Tamaño y Participación del Mercado de Productos Naturales para el Cuidado de la Piel

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 48.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 66.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.76% CAGR |

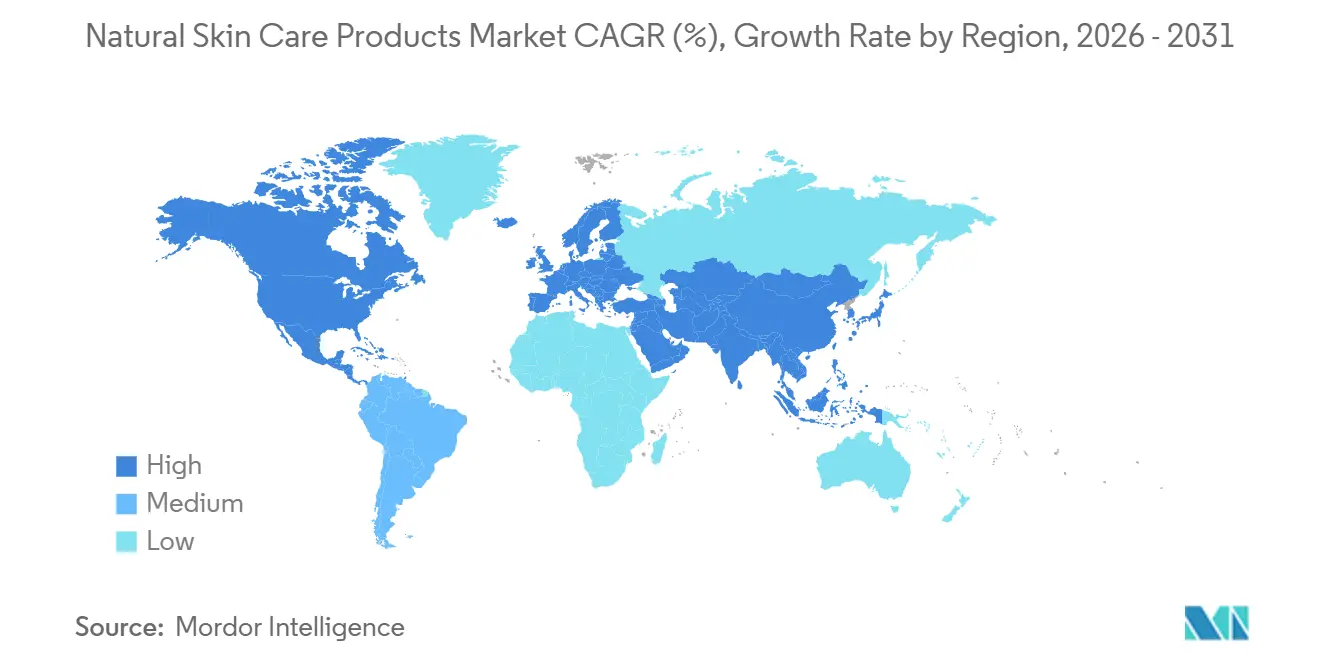

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

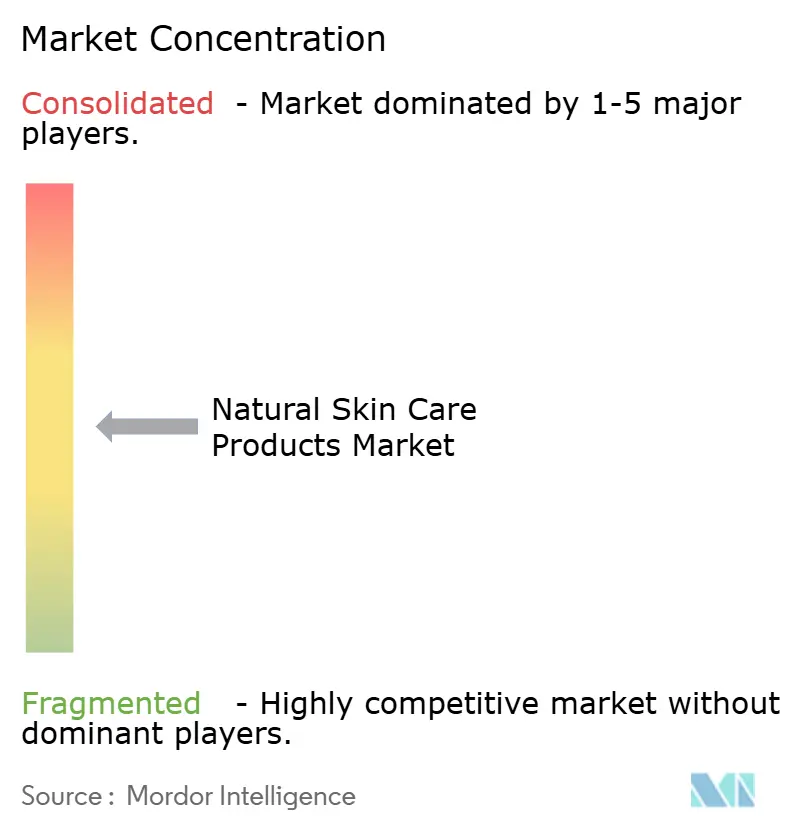

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos Naturales para el Cuidado de la Piel por Mordor Intelligence

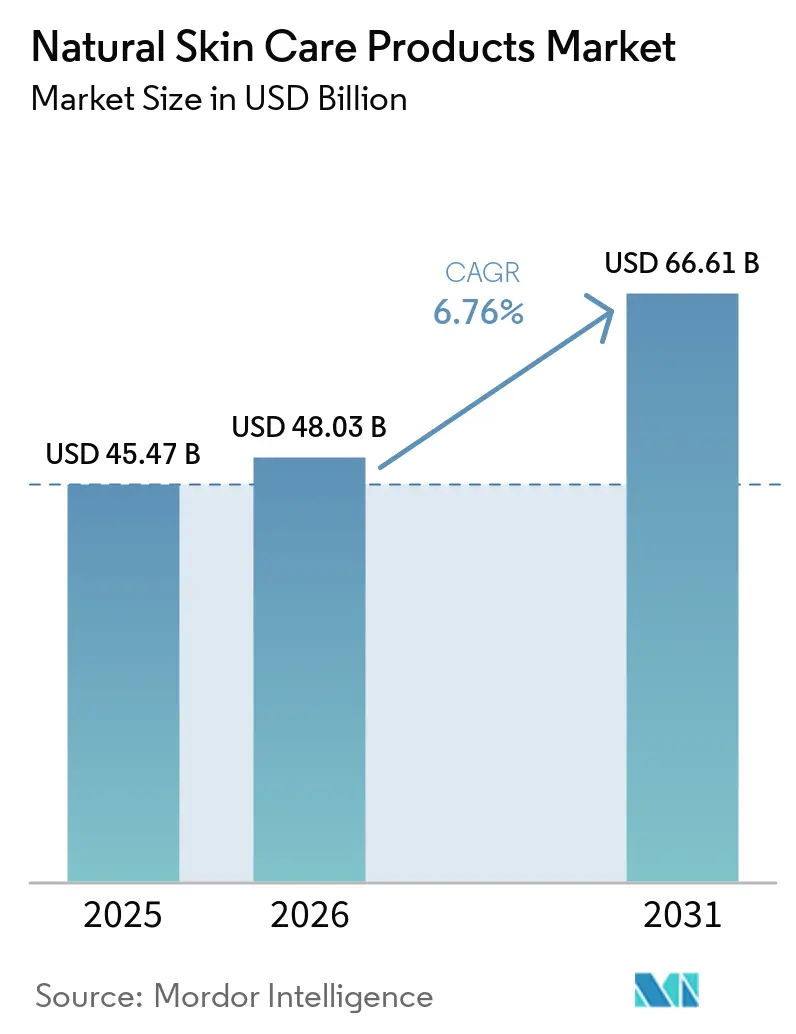

Se proyecta que el tamaño del mercado de productos naturales para el cuidado de la piel se expanda desde 45,5 mil millones USD en 2025 y 48 mil millones USD en 2026 hasta 66,6 mil millones USD en 2031, registrando una CAGR del 6,8% entre 2026 y 2031. El mercado de productos naturales para el cuidado de la piel está creciendo porque el escrutinio de ingredientes se ha convertido en un hábito de compra generalizado, y los consumidores ahora verifican la ausencia de compuestos derivados de petroquímicos antes de realizar una compra. Los estándares más estrictos de declaración de propiedades en Europa están reforzando este cambio y están dificultando que las marcas comercialicen productos como naturales sin pruebas. El mercado de productos naturales para el cuidado de la piel también se beneficia de la construcción de rutinas premium, donde los compradores están dispuestos a pagar más por fórmulas certificadas, abastecimiento trazable y un posicionamiento de eficacia más sólido. Al mismo tiempo, los modelos de venta digital están ampliando el acceso para las marcas más nuevas y cambiando la forma en que se produce el descubrimiento en todo el mercado de productos naturales para el cuidado de la piel. La presión de costos sigue siendo una limitación real, ya que la volatilidad del suministro botánico, las necesidades de reformulación y la mayor carga de estabilidad de los sistemas de conservantes naturales aún pesan sobre los márgenes en todo el mercado de productos naturales para el cuidado de la piel.

Conclusiones Clave del Informe

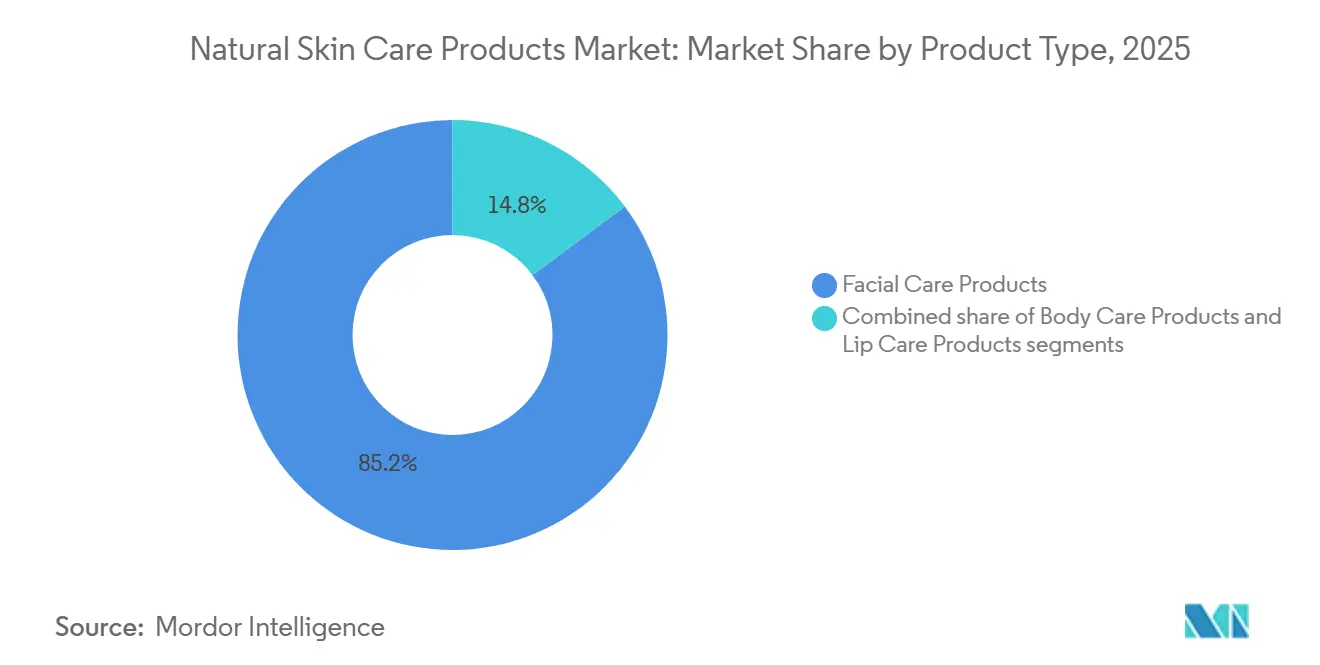

- Por tipo de producto, los productos para el cuidado facial representaron la mayor participación del mercado de cuidado de la piel, con un 85,2% en 2025, y se proyecta que crezcan a una CAGR del 7,3% hasta 2031.

- Por categoría, los productos masivos representaron la mayor participación del mercado de cuidado de la piel, con un 53,5% en 2025, mientras que se proyecta que los productos de lujo o premium crezcan a la CAGR más rápida del 8,1% durante 2026-2031.

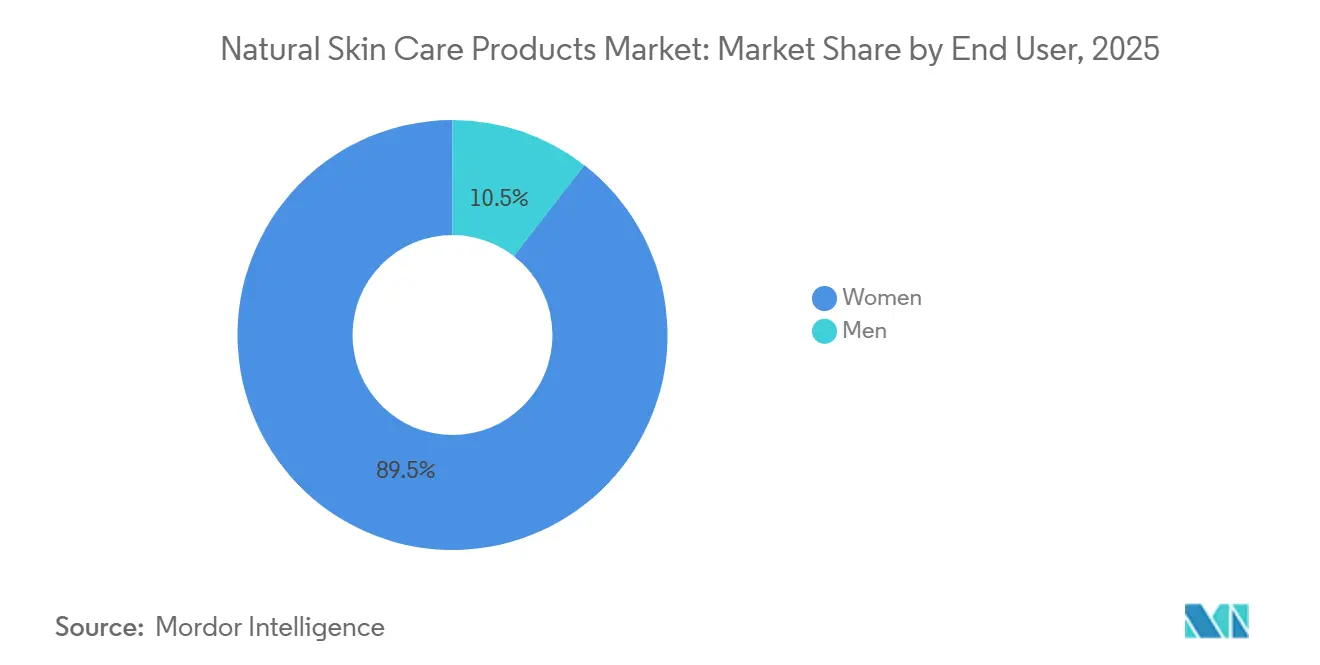

- Por usuario final, las mujeres representaron la mayor participación del mercado de cuidado de la piel, con un 89,3% en 2025, mientras que se proyecta que los hombres crezcan a la CAGR más rápida del 8,3% durante 2026-2031.

- Por canal de distribución, las tiendas de salud y belleza representaron la mayor participación del mercado de cuidado de la piel, con un 35,1% en 2025, mientras que se proyecta que las tiendas minoristas en línea crezcan a la CAGR más rápida del 7,5% durante 2026-2031.

- Por geografía, Asia-Pacífico representó la mayor participación del mercado de cuidado de la piel, con un 37,4% en 2025, y se proyecta que crezca a una CAGR del 7,8% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Productos Naturales para el Cuidado de la Piel

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de los Consumidores de Productos para el Cuidado de la Piel Libres de Químicos | +2.1% | Global: mayor intensidad en América del Norte, Europa y Asia Oriental | Corto plazo (≤ 2 años) |

| Expansión de los Canales de Venta Minorista de Belleza Limpia y Comercio Electrónico | +1.4% | Global, con ganancias aceleradas en APAC y América del Sur | Mediano plazo (2–4 años) |

| Premiumización de las Rutinas de Cuidado de la Piel Natural y Orgánico | +1.2% | América del Norte, Europa, China; expansión hacia los Emiratos Árabes Unidos y Corea del Sur | Mediano plazo (2–4 años) |

| Transparencia de Ingredientes y Requisitos de Confianza en el Etiquetado | +0.7% | Europa, América del Norte, Australia | Mediano plazo (2–4 años) |

| Posicionamiento Favorable al Microbioma y para Pieles Sensibles | +0.5% | América del Norte, el Reino Unido, Japón y Corea del Sur | Largo plazo (≥ 4 años) |

| Presión Regulatoria Contra los Aditivos Sintéticos No Declarados | +0.4% | Europa como núcleo; expansión hacia Asia-Pacífico, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de los consumidores de productos para el cuidado de la piel libres de químicos

Los millennials y la Generación Z, ahora las fuerzas dominantes en el gasto global en belleza, han pasado de evitar casualmente ciertos compuestos sintéticos a convertirlo en un filtro principal en sus compras. Estos compuestos incluyen parabenos, ftalatos, conservantes liberadores de formaldehído y fragancias sintéticas. Sin embargo, no todas las categorías de productos naturales disfrutan del mismo nivel de demanda. Por ejemplo, las formulaciones que acreditan de manera creíble una etiqueta "libre de químicos" y la respaldan con mecanismos clínicos, como un suero botánico rico en ceramidas que hace referencia a la ciencia de la barrera cutánea revisada por pares, presentan tasas de recompra significativamente más altas que aquellas que simplemente enumeran ingredientes. En 2025, NATRUE destacó el rápido ascenso del cuidado de la piel natural masculino como uno de los subsegmentos de más rápido crecimiento de la industria. Esta tendencia es autoperpetuante: a medida que las marcas se vuelven más transparentes, los consumidores realizan compras comparativas. Este mayor escrutinio sobre las alternativas sintéticas complica las cosas para las marcas convencionales, dificultando la retención de clientes que han pasado a productos de origen natural verificado. Además, las marcas que obtienen el respaldo de dermatólogos y presentan evidencia clínica publicada están forjando sólidas ventajas competitivas, especialmente en el lucrativo mercado del cuidado facial.

Premiumización de las rutinas de cuidado de la piel natural y orgánico

A medida que las categorías de cosmética orgánica y de lujo convergen, surge un nuevo segmento premium-natural, donde la integridad de la certificación dicta cada vez más el poder de fijación de precios, eclipsando el patrimonio de marca tradicional. Los resultados anuales de Weleda AG en 2025 subrayan esta tendencia: la empresa celebró una facturación récord con un crecimiento de ventas del 9,2%, impulsado por el debut en octubre de 2025 de su línea premium de cuidado facial, Cell Longevity, y la gama de sueros Booster Drops, que se alzó con el título del lanzamiento de cuidado de la piel del año en Alemania[1]Fuente: "Resultados Anuales 2025 y Actualizaciones de Lanzamiento de Productos 2026," Weleda, weleda.com. Cabe destacar que Weleda también resaltó un salto significativo en sus esfuerzos de sostenibilidad: el embalaje primario reciclado en sus cosméticos naturales aumentó al 77% en 2025, frente al 65% del año anterior. Este cambio subraya que en el segmento premium-natural, la sostenibilidad es ahora una expectativa básica en lugar de un rasgo diferenciador. Continuando con esta trayectoria, Weleda causó sensación en el ámbito de la protección UV con el lanzamiento de su UV Glow Fluid en el primer trimestre de 2026, reflejando el sólido crecimiento de 2025. Este impulso sugiere que el avance hacia la premiumización en la categoría natural no es una tendencia pasajera sino un movimiento sostenido. Mientras tanto, las marcas que intentan hacerse un hueco en el ámbito del cuidado de la piel de lujo, pero que carecen de trazabilidad verificable de la cadena de suministro y del respaldo de certificadores externos como NATRUE, COSMOS o USDA Organic, se encuentran lidiando con desafíos regulatorios y dudas de los consumidores, poniendo en riesgo las primas de precio deseadas.

Expansión de los canales de venta minorista de belleza limpia y comercio electrónico

El giro del cuidado de la piel natural hacia el comercio electrónico y los canales de venta directa al consumidor está remodelando el panorama y desafiando las dinámicas del comercio minorista tradicional. El movimiento de L'Oréal en junio de 2026 para adquirir una participación mayoritaria en Innovist, conocida por sus marcas de belleza limpia Bare Anatomy y Chemist at Play, pone de relieve esta tendencia. Estas marcas, que venden principalmente a través de plataformas de venta directa al consumidor y comercio electrónico en India, señalan cómo las multinacionales están pivotando para aprovechar el auge de la belleza natural digital. En un cambio regulatorio significativo, la Agencia de Seguridad Alimentaria y Farmacéutica de Corea del Sur (MFDS), a partir del 1 de agosto de 2025, eliminó su certificación gubernamental para cosméticos naturales[2]Fuente: "Abolición del Sistema de Certificación Gubernamental para Cosméticos Naturales y Orgánicos," Ministerio de Seguridad Alimentaria y Farmacéutica, mfds.go.kr. Ahora, la responsabilidad de las declaraciones de "natural" recae en los listados de comercio electrónico, lo que permite una supervisión regulatoria más estricta que los puntos de venta tradicionales. Esta evolución está disminuyendo la ventaja que las tiendas especializadas en salud y belleza tenían en el descubrimiento de productos. Las herramientas de evaluación de la piel impulsadas por inteligencia artificial en las plataformas de venta directa al consumidor están mejorando la correspondencia de productos, nivelando el campo de juego. Sin embargo, persisten los matices regionales: mientras que Alemania y Francia mantienen el asesoramiento de cuidado de la piel en farmacias, la rápida adopción de productos naturales premium en India está impulsada por entregas de comercio rápido, a veces en menos de 10 minutos. Las marcas que combinan los conocimientos de datos de venta directa al consumidor con el comercio minorista especializado selectivo están cosechando los beneficios, mostrando métricas mejoradas de valor de vida del cliente.

Posicionamiento favorable al microbioma y para pieles sensibles

A medida que el microbioma cutáneo gana terreno, tanto los consumidores como los dermatólogos están desplazando su enfoque de las formulaciones "antibacterianas" a las "favorables al microbioma". Este cambio de perspectiva ofrece una ventaja estructural a las marcas de cuidado de la piel natural. Los activos probióticos y prebióticos son fundamentales en estas formulaciones dirigidas al microbioma. Estos activos, derivados principalmente de la fermentación o de plantas, refuerzan las declaraciones naturales de las marcas. Cabe destacar que eluden los intrincados desafíos de la cadena de suministro agrícola a los que se enfrentan los materiales botánicos tradicionales. En abril de 2026, la Agencia de Seguridad Alimentaria y Farmacéutica de Corea del Sur (MFDS) puso en marcha un Programa de Apoyo a la Evaluación de Seguridad Cosmética. Esta iniciativa, dirigida a 1.500 pequeñas y medianas empresas, las prepara para las evaluaciones de seguridad obligatorias que comenzarán en 2028. Este marco de cumplimiento otorga ventaja a las formulaciones que han sido probadas en el microbioma y validadas clínicamente, eclipsando a aquellas que se apoyan en declaraciones genéricas sobre el origen de los ingredientes. Japón presenta un giro regulatorio único: si bien el país cuenta con una certificación JAS para alimentos, carece de una definición legal de "orgánico" para los cosméticos. Esta ambigüedad en el etiquetado "orgánico" amplifica la credibilidad de los productos de microbioma con certificación COSMOS, que se benefician de la verificación independiente de terceros. Un segmento demográfico significativo y en expansión, la subpoblación de piel sensible, está cada vez más influenciado por la contaminación urbana y los factores de estrés del estilo de vida. Este grupo es particularmente receptivo a las declaraciones favorables al microbioma, y a menudo está dispuesto a pagar una prima por formulaciones validadas dermatológicamente. Las marcas que promueven ensayos clínicos del microbioma humano y publican sus hallazgos están forjando una ventaja competitiva única, que trasciende la mera transparencia de ingredientes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayores Restricciones de Estabilidad y Vida Útil en Comparación con las Formulaciones Convencionales | -0.4% | Global; agudo en mercados de alta humedad en APAC y América del Sur | Corto plazo (≤ 2 años) |

| Costos de Trazabilidad de Ingredientes y Certificación | -0.3% | Global, con mayor carga en las pymes de América del Norte y Europa | Mediano plazo (2–4 años) |

| Riesgo de Falsificación, Lavado Verde y Confianza en la Marca | -0.3% | Asia-Pacífico y Oriente Medio y África; creciente en América del Sur | Mediano plazo (2–4 años) |

| Volatilidad del Suministro de Botánicos y Activos Naturales | -0.4% | Regiones de abastecimiento global en Europa del Este, Sudeste Asiático y América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayores restricciones de estabilidad y vida útil en comparación con las formulaciones convencionales

Los sistemas de conservación natural, como el extracto de romero, la vitamina E y los activos fermentados, enfrentan desafíos de formulación debido a su inestabilidad inherente en comparación con los parabenos o el fenoxietanol. Esta inestabilidad es particularmente pronunciada en las formulaciones a base de agua, como los tónicos y los sueros hidratantes. En condiciones de almacenamiento ambiente, estos productos naturales corren el riesgo de contaminación microbiana, lo que podría acortar su vida útil a 12–18 meses, mientras que los artículos conservados convencionalmente pueden durar 24–36 meses. Como resultado, las marcas de cuidado de la piel natural se enfrentan a decisiones difíciles: aceptar el mayor riesgo de una vida útil más corta, invertir en formulaciones sin agua o anhidras más complejas, o pivotar hacia conservantes derivados de la biotecnología, cada uno con sus propios desafíos de certificación y cadena de suministro. Las apuestas financieras se ven agravadas por el marco de retiro de productos de MoCRA. Según el borrador de orientación del 18 de diciembre de 2025, las marcas son principalmente responsables de la adulteración, lo que significa que un fallo generalizado de estabilidad podría tener graves repercusiones regulatorias y de reputación. Mientras tanto, los actores establecidos con sólidos equipos de investigación y desarrollo están adelantándose a las marcas independientes, lo que apunta a crecientes presiones de consolidación en el segmento de productos naturales a base de agua.

Volatilidad del suministro de botánicos y activos naturales

A diferencia de las cadenas de suministro de ingredientes sintéticos, la cadena de suministro botánica enfrenta amenazas crecientes derivadas de las perturbaciones climáticas, los conflictos geopolíticos y los ciclos agrícolas. En 2024-2025, Ucrania y Rusia, actores importantes en la producción mundial de aceite de girasol, enfrentaron interrupciones debido al conflicto. Este aceite, un emoliente natural popular en las formulaciones para la piel, experimentó escasez persistente y aumentos de precios, presionando a las marcas a reformular. La Unión para el Biocomercio Ético (UEBT) destacó en su informe de 2025 que la pérdida de biodiversidad en las regiones de abastecimiento tradicionales está agravando las inconsistencias en las cosechas impulsadas por el clima[3]Fuente: "Informe Resiliencia Arraigada en la Naturaleza," Unión para el Biocomercio Ético, uebt.org. Esta realidad impulsa a las marcas a forjar asociaciones a largo plazo con los agricultores y a diversificar sus estrategias de abastecimiento, alejándose de la mera adquisición puntual. El Reglamento de Deforestación de la UE impone costos de cumplimiento adicionales a los proveedores que se abastecen de regiones con alto riesgo de deforestación. Este reglamento plantea desafíos para los pequeños productores que carecen de documentación y reduce el suministro certificado de ingredientes esenciales. Marcas como Forest Essentials, con una red de ingredientes ayurvédicos integrada localmente, han visto dispararse su valor. Su resiliencia en el suministro, demostrada por la adquisición total de The Estée Lauder Companies en marzo de 2026, es ahora tan apreciada como su valor de marca.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Cuidado Facial Ancla la Innovación en Formulación

En 2025, los Productos para el Cuidado Facial dominaron el panorama de ingresos, con una participación significativa del 85,21%. Este dominio subraya el papel fundamental que desempeña el cuidado facial en la configuración de la credibilidad científica y la estrategia de precios de una marca. Dentro del ámbito del Cuidado Facial, no todas las subcategorías exhiben el mismo dinamismo. Los limpiadores y las cremas hidratantes atienden a un público de alto volumen y moderadamente premium. En contraste, los sueros y las esencias, donde los consumidores están dispuestos a pagar una prima por mililitro, emergen como la vanguardia de la innovación en ingredientes. Weleda, una marca con un legado de un siglo, acaparó titulares en abril de 2026 al presentar sus primeros sueros faciales en más de cien años. La colección Serum Booster Drops, con seis variantes centradas en hidratación, vitamina C, antienvejecimiento y luminosidad, subraya el giro estratégico de la marca hacia el posicionamiento premium-natural. Mientras tanto, los tónicos y las mascarillas faciales sirven como herramientas cruciales de descubrimiento, facilitando las pruebas para las marcas naturales emergentes, especialmente a través de plataformas minoristas en línea.

Los Productos para el Cuidado Corporal, que incluyen lociones corporales, cremas para pies y manos, y otros formatos, actualmente tienen una participación de mercado menor. Sin embargo, están experimentando crecimiento a medida que los consumidores adoptan cada vez más los estándares de formulación natural más allá de los productos faciales. Los Productos para el Cuidado de los Labios están llenos de innovación. En febrero de 2026, Burt's Bees se aventuró en el segmento de aceites labiales, aprovechando los aceites de jojoba, almendra dulce y semilla de limnantes. Este movimiento no solo subraya el compromiso de la marca con su herencia natural, sino también su adaptabilidad a los formatos impulsados por tendencias, ahora disponibles en grandes minoristas como Target, Amazon, Walmart y CVS Pharmacy. De cara al futuro, se proyecta que el segmento de Productos para el Cuidado Facial crezca a una sólida CAGR del 7,31% hasta 2031, superando la tasa de crecimiento general del mercado del 6,76%. Esta tendencia destaca la continua inversión de la industria en activos botánicos validados clínicamente, especialmente a medida que las subcategorías de sueros y esencias alcanzan la madurez.

Por Categoría: El Segmento Masivo Mantiene el Volumen, el Lujo/Premium Lidera el Crecimiento

En 2025, la categoría Masiva dominó, capturando el 53,54% de los ingresos totales de la categoría, subrayando su papel fundamental como la opción preferida para los consumidores que buscan productos naturales para el cuidado de la piel de fácil acceso a través de canales minoristas generalizados. El panorama del cuidado de la piel natural muestra dos trayectorias de crecimiento distintas: los formatos masivos, impulsados por la accesibilidad de precios, y el nivel de Lujo/Premium, donde el atractivo radica en la credibilidad de la certificación y la trazabilidad de los ingredientes, garantizando un sólido poder de fijación de precios. El regreso en abril de 2026 de L'Occitane en Provence con su colección Amande Sublime, que ahora cuenta con un 97% de ingredientes de origen natural, componentes totalmente biodegradables y un formato recargable, subraya cómo las marcas consolidadas están reforzando sus credenciales naturales para hacer frente a la competencia de rivales independientes con un posicionamiento más puro.

Con una proyección de expansión a una CAGR del 8,12% hasta 2031, el segmento de Lujo/Premium está destinado a superar tanto a la categoría Masiva como al mercado en general. Si bien los consumidores leales a las formulaciones naturales están dispuestos a invertir más en certificaciones orgánicas verificadas y concentraciones bioactivas elevadas, sus expectativas están aumentando. Bajo el Reglamento de la UE N.º 655/2013, las declaraciones de "natural" en cosméticos deben estar sustentadas, elevando el listón de cumplimiento para todas las marcas de nivel premium en Europa. Mientras tanto, en mercados como Estados Unidos, el Reino Unido, Alemania y Japón, las marcas que carecen de certificación COSMOS o NATRUE están luchando por mantener precios premium a medida que aumenta la conciencia de los consumidores.

Por Usuario Final: Las Mujeres Lideran, los Hombres Aceleran

En 2025, las mujeres representaron un dominante 89,32% de los ingresos por usuario final, subrayando la tendencia histórica en la que las marcas, las estrategias de marketing y los entornos minoristas atendían predominantemente a las consumidoras femeninas. Los pronósticos indican que el segmento Masculino liderará todas las categorías de usuarios finales con una CAGR del 8,33% hasta 2031. Este auge se atribuye a un cambio cultural que vincula el cuidado de la piel masculino con temas de bienestar, sostenibilidad y autenticidad personal. Además, a medida que los tabúes sociales sobre el cuidado personal se desvanecen, el mercado global de cuidado facial masculino experimenta un notable repunte, especialmente con los hombres de la Generación Z que se inclinan hacia las formulaciones naturales para el control del sebo, la sensibilidad y el cuidado posterior al afeitado.

Este creciente interés en el cuidado de la piel masculino está remodelando las tendencias de formulación. Existe una demanda creciente de texturas más ligeras, acabados no grasos y productos multifuncionales, como combinaciones de hidratante con protector solar y productos híbridos de limpiador-tónico. Estas innovaciones contrastan con las ofertas tradicionales de cuidado facial femenino. Las marcas que diseñan el cuidado de la piel masculino con una arquitectura de producto única, en lugar de simplemente modificar los productos centrados en la mujer, están consolidando su posición en este mercado en auge. La importancia estratégica es innegable: las decisiones de compra están fuertemente influenciadas por certificaciones como NATRUE o COSMOS y exclusiones de ingredientes específicos, lo que lo convierte en el segmento más sensible a la certificación de la categoría.

Por Canal de Distribución: El Comercio Minorista Especializado Lidera, el Comercio Digital Acelera

En 2025, las Tiendas de Salud y Belleza controlaron el 35,13% de los ingresos del canal de distribución, subrayando su papel fundamental como el principal lugar para descubrir y probar productos naturales para el cuidado de la piel. Aquí, elementos como la evaluación sensorial, la textura, el aroma y la sensación en la piel desempeñan un papel crucial en la toma de decisiones de compra. Los Supermercados e Hipermercados atienden al mercado masivo, facilitando la distribución por volumen para las marcas bien establecidas. Mientras tanto, Otros Canales, que abarcan minoristas de alimentos naturales, farmacias y comercio minorista de viajes en aeropuertos, se dirigen a segmentos específicos de consumidores. En Alemania y Francia, los canales de farmacia tienen una importancia particular. Aquí, las formulaciones naturales, a menudo posicionadas junto a soluciones dermatológicas, gozan de una prima de credibilidad difícil de encontrar en entornos de supermercados más amplios.

Se proyecta que las Tiendas Minoristas en Línea lideren el grupo, con una tasa de crecimiento prevista del 7,51% de CAGR hasta 2031. Este auge se atribuye al auge de las arquitecturas de marca de venta directa al consumidor, el potencial de descubrimiento del comercio social y las herramientas de evaluación de la piel impulsadas por inteligencia artificial, todas las cuales están disminuyendo la ventaja de venta guiada que alguna vez dominó el comercio minorista especializado. La adquisición estratégica de Innovist por parte de L'Oréal en junio de 2026 fue un claro guiño a esta tendencia. La adquisición se centró en los diversos canales de Innovist, combinando a la perfección la venta directa al consumidor, el comercio electrónico, el comercio rápido y el comercio minorista tradicional. Este movimiento se considera un modelo para un enfoque digital de la distribución de productos naturales para el cuidado de la piel, especialmente en los mercados emergentes de rápido crecimiento. Además, la fusión de los formatos especializados de salud y belleza con los canales de farmacia está dando lugar a espacios minoristas híbridos. En estos entornos, los productos naturales para el cuidado de la piel compiten directamente con los dermocosmética clínicos por el espacio privilegiado en los estantes.

Análisis Geográfico

En 2025, Asia-Pacífico controló una participación dominante del 37,4% de los ingresos globales, consolidando su posición como el mercado líder de productos naturales para el cuidado de la piel. Los pronósticos predicen que Asia-Pacífico no solo mantendrá su estatus como el mayor mercado regional, sino que también emergerá como el de más rápido crecimiento, con una CAGR anticipada del 7,8% hasta 2031. China, impulsada por una creciente demanda de transparencia en los ingredientes y el surgimiento de marcas locales digitales como Winona y Proya, se erige como el principal motor de ingresos de la región. Mientras tanto, India está forjando un nicho como el mercado nacional de más rápido crecimiento, tanto en Asia-Pacífico como a nivel mundial. La UEBT atribuye este crecimiento al papel fundamental de India como centro de abastecimiento botánico verticalmente integrado, especialmente para las formulaciones ayurvédicas. Reforzando esta perspectiva, The Estée Lauder Companies, en marzo de 2026, dio un paso significativo al adquirir la propiedad total de Forest Essentials, una prestigiosa marca de cuidado de la piel natural arraigada en el abastecimiento ayurvédico integrado.

Corea del Sur está remodelando el panorama de credibilidad del mercado de productos naturales para el cuidado de la piel. El 1 de agosto de 2025, el Ministerio de Seguridad Alimentaria y Farmacéutica abolió su sistema de certificación gubernamental para cosméticos naturales y orgánicos. Este cambio fundamental colocó la responsabilidad de la divulgación directamente en las marcas. Como resultado, muchas empresas se están orientando hacia estándares reconocidos globalmente como COSMOS y NATRUE, especialmente cuando comercializan en Corea o lo utilizan como referencia para las exportaciones. Mientras tanto, a medida que la conciencia de los consumidores se profundiza, los mercados más pequeños en Asia-Pacífico, como Tailandia, Singapur, Indonesia y Australia, también están avanzando. Indonesia, en 2026, introdujo una capa adicional de cumplimiento con la certificación halal obligatoria para cosméticos, un movimiento que resuena con la creciente demanda de perfiles de ingredientes más limpios.

América del Norte y Europa continúan ejerciendo una influencia significativa sobre la dinámica regulatoria y de precios del mercado de productos naturales para el cuidado de la piel. Europa, en particular, desempeña un papel fundamental: Alemania, Francia y el Reino Unido representan una parte sustancial de la demanda de productos orgánicos certificados. La cultura de cuidado de la piel centrada en la farmacia de Alemania refuerza aún más a las marcas que combinan las tradiciones botánicas con la credibilidad clínica. La UE ha reforzado su control sobre los ingredientes. En particular, en abril de 2026, el Reglamento de la Comisión (UE) 2026/909 impuso nuevas restricciones a ciertas sustancias cosméticas, amplificando los desafíos de reformulación para los productos que dependen de sistemas de fragancias sintéticas. Si bien América del Sur, Oriente Medio y África aún se encuentran en etapas incipientes, tienen importancia en el mercado. Brasil, con el modelo de abastecimiento amazónico de Natura, lidera en América del Sur. En Oriente Medio, los Emiratos Árabes Unidos y Arabia Saudita combinan la demanda de lujo con las preferencias por las formulaciones halal. Mientras tanto, las ricas ofertas botánicas de África, desde la manteca de karité hasta el extracto de baobab, presentan una oportunidad de abastecimiento a largo plazo, lo que permite a las marcas fortalecer sus capacidades de adquisición local.

Panorama Competitivo

Los grupos multinacionales dominan el mercado de productos naturales para el cuidado de la piel, aprovechando las ventajas en distribución, amplitud de cartera y presupuestos de investigación. Sin embargo, hay amplio espacio para las marcas independientes y de venta directa al consumidor, que se labran su nicho a través de la transparencia de ingredientes, certificaciones profundas y una activa participación comunitaria. Los principales actores como The Procter & Gamble Company, The Estée Lauder Companies, Unilever y L'Oréal ven el cuidado de la piel natural como un medio para ampliar sus carteras, en lugar de como una empresa independiente. Si bien esta estrategia refuerza su poder financiero, también introduce fricciones; los métodos tradicionales de fabricación y conservación a menudo chocan con las expectativas del mercado de cuidado de la piel natural. Esta discordancia subraya por qué las adquisiciones son una estrategia de crecimiento favorita.

En marzo de 2026, The Estée Lauder Companies adquirió completamente Forest Essentials, destacando la estrategia de un gigante mundial de la belleza para aprovechar una marca natural confiable y establecida. De manera similar, el movimiento de L'Oréal en junio de 2026 para asegurar una participación mayoritaria en Innovist subrayó un enfoque en la distribución digital y el floreciente mercado de belleza limpia de India. Tales maniobras indican que el mercado de cuidado de la piel natural valora la autenticidad, un rasgo difícil de cultivar dentro de los marcos de marca tradicionales. Entre los nombres establecidos, Weleda AG y WALA Heilmittel GmbH son reconocidos por su credibilidad en certificaciones y su rico patrimonio botánico. La incursión de Weleda en 2026 en sueros premium y protección UV señala que las marcas de patrimonio se están aventurando más allá de los mercados de nicho hacia segmentos lucrativos.

Las marcas premium emergentes como Tata Harper Skincare, Herbivore Botanicals, True Botanicals, Pai Skincare y KORA Organics están desafiando a los gigantes de la industria con narrativas de ingredientes convincentes y una base de seguidores dedicada a la venta directa al consumidor. Las oportunidades abundan en el cuidado de la piel natural masculino, los productos orgánicos certificados para niños y las fórmulas favorables al microbioma, sin que haya surgido aún un actor global dominante. Si bien el acceso a los estantes se ha vuelto cada vez más difícil, el mercado de cuidado de la piel natural sigue siendo receptivo a nuevos líderes. El éxito ahora depende menos del legado de belleza de una marca y más de la prueba de las declaraciones, el abastecimiento resiliente, el marketing disciplinado y la capacidad de fomentar la confianza tanto en plataformas digitales como físicas.

Líderes de la Industria de Productos Naturales para el Cuidado de la Piel

The Procter & Gamble Company

Unilever PLC

The Estée Lauder Companies Inc.

L'Oréal S.A.

Weleda AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: L'Oréal adquirió una participación mayoritaria en Innovist, una empresa india de cuidado personal digital que cuenta con las marcas Bare Anatomy y Chemist at Play, construidas sobre formulaciones limpias y transparentes. El acuerdo marca un paso importante en la estrategia de expansión de L'Oréal en India y acelera la penetración en el mercado de belleza digital de rápido crecimiento del país; se espera que la transacción se cierre en meses, pendiente de aprobaciones regulatorias.

- Abril de 2026: Weleda lanzó Serum Booster Drops y UV Glow Fluid: Weleda entró en dos nuevas categorías de productos, sueros faciales y protección UV, manteniendo la misma alta trayectoria de crecimiento que en 2025. Los Serum Booster Drops, aprobados por NATRUE y veganos, se dirigen a seis preocupaciones cutáneas distintas y representan la expansión de cartera más significativa de la marca en una generación.

- Marzo de 2026: The Estée Lauder Companies adquirió Forest Essentials (India): ELC acordó adquirir los intereses restantes en la marca de cuidado de la piel natural de prestigio mejor clasificada de India, basándose en una asociación que data de 2008 y una participación del 49% mantenida desde 2020. La investigación y el desarrollo ayurvédico verticalmente integrado de Forest Essentials, el abastecimiento botánico local y la fabricación interna son fundamentales para la justificación estratégica.

Alcance del Informe Global del Mercado de Productos Naturales para el Cuidado de la Piel

Los productos naturales para el cuidado de la piel son formulaciones tópicas elaboradas principalmente a partir de ingredientes obtenidos de la naturaleza, como plantas, raíces, flores, aceites esenciales y minerales. El mercado global de productos naturales para el cuidado de la piel está segmentado por tipo de producto, categoría, usuario final, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en productos para el cuidado facial, productos para el cuidado corporal y productos para el cuidado de los labios. El segmento de productos para el cuidado facial está además subsegmentado en limpiadores, hidratantes y cremas, sueros y esencias, tónicos, mascarillas faciales y otros productos para el cuidado facial. De manera similar, el segmento de productos para el cuidado corporal está además subsegmentado en loción corporal, crema para pies y manos, y otros productos para el cuidado corporal. Por categoría, el mercado está segmentado en masivo y lujo/premium. Por usuario final, el mercado está segmentado en hombres y mujeres. Por canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de salud y belleza, tiendas minoristas en línea y otros canales. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Productos para el Cuidado Facial | Limpiadores |

| Hidratantes y Cremas | |

| Sueros y Esencias | |

| Tónicos | |

| Mascarillas Faciales | |

| Otros Productos para el Cuidado Facial | |

| Productos para el Cuidado Corporal | Loción Corporal |

| Crema para Pies y Manos | |

| Otros Productos para el Cuidado Corporal | |

| Productos para el Cuidado de los Labios |

| Masivo |

| Lujo/Premium |

| Hombres |

| Mujeres |

| Supermercados/Hipermercados |

| Tiendas de Salud y Belleza |

| Tiendas Minoristas en Línea |

| Otros Canales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Perú | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Tipo de Producto | Productos para el Cuidado Facial | Limpiadores |

| Hidratantes y Cremas | ||

| Sueros y Esencias | ||

| Tónicos | ||

| Mascarillas Faciales | ||

| Otros Productos para el Cuidado Facial | ||

| Productos para el Cuidado Corporal | Loción Corporal | |

| Crema para Pies y Manos | ||

| Otros Productos para el Cuidado Corporal | ||

| Productos para el Cuidado de los Labios | ||

| Categoría | Masivo | |

| Lujo/Premium | ||

| Usuario Final | Hombres | |

| Mujeres | ||

| Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas de Salud y Belleza | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Perú | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva actual para los productos naturales para el cuidado de la piel hasta 2031?

Se proyecta que el mercado de productos naturales para el cuidado de la piel aumente de 48 mil millones USD en 2026 a 66,6 mil millones USD en 2031 a una CAGR del 6,8%. El crecimiento está siendo respaldado por un mayor escrutinio de ingredientes, la premiumización y un alcance digital más amplio.

¿Qué región lidera la demanda global de productos naturales para el cuidado de la piel?

Asia-Pacífico lideró con el 37,4% de los ingresos globales en 2025 y también se prevé que registre el crecimiento más rápido con una CAGR del 7,8% hasta 2031. China, India y Corea del Sur son fundamentales para ese impulso regional.

¿Qué área de producto genera el mayor valor en el cuidado de la piel natural?

El cuidado facial es el principal grupo de valor, con el 85,2% de los ingresos en 2025 y una CAGR del 7,3% hasta 2031. Los sueros, las cremas hidratantes y los limpiadores siguen siendo los principales formatos que configuran el posicionamiento premium.

¿Por qué las formulaciones naturales premium crecen más rápido que las ofertas masivas?

Se proyecta que los productos de lujo y premium crezcan a una CAGR del 8,1% porque los compradores pagan más por certificaciones verificadas, abastecimiento trazable, un posicionamiento bioactivo más sólido y mejores credenciales de sostenibilidad.

Última actualización de la página el: