Größe und Marktanteil des europäischen Haar- und Hautpflegemarkts

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

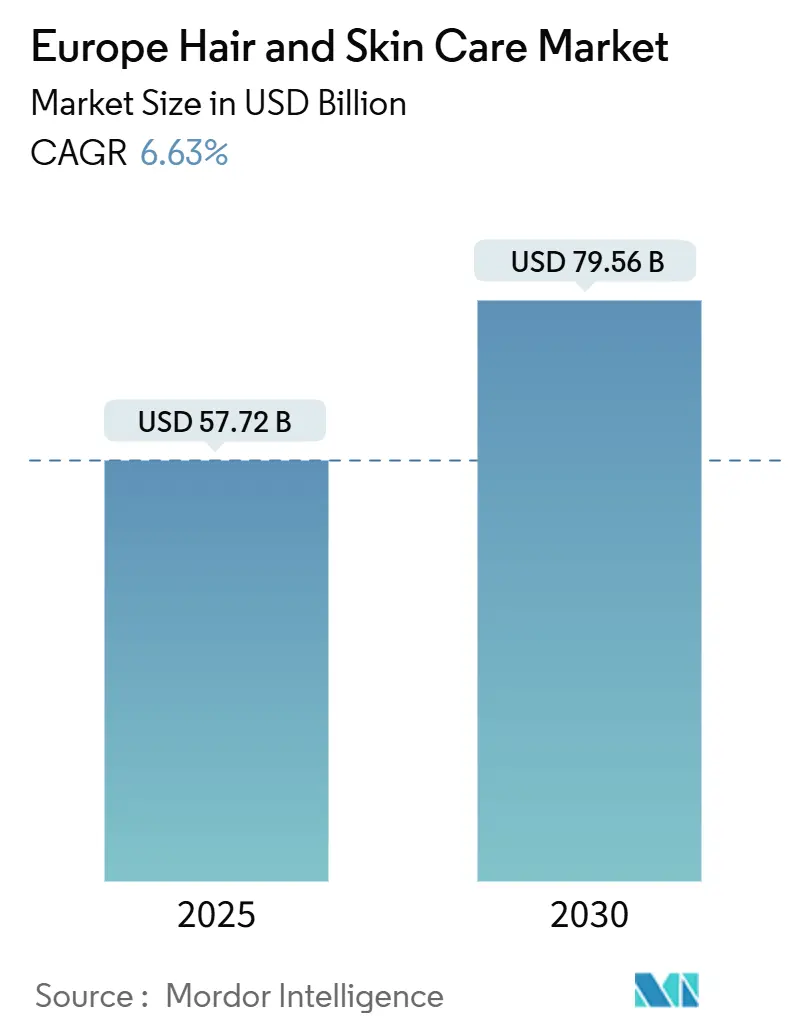

| Marktgröße (2025) | 57.72 Milliarden US-Dollar |

| Marktgröße (2030) | 79.56 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.63% CAGR |

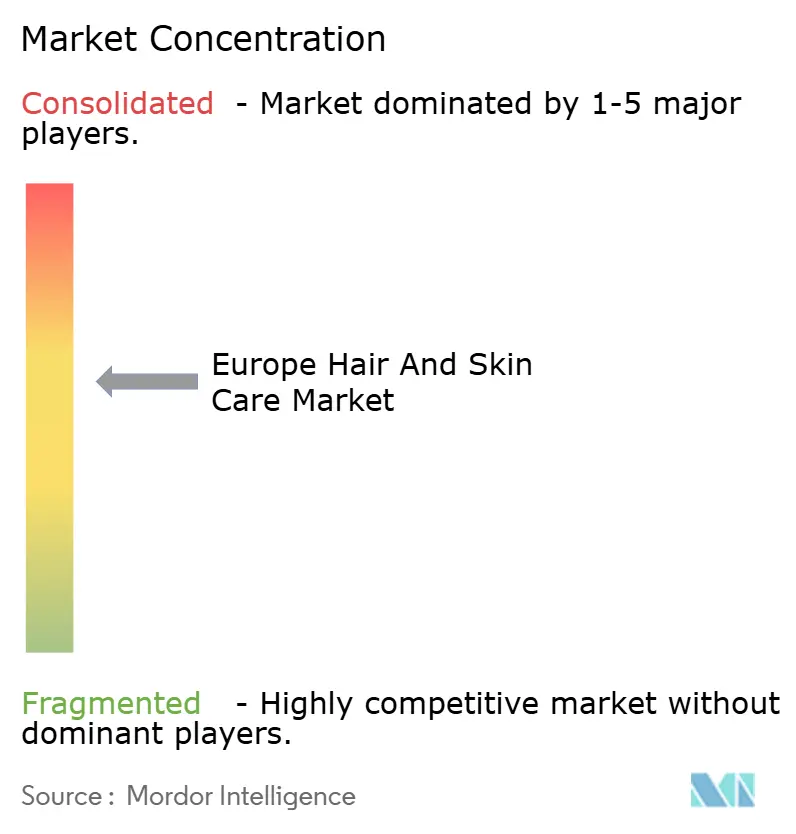

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Haar- und Hautpflegemarkts von Mordor Intelligence

Der europäische Haar- und Hautpflegemarkt wird im Jahr 2025 auf 57,72 Milliarden USD geschätzt und soll bis 2030 einen Wert von 79,56 Milliarden USD erreichen, was einem CAGR von 6,63 % während des Prognosezeitraums entspricht. Diese Wachstumsdynamik wird durch die demografische Alterung in der Europäischen Union, einen beständigen regulatorischen Fokus auf die Sicherheit von Inhaltsstoffen sowie die rasche Übernahme von Beauty-Tech-Lösungen gestützt. Anti-Aging-Formeln bewegen sich heute an der Schnittstelle zwischen präventiver Gesundheitsversorgung und Kosmetik, was Verbraucher dazu veranlasst, in klinisch validierte Produkte zu investieren. Die steigende Nachfrage nach Clean-Label-Produkten reformuliert nicht nur Produkte, sondern treibt auch Investitionen in biotechnologisch gewonnene Wirkstoffe voran. Darüber hinaus gestalten Personalisierungstechnologien – von KI-gestützten Beratungen bis hin zu IoT-Geräten – die Kaufprozesse neu und stärken die Kundenbindung. Während einige Märkte preissensibel bleiben, nutzen Marken, die glaubwürdige Wissenschaft, transparente Beschaffung und Omnichannel-Strategien miteinander verbinden, erhebliche Chancen in ganz Europa.

Wichtigste Erkenntnisse des Berichts

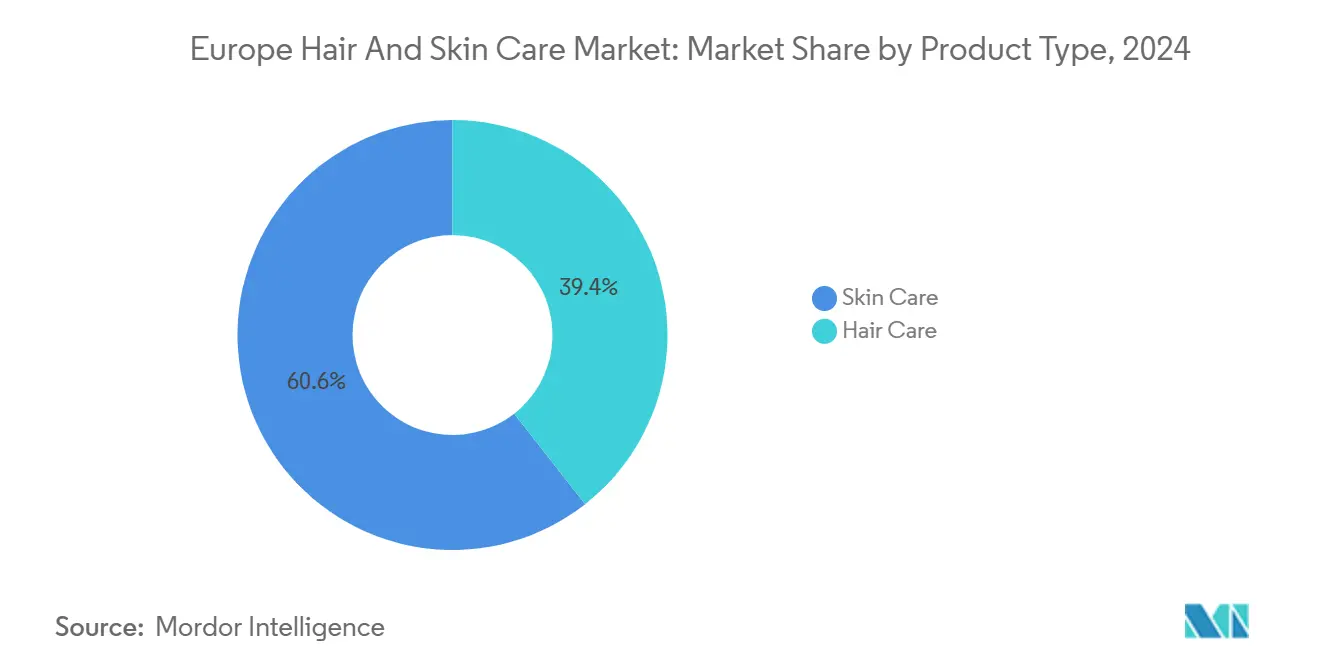

- Nach Produkttyp hielt Hautpflege im Jahr 2024 einen Marktanteil von 60,59 % am europäischen Haar- und Hautpflegemarkt und wächst bis 2030 mit einem CAGR von 6,85 %.

- Nach Kategorie entfielen im Jahr 2024 67,45 % des Marktes auf Massenprodukte, während Premium-Angebote voraussichtlich mit einem CAGR von 7,25 % bis 2030 wachsen werden.

- Nach Inhaltsstoffen hielten konventionelle/synthetische Formulierungen im Jahr 2024 einen Anteil von 71,65 %, während natürliche/biologische Alternativen mit einem CAGR von 7,54 % wachsen.

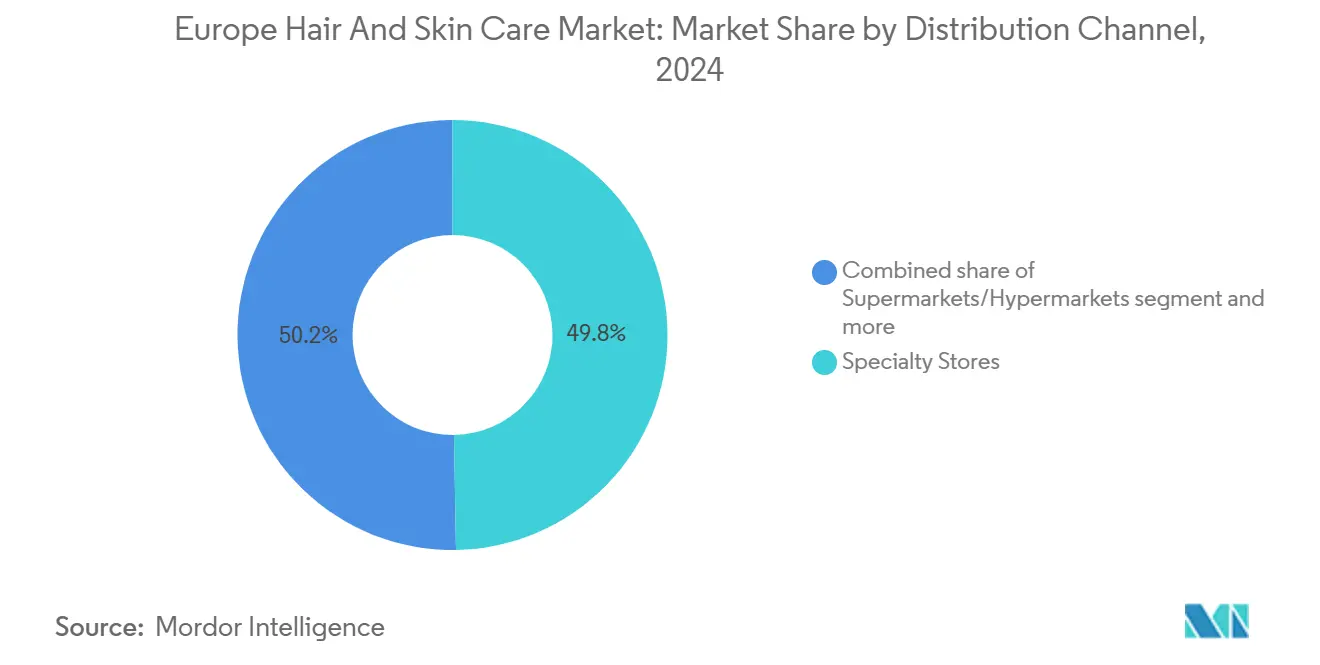

- Nach Vertriebskanal hielten Fachgeschäfte im Jahr 2024 einen Anteil von 49,75 %, während Online-Einzelhandelsgeschäfte bis 2030 mit einem CAGR von 7,85 % wachsen.

- Nach Geografie führte Deutschland im Jahr 2024 mit einem Anteil von 18,65 %, während für Italien bis 2030 ein CAGR von 8,25 % prognostiziert wird.

Trends und Erkenntnisse des europäischen Haar- und Hautpflegemarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung als Treiber der Anti-Aging-Hautpflege | +1.8% | Europaweit, am stärksten in Italien und Deutschland | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte als Treiber des Marktwachstums | +1.2% | Deutschland, Frankreich, nordische Länder | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Produkten mit Clean-Label-Inhaltsstoffen | +1.0% | Westeuropa, mit Ausbreitung nach Osteuropa | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach personalisierten Haarpflegelösungen | +0.8% | Städtische Zentren in der gesamten Europäischen Union | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Segment der Männerpflege und Hautpflege | +0.6% | Vereinigtes Königreich, Deutschland, Skandinavien | Mittelfristig (2–4 Jahre) |

| Einfluss sozialer Medien und Beauty-Influencer | +0.5% | Europaweit, am stärksten bei jüngeren demografischen Gruppen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung als Treiber der Anti-Aging-Hautpflege

Im Jahr 2024 erreicht das Medianalter in Europa 44,7 Jahre, was erhebliche Chancen für Innovationen im Bereich Anti-Aging-Hautpflege schafft. Laut Eurostat ist der Anteil der europäischen Bevölkerung im Alter von 80 Jahren und älter erheblich gewachsen und erreichte 2024 einen Wert von 6,1 % [1]Quelle: Eurostat, "Bevölkerungsveränderung – Demografische Bilanz", ec.europa.eu/Eurostat. Diese demografische Gruppe verfügt nicht nur über erhebliche Kaufkraft, sondern verlangt auch nach spezialisierten Hautpflegelösungen, die herkömmliche Produkte oft nicht bieten können. Italien führt diesen demografischen Wandel mit einem Medianalter von 48,7 Jahren an, gefolgt von Deutschland und anderen großen europäischen Märkten. Verbraucher in diesen Regionen betrachten Hautpflege zunehmend als proaktiven Ansatz zur Gesundheitsvorsorge und nicht als reine kosmetische Verschönerung. Diese sich wandelnde Perspektive treibt die Nachfrage nach wissenschaftlich belegten Formulierungen an, die altersbedingten Hautproblemen entgegenwirken. Marken, die klinische Wirksamkeit nachweisen, nutzen diese Gelegenheit, um diesen Bedürfnissen gerecht zu werden. Die Bereitschaft der alternden Bevölkerung, in hochwertige Hautpflegeprodukte zu investieren, verändert die Prioritäten der Branche. Unternehmen entwickeln aktiv Produkte mit Inhaltsstoffen wie Retinoiden, Peptiden und fortschrittlichen Wirkstoffabgabesystemen, um messbare Anti-Aging-Vorteile zu gewährleisten und die Erwartungen dieses wachsenden Verbrauchersegments zu erfüllen.

Technologische Fortschritte als Treiber des Marktwachstums

Im europäischen Haar- und Hautpflegemarkt spielen technologische Fortschritte eine entscheidende Rolle beim Antrieb des Wachstums. Innovationen in Produktformulierungen, wie die Einbeziehung natürlicher und biologischer Inhaltsstoffe, haben bei den Verbrauchern erheblich an Bedeutung gewonnen. Darüber hinaus haben Fortschritte in Herstellungsprozessen und Verpackungstechnologien die Produktqualität und Haltbarkeit verbessert und damit die Marktnachfrage weiter angekurbelt. Die Integration digitaler Werkzeuge, einschließlich künstlicher Intelligenz und erweiterter Realität, hat das Verbrauchererlebnis revolutioniert, indem sie personalisierte Produktempfehlungen und virtuelle Anproben ermöglicht. Darüber hinaus haben die Entwicklung intelligenter Hautpflegegeräte, wie Gesichtsreinigungsbürsten und Hautanalysatoren, den Verbrauchern Heimlösungen für professionelle Pflege geboten. Der Einsatz von Biotechnologie zur Entwicklung maßgeschneiderter Hautpflegelösungen, die auf individuelle Hauttypen und -anliegen zugeschnitten sind, hat sich ebenfalls als bedeutender Trend herausgestellt. Diese technologischen Entwicklungen, kombiniert mit der wachsenden Nutzung von E-Commerce-Plattformen und digitalen Marketingstrategien, prägen weiterhin den Markt, bedienen sich wandelnder Verbraucherpräferenzen und fördern nachhaltiges Wachstum.

Steigende Nachfrage nach Produkten mit Clean-Label-Inhaltsstoffen

Verbraucher suchen zunehmend nach Produkten, die mit Clean-Label-Inhaltsstoffen hergestellt werden, was das Wachstum im europäischen Haar- und Hautpflegemarkt antreibt. Clean-Label-Inhaltsstoffe beziehen sich auf natürliche, minimal verarbeitete und transparente Komponenten, die den Verbraucherpräferenzen für gesundheitsbewusste und umweltfreundliche Produkte entsprechen. Dieser Trend wird durch ein wachsendes Bewusstsein für die Sicherheit von Inhaltsstoffen, Nachhaltigkeit und die potenziellen Nebenwirkungen synthetischer Zusatzstoffe angetrieben. Im Jahr 2024 erhielten laut der Europäischen Kommission mehr als 210 Kosmetikprodukte und 15 Lizenzen das EU-Ecolabel-Zertifikat [2]Quelle: Europäische Kommission, "EU-Ecolabel wächst, da fast 100.000 Produkte zertifiziert sind", environment.ec.europa.eu. Dieser Anstieg zeigt die wachsende regulatorische Unterstützung für umweltverantwortliche Schönheitsprodukte. Der europäische Haar- und Hautpflegemarkt weist eine verstärkte Übernahme von Ecolabel-zertifizierten Produkten auf, insbesondere solcher, die biologisch abbaubare Formulierungen und nicht-toxische Wirkstoffe enthalten. Die Zertifizierung ermöglicht es Marken, die regulatorische Konformität aufrechtzuerhalten und gleichzeitig den Verbraucheranforderungen nach nachhaltigen und transparenten Produkten gerecht zu werden. Hersteller in der Region reagieren darauf, indem sie Produkte neu formulieren, um diesen Anforderungen gerecht zu werden, und dabei pflanzliche, biologische und nicht-toxische Inhaltsstoffe einbeziehen. Dieser Wandel steigert nicht nur die Attraktivität der Produkte, sondern stärkt auch das Markenvertrauen und die Kundenbindung.

Wachsendes Segment der Männerpflege und Hautpflege

Das wachsende Segment der Männerpflege und Hautpflege ist ein bedeutender Treiber des europäischen Haar- und Hautpflegemarkts. Das zunehmende Bewusstsein der Männer für persönliche Pflege- und Hautpflegeroutinen, kombiniert mit der steigenden Verfügbarkeit spezialisierter Produkte für männliche Verbraucher, treibt dieses Wachstum voran. In jüngster Zeit haben sich jüngere Verbraucher in der Region zu Rasierschäumen, -cremes und -gels hingezogen gefühlt, da sie deren schnelle Anwendung und unkomplizierte Handhabung schätzen. Diese Produkte, die typischerweise in Aerosoldosen verpackt sind, sind für ein nahtloses Rasiererlebnis konzipiert. So verzeichnete laut Cosmetica Italia im Jahr 2023 der italienische Männerkosmetikmarkt bei Seifen, Rasierschäumen und -gels den höchsten Verbrauchswert. Dieser Wandel in den Verbraucherpräferenzen unterstreicht die wachsende Nachfrage nach komfortorientierten Pflegeprodukten bei Männern. Darüber hinaus tragen der Einfluss sozialer Medien, Prominentenempfehlungen und sich wandelnde gesellschaftliche Normen rund um die Männerpflege zur Expansion dieses Segments bei. Der zunehmende Fokus der Hersteller auf innovative Produktformulierungen und Verpackungen für männliche Verbraucher treibt ebenfalls das Marktwachstum voran. Es wird erwartet, dass dieser Trend die Marktdynamik während des Prognosezeitraums weiterhin prägen wird.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Fälschungsprodukten | -1.2% | Europaweit, stärkste Auswirkung in Online-Kanälen | Mittelfristig (2–4 Jahre) |

| Übernahme traditioneller Haarpflegelösungen für zu Hause | -0.8% | Osteuropa, ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Hohe Kosten für Premium- und Bioprodukte | -0.6% | Preissensible Segmente in der gesamten Europäischen Union | Kurzfristig (≤ 2 Jahre) |

| Verbraucherskepsis gegenüber Wirksamkeitsversprechen von Produkten | -0.4% | Europaweit, bedeutend in städtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Fälschungsprodukten

Die Verbreitung von Fälschungsprodukten stellt ein erhebliches Hemmnis im Markt dar. Die zunehmende Verfügbarkeit gefälschter Haar- und Hautpflegeprodukte untergräbt das Verbrauchervertrauen und beeinträchtigt die Einnahmen echter Marken. Diese gefälschten Artikel ahmen oft die Verpackung und das Branding etablierter Unternehmen nach, was es für Verbraucher schwierig macht, zwischen authentischen und gefälschten Produkten zu unterscheiden. Darüber hinaus können Fälschungsprodukte schädliche Inhaltsstoffe enthalten, was zu potenziellen Gesundheitsrisiken für Verbraucher führt. Dieses Problem beeinträchtigt nicht nur das Marktwachstum, sondern zwingt Unternehmen auch dazu, erheblich in Maßnahmen zur Fälschungsbekämpfung zu investieren, was die Betriebskosten weiter erhöht. Die Verbreitung von Fälschungswaren bleibt eine kritische Herausforderung für den Markt und erfordert strenge regulatorische Maßnahmen und Verbraucheraufklärungskampagnen, um ihre Auswirkungen zu mindern. Der Aufstieg von E-Commerce-Plattformen hat das Problem weiter verschärft, da Fälschungsprodukte häufig online über unregulierte Kanäle verkauft werden. Dies erleichtert es Fälschern, ein breiteres Publikum zu erreichen und gleichzeitig der Entdeckung zu entgehen. Das Fehlen strenger Überwachungsmechanismen auf einigen Online-Plattformen ermöglicht es diesen Produkten zu gedeihen und schafft eine erhebliche Barriere für legitime Marken.

Übernahme traditioneller Haarpflegelösungen für zu Hause

Die Übernahme traditioneller Haarpflegelösungen für zu Hause stellt ein erhebliches Hemmnis im europäischen Haar- und Hautpflegemarkt dar. Verbraucher wenden sich zunehmend diesen Lösungen zu, die oft natürliche und selbst hergestellte Mittel umfassen, da sie kostengünstige und chemiefreie Alternativen zu kommerziellen Produkten suchen. Dieser Wandel wird durch ein wachsendes Bewusstsein für die potenziellen Nebenwirkungen synthetischer Inhaltsstoffe und eine Vorliebe für personalisierte Pflegepraktiken angetrieben. Darüber hinaus hat die Verfügbarkeit von Online-Tutorials, Social-Media-Plattformen und Blogs, die schrittweise Anleitungen zur Herstellung selbst gemachter Haarpflegeprodukte bieten, diesen Trend weiter gefördert. Viele Verbraucher betrachten diese traditionellen Lösungen als sicherer und nachhaltiger, was mit der wachsenden Nachfrage nach umweltfreundlichen und biologischen Optionen übereinstimmt. Darüber hinaus haben die steigenden Kosten für Premium-Haarpflegeprodukte und die wirtschaftlichen Unsicherheiten in der Region Verbraucher dazu veranlasst, erschwinglichere Alternativen zu erkunden. Dieser Trend stellt eine Herausforderung für Hersteller und Marken im Markt dar, da sie einem zunehmenden Wettbewerb durch diese Heimlösungen ausgesetzt sind, die oft als gleichermaßen wirksam wahrgenommen werden. Infolgedessen steht die Nachfrage nach herkömmlichen Haarpflegeprodukten im Markt vor Herausforderungen, was das gesamte Wachstumspotenzial des Sektors beeinträchtigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Hautpflege dominiert durch Innovation

Im Jahr 2024 steht das Hautpflegesegment im europäischen Schönheitsmarkt an der Spitze und hält einen Anteil von 60,59 %. Prognosen zufolge wird es diese Dominanz nicht nur aufrechterhalten, sondern auch mit der höchsten Wachstumsrate von 6,85 % CAGR von 2025 bis 2030 führen. Diese Führungsposition wird durch unablässige Innovationen im Segment gestärkt, insbesondere bei Anti-Aging- und maßgeschneiderten Lösungen, die auf unterschiedliche Verbraucherbedürfnisse zugeschnitten sind. Die wachsende Verbrauchernachfrage nach wirksamen und wissenschaftlich fundierten Produkten hat die Expansion des Segments weiter vorangetrieben. Innerhalb des Hautpflegebereichs erweist sich die Gesichtspflege als Vorreiter, angetrieben durch Premium-Seren und -Behandlungen, die modernste Wirkstoffe und fortschrittliche Wirkstoffabgabesysteme für eine verbesserte Wirksamkeit nutzen und den steigenden Erwartungen an sichtbare Ergebnisse gerecht werden.

Die Körperpflege ist auf dem Vormarsch, wobei Formulierungen die Vorteile der Hautpflege über das Gesicht hinaus ausdehnen und Anliegen wie Feuchtigkeit, Straffung und andere körperspezifische Bedürfnisse angehen. Dieses Wachstum wird durch ein zunehmendes Bewusstsein für ganzheitliche Hautpflegeroutinen unterstützt, die den gesamten Körper ansprechen. Die Lippenpflege, obwohl eine Kategorie mit hohen Margen, erlebt ausgeprägte saisonale Schwankungen, die durch das Wetter und sich verändernde Verbraucherpräferenzen beeinflusst werden, wie etwa eine erhöhte Nachfrage in den kälteren Monaten. Technologische Fortschritte gestalten die Hautpflegelandschaft neu, wobei L'Oréals Cell BioPrint-Technologie die Vorreiterrolle übernimmt. Diese Innovation betont einen Wandel hin zu personalisierten Diagnostiken, die das biologische Alter der Haut und ihre Reaktion auf bestimmte Inhaltsstoffe bewerten und den Weg für gezieltere und wirksamere Lösungen ebnen, die auf individuelle Verbraucherprofile abgestimmt sind.

Nach Kategorie: Premium-Segment beschleunigt sich trotz wirtschaftlicher Gegenwind

Im Jahr 2024 dominieren Massenprodukte den europäischen Haut- und Haarpflegemarkt und machen einen erheblichen Anteil von 67,45 % aus. Diese Produkte bedienen eine breite und vielfältige Verbraucherbasis und bieten Erschwinglichkeit und Zugänglichkeit. Die starke Stellung des Massensegments im Markt wird durch die hohe Nachfrage nach kostengünstigen Lösungen für alltägliche Haut- und Haarpflegebedürfnisse angetrieben, was es zur bevorzugten Wahl für die Mehrheit der Verbraucher macht. Darüber hinaus stärkt die Verfügbarkeit von Massenprodukten über verschiedene Vertriebskanäle, einschließlich Supermärkte, Verbrauchermärkte und Online-Plattformen, ihre Marktpräsenz weiter. Das Segment profitiert von kontinuierlicher Produktinnovation, wie der Einführung natürlicher und biologischer Inhaltsstoffe, die umweltbewusste Verbraucher anspricht und gleichzeitig die Erschwinglichkeit beibehält.

Unterdessen gewinnt das Premium-Segment stetig an Bedeutung und schnitzt sich eine Nische im Markt. Dieses Segment soll von 2025 bis 2030 mit einem robusten CAGR von 7,25 % wachsen. Das Wachstum wird durch die zunehmende Neigung der Verbraucher zu hochwertigen Luxusprodukten angetrieben, die überlegene Wirksamkeit und exklusive Formulierungen versprechen. Premium-Produkte verfügen oft über fortschrittliche Technologien, einzigartige Inhaltsstoffe und personalisierte Lösungen, die bei Verbrauchern Anklang finden, die eine verbesserte Leistung und ein Premium-Erlebnis suchen. Da die verfügbaren Einkommen steigen und sich die Verbraucherpräferenzen in Richtung Premium-Angebote verschieben, wird erwartet, dass dieses Segment eine entscheidende Rolle bei der Gestaltung der Zukunft des europäischen Haut- und Haarpflegemarkts spielen wird. Darüber hinaus treiben der wachsende Einfluss sozialer Medien und Empfehlungen von Prominenten und Influencern das Bewusstsein und die Nachfrage nach Premium-Produkten voran, insbesondere bei jüngeren demografischen Gruppen.

Nach Vertriebskanal: Online-Wachstum fordert die Dominanz der Fachgeschäfte heraus

Im Jahr 2024 dominieren Fachgeschäfte den Markt mit einem erheblichen Anteil von 49,75 %. Ihr Erfolg beruht auf ihrer Fähigkeit, personalisierte Beratungen und immersive Markenerlebnisse zu bieten, die bei Verbrauchern, die maßgeschneiderte Lösungen suchen, stark ankommen. Fachgeschäfte wie Sephora verkörpern diesen Trend, indem sie eine kuratierte Auswahl hochwertiger Produkte anbieten und ein Einkaufsumfeld schaffen, das die Kundenbindung in den Vordergrund stellt. Diese Geschäfte beschäftigen oft ausgebildete Fachleute, die Kunden bei der Auswahl der für ihre Bedürfnisse am besten geeigneten Produkte beraten und so das gesamte Einkaufserlebnis verbessern. Darüber hinaus ermöglicht der Fokus auf Premium- und Nischenprodukte den Fachgeschäften, eine treue Kundenbasis anzuziehen, insbesondere unter Beauty-Enthusiasten, die Exklusivität und Qualität schätzen.

Unterdessen entwickelt sich der Online-Einzelhandel zu einem schnell wachsenden Kanal im Markt, mit einer prognostizierten Wachstumsrate von 7,85 % CAGR von 2025 bis 2030. Der Aufstieg des E-Commerce wird durch seine Bequemlichkeit, das umfangreiche Produktangebot und die Integration fortschrittlicher digitaler Engagement-Tools angetrieben. Online-Plattformen bieten Verbrauchern die Flexibilität, jederzeit und überall einzukaufen, wodurch Premium-Schönheitsprodukte auch in abgelegenen Gebieten jenseits der großen städtischen Zentren zugänglicher werden. Darüber hinaus verbessern der Einsatz von virtuellen Anprobe-Tools, personalisierten Empfehlungen und gezielten Marketingkampagnen das Online-Einkaufserlebnis und ziehen eine vielfältige Kundenbasis an. Die Möglichkeit, Produkte zu vergleichen, Bewertungen zu lesen und auf exklusive Online-Rabatte zuzugreifen, trägt weiter zur wachsenden Beliebtheit dieses Kanals bei. Da die digitale Infrastruktur in ganz Europa weiter verbessert wird, wird erwartet, dass der Online-Einzelhandel eine zunehmend entscheidende Rolle bei der Verteilung von Haar- und Hautpflegeprodukten spielen wird.

Nach Inhaltsstoffen: Natürliche/Biologische Optionen überholen konventionelle Alternativen

Im Jahr 2024 dominieren konventionelle/synthetische Inhaltsstoffe den europäischen Haar- und Hautpflegemarkt mit einem erheblichen Marktanteil von 71,65 %. Diese Inhaltsstoffe werden aufgrund ihrer gleichbleibenden Leistung, Stabilität und Kosteneffizienz, die für Massenmarktprodukte entscheidend sind, weitgehend bevorzugt. Ihre Fähigkeit, zuverlässige Ergebnisse zu wettbewerbsfähigen Preisen zu liefern, sichert ihre anhaltende Dominanz bei Herstellern, die eine breite Verbraucherbasis ansprechen. Darüber hinaus haben synthetische Formulierungen kontinuierliche Fortschritte erfahren, die ihre Wirksamkeit, Haltbarkeit und Kompatibilität mit verschiedenen Produkttypen verbessern. Dies hat es Marken ermöglicht, unterschiedliche Verbraucherbedürfnisse zu bedienen und gleichzeitig die Erschwinglichkeit aufrechtzuerhalten, was konventionelle und synthetische Inhaltsstoffe zu einem Eckpfeiler des Marktes macht. Trotz des wachsenden Interesses an natürlichen Alternativen bleiben die Skalierbarkeit und Kostenvorteile synthetischer Inhaltsstoffe unübertroffen und sichern ihre starke Position im Markt.

Auf der anderen Seite erlebt das natürliche und biologische Segment ein rasantes Wachstum, mit einem robusten CAGR von 7,54 %, der von 2025 bis 2030 prognostiziert wird. Dieses Wachstum unterstreicht einen bedeutenden Wandel in den Verbraucherpräferenzen hin zu nachhaltigen und transparenten Formulierungen. Laut der Soil Association beliefen sich die Verkäufe biologischer Gesundheits- und Schönheitsprodukte im Vereinigten Königreich im Jahr 2023 auf 136 Millionen GBP, einschließlich Hautpflege-, Kosmetik- und Wellnessartikel [3]Quelle: Soil Association, "Der biologische Schönheits- und Wellnessmarkt", soilassociation.org. Das wachsende Verbraucherbewusstsein für Umwelt- und Gesundheitsrisiken im Zusammenhang mit konventionellen Inhaltsstoffen treibt die Marktexpansion voran. Die steigende Nachfrage nach natürlichen und biologischen Formulierungen hat den Absatz von Produkten mit Clean-Label-Inhaltsstoffen gesteigert. Die Haar- und Hautpflegesegmente zeigen eine Verbraucherpräferenz für botanische Extrakte, biologisch abbaubare Materialien und nachhaltig gewonnene Wirkstoffe, was die Marktanforderungen an Sicherheit, Transparenz und Umweltkonformität widerspiegelt.

Geografische Analyse

Im Jahr 2024 hält Deutschland einen Anteil von 18,65 % am europäischen Schönheitsmarkt und nutzt seine Position als größte Volkswirtschaft und bevölkerungsreichstes Land des Kontinents. Diese Dominanz erstreckt sich über alle Schönheitssegmente, von Massenmarktprodukten bis hin zu Premium-Angeboten. Die Stärke des deutschen Marktes wird durch die hohe Kaufkraft der Verbraucher, eine fortschrittliche Einzelhandelsinfrastruktur und den Erfolg inländischer Marken wie Beiersdorf gestützt, die sowohl lokale Präferenzen als auch den globalen Wettbewerb effektiv ansprechen. Deutschlands Marktführerschaft wird durch seinen Fokus auf Nachhaltigkeit und Innovation weiter gestärkt, wobei Marken zunehmend umweltfreundliche Praktiken übernehmen und fortschrittliche Technologien einsetzen, um den sich wandelnden Verbrauchererwartungen gerecht zu werden.

Italien verzeichnet das schnellste Wachstum unter den europäischen Schönheitsmärkten, mit einem prognostizierten CAGR von 8,25 % bis 2030. Dieses Wachstum spiegelt eine Markttransformation wider, die durch steigende verfügbare Einkommen und sich wandelnde Schönheitsstandards angetrieben wird. Internationale Marken tragen zu dieser Expansion bei, indem sie in lokale Vertriebsnetze investieren, gezielte digitale Marketingstrategien umsetzen und Produktformulierungen an regionale Präferenzen und klimatische Bedingungen anpassen. Das Wachstum des italienischen Schönheitsmarkts wird durch Urbanisierung, eine verstärkte Exposition gegenüber globalen Schönheitstrends durch soziale Medien und einen generationellen Wandel im Verbraucherverhalten beeinflusst. Darüber hinaus fördert die Verfügbarkeit erschwinglicher und dennoch hochwertiger Produkte eine breitere Übernahme, während Kooperationen mit lokalen Influencern und Einzelhändlern Marken dabei helfen, ihre Präsenz in diesem schnell wachsenden Markt zu stärken.

Frankreich, das Vereinigte Königreich und Spanien sind wichtige Akteure im europäischen Schönheitsmarkt, die jeweils unterschiedliche Verbraucherpräferenzen und Einzelhandelsdynamiken widerspiegeln, die durch kulturelle Einstellungen gegenüber Schönheit und Körperpflege geprägt sind. Diese reifen Märkte zeichnen sich durch eine anspruchsvolle Verbraucherbasis aus, die Produktqualität schätzt und bereit ist, in Premium-Angebote zu investieren. Dies zeigt sich besonders im Hautpflegesegment, wo Produktwirksamkeit und Markenerbe die Kaufentscheidungen maßgeblich beeinflussen. Darüber hinaus profitieren diese Märkte von einer starken Präsenz von Luxus-Schönheitsmarken und einer gut etablierten E-Commerce-Infrastruktur, die die Zugänglichkeit und das Verbraucherengagement verbessern.

Wettbewerbslandschaft

Der europäische Haut- und Haarpflegemarkt weist eine moderate Konsolidierung unter wichtigen Branchenakteuren wie L'Oréal S.A., Unilever plc, Beiersdorf AG, The Procter & Gamble Company und anderen auf. Dies unterstreicht eine Wettbewerbslandschaft, in der etablierte multinationale Unternehmen die Bühne mit agilen, spezialisierten Marken teilen. Eine solche Konstellation ermöglicht es größeren Unternehmen, von Skaleneffekten zu profitieren und ihre umfangreichen Ressourcen, Vertriebsnetze und Markenbekanntheit zu nutzen, um eine starke Stellung im Markt zu behaupten. Unterdessen nutzen kleinere, innovationsorientierte Unternehmen ihre Agilität und Nischenkompetenz, um einzigartige Produkte einzuführen und spezifische Verbraucherbedürfnisse zu bedienen und so verteidigbare Positionen im Markt zu schaffen.

Ein bemerkenswerter Trend, der den Markt prägt, ist die zunehmende vertikale Integration unter Branchenführern. Diese Unternehmen sichern nicht nur proprietäre Inhaltsstoffquellen, um eine gleichbleibende Qualität und Kosteneffizienz zu gewährleisten, sondern verbessern auch ihre Fertigungskapazitäten, um die Abhängigkeit von Drittlieferanten zu reduzieren. Dieser doppelte Ansatz zielt darauf ab, ihre Lieferketten gegen Störungen zu stärken und der wachsenden Verbrauchernachfrage nach nachhaltigen und ethisch beschafften Produkten gerecht zu werden, wodurch ihre Nachhaltigkeitsnachweise gestärkt werden.

So gibt L'Oréal mit seinen technologischen Investitionen und strategischen Initiativen das Tempo vor. Das Unternehmen hat fortschrittliche biogedruckte Hauttechnologie für Produkttests übernommen, die den Bedarf an Tierversuchen reduziert und die Produktentwicklungszyklen beschleunigt. Darüber hinaus nutzt L'Oréal KI-gestützte Inhaltserstellungssysteme, um personalisierte Marketingkampagnen zu liefern und das Verbraucherengagement zu verbessern. Diese Innovationen steigern nicht nur die betriebliche Effizienz, sondern schaffen auch erhebliche Markteintrittsbarrieren für potenzielle Wettbewerber und festigen L'Oréals Position als Marktführer.

Führende Unternehmen der europäischen Haar- und Hautpflegebranche

Beiersdorf AG

L'Oréal S.A.

Unilever plc

The Procter & Gamble Company

The Estée Lauder Companies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Grabity, eine Anti-Haarausfall-K-Beauty-Marke, die von Wissenschaftlern des MIT und der KAIST unter der Leitung von Professor Haeshin Lee entwickelt wurde, trat auf der FOIRE DE PARIS 2025, Frankreichs größter Konsumgütermesse, in den europäischen Markt ein.

- April 2025: KinKind brachte seinen überarbeiteten „Make me SHINE!”-Shampoo- und Conditioner-Riegel auf den Markt. Die verbesserte Formel enthielt einen Meeresalgenkomplex, der beschädigte Haarschuppenschichten reparierte, Feuchtigkeit bewahrte, die Lockenstruktur verbesserte, Frizz kontrollierte und den Glanz erhöhte. Die Riegel enthielten auch Glykolsäure, die Wasserstoffbindungen stärkte, Kalkablagerungen und Verunreinigungen entfernte und die Haarfaser festigte, wodurch eine glatte Schuppenoberfläche entstand.

- März 2025: Die Produktlinienerweiterung von Slick Gorilla umfasste das Daily 2in1 Shampoo & Conditioner, das ihr bestehendes Angebot wie das Haarstyling-Puder ergänzte. Die kombinierte Shampoo- und Conditioner-Formel unterstützte die Kopfhaut- und Haargesundheit und bot gleichzeitig eine praktische Lösung für die tägliche Männerpflege. Das Produkt war sowohl für den täglichen als auch für den gelegentlichen Gebrauch geeignet und passte sich individuellen Haarpflegeroutinen an.

Berichtsumfang des europäischen Haar- und Hautpflegemarkts

| Hautpflege | Gesichtspflege |

| Körperpflege | |

| Lippenpflege | |

| Haarpflege | Shampoo |

| Conditioner | |

| Haarfärbemittel | |

| Haarstyling-Produkte | |

| Sonstige Produkttypen |

| Massenmarkt |

| Premium |

| Konventionell/Synthetisch |

| Natürlich/Biologisch |

| Fachgeschäfte |

| Supermärkte/Verbrauchermärkte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Kanäle |

| Deutschland |

| Vereinigtes Königreich |

| Italien |

| Spanien |

| Frankreich |

| Niederlande |

| Polen |

| Belgien |

| Schweden |

| Übriges Europa |

| Nach Produkttyp | Hautpflege | Gesichtspflege |

| Körperpflege | ||

| Lippenpflege | ||

| Haarpflege | Shampoo | |

| Conditioner | ||

| Haarfärbemittel | ||

| Haarstyling-Produkte | ||

| Sonstige Produkttypen | ||

| Nach Kategorie | Massenmarkt | |

| Premium | ||

| Nach Inhaltsstoffen | Konventionell/Synthetisch | |

| Natürlich/Biologisch | ||

| Nach Vertriebskanal | Fachgeschäfte | |

| Supermärkte/Verbrauchermärkte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Kanäle | ||

| Nach Geografie | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Frankreich | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Haar- und Hautpflegemarkts?

Der Markt steht im Jahr 2025 bei 57,72 Milliarden USD und soll bis 2030 einen Wert von 79,56 Milliarden USD erreichen.

Welches Segment hält den größten Marktanteil im europäischen Haar- und Hautpflegemarkt?

Hautpflege führt mit einem Anteil von 60,59 % im Jahr 2024 und ist auch das am schnellsten wachsende Segment mit einem CAGR von 6,85 % bis 2030.

Wie schnell wachsen Premium-Produkte im europäischen Haar- und Hautpflegemarkt?

Premium-Angebote expandieren mit einem CAGR von 7,25 % und übertreffen damit die stabile Basis des Massensegments.

Welche Rolle spielen natürliche Inhaltsstoffe beim Marktwachstum?

Natürliche und biologische Formulierungen wachsen jährlich um 7,54 %, angetrieben durch EU-Regulierung und die Verbrauchernachfrage nach Clean-Label-Produkten.

Warum ist Deutschland der größte Markt in Europa?

Hohes verfügbares Einkommen, eine fortschrittliche Einzelhandelsinfrastruktur und starke lokale Marken verschaffen Deutschland einen Anteil von 18,65 % am regionalen Umsatz.

Seite zuletzt aktualisiert am: