Taille et Part du Marché des Produits de Soin de la Peau Naturels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 48.03 Milliards de dollars |

| Taille du Marché (2031) | 66.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.76% CAGR |

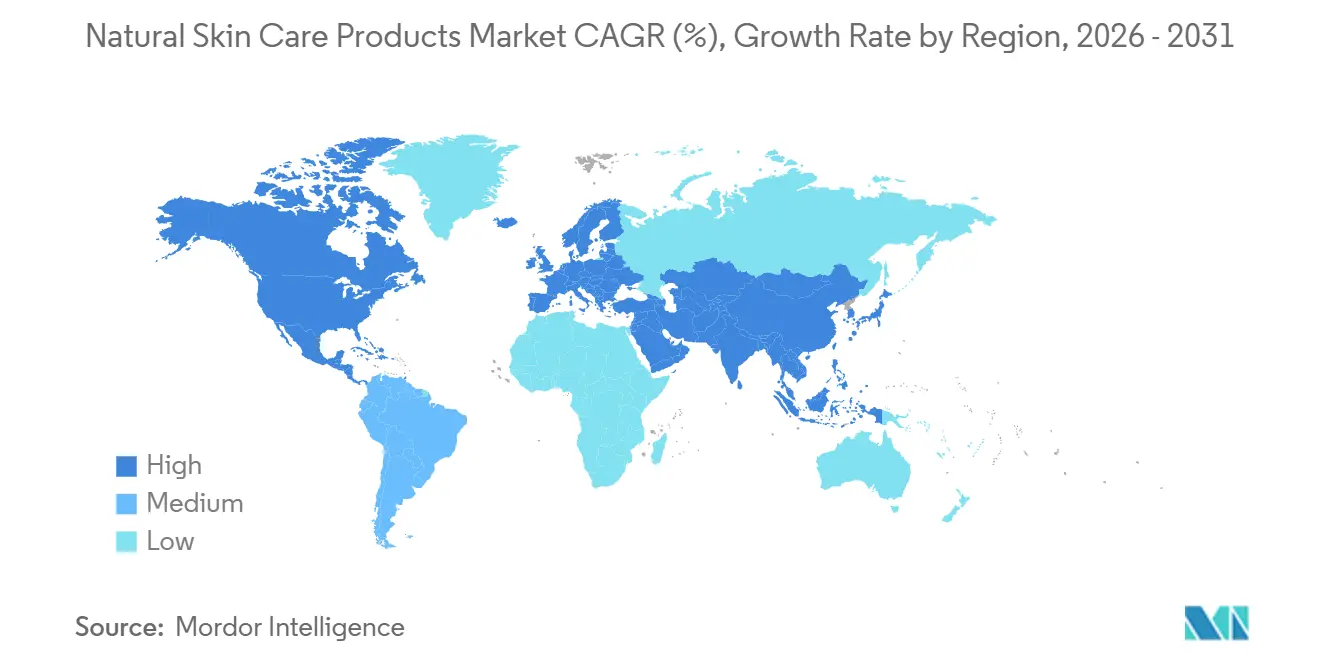

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

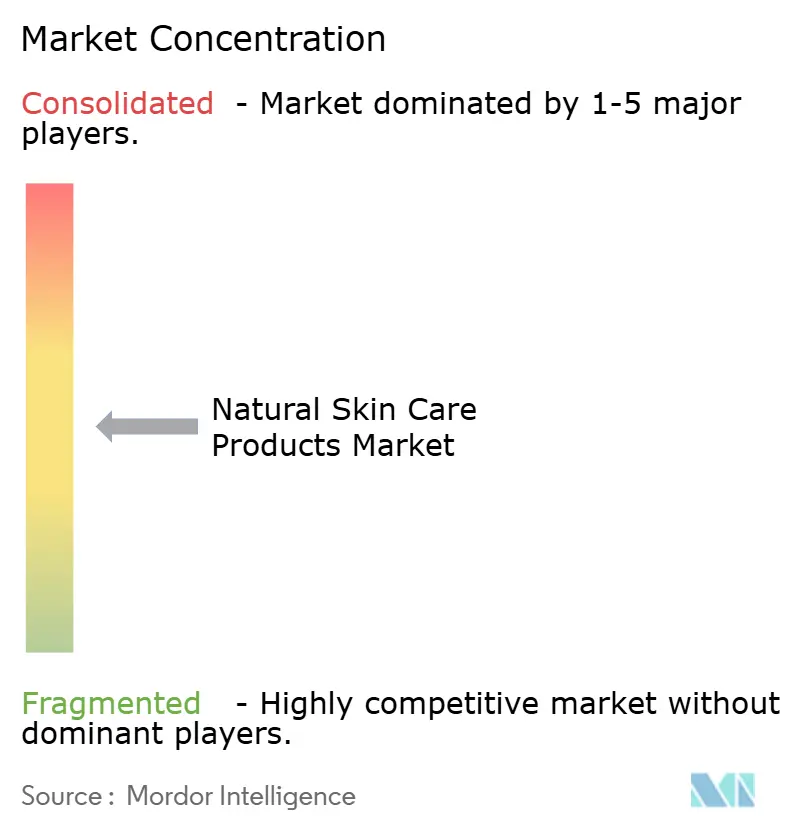

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Produits de Soin de la Peau Naturels par Mordor Intelligence

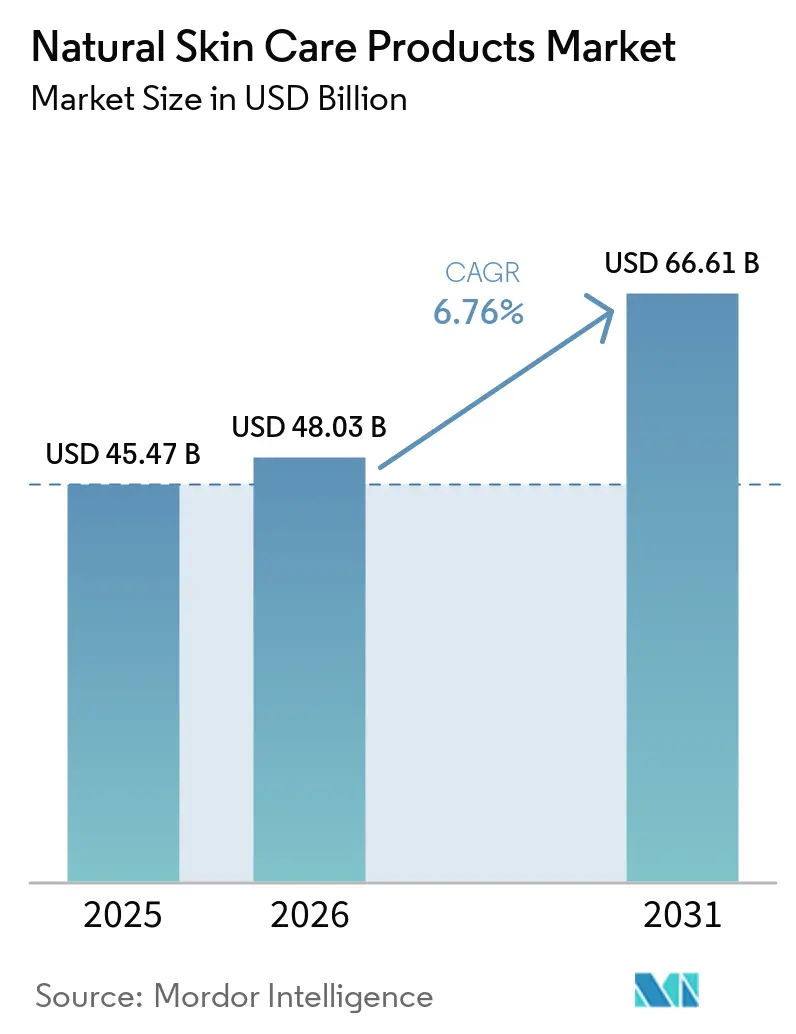

La taille du marché des produits de soin de la peau naturels devrait s'étendre de 45,5 milliards USD en 2025 et 48 milliards USD en 2026 à 66,6 milliards USD d'ici 2031, enregistrant un CAGR de 6,8% entre 2026 et 2031. Le marché des produits de soin de la peau naturels est en croissance parce que l'examen minutieux des ingrédients est devenu une habitude d'achat courante, et les consommateurs vérifient désormais l'absence de composés dérivés de la pétrochimie avant l'achat. Des normes d'allégation plus strictes en Europe renforcent ce changement et rendent plus difficile pour les marques de commercialiser des produits comme naturels sans preuve. Le marché des produits de soin de la peau naturels bénéficie également de la construction de routines premium, où les acheteurs sont prêts à payer davantage pour des formules certifiées, un approvisionnement traçable et un positionnement d'efficacité renforcé. Dans le même temps, les modèles de vente axés sur le numérique élargissent l'accès aux nouvelles marques et modifient la façon dont la découverte se produit sur l'ensemble du marché des produits de soin de la peau naturels. La pression sur les coûts reste une contrainte réelle, car la volatilité de l'approvisionnement en ingrédients botaniques, les besoins de reformulation et la charge de stabilité plus élevée des systèmes de conservation naturels pèsent encore sur les marges de l'ensemble du marché des produits de soin de la peau naturels.

Points Clés du Rapport

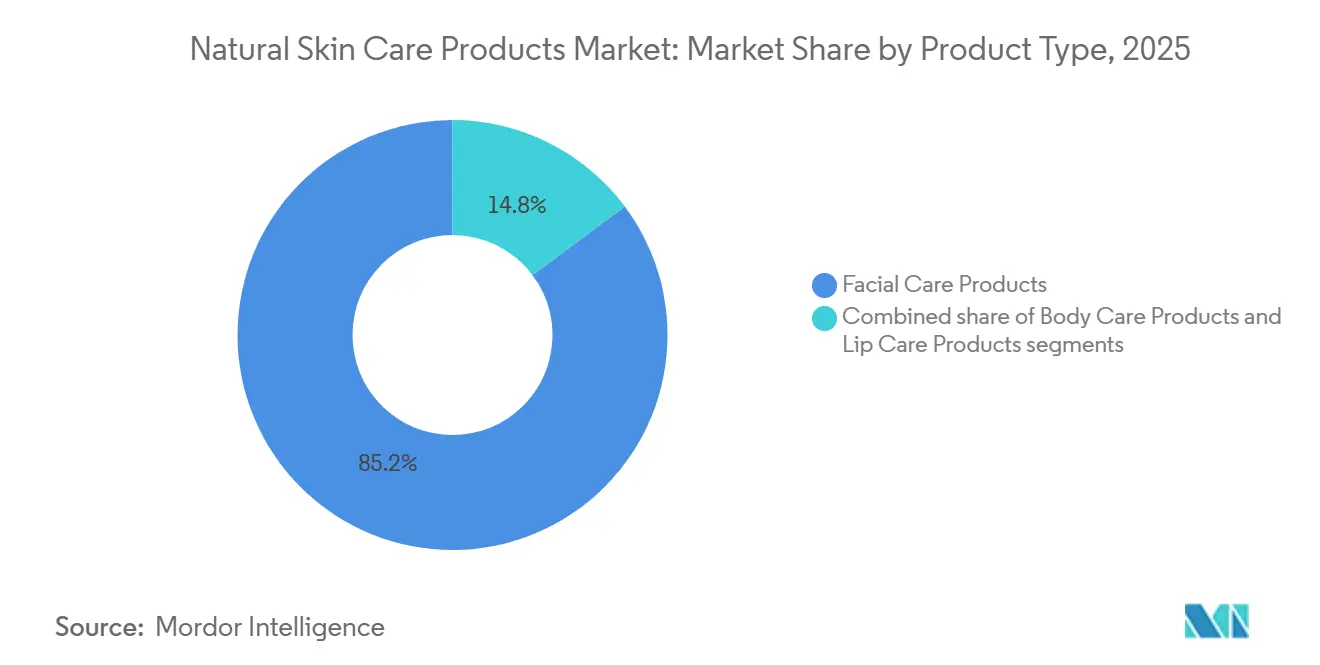

- Par type de produit, les produits de soin du visage représentaient la plus grande part du marché des soins de la peau, à 85,2% en 2025, et devraient croître à un CAGR de 7,3% jusqu'en 2031.

- Par catégorie, les produits grande consommation représentaient la plus grande part du marché des soins de la peau, à 53,5% en 2025, tandis que les produits de luxe ou premium devraient croître au CAGR le plus rapide de 8,1% durant 2026-2031.

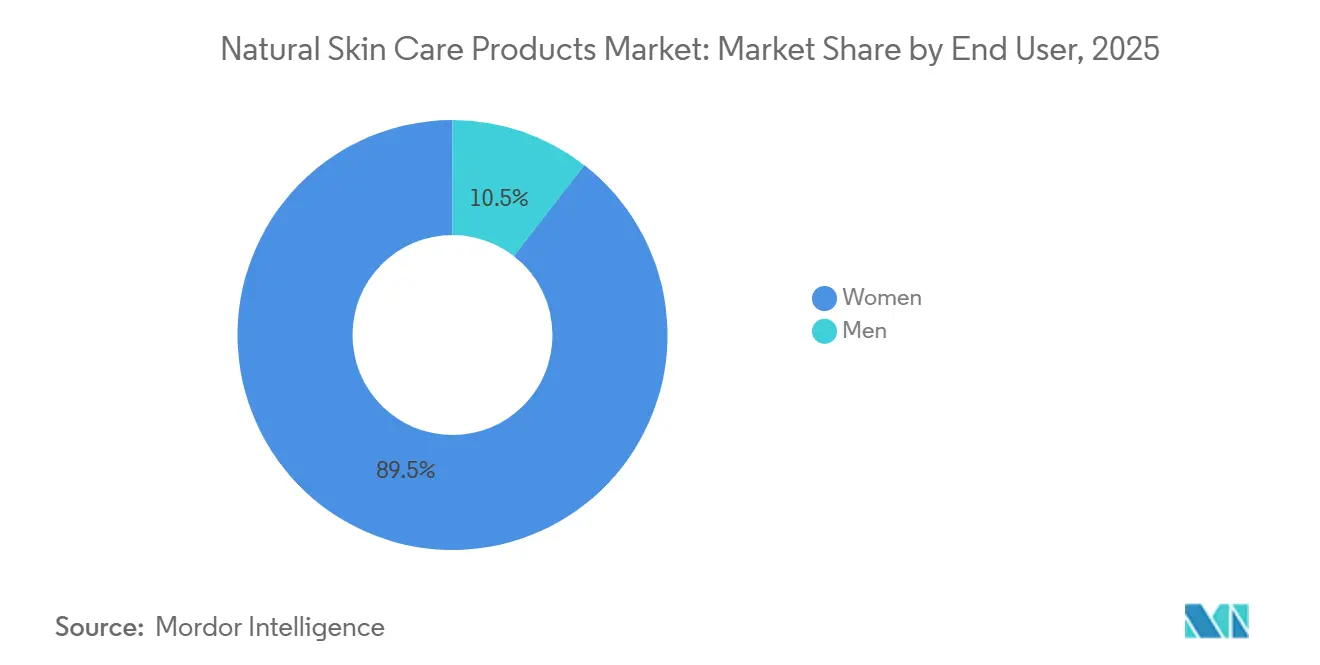

- Par utilisateur final, les femmes représentaient la plus grande part du marché des soins de la peau, à 89,3% en 2025, tandis que les hommes devraient croître au CAGR le plus rapide de 8,3% durant 2026-2031.

- Par canal de distribution, les magasins de santé et de beauté représentaient la plus grande part du marché des soins de la peau, à 35,1% en 2025, tandis que les magasins de vente au détail en ligne devraient croître au CAGR le plus rapide de 7,5% durant 2026-2031.

- Par géographie, l'Asie-Pacifique représentait la plus grande part du marché des soins de la peau, à 37,4% en 2025, et devrait croître à un CAGR de 7,8% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Produits de Soin de la Peau Naturels

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante des Consommateurs pour des Soins de la Peau Sans Produits Chimiques | +2.1% | Mondial : intensité la plus élevée en Amérique du Nord, en Europe et en Asie de l'Est | Court terme (≤ 2 ans) |

| Expansion des Canaux de Vente au Détail de Beauté Propre et de Commerce Électronique | +1.4% | Mondial, gains accélérés en Asie-Pacifique et en Amérique du Sud | Moyen terme (2–4 ans) |

| Premiumisation des Routines de Soin de la Peau Naturelles et Biologiques | +1.2% | Amérique du Nord, Europe, Chine ; répercussions aux Émirats Arabes Unis et en Corée du Sud | Moyen terme (2–4 ans) |

| Transparence des Ingrédients et Exigences de Confiance dans les Étiquettes | +0.7% | Europe, Amérique du Nord, Australie | Moyen terme (2–4 ans) |

| Positionnement Favorable au Microbiome et pour les Peaux Sensibles | +0.5% | Amérique du Nord, Royaume-Uni, Japon et Corée du Sud | Long terme (≥ 4 ans) |

| Pression Réglementaire Contre les Additifs Synthétiques Non Divulgués | +0.4% | Europe au cœur ; répercussions en Asie-Pacifique, au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des consommateurs pour des soins de la peau sans produits chimiques

Les Millennials et la Génération Z, désormais les forces dominantes dans les dépenses mondiales de beauté, ont évolué d'une simple éviction occasionnelle de certains composés synthétiques à en faire un filtre principal dans leurs achats. Ces composés comprennent les parabènes, les phtalates, les conservateurs libérateurs de formaldéhyde et les parfums synthétiques. Cependant, toutes les catégories de produits naturels ne bénéficient pas du même niveau de demande. Par exemple, les formulations qui affichent de manière crédible une étiquette « sans produits chimiques » et l'étayent par des mécanismes cliniques, comme un sérum botanique riche en céramides faisant référence à la science de la barrière cutanée évaluée par des pairs, affichent des taux de rachat significativement plus élevés que celles qui se contentent de lister les ingrédients. En 2025, NATRUE a mis en évidence l'ascension rapide des soins de la peau naturels pour hommes comme l'un des sous-segments à la croissance la plus rapide du secteur. Cette tendance est auto-entretenue : à mesure que les marques deviennent plus transparentes, les consommateurs s'engagent dans des achats comparatifs. Cet examen accru des alternatives synthétiques complique la situation pour les marques conventionnelles, rendant difficile la fidélisation des clients qui ont adopté des produits naturels vérifiés. De plus, les marques qui obtiennent des recommandations de dermatologues et présentent des preuves cliniques publiées se taillent des avantages concurrentiels solides, notamment sur le lucratif marché des soins du visage.

Premiumisation des routines de soin de la peau naturelles et biologiques

À mesure que les catégories de soins de la peau biologiques et de luxe convergent, un nouveau segment premium-naturel émerge, où l'intégrité de la certification dicte de plus en plus le pouvoir de fixation des prix, éclipsant le patrimoine de marque traditionnel. Les résultats annuels 2025 de Weleda AG soulignent cette tendance : l'entreprise a célébré un chiffre d'affaires record avec une croissance des ventes de 9,2%, portée par le lancement en octobre 2025 de sa gamme de soins du visage premium, Cell Longevity, et de la gamme de sérums Booster Drops, qui a décroché le titre de meilleur lancement de soins de la peau de l'année en Allemagne[1]Source : « 2025 Annual Results and 2026 Product Launch Updates », Weleda, weleda.com. Notamment, Weleda a également mis en évidence un bond significatif dans ses efforts de durabilité : les emballages primaires recyclés dans ses cosmétiques naturels ont bondi à 77% en 2025, contre 65% l'année précédente. Ce changement souligne que dans le segment premium-naturel, la durabilité est désormais une attente de base plutôt qu'une caractéristique distinctive. Poursuivant sur cette lancée, Weleda a fait sensation dans le domaine de la protection UV avec le lancement de son UV Glow Fluid au premier trimestre 2026, reflétant la forte croissance de 2025. Cette dynamique suggère que la poussée vers la premiumisation dans la catégorie naturelle n'est pas une tendance passagère mais un mouvement durable. Pendant ce temps, les marques qui tentent de se tailler une niche dans le domaine des soins de la peau de luxe, mais qui manquent de traçabilité vérifiable de la chaîne d'approvisionnement et d'approbations de certifiants tiers comme NATRUE, COSMOS ou USDA Organic, se retrouvent aux prises avec des défis réglementaires et des doutes des consommateurs, compromettant leurs primes de prix souhaitées.

Expansion des canaux de vente au détail de beauté propre et de commerce électronique

Le virage des soins de la peau naturels vers le commerce électronique et les canaux directs au consommateur (DTC) remodèle le paysage, remettant en question la dynamique du commerce de détail traditionnel. Le mouvement de L'Oréal en juin 2026 pour acquérir une participation majoritaire dans Innovist, connue pour ses marques de beauté propre Bare Anatomy et Chemist at Play, illustre cette tendance. Ces marques, vendant principalement via des plateformes D2C et de commerce électronique en Inde, signalent comment les multinationales pivotent pour exploiter l'essor de la beauté naturelle axée sur le numérique. Dans un changement réglementaire significatif, le MFDS de Corée du Sud, à compter du 1er août 2025, a supprimé sa certification gouvernementale pour les cosmétiques naturels[2]Source : « Abolition of Government Certification System for Natural and Organic Cosmetics », Ministère de la Sécurité Alimentaire et des Médicaments, mfds.go.kr. Désormais, la responsabilité des allégations « naturelles » incombe aux listes de commerce électronique, permettant une surveillance réglementaire plus stricte que les points de vente traditionnels. Cette évolution diminue l'avantage dont jouissaient autrefois les magasins spécialisés en santé et beauté dans la découverte de produits. Les outils d'évaluation de la peau pilotés par l'IA sur les plateformes DTC améliorent la correspondance des produits, nivelant le terrain de jeu. Cependant, des nuances régionales persistent : tandis que l'Allemagne et la France maintiennent les conseils en soins de la peau en pharmacie, l'adoption rapide de produits naturels premium en Inde est alimentée par des livraisons rapides en commerce rapide, parfois en moins de 10 minutes. Les marques qui fusionnent les données DTC avec la vente au détail spécialisée sélective récoltent les bénéfices, affichant des indicateurs de valeur vie client améliorés.

Positionnement favorable au microbiome et pour les peaux sensibles

À mesure que le microbiome cutané gagne en popularité, les consommateurs et les dermatologues déplacent leur attention des formulations « antibactériennes » vers des formulations « favorables au microbiome ». Ce changement de perspective offre un avantage structurel aux marques de soins de la peau naturels. Au cœur de ces formulations ciblant le microbiome se trouvent des actifs probiotiques et prébiotiques. Ces actifs, principalement dérivés de la fermentation ou des plantes, renforcent les allégations naturelles des marques. Notamment, ils contournent les défis complexes de la chaîne d'approvisionnement agricole auxquels font face les matières botaniques traditionnelles. En avril 2026, le MFDS de Corée du Sud a lancé un Programme de Soutien à l'Évaluation de la Sécurité des Cosmétiques. Cette initiative, destinée à 1 500 petites et moyennes entreprises, les prépare aux évaluations de sécurité obligatoires devant débuter en 2028. Ce cadre de conformité donne un avantage aux formulations testées sur le microbiome et validées cliniquement, éclipsant celles qui s'appuient sur des allégations génériques d'origine des ingrédients. Le Japon présente une particularité réglementaire unique : bien que le pays dispose d'une certification JAS pour les aliments, il n'a pas de définition légale de « biologique » pour les cosmétiques. Cette ambiguïté dans l'étiquetage « biologique » amplifie la crédibilité des produits microbiome certifiés COSMOS, qui bénéficient d'une vérification indépendante par des tiers. Un groupe démographique significatif et en expansion, la sous-population à peau sensible, est de plus en plus influencé par la pollution urbaine et les facteurs de stress liés au mode de vie. Ce groupe est particulièrement réceptif aux allégations favorables au microbiome, souvent prêt à payer une prime pour des formulations validées dermatologiquement. Les marques qui défendent les essais cliniques sur le microbiome humain et publient leurs résultats se forgent un avantage concurrentiel unique, qui transcende la simple transparence des ingrédients.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Contraintes de Stabilité et de Durée de Conservation Plus Élevées par Rapport aux Formulations Conventionnelles | -0.4% | Mondial ; aigu dans les marchés à forte humidité en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Coûts de Traçabilité des Ingrédients et de Certification | -0.3% | Mondial, avec la charge la plus élevée sur les PME en Amérique du Nord et en Europe | Moyen terme (2–4 ans) |

| Risque de Contrefaçon, d'Écoblanchiment et de Confiance dans la Marque | -0.3% | Asie-Pacifique et Moyen-Orient et Afrique ; en croissance en Amérique du Sud | Moyen terme (2–4 ans) |

| Volatilité de l'Approvisionnement en Ingrédients Botaniques et Actifs Naturels | -0.4% | Régions d'approvisionnement mondiales en Europe de l'Est, en Asie du Sud-Est et en Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contraintes de stabilité et de durée de conservation plus élevées par rapport aux formulations conventionnelles

Les systèmes de conservation naturels comme l'extrait de romarin, la vitamine E et les actifs fermentés font face à des défis de formulation en raison de leur instabilité inhérente par rapport aux parabènes ou au phénoxyéthanol. Cette instabilité est particulièrement prononcée dans les formulations à base d'eau, comme les toniques et les sérums hydratants. Dans des conditions de stockage ambiantes, ces produits naturels risquent une contamination microbienne, réduisant potentiellement leur durée de conservation à 12–18 mois, tandis que les articles conservés de manière conventionnelle peuvent durer 24–36 mois. En conséquence, les marques de soins de la peau naturels sont confrontées à des choix difficiles : accepter le risque plus élevé d'une durée de conservation plus courte, investir dans des formulations sans eau ou anhydres plus complexes, ou se tourner vers des conservateurs dérivés de la biotechnologie, chacun avec ses propres défis de certification et de chaîne d'approvisionnement. Les enjeux financiers sont amplifiés par le cadre de rappel de la MoCRA. Selon les orientations provisoires du 18 décembre 2025, les marques sont principalement responsables de l'adultération, ce qui signifie qu'un échec généralisé de la stabilité pourrait avoir de graves répercussions réglementaires et de réputation. Pendant ce temps, les acteurs établis disposant d'équipes de recherche et développement solides prennent de l'avance sur les marques indépendantes, laissant présager des pressions de consolidation croissantes dans le segment des produits naturels à base d'eau.

Volatilité de l'approvisionnement en ingrédients botaniques et actifs naturels

Contrairement aux chaînes d'approvisionnement en ingrédients synthétiques, la chaîne d'approvisionnement botanique fait face à des menaces croissantes liées aux perturbations climatiques, aux conflits géopolitiques et aux cycles agricoles. En 2024-2025, l'Ukraine et la Russie, acteurs majeurs de la production mondiale d'huile de tournesol, ont connu des perturbations dues au conflit. Cette huile, un émollient naturel populaire dans les formulations pour la peau, a connu des pénuries persistantes et des hausses de prix, poussant les marques à reformuler. L'Union pour le BioCommerce Éthique (UEBT) a souligné dans son rapport 2025 que la perte de biodiversité dans les régions d'approvisionnement traditionnelles aggrave les incohérences de récolte liées au climat[3]Source : « Resilience Rooted in Nature Report », Union pour le BioCommerce Éthique, uebt.org. Cette réalité pousse les marques à forger des partenariats à long terme avec les agriculteurs et à diversifier leurs stratégies d'approvisionnement, en s'éloignant du simple approvisionnement au comptant. Le Règlement de l'UE sur la Déforestation impose des coûts de conformité supplémentaires aux fournisseurs s'approvisionnant dans des régions à haut risque de déforestation. Ce règlement pose des défis aux petits producteurs manquant de documentation et réduit l'approvisionnement certifié en ingrédients essentiels. Des marques comme Forest Essentials, avec un réseau d'ingrédients ayurvédiques localement intégré, ont vu leur valeur s'envoler. Leur résilience d'approvisionnement, mise en évidence par l'acquisition complète par The Estée Lauder Companies en mars 2026, est désormais aussi précieuse que leur capital de marque.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Domination des Soins du Visage Ancre l'Innovation en Formulation

En 2025, les Produits de Soin du Visage ont dominé le paysage des revenus, représentant une part significative de 85,21%. Cette domination souligne le rôle central que jouent les soins du visage dans la définition de la crédibilité scientifique d'une marque et de sa stratégie de prix. Au sein du domaine des Soins du Visage, toutes les sous-catégories ne présentent pas le même dynamisme. Les nettoyants et les hydratants s'adressent à un public à volume élevé et modérément premium. En revanche, les sérums et les essences, où les consommateurs sont prêts à payer une prime par millilitre, émergent comme l'avant-garde de l'innovation en ingrédients. Weleda, une marque au patrimoine centenaire, a fait la une en avril 2026 en dévoilant ses premiers sérums pour le visage en plus d'une centaine d'années. La collection Serum Booster Drops, comprenant six variantes axées sur l'hydratation, la vitamine C, l'anti-âge et l'éclat, souligne le pivot stratégique de la marque vers un positionnement premium-naturel. Pendant ce temps, les toniques et les masques pour le visage servent d'outils de découverte essentiels, facilitant les essais pour les nouvelles marques naturelles, notamment via les plateformes de vente au détail en ligne.

Les Produits de Soin du Corps, qui comprennent les lotions corporelles, les crèmes pour les pieds et les mains, et d'autres formats, détiennent actuellement une part de marché plus petite. Cependant, ils connaissent une croissance à mesure que les consommateurs adoptent de plus en plus les normes de formulation naturelle au-delà des seuls produits pour le visage. Les Produits de Soin des Lèvres sont en pleine effervescence d'innovation. En février 2026, Burt's Bees s'est aventuré dans le segment des huiles pour les lèvres, en exploitant les huiles de jojoba, d'amande douce et de graines de limnanthes. Cette démarche souligne non seulement l'engagement de la marque envers son patrimoine naturel, mais aussi son adaptabilité aux formats tendance, désormais disponibles chez les grands détaillants comme Target, Amazon, Walmart et CVS Pharmacy. À l'avenir, le segment des Produits de Soin du Visage devrait croître à un CAGR robuste de 7,31% jusqu'en 2031, dépassant le taux de croissance global du marché de 6,76%. Cette tendance met en évidence l'investissement continu du secteur dans des actifs botaniques validés cliniquement, notamment à mesure que les sous-catégories des sérums et des essences atteignent leur maturité.

Par Catégorie : La Grande Consommation Détient le Volume, le Luxe/Premium Revendique la Croissance

En 2025, la catégorie Grande Consommation a dominé, captant 53,54% du chiffre d'affaires total de la catégorie, soulignant son rôle central en tant que choix privilégié des consommateurs recherchant des soins de la peau naturels facilement accessibles via des canaux de distribution répandus. Le paysage des soins de la peau naturels présente deux trajectoires de croissance distinctes : les formats grande consommation, portés par l'accessibilité des prix, et le niveau Luxe/Premium, où l'attrait réside dans la crédibilité de la certification et la traçabilité des ingrédients, assurant un solide pouvoir de fixation des prix. Le retour en avril 2026 de L'Occitane en Provence avec sa collection Amande Sublime, affichant désormais 97% d'ingrédients d'origine naturelle, des composants entièrement biodégradables et un format rechargeable, souligne comment les marques patrimoniales renforcent leurs références naturelles pour résister à la concurrence des rivaux indépendants mieux positionnés sur la pureté.

Projeté pour s'étendre à un CAGR de 8,12% jusqu'en 2031, le segment Luxe/Premium est appelé à dépasser à la fois la catégorie Grande Consommation et le marché plus large. Bien que les consommateurs fidèles aux formulations naturelles soient désireux d'investir davantage pour des certifications biologiques vérifiées et des concentrations en bioactifs plus élevées, leurs attentes augmentent. En vertu du Règlement UE n° 655/2013, les allégations « naturelles » dans les cosmétiques doivent être étayées, élevant la barre de conformité pour toutes les marques de niveau premium en Europe. Pendant ce temps, sur des marchés comme les États-Unis, le Royaume-Uni, l'Allemagne et le Japon, les marques dépourvues de certification COSMOS ou NATRUE peinent à maintenir des prix premium à mesure que la sensibilisation des consommateurs s'aiguise.

Par Utilisateur Final : Les Femmes Mènent, les Hommes Accélèrent

En 2025, les femmes représentaient 89,32% du chiffre d'affaires des utilisateurs finaux, soulignant la tendance historique où les marques, les stratégies marketing et les configurations de vente au détail s'adressaient principalement aux consommatrices. Les prévisions indiquent que le segment Hommes mènera toutes les catégories d'utilisateurs finaux avec un CAGR de 8,33% jusqu'en 2031. Cette progression est attribuée à un changement culturel liant les soins de la peau masculins aux thèmes du bien-être, de la durabilité et de l'authenticité personnelle. De plus, à mesure que les tabous sociaux liés au soin disparaissent, le marché mondial des soins du visage pour hommes connaît une hausse notable, notamment avec les hommes de la Génération Z qui gravitent vers les formulations naturelles pour le contrôle du sébum, la sensibilité et les soins après-rasage.

Cet intérêt croissant pour les soins de la peau masculins remodèle les tendances de formulation. Il existe une demande croissante pour des textures plus légères, des finitions non grasses et des produits multifonctionnels, comme les combinaisons hydratant-SPF et les hybrides nettoyant-tonique. Ces innovations contrastent avec les offres traditionnelles de soins du visage féminins. Les marques qui conçoivent des soins de la peau pour hommes avec une architecture de produit unique, plutôt que de simplement modifier des produits centrés sur les femmes, se taillent une position forte sur ce marché en plein essor. L'importance stratégique est indéniable : les choix d'achat sont fortement influencés par des certifications comme NATRUE ou COSMOS et des exclusions d'ingrédients spécifiques, en faisant le segment le plus sensible aux certifications dans la catégorie.

Par Canal de Distribution : Le Commerce de Détail Spécialisé Mène, le Commerce Numérique Accélère

En 2025, les Magasins de Santé et de Beauté représentaient 35,13% du chiffre d'affaires du canal de distribution, soulignant leur rôle central en tant que principal lieu de découverte et d'essai des produits de soin de la peau naturels. Ici, des éléments comme l'évaluation sensorielle, la texture, le parfum et le toucher sur la peau jouent un rôle crucial dans les décisions d'achat. Les Supermarchés et Hypermarchés s'adressent au marché de masse, facilitant la distribution en volume pour les marques bien établies. Pendant ce temps, les Autres Canaux, englobant les détaillants d'aliments naturels, les pharmacies et le commerce de détail de voyage en aéroport, ciblent des segments de consommateurs spécifiques. En Allemagne et en France, les canaux de pharmacie revêtent une importance particulière. Ici, les formulations naturelles, souvent positionnées aux côtés de solutions dermatologiques, bénéficient d'une prime de crédibilité difficile à trouver dans les grandes surfaces alimentaires.

Les Magasins de Vente au Détail en Ligne devraient mener le peloton, avec un taux de croissance prévu de 7,51% CAGR jusqu'en 2031. Cette progression est attribuée à l'essor des architectures de marques DTC, au potentiel de découverte du commerce social et aux outils d'évaluation de la peau pilotés par l'IA, qui diminuent tous l'avantage autrefois dominant de la vente guidée du commerce de détail spécialisé. L'acquisition stratégique d'Innovist par L'Oréal en juin 2026 était un signe clair de cette tendance. L'acquisition s'est concentrée sur les canaux diversifiés d'Innovist, mêlant harmonieusement D2C, commerce électronique, commerce rapide et commerce de détail traditionnel. Cette démarche est considérée comme un modèle pour une approche axée sur le numérique de la distribution des soins de la peau naturels, notamment dans les marchés émergents à croissance rapide. De plus, la fusion des formats spécialisés de santé et de beauté avec les canaux de pharmacie donne naissance à des espaces de vente au détail hybrides. Dans ces environnements, les produits de soin de la peau naturels rivalisent directement avec les dermocosmétiques cliniques pour les meilleures places en rayon.

Analyse Géographique

En 2025, l'Asie-Pacifique représentait une part dominante de 37,4% du chiffre d'affaires mondial, consolidant sa position de marché leader pour les produits de soin de la peau naturels. Les prévisions indiquent que l'Asie-Pacifique non seulement maintiendra son statut de plus grand marché régional, mais émergera également comme le plus à croissance rapide, avec un CAGR anticipé de 7,8% jusqu'en 2031. La Chine, soutenue par une demande croissante de transparence des ingrédients et l'émergence de marques locales axées sur le numérique comme Winona et Proya, est le principal moteur de revenus de la région. Pendant ce temps, l'Inde se taille une niche en tant que marché national à la croissance la plus rapide, tant en Asie-Pacifique qu'à l'échelle mondiale. L'UEBT attribue cette croissance au rôle central de l'Inde en tant que pôle d'approvisionnement botanique verticalement intégré, notamment pour les formulations ayurvédiques. Renforçant cette perspective, The Estée Lauder Companies, en mars 2026, a franchi une étape significative en acquérant la pleine propriété de Forest Essentials, une prestigieuse marque de soins de la peau naturels ancrée dans un approvisionnement ayurvédique intégré.

La Corée du Sud remodèle le paysage de crédibilité du marché des produits de soin de la peau naturels. Le 1er août 2025, le Ministère de la Sécurité Alimentaire et des Médicaments a aboli son système de certification gouvernementale pour les cosmétiques naturels et biologiques. Ce changement décisif a placé la responsabilité de la divulgation directement sur les marques. En conséquence, de nombreuses entreprises se tournent vers des normes mondialement reconnues comme COSMOS et NATRUE, notamment lors de la commercialisation en Corée ou de son utilisation comme référence pour les exportations. Pendant ce temps, à mesure que la sensibilisation des consommateurs s'approfondit, les marchés plus petits de l'Asie-Pacifique, comme la Thaïlande, Singapour, l'Indonésie et l'Australie, progressent également. L'Indonésie, en 2026, a introduit une couche supplémentaire de conformité avec la certification halal obligatoire pour les cosmétiques, une mesure qui résonne avec la demande croissante de profils d'ingrédients plus propres.

L'Amérique du Nord et l'Europe continuent d'exercer une influence significative sur la dynamique réglementaire et tarifaire du marché des produits de soin de la peau naturels. L'Europe, en particulier, joue un rôle central : l'Allemagne, la France et le Royaume-Uni représentent une part substantielle de la demande certifiée biologique. La culture des soins de la peau centrée sur la pharmacie en Allemagne renforce davantage les marques qui mêlent traditions botaniques et crédibilité clinique. L'UE a resserré son emprise sur les contrôles des ingrédients. Notamment, en avril 2026, le Règlement de la Commission (UE) 2026/909 a imposé de nouvelles restrictions sur certaines substances cosmétiques, amplifiant les défis de reformulation pour les produits dépendant des systèmes de parfums synthétiques. Bien que l'Amérique du Sud, le Moyen-Orient et l'Afrique en soient encore aux premiers stades, ils revêtent une importance sur le marché. Le Brésil, avec le modèle d'approvisionnement amazonien de Natura, mène la charge en Amérique du Sud. Au Moyen-Orient, les Émirats Arabes Unis et l'Arabie Saoudite allient demande de luxe et préférences pour les formulations halal. Pendant ce temps, les riches ressources botaniques de l'Afrique, du beurre de karité à l'extrait de baobab, représentent une opportunité d'approvisionnement à long terme, permettant aux marques de renforcer leurs capacités d'approvisionnement local.

Paysage Concurrentiel

Les groupes multinationaux dominent le marché des produits de soin de la peau naturels, tirant parti d'avantages en matière de distribution, d'étendue de portefeuille et de budgets de recherche. Pourtant, il existe un espace considérable pour les marques indépendantes et DTC, qui se taillent leur niche grâce à la transparence des ingrédients, des certifications approfondies et un engagement communautaire actif. Les grands acteurs comme The Procter & Gamble Company, The Estée Lauder Companies, Unilever et L'Oréal considèrent les soins de la peau naturels comme un moyen d'élargir leurs portefeuilles, plutôt que comme une entreprise autonome. Bien que cette stratégie renforce leur puissance financière, elle introduit également des frictions ; les méthodes de fabrication et de conservation traditionnelles entrent souvent en conflit avec les attentes du marché des soins de la peau naturels. Cette discordance souligne pourquoi les acquisitions sont une stratégie de croissance privilégiée.

En mars 2026, The Estée Lauder Companies a entièrement acquis Forest Essentials, illustrant la stratégie d'un géant mondial de la beauté pour exploiter une marque naturelle établie et de confiance. De même, le mouvement de L'Oréal en juin 2026 pour sécuriser une participation majoritaire dans Innovist a souligné un accent sur la distribution numérique et le marché de la beauté propre en plein essor en Inde. De telles manœuvres indiquent que le marché des soins de la peau naturels valorise l'authenticité, un trait difficile à cultiver dans les cadres de marques traditionnels. Parmi les noms établis, Weleda AG et WALA Heilmittel GmbH sont reconnus pour leur crédibilité en matière de certification et leur riche patrimoine botanique. L'incursion de Weleda en 2026 dans les sérums premium et la protection UV signale que les marques patrimoniales s'aventurent au-delà des marchés de niche vers des segments lucratifs.

Les marques premium émergentes comme Tata Harper Skincare, Herbivore Botanicals, True Botanicals, Pai Skincare et KORA Organics défient les géants du secteur avec des récits d'ingrédients convaincants et une clientèle DTC dédiée. Les opportunités abondent dans les soins de la peau naturels pour hommes, les produits certifiés biologiques pour enfants et les formules favorables au microbiome, sans qu'aucun acteur mondial dominant n'ait encore émergé. Bien que l'accès aux rayons soit devenu de plus en plus difficile, le marché des soins de la peau naturels reste réceptif aux nouveaux leaders. Le succès dépend désormais moins du patrimoine beauté d'une marque et davantage de la preuve des allégations, d'un approvisionnement résilient, d'un marketing discipliné et de la capacité à instaurer la confiance sur les plateformes numériques et physiques.

Leaders du Secteur des Produits de Soin de la Peau Naturels

The Procter & Gamble Company

Unilever PLC

The Estée Lauder Companies Inc.

L'Oréal S.A.

Weleda AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : L'Oréal a acquis une participation majoritaire dans Innovist, une entreprise indienne de soins personnels axée sur le numérique dont les marques, Bare Anatomy et Chemist at Play, sont fondées sur des formulations propres et transparentes. L'accord marque une étape majeure dans la stratégie d'expansion de L'Oréal en Inde et accélère la pénétration du marché de la beauté axée sur le numérique à croissance rapide du pays ; la clôture de la transaction est attendue dans les mois à venir, sous réserve des approbations réglementaires.

- Avril 2026 : Weleda a lancé les Serum Booster Drops et l'UV Glow Fluid : Weleda est entré dans deux nouvelles catégories de produits, les sérums pour le visage et la protection UV, maintenant la même trajectoire de forte croissance qu'en 2025. Les Serum Booster Drops approuvés NATRUE et véganes ciblent six préoccupations cutanées distinctes et représentent l'expansion de portefeuille la plus significative de la marque en une génération.

- Mars 2026 : The Estée Lauder Companies a acquis Forest Essentials (Inde) : ELC a accepté d'acquérir les intérêts restants dans la marque de soins de la peau naturels de prestige la mieux classée en Inde, s'appuyant sur un partenariat remontant à 2008 et une participation de 49% détenue depuis 2020. La recherche et le développement ayurvédiques verticalement intégrés de Forest Essentials, l'approvisionnement botanique local et la fabrication en interne sont au cœur de la justification stratégique.

Portée du Rapport Mondial sur le Marché des Produits de Soin de la Peau Naturels

Les produits de soin de la peau naturels sont des formulations topiques fabriquées principalement à partir d'ingrédients d'origine naturelle, tels que les plantes, les racines, les fleurs, les huiles essentielles et les minéraux. Le marché mondial des produits de soin de la peau naturels est segmenté par type de produit, catégorie, utilisateur final, canal de distribution et géographie. Par type de produit, le marché est segmenté en produits de soin du visage, produits de soin du corps et produits de soin des lèvres. Le segment des produits de soin du visage est ensuite sous-segmenté en nettoyants, hydratants et crèmes, sérums et essences, toniques, masques pour le visage et autres produits de soin du visage. De même, le segment des produits de soin du corps est ensuite sous-segmenté en lotion corporelle, crème pour les pieds et les mains et autres produits de soin du corps. Par catégorie, le marché est segmenté en grande consommation et luxe/premium. Par utilisateur final, le marché est segmenté en hommes et femmes. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, magasins de santé et de beauté, magasins de vente au détail en ligne et autres canaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Produits de Soin du Visage | Nettoyants |

| Hydratants et Crèmes | |

| Sérums et Essences | |

| Toniques | |

| Masques pour le Visage | |

| Autres Produits de Soin du Visage | |

| Produits de Soin du Corps | Lotion Corporelle |

| Crème pour les Pieds et les Mains | |

| Autres Produits de Soin du Corps | |

| Produits de Soin des Lèvres |

| Grande Consommation |

| Luxe/Premium |

| Hommes |

| Femmes |

| Supermarchés/Hypermarchés |

| Magasins de Santé et de Beauté |

| Magasins de Vente au Détail en Ligne |

| Autres Canaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Pérou | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Afrique du Sud | |

| Arabie Saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Type de Produit | Produits de Soin du Visage | Nettoyants |

| Hydratants et Crèmes | ||

| Sérums et Essences | ||

| Toniques | ||

| Masques pour le Visage | ||

| Autres Produits de Soin du Visage | ||

| Produits de Soin du Corps | Lotion Corporelle | |

| Crème pour les Pieds et les Mains | ||

| Autres Produits de Soin du Corps | ||

| Produits de Soin des Lèvres | ||

| Catégorie | Grande Consommation | |

| Luxe/Premium | ||

| Utilisateur Final | Hommes | |

| Femmes | ||

| Canal de Distribution | Supermarchés/Hypermarchés | |

| Magasins de Santé et de Beauté | ||

| Magasins de Vente au Détail en Ligne | ||

| Autres Canaux | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Pérou | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Afrique du Sud | ||

| Arabie Saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives actuelles pour les produits de soin de la peau naturels jusqu'en 2031 ?

Le marché des produits de soin de la peau naturels devrait passer de 48 milliards USD en 2026 à 66,6 milliards USD d'ici 2031 à un CAGR de 6,8%. La croissance est soutenue par un examen plus rigoureux des ingrédients, la premiumisation et une portée numérique plus large.

Quelle région mène la demande mondiale de produits de soin de la peau naturels ?

L'Asie-Pacifique a mené avec 37,4% du chiffre d'affaires mondial en 2025 et devrait également afficher la croissance la plus rapide à un CAGR de 7,8% jusqu'en 2031. La Chine, l'Inde et la Corée du Sud sont au cœur de cette dynamique régionale.

Quel domaine de produit génère le plus de valeur dans les soins de la peau naturels ?

Les soins du visage constituent le principal bassin de valeur, représentant 85,2% du chiffre d'affaires en 2025 et croissant à un CAGR de 7,3% jusqu'en 2031. Les sérums, les hydratants et les nettoyants restent les principaux formats façonnant le positionnement premium.

Pourquoi les formulations naturelles premium croissent-elles plus vite que les offres grande consommation ?

Les produits de luxe et premium devraient croître à un CAGR de 8,1% parce que les acheteurs paient davantage pour des certifications vérifiées, un approvisionnement traçable, un positionnement en bioactifs plus fort et de meilleures références en matière de durabilité.

Dernière mise à jour de la page le: