Tamanho e Participação do Mercado de Produtos Naturais para Cuidados com a Pele

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

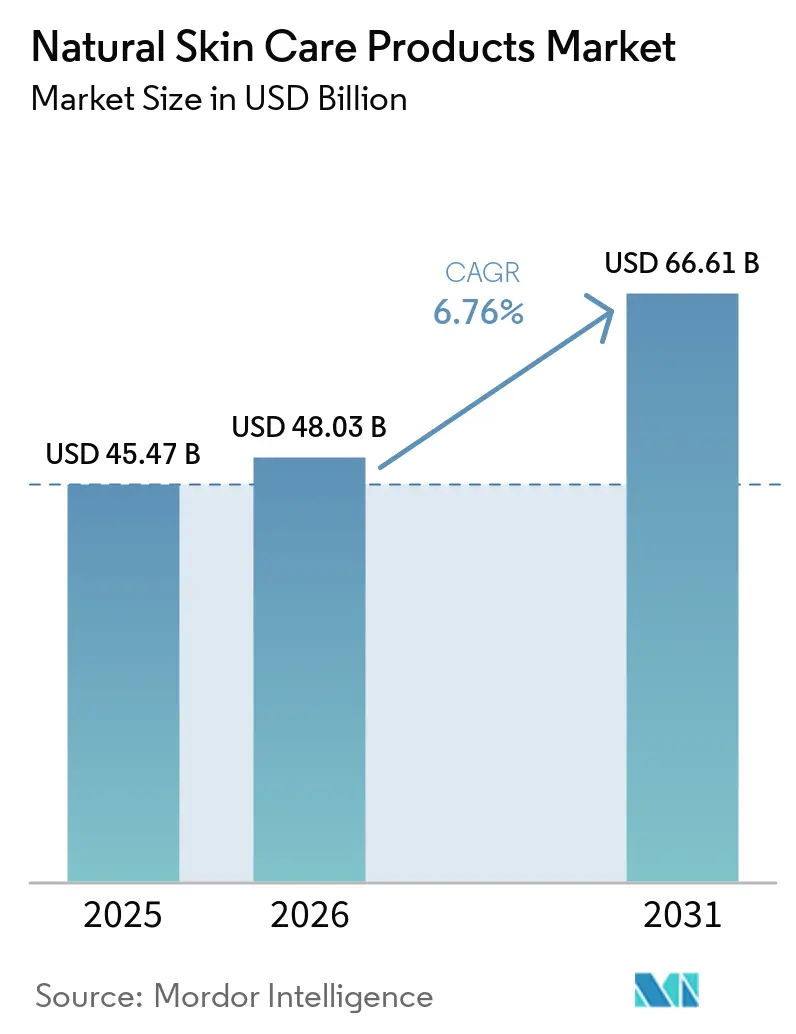

| Tamanho do Mercado (2026) | 48.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 66.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.76% CAGR |

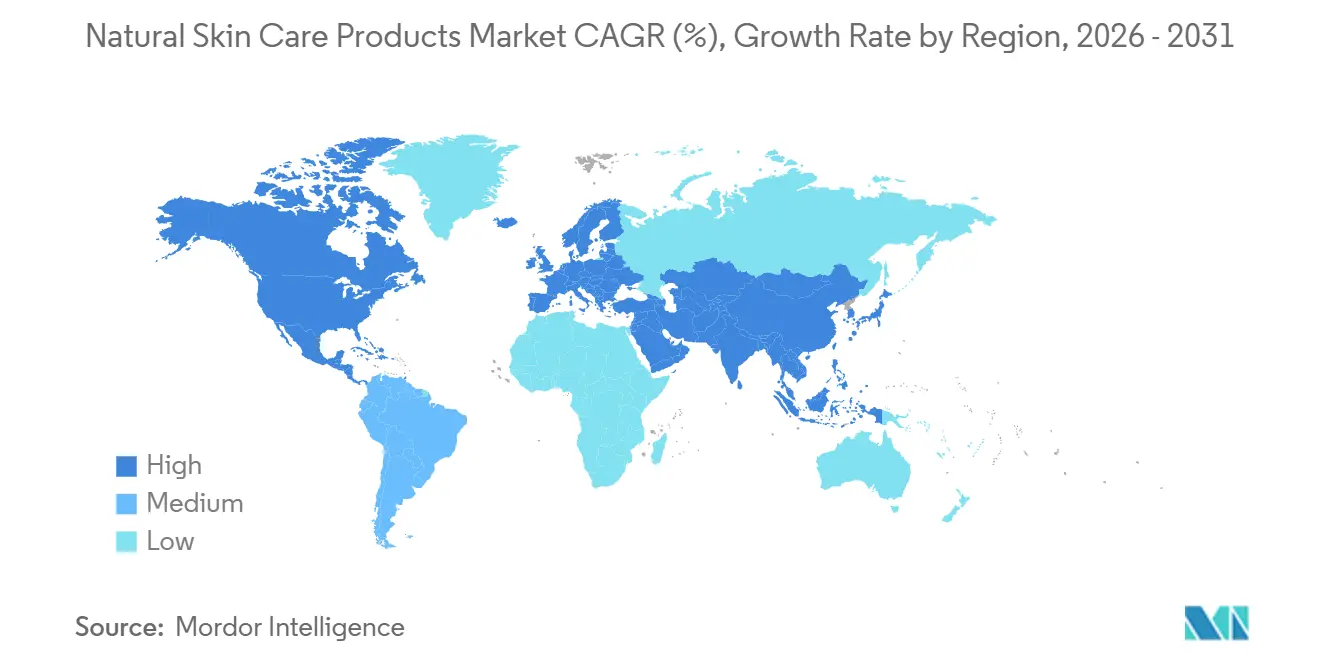

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

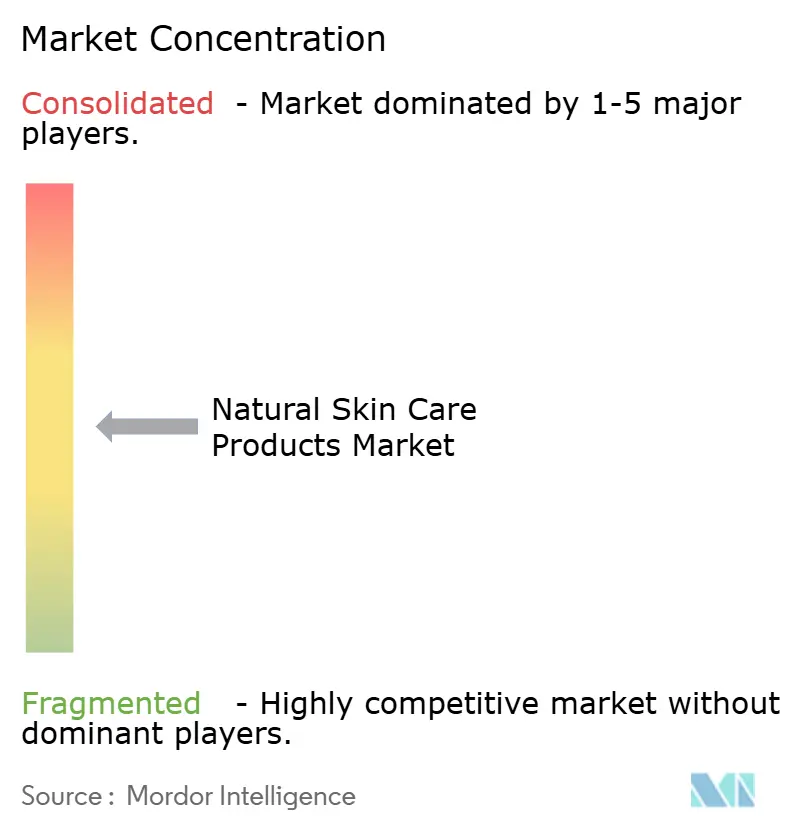

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos Naturais para Cuidados com a Pele por Mordor Intelligence

O tamanho do mercado de produtos naturais para cuidados com a pele está projetado para expandir de 45,5 bilhões de USD em 2025 e 48 bilhões de USD em 2026 para 66,6 bilhões de USD até 2031, registrando um CAGR de 6,8% entre 2026 e 2031. O mercado de produtos naturais para cuidados com a pele está crescendo porque o escrutínio de ingredientes tornou-se um hábito de compra predominante, e os consumidores agora verificam a ausência de compostos derivados de petroquímicos antes de adquirir um produto. Padrões mais rígidos de alegações na Europa estão reforçando essa mudança e tornando mais difícil para as marcas comercializarem produtos como naturais sem comprovação. O mercado de produtos naturais para cuidados com a pele também está se beneficiando da construção de rotinas premium, em que os compradores estão dispostos a pagar mais por fórmulas certificadas, rastreabilidade de origem e um posicionamento de eficácia mais robusto. Ao mesmo tempo, modelos de venda com foco digital estão ampliando o acesso para marcas mais novas e mudando a forma como a descoberta ocorre em todo o mercado de produtos naturais para cuidados com a pele. A pressão de custos continua sendo uma restrição real, pois a volatilidade no fornecimento de ingredientes botânicos, as necessidades de reformulação e o maior ônus de estabilidade dos sistemas de conservação naturais ainda pesam sobre as margens em todo o mercado de produtos naturais para cuidados com a pele.

Principais Conclusões do Relatório

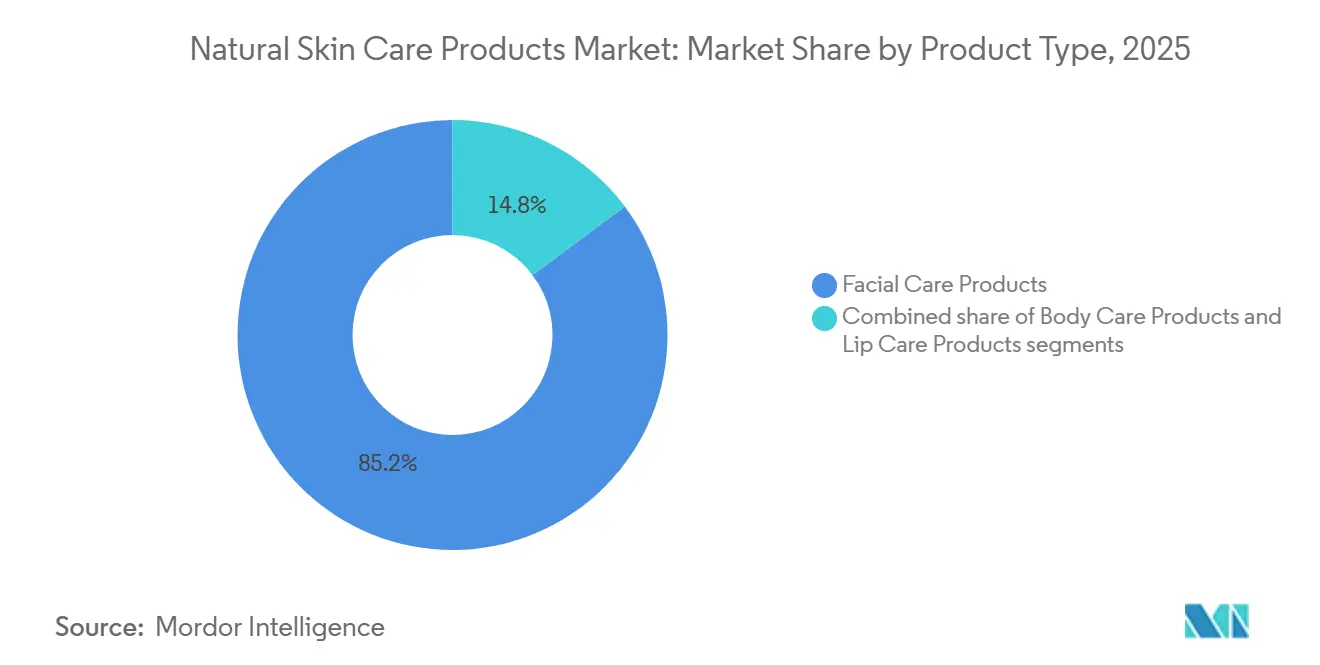

- Por tipo de produto, os produtos para cuidados faciais representaram a maior participação do mercado de cuidados com a pele, com 85,2% em 2025, e estão projetados para crescer a um CAGR de 7,3% até 2031.

- Por categoria, os produtos de massa representaram a maior participação do mercado de cuidados com a pele, com 53,5% em 2025, enquanto os produtos de luxo ou premium estão projetados para crescer ao CAGR mais rápido, de 8,1%, durante 2026-2031.

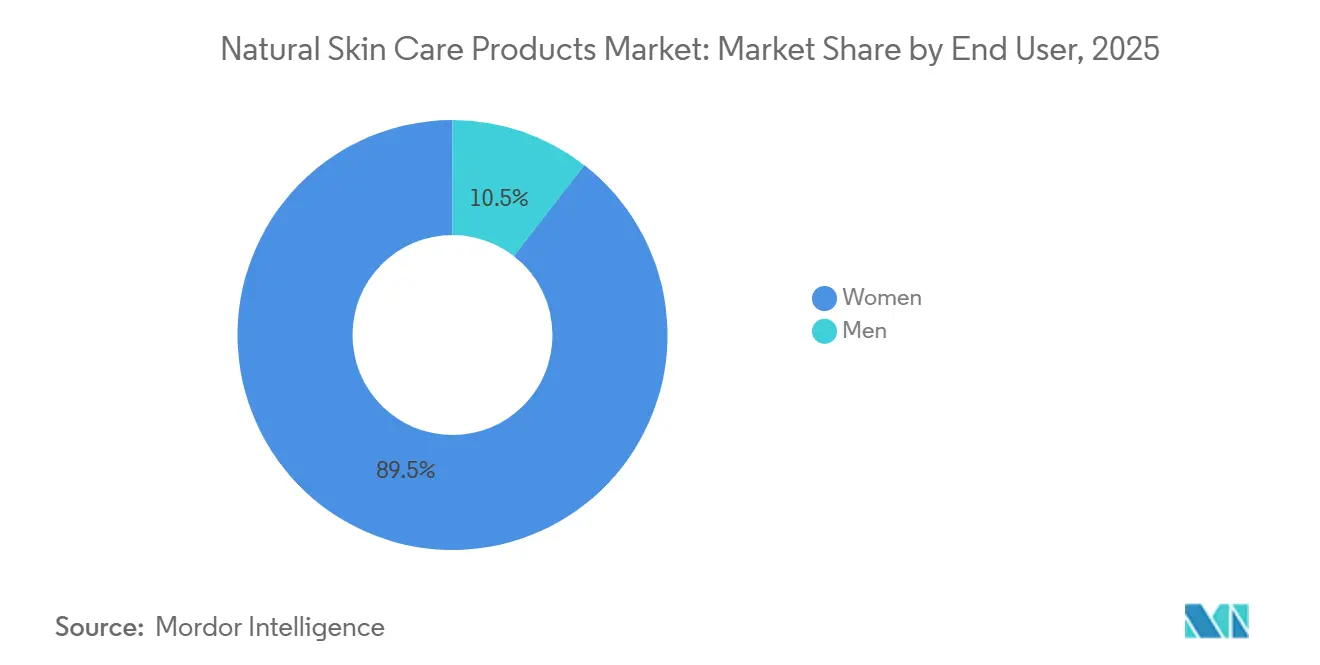

- Por usuário final, as mulheres representaram a maior participação do mercado de cuidados com a pele, com 89,3% em 2025, enquanto os homens estão projetados para crescer ao CAGR mais rápido, de 8,3%, durante 2026-2031.

- Por canal de distribuição, as lojas de saúde e beleza representaram a maior participação do mercado de cuidados com a pele, com 35,1% em 2025, enquanto as lojas de varejo online estão projetadas para crescer ao CAGR mais rápido, de 7,5%, durante 2026-2031.

- Por geografia, a Ásia-Pacífico representou a maior participação do mercado de cuidados com a pele, com 37,4% em 2025, e está projetada para crescer a um CAGR de 7,8% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Produtos Naturais para Cuidados com a Pele

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda dos Consumidores por Cuidados com a Pele Sem Produtos Químicos | +2.1% | Global: maior intensidade na América do Norte, Europa e Leste Asiático | Curto prazo (≤ 2 anos) |

| Expansão do Varejo de Beleza Limpa e Canais de Comércio Eletrônico | +1.4% | Global, com ganhos acelerados na Ásia-Pacífico e América do Sul | Médio prazo (2–4 anos) |

| Premiumização das Rotinas de Cuidados com a Pele Naturais e Orgânicos | +1.2% | América do Norte, Europa, China; expansão para os Emirados Árabes Unidos e Coreia do Sul | Médio prazo (2–4 anos) |

| Transparência de Ingredientes e Requisitos de Confiança nos Rótulos | +0.7% | Europa, América do Norte, Austrália | Médio prazo (2–4 anos) |

| Posicionamento Favorável ao Microbioma e para Pele Sensível | +0.5% | América do Norte, Reino Unido, Japão e Coreia do Sul | Longo prazo (≥ 4 anos) |

| Pressão Regulatória Contra Aditivos Sintéticos Não Declarados | +0.4% | Europa como núcleo; expansão para a Ásia-Pacífico, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda dos consumidores por cuidados com a pele sem produtos químicos

Os Millennials e a Geração Z, atualmente as forças dominantes nos gastos globais com beleza, passaram de evitar casualmente certos compostos sintéticos para tornar isso um filtro primário em suas compras. Esses compostos incluem parabenos, ftalatos, conservantes liberadores de formaldeído e fragrâncias sintéticas. No entanto, nem todas as categorias de produtos naturais desfrutam do mesmo nível de demanda. Por exemplo, formulações que promovem de forma crível um rótulo "sem produtos químicos" e o sustentam com mecanismos clínicos, como um sérum botânico rico em ceramidas que faz referência à ciência da barreira cutânea revisada por pares, apresentam taxas de recompra significativamente mais altas do que aquelas que apenas listam ingredientes. Em 2025, a NATRUE destacou a rápida ascensão dos cuidados com a pele masculinos naturais como um dos subsegmentos de crescimento mais rápido do setor. Essa tendência é autossustentável: à medida que as marcas se tornam mais transparentes, os consumidores se engajam em compras comparativas. Esse maior escrutínio sobre as alternativas sintéticas complica a situação das marcas convencionais, tornando desafiador reter clientes que migraram para produtos naturais verificados. Além disso, marcas que obtêm endossos de dermatologistas e apresentam evidências clínicas publicadas estão construindo vantagens competitivas robustas, especialmente no lucrativo mercado de cuidados faciais.

Premiumização das rotinas de cuidados com a pele naturais e orgânicos

À medida que as categorias de skincare orgânico e de luxo convergem, surge um novo segmento premium-natural, onde a integridade da certificação dita cada vez mais o poder de precificação, ofuscando o patrimônio de marca tradicional. Os resultados anuais de 2025 da Weleda AG reforçam essa tendência: a empresa celebrou um faturamento recorde com um crescimento de vendas de 9,2%, impulsionado pelo lançamento em outubro de 2025 de sua linha premium de cuidados faciais, Cell Longevity, e da linha de séruns Booster Drops, que conquistou o título de lançamento de skincare do ano na Alemanha[1]Fonte: "Resultados Anuais de 2025 e Atualizações de Lançamentos de Produtos de 2026," Weleda, weleda.com. Notavelmente, a Weleda também destacou um salto significativo em seus esforços de sustentabilidade: as embalagens primárias recicladas em seus cosméticos naturais aumentaram para 77% em 2025, ante 65% no ano anterior. Essa mudança ressalta que, no segmento premium-natural, a sustentabilidade é agora uma expectativa básica, e não um diferencial. Continuando essa trajetória, a Weleda causou impacto no setor de proteção UV com o lançamento do UV Glow Fluid no primeiro trimestre de 2026, espelhando o robusto crescimento de 2025. Esse impulso sugere que a tendência de premiumização na categoria natural não é passageira, mas um movimento sustentado. Enquanto isso, marcas que tentam conquistar um nicho no segmento de skincare de luxo, mas que carecem de rastreabilidade verificável da cadeia de suprimentos e de endossos de certificadores terceiros como NATRUE, COSMOS ou USDA Organic, se veem às voltas com desafios regulatórios e dúvidas dos consumidores, colocando em risco os prêmios de preço almejados.

Expansão do varejo de beleza limpa e canais de comércio eletrônico

A migração do skincare natural para o comércio eletrônico e os canais diretos ao consumidor está remodelando o cenário, desafiando as dinâmicas do varejo tradicional. A movimentação da L'Oréal em junho de 2026 para adquirir participação majoritária na Innovist, conhecida por suas marcas de beleza limpa Bare Anatomy e Chemist at Play, evidencia essa tendência. Essas marcas, que vendem principalmente por meio de plataformas de venda direta ao consumidor e comércio eletrônico na Índia, sinalizam como as multinacionais estão se reposicionando para aproveitar o boom da beleza natural com foco digital. Em uma mudança regulatória significativa, o MFDS da Coreia do Sul, a partir de 1º de agosto de 2025, aboliu sua certificação governamental para cosméticos naturais[2]Fonte: "Abolição do Sistema de Certificação Governamental para Cosméticos Naturais e Orgânicos," Ministério da Segurança Alimentar e de Medicamentos, mfds.go.kr. Agora, o ônus das alegações de "natural" recai sobre as listagens de comércio eletrônico, permitindo uma supervisão regulatória mais rigorosa do que nos pontos de venda tradicionais. Essa evolução está diminuindo a vantagem que as lojas especializadas em saúde e beleza desfrutavam na descoberta de produtos. Ferramentas de avaliação de pele baseadas em inteligência artificial em plataformas de venda direta ao consumidor estão aprimorando a correspondência de produtos, nivelando o campo de jogo. No entanto, nuances regionais persistem: enquanto Alemanha e França mantêm o aconselhamento de skincare baseado em farmácias, a rápida adoção de produtos naturais premium na Índia é impulsionada por entregas rápidas de comércio rápido, às vezes em menos de 10 minutos. Marcas que combinam insights de dados de venda direta ao consumidor com varejo especializado seletivo estão colhendo os frutos, demonstrando métricas aprimoradas de valor do tempo de vida do cliente.

Posicionamento favorável ao microbioma e para pele sensível

À medida que o microbioma da pele ganha relevância, tanto os consumidores quanto os dermatologistas estão deslocando seu foco de formulações "antibacterianas" para formulações "de suporte ao microbioma". Essa mudança de perspectiva oferece uma vantagem estrutural às marcas de skincare natural. Centrais nessas formulações direcionadas ao microbioma estão os ativos probióticos e prebióticos. Esses ativos, derivados principalmente de fermentação ou plantas, reforçam as alegações naturais das marcas. Notavelmente, eles contornam os intrincados desafios da cadeia de suprimentos agrícola enfrentados pelos materiais botânicos tradicionais. Em abril de 2026, o MFDS da Coreia do Sul lançou um Programa de Apoio à Avaliação de Segurança de Cosméticos. Essa iniciativa, voltada para 1.500 pequenas e médias empresas, as prepara para avaliações de segurança obrigatórias que começarão em 2028. Esse arcabouço de conformidade favorece formulações testadas para o microbioma e clinicamente validadas, ofuscando aquelas que se apoiam em alegações genéricas de origem de ingredientes. O Japão apresenta uma peculiaridade regulatória: embora o país possua uma certificação JAS para alimentos, carece de uma definição legal de "orgânico" para cosméticos. Essa ambiguidade na rotulagem "orgânica" amplifica a credibilidade dos produtos de microbioma certificados pelo COSMOS, que se beneficiam de verificação independente por terceiros. Uma demografia significativa e em expansão, a subpopulação de pele sensível, é cada vez mais influenciada pela poluição urbana e pelos estressores do estilo de vida. Esse grupo é particularmente receptivo às alegações de suporte ao microbioma, frequentemente disposto a pagar um prêmio por formulações dermatologicamente validadas. Marcas que promovem ensaios clínicos do microbioma humano e divulgam seus resultados estão construindo uma vantagem competitiva única, que transcende a mera transparência de ingredientes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Maiores Restrições de Estabilidade e Prazo de Validade em Comparação com Formulações Convencionais | -0.4% | Global; agudo em mercados de alta umidade na Ásia-Pacífico e América do Sul | Curto prazo (≤ 2 anos) |

| Custos de Rastreabilidade de Ingredientes e Certificação | -0.3% | Global, com maior ônus sobre PMEs na América do Norte e Europa | Médio prazo (2–4 anos) |

| Risco de Falsificação, Greenwashing e Confiança na Marca | -0.3% | Ásia-Pacífico e Oriente Médio e África; crescente na América do Sul | Médio prazo (2–4 anos) |

| Volatilidade no Fornecimento de Ingredientes Botânicos e Ativos Naturais | -0.4% | Regiões de fornecimento global no Leste Europeu, Sudeste Asiático e América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Maiores restrições de estabilidade e prazo de validade em comparação com formulações convencionais

Os sistemas de conservação naturais, como extrato de alecrim, vitamina E e ativos fermentados, enfrentam desafios de formulação devido à sua instabilidade inerente em comparação com parabenos ou fenoxietanol. Essa instabilidade é particularmente pronunciada em formulações à base de água, como tônicos e séruns hidratantes. Em armazenamento ambiente, esses produtos naturais correm risco de contaminação microbiana, potencialmente reduzindo sua vida útil para 12 a 18 meses, enquanto os itens conservados convencionalmente podem durar de 24 a 36 meses. Como resultado, as marcas de skincare natural enfrentam escolhas difíceis: aceitar o maior risco de uma vida útil mais curta, investir em formulações sem água ou anidras mais complexas, ou migrar para conservantes derivados de biotecnologia, cada um com seus próprios desafios de certificação e cadeia de suprimentos. As apostas financeiras são elevadas pelo arcabouço de recall da MoCRA. De acordo com a orientação preliminar de 18 de dezembro de 2025, as marcas são primariamente responsáveis por adulteração, o que significa que uma falha generalizada de estabilidade poderia ter repercussões regulatórias e reputacionais graves. Enquanto isso, players estabelecidos com equipes robustas de pesquisa e desenvolvimento estão se distanciando das marcas independentes, sinalizando pressões crescentes de consolidação no segmento de produtos naturais à base de água.

Volatilidade no fornecimento de ingredientes botânicos e ativos naturais

Ao contrário das cadeias de suprimentos de ingredientes sintéticos, a cadeia de suprimentos botânica enfrenta ameaças crescentes de perturbações climáticas, conflitos geopolíticos e ciclos agrícolas. Em 2024-2025, Ucrânia e Rússia, grandes players na produção global de óleo de girassol, enfrentaram interrupções devido ao conflito. Esse óleo, um emoliente natural popular em formulações para a pele, registrou escassez persistente e aumentos de preços, pressionando as marcas a reformular. A União para o Biocomércio Ético (UEBT) destacou em seu relatório de 2025 que a perda de biodiversidade nas regiões de fornecimento tradicionais está agravando as inconsistências de colheita impulsionadas pelo clima[3]Fonte: "Relatório Resiliência Enraizada na Natureza," União para o Biocomércio Ético, uebt.org. Essa realidade leva as marcas a forjar parcerias de longo prazo com agricultores e diversificar suas estratégias de fornecimento, afastando-se da mera aquisição pontual. O Regulamento de Desmatamento da UE impõe custos adicionais de conformidade aos fornecedores que obtêm matérias-primas de regiões com alto risco de desmatamento. Esse regulamento representa desafios para pequenos produtores que carecem de documentação e reduz o fornecimento certificado de ingredientes essenciais. Marcas como a Forest Essentials, com uma rede de ingredientes ayurvédicos localmente integrada, viram seu valor disparar. Sua resiliência no fornecimento, evidenciada pela aquisição total pela The Estée Lauder Companies em março de 2026, é agora tão valorizada quanto seu patrimônio de marca.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância dos Cuidados Faciais Ancora a Inovação em Formulação

Em 2025, os Produtos para Cuidados Faciais dominaram o cenário de receitas, comandando uma participação significativa de 85,21%. Essa dominância ressalta o papel fundamental que o skincare facial desempenha na formação da credibilidade científica e da estratégia de precificação de uma marca. Dentro do universo dos Cuidados Faciais, nem todas as subcategorias exibem o mesmo dinamismo. Limpadores e hidratantes atendem a um público de alto volume e moderadamente premium. Em contraste, séruns e essências, onde os consumidores estão dispostos a pagar um prêmio por mililitro, emergem como a vanguarda da inovação em ingredientes. A Weleda, uma marca com um legado centenário, ganhou destaque em abril de 2026 ao apresentar seus primeiros séruns faciais em mais de cem anos. A coleção Serum Booster Drops, com seis variantes focadas em hidratação, vitamina C, antienvelhecimento e luminosidade, ressalta o pivô estratégico da marca em direção ao posicionamento premium-natural. Enquanto isso, tônicos e máscaras faciais servem como ferramentas cruciais de descoberta, facilitando testes para marcas naturais emergentes, especialmente por meio de plataformas de varejo online.

Os Produtos para Cuidados Corporais, que incluem loções corporais, cremes para pés e mãos e outros formatos, atualmente detêm uma participação de mercado menor. No entanto, estão registrando crescimento à medida que os consumidores adotam cada vez mais padrões de formulação natural além dos produtos faciais. Os Produtos para Cuidados Labiais estão repletos de inovação. Em fevereiro de 2026, a Burt's Bees aventurou-se no segmento de óleos labiais, aproveitando óleos de jojoba, amêndoa doce e semente de meadowfoam. Esse movimento não apenas ressalta o compromisso da marca com seu patrimônio natural, mas também sua adaptabilidade a formatos orientados por tendências, agora disponíveis em grandes varejistas como Target, Amazon, Walmart e CVS Pharmacy. Olhando para o futuro, o segmento de Produtos para Cuidados Faciais está projetado para crescer a um robusto CAGR de 7,31% até 2031, superando a taxa de crescimento geral do mercado de 6,76%. Essa tendência destaca o contínuo investimento do setor em ativos botânicos clinicamente validados, especialmente à medida que as subcategorias de séruns e essências atingem a maturidade.

Por Categoria: Massa Detém o Volume, Luxo/Premium Reivindica o Crescimento

Em 2025, a categoria de Massa dominou, capturando 53,54% da receita total da categoria, ressaltando seu papel fundamental como a escolha preferida dos consumidores que buscam skincare natural de fácil acesso por meio de canais de varejo amplamente distribuídos. O cenário do skincare natural apresenta duas trajetórias de crescimento distintas: formatos de massa, impulsionados pela acessibilidade de preço, e o segmento de Luxo/Premium, onde o atrativo reside na credibilidade da certificação e na rastreabilidade dos ingredientes, garantindo um robusto poder de precificação. O retorno da L'Occitane en Provence em abril de 2026 com sua coleção Amande Sublime, agora com 97% de ingredientes de origem natural, componentes totalmente biodegradáveis e formato refil, ressalta como as marcas legadas estão reforçando suas credenciais naturais para se defender da concorrência de rivais independentes com posicionamento mais puro.

Projetado para expandir a um CAGR de 8,12% até 2031, o segmento de Luxo/Premium está prestes a superar tanto a categoria de Massa quanto o mercado mais amplo. Embora os consumidores fiéis às formulações naturais estejam ansiosos para investir mais em certificações orgânicas verificadas e concentrações bioativas elevadas, suas expectativas estão aumentando. Sob o Regulamento da UE nº 655/2013, as alegações de "natural" em cosméticos devem ser comprovadas, elevando o patamar de conformidade para todas as marcas de nível premium na Europa. Enquanto isso, em mercados como Estados Unidos, Reino Unido, Alemanha e Japão, marcas sem certificação COSMOS ou NATRUE estão lutando para manter preços premium à medida que a conscientização dos consumidores se aguça.

Por Usuário Final: Mulheres Lideram, Homens Aceleram

Em 2025, as mulheres representaram 89,32% dominantes da receita de usuários finais, ressaltando a tendência histórica em que marcas, estratégias de marketing e configurações de varejo atendiam predominantemente às consumidoras do sexo feminino. As previsões indicam que o segmento Masculino liderará todas as categorias de usuários finais com um CAGR de 8,33% até 2031. Esse crescimento é atribuído a uma mudança cultural que associa o skincare masculino a temas de bem-estar, sustentabilidade e autenticidade pessoal. Além disso, à medida que os tabus sociais de higiene pessoal se dissipam, o mercado global de skincare facial masculino registra um aumento notável, especialmente com os homens da Geração Z gravitando em direção a formulações naturais para controle de oleosidade, sensibilidade e cuidados pós-barba.

Esse interesse crescente no skincare masculino está remodelando as tendências de formulação. Há uma demanda crescente por texturas mais leves, acabamentos não oleosos e produtos multifuncionais, como combinações de hidratante com FPS e híbridos de limpador com tônico. Essas inovações contrastam com as ofertas tradicionais de cuidados faciais femininos. Marcas que desenvolvem skincare masculino com uma arquitetura de produto única, em vez de simplesmente adaptar produtos voltados para o público feminino, estão conquistando uma posição sólida neste mercado em expansão. A importância estratégica é inegável: as escolhas de compra são fortemente influenciadas por certificações como NATRUE ou COSMOS e por exclusões específicas de ingredientes, tornando-o o segmento mais sensível à certificação na categoria.

Por Canal de Distribuição: Varejo Especializado Lidera, Comércio Digital Acelera

Em 2025, as Lojas de Saúde e Beleza comandaram 35,13% da receita do canal de distribuição, ressaltando seu papel fundamental como o principal local para descoberta e experimentação de produtos naturais para cuidados com a pele. Aqui, elementos como avaliação sensorial, textura, aroma e sensação na pele desempenham um papel crucial nas decisões de compra. Supermercados e Hipermercados atendem ao mercado de massa, facilitando a distribuição em volume para marcas bem estabelecidas. Enquanto isso, Outros Canais, que abrangem varejistas de alimentos naturais, farmácias e varejo de viagens em aeroportos, atendem a segmentos específicos de consumidores. Na Alemanha e na França, os canais de farmácia têm particular relevância. Aqui, as formulações naturais, frequentemente posicionadas ao lado de soluções dermatológicas, comandam um prêmio de credibilidade difícil de encontrar em ambientes de supermercado mais amplos.

As Lojas de Varejo Online estão projetadas para liderar o grupo, com uma taxa de crescimento prevista de CAGR de 7,51% até 2031. Esse crescimento é atribuído ao surgimento de arquiteturas de marca de venda direta ao consumidor, ao potencial de descoberta do comércio social e às ferramentas de avaliação de pele baseadas em inteligência artificial, todas as quais estão diminuindo a vantagem de venda guiada que o varejo especializado outrora desfrutava. A aquisição estratégica da Innovist pela L'Oréal em junho de 2026 foi um claro aceno a essa tendência. A aquisição focou nos diversos canais da Innovist, combinando perfeitamente venda direta ao consumidor, comércio eletrônico, comércio rápido e varejo tradicional. Esse movimento é visto como um modelo para uma abordagem com foco digital na distribuição de skincare natural, especialmente em mercados emergentes de rápido crescimento. Além disso, a fusão de formatos especializados de saúde e beleza com canais de farmácia está gerando espaços de varejo híbridos. Nesses ambientes, os produtos naturais para cuidados com a pele estão competindo diretamente com os dermocosméticos clínicos pelo espaço privilegiado nas prateleiras.

Análise Geográfica

Em 2025, a Ásia-Pacífico comandou uma participação dominante de 37,4% da receita global, consolidando sua posição como o principal mercado de produtos naturais para cuidados com a pele. As previsões indicam que a Ásia-Pacífico não apenas manterá seu status como o maior mercado regional, mas também emergirá como o de crescimento mais rápido, com um CAGR previsto de 7,8% até 2031. A China, impulsionada por uma crescente demanda por transparência de ingredientes e pelo surgimento de marcas locais com foco digital como Winona e Proya, é o principal motor de receita da região. Enquanto isso, a Índia está conquistando um nicho como o mercado nacional de crescimento mais rápido, tanto na Ásia-Pacífico quanto no cenário global. A UEBT atribui esse crescimento ao papel fundamental da Índia como um hub de fornecimento botânico verticalmente integrado, especialmente para formulações ayurvédicas. Reforçando essa perspectiva, a The Estée Lauder Companies, em março de 2026, deu um passo significativo ao adquirir a propriedade total da Forest Essentials, uma prestigiosa marca de skincare natural enraizada no fornecimento ayurvédico integrado.

A Coreia do Sul está remodelando o cenário de credibilidade do mercado de produtos naturais para cuidados com a pele. Em 1º de agosto de 2025, o Ministério da Segurança Alimentar e de Medicamentos aboliu seu sistema de certificação governamental para cosméticos naturais e orgânicos. Essa mudança fundamental colocou o ônus da divulgação diretamente sobre as marcas. Como resultado, muitas empresas estão gravitando em direção a padrões reconhecidos globalmente como COSMOS e NATRUE, especialmente ao comercializar na Coreia ou ao usá-la como referência para exportações. Enquanto isso, à medida que a conscientização dos consumidores se aprofunda, mercados menores na Ásia-Pacífico, como Tailândia, Singapura, Indonésia e Austrália, também estão avançando. A Indonésia, em 2026, introduziu uma camada adicional de conformidade com a certificação halal obrigatória para cosméticos, uma medida que ressoa com a crescente demanda por perfis de ingredientes mais limpos.

A América do Norte e a Europa continuam a exercer influência significativa sobre as dinâmicas regulatórias e de precificação do mercado de produtos naturais para cuidados com a pele. A Europa, em particular, desempenha um papel fundamental: Alemanha, França e Reino Unido respondem por uma parcela substancial da demanda por produtos orgânicos certificados. A cultura de skincare centrada em farmácias da Alemanha reforça ainda mais as marcas que combinam tradições botânicas com credibilidade clínica. A UE intensificou seu controle sobre os ingredientes. Notavelmente, em abril de 2026, o Regulamento da Comissão (UE) 2026/909 impôs novas restrições a certas substâncias cosméticas, ampliando os desafios de reformulação para produtos que dependem de sistemas de fragrâncias sintéticas. Embora a América do Sul, o Oriente Médio e a África ainda estejam em estágios iniciais, eles têm relevância no mercado. O Brasil, com o modelo de fornecimento amazônico da Natura, lidera na América do Sul. No Oriente Médio, os Emirados Árabes Unidos e a Arábia Saudita combinam demanda de luxo com preferências por formulações halal. Enquanto isso, as ricas ofertas botânicas da África, de manteiga de karité a extrato de baobá, apresentam uma oportunidade de fornecimento de longo prazo, permitindo que as marcas fortaleçam suas capacidades de aquisição local.

Cenário Competitivo

Os grupos multinacionais dominam o mercado de produtos naturais para cuidados com a pele, aproveitando vantagens em distribuição, amplitude de portfólio e orçamentos de pesquisa. No entanto, há amplo espaço para marcas independentes e de venda direta ao consumidor, que conquistam seu nicho por meio de transparência de ingredientes, certificações aprofundadas e engajamento ativo com a comunidade. Grandes players como The Procter & Gamble Company, The Estée Lauder Companies, Unilever e L'Oréal veem o skincare natural como um meio de ampliar seus portfólios, e não como um empreendimento independente. Embora essa estratégia reforce seu poder financeiro, também introduz atritos; os métodos tradicionais de fabricação e conservação frequentemente colidem com as expectativas do mercado de skincare natural. Essa discordância ressalta por que as aquisições são uma estratégia de crescimento preferida.

Em março de 2026, a The Estée Lauder Companies adquiriu integralmente a Forest Essentials, destacando a estratégia de um gigante global da beleza para aproveitar uma marca natural confiável e estabelecida. Da mesma forma, a movimentação da L'Oréal em junho de 2026 para garantir uma participação majoritária na Innovist ressaltou o foco na distribuição digital e no florescente mercado de beleza limpa da Índia. Tais manobras indicam que o mercado de skincare natural valoriza a autenticidade, uma característica desafiadora de cultivar dentro dos arcabouços de marcas tradicionais. Entre os nomes estabelecidos, Weleda AG e WALA Heilmittel GmbH são reconhecidas por sua credibilidade de certificação e rico patrimônio botânico. A incursão da Weleda em 2026 em séruns premium e proteção UV sinaliza que as marcas de patrimônio estão se aventurando além dos mercados de nicho em segmentos lucrativos.

Marcas premium emergentes como Tata Harper Skincare, Herbivore Botanicals, True Botanicals, Pai Skincare e KORA Organics estão desafiando os gigantes do setor com narrativas convincentes de ingredientes e uma base dedicada de venda direta ao consumidor. Oportunidades abundam no skincare natural masculino, em produtos orgânicos certificados para crianças e em fórmulas de suporte ao microbioma, sem que nenhum player global dominante tenha ainda emergido. Embora o acesso às prateleiras tenha se tornado cada vez mais desafiador, o mercado de skincare natural permanece receptivo a novos líderes. O sucesso agora depende menos do legado de beleza de uma marca e mais da comprovação de alegações, fornecimento resiliente, marketing disciplinado e capacidade de fomentar confiança tanto em plataformas digitais quanto físicas.

Líderes do Setor de Produtos Naturais para Cuidados com a Pele

The Procter & Gamble Company

Unilever PLC

The Estée Lauder Companies Inc.

L'Oréal S.A.

Weleda AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A L'Oréal adquiriu participação majoritária na Innovist, uma empresa indiana de cuidados pessoais com foco digital cujas marcas, Bare Anatomy e Chemist at Play, são construídas sobre formulações limpas e transparentes. O negócio marca um passo importante na estratégia de expansão da L'Oréal na Índia e acelera a penetração no mercado de beleza com foco digital de rápido crescimento do país; o fechamento da transação é esperado em meses, pendente de aprovações regulatórias.

- Abril de 2026: A Weleda lançou os Serum Booster Drops e o UV Glow Fluid: a Weleda entrou em duas novas categorias de produtos, séruns faciais e proteção UV, mantendo a mesma trajetória de alto crescimento de 2025. Os Serum Booster Drops, aprovados pela NATRUE e veganos, abordam seis preocupações distintas com a pele e representam a expansão de portfólio mais significativa da marca em uma geração.

- Março de 2026: A The Estée Lauder Companies adquiriu a Forest Essentials (Índia): a ELC concordou em adquirir os interesses remanescentes na marca de skincare natural de prestígio mais bem classificada da Índia, com base em uma parceria que remonta a 2008 e uma participação de 49% detida desde 2020. A pesquisa e o desenvolvimento ayurvédico verticalmente integrado da Forest Essentials, o fornecimento botânico local e a fabricação interna são centrais para a justificativa estratégica.

Escopo do Relatório Global do Mercado de Produtos Naturais para Cuidados com a Pele

Os produtos naturais para cuidados com a pele são formulações tópicas feitas principalmente de ingredientes de origem natural, como plantas, raízes, flores, óleos essenciais e minerais. O mercado global de produtos naturais para cuidados com a pele é segmentado por tipo de produto, categoria, usuário final, canal de distribuição e geografia. Por tipo de produto, o mercado é segmentado em produtos para cuidados faciais, produtos para cuidados corporais e produtos para cuidados labiais. O segmento de produtos para cuidados faciais é ainda subdividido em limpadores, hidratantes e cremes, séruns e essências, tônicos, máscaras faciais e outros produtos para cuidados faciais. Da mesma forma, o segmento de produtos para cuidados corporais é ainda subdividido em loção corporal, creme para pés e mãos e outros produtos para cuidados corporais. Por categoria, o mercado é segmentado em massa e luxo/premium. Por usuário final, o mercado é segmentado em homens e mulheres. Por canal de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas de saúde e beleza, lojas de varejo online e outros canais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Produtos para Cuidados Faciais | Limpadores |

| Hidratantes e cremes | |

| Séruns e Essências | |

| Tônicos | |

| Máscaras Faciais | |

| Outros Produtos para Cuidados Faciais | |

| Produtos para Cuidados Corporais | Loção Corporal |

| Creme para Pés e Mãos | |

| Outros Produtos para Cuidados Corporais | |

| Produtos para Cuidados Labiais |

| Massa |

| Luxo/Premium |

| Homens |

| Mulheres |

| Supermercados/Hipermercados |

| Lojas de Saúde e Beleza |

| Lojas de Varejo Online |

| Outros Canais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Suécia | |

| Bélgica | |

| Polônia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Tailândia | |

| Singapura | |

| Indonésia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Peru | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Tipo de Produto | Produtos para Cuidados Faciais | Limpadores |

| Hidratantes e cremes | ||

| Séruns e Essências | ||

| Tônicos | ||

| Máscaras Faciais | ||

| Outros Produtos para Cuidados Faciais | ||

| Produtos para Cuidados Corporais | Loção Corporal | |

| Creme para Pés e Mãos | ||

| Outros Produtos para Cuidados Corporais | ||

| Produtos para Cuidados Labiais | ||

| Categoria | Massa | |

| Luxo/Premium | ||

| Usuário Final | Homens | |

| Mulheres | ||

| Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas de Saúde e Beleza | ||

| Lojas de Varejo Online | ||

| Outros Canais | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Suécia | ||

| Bélgica | ||

| Polônia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Tailândia | ||

| Singapura | ||

| Indonésia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Peru | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva atual para os produtos naturais para cuidados com a pele até 2031?

O mercado de produtos naturais para cuidados com a pele está projetado para crescer de 48 bilhões de USD em 2026 para 66,6 bilhões de USD até 2031 a um CAGR de 6,8%. O crescimento está sendo sustentado por um maior escrutínio de ingredientes, premiumização e maior alcance digital.

Qual região está liderando a demanda global por produtos naturais para cuidados com a pele?

A Ásia-Pacífico liderou com 37,4% da receita global em 2025 e também está prevista para registrar o crescimento mais rápido, com um CAGR de 7,8% até 2031. China, Índia e Coreia do Sul são centrais para esse impulso regional.

Qual área de produto está gerando mais valor no skincare natural?

Os cuidados faciais são o principal pool de valor, detendo 85,2% da receita em 2025 e crescendo a um CAGR de 7,3% até 2031. Séruns, hidratantes e limpadores continuam sendo os principais formatos que moldam o posicionamento premium.

Por que as formulações naturais premium estão crescendo mais rápido do que as ofertas de massa?

Os produtos de luxo e premium estão projetados para crescer a um CAGR de 8,1% porque os compradores estão pagando mais por certificações verificadas, rastreabilidade de origem, posicionamento bioativo mais robusto e melhores credenciais de sustentabilidade.

Página atualizada pela última vez em: