天然スキンケア製品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

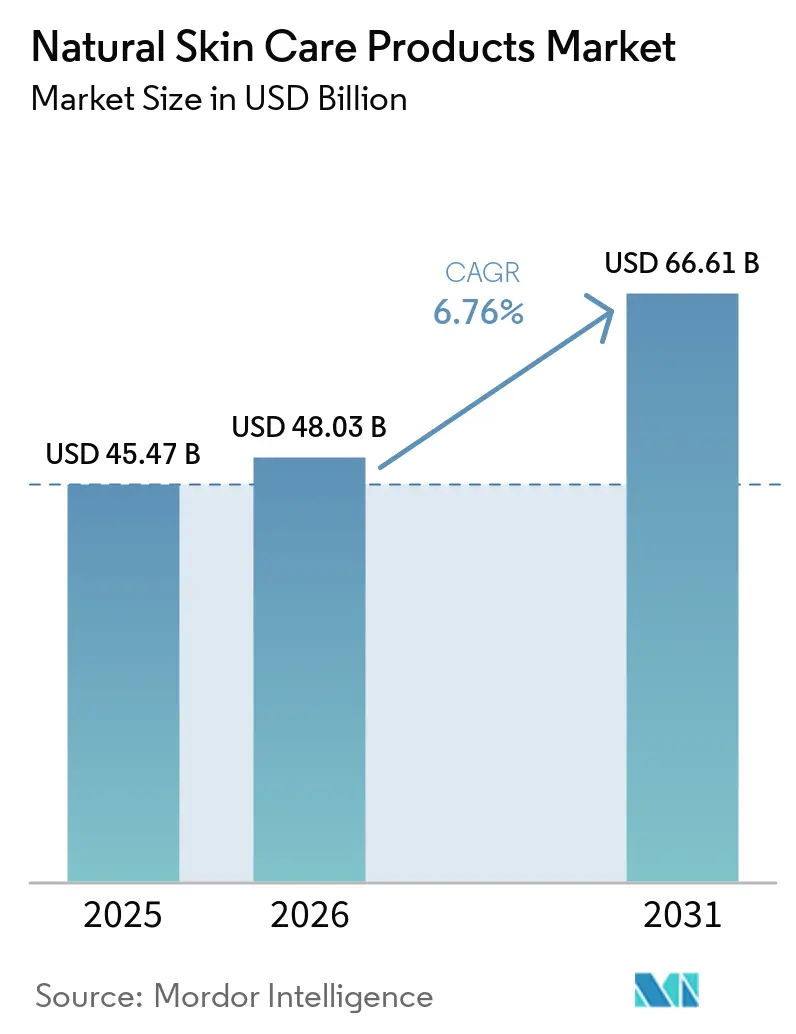

| 市場規模 (2026) | 48.03 十億米ドル |

| 市場規模 (2031) | 66.61 十億米ドル |

| 成長率 (2026 - 2031) | 6.76% CAGR |

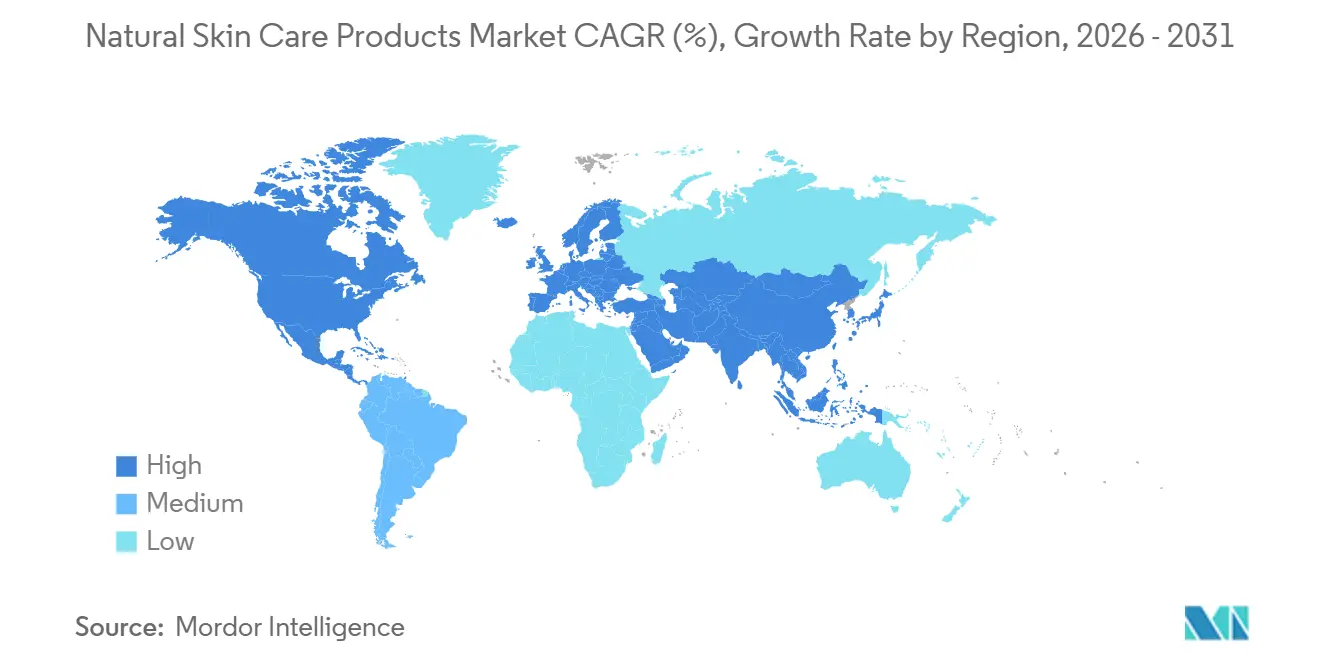

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

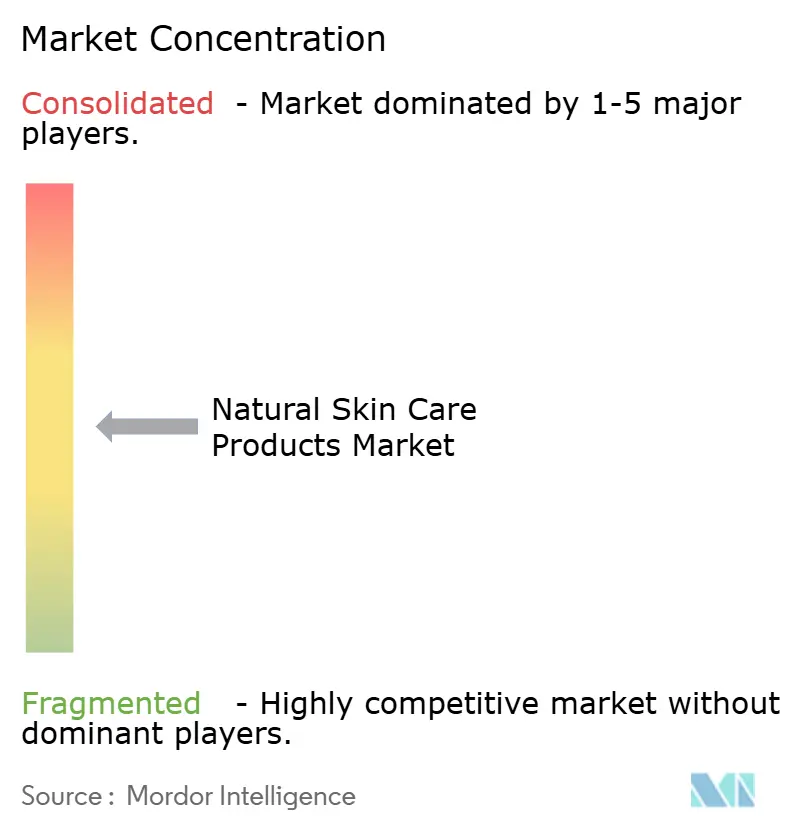

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる天然スキンケア製品市場分析

天然スキンケア製品市場規模は、2025年の455 ビリオン 米ドル、2026年の480 ビリオン 米ドルから、2031年までに666 ビリオン 米ドルへと拡大し、2026年から2031年にかけてCAGR 6.8%を記録する見込みです。天然スキンケア製品市場は、成分の精査が主流の購買習慣となり、消費者が購入前に石油化学由来化合物の不使用を確認するようになったことで成長しています。欧州における表示基準の厳格化がこの変化を後押しし、ブランドが証拠なしに製品を天然として販売することを困難にしています。天然スキンケア製品市場はまた、プレミアムルーティン構築からも恩恵を受けており、購買者は認証済みフォーミュラ、トレーサブルな調達、より強力な有効性ポジショニングに対して高い対価を支払う意欲を示しています。同時に、デジタルファーストの販売モデルが新興ブランドへのアクセスを拡大し、天然スキンケア製品市場全体における発見のあり方を変えています。植物原料の供給変動、処方変更の必要性、天然防腐システムの高い安定性負担が依然として天然スキンケア製品市場全体の利益率を圧迫しているため、コスト圧力は依然として現実的な制約となっています。

レポートの主要ポイント

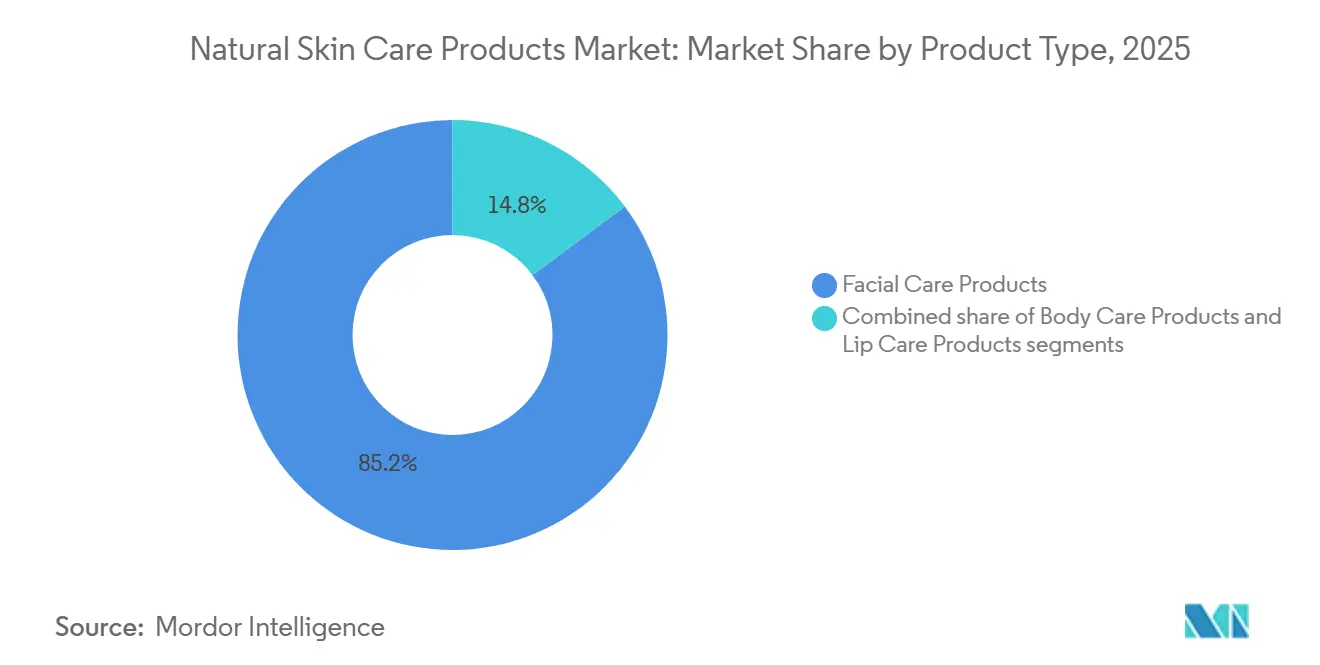

- 製品タイプ別では、フェイシャルケア製品がスキンケア市場で最大のシェアを占め、2025年に85.2%を記録し、2031年にかけてCAGR 7.3%で成長する見込みです。

- カテゴリー別では、マス製品がスキンケア市場で最大のシェアを占め、2025年に53.5%を記録しました。一方、ラグジュアリー/プレミアム製品は2026年から2031年にかけて最も速いCAGR 8.1%で成長する見込みです。

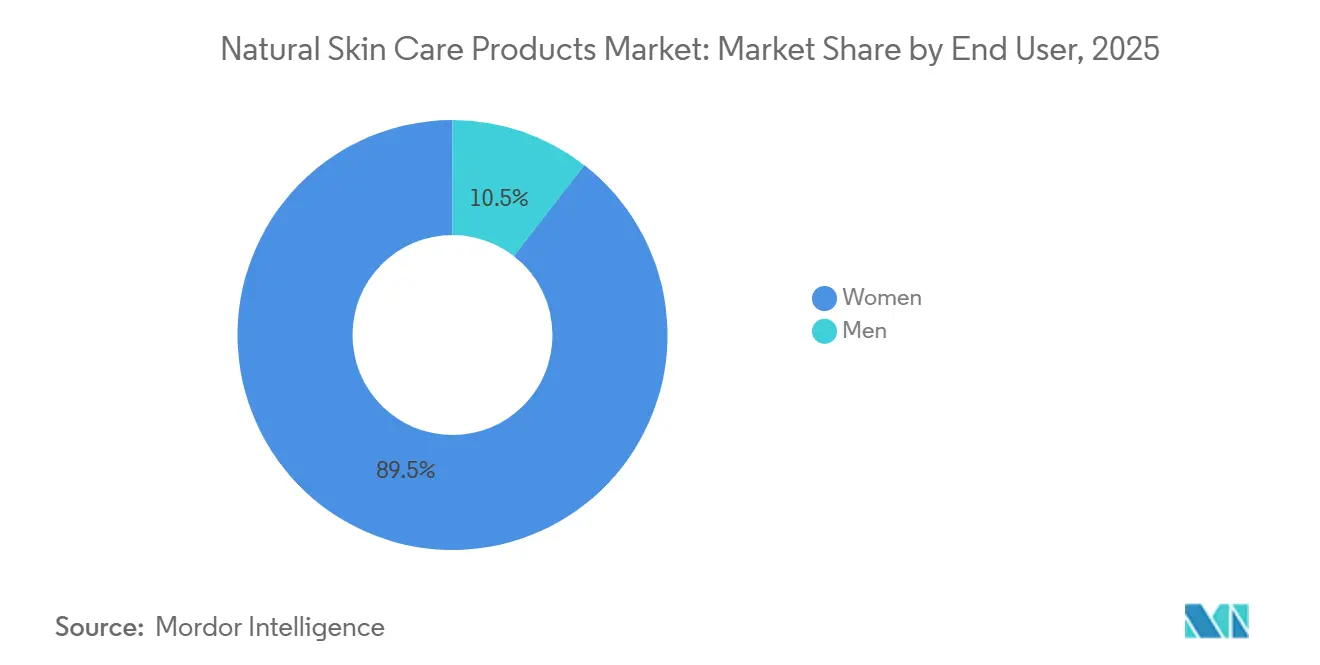

- エンドユーザー別では、女性がスキンケア市場で最大のシェアを占め、2025年に89.3%を記録しました。一方、男性は2026年から2031年にかけて最も速いCAGR 8.3%で成長する見込みです。

- 流通チャネル別では、ヘルス&ビューティーストアがスキンケア市場で最大のシェアを占め、2025年に35.1%を記録しました。一方、オンライン小売店は2026年から2031年にかけて最も速いCAGR 7.5%で成長する見込みです。

- 地域別では、アジア太平洋がスキンケア市場で最大のシェアを占め、2025年に37.4%を記録し、2031年にかけてCAGR 7.8%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の天然スキンケア製品市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 化学物質フリースキンケアに対する消費者需要の高まり | +2.1% | 世界全体:北米、欧州、東アジアで最も高い強度 | 短期(2年以内) |

| クリーンビューティー小売およびeコマースチャネルの拡大 | +1.4% | 世界全体、アジア太平洋および南米での加速的な拡大 | 中期(2~4年) |

| 天然・オーガニックスキンケアルーティンのプレミアム化 | +1.2% | 北米、欧州、中国;アラブ首長国連邦および韓国への波及 | 中期(2~4年) |

| 成分の透明性とラベル信頼要件 | +0.7% | 欧州、北米、オーストラリア | 中期(2~4年) |

| マイクロバイオームフレンドリーおよび敏感肌ポジショニング | +0.5% | 北米、英国、日本、韓国 | 長期(4年以上) |

| 未開示合成添加物に対する規制上の圧力 | +0.4% | 欧州中核;アジア太平洋、中東・アフリカへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

化学物質フリースキンケアに対する消費者需要の高まり

世界のビューティー支出において今や主導的な力となったミレニアル世代とZ世代は、特定の合成化合物を何となく避けるという段階から、購買における主要なフィルターとして位置づけるまでに移行しました。これらの化合物には、パラベン、フタル酸エステル、ホルムアルデヒド放出性防腐剤、合成香料が含まれます。ただし、すべての天然製品カテゴリーが同じレベルの需要を享受しているわけではありません。例えば、「化学物質フリー」ラベルを信頼性高く謳い、査読済みの皮膚バリア科学を参照したセラミドリッチな植物性セラムのような臨床的メカニズムで裏付けた処方は、単に成分を列挙するだけの製品と比べて、リピート購入率が大幅に高くなっています。2025年、NATRUEは男性向け天然スキンケアの急速な台頭を業界で最も急成長しているサブセグメントの一つとして強調しました。このトレンドは自己強化的です。ブランドが透明性を高めるにつれ、消費者は比較購買を行うようになります。合成代替品に対するこの高まった精査は、従来型ブランドにとって問題を複雑にし、検証済み天然製品に移行した顧客を維持することを困難にしています。さらに、皮膚科医の推薦を確保し、公表された臨床エビデンスを提示するブランドは、特に収益性の高いフェイシャルケア市場において、強固な競争優位性を築いています。

天然・オーガニックスキンケアルーティンのプレミアム化

オーガニックとラグジュアリースキンケアのカテゴリーが融合するにつれ、新たなプレミアム天然セグメントが生まれており、そこでは認証の完全性が価格決定力をますます左右し、従来のランド遺産を凌駕しています。Weleda AGの2025年年次決算はこのトレンドを裏付けています。同社は9.2%の売上成長による記録的な売上高を達成し、2025年10月にプレミアムフェイスケアライン「Cell Longevity」とブースタードロップスセラムレンジを発売し、ドイツで年間最優秀スキンケアローンチの称号を獲得しました[1]出典:「2025年年次決算および2026年製品ローンチ最新情報」、Weleda、weleda.com。特筆すべきは、Weledaがサステナビリティへの取り組みにおける大きな飛躍も強調した点です。天然化粧品のリサイクル一次包装材は2025年に77%に急増し、前年の65%から上昇しました。このシフトは、プレミアム天然セグメントにおいてサステナビリティが今や差別化要因ではなく基本的な期待値となっていることを示しています。この軌跡を継続し、Weledaは2026年第1四半期にUV Glow Fluidを発売してUV保護分野に参入し、2025年の力強い成長を反映しました。この勢いは、天然カテゴリーにおけるプレミアム化への推進が一時的なトレンドではなく持続的な動きであることを示唆しています。一方、ラグジュアリースキンケア領域でニッチを確立しようとしながらも、検証可能なサプライチェーンのトレーサビリティやNATRUE、COSMOS、USDA オーガニックなどのサードパーティ認証機関からの推薦を欠くブランドは、規制上の課題と消費者の疑念に直面し、望む価格プレミアムを危うくしています。

クリーンビューティー小売およびeコマースチャネルの拡大

天然スキンケアのeコマースおよびダイレクト・トゥ・コンシューマー(DTC)チャネルへのシフトは、従来の小売ダイナミクスに挑戦しながら市場の様相を再形成しています。L'Oréalが2026年6月にクリーンブランドのBare AnatomyとChemist at Playで知られるInnovistの過半数株式を取得した動きは、このトレンドを浮き彫りにしています。インドでD2Cおよびeコマースプラットフォームをメインに販売するこれらのブランドは、多国籍企業がデジタルファーストの天然ビューティーブームを活用するために方向転換していることを示しています。重要な規制上の変化として、韓国の食品医薬品安全処(MFDS)は2025年8月1日付で天然化粧品の政府認証制度を廃止しました[2]出典:「天然・オーガニック化粧品の政府認証制度の廃止」、食品医薬品安全処、mfds.go.kr。現在、「天然」表示の責任はeコマースの商品リストに委ねられており、従来の販売拠点よりも厳格な規制監視が可能となっています。この進化により、ヘルス&ビューティー専門店がかつて製品発見において享受していた優位性が薄れています。DTCプラットフォーム上のAI駆動型肌診断ツールが製品マッチングを向上させ、競争条件を平準化しています。ただし、地域的な差異は依然として存在します。ドイツとフランスが薬局ベースのスキンケアカウンセリングを維持する一方、インドでのプレミアム天然製品の急速な普及は、時に10分以内という迅速なクイックコマース配送によって促進されています。DTCデータインサイトと選択的な専門小売を融合させるブランドは、顧客生涯価値指標の向上を示しながら成果を上げています。

マイクロバイオームフレンドリーおよび敏感肌ポジショニング

皮膚マイクロバイオームが注目を集めるにつれ、消費者と皮膚科医の両方が「抗菌」から「マイクロバイオームサポート」処方へと焦点を移しています。この視点の転換は、天然スキンケアブランドに構造的な優位性をもたらします。これらのマイクロバイオームターゲット処方の中心となるのは、プロバイオティクスおよびプレバイオティクス活性成分です。主に発酵または植物由来のこれらの活性成分は、ブランドの天然性の主張を強化します。特筆すべきは、従来の植物原料が直面する複雑な農業サプライチェーンの課題を回避できる点です。2026年4月、韓国の食品医薬品安全処は化粧品安全性評価支援プログラムを開始しました。1,500の中小企業を対象としたこのイニシアチブは、2028年から始まる義務的な安全性評価に向けた準備を支援します。このコンプライアンスフレームワークは、一般的な成分由来の主張に依存する処方を凌駕し、マイクロバイオームテスト済みで臨床的に検証された処方に優位性をもたらします。日本は独自の規制上の特徴を持っています。同国は食品向けのJAS認証を有していますが、化粧品における「オーガニック」の法的定義が存在しません。この「オーガニック」表示の曖昧さは、独立したサードパーティ検証の恩恵を受けるCOSMOS認証マイクロバイオーム製品の信頼性を高めます。都市部の汚染やライフスタイルストレスによってますます影響を受ける敏感肌の人々という重要かつ拡大する人口層は、マイクロバイオームサポートの主張に特に敏感であり、皮膚科学的に検証された処方に対してプレミアムを支払う意欲が高い傾向があります。ヒトマイクロバイオームの臨床試験を推進し、その結果を公表するブランドは、単なる成分の透明性を超えた独自の競争優位性を構築しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来処方と比較した安定性および賞味期限の制約の高さ | -0.4% | 世界全体;アジア太平洋および南米の高湿度市場で顕著 | 短期(2年以内) |

| 成分トレーサビリティおよび認証コスト | -0.3% | 世界全体、北米および欧州の中小企業に最も高い負担 | 中期(2~4年) |

| 偽造品、グリーンウォッシング、ブランド信頼リスク | -0.3% | アジア太平洋および中東・アフリカ;南米でも拡大 | 中期(2~4年) |

| 植物原料および天然活性成分の供給変動 | -0.4% | 東欧、東南アジア、ラテンアメリカの世界的調達地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

従来処方と比較した安定性および賞味期限の制約の高さ

ローズマリーエキス、ビタミンE、発酵活性成分などの天然防腐システムは、パラベンやフェノキシエタノールと比較して固有の不安定性があるため、処方上の課題に直面しています。この不安定性は、トナーや保湿セラムなどの水性処方において特に顕著です。常温保存下では、これらの天然製品は微生物汚染のリスクがあり、賞味期限が12~18ヶ月に短縮される可能性があります。一方、従来の防腐剤を使用した製品は24~36ヶ月の保存が可能です。その結果、天然スキンケアブランドは困難な選択を迫られています。より短い賞味期限のリスクを受け入れるか、より複雑な無水処方に投するか、またはバイオテクノロジー由来の防腐剤に転換するかであり、それぞれに独自の認証とサプライチェーンの課題があります。MoCRAのリコールフレームワークにより財務的リスクは高まっています。2025年12月18日付のドラフトガイダンスによれば、ブランドは主に汚染に対して責任を負うため、広範な安定性の失敗は深刻な規制上および評判上の影響をもたらす可能性があります。一方、強固な研究開発チームを持つ確立されたプレイヤーは、インディーブランドを引き離しており、水性天然製品セグメントにおける統合圧力の高まりを示唆しています。

植物原料および天然活性成分の供給変動

合成成分のサプライチェーンとは異なり、植物サプライチェーンは気候変動、地政学的紛争、農業サイクルからの脅威の増大に直面しています。2024年から2025年にかけて、世界のひまわり油生産における主要プレイヤーであるウクライナとロシアが紛争による混乱に直面しました。スキン処方における人気の天然エモリエント剤であるこのオイルは、持続的な不足と価格上昇を経験し、ブランドに処方変更を迫りました。倫理的バイオトレード連合(UEBT)は2025年報告書において、従来の調達地域における生物多様性の損失が気候変動による収穫の不安定性を悪化させていると強調しました[3]出典:「自然に根ざしたレジリエンス報告書」、倫理的バイオトレード連合、uebt.org。この現は、ブランドが農家との長期的なパートナーシップを構築し、スポット調達から脱却して調達戦略を多様化することを促しています。EU森林破壊規制は、森林破壊リスクの高い地域から調達するサプライヤーに追加のコンプライアンスコストを課しています。この規制は、文書化が不十分な小規模生産者に課題をもたらし、必須成分の認証済み供給を縮小させています。地域に統合されたアーユルヴェーダ成分ネットワークを持つForest Essentialsのようなブランドは、その価値が急上昇しています。2026年3月のThe Estée Lauder Companiesによる完全買収によって示されたそのサプライチェーンのレジリエンスは、今やブランドエクイティと同等に評価されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フェイシャルケアの優位性が処方革新を支える

2025年、フェイシャルケア製品が収益の中心を占め、85.21%という大きなシェアを獲得しました。この優位性は、フェイシャルスキンケアがブランドの科学的信頼性と価格戦略の形成において果たす重要な役割を示しています。フェイシャルケアの領域内でも、すべてのサブカテゴリーが同じダイナミズムを示しているわけではありません。クレンザーと保湿剤は、大量かつ適度にプレミアムな顧客層に対応しています。対照的に、消費者がミリリットル当たりのプレミアムを支払う意欲を持つセラムとエッセンスは、成分革新の最前線として浮上しています。100年以上の歴史を持つブランドであるWeledaは、2026年4月に100年以上ぶりとなる初のフェイスセラムを発表し、注目を集めました。保湿、ビタミンC、アンチイジング、輝きに焦点を当てた6種類のバリエーションを特徴とするセラムブースタードロップスコレクションは、プレミアム天然ポジショニングへのブランドの戦略的転換を示しています。一方、トナーとフェイスマスクは、特にオンライン小売プラットフォームを通じて新興天然ブランドのトライアルを促進する重要な発見ツールとして機能しています。

ボディローション、フット&ハンドクリーム、その他のフォーマットを含むボディケア製品は、現在より小さな市場シェアを保有しています。しかし、消費者がフェイシャル製品を超えて天然処方の基準を採用するにつれ、成長が見られます。リップケア製品は革新で活況を呈しています。2026年2月、Burt's Beesはホホバ、スイートアーモンド、メドウフォームシードオイルを活用してリップオイルセグメントに参入しました。この動きは、ブランドの天然遺産へのコミットメントだけでなく、Target、Amazon、Walmart、CVS Pharmacyなどの主要小売店で現在入手可能なトレンド主導のフォーマットへの適応力も示しています。今後、フェイシャルケア製品セグメントは2031年にかけて7.31%という力強いCAGRで成長し、市場全体の6.76%の成長率を上回ると予測されています。このトレンドは、特にセラムとエッセンスのサブカテゴリーが成熟に達するにつれ、臨床的に検証された植物性活性成分への業界の継続的な投資を示しています。

カテゴリー別:マスが数量を確保、ラグジュアリー/プレミアムが成長を牽引

2025年、マスカテゴリーが優位を占め、カテゴリー総収益の53.54%を獲得し、広範な小売チャネルを通じてアクセスしやすい天然スキンケアを求める消費者の第一選択肢としての重要な役割を示しました。天然スキンケアの市場環境は、価格アクセシビリティに支えられたマスフォーマットと、認証の信頼性と成分のトレーサビリティが魅力となり強固な価格決定力を確保するラグジュアリー/プレミアム層という、2つの異なる成長軌跡を示しています。L'Occitane en Provenceが2026年4月にAmande Sublimeコレクションを復活させ、97%の天然由来成分、完全生分解性成分、リフィラブルフォーマットを誇るようになったことは、レガシーブランドがより純粋なポジショニングのインディー競合他社との競争に対抗するために天然の信頼性を強化している様子を示しています。

2031年まで8.12%のCAGRで拡大すると予測されるラグジュアリー/プレミアムセグメントは、マスカテゴリーと市場全体の両方を上回るペースで成長する見込みです。天然処方に忠実な消費者は、検証済みオーガニック認証と高い生理活性濃度のためにより多くを投資する意欲がある一方で、その期待は高まっています。EU規則第655/2013号の下、化粧品における「天然」の主張は実証されなければならず、欧州のすべてのプレミアム層ブランドのコンプライアンスハードルを引き上げています。一方、米国、英国、ドイツ、日本などの市場では、COSMOSまたはNATRUE認証を持たないブランドが、消費者の意識が高まるにつれてプレミアム価格の維持に苦慮しています。

エンドユーザー別:女性がリード、男性が加速

2025年、女性がエンドユーザー収益の89.32%という圧倒的なシェアを占め、ブランド、マーケティング戦略、小売設定が主に女性消費者に対応してきた歴史的なトレンドを示しています。予測によれば、男性セグメントは2031年にかけて8.33%のCAGRですべてのエンドユーザーカテゴリーをリードします。この急増は、男性スキンケアをウェルビーイング、サステナビリティ、個人の真正性のテーマと結びつける文化的変化に起因しています。さらに、社会的なグルーミングのタブーが薄れるにつれ、世界の男性フェイシャルスキンケア市場は顕著な上昇を見せており、特にZ世代の男性が皮脂コントロール、敏感肌、シェービング後のケアのために天然処方に引き寄せられています。

男性スキンケアへのこの高まる関心は、処方トレンドを再形成しています。軽いテクスチャー、べたつかない仕上がり、多機能製品(保湿剤とSPFの組み合わせ、クレンザーとトナーのハイブリッドなど)への需要が高まっています。これらの革新は、従来の女性向けフェイシャルケア製品とは対照的です。女性中心の製品を単に調整するのではなく、独自の製品アーキテクチャで男性スキンケアを設計するブランドは、この成長市場での地位を確立しています。戦略的重要性は明らかです。購買選択はNATRUEやCOSMOSなどの認証や特定の成分除外に大きく左右されており、このカテゴリーで最も認証に敏感なセグメントとなっています。

流通チャネル別:専門小売がリード、デジタルコマースが加速

2025年、ヘルス&ビューティーストアが流通チャネル収益の35.13%を占め、天然スキンケア製品の発見と試用の主要な場としての重要な役割を示しました。ここでは、感覚的評価、テクスチャー、香り、肌触りなどの要素が購買決定を促進する上で重要な役割を果たしています。スーパーマーケット/ハイパーマーケットはマス市場に対応し、確立されたブランドの大量流通を促進しています。一方、天然食品小売店、薬局、空港トラベル小売を含むその他のチャネルは、特定の消費者セグメントをターゲットとしています。ドイツとフランスでは、薬局チャネルが特に重要です。ここでは、皮膚科学的ソリューションと並んで位づけられることが多い天然処方が、より広範な食料品店では得難い信頼性プレミアムを獲得しています。

オンライン小売店は2031年にかけて7.51%のCAGRという最も速い成長率でリードすると予測されています。この急増は、DTCブランドアーキテクチャの台頭、ソーシャルコマースの発見可能性、AI駆動型肌診断ツールの普及に起因しており、これらすべてが専門小売のかつて優位だったガイド販売の優位性を低下させています。L'Oréalの2026年6月のInnovist戦略的買収は、このトレンドへの明確な支持を示しました。この買収は、D2C、eコマース、クイックコマース、従来の小売をシームレスに融合させたInnovistの多様なチャネルに焦点を当てました。この動きは、特に急速に成長する新興市場における天然スキンケア流通のデジタルファーストアプローチの青写真と見なされています。さらに、ヘルス&ビューティー専門フォーマットと薬局チャネルの融合により、ハイブリッド小売スペースが生まれています。これらの環境では、天然スキンケア製品が臨床的な皮膚化粧品と主要な棚スペースを直接争っています。

地域分析

2025年、アジア太平洋が世界収益の37.4%という圧倒的なシェアを占め、天然スキンケア製品の主要市場としての地位を確固たるものにしました。予測によれば、アジア太平洋は最大の地域市場としての地位を維持するだけでなく、2031年にかけて7.8%のCAGRという最も速い成長を遂げる地域としても浮上します。成分の透明性への需要の高まりとWinonaやProyaなどのデジタルファーストのローカルブランドの台頭に支えられた中国が、地域の主要な収益ドライバーとして位置しています。一方、インドはアジア太平洋および世界規模で最も急成長する国内市場としてのニッチを確立しています。UEBTは、特にアーユルヴェーダ処方における垂直統合された植物調達ハブとしてのインドの重要な役割にこの成長を帰しています。この見方を強化するように、The Estée Lauder Companiesは2026年3月に、統合されたアーユルヴェーダ調達に根ざした名門天然スキンケアブランドであるForest Essentialsの完全所有権を取得するという重要な一歩を踏み出しました。

韓国は天然スキンケア製品市場の信頼性の様相を再形成しています。2025年8月1日、食品医薬品安全処は天然・オーガニック化粧品の政府認証制度を廃止しました。この重要な変化により、開示の責任がブランドに直接課されました。その結果、多くの企業が、特に韓国でのマーケティングや輸出のベンチマークとして使用する際に、COSMOSやNATRUEなどの国際的に認められた基準に向かっています。一方、消費者の意識が深まるにつれ、タイ、シンガポール、インドネシア、オーストラリアなどのアジア太平洋の小規模市場も進歩を遂げています。インドネシアは2026年に化粧品の義務的なハール認証という追加のコンプライアンス層を導入し、よりクリーンな成分プロファイルへの高まる需要に応えました。

北米と欧州は、天然スキンケア製品市場の規制と価格ダイナミクスに引き続き大きな影響力を持っています。特に欧州は重要な役割を担っており、ドイツ、フランス、英国が認証オーガニック需要の相当部分を占めています。ドイツの薬局中心のスキンケア文化は、植物の伝統と臨床的信頼性を融合させるブランドをさらに後押ししています。EUは成分管理を強化しています。特に2026年4月、欧州委員会規則(EU)2026/909が特定の化粧品物質に新たな制限を課し、合成香料システムに依存する製品の処方変更の課題を増大させました。南米、中東、アフリカはまだ初期段階にありますが、市場において重要性を持っています。ブラジルはNaturaのアマゾン調達モデルで南米をリードしています。中東では、アラブ首長国連邦とサウジアラビアがラグジュアリー需要とハラール処方への嗜好を融合させています。一方、シアバターからバオバブエキスまでのアフリカの豊富な植物資源は、ブランドが地域調達能力を強化するための長期的な調達機会を提供しています。

競合環境

多国籍グループが天然スキンケア製品市場を支配しており、流通、ポートフォリオの幅広さ、研究開発予算において優位性を活用しています。しかし、成分の透明性、深い認証、積極的なコミュニティエンゲージメントを通じてニッチを確立するインディーおよびDTCブランドにも十分な余地があります。The Procter & Gamble Company、The Estée Lauder Companies、Unilever、L'Oréalなどの主要プレイヤーは、天然スキンケアを独立した事業としてではなく、ポートフォリオを拡大する手段として捉えています。この戦略は財務力を強化する一方で、摩擦も生じさせます。従来の製造・防腐方法が天然スキンケア市場の期待としばしば衝突するためです。この不一致が、買収が好まれる成長戦略である理由を示しています。

2026年3月、The Estée Lauder CompaniesはForest Essentialsを完全買収し、世界的なビューティー大手が信頼性の高い確立された天然ブランドを取り込む戦略を示しました。同様に、L'Oréalの2026年6月のInnovistへの過半数株式取得は、デジタル流通とインドの急成長するクリーンビューティー市場への注力を示しました。このような動きは、天然スキンケア市場が真正性を重視していることを示しており、それは従来のブランドフレームワーク内では育てることが難しい特性です。確立された名前の中では、Weleda AGとWALA Heilmittel GmbHが認証の信頼性と豊かな植物の遺産で認められています。Weledaの2026年のプレミアムセラムとUV保護への参入は、ヘリテージブランドがニッチ市場を超えて収益性の高いセグメントに進出していることを示しています。

Tata Harper Skincare、Herbivore Botanicals、True Botanicals、Pai Skincare、KORA Organicsなどの新興プレミアムブランドは、説得力のある成分ナラティブと献身的なDTCファンベースで業界大手に挑戦しています。男性向け天然スキンケア、子供向け認証オーガニック製品、マイクロバイオームサポート処方には機会が豊富にあり、まだ支配的なグローバルプレイヤーは現れていません。棚へのアクセスはますます困難になっていますが、天然スキンケア市場は新たなリーダーを受け入れる姿勢を保っています。成功は今や、ブランドのビューティーの遺産よりも、主張の証明、強靭な調達、規律あるマーケティング、デジタルと物理の両プラットフォームにわたって信頼を育む能力にかかっています。

天然スキンケア製品業界リーダー

The Procter & Gamble Company

Unilever PLC

The Estée Lauder Companies Inc.

L'Oréal S.A.

Weleda AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:L'Oréalは、クリーンで透明な処方に基づくブランドBare AnatomyとChemist at Playを持つインドのデジタルファーストパーソナルケア企業Innovistの過半数株式を取得しました。この取引はL'Oréalのインド拡大戦略における重要な一歩を示し、同国の急成長するデジタルファーストビューティー市場への浸透を加速させます。規制当局の承認待ちで、取引完了は数月以内に見込まれています。

- 2026年4月:WeledaはセラムブースタードロップスとUV Glow Fluidを発売しました。WeledaはフェイスセラムとUV保護という2つの新製品カテゴリーに参入し、2025年と同じ高い成長軌跡を維持しています。NATRUE承認のヴィーガンセラムブースタードロップスは6つの異なる肌の悩みをターゲットとし、一世代で最も重要なブランドのポートフォリオ拡大を示しています。

- 2026年3月:The Estée Lauder CompaniesはForest Essentials(インド)を買収しました。ELCはインドのトップランクのプレステージ天然スキンケアブランドの残余持分を取得することに合意し、2008年に遡るパートナーシップと2020年以来保有する49%の株式を基盤としています。Forest Essentialsの垂直統合されたアーユルヴェーダ研究開発、地域植物調達、自社製造が戦略的根拠の中心です。

世界の天然スキンケア製品市場レポートの範囲

天然スキンケア製品は、植物、根、花、精油、ミネラルなど自然界に由来する成分を主に使用した局所処方です。世界の天然スキンケア製品市場は、製品タイプ、カテゴリー、エンドユーザー、流通チャネル、地域別にセグメント化されています。製品タイプ別では、市場はフェイシャルケア製品、ボディケア製品、リップケア製品にセグメント化されています。フェイシャルケア製品セグメントはさらに、クレンザー、保湿剤・クリーム、セラム・エッセンス、トナー、フェイスマスク、その他のフェイシャルケア製品にサブセグメント化されています。同様に、ボディケア製品セグメントはさらに、ボディローション、フット&ハンドクリーム、その他のボディケア製品にサブセグメント化されています。カテゴリー別では、市場はマスとラグジュアリー/プレミアムにセグメント化されています。エンドユーザー別では、市場は男性と女性にセグメント化されています。流通チャネル別では、市場はスーパーマーケット/ハイパーマーケット、ヘルス&ビューティーストア、オンライン小売店、その他のチャネルにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| フェイシャルケア製品 | クレンザー |

| 保湿剤・クリーム | |

| セラム・エッセンス | |

| トナー | |

| フェイスマスク | |

| その他のフェイシャルケア製品 | |

| ボディケア製品 | ボディローション |

| フット&ハンドクリーム | |

| その他のボディケア製品 | |

| リップケア製品 |

| マス |

| ラグジュアリー/プレミアム |

| 男性 |

| 女性 |

| スーパーマーケット/ハイパーマーケット |

| ヘルス&ビューティーストア |

| オンライン小売店 |

| その他のチャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| ペルー | |

| チリ | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ | フェイシャルケア製品 | クレンザー |

| 保湿剤・クリーム | ||

| セラム・エッセンス | ||

| トナー | ||

| フェイスマスク | ||

| その他のフェイシャルケア製品 | ||

| ボディケア製品 | ボディローション | |

| フット&ハンドクリーム | ||

| その他のボディケア製品 | ||

| リップケア製品 | ||

| カテゴリー | マス | |

| ラグジュアリー/プレミアム | ||

| エンドユーザー | 男性 | |

| 女性 | ||

| 流通チャネル | スーパーマーケット/ハイパーマーケット | |

| ヘルス&ビューティーストア | ||

| オンライン小売店 | ||

| その他のチャネル | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| ペルー | ||

| チリ | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までの天然スキンケア製品の現在の見通しは?

天然スキンケア製品市場は2026年の480 ビリオン 米ドルから2031年までに666 ビリオン 米ドルへと6.8%のCAGRで成長する見込みです。成長は、より強固な成分精査、プレミアム化、より広いデジタルリーチによって支えられています。

天然スキンケア製品の世界的需要をリードしている地域はどこですか?

アジア太平洋は2025年に世界収益の37.4%でリードし、2031年にかけて7.8%のCAGRという最も速い成長を記録すると予測されています。中国、インド、韓国がその地域的な勢いの中心です。

天然スキンケアで最も価値を生み出している製品分野はどこですか?

フェイシャルケアは中核的な価値の源泉であり、2025年に収益の85.2%を占め、2031年にかけて7.3%のCAGRで成長しています。セラム、保湿剤、クレンザーがプレミアムポジショニングを形成する主要なフォーマットであり続けています。

プレミアム天然処方がマス製品より速く成長している理由は何ですか?

ラグジュアリーおよびプレミアム製品は8.1%のCAGRで成長すると予測されています。これは、購買者が検証済み認証、トレーサブルな調達、より強力な生理活性ポジショニング、より優れたサステナビリティ認証に対してより多くを支払っているためです。

最終更新日: