Größe und Marktanteil des Marktes für mittelkalibrige und großkalibrige Munition in Amerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

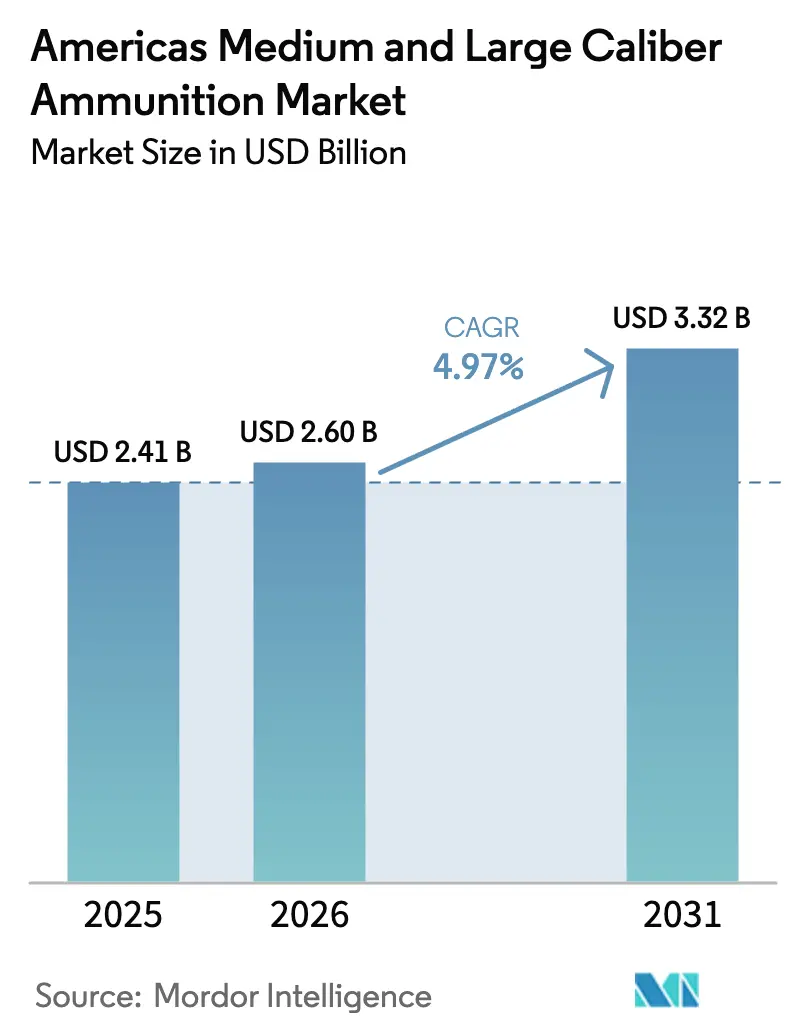

| Marktgröße im Basisjahr (2025) | 2.41 Milliarden US-Dollar |

| Marktgröße (2026) | 2.60 Milliarden US-Dollar |

| Marktgröße (2031) | 3.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.97% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Nordamerika |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes für mittelkalibrige und großkalibrige Munition in Amerika von Mordor Intelligence

Die Marktgröße für mittelkalibrige und großkalibrige Munition in Amerika wird voraussichtlich von USD 2,41 Milliarden im Jahr 2025 auf USD 2,6 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,97 % über den Zeitraum 2026–2031 USD 3,32 Milliarden erreichen. Der Markt absorbiert derzeit den Großteil der neuen Produktionskapazitäten aus Anlagen in den USA, Brasilien und Mexiko, was den Herstellern hilft, die Auswirkungen der Rohstoffinflation und gelegentlicher Verzögerungen bei den Kongressbudgets abzumildern. Modernisierungsinitiativen für gepanzerte Fahrzeuge, Fregatten und Expeditionsartillerie erweitern den Kundenstamm, während Grenzschutzoperationen den Munitionsverbrauch auf ein Niveau treiben, das seit Kampfeinsätzen nicht mehr erreicht wurde. Die Einführung gelenkter Geschosse erhöht den durchschnittlichen Verkaufspreis pro Schuss; ungelenkte Munition wird jedoch voraussichtlich 80 % der Lieferungen im Jahr 2026 ausmachen, da Unterdrückungsfeuer- und Schießübungsanforderungen nicht mit Granaten zum Preis von USD 8.000 erfüllt werden können. Lieferanten, die in der Lage sind, unempfindliche und bleifreie Chemikalien einzusetzen, ohne Reichweite oder Letalität zu beeinträchtigen, werden wahrscheinlich einen Wettbewerbsvorteil erlangen, da sich Mandate für umweltfreundliche Munition über Kalifornien hinaus auf das US-Verteidigungsministerium (DoD) ausweiten.

Wichtigste Erkenntnisse des Berichts

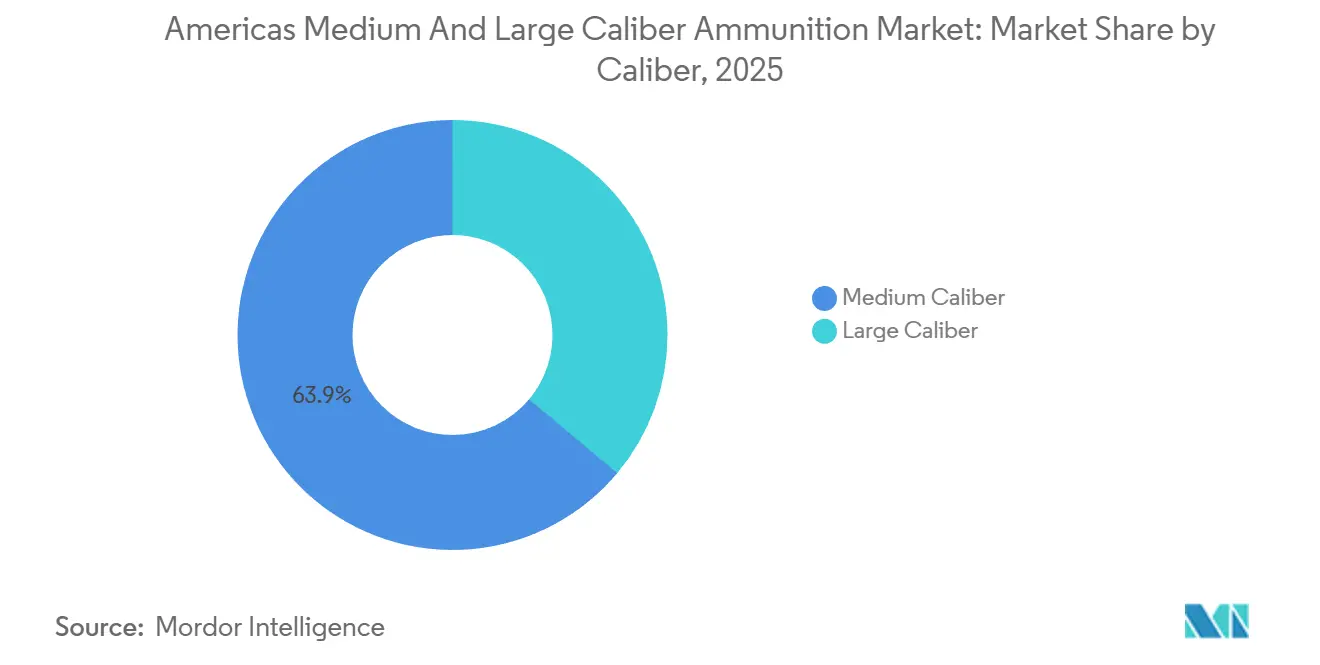

- Nach Kaliber führten mittelkalibrige Geschosse mit einem Marktanteil von 63,89 % im Markt für mittelkalibrige und großkalibrige Munition in Amerika im Jahr 2025; großkalibrige Munition wird voraussichtlich bis 2031 mit einem CAGR von 5,21 % wachsen.

- Nach Produkt entfielen auf Artilleriegranaten und Mörser 53,41 % des Umsatzes im Jahr 2025, während Fliegerbomben und Granaten voraussichtlich bis 2031 mit einem CAGR von 6,34 % wachsen werden.

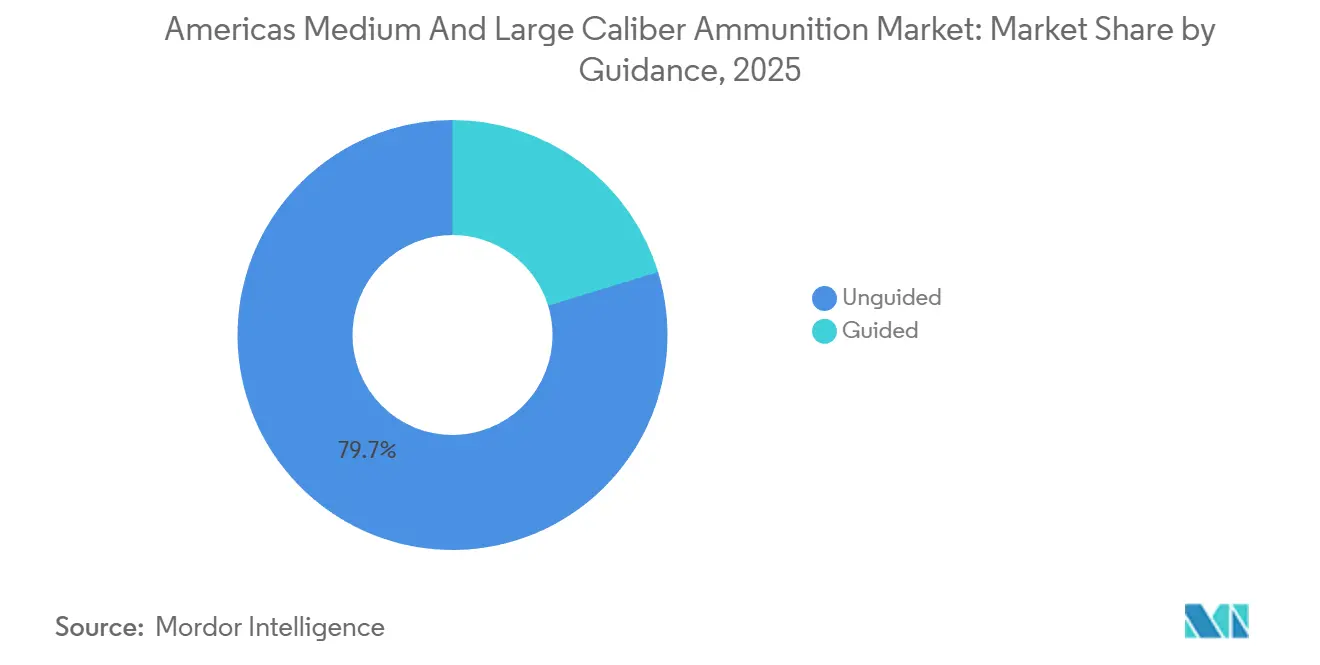

- Nach Lenkung entfielen auf ungelenkte Munition im Jahr 2025 ein Anteil von 79,73 % am Markt für mittelkalibrige und großkalibrige Munition in Amerika, während gelenkte Geschosse bis 2031 voraussichtlich mit einem CAGR von 8,43 % steigen werden.

- Nach Endnutzer dominierte das Militärsegment mit einem Anteil von 89,84 % am Markt für mittelkalibrige und großkalibrige Munition in Amerika im Jahr 2025; die Nachfrage der Strafverfolgungsbehörden wird voraussichtlich bis 2031 mit einem CAGR von 5,67 % wachsen.

- Nach Plattform entfielen auf Landsysteme im Jahr 2025 ein Anteil von 68,75 %, und Marineprogramme werden voraussichtlich bis 2031 mit einem CAGR von 5,84 % wachsen.

- Nach Geografie entfielen auf Nordamerika im Jahr 2025 73,82 % der regionalen Ausgaben, während Südamerika voraussichtlich bis 2031 mit einem CAGR von 6,19 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für mittelkalibrige und großkalibrige Munition in Amerika

Analyse der Auswirkungen von Treibern*

| Treiber | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verteidigungsbudgets in Amerika | +1.20% | Nordamerika, mit Ausstrahlungseffekten auf Brasilien und Chile | Mittelfristig (2–4 Jahre) |

| Modernisierung gepanzerter und artilleristischer Plattformen | +1.40% | Vereinigte Staaten, Kanada, Brasilien | Langfristig (≥ 4 Jahre) |

| Geopolitische Spannungen und Grenzschutzoperationen | +0.90% | Grenze zwischen den USA und Mexiko, Grenzgebiet Kolumbien–Venezuela | Kurzfristig (≤ 2 Jahre) |

| Ersatz veralteter Munitionsbestände | +0.80% | Vereinigte Staaten, Kanada, veraltete Bestände aus dem Kalten Krieg in Südamerika | Mittelfristig (2–4 Jahre) |

| Zunahme gemeinsamer hemisphärischer Übungen | +0.50% | Global, konzentriert auf den Pazifik- und Karibikraum | Kurzfristig (≤ 2 Jahre) |

| Wachstum der lokalen Munitionsproduktion in Südamerika | +0.60% | Brasilien, Mexiko, Kolumbien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verteidigungsbudgets in Amerika

Die Verteidigungsbudgets in Amerika erreichten im Jahr 2025 912 Milliarden USD, mit einem erheblichen Schwerpunkt auf Munitionszuweisungen. Die USA erhöhten ihr Munitionsbudget auf 2,1 Milliarden USD und legten dabei den Schwerpunkt auf mehrjährige Verträge zur Unterstützung von Brancheninvestitionen in Werkzeuge und Produktionsstabilität. Kanada stellte 553 Millionen CAD (398,18 Millionen USD) bereit und ermöglichte damit den Massenkauf von 155-mm- und 50-mm-Geschossen für Arktisoperationen.[1]Regierung von Kanada, "Stark, sicher, engagiert," canada.ca Brasiliens Verteidigungsbudget von 137 Milliarden BRL (25,58 Milliarden USD) umfasste Mittel für die Umrüstung auf unempfindliche Munition und verschaffte IMBEL einen stabilen mehrjährigen Einnahmestrom. Mexiko stellte 178 Milliarden MXN (ca. 9,90 Milliarden USD) bereit, um die Bestände der Nationalgarde aufzustocken, was den Einfluss der Behörden für innere Sicherheit auf den Markt für mittelkalibrige und großkalibrige Munition verdeutlicht, insbesondere wenn konventionelle Militärbudgets unter Druck geraten. Chile behielt sein Gesamtverteidigungsbudget bei, leitete jedoch 18 % der Beschaffungsmittel auf Verbrauchsgüter um, mit besonderem Schwerpunkt auf Munition als kritische Komponente für die Einsatzbereitschaft.

Modernisierung gepanzerter und artilleristischer Plattformen

Modernisierungsprogramme für gepanzerte und artilleristische Plattformen treiben die Diversifizierung der Nachfrage nach Kalibern voran. Die M109A7 Paladin der US-Armee verwendet nun unempfindliche 155-mm-Patronen, die dickwandigere Hülsen erfordern, während Kanadas Aufrüstung des LAV III auf die XM913-50-mm-Kanone einen neuen Kaliber-Standard gesetzt hat. Brasiliens Guarani-Schützenpanzerwagen und Mexikos DN-XI-Schützenpanzer haben 40-mm- bzw. 30-mm-Waffen übernommen und sich damit von den zuvor dominierenden 25-mm-Kalibern entfernt. Das ACV-30 des US Marine Corps verwendet programmierbare MK 310-Munition, die den jährlichen Verbrauch pro Fahrzeug verdoppelt. Das ERCA-Geschütz der US-Armee erweitert die Reichweite der 155-mm-Kanone auf 70 Kilometer, was strengere Kontrollen der Stahlkornstruktur erfordert. Diese Modernisierungsmaßnahmen werden die SKU-Listen im Markt für mittelkalibrige und großkalibrige Munition in Amerika voraussichtlich bis 2031 kontinuierlich erneuern, wobei Nachrüstungen die gesamte Lieferkette beeinflussen.

Geopolitische Spannungen und Grenzschutzoperationen

Geopolitische Spannungen und Grenzschutzoperationen haben sich verschärft und zu einer erhöhten Munitionsnachfrage geführt. Entlang des Rio Grande meldete der US-amerikanische Zoll- und Grenzschutz (CBP) einen Anstieg von 19 % bei Vorfällen, die direktes Feuer kleiner Einheiten erforderten, was zu einer Erhöhung des Munitionsbedarfs für das Haushaltsjahr 2026 um USD 47 Millionen führte. Die mexikanische Nationalgarde verbrauchte Übungsbestände dreimal schneller als üblich, was SEDENA dazu zwang, Beschaffungsprozesse durch den Einsatz militärischer Reserven zu beschleunigen. Kolumbien verzeichnete einen Anstieg des Verbrauchs von 105-mm- und 155-mm-Granaten um 34 % bei Operationen in der Nähe von Cúcuta, während der Verbrauch von 25-mm-Munition in Chile bei Anti-Schmuggel-Patrouillen um 27 % stieg. Diese Anstiege haben die Vorlaufzeiten im Markt für mittelkalibrige und großkalibrige Munition in Amerika verkürzt und erfordern von den Herstellern den Betrieb zusätzlicher Schichten, um dringende Nachschubbedarfe zu decken.

Ersatz veralteter Munitionsbestände

Der Ersatz veralteter Munitionsbestände wird aufgrund steigender Demilitarisierungskosten zur Priorität. Die US-Armee identifizierte 22 % ihres 155-mm-Bestands als die 30-jährige Sicherheitsgrenze überschreitend, was Entsorgungskosten verursacht, bevor neue Patronen beschafft werden können. Kanada meldete 14.000 Tonnen veralteter Munition aus dem Kalten Krieg, während Brasilien bekannt gab, dass 38 % seiner 105-mm-Bestände die Standards für unempfindliche Munition nicht erfüllen. Mexiko gab bekannt, dass 60 % seiner 120-mm-Panzermunition aus der Produktion vor 1995 stammt, was Sicherheits- und Leistungsrisiken birgt. Chiles Umstieg auf Rheinmetall DM121-Granaten spiegelt einen breiteren Trend auf dem gesamten Kontinent wider: Die Ersatzausgaben konzentrieren sich auf den strukturellen Austausch und nicht auf Verbrauchswachstum, was eine Basisnachfrage im Markt für mittelkalibrige und großkalibrige Munition in Amerika bis zum Ende des Jahrzehnts sicherstellt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Exportkontroll- und ITAR-Compliance-Kosten | -0.70% | US-Exporte an Nicht-NATO-Käufer in Lateinamerika | Mittelfristig (2–4 Jahre) |

| Volatilität der Rohstoffpreise (Kupfer, Stahl, Treibmittel) | -0.90% | Global, akut in Nordamerika und Brasilien | Kurzfristig (≤ 2 Jahre) |

| Umweltvorschriften für Blei und energetische Materialien | -0.40% | Vereinigte Staaten (Kalifornien, Bundesgelände), Kanada | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu Präzisionsschlagsalternativen (Loitering-Munition) | -0.30% | Vereinigte Staaten, Kanada, begrenzte Übernahme in Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Exportkontroll- und ITAR-Compliance-Kosten

Exportkontrollen und ITAR-Compliance verursachen hohe Kosten bei Munitionsexporten. ITAR-Anmeldungen fügen USD 1.200–1.800 pro Einzelposten hinzu, verlängern die Genehmigungsfristen und erhöhen die Versandkosten um 12–15 %. Die durchschnittliche Wartezeit von 127 Tagen schreckt kleinere US-Lieferanten davon ab, Schnellaufträge zu verfolgen.[2]Rechnungshof der Vereinigten Staaten, "Verteidigungsexportkontrollen," gao.gov Mexiko entstanden Compliance-Kosten von USD 2,3 Millionen für einen Granaten-Kauf im Wert von USD 21 Millionen, was zu einer Präferenz für Nicht-ITAR-Lieferanten aus Südkorea und Israel führte. Brasiliens IMBEL erlebte eine neunmonatige Verzögerung beim Hochfahren der 155-mm-Produktion aufgrund von US-Ausnahmegenehmigungen für Treibmittelzutaten. Gleichzeitig stornierte Kolumbien ein US-Joint-Venture aufgrund prognostizierter Compliance-Kosten von USD 4,8 Millionen. Diese regulatorischen Herausforderungen begünstigen europäische und südamerikanische Hersteller und verringern den Marktanteil, der US-Exporteuren im Markt für mittelkalibrige und großkalibrige Munition in Amerika zur Verfügung steht.

Volatilität der Rohstoffpreise (Kupfer, Stahl, Treibmittel)

Schwankungen der Rohstoffpreise wirken sich auf die Munitionsproduktionskosten aus. Die Kupferpreise blieben im Dezember 2025 bei USD 4,20 pro Pfund, ein Anstieg von 18 % gegenüber 2024, während die Stahlspulenpreise um 14 % stiegen. Ein Brand in der Anlage in Radford störte die US-Nitrozellulose-Produktion und zwang General Dynamics und Northrop, aus Europa zu einem Aufpreis von 19 % zu importieren. CBC Global meldete eine Margenreduzierung von 3,2 Prozentpunkten, und IMBEL sah sich einem Anstieg der Stahlknüppelkosten um 21 % gegenüber, da Vale Exporte priorisierte. Größere Hersteller mindern Risiken durch Fünfjahres-Abnahmeverträge. Dennoch fehlt kleineren südamerikanischen Unternehmen die finanzielle Hebelwirkung, um ihre Risiken effektiv abzusichern, was ihre Anfälligkeit für Konsolidierungen erhöht. Diese Rohstoffvolatilität begrenzt die Gewinnmargen und schreckt von Kapazitätserweiterungen ab, die von stabilen Inputkosten abhängen, und hemmt damit das Wachstum im Markt für mittelkalibrige und großkalibrige Munition in Amerika.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kaliber: Mittelkaliber dominiert, Großkaliber beschleunigt

Mittelkalibrige Patronen führten den Markt für mittelkalibrige und großkalibrige Munition in Amerika im Jahr 2025 an und machten einen Anteil von 63,89 % aus. Diese Dominanz ist auf den weit verbreiteten Einsatz von 20–40-mm-Geschützen auf Infanteriefahrzeugen, Nahbereichsverteidigungssystemen und Angriffshubschraubern zurückzuführen. Die Nachfrage nach großkalibriger Munition wird jedoch voraussichtlich mit einer CAGR von 5,21 % wachsen, angetrieben durch Programme wie die ERCA-Initiative und Brasiliens ASTROS-Raketenartillerie-Erweiterung, die beide 155-mm-Granaten betonen. Die Marktgröße für großkalibrige Geschosse wird voraussichtlich von ca. USD 1 Milliarde im Jahr 2026 auf USD 1,3 Milliarden bis 2031 steigen. Bemerkenswerte Verträge, wie General Dynamics' Vereinbarung über USD 465 Millionen im Juli 2025 für 120-mm-M1002-Übungspatronen, unterstreichen die anhaltende Nachfrage der Abrams-Flotte, während Northrops Bushmaster-Vertrag die mittelkalibrige Produktion bis 2028 unterstützt.

Der Markt steht vor einem strategischen Gleichgewicht zwischen Volumen und Letalität. Mittelkalibrige Munition ist kosteneffizient und unterstützt Schnellfeuer-Taktiken, die für Grenzpatrouillen, maritime Abfangoperationen und Stadtverteidigung unerlässlich sind. Im Gegensatz dazu bieten großkalibrige Munitionstypen höhere Nutzlasten, erweiterte Reichweite und überlegene Leistung in Szenarien der Auseinandersetzung mit gleichwertigen Gegnern. Innovationen wie Textrons XM204-120-mm-Topangriffs-Patrone, die mit USD 12.000 bepreist ist und aktive Schutzsysteme überwinden kann, verwischen die Grenze zwischen Granaten und Raketen. Logistische Herausforderungen bestehen jedoch weiterhin, wie Kanadas Einführung einer 50-mm-Kanone für seinen LAV III zeigt, die die Finanzierung einer eigenständigen Munitionslinie aufgrund begrenzter alliierter Bestände erforderlich machte. Diese Divergenzen erschweren Bemühungen zur Standardisierung von SKUs und erhöhen die Lagerkosten für Koalitionsplaner.

Nach Produkt: Artilleriedominanz, Luftgestützte Dynamik

Artilleriegranaten und Mörser machten im Jahr 2025 53,41 % des Umsatzes aus und festigten ihre Position als Eckpfeiler des Marktes für mittelkalibrige und großkalibrige Munition in Amerika. Die monatlichen US-Produktionsziele von 70.000 155-mm-Granaten könnten bis 2031 einen jährlichen Umsatz von ca. USD 1,7 Milliarden generieren, vorausgesetzt, die Stückpreise für ungelenkte Varianten bleiben bei ca. USD 1.050. Luftbomben und Granaten werden voraussichtlich mit einer CAGR von 6,34 % wachsen, unterstützt durch die AH-1Z Viper- und A-10-Flotten, die programmierbare Zünder verwenden, die die durchschnittlichen Verkaufspreise erhöhen, ohne die Materialkosten wesentlich zu steigern. Der USD 819 Millionen schwere Amtec-Übungsgranaten-Vertrag demonstrierte das Potenzial für Skaleneffekte in diesem zuvor fragmentierten Teilsektor und schuf einen strategischen Einnahmestrom für Lieferanten, die in der Herstellung kostengünstiger Verbundstoffgehäuse versiert sind.

Mörsermunition, einst als Nischenprodukt betrachtet, hat erneutes Interesse geweckt, da leichte Infanterieeinheiten von der Abhängigkeit von schwerer Artillerie zur Übernahme mobiler Feuerkraft übergehen. Beispielsweise schloss Orbital ATKs unempfindliche 81-mm-Patrone M821A3 im Juni 2025 die Einführung beim Marine Corps ab und etablierte eine Basis-Nachbestellungsrate, die potenzielle Rückgänge beim Verbrauch von 120-mm-Panzermunition abmildert. Brasiliens ASTROS-System, das 127-mm-Raketen und Rohrartillerie integriert, hat neue Elektronikunternehmen in die Wertschöpfungskette gezogen, da diese Hybridsysteme GPS, Datenverbindungen und Zündsteller erfordern, die traditionell in der konventionellen Granatenfertigung fehlen.

Nach Lenkung: Ungelenkte Masse, Gelenkte Aufwärtsdynamik

Ungelenkte Munition machte im Jahr 2025 79,73 % der Lieferungen aus und wird bis 2031 voraussichtlich fast zwei Drittel des Marktanteils halten. Diese Dominanz spiegelt die Kosteneffizienz und Einfachheit ungelenkter Patronen wider, die für viele Militäroperationen unverzichtbar bleiben. Gelenkte Munition wird jedoch voraussichtlich mit einer CAGR von 8,43 % wachsen und bis zum Ende des Prognosezeitraums mehr als ein Viertel des gesamten Marktwerts ausmachen. Das Wachstum im gelenkten Segment wird durch Produkte wie XM1113-RAP-Granaten und Elbits SIGMA-Familie unterstützt, die Reichweiten von bis zu 70 Kilometern anstreben.

Trotz Fortschritten bestehen weiterhin Herausforderungen, wie GPS-Störungen im US National Training Center, die die Trefferquoten von Excalibur auf 68 % reduzierten und die Armee dazu veranlassten, SPIKE-NLOS-tragbare Raketen als Notfalllösung zu beschaffen. Die Kosten bleiben eine Hürde, da präzise 155-mm-Patronen siebenmal so viel kosten wie ungelenkte Varianten. In Südamerika verlassen sich Armeen weiterhin auf ungelenkte Munition, bis die lokale Lizenzierung von Sucherkopf-Baugruppen durch US-amerikanische oder koreanische Lieferanten die Kosten unter USD 3.000 senkt und eine breitere Übernahme ermöglicht. Die schrittweise Verlagerung hin zu gelenkter Munition spiegelt einen breiteren Trend zur zunehmenden Präzision und technologischen Integration in der modernen Kriegsführung wider, obwohl Kosten- und logistische Herausforderungen weiterhin erhebliche Hürden darstellen.

Nach Endnutzer: Militärischer Kern, Wachstum bei Strafverfolgungsbehörden

Streitkräfte machten im Jahr 2025 89,84 % des Marktumsatzes aus; Strafverfolgungsbehörden entwickeln sich jedoch zu einem wachsenden Segment mit einer CAGR von 5,67 %. Bemerkenswerte Beispiele sind die USD 47 Millionen schwere Munitionsbestellung des US-amerikanischen Zoll- und Grenzschutzes und die Beschaffung von 800.000 12,7-mm-Patronen durch die brasilianische Bundespolizei. Diese Entwicklungen unterstreichen die zunehmende Rolle der inneren Sicherheitskräfte bei der Nachfrage nach spezialisierter Munition.

Städtische Operationen bevorzugen mittelkalibrige Munition mit geringem Splitterprofil, was Möglichkeiten zur Produktspezialisierung schafft. Diese Verlagerung ermöglicht es kleineren Unternehmen, die nicht-letale 40-mm-Granaten herstellen, ihre Produktion hochzufahren – ein Markt, der zuvor von Militäraufträgen dominiert wurde. Die wachsende Beteiligung von Strafverfolgungsbehörden am Munitionsmarkt unterstreicht den sich erweiternden Anwendungsbereich für mittelkalibrige und großkalibrige Munition und diversifiziert damit den Kundenstamm weiter und treibt Innovationen in Produktdesign und Fertigungsprozessen voran.

Nach Plattform: Landgewicht, Marine-Aufwärtspotenzial

Landsysteme machten im Jahr 2025 68,75 % des Marktanteils aus und bilden bis 2031 eine stabile Tonnage-Basis. Diese Systeme bleiben für bodengestützte Operationen unverzichtbar und sorgen für eine konstante Nachfrage nach mittelkalibriger und großkalibriger Munition. Das Marinesegment wird jedoch voraussichtlich mit einer CAGR von 5,84 % wachsen, angetrieben durch die Einführung neuer Fregatten und Zerstörer-Upgrades, die mit Mk 45 Mod 4-Geschützen ausgestattet sind und jeweils ca. 1.200 Schuss jährlich verbrauchen.

Die luftgestützte Nachfrage steht jedoch vor Herausforderungen. Die Ausmusterung der A-10-Flotte wird den Bedarf an ca. 1,8 Millionen jährlichen 30-mm-Übungspatronen eliminieren. Während AH-64E- und AC-130-Flotten diesen Rückgang teilweise ausgleichen werden, könnte der gesamte luftgestützte Munitionsverbrauch bis 2031 um 18 % sinken, sofern keine unbemannten Kanonenflugzeuge in Produktion gehen. Die sich entwickelnde Dynamik über Land-, Marine- und Luftplattformen hinweg unterstreicht die vielfältigen und sich verändernden Anforderungen im Markt für mittelkalibrige und großkalibrige Munition in Amerika und betont die Notwendigkeit von Anpassungsfähigkeit und Innovation bei den Lieferanten.

Geografische Analyse

Nordamerika führt weiterhin den Markt für mittelkalibrige und großkalibrige Munition in Amerika an, obwohl sich seine internen Marktdynamiken weiterentwickeln. Die USA mit einem Marktanteil von 66,54 % im Jahr 2025 priorisieren den Wiederaufbau ihrer strategischen Reserven durch Festpreisverträge, um die Risiken für Lieferanteninvestitionen zu mindern. In Kanada wird eine einmalige Auffüllung in Höhe von 553 Millionen CAD (398,18 Millionen USD) voraussichtlich in den Jahren 2025–2026 zu einem Volumenanstieg führen. Dennoch wird erwartet, dass die Aufträge zurückgehen, sobald die Auffüllung für die Ukraine abgeschlossen ist. Mexiko hingegen entwickelt sich mit einem CAGR von 6,15 % zum Wachstumstreiber der Region, unterstützt durch Einsätze der Nationalgarde und das DN-XI-Programm, das jährlich 180.000 30-mm-Geschosse verbraucht. Dieses unterschiedliche Wachstumstempo in der Region erfordert differenzierte Preisstrategien: Langfristige US-Verträge begünstigen Rabattstrukturen, kanadische Spotankäufe erfordern Kapazitätsreserven, und mexikanische Vereinbarungen hängen von regulatorischer Flexibilität ab.

Südamerika entfiel auf 26,18 % des Markterlöses und gestaltet die Handelsströme aktiv um. Die IMBEL-Anlage in Brasilien fügt der regionalen Versorgung 120.000 155-mm-Granaten hinzu und verringert die Abhängigkeit von US-Exporten, die durch ITAR-Vorschriften eingeschränkt sind.[3] Janes, "Brasiliens Verteidigungsbudget 2025," janes.com Chile hat die Munitionsausgaben auf 18 % seines Beschaffungsbudgets erhöht, während Kolumbien sich an Poongsan Corporation wandte, um Notfalllieferungen von Granaten zu erhalten, als die Bestände unter den Trainingsbedarf fielen.

Trotz haushaltspolitischer Herausforderungen stellte Argentinien 22 % seines Beschaffungsbudgets für 105-mm-Munition bereit und erkannte damit die entscheidende Rolle von Verbrauchsgütern für die Aufrechterhaltung der Einsatzbereitschaft. Perus Flusssystemprogramme haben den Einsatz von 20-mm-Geschossen verdreifacht und damit Bestandsengpässe aufgedeckt, die regionale Hersteller wie FAMAE und Indumil durch Vermittlung zu beheben versuchen. Die lokale Produktionskapazität wächst jährlich um 12–15 % und bietet eine tragfähige Alternative für Nachbarländer, wobei die Lieferzeiten von 12 Monaten auf unter sechs Monate reduziert werden.

Brasiliens Exportinitiativen, unterstützt durch Vereinbarungen zur Belieferung von Paraguay, Uruguay und Ecuador, deuten darauf hin, dass Süd-Süd-Handelskanäle die US-Exportdominanz bis 2030 um bis zu 22 % reduzieren könnten. Technologietransfervereinbarungen ermöglichen es Chile und Kolumbien, spezialisierte Munition in Lizenz herzustellen und so einen Schutz gegen Versorgungsunterbrechungen zu bieten. Für Hersteller übt diese Verschiebung Druck auf die Margen aus, sofern dieser nicht durch Innovationen wie unempfindliche Munition oder eingebettete Annäherungszünder ausgeglichen wird. Die sich entwickelnde Marktlandschaft markiert einen Wandel von einem US-zentrierten Exportmodell hin zu einem dezentralisierten Ökosystem, in dem Flexibilität bei Kapazität und Compliance zunehmend Vorrang vor schlichter Größe hat.

Wettbewerbslandschaft

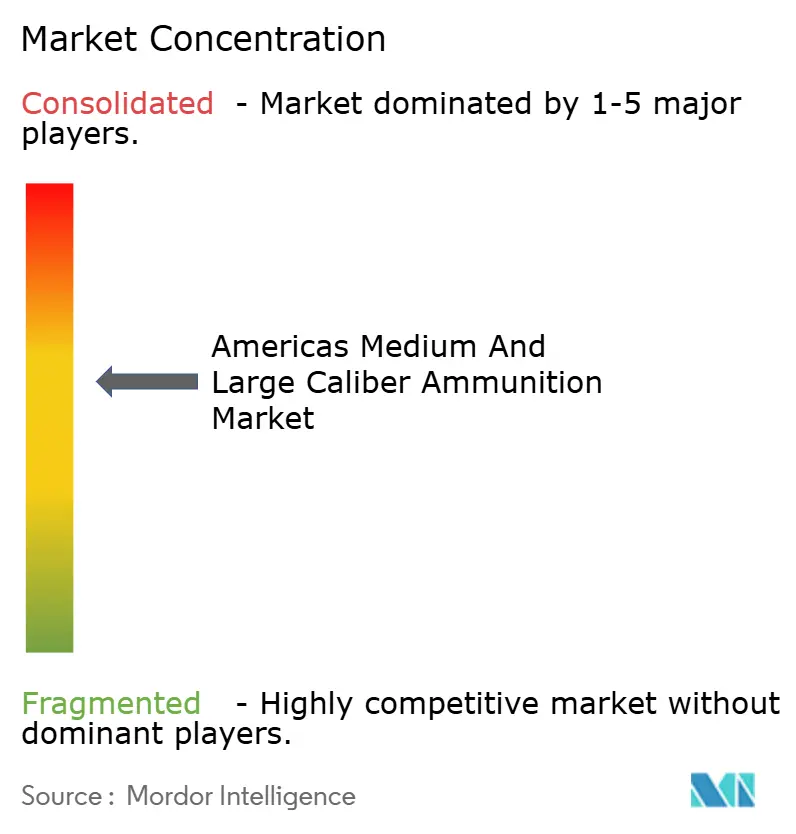

Die Branchenkonzentration ist moderat. General Dynamics, Northrop Grumman und BAE Systems machten im Jahr 2025 48 % des nordamerikanischen Marktwerts aus, unterstützt durch langfristige Verträge, die sicherstellen, dass die Produktionslinienraten mindestens bis 2028 fortgesetzt werden. General Dynamics' Werk in Mesquite erreichte eine Produktionsleistung von 30.000 Granaten pro Monat. In Kombination mit der vertikalen Integration der Treibmittelproduktion in der Anlage in Radford ist das Unternehmen in der Lage, Margen über die gesamte Lieferkette zu internalisieren. Northrop Grummans Vertrag vom Dezember 2025 im Wert von USD 200 Millionen für lasergelenkte XM1211-Patronen unterstreicht seine Fähigkeiten in der elektronischen Integration. BAE Systems ist mit dem Mk 45 Mod 4-Geschütz stark im Marinesegment vertreten und liefert unempfindliche 155-mm-Patronen für den M109A7, wobei das Unternehmen seine Expertise in mehreren Bereichen nutzt. RTX hält weiterhin bedeutendes geistiges Eigentum bei Annäherungszündern, hat jedoch bei der Sicherung jüngster Artillerieverträge Rückstände verzeichnet.

Regionale Wettbewerber gewinnen an Bedeutung. IMBELs Schwermunitions-Produktionslinie hat sowohl inländische brasilianische als auch Exportaufträge gesichert. CBC Globals Anlage in Oklahoma zielt auf Verträge der Nationalgarde und mexikanischer Käufer ab, während Chiles FAMAE und Kolumbiens Indumil die subregionale Nachfrage mit kürzeren Vorlaufzeiten bedienen. Diese aufstrebenden Akteure konzentrieren sich auf Ausschreibungen mit geringerem Volumen, die für große Branchenakteure weniger attraktiv sind, und erodieren schrittweise den Marktanteil etablierter Unternehmen im Markt für mittelkalibrige und großkalibrige Munition in Amerika. Regulatorische Flexibilität ist zu einem wichtigen Wettbewerbsvorteil geworden. Die Einhaltung der EPA- und DoD-Umweltstandards sowie Strategien zur Bewältigung von ITAR-Beschränkungen ermöglichen es Bietern, die effektiven Preise um 8–10 % zu senken. Kleinere US-Betreiber wie American Ordnance nutzen staatseigene, von Auftragnehmern betriebene Anlagen, um Kapitalaufwendungen zu minimieren. Ihr begrenztes Produktportfolio schränkt jedoch ihr Exportpotenzial ein. Infolgedessen verlagert sich der Wettbewerbsfokus von der Fertigungsgröße hin zu einer Kombination aus Portfoliovielfalt und regulatorischer Expertise.

Marktführer im Bereich mittelkalibrige und großkalibrige Munition in Amerika

-

General Dynamics Corporation

-

Northrop Grumman Corporation

-

BAE Systems plc

-

RTX Corporation

-

Indústria de Material Bélico do Brasil

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Die US-Armee vergab an Northrop Grumman Corporation einen Vertrag über mehr als USD 200 Millionen zur Herstellung der mittelkalibrigen Munitionspatrone XM1211 mit hochexplosivem Annäherungszünder (HEP). Dieser Vertrag stellt einen wichtigen Meilenstein bei der Weiterentwicklung von Munition der nächsten Generation für die Kurzstrecken-Luftverteidigung gegen kleine unbemannte Luftfahrtsysteme (UAS) dar. Die XM1211 ist eine 30x113-mm-Patrone, die mit einem Annäherungssensor ausgestattet ist, der beim Erkennen eines Ziels in Reichweite detoniert und Splitter freisetzt, um die Bedrohung zu neutralisieren.

- Juli 2025: Das Joint Munitions Command der Heeresabteilung vergab an General Dynamics Ordnance and Tactical Systems einen Vertrag im Wert von bis zu USD 464,60 Millionen für die Herstellung von 120-mm-M865A1-Panzerübungspatronen.

Berichtsumfang des Marktes für mittelkalibrige und großkalibrige Munition in Amerika

Mittelkalibrige und großkalibrige Munition umfasst patronenbasierte, artilleristische und luftgestützte Ordonnanz, die von 20-mm-Patronen bis zu 155-mm-Geschossen reicht und Land-, Marine- und Luftwaffensysteme in Amerika unterstützt. Diese Studie untersucht alle Stufen der Wertschöpfungskette, einschließlich Neuproduktion, Depot-Instandsetzung und Upgrades auf unempfindliche Munition, und umfasst Patronenhülsen, Geschosse, Treibmittel, Zünder und verwandte Komponenten, die von Militär- und Strafverfolgungsbehörden in der Region beschafft werden. Kleinkalibrige Munition unter 20 mm und Raketensprengköpfe sind von dieser Analyse ausgeschlossen.

Der Markt für mittelkalibrige und großkalibrige Munition in Amerika ist nach Kaliber, Produkttyp, Lenktechnologie, Endnutzer, Plattform und Geografie segmentiert. Nach Kaliber wird der Markt in Mittelkaliber und Großkaliber unterteilt. Nach Produkttyp wird der Markt in Patronen, Artilleriegranaten und Mörser sowie Luftbomben und Granaten unterteilt. Basierend auf der Lenktechnologie ist der Markt in gelenkte und ungelenkte Munition segmentiert. Nach Endnutzer wird er in Militär und Strafverfolgungsbehörden klassifiziert. Nach Plattform ist er in Land-, Marine- und luftgestützte Waffensysteme segmentiert. Der Bericht umfasst auch die Marktgrößen und Prognosen für den Markt für mittelkalibrige und großkalibrige Munition in Amerika in den wichtigsten Ländern der Regionen. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Mittelkaliber |

| Großkaliber |

| Patronen |

| Artilleriegranaten und Mörser |

| Luftbomben und Granaten |

| Gelenkt |

| Ungelenkt |

| Militär |

| Strafverfolgungsbehörden |

| Land |

| Marine |

| Luftgestützt |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Übriges Südamerika |

| Nach Kaliber | Mittelkaliber | |

| Großkaliber | ||

| Nach Produkt | Patronen | |

| Artilleriegranaten und Mörser | ||

| Luftbomben und Granaten | ||

| Nach Lenkung | Gelenkt | |

| Ungelenkt | ||

| Nach Endnutzer | Militär | |

| Strafverfolgungsbehörden | ||

| Nach Plattform | Land | |

| Marine | ||

| Luftgestützt | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für mittelkalibrige und großkalibrige Munition in Amerika bis 2031 erreichen?

Der Markt für mittelkalibrige und großkalibrige Munition in Amerika wird bis 2031 voraussichtlich USD 3,32 Milliarden erreichen, was die anhaltende Nachfrage bei Militär- und Sicherheitsbehörden widerspiegelt.

Welche Plattformkategorie verzeichnet das schnellste Wachstum?

Marinegeschütze, unterstützt durch neue Fregattenklassen und Zerstörer-Modernisierungen, werden bis 2031 voraussichtlich mit einer CAGR von 5,84 % wachsen.

Warum gewinnen großkalibrige Patronen trotz höherer Kosten an Bedeutung?

Programme wie ERCA und der anhaltende Übungsbedarf der Abrams-Flotte erfordern weitreichende, hochletale Granaten, die mittelkalibrige Munition nicht bieten kann.

Wie beeinflussen Umweltvorschriften die Beschaffung?

Mandate für bleifreie und unempfindliche Munition erhöhen die Kosten um bis zu USD 1,20 pro Patrone, eröffnen jedoch neue Vertragskanäle für konforme Lieferanten.

Welches lateinamerikanische Land entwickelt sich zum regionalen Exporteur?

Brasilien, über IMBELs neue Anlage, die in der Lage ist, jährlich 120.000 155-mm-Granaten für den Inlandsbedarf und Nachbarländer herzustellen.

Wie bedeutsam ist die Übernahme gelenkter Munition in Wertbegriffen?

Gelenkte Geschosse entfielen im Jahr 2025 auf 20,27 % des Marktwerts für mittelkalibrige und großkalibrige Munition in Amerika.

Seite zuletzt aktualisiert am: