Marktgröße und Marktanteil für Artilleriemunition

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

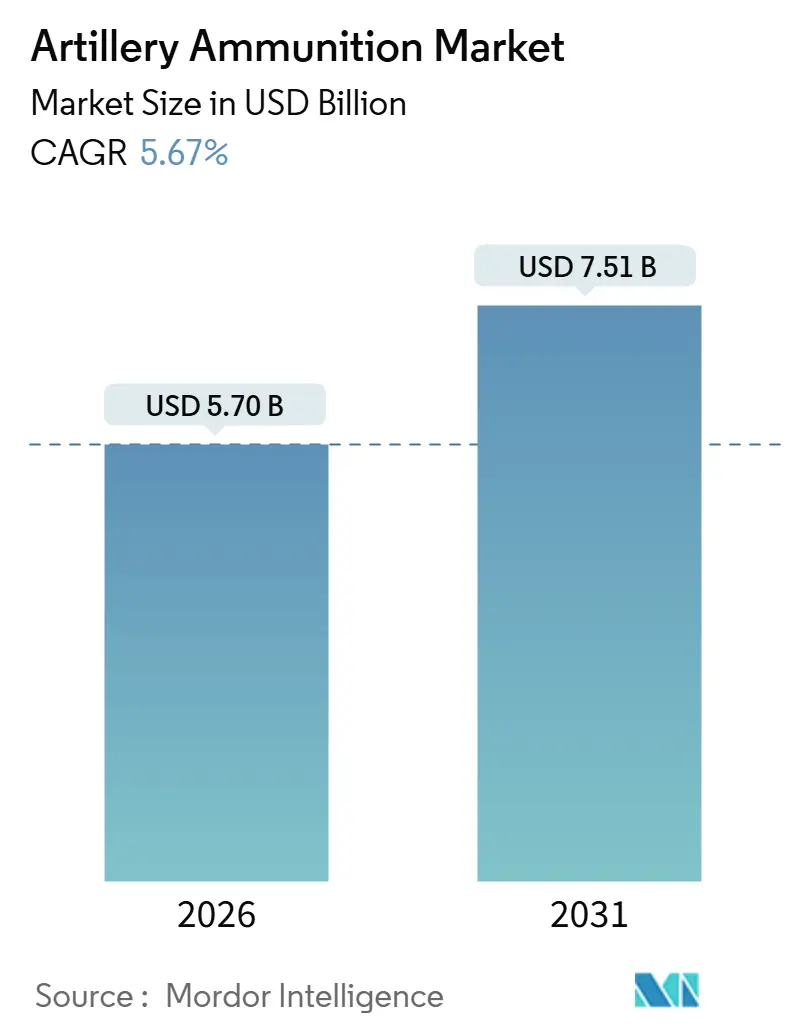

| Marktgröße (2026) | 5.70 Milliarden US-Dollar |

| Marktgröße (2031) | 7.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.67% CAGR |

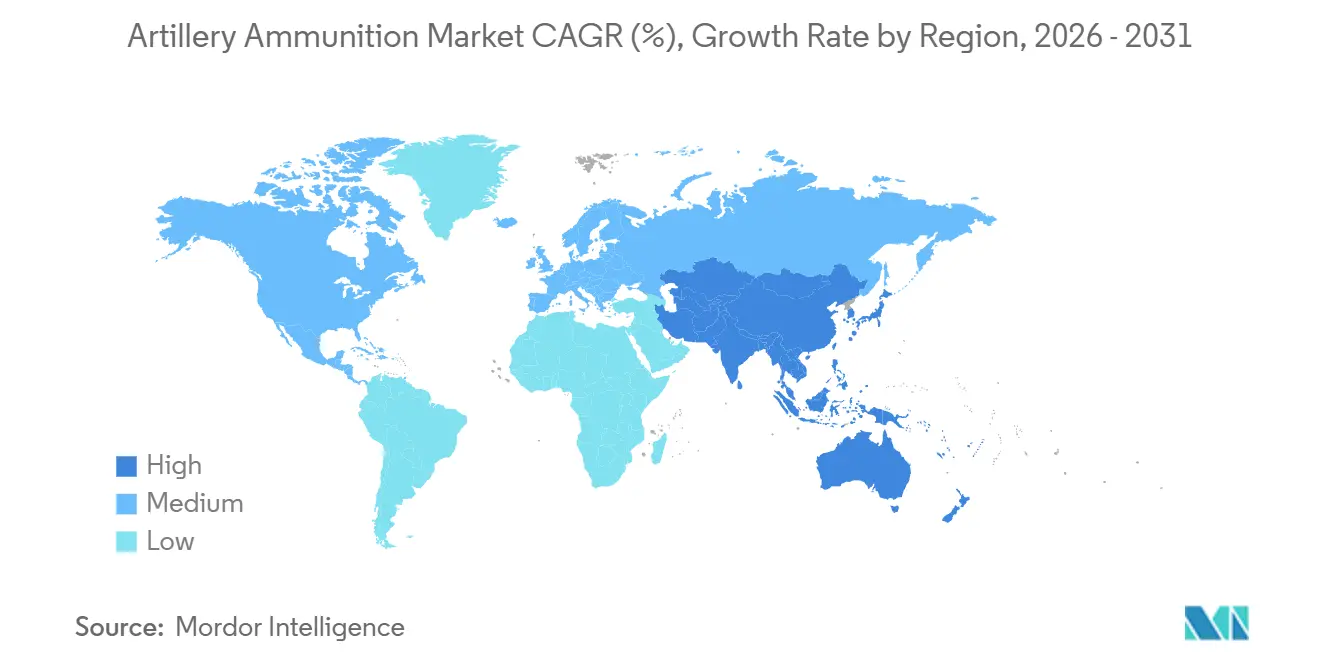

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Artilleriemunitionsmarktanalyse von Mordor Intelligence

Die Marktgröße des Artilleriemunitionsmarktes belief sich im Jahr 2026 auf 5,70 Milliarden USD und soll bis 2031 auf 7,51 Milliarden USD anwachsen, was einer Expansion um 5,67 % CAGR während des Prognosezeitraums entspricht. Erhöhte Verbrauchsraten in der Ukraine in Verbindung mit mehrjährigen Wiederbewaffnungsprogrammen in der NATO und wichtigen indopazifischen Nationen verlagern die Beschaffung weg von Plattformaufrüstungen hin zu einer kontinuierlichen Geschossproduktion. Rahmenvereinbarungen, wie etwa der 10,1-Milliarden-USD-Vertrag von Rheinmetall mit der Bundeswehr und der Plan der US Army, bis Ende 2025 monatlich 100.000 155-mm-Geschosse zu produzieren, sichern die Planbarkeit für Lieferanten und fördern Greenfield-Investitionen in Treibladungen, Zünder und Bearbeitungsanlagen. Programme für präzisionsgelenkte Munition formen die Nachfrage nach Geschossen um, die Ziele jenseits von 70 Kilometern bekämpfen können, während die NATO-Standardisierung rund um das Modulare Artillerieladesystem (MACS) den logistischen Fußabdruck verkleinert und die Rohrsicherheitsmargen verbessert. Der Wettbewerbsdruck steigt, da Regierungen Rüstungsproduktionsgesetze anwenden, um die Fertigung ins Inland zu verlagern, und dadurch etablierte Anbieter zwingen, Know-how lokal zu lizenzieren, während Newcomer unempfindliche-Munitions-konforme Formulierungen beschaffen müssen, um sich für Allianzausschreibungen zu qualifizieren. Die Rohstoffvolatilität bei Nitrocellulose und Kupfer sowie Exportkontrollreibungen bei fortschrittlichen Zündern bleiben Margendruck-Faktoren, haben das Auftragsmomentum bislang jedoch nicht gebremst.

Wesentliche Erkenntnisse des Berichts

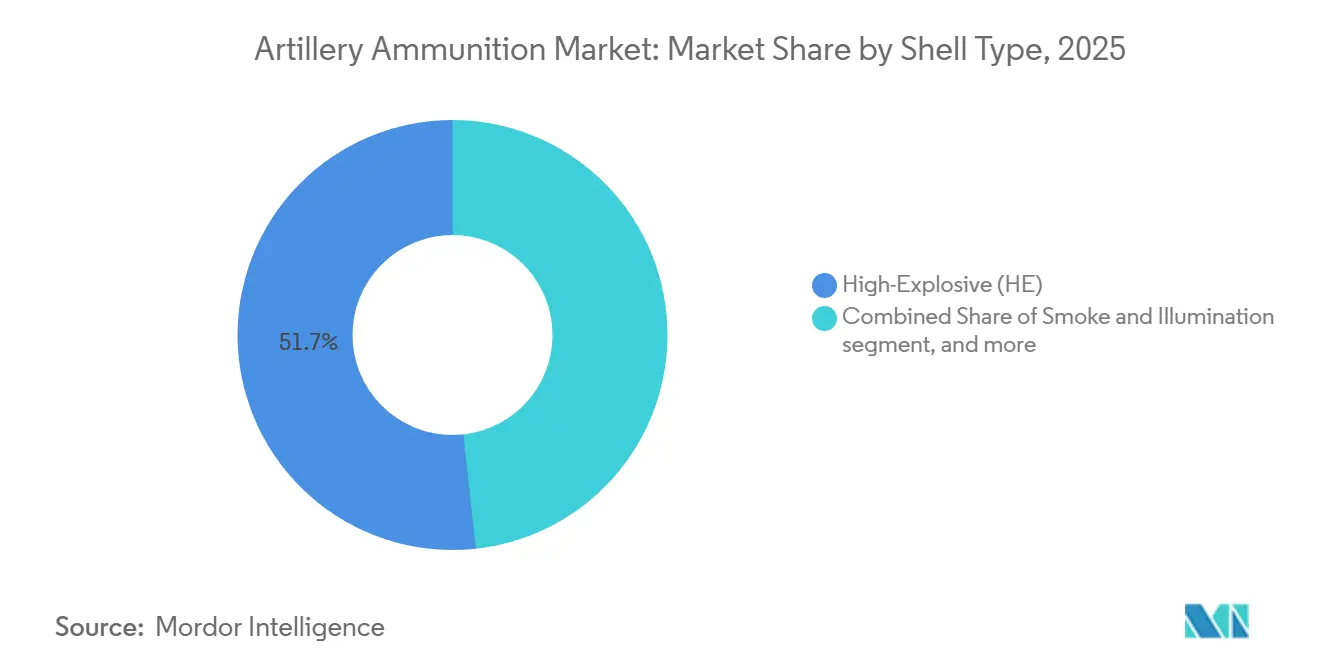

- Nach Geschosstyp führten hochexplosive (HE) Geschosse im Jahr 2025 mit einem Marktanteil von 51,74 % des Artilleriemunitionsmarktes, während präzisionsgelenkte Geschosse bis 2031 eine CAGR von 5,58 % erzielen sollen.

- Nach Lenkungsmechanismus entfielen im Jahr 2025 59,05 % der Marktgröße des Artilleriemunitionsmarktes auf ungelenkte Projektile, während GPS-gelenkte Varianten zwischen 2026 und 2031 eine CAGR von 6,41 % erzielen sollen.

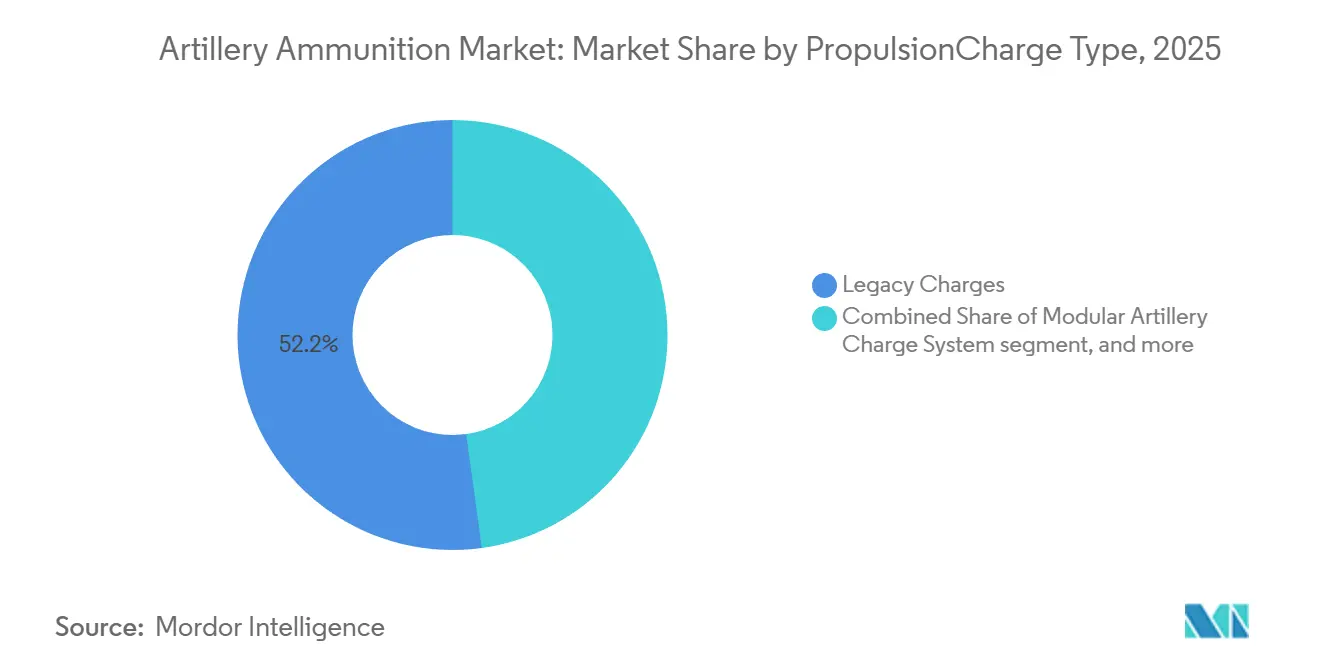

- Nach Antrieb entfielen im Jahr 2025 52,18 % des Umsatzanteils auf konventionelle Ladungen; MACS-kompatible Treibladungssätze sollen bis 2031 mit einer CAGR von 5,68 % wachsen.

- Nach Plattform entfielen im Jahr 2025 49,79 % der Nachfrage auf Selbstfahrhaubitzen; die Raketenmunition für Raketenartillerie soll im Prognosezeitraum jedoch mit einer CAGR von 5,74 % wachsen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 37,61 %, während der asiatisch-pazifische Raum mit einer CAGR-Prognose von 5,17 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Artilleriemunitionsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Eskalierender Großmächte-Wettbewerb und munitionsintensiver Hochgeschwindigkeitseinsatz | +1.2% | Global, Europa und indopazifische Schwerpunkte | Langfristig (≥ 4 Jahre) |

| Anstieg langreichweitiger Präzisionsfeuerprogramme | +0.9% | Nordamerika und Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Modernisierung der 155-mm-Logistikketten und modularer Ladesysteme | +0.8% | Global, NATO-alignierte Nationen | Mittelfristig (2–4 Jahre) |

| Steigende Verteidigungsbudgets in der asiatisch-pazifischen Region und in Osteuropa | +1.1% | Asiatisch-pazifischer Raum als Kern, Osteuropa | Langfristig (≥ 4 Jahre) |

| NATO-Zulassung unempfindlicher Munitionstreibstoffe zur Erschließung neuer Lieferanten | +0.6% | NATO-Mitglieds- und Kandidatenstaaten | Mittelfristig (2–4 Jahre) |

| Additiv gefertigte Führungsringe zur Reduzierung von Rohrverschleiß und Geschosskosten | +0.5% | Global, Frühadoption in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierender Großmächte-Wettbewerb und munitionsintensiver Hochgeschwindigkeitseinsatz

Russlands Produktion erreichte Mitte 2024 250.000 Geschosse pro Monat, und die NATO-Zusage, bis März 2025 zwei Millionen 155-mm-Geschosse an die Ukraine zu liefern, legte historische Lagerbestandslücken offen, die nun die Beschaffungsprioritäten bestimmen.[1]Stockholmer Internationales Friedensforschungsinstitut, „SIPRI-Datenbank für Militärausgaben 2024”, sipri.org Allein die USA bewilligten 3 Milliarden USD für den Ausbau von Anlagen in Scranton und Lake City und erhöhten die monatliche Produktion von 28.000 Geschossen Anfang 2023 auf ein Ziel von 100.000 Geschossen bis Ende 2025.[2]US Army, „Haushaltsjahr 2025 Excalibur-Beschaffungsbegründung”, defense.gov EU-Instrumente wie der 117-Millionen-USD-ASAP-Fonds kofinanzieren neue Produktionslinien in den Mitgliedstaaten, während Taiwan und Südkorea ihre Budgets aufstocken, um sich gegen regionale Konfliktherde zu wappnen.[3]Europäische Kommission, „Gesetz zur Unterstützung der Munitionsproduktion (ASAP)”, europa.eu Langfristige Mehrjahresverträge bilden nun die Grundlage für kapitalintensive Treibladungs- und Zünderinvestitionen, die unter Friedensverbrauchsmustern kommerziell nicht rentabel gewesen wären. Der Artilleriemunitionsmarkt profitiert daher von einer beispiellosen Nachfragesicherheit über mindestens einen vollständigen Planungszyklus, die den aktuellen 5-Jahres-Kapazitätsaufbautrend verankert.

Anstieg langreichweitiger Präzisionsfeuerprogramme

Das US-Programm für erweiterte Reichweite der Kanonenartillerie (Extended Range Cannon Artillery), das 2024 umbenannt wurde, integriert raketenunterstützte XM1113- und präzisionsgelenkte XM1155-SC-Geschosse für eine Reichweite von 70 Kilometern, wobei die Erstbefähigung (IOC) für 2027 geplant ist. BAE Systems lieferte Excalibur-S-Serien mit halbaktiven Laserzielsuchern, während Leonardo's Vulcano-Familie nach NATO-Qualifizierung inländische Aufträge im Wert von 235 Millionen USD sicherte. General Atomics demonstrierte ein strahlgetriebenes Geschoss mit 150 Kilometern Reichweite zu Kosten unter 100.000 USD, was den Kostenvorteil je Ziel gegenüber taktischen Raketen untergräbt. Diese Programme senken gemeinsam die Geschoss-pro-Wirkung-Verhältnisse, verlagern den Wert von der Metallbearbeitung zu Lenksystemen und regen hybride Lenkforschung und -entwicklung gegen GPS-Störungen an. Lieferanten, die Zünder- und Zielsucherfertigung internalisieren können, erzielen höhere Margen und sind weniger anfällig gegenüber Exportkontrollen.

Modernisierung der 155-mm-Logistikketten und modularer Ladesysteme

Die NATO-Einführung des M231/M232-MACS vereinfacht die Munitions-SKUs und reduziert Gefahren bei der Treibladungshandhabung; die US Army vergab 2023 einen Erweiterungsauftrag im Wert von 218 Millionen USD. Deutschland bestellte im Juni 2024 200.000 MACS-kompatible Geschosse zur Harmonisierung der PzH-2000-Logistik, und Polen reduzierte die Treibladungsvarianten über K9PL- und Krab-Flotten um 40 %. Die Konformität mit Anforderungen an unempfindliche Munition senkt zudem Brandschutzversicherungsprämien für Magazine und ermöglicht eine dichtere Depotlagerung, was für Nationen mit begrenzten Bunkern entscheidend ist. Die vereinfachte Kette verbessert die Interoperabilität der Koalition und untermauert den umfassenderen NATO-Ehrgeiz nach einer Plug-and-Play-Munitionsauswechselbarkeit bis 2030.

Steigende Verteidigungsbudgets in der asiatisch-pazifischen Region und in Osteuropa

Die Militärausgaben im asiatisch-pazifischen Raum stiegen 2024 auf 683 Milliarden USD, während Osteuropa einen Jahresanstieg von 17 % verzeichnete, der jeden regionalen Zuwachs seit 1990 übertrifft. Indien stellte im Haushaltsjahr 2025 7,4 Milliarden USD für Artillerieprogramme bereit, Südkorea genehmigte 2,6 Milliarden USD für die K9-Thunder-Munition, und Polen übertraf mit 4,2 % seines BIP die NATO-Ziele im Jahr 2024, was zur Gründung eines inländischen Werks im Wert von 665 Millionen USD führte. Diese Budgets sind struktureller Natur und werden durch Bedrohungsanalysen gestützt, die über einjährige Mittelzuweisungen hinausgehen. Folglich sichert der Artilleriemunitionsmarkt eine langfristige Nachfrage, die weit bis in das nächste Jahrzehnt reicht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Strenge ITAR/Wassenaar-Kontrollen für Zünder und Abbrennsatz-Baugruppen | -0.7% | Global, akut für Nicht-NATO-Käufer | Langfristig (≥ 4 Jahre) |

| Volatile Nitrocellulose- und Kupferpreise, die die Margen belasten | -0.6% | Global, betrifft Kleinproduzenten | Kurzfristig (≤ 2 Jahre) |

| Chronischer Mangel an Mischkapazität für Dreifachbasistreibladungen (M31) | -0.8% | Schwerpunkt Vereinigte Staaten und Europa | Mittelfristig (2–4 Jahre) |

| Brandschutzversicherungsprämien für veraltete ECM-Magazine | -0.4% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge ITAR/Wassenaar-Kontrollen für Zünder und Abbrennsatz-Baugruppen

Kategorie-I-Kontrollen verlängern Lizenzzyklen auf bis zu 18 Monate und verzögern türkische und südkoreanische Exporte, die US-amerikanische GPS-Zünder enthalten. Roketsan überarbeitete sein HE-ERFB-Projektil, um ITAR-Teile zu umgehen, und büßte dabei Reichweite ein, während Bharat Electronics 85 Millionen USD in Pune investierte, um Artilleriezünder zu lokalisieren, was NATO-Konformitätstests bis 2027 ausweitet. Exportkontrollreibungen fragmentieren die Lieferbasis und veranlassen Zweitrangproduzenten, leistungsschwächere, aber lizenzfreie Alternativen anzubieten, was das Stückwertpotenzial für Premiumlieferanten einschränkt.

Volatile Nitrocellulose- und Kupferpreise, die die Margen belasten

Die Spotpreise für Nitrocellulose stiegen zwischen Januar 2024 und März 2025 um 32 %, nachdem ein Brand in Polen 8.000 Tonnen der Jahresproduktion vernichtete.[4]ICIS-Redaktion, „Nitrocellulosemarkt verschärft sich durch regulatorische Verschärfungen”, icis.com Kupfer wurde im Februar 2024 über 10.200 USD pro Tonne gehandelt, was die Kosten für Führungsringe um 12 USD je Geschoss erhöhte. Lieferanten ohne Absicherung verzeichneten eine Margenerosion von 200–300 Basispunkten, was zu Vertragsverhandlungen oder einem vorzeitigen Ausstieg aus Festpreisverträgen führte. Die weltweite Kapazität von 180.000 Tonnen Nitrocellulose liegt mindestens 40.000 Tonnen unter dem prognostizierten Artilleriebedarf für 2028, was ohne neue Produktionsanlagen auf einen anhaltenden Preisdruck hindeutet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschosstyp: Dominanz hochexplosiver Geschosse inmitten eines Präzisionswandels

Hochexplosive (HE) Geschosse entfielen im Jahr 2025 auf 51,74 % des Marktanteils des Artilleriemunitionsmarktes, da sie für Unterdrückungs-, Gebietsverweigerungs- und Schnellreaktionseinsätze unentbehrlich bleiben. Präzisionsgelenkte Geschosse sollen, obwohl noch eine Minderheit, mit einer CAGR von 5,58 % wachsen, da doktrinäre Verschiebungen den Ersttreffereinsatz und die Munitionsschonung betonen. Der Kauf von 36.000 Excalibur-Geschossen durch die US Army für 1,2 Milliarden USD zwischen 2024 und 2026 verdeutlicht die budgetäre Verlagerung hin zu GPS-gelenkten Optionen, die mehrere ungelenkte Geschosse pro Ziel ersetzen. Rauch-, Beleuchtungs- und Übungsgeschosse unterstützen weiterhin Ausbildungszyklen im Verbundgefecht, während DPICM-Verkäufe unter dem Übereinkommen über Streumunition zurückgehen. Abbrennsatz- und raketenunterstützte Projektile gewinnen Nutzer im asiatisch-pazifischen Raum, wie etwa Indien, das sein 48-Kilometer-Abbrennsatzgeschoss 2027 für die Serienproduktion freigab.

Präzisionsgelenkte Munition (PGM) erhöht die Herstellermargen aufgrund des hohen Werts eingebetteter Sensoren, verstärkt aber auch die ITAR-Exposition und die Komplexität der Lieferkette. Haushaltsbeschränkte Streitkräfte in Afrika und Lateinamerika bevorzugen weiterhin Massenbestellungen hochexplosiver Geschosse, sodass Legacyproduktionslinien parallel zur Montage intelligenter Munition weiter betrieben werden. Diese zweigängige Dynamik hält den Artilleriemunitionsmarkt über Preispunkte und Technologien hinweg diversifiziert und reduziert die gesamte Nachfragevolatilität.

Nach Lenkungsmechanismus: GPS-gelenkte Systeme gewinnen an Boden

Ungelenkte Projektile machten im Jahr 2025 59,05 % des Umsatzes aus, was die Flottenkompatibilität und Stückkosten unter 1.200 USD je Geschoss widerspiegelt. GPS-gelenkte Geschosse sollen bis 2031 mit einer CAGR von 6,41 % wachsen, gestützt auf Raytheons Erweiterung der Arizona-Produktionslinie und die Einführung des XM1155-SC. Lasergelenkte Varianten ermöglichen die Bekämpfung beweglicher Ziele, erfordern jedoch Sichtlinienbeleuchtung, was ihren Einsatz in umstrittenen elektromagnetischen Umgebungen erschwert. Hybride GPS-INS-Lösungen mildern Störeffekte, wie Elbits SIGMA-Vertrag mit einem europäischen NATO-Mitglied belegt. Elektronische Kriegführung in der Ukraine verdeutlicht den Bedarf an Redundanz und veranlasst Lieferanten, trotz höherer Kosten auf multimodale Lenkung zu setzen.

Ungelenkte Geschosse bleiben für Sättigungs- und Unterdrückungsfeuer relevant, insbesondere gegen weiche Ziele, bei denen Präzision nur marginalen Nutzen bringt. Dennoch drängen Interoperabilitätsvorschriften wie STANAG 4425 selbst preisbewusste Käufer zu zumindest teilweise GPS-freundlichen Beständen, was eine stetige Erosion des ungelenkten Anteils über die Zeit sicherstellt, trotz fortlaufender Volumenkäufe.

Nach Antrieb/Ladungstyp: MACS gestaltet die Lieferkette neu

Konventionelle Ladungen machten 2025 noch 52,18 % des Verbrauchs aus, doch MACS soll mit einer CAGR von 5,68 % die Dominanz bei der Neuproduktion übernehmen und Inkremente über Allianzbestände hinweg standardisieren. Eigenschaften unempfindlicher Munition reduzieren Unfälle um 60 %, während palettengestützte Logistik den Konvoibedarf in vorderen Bereichen um 30 % verringert. Erweiterte Ladungen bieten eine Brücke für Legacygeschütze, wie Indiens Reichweitenverlängerung des 130-mm-M46 auf 38 Kilometer belegt. Umweltvorschriften wie die EU-REACH-Verordnung beschleunigen den Wandel und legen Reformulierungskosten auf, die Legacyladungshersteller ohne Mengengarantien kaum absorbieren können.

Das MACS-Ökosystem steigert zudem den Aftermarket-Umsatz durch Gasabdichtungsscheiben, Anzündbeutel und Verpackungen, was inkrementellen Wert für Lieferanten schafft, die modulare Komponenten skalieren können. Nationen außerhalb der NATO, insbesondere in Afrika und Lateinamerika, verwenden weiterhin Beutelladungen aufgrund ihrer geringeren Anfangsinvestition. Jedoch werden gebraucht importierte Plattformen aus Europa nach und nach MACS-Kompatibilität in diese Märkte einführen.

Nach Plattformtyp: Dynamik der Raketenartillerieimpulse nimmt Fahrt auf

Selbstfahrhaubitzen hielten im Jahr 2025 einen Anteil von 49,79 % der Nachfrage, gestützt durch Mobilitätsvorteile in Gegenartillerieumgebungen. Dennoch ist Raketenartilleriemunition bis 2031 für eine CAGR von 5,74 % vorgesehen, wie Lockheed Martins GMLRS-Vertrag über 1,1 Milliarden USD verdeutlicht. Die Exporte von Südkoreas K239 Chunmoo sollen eine derivative Munitionsnachfrage von über 500 Millionen USD bis 2028 generieren. Gezogene Systeme wie das M777A2 erfüllen Nischenrollen für Luftlandetruppen, während Mörser und Schiffsgeschütze weiterhin Nahunterstützungs- und Seefeuernisc hen besetzen.

Die Marktgröße des Artilleriemunitionsmarktes für Raketenartilleriegeschosse wächst in Europa und dem indopazifischen Raum am schnellsten, wo die Tiefenfeuer-Doktrin eine Reichweite von 70 Kilometern oder mehr schätzt. Die Plattformspezifität erschwert die Austauschbarkeit: Ein auf den 52-Kaliber-Lauf der PzH 2000 abgestimmtes Geschoss kann in einem 39-Kaliber-K9-Thunder unterdurchschnittlich abschneiden, was mehrvariantige Bestände erfordert und Lieferanten veranlasst, technische Tiefe über verschiedene Rohrlängen hinweg aufrechtzuerhalten.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 einen Umsatzanteil von 37,61 %, der hauptsächlich durch die 3-Milliarden-USD-Initiative des US-Verteidigungsministeriums (DoD) zur Erhöhung der monatlichen 155-mm-Produktion auf 100.000 bis Ende 2025 angetrieben wurde. Übertragungen von mehr als 2 Millionen Geschossen an die Ukraine bis Ende 2024 schaffen Nachfüllaufträge, die hohe Produktionsraten auch nach der unmittelbaren Konfliktphase aufrechterhalten. Die Marktgröße des Artilleriemunitionsmarktes für US-vorpositionierte Bestände in Guam, Japan und Australien soll mit der Reifung der pazifischen Verteidigungsplanung wachsen. Kanadas M777A2-Kauf über 850 Millionen CAD (621,83 Millionen USD) sichert einen jahrzehntelangen Munitionsstrom, während Mexikos Budget seine M101- und M114-Flotten betriebsbereit, aber statisch hält.

Für den asiatisch-pazifischen Raum wird eine CAGR von 5,17 % prognostiziert, gestützt durch Indiens Engagement, die 155-mm-Geschosskapazität bis 2027 auf 240.000 Geschosse zu verdoppeln, und Südkoreas Munitionsvertragsportfolio über 1,2 Billionen KRW (836,50 Millionen USD) bis 2030. Japans Budgeterhöhung um 16 % finanziert Munition für den Typ-19-Haubitze, und Chinas Norinco betreibt sechs dedizierte Artillerie-Raketenwerke, die Exportaufträge bedienen, welche, obwohl undurchsichtig, den Wettbewerb in Afrika und Lateinamerika verschärfen. Von der Abschreckung getriebene Budgets in Taiwan und Australien sichern implizit langfristige Geschossbestellungen, was die regionale Nachfrage auch unter wechselnden politischen Koalitionen stärkt.

Europas Wiederaufschwung wird durch das SAFE-Darlehen über 51,44 Milliarden USD und Rheinmetalls Bundeswehr-Rahmenvertrag untermauert, was den Block positioniert, um bis 2028 mit Nordamerika beim Produktionsvolumen zu konkurrieren. Polens Partnerschaftswerk strebt 150.000 Geschosse jährlich bis 2027 an, Deutschlands MACS-Auftrag über 200.000 Geschosse stimuliert die Unterauftragsvergabe in der gesamten Region, und das Vereinigte Königreich investiert 300 Millionen GBP (404,89 Millionen USD) in Glascoed für 152-mm-Produktionslinien. Frankreich, Schweden und Norwegen knüpfen jeweils nationale Finanzierung an die ukrainische Nachversorgung, was planbare mehrjährige Auftragsbücher schafft und gleichzeitig Kapazitäten verteilt, um das Risiko einer Einzelstandortabhängigkeit zu mindern. Die russische Produktion läuft weiterhin in großem Maßstab und zielt auf einen engen Exportclub ab, der die Überschneidung mit NATO-Käuferpools begrenzt.

Wettbewerbslandschaft

Die globale Kapazität ist mäßig konzentriert, wobei Rheinmetall AG, BAE Systems plc, General Dynamics Corporation, Nammo AS und Elbit Systems Ltd. einen Großteil der installierten Geschossproduktion kontrollieren. Lokalisierungsauflagen treiben jedoch neue Marktteilnehmer und Gemeinschaftsunternehmen voran. Rheinmetalls Werk in Litauen und das polnische Gemeinschaftsunternehmen von BAE Systems signalisieren eine Verlagerung hin zu verteilter Fertigung, die politische Risiken reduziert und mit den Anforderungen an inländischen Wertschöpfungsanteil übereinstimmt. Nammo nutzt norwegische Staatsunterstützung, um unempfindliche Munitionstreibstoffe hochzuskalieren. Gleichzeitig gewinnt Elbit Systems durch die vertikale Integration von Lenkelektronik Marktanteile, wie ihr Raketenartillerie-Vertrag über 270 Millionen USD im Jahr 2024 belegt. Die Patentaktivität stieg zwischen 2023 und 2025 um 34 %, wobei Northrop Grumman bei Präzisionsalgorithmen und Rheinmetall bei Formulierungen führt, was F&E-Differenzierung jenseits bloßer Skaleneffekte demonstriert.

Preisdruck entsteht durch das chinesische staatseigene Unternehmen Norinco, dessen 155-mm-Geschosse westliche Angebote in afrikanischen Ausschreibungen um 30 % unterbieten, obwohl Qualitätsmängel und ITAR-versagte Lenktechnologie die Durchdringung in Allianzmarkten weiterhin begrenzen. Startups im Bereich der additiven Fertigung entwickeln Kupferführungsringe und Aluminiumlithium-Zündergehäuse und bieten nach Hochlaufen der Stückzahlen bis 2027 Kosteneinsparungen von 10–18 %, was die Markteintrittsbarrieren für volumenschwache Nischenlieferanten potenziell neu gestaltet. Etablierte Anbieter reagieren durch lizenzbasierte Lizenzierung und stellen so sicher, dass sie Margen auch dann abschöpfen, wenn inländische Ausgleichsverpflichtungen eine lokale Montage vorschreiben.

Branchenführer im Artilleriemunitionsmarkt

Rheinmetall AG

General Dynamics Corporation

BAE Systems plc

Elbit Systems Ltd.

Nammo AS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: MSM Group North America sicherte sich einen Vertrag über 635 Millionen USD von der US Army zur Planung, Errichtung und Inbetriebnahme des Zukünftigen Artilleriekomplexes (Future Artillery Complex, FAC) in der Iowa Army Ammunition Plant.

- Juni 2024: ST Engineering sicherte sich Verträge über mehr als 100 Millionen USD zur Lieferung von NATO-standardkonformer 155-mm-Munition an europäische Nationen.

- Juni 2024: KNDS France sicherte sich einen Vertrag von der französischen Beschaffungsbehörde Direction générale de l'armement (DGA) zur Unterstützung der Entwicklung der hochpräzisen gelenkten Munition KATANA. Diese 155-mm-Munition, die innerhalb der nächsten zwei Jahre zur Beschaffung verfügbar sein soll, verfügt über modernste Lenktechnologie und gewährleistet punktgenaue Präzision auf wenige Meter genau.

Berichtsumfang des globalen Artilleriemunitionsmarktes

Artilleriemunition bezeichnet die Art von Munition, die darauf ausgelegt ist, aus Artilleriegeschützen abgefeuert zu werden und auf große Entfernungen zu wirken. Es gibt viele verschiedene Arten von Artilleriemunition, aber diese Art ist üblicherweise hochexplosiv und darauf ausgelegt, beim Aufprall in Fragmente zu zerspringen und dadurch den Schaden zu maximieren. Gängige Arten von Artilleriemunition umfassen hochexplosive Geschosse, Rauchgeschosse, Leuchtgeschosse und Übungsgeschosse. Einige Artilleriegranaten sind als Streumunition konzipiert.

Der Artilleriemunitionsmarkt ist nach Geschosstyp, Lenkungsmechanismus, Antrieb/Ladungstyp, Plattformtyp und Geografie segmentiert. Nach Geschosstyp ist der Markt segmentiert in hochexplosiv (HE), Rauch und Beleuchtung, Doppelzweck-verbesserte konventionelle Munition (DPICM), Abbrennsatz/raketenunterstütztes Projektil (RAP), sensorgesteuerte Munition/Streumunition, präzisionsgelenkte Munition und Übung/Blindgänger. Nach Lenkungsmechanismus ist der Markt segmentiert in ungelenkt, GPS-gelenkt, lasergelenkt und trägheits-/hybridgelenkt. Nach Antrieb/Ladungstyp ist der Markt segmentiert in konventionelle Ladungen, Modulares Artillerieladesystem (MACS) und Geschosse mit erweiterter Reichweite sowie Submunitionsgeschosse. Nach Plattformtyp ist der Markt segmentiert in gezogene Haubitzen, Selbstfahrhaubitzen, Mörser (größer als 81 mm), Raketenartillerie (Mehrfachraketenwerfer) und Schiffsgeschütze. Der Bericht umfasst auch die Marktgrößen und Prognosen für den Artilleriemunitionsmarkt in wichtigen Ländern der verschiedenen Regionen. Für jedes Segment wird die Marktgröße in Wertangaben (USD) bereitgestellt.

| Hochexplosiv (HE) |

| Rauch und Beleuchtung |

| Doppelzweck-verbesserte konventionelle Munition (DPICM) |

| Abbrennsatz/raketenunterstütztes Projektil (RAP) |

| Sensorgesteuerte Munition/Streumunition |

| Präzisionsgelenkte Munition |

| Übung/Blindgänger |

| Ungelenkt |

| GPS-gelenkt |

| Lasergelenkt |

| Trägheits-/Hybridlenkung |

| Konventionelle Ladungen |

| Modulares Artillerieladesystem (MACS) |

| Geschosse mit erweiterter Reichweite und Submunitionsgeschosse |

| Gezogene Haubitzen |

| Selbstfahrhaubitzen |

| Mörser (größer als 81 mm) |

| Raketenartillerie (Mehrfachraketenwerfer) |

| Schiffsgeschütze |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Geschosstyp | Hochexplosiv (HE) | ||

| Rauch und Beleuchtung | |||

| Doppelzweck-verbesserte konventionelle Munition (DPICM) | |||

| Abbrennsatz/raketenunterstütztes Projektil (RAP) | |||

| Sensorgesteuerte Munition/Streumunition | |||

| Präzisionsgelenkte Munition | |||

| Übung/Blindgänger | |||

| Nach Lenkungsmechanismus | Ungelenkt | ||

| GPS-gelenkt | |||

| Lasergelenkt | |||

| Trägheits-/Hybridlenkung | |||

| Nach Antrieb/Ladungstyp | Konventionelle Ladungen | ||

| Modulares Artillerieladesystem (MACS) | |||

| Geschosse mit erweiterter Reichweite und Submunitionsgeschosse | |||

| Nach Plattformtyp | Gezogene Haubitzen | ||

| Selbstfahrhaubitzen | |||

| Mörser (größer als 81 mm) | |||

| Raketenartillerie (Mehrfachraketenwerfer) | |||

| Schiffsgeschütze | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Artilleriemunitionsmarkt heute?

Der Artilleriemunitionsmarkt wird im Jahr 2026 auf 5,70 Milliarden USD geschätzt und soll bis 2031 auf 7,51 Milliarden USD anwachsen, was einer CAGR von 5,67 % entspricht.

Welcher Geschosstyp erzielt den höchsten Umsatz?

Hochexplosive (HE) Geschosse führen mit einem Anteil von 51,74 % am Umsatz 2025.

Was treibt die Verlagerung hin zu GPS-gelenkter Munition an?

Langreichweitige Präzisionsfeuerprogramme und die Notwendigkeit zur Schonung von Beständen fördern die Einführung, was zu einer prognostizierten CAGR von 6,41 % für GPS-gelenkte Geschosse bis 2031 führt.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Anhaltend wachsende Verteidigungsbudgets in Indien, Südkorea und Japan in Verbindung mit exportgebundener Nachfrage aus K9-Thunder-Programmen treiben eine CAGR-Prognose von 5,17 % an.

Wie wirken sich Rohstoffpreise auf Hersteller aus?

Ein Anstieg der Nitrocellulosepreise um 32 % und erhöhte Kupferkosten verringern die Margen für Lieferanten ohne langfristige Absicherungen um bis zu 300 Basispunkte.

Welche Unternehmen dominieren das aktuelle Angebot?

Rheinmetall AG, BAE Systems plc, General Dynamics Corporation, Nammo AS und Elbit Systems Ltd. kontrollieren zusammen etwa 55 % der installierten Kapazität.

Seite zuletzt aktualisiert am: