Marktgröße und Marktanteil für Multi-Touch-Attribution

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

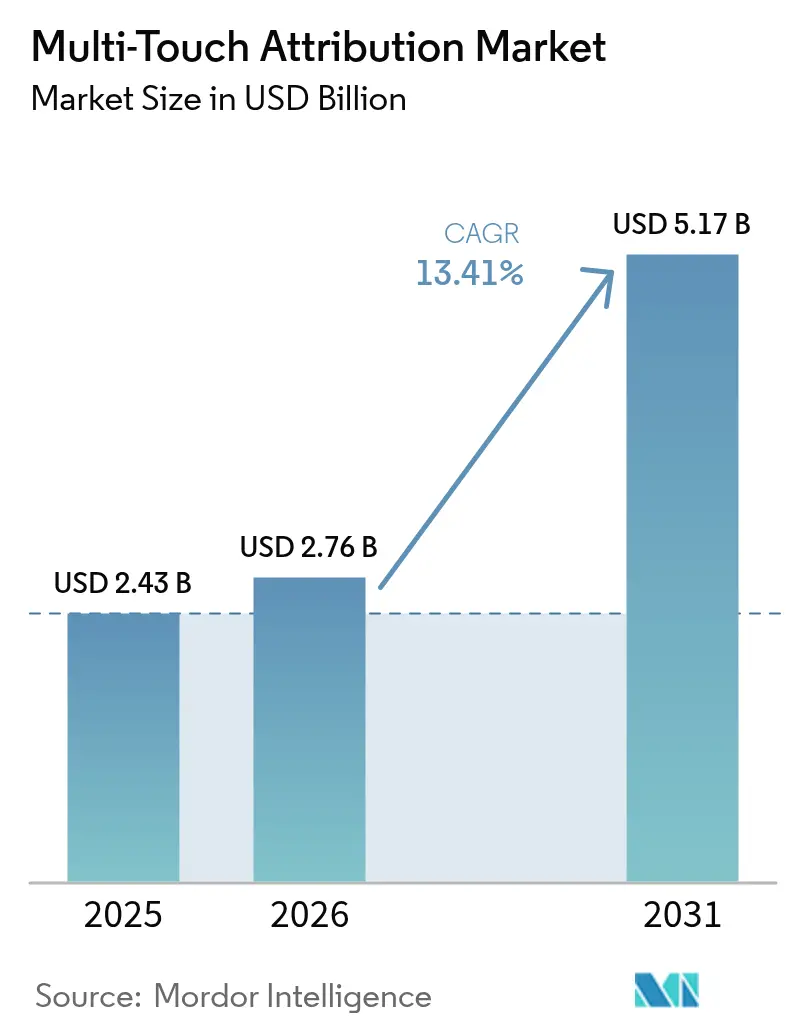

| Marktgröße (2026) | 2.76 Milliarden US-Dollar |

| Marktgröße (2031) | 5.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.41% CAGR |

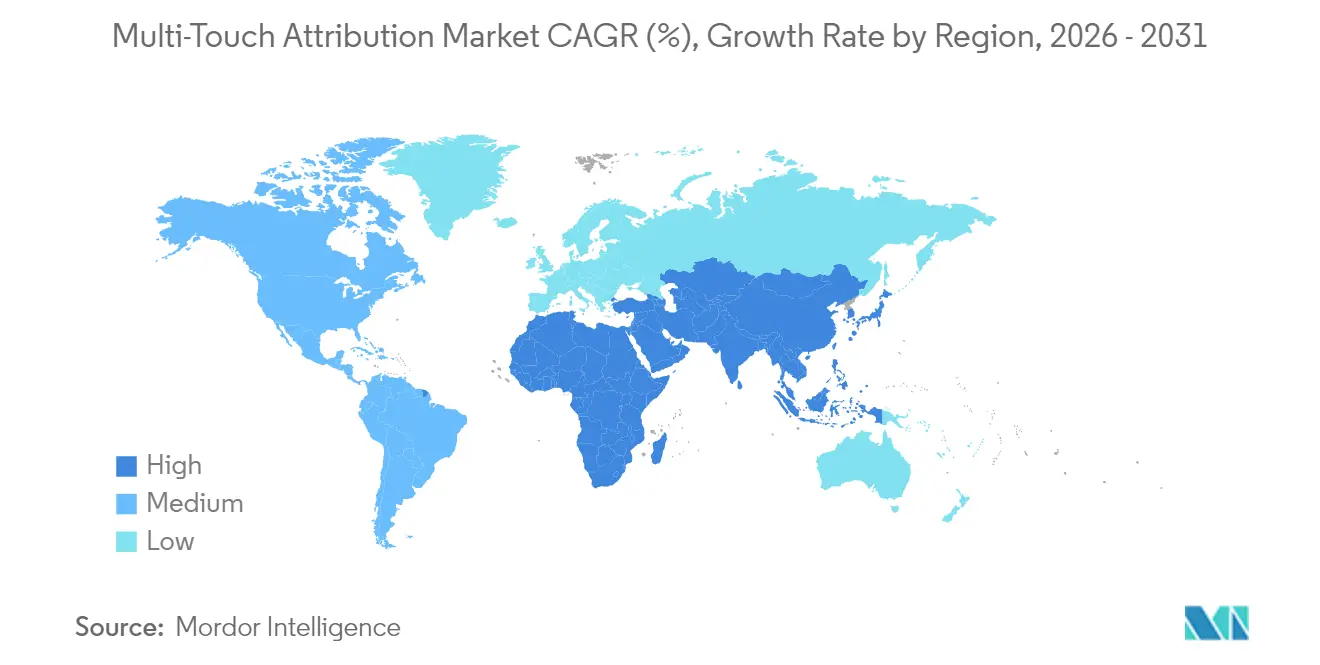

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

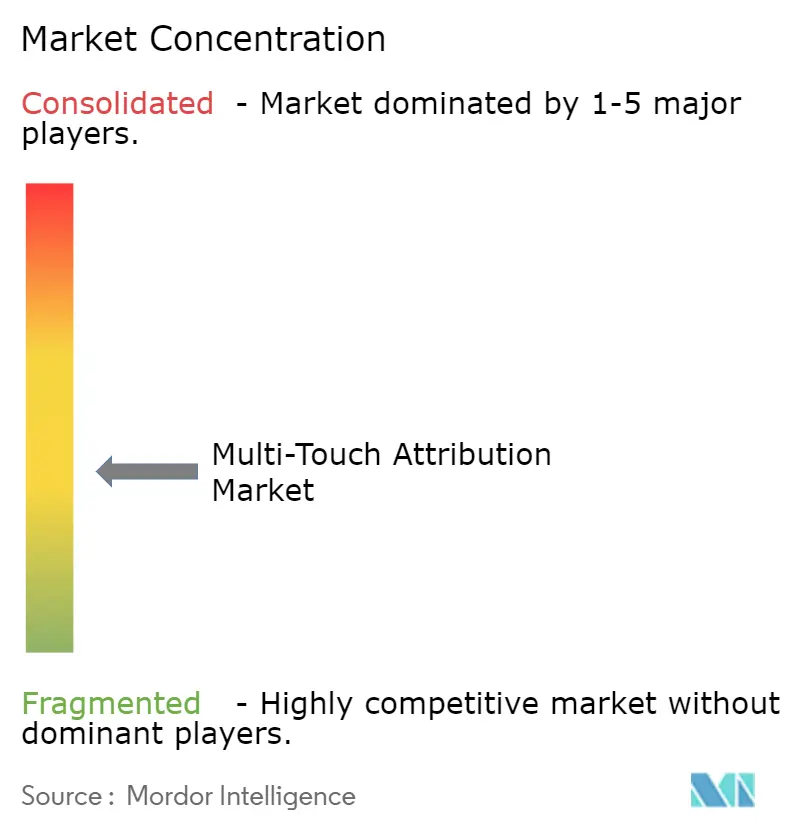

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Multi-Touch-Attribution von Mordor Intelligence

Die Marktgröße für Multi-Touch-Attribution wird im Jahr 2026 auf 2,76 Milliarden USD geschätzt und wächst gegenüber dem Wert von 2,43 Milliarden USD im Jahr 2025, mit Prognosen für 2031, die 5,17 Milliarden USD zeigen, und wächst mit einer CAGR von 13,41 % über den Zeitraum 2026–2031. Das anhaltende Wachstum spiegelt die rasche Hinwendung zum datenschutzorientierten Marketing, die Ausbreitung des Omnichannel-Handels und den wachsenden Bedarf an der Verknüpfung von Online- und Offline-Kundendaten wider. Die Nachfrage ist dort am stärksten, wo programmatische Werbung, vernetztes Fernsehen und Retail-Media aufeinandertreffen, was Anbieter dazu veranlasst, erweiterte Identitätsauflösungs- und Einwilligungsverwaltungsfunktionen einzubetten.[1]Interactive Advertising Bureau, "Digitales Außenwerbungs- und In-Store-Retail-Media-Playbook 2024," iab.com Algorithmische Modelle sind zur bevorzugten Wahl für anspruchsvolle Marketer geworden, während cloudnative Bereitstellungen dominieren, da Unternehmen immer größere Datensätze in Echtzeit verarbeiten. Gleichzeitig ermöglichen Software-als-Dienstleistung-Preisgestaltung und Low-Code-Schnittstellen kleinen und mittleren Unternehmen die Einführung von Messmethoden, die bisher großen Marken vorbehalten waren. Die Wettbewerbsdynamik bleibt aktiv, wobei Technologiekonzerne KI-gestützte Erkenntnisse ausbauen und spezialisierte Anbieter Werkzeuge für Mobile-First-Kampagnen maßschneidern.

Wichtigste Erkenntnisse des Berichts

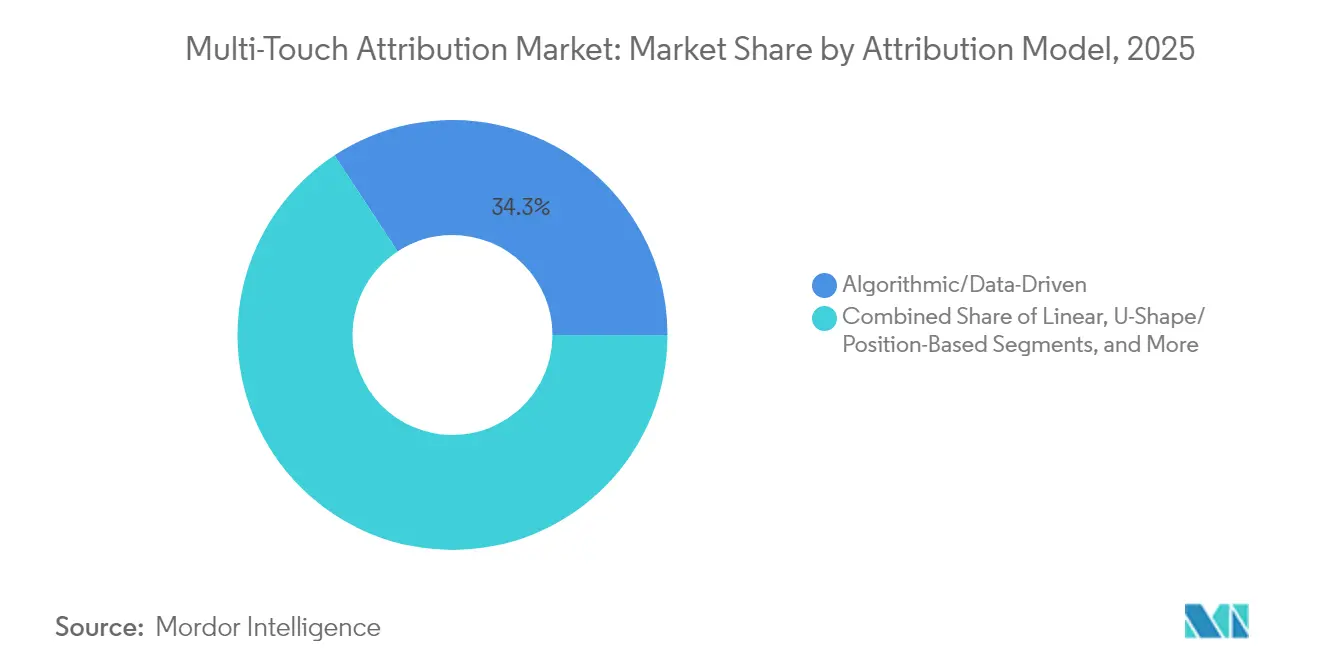

- Nach Attributionsmodell hielten algorithmische und datengesteuerte Ansätze im Jahr 2025 einen Marktanteil von 34,25 % am Markt für Multi-Touch-Attribution und wachsen bis 2031 mit einer CAGR von 14,05 %.

- Nach Komponente behielt Lösungen im Jahr 2025 einen Umsatzanteil von 69,10 %, während Dienstleistungen mit einer CAGR von 15,85 % bis 2031 die schnellste Expansion verzeichnen.

- Nach Bereitstellungsmodus machten Cloud-Plattformen im Jahr 2025 73,90 % der Marktgröße für Multi-Touch-Attribution aus und wachsen bis 2031 mit einer CAGR von 13,22 %.

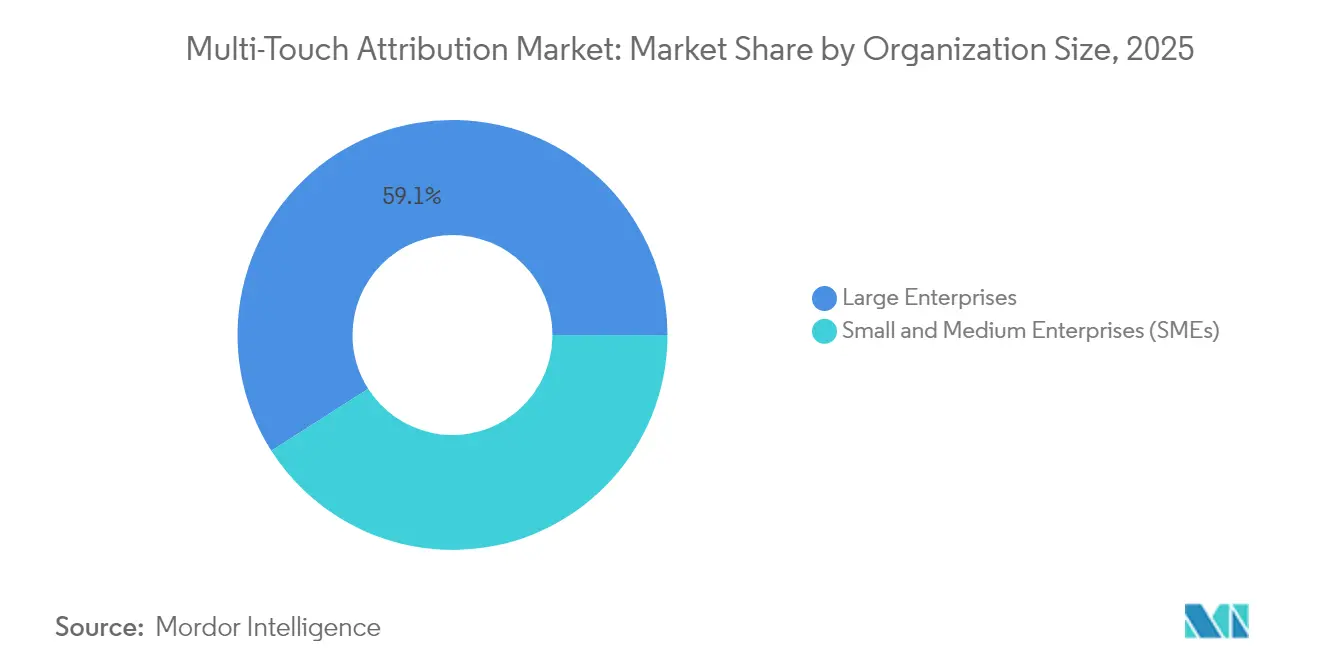

- Nach Unternehmensgröße beherrschten Großunternehmen im Jahr 2025 einen Anteil von 59,05 %, doch KMU verzeichnen mit 15,90 % die stärkste CAGR bis 2031.

- Nach Endbenutzer führte Einzelhandel und E-Commerce im Jahr 2025 mit einem Anteil von 24,10 %; Gesundheitswesen und Biowissenschaften beschleunigen sich bis 2031 mit einer CAGR von 16,85 %.

- Nach Geografie trug Nordamerika 39,20 % des Umsatzes im Jahr 2025 bei, während Asien-Pazifik mit einer CAGR von 14,85 % bis 2031 alle Regionen übertreffen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Multi-Touch-Attribution

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende First-Party-Daten-Strategien | +2.8% | Global; frühe Verbreitung in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Omnichannel-Handelskomplexität in Asien | +3.2% | Asien-Pazifik-Kern; Ausstrahlungseffekte auf Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Expansion von Retail-Media-Netzwerken | +2.1% | Nordamerika und EU; im Entstehen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Programmatische Adoption von vernetztem Fernsehen | +1.9% | Nordamerika; früher Rollout in der EU | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Marketing-Automatisierungs-Bündel | +2.4% | Global; geführt von Nordamerika | Mittelfristig (2–4 Jahre) |

| Self-Service-Software-als-Dienstleistung-Plattformen für KMU | +1.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende First-Party-Daten-Strategien durch cookielose Browser befeuert

Die Abkehr von Drittanbieter-Cookies hat Unternehmen dazu veranlasst, einwilligungsbasierte Datengrundlagen auf Basis von Kundendatenplattformen aufzubauen.[2]Teradata, "First-Party-Daten: Gedeihen im Zeitalter der Datenschutzregulierung," teradata.com Marken, die Identitätsauflösung, differenzielle Privatsphäre und sichere Berechnungsverfahren integrieren, berichten über höheren Lebenszeitwert und niedrigere Akquisitionskosten. Da sich die Datenflüsse von probabilistisch auf deterministisch verlagern, steigt die Nachfrage nach Attributions-Engines, die gehashte E-Mails, Treueprogramm-IDs und Clean-Room-Ergebnisse verarbeiten und dabei regionale Datenschutzgesetze einhalten können. Anbieter, die native Einwilligungsorchestrierung und robuste Governance einbetten, gewinnen große Aufträge, insbesondere in regulierten Branchen.

Verbreitung des Omnichannel-Einzelhandels in Asien befeuert komplexe Customer Journeys

Einzelhändler in Asien-Pazifik kombinieren nun In-App-, Livestream- und stationäre Touchpoints innerhalb von Super-Apps und einheitlichen digitalen Geldbörsen und erzeugen dabei komplexe Conversion-Pfade. Generation-Z-Käufer erwarten nahtlose Erlebnisse und zwingen Händler dazu, Attribution einzusetzen, die soziale Entdeckung, QR-Code-Aktivierungen und Ladenverkäufe in einem einzigen Graphen abbildet. Frühe Anwender bestätigen zweistellige Verbesserungen der Marketingeffizienz, nachdem sie von Last-Click auf algorithmische Modelle umgestellt haben, die in der Lage sind, Upper-Funnel-Interaktionen zu gewichten.

Aufstieg von Retail-Media-Netzwerken steigert den Bedarf an Offline-zu-Online-Attribution

Einzelhändler haben First-Party-Warenkorb-Daten in eine Werbemöglichkeit im Wert von 100 Milliarden USD umgewandelt, doch Werbetreibenden fehlt nach wie vor Klarheit darüber, wie Impressionen vor Ort sich in Ladenverkäufe übersetzen. Die Integration von digitalen Bildschirmen im Geschäft, vernetztem Fernsehen und Abholservices am Straßenrand erfordert Messungen, die Kassendaten, Treueprogramm- und Medienprotokolle zusammenführen. Plattformen, die Closed-Loop-Reporting und KI-gestütztes Ertragsmanagement unterstützen, etablieren sich als bevorzugte Partner sowohl für Marken als auch für Einzelhändler und beschleunigen die Ausgaben in Richtung Netzwerke, die inkrementelle Umsätze nachweisen können.

Programmatische Adoption von vernetztem Fernsehen in Nordamerika

Streaming-Haushalte übersteigen mittlerweile die Zahl der traditionellen Kabelseher, was Marken dazu bringt, Budgets in Richtung programmatisches vernetztes Fernsehen zu verlagern. Vermarkter müssen Exponierungen auf Haushaltsebene mit geräteübergreifenden Web-Besuchen und App-Installationen verknüpfen. Attributionsanbieter bauen graphenbasierte Verbindungen zwischen Smart-TV-Kennungen und mobilen IDs auf und ermöglichen so eine Echtzeit-Neuverteilung von Budgets. Compliance-Anforderungen rund um die Einwilligung der Zuschauer und die Datenweitergabe haben die Rolle datenschutzerhaltender Messfunktionen erweitert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutzbestimmungen schränken die Signalerfassung ein | -1.8% | EU und Kalifornien; global expandierend | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel im Marketing-Betrieb | -1.2% | Global; akut in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Steigende Datenspeicherkosten | -0.9% | Global | Mittelfristig (2–4 Jahre) |

| API-Beschränkungen durch abgeschottete Ökosysteme | -0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Signalverlust durch Datenschutzbestimmungen behindert die Datenerfassung

Vorschriften wie DSGVO und CPRA schränken Cookies, websiteübergreifendes Tracking und Benutzerprofilierung ein. Vermarkter stehen vor dünneren Datensätzen, einer stärkeren Abhängigkeit von modellierten Conversions und aufwändigeren Einwilligungs-Workflows. Viele reagieren mit Investitionen in Clean Rooms und additive Rauschtechniken, doch die Attributionsgenauigkeit sinkt dennoch, wenn die Opt-out-Raten steigen. Compliance-Ausgaben lenken Budgets von Innovationen ab, und ständige Richtlinienänderungen schaffen Planungsunsicherheit.

Fachkräftemangel im Marketing-Betrieb für den Einsatz fortgeschrittener Analysemethoden

Effektive Multi-Touch-Attribution erfordert Spezialisten, die in den Bereichen Datentechnik, Statistik und Medienaktivierung versiert sind. Die Nachfrage übersteigt das Angebot bei weitem, was Bereitstellungszyklen verlängert und Gehälter in die Höhe treibt. Organisationen lagern häufig Integration, Modellkalibrierung und Experimente aus, was die Gesamtbetriebskosten erhöht. Das Defizit ist am stärksten bei hochqualifizierten Aufgaben wie Inkrementalitätstests und kausaler Inferenz, was das Tempo begrenzt, mit dem Unternehmen fortschrittliche Fähigkeiten nutzen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Attributionsmodell: Algorithmische Dominanz bei zunehmender Messreife

Algorithmische und datengesteuerte Frameworks kontrollierten im Jahr 2025 einen Anteil von 34,25 % und werden bis 2031 mit einer CAGR von 14,05 % wachsen, was den klaren Wandel von regelbasierten zu maschinellen Lernansätzen markiert. Diese Modelle analysieren Milliarden von Touchpoints, um Conversion-Credits dynamisch zuzuweisen, konstantes Regelanpassen zu eliminieren und die Vorhersagegenauigkeit zu steigern. Lineare, Zeitverfall- und U-Form-Ansätze bestehen für Übergangsvorgaben oder Einzelkanalankampagnen fort, verlieren aber an Boden, da Vermarkter höhere Werberenditen unter probabilistischen, KI-gestützten Berechnungen beobachten. Meridian, Mix Modeler und ähnliche Angebote betten kausale Inferenz ein, die den wahren Uplift benchmarkt, während Self-Service-Schnittstellen es nicht-technischen Teams ermöglichen, Tests ohne Programmierung zu starten.

Kontinuierliche Investitionen in algorithmische Engines werden den Markt für Multi-Touch-Attribution ankurbeln, da Marken schnellere Erkenntnisse und geräteübergreifende Granularität fordern. Wenn fortschrittliche Methoden mit Datenschutz-Tech-Schichten kombiniert werden, bringen Unternehmen Compliance und Leistung in Einklang und verstärken den Adoptionsschwung. Frühe Pilotprojekte zeigen, dass Marken, die Last-Click durch algorithmische Modelle ersetzt haben, verschwendete Ausgaben um zweistellige Prozentsätze reduziert haben und Budgets auf zuvor unterbewertete Kanäle lenken.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Komponente: Dienstleistungswachstum signalisiert Implementierungskomplexität

Lösungen lieferten im Jahr 2025 noch 69,10 % des Umsatzes, indem sie den zentralen Dateneingabe-, Modellierungs- und Visualisierungs-Stack bereitstellten, der den Markt für Multi-Touch-Attribution definiert. Doch Dienstleistungen beschleunigen sich mit einer CAGR von 15,85 %, da Unternehmen den Bedarf an Strategieberatung, Datenmapping und Modell-Governance erkennen. Große Marken beauftragen Integrationspartner, um Kassendaten, CRM-Ereignisse, Streaming-Protokolle und Einwilligungs-Strings zu verknüpfen, was unterstreicht, warum der Dienstleistungsumsatz schneller wächst als Lizenzen.

Managed Services sprechen darüber hinaus Organisationen an, die mit Fachkräftemangel konfrontiert sind. Ausgelagerte Analysten optimieren Algorithmusgewichtungen, führen Inkrementalitätsstudien durch und interpretieren Dashboards für Entscheidungen auf Führungsebene. Diese praxisnahe Unterstützung erhöht nicht nur die Erneuerungsraten für Plattformanbieter, sondern treibt auch inkrementelle Markterlöse an, da die Optimierung nach der Implementierung zu einem mehrjährigen Engagement wird.

Nach Bereitstellungsmodus: Cloudnativer Maßstab untermauert Echtzeit-Erkenntnisse

Cloud-Bereitstellungen machten 73,90 % des Umsatzes im Jahr 2025 aus und wachsen bis 2031 mit einer CAGR von 13,22 %. Elastisches Computing ermöglicht es Modellen, Conversion-Wahrscheinlichkeiten innerhalb von Minuten zu aktualisieren – eine kritische Fähigkeit, wenn Vermarkter täglich Ausgaben verlagern. Führende Anbieter betten auch Verschlüsselungsschlüsselverwaltung, Zero-Trust-Zugriff und Compliance-Zertifizierungen ein, was risikoaverse Käufer dazu bewegt, veraltete On-Premise-Stacks hinter sich zu lassen. Hybridoptionen sind für Unternehmen entstanden, die an Datensouveränitätsvorgaben gebunden sind, wobei rohe Kennungen in privaten Clustern verbleiben, während anonymisierte Aggregate zur Verarbeitung in die Cloud gesendet werden.

Latenzempfindliche Anwendungsfälle wie programmatisches Bieten und dynamische Kreativinhalte untermauern zusätzlich die Bedeutung der Cloud. Edge-Knoten können eine leichtgewichtige Attribution nahe am Benutzer ausführen und die Ergebnisse dann zur Modellverfeinerung mit zentralisierten Speichern synchronisieren. Anbieter, die in serverlose Mikrodienste und vektorisierte Datenbanken investieren, gewinnen Marktanteile, da die Abfragevolumina steigen.

Nach Unternehmensgröße: Software als Dienstleistung demokratisiert fortschrittliche Messungen für KMU

Großunternehmen vereinnahmten im Jahr 2025 59,05 % der Ausgaben dank globaler Präsenz, Omnichannel-Medienbudgets und dedizierten Analyseteams. Allerdings verzeichnen KMU eine CAGR von 15,90 %, da Abonnementmodelle, Schnellstart-Vorlagen und Drag-and-Drop-Konnektoren die Adoptionshürden senken. Anbieter betten automatisierte Empfehlungen ein, die Attributionsergebnisse in Gebots- und Budgetänderungen übersetzen und so schlanken Teams ermöglichen, ohne Data Scientists zu handeln.

Diese Trends verbreitern die adressierbare Basis für den Markt für Multi-Touch-Attribution. Da kleinere Werbetreibende ihren digitalen Stimmanteil ausbauen, suchen sie vor der Budgetskalierung nach Nachweisen inkrementeller Verkäufe. Erschwingliche Stufen mit nutzungsbasierter Preisgestaltung befriedigen diesen Bedarf und treiben Anbieter-Land-and-Expand-Strategien voran, die den langfristigen Umsatz steigern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endbenutzerbranche: Gesundheitswesen steigt durch Einblicke in die Patient Journey auf

Einzelhandel und E-Commerce blieben die primären Käufer und hielten im Jahr 2025 24,10 % des Umsatzes, da granulare Kaufdaten Händlern erlauben, Kanalmixe schnell zu testen. Dennoch übertrifft das Gesundheitswesen und die Biowissenschaftsbranche nun alle Sektoren mit einer CAGR von 16,85 %. Anbieter und Versicherungen müssen Patient Journeys verfolgen, die Awareness, Telemedizin-Konsultationen und Klinikbesuche umfassen, während sie strenge Datenschutzbestimmungen einhalten. Attributionsplattformen, die für HIPAA-konforme Umgebungen konfiguriert sind, bieten gehashte ID-Verarbeitung, Einwilligungs-Dashboards und Prüfpfade und ermöglichen so die Adoption.

Finanz-, Reise- und Medienunternehmen folgen eng und nutzen jeweils Attribution, um Akquisitionskosten zu senken und Inhalte zu personalisieren. Herausgeber von Finanz-Apps beispielsweise verbesserten die Nutzerbindung, nachdem sie auf Multi-Touch-Modelle umgestellt hatten, die Early-Funnel-Bildungskampagnen hervorheben. Dieses branchenübergreifende Lernen hält die Lösungs-Roadmaps breit und fördert vertikalisierte Angebote mit spezialisierten Schemas und Berichtsvorlagen.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 39,20 % des globalen Umsatzes, angetrieben durch umfangreiche programmatische Ausgaben, den Maßstab des vernetzten Fernsehens und frühe Akzeptanz für datenschutzverbessernde Technologien. Die Vereinigten Staaten sind das Epizentrum für KI-Experimente in der Marketingmessung, während Kanada die Omnichannel-Einzelhandelsanalyse vorantreibt und Mexiko als wachstumsstarke Grenze für die E-Commerce-Attribution aufsteigt.

Europa belegt den zweiten Platz, geprägt durch die Datenschutz-Grundverordnung, die datenschutzorientiertes Design als nicht verhandelbares Kaufkriterium positioniert. Deutschland bevorzugt B2B-Attribution für Fertigungsexportketten, das Vereinigte Königreich legt den Schwerpunkt auf Finanzen und Einzelhandel, und Frankreich baut die Retail-Media-Messung aus, da Supermärkte ihre Einnahmequellen diversifizieren. Die nordischen Länder stechen durch eine Mobile-First-Attributionssophistikation hervor, unterstützt durch eine breite 5G-Abdeckung und eine hohe App-Durchdringung.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 14,85 % bis 2031, was das mobil-zentrierte Verbraucherverhalten, Super-App-Ökosysteme und Live-Stream-Commerce widerspiegelt. China erprobt Attribution, die Live-Stream-Interaktionen, soziale Verweise und In-Store-QR-Code-Scans zusammenführt, und verdeutlicht so die Nachfrage nach Modellen, die verflochtene Touchpoints analysieren können. Japan treibt die geräteübergreifende Attribution für vernetztes Fernsehen und Gaming voran, während Indiens wachsende Infrastruktur für digitale Zahlungen den Attributionsbedarf in Einzelhandel und Fintech befeuert. Südostasiatische Märkte, von Singapur bis Indonesien, priorisieren Omnichannel-Analysen, da stationäre Handelsketten digitale Verkaufsflächen eröffnen. Insgesamt stellen diese Dynamiken sicher, dass der Markt für Multi-Touch-Attribution wachsende Budgets in allen wichtigen Geografien erschließt.

Wettbewerbslandschaft

Der Markt bleibt mäßig semifragmentiert, doch die Konsolidierung nimmt Fahrt auf. Technologieriesen bereichern native Clouds mit KI-gesteuerter Attribution – so beispielsweise steigerte Adobe den Umsatz im Bereich Digitale Erfahrung auf 1,46 Milliarden USD in Q2 2025, gestützt durch den KI-gestützten Mix Modeler. Unterdessen kombinierte die Übernahme von Rockerbox durch DoubleVerify für 85 Millionen USD im Februar 2025 Ergebnismessung mit Verifikation und signalisiert einen Trend zu Full-Funnel-Performance-Suiten.[4] DoubleVerify, "DoubleVerify übernimmt Rockerbox," ir.doubleverify.com

Spezialisierte Anbieter wie Adjust und AppsFlyer verteidigen Mobile- und In-App-Nischen durch tiefe SDK-Integrationen und Betrugsverhinderungsebenen. Edge-native Akteure sprechen datenschutzsensible Käufer mit serverseitigem Tagging und On-Device-Modellierung an. Cloud-Hyperscaler betten Attributions-APIs in umfassendere Analyse-Ökosysteme ein und sprechen Unternehmen an, die die Bequemlichkeit eines einzigen Anbieters suchen.

Strategische Partnerschaften konzentrieren sich auf Identitätsauflösung, Clean-Room-Konnektivität und Echtzeit-Aktivierung. Open-Source-Frameworks für kausale Inferenz werden in kommerzielle Angebote integriert und senken die Experimentierkosten. Anbieter, die bezahlte, eigene und verdiente Touchpoints in einem Modell vereinen und dabei den unterschiedlichen globalen Datenschutzvorschriften entsprechen, werden in den kommenden fünf Jahren besser als ihre Mitbewerber abschneiden.

Marktführer in der Multi-Touch-Attribution-Branche

Adobe, Inc.

Neustar, Inc.

Engagio, Inc.

Conversion Logic, Inc.

LeanData Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: DoubleVerify stimmte der Übernahme von Rockerbox für 85 Millionen USD zu und ergänzte damit seine Medienqualitätssuite um Multi-Touch-Attribution

- Dezember 2024: Adobe meldete einen Umsatz im Bereich Digitale Erfahrung von 1,46 Milliarden USD und verwies auf eine starke Nachfrage nach KI-gesteuerter Attribution

- November 2024: Adobe erweiterte die Experience Platform um generative KI-Dienste, die Echtzeit-Attributionserkenntnisse liefern

- August 2024: Foursquare lancierte Sales Impact und verknüpfte Transaktions- und Finanzdaten für ergebnisbasierte Messungen

Berichtsumfang des globalen Markts für Multi-Touch-Attribution

Multi-Touch-Attribution ist eine Methode zur Messung von Marketing. Alle Touchpoints auf der Customer Journey des Verbrauchers werden gemessen und jedem Kanal werden bestimmte Kreditanteile zugewiesen, damit Werbetreibende verstehen können, was jeder einzelne zur Conversion beigetragen hat.

Der Markt für Multi-Touch-Attribution ist segmentiert nach Endbenutzerbranche (Einzelhandel und E-Commerce, BFSI, IT und Telekommunikation, Unterhaltungselektronik, Reise & Tourismus sowie weitere Endbenutzerbranchen (Gesundheitswesen & Biowissenschaften und Medien & Unterhaltung)) sowie nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten (USD) angegeben.

| Algorithmisch/Datengesteuert |

| Linear |

| Zeitverfall |

| U-Form/Positionsbasiert |

| Sonstige (Benutzerdefiniert, Erster/Letzter Kontaktpunkt) |

| Lösungen | |

| Dienstleistungen | Beratung |

| Integration und Bereitstellung | |

| Support und Wartung |

| Cloud |

| On-Premise |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Einzelhandel und E-Commerce |

| BFSI |

| IT und Telekommunikation |

| Unterhaltungselektronik und Gebrauchsgüter |

| Reise und Tourismus |

| Gesundheitswesen und Biowissenschaften |

| Medien und Unterhaltung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Attributionsmodell | Algorithmisch/Datengesteuert | ||

| Linear | |||

| Zeitverfall | |||

| U-Form/Positionsbasiert | |||

| Sonstige (Benutzerdefiniert, Erster/Letzter Kontaktpunkt) | |||

| Nach Komponente | Lösungen | ||

| Dienstleistungen | Beratung | ||

| Integration und Bereitstellung | |||

| Support und Wartung | |||

| Nach Bereitstellungsmodus | Cloud | ||

| On-Premise | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | ||

| Großunternehmen | |||

| Nach Endbenutzerbranche | Einzelhandel und E-Commerce | ||

| BFSI | |||

| IT und Telekommunikation | |||

| Unterhaltungselektronik und Gebrauchsgüter | |||

| Reise und Tourismus | |||

| Gesundheitswesen und Biowissenschaften | |||

| Medien und Unterhaltung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südostasien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Multi-Touch-Attribution derzeit?

Der Markt beläuft sich im Jahr 2026 auf 2,76 Milliarden USD und soll bis 2031 5,17 Milliarden USD erreichen, was eine CAGR von 13,41 % widerspiegelt.

Welches Attributionsmodell wächst am schnellsten?

Algorithmische und datengesteuerte Modelle expandieren mit einer CAGR von 14,05 % und hielten im Jahr 2025 einen Anteil von 34,25 %, da Marken regelbasierte Ansätze hinter sich lassen.

Warum überholen Dienstleistungen Lösungen beim Wachstum?

Implementierungskomplexität, Datenschutz-Governance und der Fachkräftemangel im Marketing-Betrieb treiben eine CAGR von 15,85 % für Beratung, Integration und Managed Support an.

Welche Region wird die schnellste Adoption verzeichnen?

Asien-Pazifik soll bis 2031 mit einer CAGR von 14,85 % wachsen, bedingt durch Mobile-First-Verhaltensweisen und Super-App-Commerce-Ökosysteme.

Welche Branche entwickelt sich zum nächsten großen Anwender?

Gesundheitswesen und Biowissenschaften führen das künftige Wachstum mit einer CAGR von 16,85 % an, da Anbieter unter strengen Datenschutzbestimmungen Einblicke in die Patient Journey anstreben.

Wie fragmentiert ist die Wettbewerbslandschaft?

Die fünf führenden Anbieter kontrollieren weniger als 40 % des Umsatzes, was zu einem moderaten Konzentrationsindex von 6 und laufender Konsolidierungsaktivität führt.

Seite zuletzt aktualisiert am: