Marktgröße und Marktanteil für digitale Beschilderungs-Mediaplayer

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

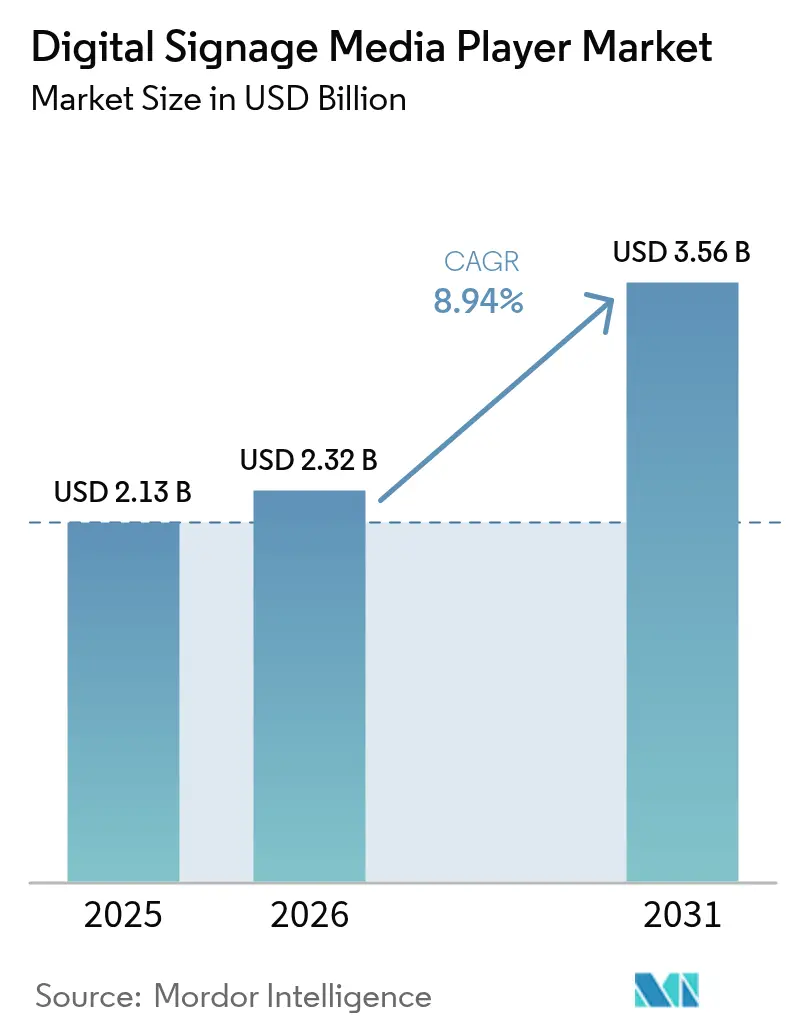

| Marktgröße (2026) | 2.32 Milliarden US-Dollar |

| Marktgröße (2031) | 3.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.94% CAGR |

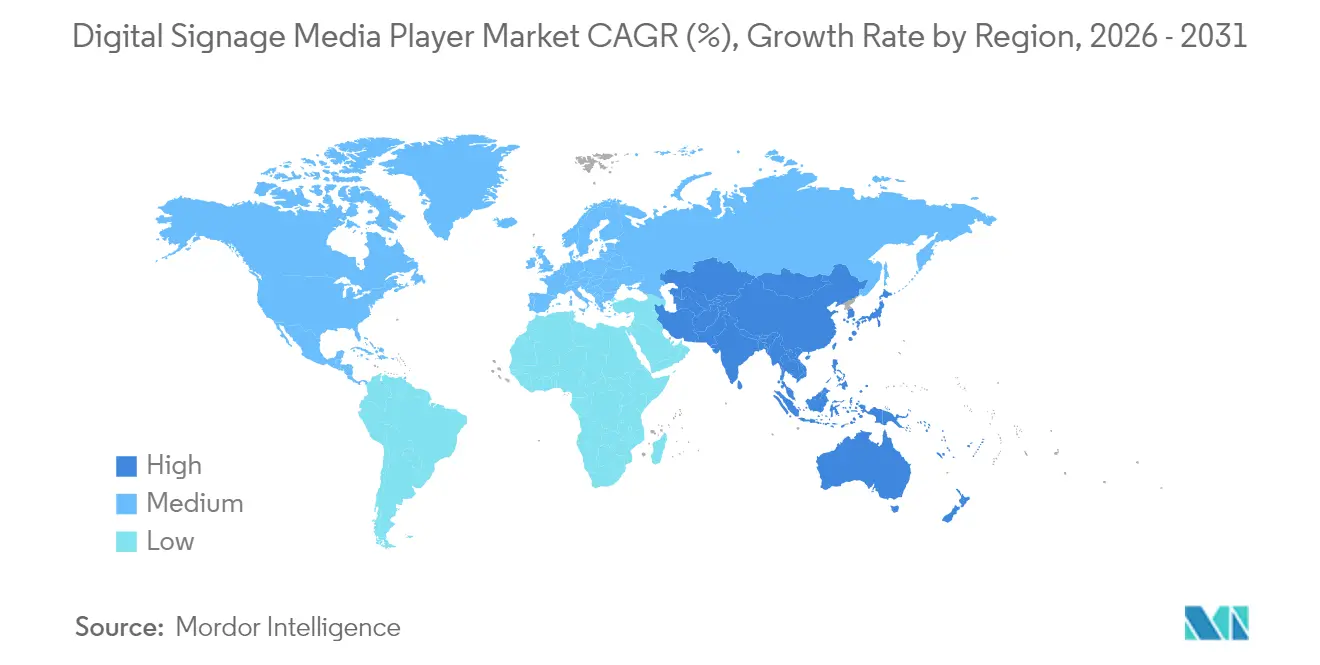

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für digitale Beschilderungs-Mediaplayer durch Mordor Intelligence

Die Marktgröße für digitale Beschilderungs-Mediaplayer wird im Jahr 2026 auf 2,32 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 2,13 Milliarden USD, mit Projektionen für 2031 von 3,56 Milliarden USD, was einem Wachstum von 8,94 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum wird durch die rasche Verknüpfung von System-on-Chip-Chipsätzen der nächsten Generation mit künstlicher Intelligenz auf dem Gerät vorangetrieben, die es Betreibern ermöglicht, Inhaltsentscheidungen auf Bildschirmebene zu automatisieren. Mediaprozessoren mit integrierter 4K- und 8K-Dekodierung passen nun in kompakte Formfaktoren, was es Einzelhandelsketten, Verkehrsknotenpunkten und Unternehmensgeländen ermöglicht, dynamische Nachrichten ohne sperrige Server zu skalieren. Sinkende Preise für Festkörperspeicher, verbesserte Wi-Fi-6-Leistung und cloud-native Content-Tools erweitern die adressierbare Basis kleiner und mittelständischer Unternehmen, während niedrigere LCD- und LED-Panelpreise den Schwung in preissensiblen Regionen aufrechterhalten. Der Wettbewerbsdruck steigt, da Displayhersteller Mediaplayer direkt in kommerzielle Panels einbetten und dadurch eigenständige Player-Anbieter dazu zwingen, sich durch Software, Analysen und Sicherheitsfunktionen zu differenzieren.

Wichtigste Erkenntnisse des Berichts

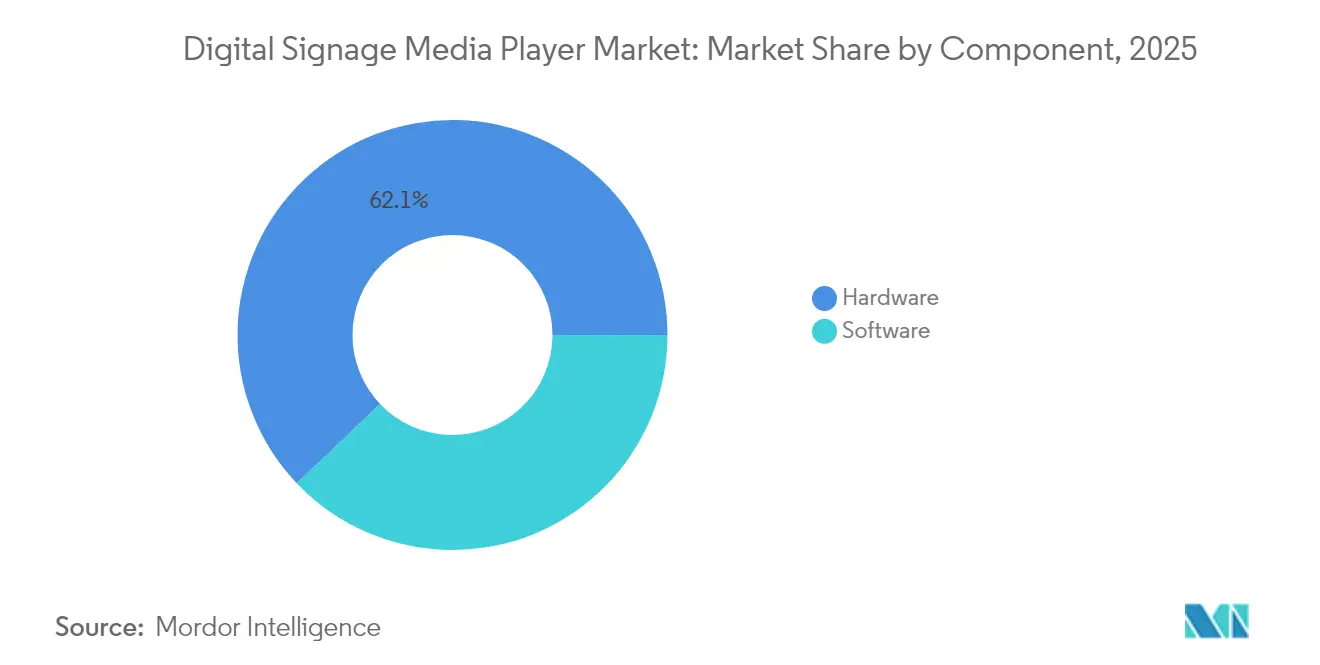

- Nach Komponente führte Hardware im Jahr 2025 mit einem Marktanteil von 62,10 % im Markt für digitale Beschilderungs-Mediaplayer, während Software bis 2031 mit einer CAGR von 10,12 % expandiert.

- Nach Produkt erzielten Geräte der Fortgeschrittenenklasse im Jahr 2025 einen Umsatzanteil von 46,30 %; Lösungen der Unternehmensklasse sollen bis 2031 mit einer CAGR von 10,22 % wachsen.

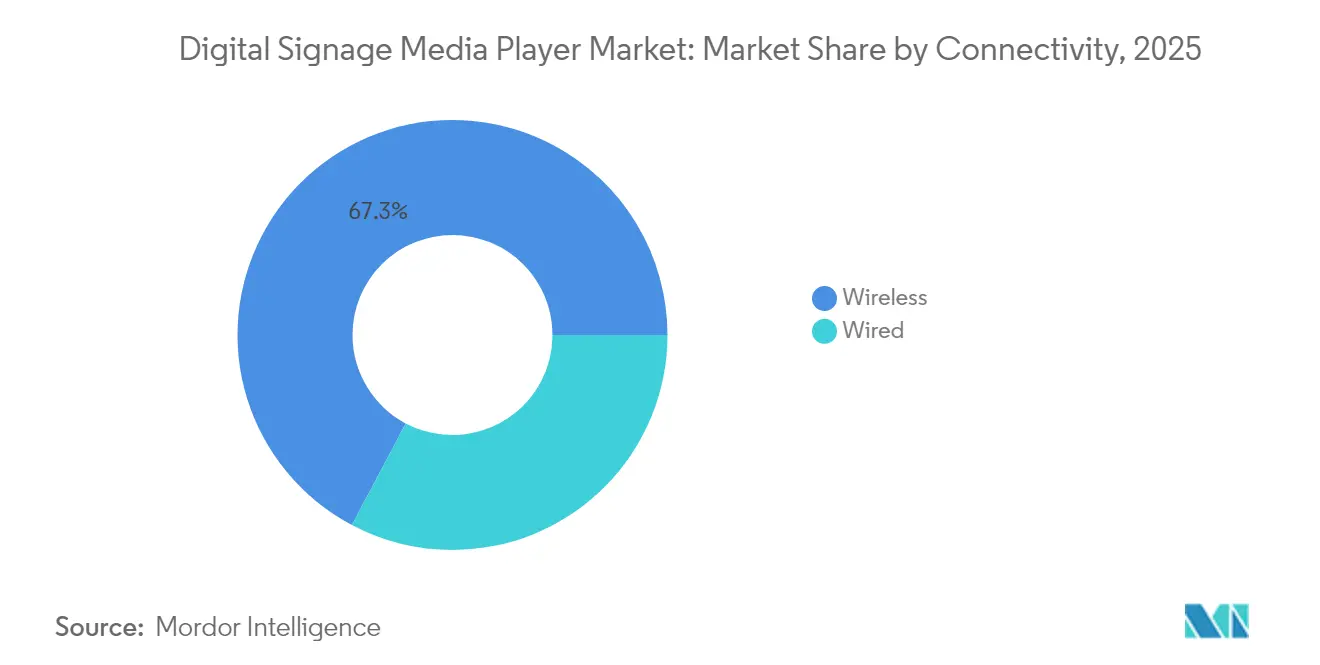

- Nach Konnektivität entfielen im Jahr 2025 67,25 % der Installationen auf kabellose Optionen, die bis 2031 mit einer CAGR von 11,48 % zunehmen.

- Nach Anwendung hielt der Einzelhandel im Jahr 2025 einen Anteil von 36,35 % an der Marktgröße für digitale Beschilderungs-Mediaplayer, während der Transport mit einer CAGR von 11,09 % bis 2031 wächst.

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 32,85 %, und Asien-Pazifik weist mit 11,95 % bis 2031 die höchste CAGR auf.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für digitale Beschilderungs-Mediaplayer

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Verbreitung von 4K/8K-SoC-basierten Mediaplayern | +2.10% | Global, mit früher Übernahme in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Sinkende SSD- und DRAM-Preise senken die Stücklistenkosten | -+1,80 % | Global, mit besonderem Vorteil für die APAC-Fertigung | Kurzfristig (≤ 2 Jahre) |

| Sinkende LCD/LED-Beschilderungs-Hardwarepreise | +1.40% | Global, mit stärkstem Einfluss auf preissensible APAC-Märkte | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Einzelhandelsanalysen für Echtzeit-Inhaltsauslöser | +1.90% | Nordamerika und EU-Einzelhandelsmärkte, Ausweitung nach APAC | Mittelfristig (2–4 Jahre) |

| Edge-KI-Inferenz zur Ermöglichung hyperlokaler Werbung | +1.60% | Global, mit Premium-Übernahme in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Open-Source-CMS-Ökosysteme verkürzen Aktualisierungszyklen | +0.90% | Global, mit besonderem Einfluss auf KMU-Installationen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von 4K/8K-SoC-basierten Mediaplayern

Mediengütige Chipsätze wie der MediaTek MT9679 integrieren native 8K-Dekodierung und verbrauchen dabei 40 % weniger Strom als diskrete GPU-Boards, was den Platzbedarf im Rack und den Servicebedarf in Verkehrsknotenpunkten und auf Unternehmensgeländen reduziert.[1]MediaTek Newsroom, "MediaTek kündigt MT9629 und MT9679 SoCs für Anwendungen im Bereich digitale Beschilderung an," mediatek.com BrightSignS XT1145-Linie verdeutlicht, wie Einplatinen-Designs externe Server überflüssig machen und die Gesamtbetriebskosten senken. Die kompakte Architektur ist zudem widerstandsfähig gegen Staubeinfall und Vibrationen und erschließt damit Außen- und Industrienischen. Da immer mehr Displays mit integrierter Rechenleistung ausgeliefert werden, entsteht im Markt für digitale Beschilderungs-Mediaplayer eine wachsende Nachfrage nach softwarezentrierter Orchestrierung anstelle von Ersatzhardware.

Sinkende SSD- und DRAM-Preise senken die Stücklistenkosten

Die NAND-Flash-Preise stiegen 2024 um 77 %, doch die Kosten pro Gigabyte verbesserten sich weiterhin, da Chips mit höherer Speicherdichte das Volumenangebot erreichten. Die Anbieter reagierten darauf, indem sie den eingebauten Speicher bei Mittelklasse-Playern verdoppelten und so reichhaltigere Videos und KI-Modelle ohne externe Laufwerke ermöglichten. Obwohl die DRAM-Preise aufgrund der Nachfrage nach KI-Servern stiegen, ermöglichten Controller-Fortschritte engere Speicher-Footprints, die Kostensteigerungen abfederten. Das Nettoergebnis hält die Preisniveaus bei Einstiegsgeräten stabil und sichert damit den Einsatz bei kleinen Einzelhändlern und QSR-Ketten in Südostasien.

Nachfrage nach Einzelhandelsanalysen für Echtzeit-Inhaltsauslöser

Samsung SmartSigns Pro bündelt KI-Kameras mit seiner VXT-Cloud-Plattform zu 199 USD pro Display pro Monat und ermöglicht es Franchisennehmern, Werbung an Verweildauer und Stimmung in Geschäften anzupassen.[2]Business Wire, "Samsung und Cielo arbeiten zusammen, um den Einzelhandel mit KI-gestützter Technologie für digitale Beschilderung neu zu definieren," iconnect007.com Echtzeit-Auslöser steigern die Konversionsraten und liefern Wiedergabenachweise, die die ROI-Argumentation bei Budgetüberprüfungen stärken. Die Vorlage erfüllt auch Markencompliance-Anforderungen, indem Layouts gesperrt, Angebote jedoch lokalisiert werden – ein entscheidendes Merkmal für Betreiber von Lebensmittelketten mit mehreren Standorten. Da die Datenschutzvorschriften strenger werden, bevorzugen Einzelhändler On-Device-Analysen, bei denen keine Gesichtsdaten in die Cloud übertragen werden, was den Bedarf an leistungsstarken lokalen Prozessoren im Markt für digitale Beschilderungs-Mediaplayer stärkt.

Edge-KI-Inferenz zur Ermöglichung hyperlokaler Werbung

Axiomtek und Edge Signal liefern nun lüfterlose Player mit neuronalen Beschleunigern, die Objekterkennung mit einer Latenz von unter 50 ms durchführen und es Bushaltestellen-Displays ermöglichen, Werbemittel basierend auf der Fußgängerdichte anzupassen. Das Design reduziert die vorgelagerte Bandbreite – ein Merkmal, das von telekommunikationsgeführten Smart-City-Pilotprojekten in Westeuropa geschätzt wird.[3]Bird & Bird, "Jährlicher TMT-Überblick China 2024 und Ausblick 2025 (II)," twobirds.com Über die Werbung hinaus überwacht derselbe Siliziumchip Warteschlangenlängen, Bestandslücken und die Einhaltung von Schutzausrüstungen und speist Unternehmens-Dashboards ohne spezialisierte Kameras. Diese Mehrfachanwendungsfälle erweitern die Rechtfertigung für Premium-Hardware-SKUs, die höhere Margen erzielen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Fragmentierte Beschilderungs-Betriebssystem- und CMS-Standards | -1.20% | Global, mit besonderem Einfluss auf Multi-Anbieter-Installationen | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsschwachstellen in SoC-Firmware | -0.80% | Global, mit erhöhter Besorgnis in regulierten Branchen | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenvolatilität bei industriellen GPUs | -1.50% | Global, mit akuten Auswirkungen auf spezialisierte Anwendungen | Kurzfristig (≤ 2 Jahre) |

| Aufstieg von E-Paper-Alternativen für stromsparende Beschilderung | -0.70% | Global, mit besonderem Einfluss auf Außen- und batteriebetriebene Anwendungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Beschilderungs-Betriebssystem- und CMS-Standards

Samsungs Einstellung von MagicINFO Cloud verpflichtet Kunden zur Migration zu VXT oder zum Neuaufbau auf einem anderen Stack bis Mai 2026 und verdeutlicht damit die Kosten proprietärer Abhängigkeiten.[4]M-Medientechnik, "Samsung VXT – Das innovative CMS für digitale Beschilderung für fortschrittliche Lösungen," m-medientechnik24.de Gastgewerbegruppen, die gemischte Geräteparks verschiedener Anbieter betreiben, jonglieren oft mit drei oder mehr Dashboards, was Schulungs- und Wartungsstunden erhöht. Obwohl Open-Source-Suiten wie Xibo RESTful-APIs fördern, halten Zertifizierungslücken große Systemintegratoren zurück. Das Fehlen einer neutralen Normungsorganisation verzögert die Masseneinführung von Plug-and-Play-Peripheriegeräten und verlangsamt die Einführung bei preissensiblen öffentlichen Ausschreibungen im Markt für digitale Beschilderungs-Mediaplayer.

Cybersicherheitsschwachstellen in SoC-Firmware

Das Hong Kong Computer Emergency Response Team Coordination Centre (HKCERT) hat Schwachstellen zur Rechteausweitung in veralteten Linux-Kerneln dokumentiert, die in Mediaplayern eingebettet sind, und warnt, dass Angreifer in breitere Unternehmensnetzwerke eindringen können.[5]HKCERT, "IoT-Sicherheitsrichtlinien für digitale Beschilderungssysteme," hkcert.org Firmware-Patches werden selten automatisiert, sodass Geräte in Deckenmontierungen oder Kiosk-Gehäusen jahrelang ohne Updates bleiben. Branchen wie das Gesundheitswesen und der Lufttransport fordern nun FIPS-validierte Verschlüsselung und sicheres Booten – Funktionen, die den meisten Verbraucher-Boards noch fehlen. Compliance-Lücken zwingen Käufer dazu, teurere robuste Geräte zu bevorzugen oder Out-of-Band-Sicherheitsgateways einzusetzen, was Kosten und Komplexität erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software-Dynamik gleicht Hardware-Dominanz aus

Hardware machte im Jahr 2025 62,10 % des Marktes für digitale Beschilderungs-Mediaplayer aus, bedingt durch die anhaltende Nachfrage nach kommerziellen Displays, Festkörperlaufwerken und Befestigungshalterungen. Die System-on-Chip-Integration senkt die Stücklistenkosten, doch das schiere Volumen der mit eingebetteten Prozessoren ausgelieferten Panels hält den Umsatz in Richtung physischer Güter geneigt. Demgegenüber verzeichnet Software bis 2031 eine CAGR von 10,12 %, da abonnementbasiertes Content-Management, KI-Analysen und Flottenorchestrierung wiederkehrende Einnahmen erschließen. Das gemischte Modell ermöglicht es Anbietern, von einmaligen Hardware-Verkäufen zu Annuität-Streams überzugehen – eine Entwicklung, die Investoren angesichts des Strebens nach Margenstabilität begrüßen. Samsungs VXT-Suite bündelt kreative Tools, Gerätetelemetrie und KI-Text-zu-Bild-Generierung in einer einzigen Lizenz, die nahtlos mit seinen Displays harmoniert. Kleinere Integratoren versehen Open-Source-Backends mit Eigenmarken und konkurrieren über branchenspezifische Vorlagen für Bildung und Gastgewerbe. Da Unternehmen die Gesamtbetriebskosten neu kalkulieren, legen Käufer mehr Wert auf die Software-Roadmap und den Rhythmus von Sicherheits-Patches als auf CPU-Taktgeschwindigkeiten, was die Beschaffungsmatrizen in Richtung SaaS-Metriken verschiebt.

Die Entwicklung lenkt den Markt für digitale Beschilderungs-Mediaplayer hin zu ganzheitlichen Angeboten, bei denen Hardware-Zuverlässigkeit und Software-Agilität gemeinsam das Wertversprechen definieren. Hersteller reagieren, indem sie Betriebssysteme, sichere Bootloader und Zero-Touch-Registrierungsschlüssel vorinstallieren, die Bereitstellungszeiträume von Wochen auf Stunden verkürzen. Auf Nutzerseite bevorzugen Marketingteams Cloud-Dashboards, die Kampagnen-A/B-Tests und Remote-Wiedergabenachweise unterstützen und damit Technikerbesuche reduzieren. Da Daten zum primären Monetarisierungshebel werden, werden Analyse-Plug-ins, die Verweildauer, Geschlechterzusammensetzung und Verkehrsmuster quantifizieren, schnell zu Standard-SKUs. Das Ergebnis ist eine positive Rückkopplungsschleife: Reichhaltigere Erkenntnisse treiben größere Werbebudgets an, was Upgrades auf leistungsfähigere Player mit On-Device-GPUs anregt, die wiederum mehr Daten in die Software-Ebenen zurückspeisen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Produkt: Lösungen der Unternehmensklasse rücken ins Wachstumsrampenlicht

Geräte der Fortgeschrittenenklasse hielten 2025 einen Umsatzanteil von 46,30 % durch die Balance zwischen Kosten und Leistung, doch Modelle der Unternehmensklasse sollen mit einer CAGR von 10,22 % wachsen – dem schnellsten Wert unter allen Produktstufen. Unternehmenskäufer verlangen Hochverfügbarkeitsmerkmale wie redundante Stromeingänge, sichere Element-Chips und IT-freundliche APIs, was den durchschnittlichen Verkaufspreis erhöht. Das Segment erfordert zudem 24/7-Betriebszyklen, erweiterte Temperaturtoleranzen und fünf Jahre Firmware-Support – Merkmale, die bei Einstiegshardware selten zu finden sind. Partnerschaften wie LG-BrightSign integrieren BrightSignOS in Panel-Firmware und verbinden damit unternehmensgerechte Steuerung mit vereinfachter Installation. Diese Kooperationen reduzieren die Beschaffungskomplexität und ermöglichen es Unternehmens-Immobilienteams, eine All-in-One-SKU zu spezifizieren, die Display und Player vereint.

Die Marktwahrnehmung verändert sich, da CIOs Beschilderungs-Endpunkte mit IoT-Knoten gleichsetzen, die Zero-Trust-Frameworks entsprechen müssen. Unternehmensmodelle betten nun TPM-2.0-Chips, VPN-Clients und PKI-basierte Authentifizierung ein, die Organisationen helfen, interne Sicherheitsprüfungen zu bestehen. Multinationale Einzelhändler betreiben Multi-Zonen-Netzwerke auf mehreren Kontinenten; hier sind einheitliche Geräteanalysen und Over-the-Air-Firmware-Upgrades unverzichtbar. Dieser Anstieg der funktionalen Tiefe unterstützt höhere Bruttomargen und reduziert die Abwanderung, was Unternehmensmodelle als finanzielles Triebwerk des Marktes für digitale Beschilderungs-Mediaplayer festigt.

Nach Konnektivität: Kabellose Einführung verändert die Bereitstellungsökonomie

Kabellos machte im Jahr 2025 67,25 % der Installationen aus und beschleunigt sich mit einer CAGR von 11,48 %, da Betreiber den Wi-Fi-6-Durchsatz und den 5G-Festfunk-Zugang nutzen, um kostspielige Kabelverlegungen zu umgehen. Einzelhändler, die ältere Ladengeschäfte nachrüsten, bohren keine Wände mehr für Cat-6, sondern koppeln Player mit zentral verwalteten Zugangspunkten, die 4K-Streams nach QoS priorisieren. Verkehrsbehörden installieren LTE-gestützte digitale Beschilderungs-Mediaplayer in Bussen und Zügen, um geofence-basierte Werbung zu schalten und den Markt für digitale Beschilderungs-Mediaplayer für mobile Platzierungen zu erweitern. Die Kosteneinsparungen pro Standort belaufen sich oft auf 500 USD und gleichen die etwas höheren durchschnittlichen Verkaufspreise kabelloser Player schnell aus.

Kabelgebundenes Ethernet hält seine Nische in geschäftskritischen Leitstellen und Flughafen-Vorfelddisplays, wo Paketverlust die Sicherheit gefährden könnte. Hier vereinfacht Power over Ethernet die Stromversorgung und gewährleistet gleichzeitig deterministische Bandbreite. Hybride Architekturen entstehen in Kongresszentren, wo Backbone-Glasfaser in Wi-Fi-6-Repeater aufgefächert wird, sodass Veranstalter feste und temporäre Bildschirme mischen können. Anbieter erweitern ihre Portfolios mit Kombinations-SKUs, die duale Gigabit-Ports sowie Wi-Fi 6E und Bluetooth bieten, sodass Käufer standortspezifische Anforderungen ohne Plattform-Neustarts erfüllen können.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Transportwachstum fordert Einzelhandelsdominanz heraus

Der Einzelhandel hielt im Jahr 2025 einen Anteil von 36,35 % an der Marktgröße für digitale Beschilderungs-Mediaplayer, begünstigt durch die frühe Einführung digitaler Außenwerbung und die Migration gedruckter Kaufpunktwerbung zu dynamischen Displays. Der Sektor erneuert seine Netzwerke weiterhin auf 4K-HDR, um die Aufmerksamkeit der Käufer angesichts steigender E-Commerce-Konkurrenz zu erhalten. Der Transport entwickelt sich jedoch schneller mit einer CAGR von 11,09 %, da Flughäfen, U-Bahn-Systeme und Straßenbehörden Wegweiser- und Infotainmentsysteme modernisieren. Transport for London hat 41 Elizabeth-Line-Stationen mit synchronisierten LED-Bändern ausgestattet, die Fahrplandaten sowie gezielte Werbung liefern. Solche Programme demonstrieren, wie Echtzeit-APIs Verkehrsfeeds, Wetterdaten und Notfallwarnungen in eine einzige Wiedergabeliste integrieren.

Unternehmensgebäude weiten die Nutzung über Lobbybildschirme hinaus auf Schreibtischbuchungspanels und digitale Raumbeschilderung aus, die sich mit Kalendersystemen synchronisieren und die Gerätedichte pro Quadratmeter erhöhen. Gastgewerbebetreiber ergänzen gästeorientierte Menüboards mit Kommunikationssystemen für Mitarbeiter im Hintergrund, was die Bildschirmanzahl auf gemeinsamer Infrastruktur verdoppelt. Bildungs- und Regierungseinrichtungen übernehmen Notfall-Override-Funktionen und schätzen die sofortige Priorisierung vor regulären Inhalten. Gesundheitsnetzwerke setzen mehrsprachige Check-in-Kioske und Wegweiserkorridore ein und nutzen dabei HIPAA-konforme Mediaplayer, die zwischengespeicherte Patientendaten verschlüsseln.

Geografische Analyse

Nordamerika führte den Markt für digitale Beschilderungs-Mediaplayer im Jahr 2025 mit einem Umsatzanteil von 32,85 % an, gestützt durch die frühe Einführung von 4K- und 8K-Displays, ausgereifte Einzelhandelsökosysteme und umfangreiche Budgets für Kundenerlebnisse. US-amerikanische Schnellrestaurantketten standardisierten Menüboard-Installationen in Tausenden von Standorten und generierten mehrjährige Aktualisierungszyklen. Kanadische Flughäfen starteten Smart-Gate-Programme mit KI-fähigen Playern, um Werbung mit kontaktloser Einstiegsführung zu verknüpfen, was den Bedarf der Region an sicherheitszertifizierter Hardware unterstreicht. Anbieter profitieren von starken Serviceeinnahmen, da Unternehmen Content-Erstellung und Netzwerkverwaltung auslagern, was den Lifetime-Vertragswert weiter erhöht.

Asien-Pazifik ist mit einer CAGR von 11,95 % bis 2031 der Schrittmacher, angetrieben durch den Ausbau urbaner Schienennetze, neue Eröffnungen von Einkaufszentren und staatlich geförderte Smart-City-Zuschüsse. Chinesische Stadtcluster genehmigen integrierte Straßenmöbelausschreibungen, die 5G-Kleinfunkzellen mit LED-Displays bündeln, was Massenbestellungen lokaler ODMs ankurbelt. Südostasiatische Flughäfen setzen zweisprachige Passagierinformationssysteme vor bevorstehenden regionalen Reisebooms ein, während japanische Einzelhändler Computer-Vision-Kundenbindungskioske in Convenience-Stores erproben. Sinkende Panelpreise in Kombination mit niedrigen Arbeitskosten machen großformatige Videowände wirtschaftlich attraktiv und helfen der Region, die Dominanz Nordamerikas im Markt für digitale Beschilderungs-Mediaplayer herauszufordern.

Europa bleibt ein einflussreiches Zentrum aufgrund strenger Datenschutzvorschriften, die die Player-Firmware und das CMS-Design prägen. Die Datenschutz-Grundverordnung (DSGVO) treibt die Nachfrage nach lokalem Content-Hosting an und erhebt sicherheitsfähige Geräte über reine Cloud-Konkurrenten. Energieeffizienzziele fördern die Einführung von Mini-LED-Hintergrundbeleuchtung und stromsparenden SoCs und schaffen so ein Premium-Segment für grüne Beschilderung. Öffentlich-private Partnerschaften finanzieren digitale Bushaltestellen und stadtweite Wegweiser in skandinavischen Hauptstädten, und Kultureinrichtungen rüsten Museen mit interaktiven Führungen nach. Lateinamerika beschleunigt sich derweil durch die Modernisierung des Einzelhandels und Stadionausbauten im Zusammenhang mit globalen Sportveranstaltungen, und der Nahe Osten priorisiert Gastgewerbe- und Regierungsinformationsprojekte im Rahmen der wirtschaftlichen Diversifizierung.

Wettbewerbslandschaft

Der Markt für digitale Beschilderungs-Mediaplayer weist eine moderate Fragmentierung auf, da vertikal integrierte Display-Konzerne mit spezialisierten Software-Unternehmen konkurrieren. Samsung kombiniert kommerzielle Panels, VXT-SaaS und verwaltete Dienste, sodass Unternehmen einen End-to-End-Stack aus einer Hand beziehen können. Das Modell bündelt Sicherheitszertifizierungen, API-Konnektoren und Lifecycle-Support und minimiert Multi-Anbieter-Reibungspunkte bei globalen Installationen. LG entgegnet, indem BrightSignOS in seine neuesten UV5N-Displays eingebettet wird, wodurch externe Player überflüssig werden und gleichzeitig BrightSignS Entwicklerökosystem erhalten bleibt. Diese Allianzen illustrieren einen Wandel hin zur gemeinsamen Entwicklung, bei der Hardware-Formfaktor und Software-Roadmap von Anfang an aufeinander abgestimmt sind.

Unabhängige Player-Hersteller betonen Agilität und Plattformneutralität. BrightSign führt Referenzdesigns ein, die an OEM-Partner lizenziert werden, und sichert sich so Pro-Einheit-Lizenzgebühren, ohne Panel-Bestände zu halten. Axiomtek positioniert sich mit robusten lüfterlosen Modellen für Fabrikhallen und Transportflotten – Bereiche, in denen führende Display-Anbieter weniger aggressiv auftreten. Open-Source-CMS-Anbieter werben um Systemintegratoren, indem sie White-Label-Code anbieten, der es regionalen Wiederverkäufern ermöglicht, schnell branchenspezifische vertikale Vorlagen zu erstellen. Diese horizontale Strategie fördert die Langzeit-Übernahme in aufstrebenden Volkswirtschaften und erweitert den gesamten Markt für digitale Beschilderungs-Mediaplayer.

Analysen und KI definieren nun den Wettbewerbsvorteil. Anbieter integrieren Tensor-Kerne oder NPU-Beschleuniger direkt auf Medienboards und geben Vermarktern Echtzeit-Zielgruppendemografien an die Hand. Cloud-Dashboards liefern Wiedergabenachweisdaten an Anzeigenbörsen und befeuern programmatische Digital-Out-of-Home-Budgets. Wer keine sicheren Datenpipelines bereitstellen kann, riskiert die Degradierung zum Massenprodukt. Infolgedessen zielen Fusionen und Übernahmen auf Code-Assets statt auf Hardwarekapazitäten ab, wie der Kauf von Navori durch BroadSign belegt, um sein CMS-Portfolio zu erweitern und seinen europäischen Fußabdruck zu festigen.

Branchenführer im Markt für digitale Beschilderungs-Mediaplayer

Advantech Co., Ltd.

3M Company

BrightSign, LLC

AOPEN, Inc.

Barco NV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Samsung lancierte das VXT-Cloud-CMS mit KI-gestützten Kreativtools, um Kunden an einen einheitlichen Stack für Content-Erstellung, -Bereitstellung und -Überwachung zu binden, mit dem Ziel, ältere MagicINFO-Verträge abzulösen und wiederkehrende Abonnementeinnahmen zu generieren.

- Februar 2025: Samsung kooperierte mit Cielo im Rahmen von SmartSigns Pro, einem gebündelten Display-as-a-Service-Angebot ab 199 USD pro Monat, das KI-Kameras integriert und beiden Unternehmen hilft, Marketingbudgets zu erschließen, die OPEX gegenüber CAPEX bevorzugen.

- Januar 2025: LG Electronics USA und BrightSign schlossen eine dreijährige Allianz, um BrightSignOS in kommerziellen LG-Panels einzubetten, die Installationskomplexität zu reduzieren und das Duo für Unternehmensausschreibungen zu positionieren, die eine Einzelanbieter-Verantwortlichkeit erfordern.

- Dezember 2024: T-Mobile erwarb den Digital-Out-of-Home-Stack von Vistar Media für 600 Millionen USD, um 5G-Analysen mit Werbebeständen zu verknüpfen und eine telekommunikationsverankerte Angebotsseitenplattform zu schaffen, die die Monetarisierung der landesweiten Infrastruktur erweitert.

Berichtsumfang des globalen Marktes für digitale Beschilderungs-Mediaplayer

Ein digitaler Beschilderungs-Mediaplayer ist ein Kompaktcomputer, der zur Anzeige digitaler Beschilderung konzipiert ist. Die in digitalen Beschilderungs-Mediaplayern verwendete Hardware dient der Übertragung von Videos, hochauflösenden Bildern und Animationen.

Der Markt für digitale Beschilderungs-Mediaplayer ist segmentiert nach Komponente (Hardware, Software), Produkt (Einstiegsklasse, Fortgeschrittenenklasse und Unternehmensklasse), Anwendung (Einzelhandel, Gastgewerbe, Unternehmensbereich, Transport und sonstige Anwendungen (Bildung, Behörden usw.)) sowie Geografie (Nordamerika (Vereinigte Staaten und Kanada), Europa (Deutschland, Vereinigtes Königreich, Frankreich und übriges Europa), Asien-Pazifik (Indien, China, Japan und übriges Asien-Pazifik), Lateinamerika (Brasilien, Argentinien und übriges Lateinamerika) sowie Naher Osten und Afrika (Vereinigte Arabische Emirate, Saudi-Arabien und übriger Naher Osten und Afrika)). Marktgrößen und -prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Hardware |

| Software |

| Einstiegsklasse |

| Fortgeschrittenenklasse |

| Unternehmensklasse |

| Kabelgebunden |

| Kabellos |

| Einzelhandel |

| Gastgewerbe |

| Unternehmensbereich |

| Transport |

| Bildung |

| Behörden |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Hardware | ||

| Software | |||

| Nach Produkt | Einstiegsklasse | ||

| Fortgeschrittenenklasse | |||

| Unternehmensklasse | |||

| Nach Konnektivität | Kabelgebunden | ||

| Kabellos | |||

| Nach Anwendung | Einzelhandel | ||

| Gastgewerbe | |||

| Unternehmensbereich | |||

| Transport | |||

| Bildung | |||

| Behörden | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Schlüsselfragen, die im Bericht beantwortet werden

Wie groß ist der Markt für digitale Beschilderungs-Mediaplayer im Jahr 2026?

Die Marktgröße für digitale Beschilderungs-Mediaplayer erreichte im Jahr 2026 2,32 Milliarden USD und soll mit einer CAGR von 8,94 % bis 2031 auf 3,56 Milliarden USD wachsen.

Welche Region wächst am schnellsten im Bereich digitale Beschilderungs-Mediaplayer?

Asien-Pazifik expandiert bis 2031 mit einer CAGR von 11,95 % und übertrifft damit alle anderen Regionen aufgrund umfangreicher Transportausbauten und Smart-City-Investitionen.

Welche Konnektivitätsoption dominiert die aktuellen Installationen?

Kabellose Konfigurationen machen 67,25 % der Installationen aus und expandieren mit einer CAGR von 11,48 %, da Wi-Fi 6 und 5G die Verkabelungskosten senken.

Welches Anwendungssegment gewinnt am schnellsten Marktanteile?

Transportnetzwerke sind das am schnellsten wachsende Anwendungssegment mit einer CAGR von 11,09 %, da Flughäfen und Schienenbetreiber Fahrgastinformationssysteme modernisieren.

Warum stoßen Mediaplayer der Unternehmensklasse auf wachsendes Interesse?

Unternehmen bevorzugen Modelle, die KI-Verarbeitung, erweiterte Sicherheit und Remote-Flottenmanagement bündeln, was das Unternehmensklasse-Segment bis 2031 auf eine CAGR von 10,22 % treibt.

Wie begegnen Anbieter Cybersicherheitsbedenken?

Führende Lieferanten integrieren sicheres Booten, TPM-2.0-Chips und regelmäßige Over-the-Air-Firmware-Updates, um Zero-Trust-Frameworks in regulierten Sektoren zu erfüllen.

Seite zuletzt aktualisiert am: