Größe und Marktanteil des afrikanischen Telekommunikationsturm- und Nebenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

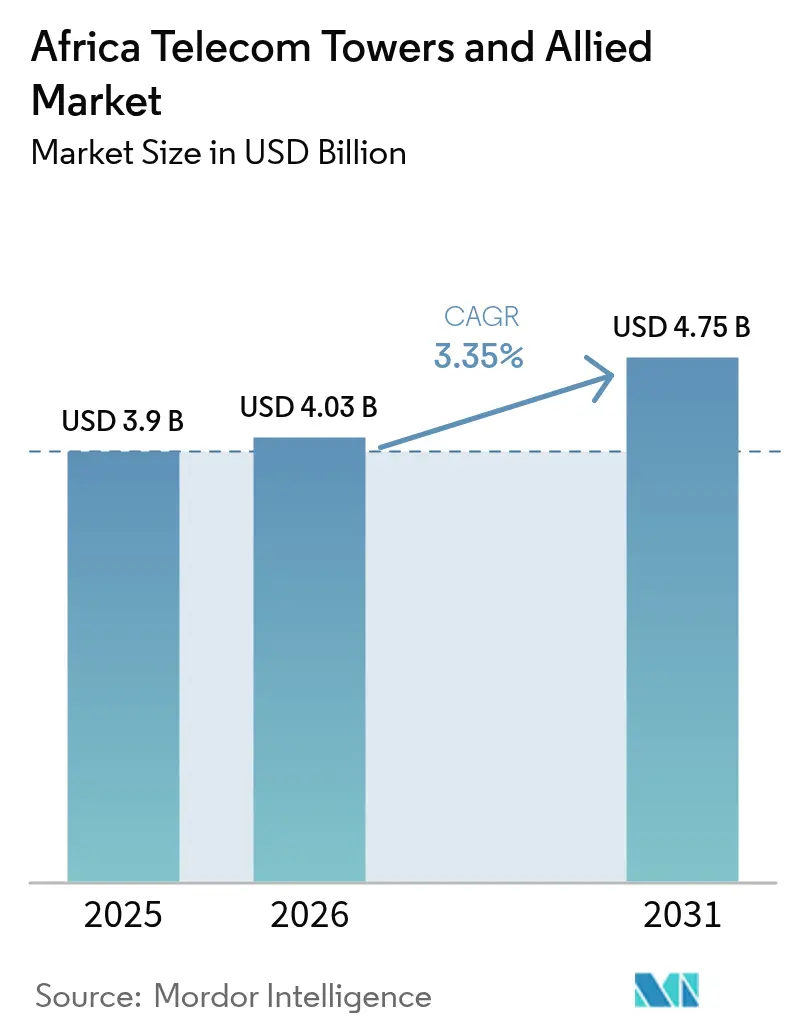

| Marktgröße im Basisjahr (2025) | 3.9 Milliarden US-Dollar |

| Marktgröße (2026) | 4.03 Milliarden US-Dollar |

| Marktgröße (2031) | 4.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.35% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des afrikanischen Telekommunikationsturm- und Nebenmarkts durch Mordor Intelligence

Die Größe des afrikanischen Telekommunikationsturm- und Nebenmarkts wird im Jahr 2026 auf 4,03 Milliarden USD geschätzt und wächst vom Wert des Jahres 2025 in Höhe von 3,9 Milliarden USD, wobei die Projektionen für 2031 einen Wert von 4,75 Milliarden USD zeigen und mit einer CAGR von 3,35 % über den Zeitraum 2026–2031 wachsen.

Beschleunigte 4G- und neu gestartete 5G-Rollouts, steigender Datenverbrauch sowie staatlich unterstützte Auflagen zur ländlichen Versorgung bilden die Grundlage für diese stetige Expansion. Unabhängige TowerCos gewinnen weiterhin umfangreiche mehrjährige Outsourcing-Verträge von panafrikanschen Mobile Network Operators, ein Trend, der die Mieterquoten erhöht und die operativen Cashflows verbessert. Erneuerbar betriebene Systeme gewinnen an Dynamik, da Anreize aus der Grünfinanzierung die Volatilität der Dieselkraftstoffkosten ausgleichen. Länderspezifische Programme, wie Algeriens Glasfaser-bis-ins-Heim-Ausbau und Kenias Digitalwirtschaftsplan, verleihen der Gesamtnachfrage nach bodengestützten und Dachstandorten im afrikanischen Telekommunikationsturmmarkt eine zusätzliche geografische Tiefe.

Wichtigste Erkenntnisse des Berichts

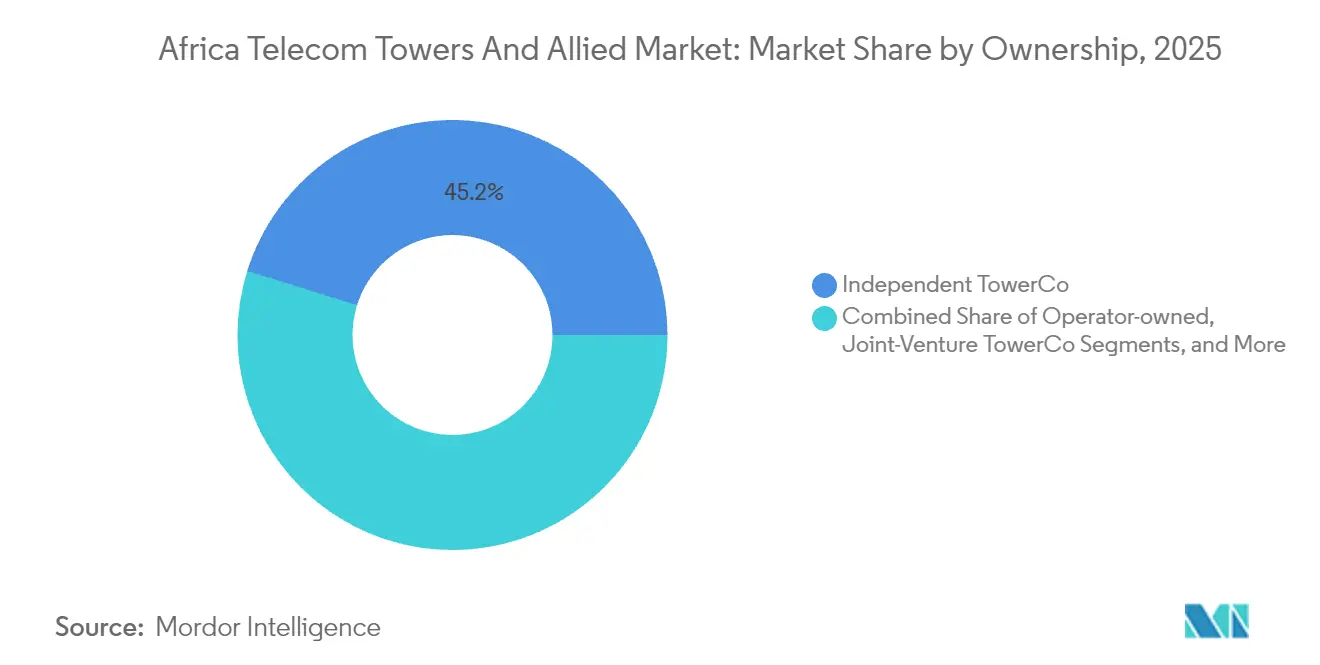

- Nach Eigentümerschaft hielten unabhängige TowerCos im Jahr 2025 einen Marktanteil von 45,18 % am afrikanischen Telekommunikationsturmmarkt und verzeichnen bis 2031 eine CAGR von 6,53 %.

- Nach Installation entfielen im Jahr 2025 76,20 % der Marktgröße des afrikanischen Telekommunikationsturmmarkts auf bodengestützte Türme, während Dachstandorte mit einer CAGR von 7,34 % bis 2031 das am schnellsten wachsende Segment darstellen.

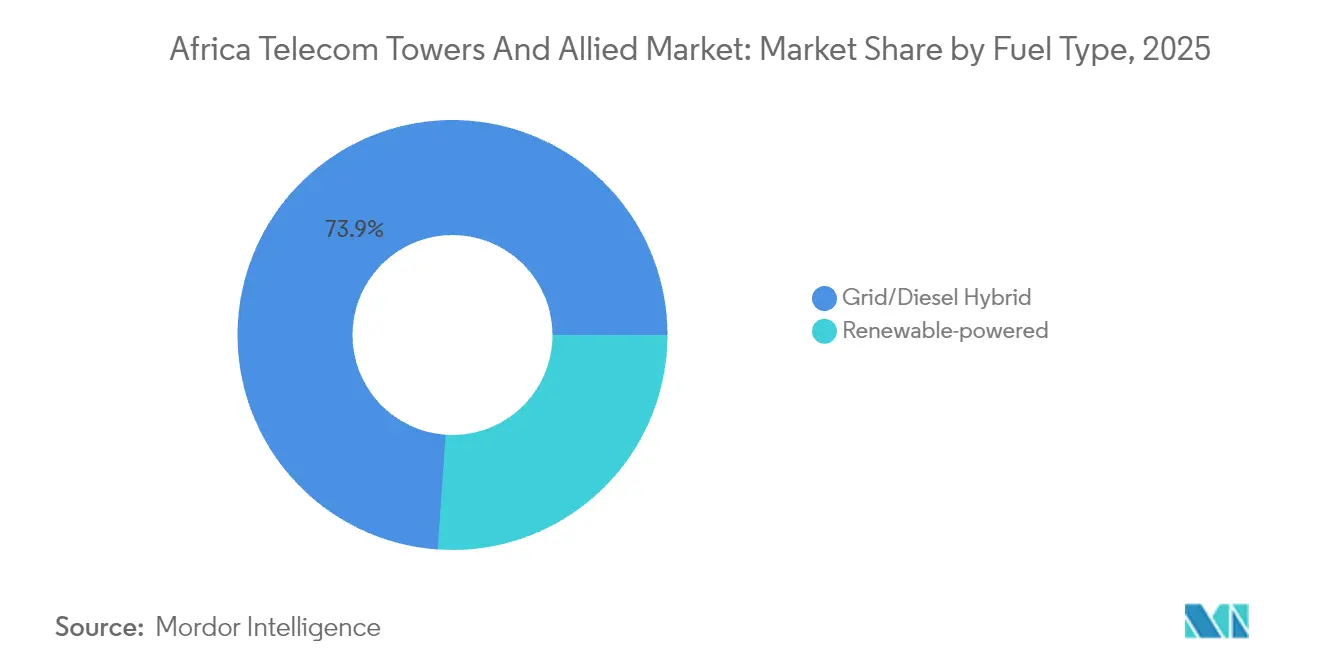

- Nach Kraftstofftyp dominierten Netz-/Dieselhybrid-Systeme mit einem Marktanteil von 73,90 % am afrikanischen Telekommunikationsturmmarkt im Jahr 2025; erneuerbar betriebene Standorte expandieren mit einer CAGR von 11,68 % bis 2031.

- Nach Turmtyp erfassten Monopolstrukturen im Jahr 2025 einen Anteil von 36,40 % an der Marktgröße des afrikanischen Telekommunikationsturmmarkts, während Tarn- und Tarndesigns die höchste CAGR von 9,46 % bis 2031 aufweisen.

- Nach Land führte Algerien im Jahr 2025 mit einem Marktanteil von 49,30 % im afrikanischen Telekommunikationsturmmarkt; Kenia zeigt die stärkste Wachstumsdynamik mit 5,03 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des afrikanischen Telekommunikationsturm- und Nebenmarkts

Analyse der Auswirkungen der Markttreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter 4G/5G-Rollout durch panafrikanische Mobile Network Operators | +1.2% | Global, mit Konzentration in Nigeria, Südafrika, Kenia | Mittelfristig (2–4 Jahre) |

| Steigender Datenverbrauch und zunehmende Smartphone-Verbreitung | +0.9% | Global, mit höchsten Auswirkungen in Nord- und Westafrika | Langfristig (≥ 4 Jahre) |

| Staatlich geführte ländliche Versorgungsauflagen und universelle Dienstleistungsfonds | +0.7% | Afrika südlich der Sahara, insbesondere Kenia, Tansania, Ghana | Mittelfristig (2–4 Jahre) |

| Asset-Light-Netzwerkstrategien von Mobile Network Operators zur Förderung des Turm-Outsourcings | +1.1% | Global, mit früher Einführung in Nigeria, Marokko, Algerien | Kurzfristig (≤ 2 Jahre) |

| Grünfinanzierungsanreize für die Nachrüstung erneuerbarer Energien | +0.4% | Global, mit Schwerpunkt auf netzfernen Standorten in ländlichen Teilen Afrikas | Langfristig (≥ 4 Jahre) |

| Ausbau der Nachfrage nach neutralem Gastgeber für Indoor-DAS und Kleinzellen-Backhaul | +0.3% | Stadtzentren in Algerien, Nigeria, Süd- afrika, Marokko | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter 4G/5G-Rollout durch panafrikanische Mobile Network Operators

Panafrikanische Mobile Network Operators haben im Jahr 2024 und Anfang 2025 Hunderte von 5G-Standorten hinzugefügt und die Gesamtzahl der 5G-Anschlüsse in Afrika südlich der Sahara in Richtung der Ericsson-Prognose von 420 Millionen für 2030 angehoben [1]Ericsson, "Mobilitätsbericht Juni 2025," ericsson.com. Allein die MTN Group weitete ihren 5G-Fußabdruck auf mehr als 3.000 Standorte aus, was einen Ansturm auf Kollokationsanfragen im afrikanischen Telekommunikationsturmmarkt auslöste [2]MTN Group, "Integrierter Bericht 2024," mtn.com. Die Verdichtungsnotwendigkeit ist besonders ausgeprägt in Lagos, Nairobi und Johannesburg, wo 5G-Mittelband-Spektrum eine engere Standortabstandsfolge erfordert. Unabhängige TowerCos nutzen diese Dringlichkeit aus, indem sie schlüsselfertige Build-to-Suit-Programme anbieten, die die Zeit bis zur Markteinführung für Betreiber verkürzen, die von älteren 4G-Netzen migrieren. Die Dynamik wird durch den jüngsten kommerziellen 5G-Start in Tunesien bekräftigt, was das breite regionale Engagement für die Konnektivität der nächsten Generation unterstreicht [3]Tunisia Telecom, "Kommerzieller 5G-Start," tunisietelecom.tn.

Steigender Datenverbrauch und zunehmende Smartphone-Verbreitung

Video-Streaming, soziale Medien und mobile Zahlungsdienste erhöhen den Datenverbrauch je Teilnehmer auf zweistellige Gigabyte-Bereiche in Nord- und Westafrika. Junge Bevölkerungsgruppen und der Import kostengünstiger Smartphones halten diese Nachfragekurve aufrecht und zwingen Betreiber dazu, Kapazitäten schneller als ursprünglich budgetiert hinzuzufügen. Höhere Datenvolumen führen zu einer größeren Anzahl vermietbarer Antennen je Standort und treiben die Mieterquoten im afrikanischen Telekommunikationsturmmarkt von 1,5x auf 2x in Kernmetropolen. TowerCos sind daher angehalten, Strukturen mit höheren Tragkapazitäten und glasfasertauglichem Backhaul zukunftssicher zu machen, um Umsatzpotenziale zu sichern, da datenlastige Dienste sich weiter verbreiten.

Staatlich geführte ländliche Versorgungsauflagen und universelle Dienstleistungsfonds

Kenia, Tansania und Ghana leiten universelle Dienstleistungsfonds in neue Turmbauten in schwer zugänglichen Gebieten um und garantieren so eine Basismieterschaft sowie 10-jährige Mietvereinbarungen für TowerCos. Nigerias Genehmigung für 7.000 zusätzliche Türme unterstreicht den Umfang staatlicher Interventionen, die darauf abzielen, die digitale Kluft zu schließen. Da diese Auflagen häufig Mindestversorgungsquoten und Leistungs-KPIs vorsehen, sichern sich TowerCos planbare Cashflows, die Greenfield-Investitionen risikoärmer machen. Ländliche Subventionen beschleunigen zudem die Einführung von Solar-Hybrid-Energiesystemen, eine Entwicklung, die den afrikanischen Telekommunikationsturmmarkt weiter von reiferen Regionen unterscheidet.

Asset-Light-Netzwerkstrategien von Mobile Network Operators zur Förderung des Turm-Outsourcings

Die zehnjährige Verlängerung von IHS Towers mit MTN Nigeria, die rund 13.500 Mietverhältnisse abdeckt, veranschaulicht die Beständigkeit des Sale-Leaseback-Modells. Betreiberbilanzen profitieren von einem sofortigen Kapitalzufluss, während TowerCos wiederkehrende Einnahmen durch Multi-Tenant-Leasing erschließen. Joint-Venture-Strukturen, wie das neue Maroc Telecom-inwi-Vehikel, das 2.000 Türme anstrebt, veranschaulichen, wie Wettbewerber passive Infrastruktur teilen und gleichzeitig die Differenzierung auf Markenebene bei aktiven Funkressourcen wahren können. Diese Outsourcing-Dynamik dürfte den afrikanischen Telekommunikationsturmmarkt noch weit ins nächste Jahrzehnt hinein beflügeln.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Wechselkurse und hohes Länderrisiko | -0.8% | Global, mit höchsten Auswirkungen in Nigeria, Ghana, Ägypten | Kurzfristig (≤ 2 Jahre) |

| Langwierige Genehmigungsverfahren und Engpässe bei der Grundstücksbeschaffung | -0.6% | Global, mit gravierenden Einschränkungen in Algerien, Marokko, Südafrika | Mittelfristig (2–4 Jahre) |

| Dieselversorgungsunterbrechungen, die die Betriebskosten an netzfernen Standorten erhöhen | -0.4% | Ländliche Gebiete in Afrika südlich der Sahara | Kurzfristig (≤ 2 Jahre) |

| Defizite im Glasfaser-Backhaul, die die Mieterquoten in Sekundärstädten begrenzen | -0.5% | Sekundärstädte in West- und Ostafrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Wechselkurse und hohes Länderrisiko

Die Einnahmen sind größtenteils in lokalen Währungen denominiert, während Schulden und Investitionsausgaben USD-gebunden bleiben und TowerCos somit erheblichen Konversionsverlusten bei Währungsabwertungen aussetzen. IHS Towers meldete im Jahr 2024 in mehreren afrikanischen Märkten nennenswerte Wechselkursgegenwind-Effekte, was die Empfindlichkeit gegenüber makroökonomischen Zyklen unterstreicht. Sovereign-Ratingherabstufungen lösen höhere Zinssätze aus, die neue Bauvorhaben unwirtschaftlich machen oder Refinanzierungsbemühungen verlangsamen können. Betreiber und TowerCos erkunden zunehmend natürliche Absicherungen wie USD-indexierte Mieteskalationsklauseln, doch die Akzeptanz bleibt durch regulatorische Obergrenzen für Fremdwährungsabrechnungen begrenzt.

Langwierige Genehmigungsverfahren und Engpässe bei der Grundstücksbeschaffung

Umweltgenehmigungen, Bebauungsgenehmigungen und Gemeinschaftskonsultationen können die Standort-Rollout-Zeitpläne von 3 Monaten auf mehr als 18 Monate verlängern, insbesondere in dichten städtischen Kernen. Die Afrikanische Entwicklungsbank stellt fest, dass diese Verfahrensverzögerungen die Projektkosten in die Höhe treiben und die Anlegerrenditen auf dem gesamten Kontinent schmälern. Da 5G die Abdeckung tiefer in Stadtzentren treibt, wird administrative Komplexität zu einer noch größeren Bremse für das Wachstum des afrikanischen Telekommunikationsturmmarkts. Vereinfachte One-Stop-Genehmigungsfenster entstehen in Marokko und Südafrika, haben aber noch keine flächendeckende Verbreitung in der Region erreicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Eigentümerschaft: Multi-Tenant-Skalierung vergrößert den Vorsprung unabhängiger TowerCos

Unabhängige TowerCos beherrschten im Jahr 2025 45,18 % des Marktanteils am afrikanischen Telekommunikationsturmmarkt und sind auf dem Weg zu einer CAGR von 6,53 % bis 2031. Die überlegenen Renditen resultieren aus einer Auslastungsquote von 92,4 % und diversifizierten Länderportfolios, die Wechselkurs- und Regulierungsrisiken ausgleichen. Betreibergeführte Vermögenswerte bleiben in Märkten mit Einschränkungen bei der Infrastrukturnutzung bestehen, doch der Monetarisierungsdruck steigt, da bilanzneutrale Strategien Fuß fassen. Die Marktgröße des afrikanischen Telekommunikationsturmmarkts für unabhängige TowerCos könnte bis 2031 jährliche Mieterlöse von mehr als 2,07 Milliarden USD überschreiten, wenn die derzeitigen Devestiturpipelines planmäßig abgeschlossen werden.

Betreibereigene Standorte bleiben in politisch sensiblen Geografien, in denen die Netzwerkkontrolle von größter Bedeutung ist, von entscheidender Bedeutung; jedoch bevorzugen finanzschwache Betreiber zunehmend Sale-Leasebacks zur Finanzierung von 5G-Spektrumgebühren. Joint-Venture-TowerCos bieten einen Mittelweg, der es Konkurrenten ermöglicht, gemeinsam in passive Anlagen zu investieren, ohne die Differenzierung auf der aktiven Ebene zu opfern. American Towers selektive Eintrittsstrategie bestätigt den Margenvorsprung, den globale Spezialisten in komplexen Metropolen genießen – eine Dynamik, die die Konsolidierung in der afrikanischen Telekommunikationsturmbranche voraussichtlich beschleunigen wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Installation: Dachstandorte eilen in flächenbeschränkten Metropolen voran

Bodengestützte Türme hielten im Jahr 2025 76,20 % der Marktgröße des afrikanischen Telekommunikationsturmmarkts und erwiesen sich als kosteneffektiv für die Makroabdeckung im suburbanen und ländlichen Raum. Dachinstallationen, obwohl kleiner im absoluten Fußabdruck, gewinnen mit einer CAGR von 7,34 % an Dynamik, da 5G-Mittelband-Frequenzen engere Gitterabstände in dicht besiedelten Geschäftsvierteln erfordern. Kommunale ästhetische Richtlinien und steigende Grundstückspreise machen Dächer zur einzigen tragfähigen Option im Zentrum von Nairobi, Casablanca und Johannesburg.

Bodengestützte Türme liefern immer noch höhere absolute Einnahmen je Standort dank größerer Antennentragkapazität und leichterer Nachrüstung erneuerbarer Energien. Dennoch versprechen Dachstandorte schnellere Genehmigungsverfahren und geringere Tiefbauausgaben, was TowerCos ermöglicht, inkrementelle Einnahmen innerhalb bestehender Versorgungszonen zu erzielen. Diese differenzierte Mischung aus Standorttypen stellt sicher, dass der afrikanische Telekommunikationsturmmarkt flexibel bleibt, wenn sich Datenverkehrsmuster entwickeln.

Nach Kraftstofftyp: Solar-Hybrid-Wirtschaftlichkeit übertrifft Dieselvolatilität

Netz-/Dieselhybride kontrollierten im Jahr 2025 73,90 % des Marktanteils am afrikanischen Telekommunikationsturmmarkt, während erneuerbar betriebene Systeme mit einer CAGR von 11,68 % expandieren, begünstigt durch sinkende Photovoltaikkosten und Grünanleihen-Finanzierung. GreenWish Partners stellte 800 Millionen USD für solarbetriebene Türme bereit und verdeutlicht damit die kommerzielle Tragfähigkeit erneuerbarer Energien in netzfernen Gebieten. Die Marktgröße des afrikanischen Telekommunikationsturmmarkts für erneuerbar betriebene Standorte könnte bis 2031 694 Millionen USD übersteigen, wenn die derzeitigen Nachrüstziele erreicht werden.

Die Diesellogistik macht an abgelegenen Standorten bis zu 40 % der Betriebskosten aus – ein Wert, den erneuerbare Systeme nach der Amortisierung der Batteriespeicherung halbieren können. Das Projekt Green von IHS Towers sparte jährlich 49 Millionen USD ein und stärkt damit den Geschäftsfall für eine aggressive Einführung erneuerbarer Energien. Solar-Hybrid-Systeme verbessern zudem die Betriebszeit, ein wichtiger KPI in Servicevereinbarungen mit Mobile Network Operators.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Turmtyp: Tarntürme entsprechen den Anforderungen städtischer Regulierungsbehörden

Monopole erfassten im Jahr 2025 36,40 % des Marktanteils am afrikanischen Telekommunikationsturmmarkt und werden wegen ihrer Balance zwischen Kosteneffizienz und struktureller Stärke bevorzugt. Die Marktgröße des afrikanischen Telekommunikationsturmmarkts, die auf Tarn- oder Tarndesigns entfällt, ist heute zwar noch gering, steigt jedoch mit einer CAGR von 9,46 %, da Kommunen visuelle Auswirkungsbeschränkungen für neue Türme einführen. Gittermasten und abgespannte Masten bleiben für lastenintensive ländliche Standorte unverzichtbar, ihr Anteil sinkt jedoch, da die städtische Verdichtung nun die inkrementelle Nachfrage antreibt.

Tarninstallationen kosten bis zu 25 % mehr als Standardmonopole, doch TowerCos amortisieren den Aufpreis häufig durch höhere Mieten von mehreren Mietern, die daran interessiert sind, Innenstadtabdeckung zu sichern. Neue Verbundwerkstoffe und integrierte Antennenabdeckungen verkürzen die Installationszeiten und mildern damit die zusätzliche Investitionsbelastung.

Geografische Analyse

Nordafrika profitiert von klaren politischen Rahmenbedingungen, die Telekommunikationsinfrastruktur als wirtschaftlichen Treiber priorisieren. Algeriens Marktführerschaft mit einem Marktanteil von 49,30 % ist in staatsgestützten Glasfaserprogrammen verankert, die Backhaul-Kosten senken und die Turmwirtschaftlichkeit verbessern. Marokkos Strategie, bis 2030 5,6 Millionen Glasfaserhaushalte zu erreichen, und Tunesiens nationaler 5G-Start im Jahr 2025 unterstreichen die vorausschauende Haltung der Region.

Westafrika weist skalierungsgetriebene Dynamiken auf, wobei Nigerias Turmerweiterung um 7.000 Einheiten das schiere Volumen unterstreicht, das erforderlich ist, um der bevölkerungsreichsten Nation des Kontinents zu dienen. Ghanas regulatorische Stabilität zieht regionale TowerCos an, während Côte d'Ivoire Infrastruktur-Sharing-Regeln nutzt, um die ländliche Versorgung zu beschleunigen. Währungsvolatilität und inkonsistente Netzstromversorgung bleiben häufige Hürden in der Subregion.

Ostafrika kombiniert Innovation mit rascher Einführung. Kenias CAGR von 5,03 % sticht unter den regionalen Wettbewerbern hervor, angetrieben von Mobilgeldökosystemen, die eine latenzarme Abdeckung erfordern. Tansanias universelle Dienstleistungsanreize garantieren Mieterschaft für neue ländliche Standorte, während Uganda und Ruanda ein beträchtliches Potenzial für unerschlossene Gebiete darstellen, sobald Finanzierungshürden überwunden sind.

Wettbewerbslandschaft

Drei internationale TowerCos – IHS Towers, American Tower und Helios Towers – kontrollieren gemeinsam einen erheblichen Anteil der vermietbaren Standorte im afrikanischen Telekommunikationsturmmarkt. IHS Towers führt mit 39.229 globalen Türmen und einer Auslastungsrate von 92,4 %, die regionale Durchschnittswerte übertrifft. American Tower investiert mehr als 350 Millionen USD in Nachrüstungen mit erneuerbaren Energien in seinem afrikanischen Portfolio und nutzt Nachhaltigkeit als Wettbewerbsvorteil. Helios Towers weist eine Mieterquote von 2,05x über 14.325 Standorte aus und verdeutlicht, wie betrieblicher Fokus geringere Größe ausgleichen kann.

Der Wettbewerb verlagert sich von Rennen um Bauvolumina hin zur Optimierung von Mieterquoten und zur Differenzierung durch Servicequalität. KI-basiertes Energiemanagement, vorausschauende Wartung und digitale Kundenportale werden zu unverzichtbaren Fähigkeiten. Kleinere regionale Akteure könnten zu Übernahmezielen werden, da sie Schwierigkeiten haben, die Finanzierungskraft und den Technologie-Stack der Top-Drei zu erreichen. Dennoch bieten unerschlossene Gebiete in Sekundärstädten und netzfernen Korridoren weiterhin Spielraum für agile lokale Betreiber, die über überlegene Standortbeschaffungsnetzwerke verfügen.

Führende Unternehmen des afrikanischen Telekommunikationsturm- und Nebenmarkts

American Tower Corporation

IHS Towers (IHS Holding Limited)

Helios Towers Plc

SBA Communications Corporation

Pan African Towers

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Maroc Telecom und inwi gründeten ein Joint-Venture-TowerCo mit dem Ziel, innerhalb von drei Jahren 2.000 Standorte auszubauen.

- März 2025: Die nigerianische Bundesregierung genehmigte den Bau von 7.000 neuen Türmen im Rahmen einer Pflicht zur ländlichen Versorgung.

- Februar 2025: Tunesien startete landesweit kommerzielle 5G-Dienste und verknüpfte Abdeckungsziele mit Infrastruktur-Sharing-Vorschriften, um eine zusätzliche Turmnachfrage anzukurbeln.

- Dezember 2024: IHS Towers veräußerte Kuwait für 230 Millionen USD und leitete Kapital in wachstumsstärkere afrikanische Märkte um.

- August 2024: IHS Towers verlängerte seinen Master-Mietvertrag mit MTN Nigeria bis 2032 und sicherte damit rund 13.500 Mietverhältnisse.

Berichtsumfang des afrikanischen Telekommunikationsturm- und Nebenmarkts

Die Marktstudie über Telekommunikationstürme verfolgt den installierten Bestand von Telekommunikationstürmen in ganz Afrika. Die Studie bietet eine Marktaufschlüsselung nach Kraftstofftyp, Eigentümerschaft und Region. Marktdynamik, Marktattraktivität und wichtige Entwicklungen werden als Teil der Studie behandelt. Der Umfang der Studie wurde auf Basis der Eigentümerschaft (betreibergeführt, Joint Venture, privatgeführt und Mobile Network Operator-Captive) und des Kraftstofftyps (erneuerbar und nicht erneuerbar) in ganz Afrika segmentiert.

Die Marktstudie über Telekommunikationsstromversorgung verfolgt die Umsatzchancen für Stromlieferanten in Afrika. Der Umfang der Studie wurde auf Basis der Versorgungsabrechnung (Erzeugung und Verteilung) und der Erzeugungsquelle (erneuerbar, Wasserkraft und andere Erzeugungsquellen) in ganz Afrika segmentiert.

Der afrikanische Telekommunikationsturm- und Nebenmarkt ist segmentiert nach dem Telekommunikationsturmmarkt (Eigentümerschaft (betreibergeführt, Joint Venture, privatgeführt, Mobile Network Operator-Captive), nach Kraftstofftyp (erneuerbar, nicht erneuerbar), nach Land (Algerien, Nigeria, Südafrika, Tansania, Marokko, Rest Afrikas)), nach dem afrikanischen Strommarkt (Typ [Erzeugung, Verteilung], nach Erzeugungsquelle (erneuerbar, Wasserkraft), nach Land (installierte Kapazität in GW) (Algerien, Nigeria, Südafrika, Tansania, Marokko, Rest Afrikas)). Die Marktgrößen und -prognosen werden in Einheiten und installierter Stromkapazität (MW) für Telekommunikationsturmsegmente bzw. Stromsegmente angegeben.

| Betreibergeführt |

| Independent TowerCo |

| Joint-Venture-TowerCo |

| Mobile Network Operator-Captive |

| Dachaufbau |

| Bodengestützt |

| Erneuerbar betrieben |

| Netz-/Dieselhybrid |

| Monopol |

| Gittermast |

| Abgespannter Mast |

| Tarnturm / Verdeckt |

| Algerien |

| Kenia |

| Marokko |

| Südafrika |

| Nigeria |

| Ghana |

| Ägypten |

| Tansania |

| Rest Afrikas (Tunesien, Uganda, Sambia, Senegal und andere) |

| Nach Eigentümerschaft | Betreibergeführt |

| Independent TowerCo | |

| Joint-Venture-TowerCo | |

| Mobile Network Operator-Captive | |

| Nach Installation | Dachaufbau |

| Bodengestützt | |

| Nach Kraftstofftyp | Erneuerbar betrieben |

| Netz-/Dieselhybrid | |

| Nach Turmtyp | Monopol |

| Gittermast | |

| Abgespannter Mast | |

| Tarnturm / Verdeckt | |

| Nach Land | Algerien |

| Kenia | |

| Marokko | |

| Südafrika | |

| Nigeria | |

| Ghana | |

| Ägypten | |

| Tansania | |

| Rest Afrikas (Tunesien, Uganda, Sambia, Senegal und andere) |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des afrikanischen Telekommunikationsturmmarkts?

Der Sektor wird im Jahr 2026 auf 4,03 Milliarden USD geschätzt und soll bis 2031 einen Wert von 4,75 Milliarden USD erreichen.

Welches Eigentumsmodell dominiert die Turmlandschaft des Kontinents?

Unabhängige TowerCos führen mit einem Anteil von 45,18 % und einer schnellsten CAGR von 6,53 % bis 2031.

Warum gewinnen erneuerbar betriebene Turmstandorte an Bedeutung?

Solar-Hybrid-Systeme senken die Betriebskosten für Diesel und nutzen Grünfinanzierung, was eine Segment-CAGR von 11,68 % erzeugt.

Welches Land zeigt die höchste Wachstumsdynamik?

Kenia verzeichnet eine CAGR von 5,03 %, angetrieben durch Netzaufrüstungen von Safaricom und einen unterstützenden Digitalwirtschaftsplan.

Wie managen Turmbetreiber Wechselkursrisiken?

Führende TowerCos verwenden partielle USD-indexierte Mieteskalationsklauseln und natürliche Absicherungen, obwohl die Wechselkursvolatilität die prognostizierte CAGR immer noch um 0,8 % schmälert.

Welche strategischen Schritte heben sich unter den Marktführern hervor?

Die Verlängerung von 13.500 Mietverhältnissen durch IHS Towers mit MTN Nigeria und das 350-Millionen-USD-Programm für erneuerbare Energien von American Tower unterstreichen eine Neuausrichtung auf langfristige Verträge und Nachhaltigkeit.

Seite zuletzt aktualisiert am: