Marktgröße und Marktanteil für Visualisierungsinstrumente für MIS

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

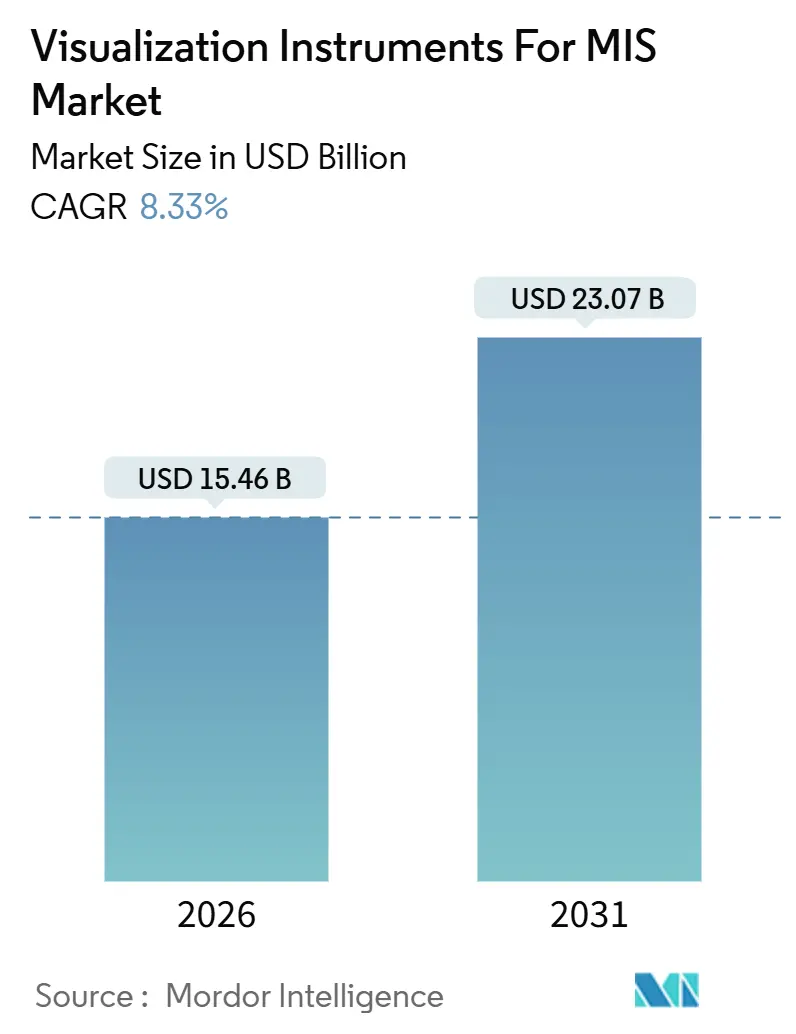

| Marktgröße (2026) | 15.46 Milliarden US-Dollar |

| Marktgröße (2031) | 23.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.33% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Visualisierungsinstrumente für MIS von Mordor Intelligence

Die Marktgröße für Visualisierungsinstrumente für MIS wird im Jahr 2026 auf 15,46 Milliarden USD geschätzt und soll bis 2031 23,07 Milliarden USD erreichen, bei einer CAGR von 8,33 % während des Prognosezeitraums (2026–2031).

Die zugrundeliegende robuste Nachfrage nach aufgerüsteten optischen Plattformen, Einweg-Endoskopen und robotischen Visions-Erweiterungen. Krankenhausoperationssäle, die ältere HD-Systeme zugunsten von 4K- und 8K-Systemen ablösen, erzielen kürzere Eingriffsdauern, reibungslosere Abläufe und höhere Bildgebungspräzision, während ambulante Operationszentren (ASCs) auf Einweg-Endoskope setzen, um Aufbereitungsrückstände und Infektionskontrollrisiken zu umgehen. Eine wachsende installierte Basis von mehr als 9.000 da-Vinci-Robotern bis Ende 2025 bindet Anbieter an proprietäre Kameraköpfe, Visionswagen und Lichtquellen, die für Hersteller attraktive Margenprofile aufweisen.[1]U.S. Food and Drug Administration, „FDA gibt Intuitive Surgicals da-Vinci-5-Chirurgiesystem frei”, U.S. FDA, fda.gov Modulare Herausforderer wie Hugo und Versius bieten offene Architekturkonsolen, erzeugen jedoch weiterhin ergänzende Nachfrage nach Bildgebungsmodulen. Gleichzeitig schafft eine Welle von FDA-Zulassungen für KI-gestützte Analysen – angeführt von GI Genius und Paradigm – einen parallelen Software-Einkommensstrom, der die Hardware-Kommodifizierung abfedert.

Wichtigste Erkenntnisse des Berichts

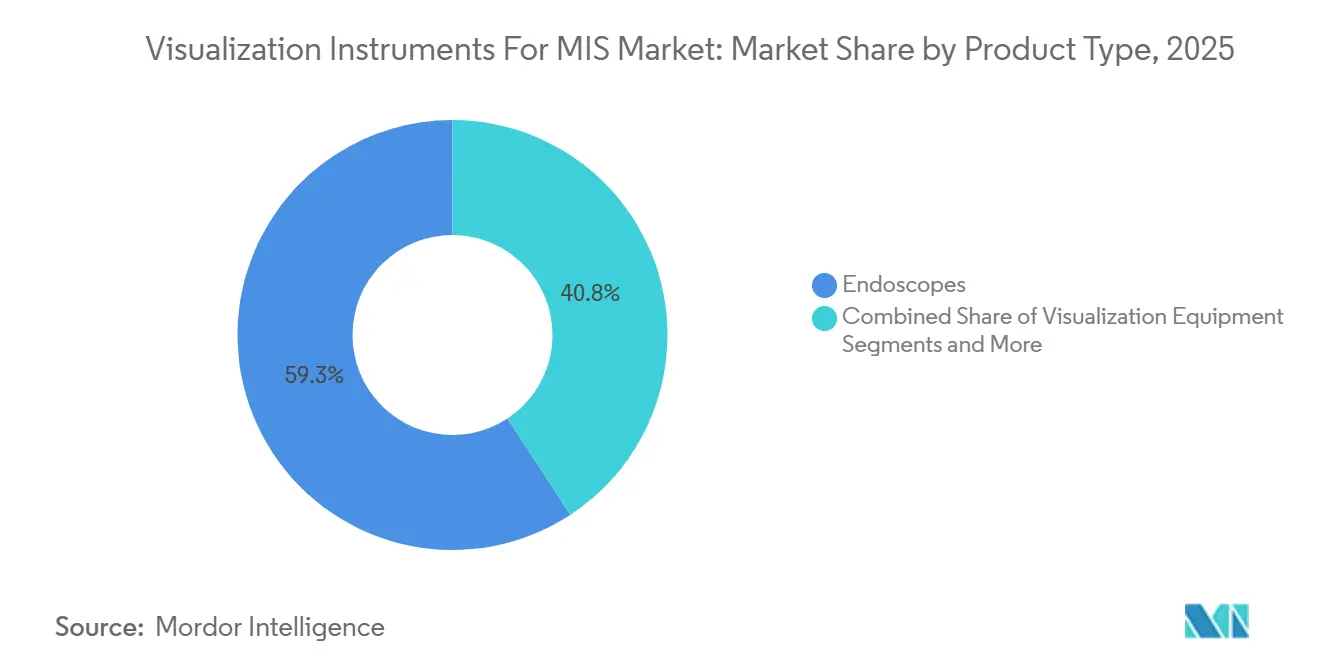

- Nach Produkttyp entfielen 59,25 % des Marktanteils für Visualisierungsinstrumente für MIS im Jahr 2025 auf Endoskope, während robotische Visionsmodule bis 2031 voraussichtlich mit einer CAGR von 12,52 % wachsen werden.

- Nach Technologie führten HD-Systeme mit einem Marktanteil von 51,43 % für Visualisierungsinstrumente für MIS im Jahr 2025, während KI-gestützte Bildanalysen bis 2031 voraussichtlich mit einer CAGR von 12,67 % wachsen werden.

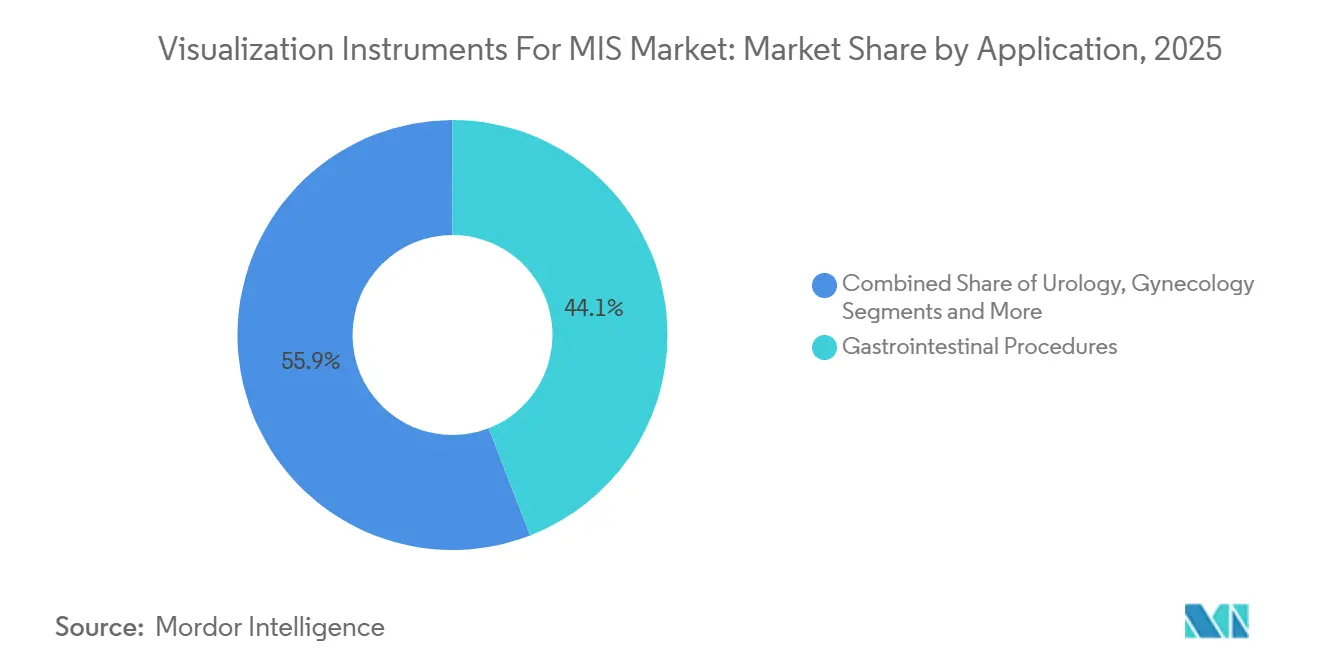

- Nach Anwendung hielten gastrointestinale Eingriffe im Jahr 2025 einen Umsatzanteil von 44,11 % an der Marktgröße für Visualisierungsinstrumente für MIS; Pneumologie und Bronchoskopie entwickeln sich bis 2031 mit einer CAGR von 11,43 %.

- Nach Endnutzer behielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 59,63 %, während ASCs bis 2031 voraussichtlich mit einer CAGR von 10,34 % wachsen werden.

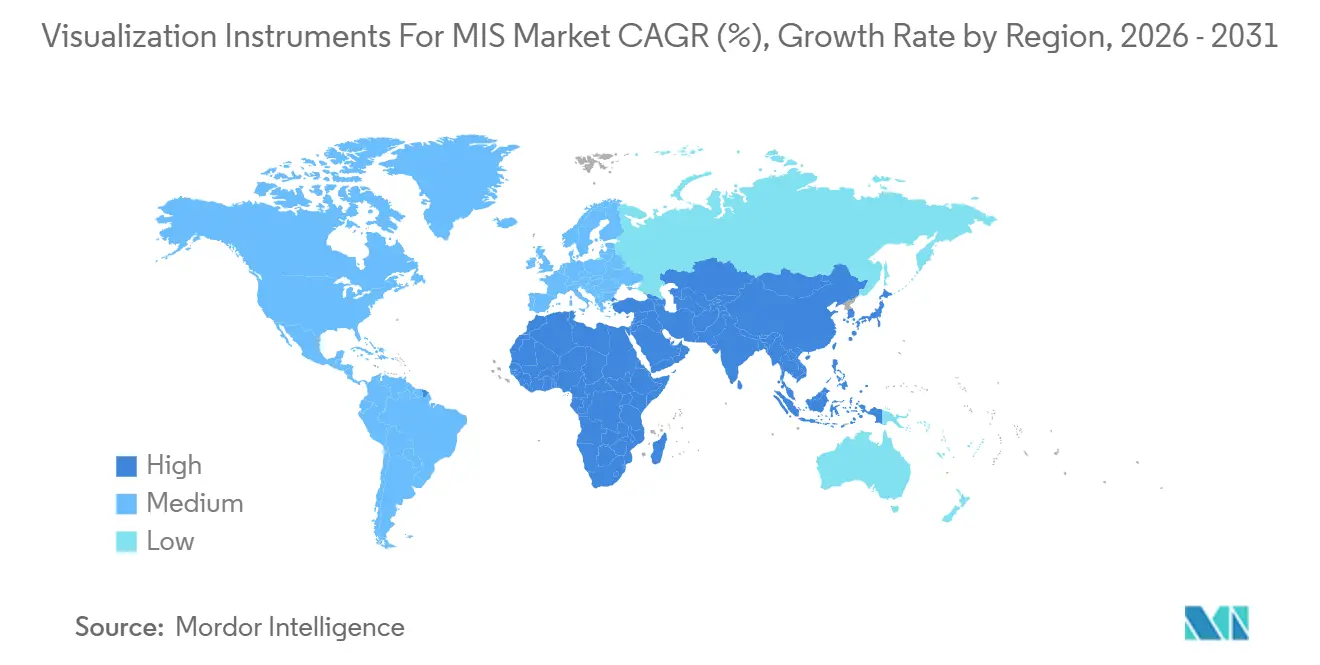

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 34,68 % für Visualisierungsinstrumente für MIS, jedoch wird der asiatisch-pazifische Raum im Prognosezeitraum mit der höchsten CAGR von 10,57 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Visualisierungsinstrumente für MIS

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starker Anstieg der Einführung KI-gestützter bildgeführter Chirurgie | +1.8% | Nordamerika und Europa, frühe Metropolen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Weitverbreiteter Wechsel zu Einweg-Visualisierungsendoskopen | +1.5% | Global, angeführt von Nordamerika und Westeuropa | Kurzfristig (≤2 Jahre) |

| 4K/8K- und 3-D-Videoprozessor-Upgrades in Operationssälen | +1.2% | Nordamerika, Europa, GCC, Australien | Mittelfristig (2–4 Jahre) |

| Boom ambulanter Operationszentren in Hocheinkommensländern | +1.4% | Vereinigte Staaten, Kanada, Deutschland, Vereinigtes Königreich | Langfristig (≥4 Jahre) |

| Wachsende installierte Basis robotischer MIS treibt Nachfrage nach Visionsmodulen | +1.6% | Global, Konzentration in Nordamerika und asiatisch-pazifischem Raum | Langfristig (≥4 Jahre) |

| XR-Plattformen für intraoperative Navigation und Fernbetreuung | +0.9% | Nordamerika und Europa, Pilotprojekte im asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker Anstieg der Einführung KI-gestützter bildgeführter Chirurgie

Echtzeit-Überlagerungen, die Tumorgrenzen, Gefäßstrukturen und Instrumententrajektorien abgrenzen, reduzieren die mediane Eingriffsdauer um 12–18 %, ein Vorteil, der bei ASC-Geschäftsmodellen mit festen Erstattungen besonders zum Tragen kommt.[2]Medtronic plc, „Medtronic erhält FDA-Zulassung für GI Genius”, Medtronic, news.medtronic.com Das Paradigm-System erhielt im April 2025 die 510(k)-Zulassung für Wirbelsäulen- und Schädeleingriffe und ist damit das erste KI-gestützte stereoskopische Führungsinstrument in der Neurochirurgie.[3]Proprio Inc., „Paradigm-Zulassung für chirurgische Navigation”, AccessWire, accesswire.com Intuitives da Vinci 5 ergänzte im Oktober 2025 automatisiertes Instrumenten-Tracking und liefert Zulassungsausschüssen quantitative Kompetenzmetriken. Algorithmen mit kontinuierlichem Lernen müssen die Konformität mit ISO 13485 und IEC 62304 sicherstellen, doch das Fehlen separater CPT-Codes bedeutet, dass Krankenhäuser jährliche Lizenzgebühren von 50.000–150.000 USD tragen. Der Aufpreis wird häufig durch niedrigere Komplikationsraten ausgeglichen, die über dreijährige Qualitätsberichtszyklen die Wiederaufnahmen reduzieren.

Weitverbreiteter Wechsel zu Einweg-Visualisierungsendoskopen

Einweg-Endoskope beseitigen das Kreuzkontaminationsrisiko und werden wirtschaftlich, sobald die Aufbereitungskosten pro Zyklus 150 USD übersteigen. Das aScope 5 erreichte bis 2025 einen Anteil von 18 % am US-amerikanischen Bronchoskopievolumen, während Exalt Model D Duodenoskope innerhalb eines Jahres nach FDA-Zulassung 320 Krankenhäuser erreichten. Medicare zahlt weiterhin 1.200 USD für eine Koloskopie unabhängig vom Endoskoptyp, sodass ASCs den Aufpreis von 80–200 USD tragen müssen, doch ein verbesserter Durchsatz hilft, das Delta in Hochvolumenzentren zu kompensieren. Jedes Einweg-Endoskop erzeugt 0,8 kg medizinischen Abfall, was die Europäische Union dazu veranlasst hat, Regeln zur erweiterten Herstellerverantwortung zu entwerfen, die für 2028 geplant sind und Hersteller zur Finanzierung des Recyclings verpflichten. Hersteller pilotieren bereits geschlossene Rücknahmeprogramme, um Umweltkritik abzumildern und Beschaffungsverträge mit umweltorientierten Gesundheitssystemen zu sichern.

4K/8K- und 3-D-Videoprozessor-Upgrades in Operationssälen

Ultrahochauflösende Kameras liefern 8,3 Megapixel pro Bild und ermöglichen es Chirurgen, Nervenbündel und Lymphgefäße zu erkennen, die HD-Video verwischt. Olympus installierte bis 2025 4.200 VISERA-4K-Systeme, und Stryker platzierte 1.800 seiner 1688-Plattformen, häufig gebündelt mit Mako-Roboterarmen für die Orthopädie. KARL STORZ präsentierte auf der MEDICA 2024 einen 8K-Prototyp, macht die kommerzielle Markteinführung jedoch von der Displaypanel-Versorgung durch LG und Samsung abhängig. Dreidimensionale Optiken reduzieren Fehler beim laparoskopischen Nähen um 22 %, obwohl einige Chirurgen über Augenbelastung durch Polarisationsbrillen berichten, was die Einführung verlangsamt. Krankenhäuser, die zwischen 2023 und 2025 von HD auf 4K aufrüsteten, reduzierten die mediane Operationssaaldauer bei komplexen Magen-Darm- und Urologieeingriffen um 9 % und steigerten den Raumdurchsatz auf 1,2 zusätzliche Eingriffe pro Tag.

Boom ambulanter Operationszentren in Hocheinkommensländern

ASCs führten 2025 68 % der ambulanten Operationen in den USA durch, gegenüber 54 % im Jahr 2019, katalysiert durch die CMS-Erweiterung der ASC-abgedeckten Liste um totale Knieendoprothetik und Wirbelsäulenfusion. Private-Equity-Fonds investierten 2024 12,3 Milliarden USD in ASC-Akquisitionen und bildeten Einkaufsgruppen, die Mengenrabatte für Geräte aushandeln. SCA Health standardisierte 4K-Visualisierung in 180 seiner 320 Einrichtungen im Rahmen eines Fünfjahresvertrags im Wert von 240 Millionen USD mit Stryker. Die deutschen gesetzlichen Krankenversicherungen genehmigten ab Januar 2025 die Erstattung für 42 ambulante Eingriffe, was zu einem Anstieg der ASC-Eröffnungen um 14 % führte. Das Vereinigte Königreich investierte 1,8 Milliarden GBP (2,3 Milliarden USD) in kommunale Diagnosezentren, die Endoskopieräume mit Einweg-Endoskopen integrieren, um den Infektionsaufwand zu reduzieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Kapitalaufwand und Unsicherheit über den Amortisationszeitraum | -0.8% | Global, besonders ausgeprägt in mittelgroßen Krankenhäusern und ländlichen ASCs | Kurzfristig (≤2 Jahre) |

| Margenbelastung durch Importzölle auf optische Elektronik | -0.6% | Nordamerika, Europa (Vereinigtes Königreich nach dem Brexit) | Mittelfristig (2–4 Jahre) |

| Fragmentierte regulatorische Wege für KI-Visionsalgorithmen | -0.5% | Global, ausgeprägt in der EU und im aufstrebenden asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Drohender globaler Mangel an Fachkräften für Sterilisationsverarbeitung | -0.7% | Vereinigte Staaten, Kanada, Westeuropa, Australien | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Kapitalaufwand und Unsicherheit über den Amortisationszeitraum

Ein vollständig konfiguriertes 4K-System – Kamerakopf, Lichtquelle, Prozessor, zwei 55-Zoll-Monitore und Integrationssoftware – kostet 450.000–650.000 USD. Gemeindekrankenhäuser mit Margen von 2–3 % verschoben 2024 Gerätebestellungen im Wert von 4,2 Milliarden USD und priorisierten Personalbesetzung und EHR-Upgrades. Medicare kürzte die Gebühren für Vorsorgekoloskopien im Gebührenplan 2025 um 3,8 %, was die Amortisationszeiträume verlängerte. Leasing verteilt die Kosten auf 72 Monate, bindet Einrichtungen jedoch an Technologie, die mittelfristig durch 8K- oder KI-native Systeme überholt werden könnte. Nutzungsbasierte Herstellermodelle berechnen 150–300 USD pro Eingriff und verlagern das Risiko auf die Hersteller, was die Herstellermarge um 6–9 Prozentpunkte komprimiert.

Margenbelastung durch Importzölle auf optische Elektronik

Section-301-Zölle von 7,5–25 % auf chinesische CMOS-Sensoren, LEDs und Glasfaserkabel erhöhten die Einstandskosten für mittelgroße Hersteller. CONMED absorbierte 2024 18 Millionen USD an Zollaufwendungen, was die Bruttomarge von 58,2 % auf 55,7 % senkte. Stryker und Olympus verlagerten die Endmontage nach Mexiko und Vietnam, doch Werkzeugübertragungen verlängerten Produkteinführungen um 9–12 Monate und erhöhten die Stückkosten um 4–6 %. Post-Brexit-Zölle mit einem Durchschnitt von 3,2 % veranlassten KARL STORZ, 2024 ein Lager in Birmingham zu eröffnen, was den jährlichen Vertriebsaufwand um 2,4 Millionen GBP (3,1 Millionen USD) erhöhte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Fortschreitende Mischung aus wiederverwendbarer und robotischer Optik

Endoskope generierten 2025 59,25 % des Marktes für Visualisierungsinstrumente für MIS, angetrieben durch hochvolumige Magen-Darm- und Bronchoskopiebereiche. Einwegvarianten verdrängen nun wiederverwendbare Duodenoskope bei infektionsanfälligen ERCP-Eingriffen, und Einweg-Bronchoskope haben einen US-Marktanteil von 18 % erreicht. Robotische Visionsmodule halten derzeit einen kleineren Anteil, sind jedoch die am schnellsten wachsende Komponente und auf dem Weg zu einer CAGR von 12,52 %, was die Gesamtmarktgröße für Visualisierungsinstrumente für MIS im Prognosezeitraum steigern wird. Visualisierungsgeräte – Kameraköpfe, Lichtquellen, Prozessoren und Monitore – profitieren von der Welle mandatierter 4K-Upgrades, wobei Olympus bis Ende 2025 4.200 VISERA-4K-Systeme platzierte. Fluoreszenzfähige Technologie wie Firefly und SPY-PHI wird nun auf 32 % der robotischen und laparoskopischen Plattformen ausgeliefert und verbessert die Perfusionsbeurteilung bei kolorektalen und bariatrischen Eingriffen. Bildverwaltungssoftware steckt noch in den Anfängen, gewinnt jedoch an Bedeutung, da Krankenhäuser mehrere Videofeeds in KI-fähige Archive konsolidieren. Großformatige 55-Zoll-4K-Monitore von Barco und Sony erzielten 2026 einen Umsatz von 1,8 Milliarden USD, was synchronisierte Erneuerungszyklen mit Kameraköpfen widerspiegelt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: KI und Ultrahochauflösung übertreffen Legacy-HD

HD-Systeme mit ≤1080p hielten 2025 noch einen Anteil von 51,43 %, was das Gewicht älterer Systeme illustriert, die zwischen 2015 und 2020 angeschafft wurden. Dennoch begünstigt jeder Investitionszyklus zunehmend 4K-, 8K- und KI-gestützte Plattformen und bewegt den Markt für Visualisierungsinstrumente für MIS in Richtung höherer Auflösungsstandards. KI-gestützte Analysen werden bis 2031 voraussichtlich mit einer CAGR von 12,67 % wachsen, da Module wie GI Genius und Paradigm die FDA-Zulassung in eine breite Krankenhausnutzung umwandeln. Dreidimensionale Optiken belegen 22 % der laparoskopischen Installationen, sehen sich jedoch mit Gegenwind durch Chirurgenunbehagen und Kameraaufpreisen von 80.000 USD konfrontiert. Fluoreszenz- und Schmalband-Bildgebung fügen eine Echtzeit-Gewebedifferenzierung hinzu, und Fujifilms ELUXEO-8000-Plattform wurde im Oktober 2025 mit einem einheitlichen Prozessor-Lichtquellen-Design eingeführt. XR-gestützte Navigation macht weniger als 3 % des Umsatzes der Branche für Visualisierungsinstrumente für MIS aus, doch strategische Akquisitionen – Strykers 3-Milliarden-USD-Vocera-Deal – signalisieren eine künftige Integration zwischen AR-Headsets und Kommunikationsplattformen.

Nach Anwendung: Pneumologie überholt die GI-Dominanz

Gastrointestinale Eingriffe lieferten 2025 44,11 % des Umsatzes, gestützt durch routinemäßige Koloskopie- und obere Magen-Darm-Endoskopievolumina. Pneumologie und Bronchoskopie versprechen jedoch eine CAGR von 11,43 %, da die U.S. Preventive Services Task Force die Berechtigung zur Lungenkrebsvorsorge auf Erwachsene im Alter von 50–80 Jahren ausgeweitet hat. Robotische Bronchoskopie überschritt bis Mitte 2025 100.000 Eingriffe, und neue Erstattungswege werden geprüft. Urologie, Gynäkologie und Orthopädie profitieren weiterhin von steigender Roboterdurchdringung und ASC-Verlagerungen. Neurochirurgie beansprucht Premium-Gerätepreise – 850.000 USD pro Paradigm-Konsole – angesichts des Bedarfs an KI-geführter Stereoskopie bei Schädelbasis-Tumoren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Leasing und Einweg-Endoskope definieren die Beschaffung neu

Krankenhäuser behielten 2025 einen Anteil von 59,63 %, doch die Marktgrößenzuwächse für Visualisierungsinstrumente für MIS kommen zunehmend von ASCs, die mit einer CAGR von 10,34 % wachsen. Die erweiterte ASC-Liste von Medicare erschloss jährliche Erstattungen von 8,2 Milliarden USD, und 62 % der ASC-Visualisierungsplattformen wurden 2025 über Operating-Leasing finanziert. Spezialisierte Magen-Darm- und Pneumologiekliniken setzen auf Einweg-Endoskope, um die Personalbesetzung von Sterilisationsräumen zu vermeiden, während akademische Zentren AR/VR-Systeme für die Ausbildung von Assistenzärzten erwerben. FDA-Qualitätssystemvorschriften drängen Einrichtungen zu Herstellern, die Geräte mit Serviceverträgen bündeln, ein Modell, das von Olympus und Stryker übernommen wurde.

Geografische Analyse

Nordamerika dominierte 2025 mit 34,68 % des globalen Umsatzes. Obwohl Medicare die Gebühren für Vorsorgekoloskopien um 3,8 % kürzte, stützte ein Private-Equity-Finanzierungsvolumen von 12,3 Milliarden USD die ASC-Gerätennachfrage. Kanada stellte 2024 2,1 Milliarden CAD (1,6 Milliarden USD) bereit, um chirurgische Rückstände abzubauen, und kaufte Endoskopieeinheiten mit Einweg-Endoskopen. Mexikos IMSS schrieb 2025 420 Endoskopiesysteme aus und schrieb spanischsprachige Benutzeroberflächen und lokale Serviceabdeckung vor. Section-301-Zölle auf chinesische optische Teile komprimierten die Herstellermargen und veranlassten Lieferkettenverschiebungen nach Mexiko und Vietnam.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 10,57 %. Chinas Programm „Gesundes China 2030” stellte 1,2 Billionen CNY (165 Milliarden USD) für Krankenhausaufrüstungen bis 2030 bereit und ließ 2025 18 inländische Endoskopmodelle zu. Olympus eröffnete 2024 ein Werk in Shanghai zur Lokalisierung der Fertigung. Indiens Ayushman Bharat erweiterte die Abdeckung für laparoskopische Gallenblasen- und Hernienoperationen und steigerte die Nachfrage nach Visualisierungssystemen unter 150.000 USD. Südkorea schrieb 4K-Endoskopie in Tertiärkrankenhäusern bis 2027 vor, und Australien erteilte 2025 eine beschleunigte Zulassung für KI-Navigation.

In Europa fügten die deutschen gesetzlichen Krankenversicherungen im Januar 2025 42 ambulant erstattungsfähige Eingriffe hinzu, was zu einem Anstieg der ambulanten Zentren um 14 % führte. Das Vereinigte Königreich investierte 1,8 Milliarden GBP in kommunale Diagnosezentren mit Endoskopieräumen für Einweg-Endoskope. Frankreich verkürzte die Zulassungsfristen für KI-Geräte auf 18 Monate durch neue ANSM-Leitlinien vom Juni 2025. Post-Brexit-Zölle veranlassten KARL STORZ, ein Lager in Birmingham einzurichten, was die Gemeinkosten erhöhte, aber die Servicereaktion sicherte. GCC-Länder budgetierten zwischen 2024 und 2028 18 Milliarden USD für schlüsselfertige Operationssaalbauten und priorisierten 4K-Pakete mit arabischen Benutzeroberflächen.

Wettbewerbslandschaft

Der Markt für Visualisierungsinstrumente für MIS ist mäßig konzentriert. Intuitive verknüpft jeden Roboter mit einem Visionswagen im Wert von 550.000 USD. Olympus kontrolliert die eigene CMOS-Sensorfertigung in Aizu und schützt so die Margen vor Zollschwankungen. Stryker nutzt gebündelte Verträge mit ASC-Ketten wie SCA Health, um 4K-Vision zu platzieren und mehrjährige Serviceleistungen im großen Maßstab auszuhandeln. Ambus Einwegportfolio erzielte im Geschäftsjahr 2025 einen Umsatz von 890 Millionen EUR (970 Millionen USD), ein Anstieg von 22 % gegenüber dem Vorjahr, was die Einführung von Einwegprodukten unterstreicht. Patentanmeldungen in der Fluoreszenzbildgebung und KI-gestützten Polypenentdeckung stiegen von 2023 bis 2025 um 34 %, was den zunehmenden Wettbewerb im Bereich Forschung und Entwicklung verdeutlicht. Aufstrebende Akteure wie Proprio und Augmedics erschließen Nischenbereiche in KI und XR-Navigation und positionieren sich als Akquisitionsziele für größere strategische Unternehmen.

Marktführer der Branche für Visualisierungsinstrumente für MIS

Olympus Corp.

Stryker Corp.

Johnson & Johnson (ETHICON)

KARL STORZ

Boston Scientific Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Intuitive erhielt die FDA-Zulassung für das da-Vinci-5-System bei ausgewählten Herzoperationen, einschließlich Mitralklappenreparatur.

- Oktober 2025: Fujifilm brachte das ELUXEO-8000-Bildgebungssystem auf den Markt, eine integrierte Prozessor-Lichtquellen-Plattform für hochvolumige Endoskopieeinheiten.

- Mai 2025: Olympus erhielt die 510(k)-Zulassung für EZ1500-Gastroskope und Koloskope mit erweiterter Tiefenschärfe-Optik.

Globaler Berichtsumfang des Marktes für Visualisierungsinstrumente für MIS

Visualisierungsinstrumente für minimal-invasive Chirurgie (MIS) sind Bildgebungswerkzeuge wie Endoskope, Laparoskope und Kameras, die entwickelt wurden, um hochauflösende, vergrößerte Ansichten innerer Organe durch kleine Schnitte zu liefern und bei Diagnose und Behandlung zu unterstützen.

Der Bericht über den Markt für Visualisierungsinstrumente für MIS ist segmentiert nach Produkttyp, Technologie, Anwendung, Endnutzer und Geografie. Nach Produkttyp ist der Markt segmentiert in Endoskope, Visualisierungsgeräte, Robotische Visionsmodule und AR/VR/XR-Plattformen. Nach Technologie ist der Markt segmentiert in HD, 3-D, 4K/8K-Ultrahochauflösung, Fluoreszenz- und Spektralbildgebung, KI-gestützte Bildanalysen und XR-gestützte Navigation. Nach Anwendung ist der Markt segmentiert in Gastrointestinal (GI), Urologie, Gynäkologie, Pneumologie, Orthopädie, Allgemein- und Bariatrische Chirurgie, HNO, Neurochirurgie und Kardiologie. Nach Endnutzer ist der Markt segmentiert in Krankenhäuser, ASCs und Spezialkliniken. Nach Geografie ist der Markt segmentiert in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Marktprognosen werden in Wert (USD) angegeben.

| Endoskope | Starre Endoskope |

| Flexible wiederverwendbare Endoskope | |

| Einweg-/Disposable-Endoskope | |

| Visualisierungsgeräte | Hochauflösende Kamerasysteme |

| Lichtquellen und Bildgebungsmodule | |

| Videoprozessoren und Rekorder | |

| Displays und Monitore (2-D, 3-D, 4K/8K) | |

| Fluoreszenz-/NBI-/NIR-Erweiterungen | |

| Bildverwaltungs- und Operationssaal-Integrationssoftware | |

| Robotische Visionsmodule | |

| AR/VR/XR-Visualisierungsplattformen |

| HD |

| 3-D |

| 4K/8K-Ultrahochauflösung |

| Fluoreszenz- und Spektralbildgebung |

| KI-gestützte Bildanalysen |

| XR-gestützte Navigation |

| Gastrointestinale Eingriffe |

| Urologie |

| Gynäkologie |

| Pneumologie / Bronchoskopie |

| Orthopädie / Arthroskopie |

| Allgemein- und Bariatrische Chirurgie |

| HNO und Kopf-Hals-Chirurgie |

| Neurochirurgie und Wirbelsäule |

| Kardiologie / Strukturelle Herzerkrankungen |

| Krankenhäuser |

| Ambulante Operationszentren |

| Spezialkliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Endoskope | Starre Endoskope |

| Flexible wiederverwendbare Endoskope | ||

| Einweg-/Disposable-Endoskope | ||

| Visualisierungsgeräte | Hochauflösende Kamerasysteme | |

| Lichtquellen und Bildgebungsmodule | ||

| Videoprozessoren und Rekorder | ||

| Displays und Monitore (2-D, 3-D, 4K/8K) | ||

| Fluoreszenz-/NBI-/NIR-Erweiterungen | ||

| Bildverwaltungs- und Operationssaal-Integrationssoftware | ||

| Robotische Visionsmodule | ||

| AR/VR/XR-Visualisierungsplattformen | ||

| Nach Technologie | HD | |

| 3-D | ||

| 4K/8K-Ultrahochauflösung | ||

| Fluoreszenz- und Spektralbildgebung | ||

| KI-gestützte Bildanalysen | ||

| XR-gestützte Navigation | ||

| Nach Anwendung | Gastrointestinale Eingriffe | |

| Urologie | ||

| Gynäkologie | ||

| Pneumologie / Bronchoskopie | ||

| Orthopädie / Arthroskopie | ||

| Allgemein- und Bariatrische Chirurgie | ||

| HNO und Kopf-Hals-Chirurgie | ||

| Neurochirurgie und Wirbelsäule | ||

| Kardiologie / Strukturelle Herzerkrankungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Spezialkliniken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des Marktes für Visualisierungsinstrumente für MIS?

Der Markt steht 2026 bei 15,46 Milliarden USD und wird bis 2031 voraussichtlich 23,07 Milliarden USD erreichen, was einer CAGR von 8,33 % entspricht.

Welche Produktlinie führt heute den Umsatz an?

Endoskope halten mit 59,25 % im Jahr 2025 den größten Anteil, was auf das hohe Volumen bei Magen-Darm- und Bronchoskopieanwendungen zurückzuführen ist.

Welches Segment wird am schnellsten wachsen?

Robotische Visionsmodule werden bis 2031 voraussichtlich eine CAGR von 12,52 % erzielen, da kompakte Operationsroboter zunehmend an Bedeutung gewinnen.

Warum sind ASCs für das künftige Wachstum entscheidend?

ASCs werden voraussichtlich mit einer CAGR von 10,34 % wachsen, da von Private Equity unterstützte Ketten in kapitalleichte orthopädische und Magen-Darm-Einheiten investieren, die Einweg-Endoskope und gemietete 4K-Systeme bevorzugen.

Welche Region zeigt das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum ist für eine CAGR von 10,57 % vorgesehen, angetrieben durch Chinas Krankenhausaufrüstungsprogramm und Japans alternde Bevölkerung, die minimal-invasive Ansätze fordert.

Seite zuletzt aktualisiert am: