Marktgröße und Marktanteil für mobile EKG-Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

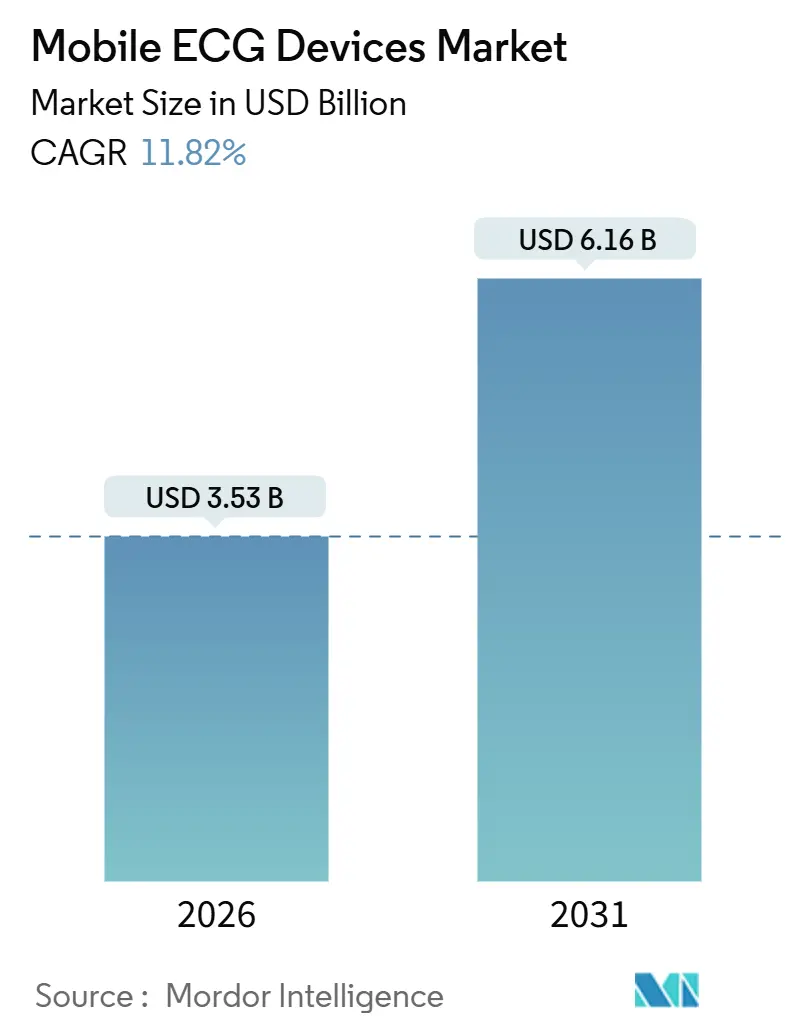

| Marktgröße (2026) | 3.53 Milliarden US-Dollar |

| Marktgröße (2031) | 6.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.82% CAGR |

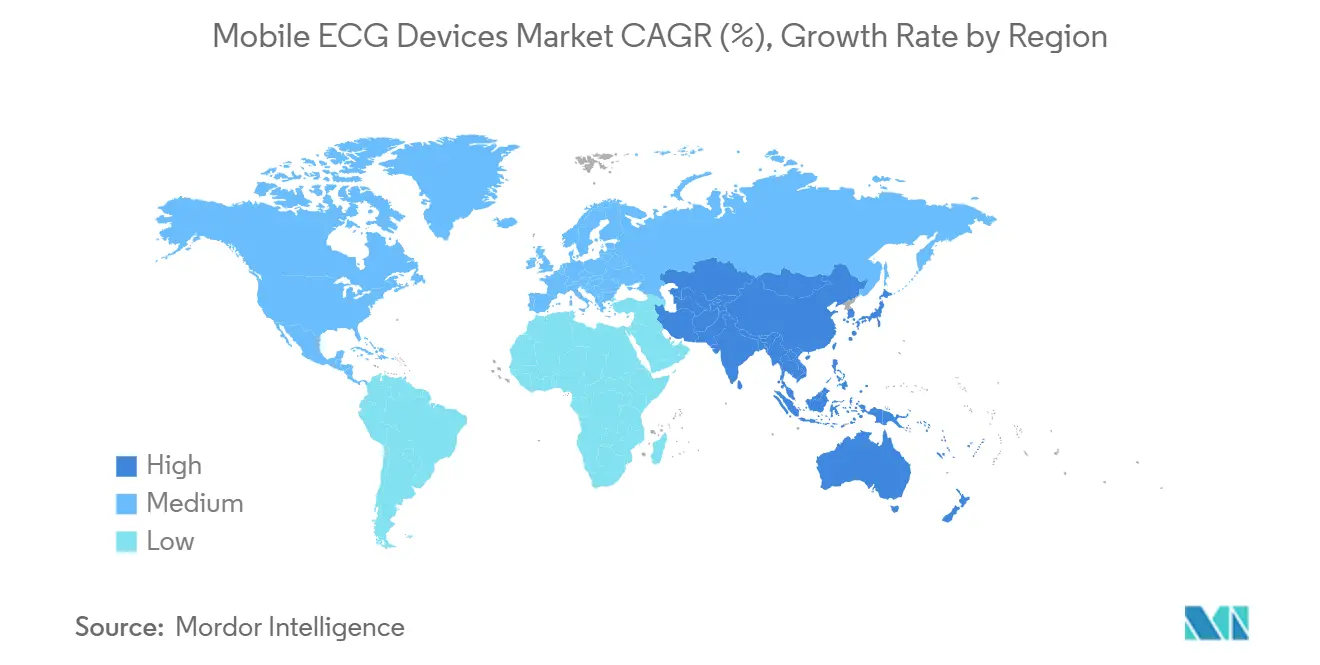

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

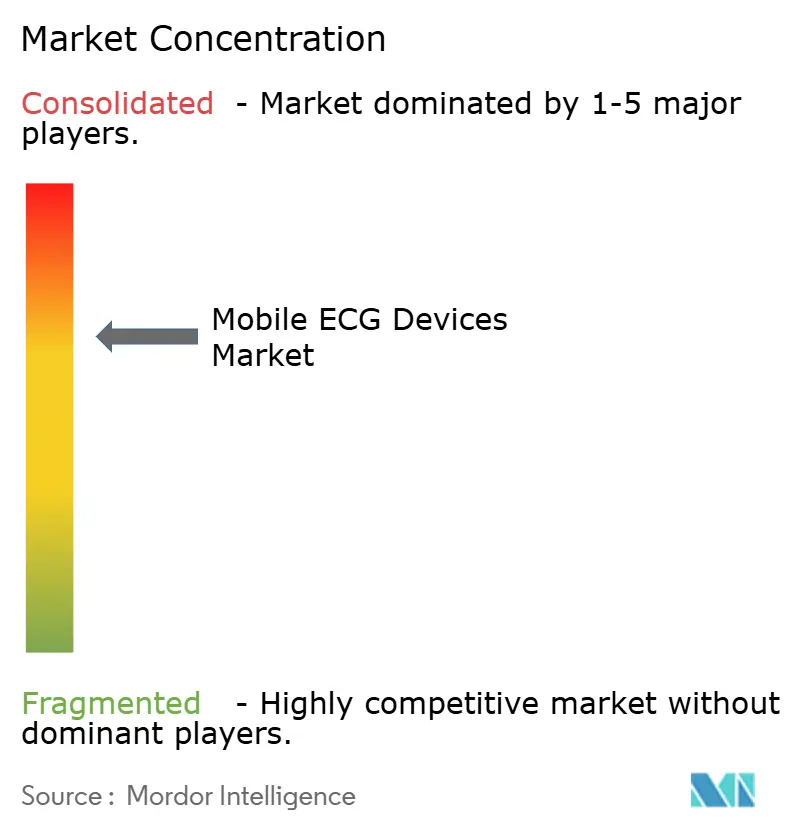

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für mobile EKG-Geräte von Mordor Intelligence

Die Marktgröße für mobile EKG-Geräte wird voraussichtlich im Jahr 2026 einen Wert von 3,53 Milliarden USD erreichen und bis 2031 auf 6,16 Milliarden USD anwachsen, was einer CAGR von 11,82 % entspricht, da die Prävalenz von Herz-Kreislauf-Erkrankungen, eine unterstützende Erstattungspolitik und KI-gestützte Diagnostik gemeinsam die Akzeptanz beschleunigen. Die Akzeptanz ist dort am stärksten, wo die Kostenträgerpolitik die Fernüberwachung von Patienten belohnt, die Halbleiter-Nearshoring-Strategie die Hardware-Lieferzeiten verkürzt und KI-Algorithmen die manuelle Interpretation übertreffen. Kontinuierliche Pflastersensoren, die Erstattung für die häusliche Versorgung und flexible Elektronik, die die Lebensdauer von Wearables verlängert, verstärken sich gegenseitig und verlagern die Nachfrage stetig von episodischen, klinikbasierten Stichprobenkontrollen hin zu einer kontinuierlichen kardialen Überwachung. Die Wettbewerbsintensität bleibt moderat, da führende Marken noch weniger als die Hälfte des globalen Umsatzes ausmachen, was Raum für regional ausgerichtete Spezialisten lässt, die eng integrierte Hardware-Software-Pakete anbieten. Dennoch fügen bevorstehende Sicherheitsvorschriften und bundesstaatliche Medicaid-Variationen Kosten- und Zeitplanungsunsicherheiten hinzu, die die Lücke zwischen gut finanzierten etablierten Unternehmen und Start-ups vergrößern könnten.

Wichtigste Erkenntnisse des Berichts

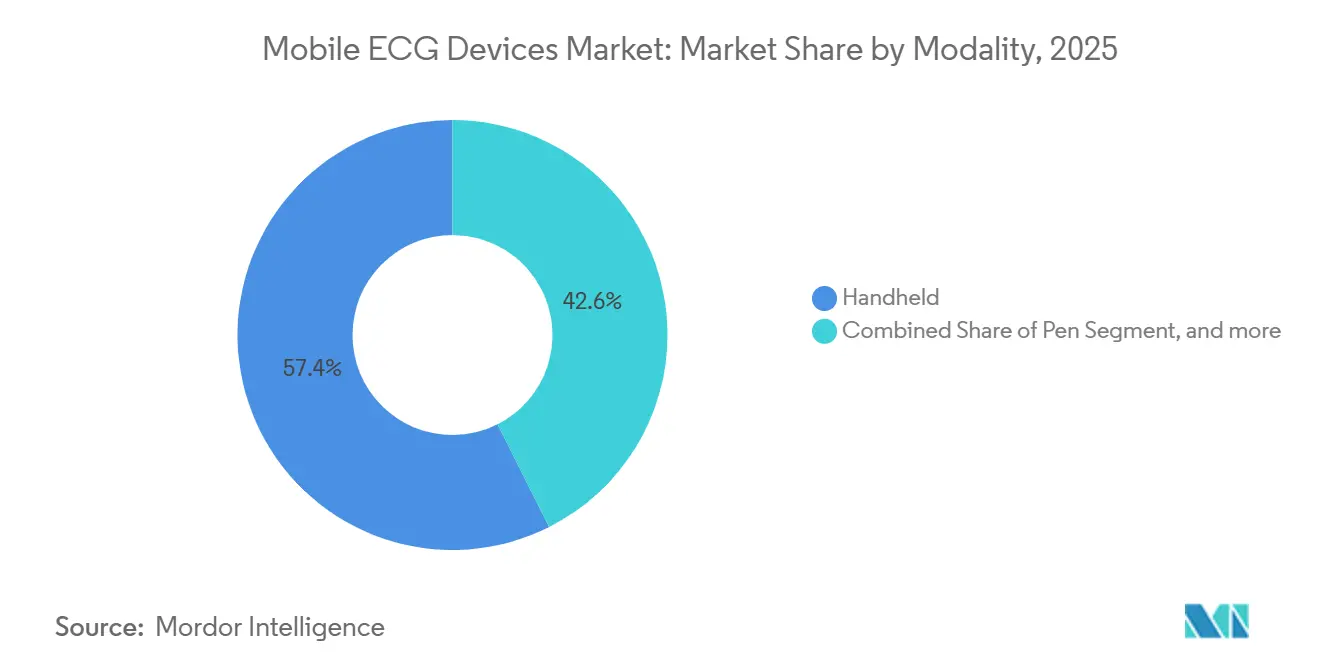

- Nach Modalität führten Handheld-Systeme im Jahr 2025 mit einem Umsatzanteil von 57,43 %, während pflasterartige Sensoren bis 2031 voraussichtlich mit einer CAGR von 13,54 % wachsen werden.

- Nach Endnutzer kontrollierten Krankenhäuser und Diagnosezentren im Jahr 2025 65,43 % der Ausgaben, doch häusliche Pflegeumgebungen sind für ein CAGR-Wachstum von 13,21 % bis 2031 positioniert.

- Nach Leitungsanzahl lieferten Einkanal-Geräte 42,45 % des Volumens im Jahr 2025, doch Systeme mit mehr als 12 Kanälen werden mit einer CAGR von 13,65 % wachsen.

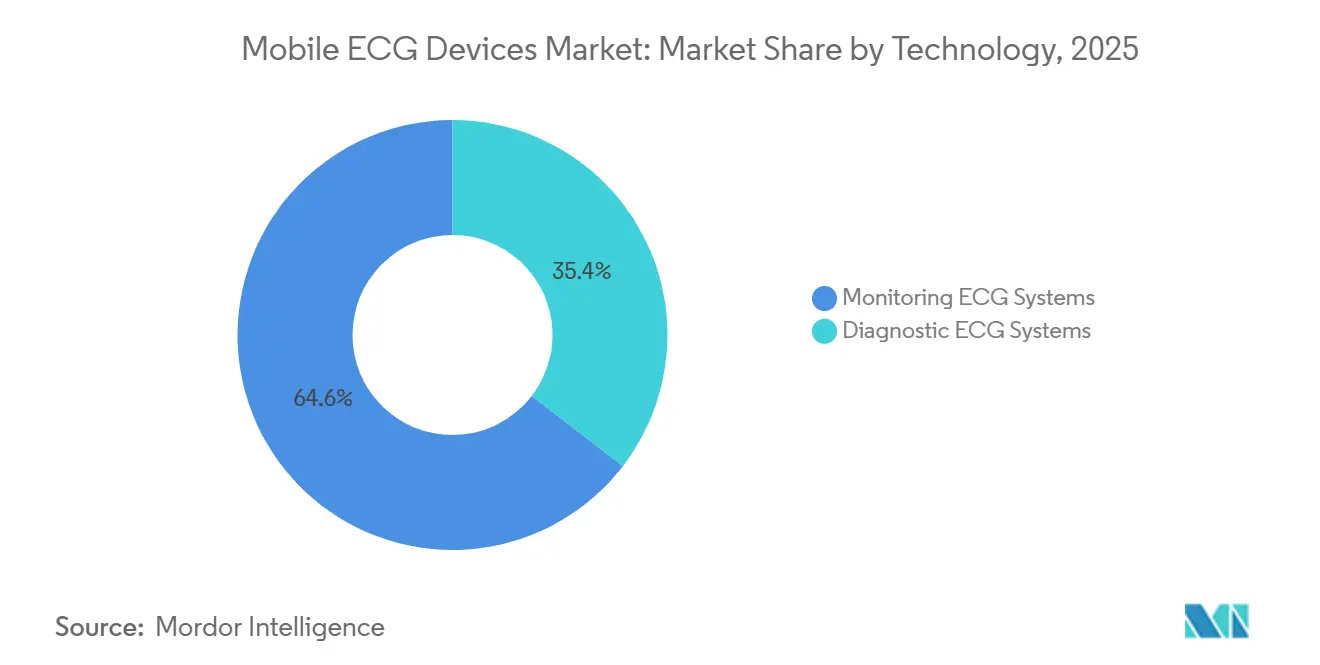

- Nach Technologie erzielten Überwachungsplattformen 64,56 % des Umsatzes im Jahr 2025, während diagnostische EKG-Systeme auf der Grundlage KI-gestützter Interpretation mit einer CAGR von 14,32 % beschleunigen werden.

- Nach Anwendung generierte die Arrhythmieerkennung 56,76 % des Umsatzes im Jahr 2025, doch die Überwachung von Myokardinfarkten wird voraussichtlich die schnellste CAGR von 14,62 % bis 2031 verzeichnen.

- Nach Geografie erfasste Nordamerika 42,65 % des Umsatzes im Jahr 2025, während Asien-Pazifik die höchste CAGR von 12,54 % von 2026 bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für mobile EKG-Geräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch Herz-Kreislauf-Erkrankungen | +3.2% | Global, akut in Nordamerika, Europa und städtischen Regionen des Asien-Pazifik-Raums | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz der Fernüberwachung von Patienten und Telemedizin | +2.8% | Nordamerika und Europa führend, Asien-Pazifik beschleunigt | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei Miniaturisierung, KI und Konnektivität | +2.4% | Globale Forschungs- und Entwicklungszentren in Nordamerika, Europa und Ostasien | Mittelfristig (2–4 Jahre) |

| Integration in Verbraucher-Wearables und direkte Gesundheitsplattformen für Verbraucher | +1.9% | Nordamerika, Westeuropa, wohlhabende Metropolen im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Erstattungsausweitung für EKG-Fernüberwachung nach CPT-Codes | +1.5% | Vereinigte Staaten, selektiv in Kanada und dem Vereinigten Königreich | Kurzfristig (≤ 2 Jahre) |

| Nearshoring der Lieferkette zur Reduzierung der Gerätelieferzeiten | +1.2% | Fertigungskorridore in den Vereinigten Staaten und Mexiko | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch Herz-Kreislauf-Erkrankungen

Herz-Kreislauf-Erkrankungen verursachten im Jahr 2022 19,8 Millionen Todesfälle, was 32 % der gesamten weltweiten Sterblichkeit entspricht, und die damit verbundene Behinderung nimmt weiter zu. Im Jahr 2025 berichtete die Amerikanische Herzvereinigung, dass 48,6 % der erwachsenen US-Bevölkerung mit mindestens einer kardialen Diagnose leben[1]Amerikanische Herzvereinigung, "Herzerkrankungs- und Schlaganfallstatistik – Aktualisierung 2025," heart.org. Gesundheitssysteme verlagern daher Ressourcen in Richtung proaktiver Überwachung, die stille Arrhythmien erkennen kann, die bei jährlichen Vorsorgeuntersuchungen übersehen werden. Die alternde Bevölkerungsstruktur verstärkt den Bedarf; Japan hat die Fern-EKG-Überwachung für alle Patienten nach einem Myokardinfarkt im Rahmen seines Gesellschaft-5.0-Programms verpflichtend gemacht. Indien folgte durch Ayushman Bharat und fügte mobile EKG-Screenings für 500 Millionen Begünstigte hinzu.

Wachsende Akzeptanz der Fernüberwachung von Patienten und Telemedizin

Medicare begann im Jahr 2024, Leistungserbringer für jeden 30-tägigen EKG-Überwachungszyklus gemäß den CPT-Codes 99454 und 99457 zu vergüten, was einen wiederkehrenden Einnahmestrom von 110–150 USD pro Patient schafft. Kommerzielle Versicherer wie UnitedHealthcare übernahmen im Jahr 2025 parallele Richtlinien, verkürzten die vorgeschriebenen Überwachungsfenster und senkten die Abbruchraten. Die Telekardiologie machte im Jahr 2025 34 % der kardiologischen Besuche aus, nachdem in 42 US-Bundesstaaten Gleichstellungsgesetze verabschiedet wurden. Europa spiegelte diese Entwicklungen wider, als der Nationale Gesundheitsdienst des Vereinigten Königreichs Fern-EKGs für alle Patienten mit Vorhofflimmern nach einer Ablation empfahl.

Integration in Verbraucher-Wearables und direkte Gesundheitsplattformen für Verbraucher

Die Apple Watch Series 10 erhielt Ende 2024 die FDA-Zulassung für die Erkennung von Vorhofflimmern mit einer Spezifität von 98,3 %. Samsung folgte mit der Galaxy Watch 7, die Herzfrequenzbereiche von 30 bis 200 Schlägen pro Minute abdeckt und in neun Monaten 8,2 Millionen Einheiten verkaufte. Abonnementplattformen wie Hims & Hers bündeln ein mobiles EKG und virtuelle kardiologische Beratungen für 79 USD pro Monat, was unter den typischen Klinikgebühren liegt. Fitbits Verknüpfung mit Google Health Connect ermöglicht es Nutzern, Wearable-EKG-Daten direkt mit Krankenhaus-EHRs zu teilen und schließt damit eine lang bestehende Interoperabilitätslücke.

Technologische Fortschritte bei Miniaturisierung, KI und Konnektivität

Graphenelektroden mit einer Dicke von nur 0,3 mm gingen im Jahr 2025 in die Massenproduktion und brachten hautkonforme Pflaster, die das Signal beim Sport nicht verschlechtern. KI-Modelle, die auf 10 Millionen annotierten EKGs trainiert wurden, erkennen Arrhythmien jetzt mit einem AUROC > 0,95 und übertreffen damit allgemeine Kardiologen. Die FDA hat im Jahr 2025 14 neue KI-gestützte EKG-Algorithmen zugelassen, was das regulatorische Vertrauen unterstreicht. Energieeffiziente Bluetooth-5.3- und NB-IoT-Funkmodule haben die Pflasterbatterielebensdauer von 7 auf 21 Tage verlängert, sodass Patienten ein einziges Gerät während eines vollständigen Diagnosezyklus tragen können[2]Institut für Elektro- und Elektronikingenieure, "Bluetooth Low Energy 5.3 Spezifikation," ieee.org.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Geräte- und Eigentumskosten | –1.8% | Aufstrebende Regionen im Asien-Pazifik-Raum, Lateinamerika, Afrika südlich der Sahara; nicht versicherte Bevölkerung in den USA | Mittelfristig (2–4 Jahre) |

| Inkonsistente Erstattungsrichtlinien | –1.5% | Vereinigte Staaten, fragmentierte EU-Systeme | Langfristig (≥ 4 Jahre) |

| Zollvolatilität bei elektronischen Komponenten | –1.2% | US-amerikanisch-chinesische Handelsrouten, EU-Importe aus Asien | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Anforderungen an die Cybersicherheitszertifizierung | –1.0% | Vereinigte Staaten, EU, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Geräte- und Eigentumskosten

Die Einzelhandelspreise reichen von 79 bis 449 USD für Handheld-Geräte und bis zu 600 USD für einen einzelnen 14-tägigen Pflasterzyklus – Niveaus, die die jährlichen Pro-Kopf-Gesundheitsausgaben in vielen einkommensschwachen Ländern übersteigen[3]Weltbank, "Weltentwicklungsindikatoren: Gesundheitsausgaben pro Kopf," worldbank.org. Selbst versicherte US-Patienten in Hochselbstbehaltsplänen müssen häufig die vollen Kosten tragen, bis ihre Selbstbehalte, die im Durchschnitt 1.644 USD betragen, erfüllt sind. Budgetmodelle unter 50 USD existieren in China und Indien, verfügen jedoch nicht über eine FDA- oder CE-Zulassung, was sie auf den Wellness-Bereich statt auf die diagnostische Nutzung beschränkt und die Nachfrage nach regulatorischen Klassen fragmentiert. Die Komponentenpreise sind nicht so schnell gesunken wie erwartet; analoge Frontend-ICs fügen noch immer 3–8 USD pro Einheit hinzu und Funkchips weitere 2–4 USD, was den Spielraum für bedeutende Preissenkungen begrenzt.

Inkonsistente Erstattungsrichtlinien

Texas Medicaid zahlt 64,44 USD pro 30-tägigem EKG-Zyklus, während New York 51,88 USD erstattet und acht Bundesstaaten die Fernüberwachung von Patienten vollständig ausschließen, was Leistungserbringer zwingt, entweder Verluste zu absorbieren oder auf Medicaid-Patienten zu verzichten. Private Kostenträgerhürden bestehen weiterhin; Cigna verlangt eine Vorabgenehmigung und 21-tägige Überwachungsfenster, obwohl FDA-zugelassene Geräte den diagnostischen Bedarf in 14 Tagen erfüllen können. Die Fragmentierung in Europa spiegelt die der USA wider; Deutschlands DiGA-Pfad erstattet mobile EKG-Apps bundesweit, während Italien die Entscheidungen den Regionen überlässt, was zu einer achtfachen Variabilität bei den Zahlungen führt. In Indien deckt der Ayushman-Bharat-Erstattungssatz von 150 INR (1,80 USD) pro Test nicht die Geräteabschreibung, was die Akzeptanz in Krankenhäusern begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Modalität: Pflastersensoren gewinnen an Dynamik

Pflaster- und andere hautkonformable Sensoren werden bis 2031 voraussichtlich eine CAGR von 13,54 % erreichen, nachdem sie im Jahr 2025 einen Marktanteil von 42,57 % am Markt für mobile EKG-Geräte hielten. Handheld-Systeme, obwohl noch dominant, dienen zunehmend als Momentaufnahmen in der Akutversorgung statt für mehrtägige Überwachung. Die Tragezeit von Pflastern erreicht jetzt dank dünner Graphenelektroden 21 Tage, und Praxisstudien zeigen eine Arrhythmie-Erfassungsrate von 96 % gegenüber 67 % bei 24-Stunden-Holter-Monitoren, was Kostenträger dazu veranlasst, längere Überwachungsfenster zu unterstützen. Frühe Beschwerden über Unbehagen sind verschwunden, da Hydrogel-Klebstoffe mit niedrigeren pH-Reizungswerten traditionelles Silberchlorid ersetzt haben. Im Jahr 2024 hat die FDA-Leitlinie auch einen klaren 510(k)-Präzedenzpfad für Pflastergeräte etabliert, der Holter-Systemen entspricht und die Überprüfungszyklen auf etwa 5 Monate reduziert. Handheld-Geräte betonen jetzt KI-gestützte 12-Kanal-Diagnostik für die Triage in Notaufnahmen, eine Nische, in der Pflaster noch keine schnelle vollständige Kanalplatzierung liefern können.

Kontinuierliche Innovation und wiederkehrende Erstattung stärken die Akzeptanz von Pflastern. Die Kombination aus geringerem Batterieverbrauch und Cloud-Analysen unterstützt ein Abonnement-Umsatzmodell, das für Leistungserbringer attraktiv ist, die auf wertbasierte Verträge umsteigen. Handheld-Verkäufe bleiben für Stichprobenkontrollen gesund, verfügen jedoch nicht über die kontinuierlichen Datenströme, die die Verfeinerung von KI-Algorithmen unterstützen. Pflaster erfassen daher mehr Trainingsdaten, verbessern die Algorithmus-Sensitivität und vergrößern den Leistungsvorsprung weiter. Infolgedessen greifen POC-Diagnosen in Gemeinschaftsumgebungen zunehmend auf Einwegpflaster zurück, die an Zentrallabore zurückgeschickt werden, wodurch Handheld-Geräte in Arztpraxen und Notfallversorgungszentren in sekundäre Rollen gedrängt werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Häusliche Pflege beschleunigt sich

Krankenhäuser behielten 65,43 % der Nachfrage im Jahr 2025, doch die häusliche Bereitstellung ist auf dem Weg zu einer CAGR von 13,21 %. Die im häuslichen Bereich generierte Marktgröße für mobile EKG-Geräte stieg stark an, nachdem Medicare im Jahr 2024 separate RPM-Servicecodes eingeführt hatte. Die Entbündelung von RPM-Zahlungen von Bewertungs- und Managementbesuchen hat kleinen Praxen geholfen, Abonnementüberwachung anstelle von gebührenbasierter EKG-Streifenauswertung einzuführen. Krankenhaus-zu-Hause-Pilotprojekte im Vereinigten Königreich reduzierten die 30-tägigen Wiederaufnahmen um 22 % und zeigten, dass die kardiale Überwachung nach der Entlassung Kosten von stationären Stationen verlagern kann.

Die häusliche Überwachung ergänzt Lösungen für Pflegepersonalmüdigkeit wie automatisierte Cloud-Benachrichtigungen, die Familienmitglieder von ständiger Beobachtung entlasten. Mobilfunkfähige Pflaster eliminieren die Abhängigkeit von Smartphones und erweitern die Reichweite auf ältere Erwachsene, die keine High-End-Handsets besitzen. Krankenhäuser werden weiterhin die Akutdiagnostik dominieren, aber beschleunigende Bündelzahlungsmodelle und hohe Einrichtungsgemeinkosten machen es für Gesundheitssysteme attraktiv, routinemäßige Rhythmuskontrollen in das häusliche Umfeld zu verlagern. Ambulante Kliniken sehen sich einem Margendruck ausgesetzt, da ein einzelner EKG-Besuch in der Praxis mit 17 USD erstattet wird. Im Gegensatz dazu kann derselbe Leistungserbringer über einen Monat der Fernüberwachung mit nur geringfügig mehr Arbeitsaufwand ein Vielfaches davon verdienen.

Nach Leitungstyp: Mehrkanalige tragbare Geräte expandieren

Einkanal-Wearables lieferten 42,45 % der Lieferungen im Jahr 2025. Systeme mit mehr als 12 Kanälen werden jedoch mit einer CAGR von 13,65 % wachsen, da ländliche Kliniken und Rettungsdienste tragbare, diagnostisch gleichwertige Geräte einsetzen, um Patientenverlegungen zu vermeiden. Das Hinzufügen zusätzlicher Kanäle erhöht die Stückliste um nur 4–7 USD, steigert jedoch den klinischen Wert genug, um eine höhere Erstattung zu erzielen. Solche Geräte erkennen posteriore und rechtsventrikuläre Infarkte, die ein Standard-12-Kanal-EKG übersehen kann, und verbessern die Genauigkeit der frühen MI-Triage in multizentrischen Studien um 19 Prozentpunkte.

Die Marktgröße für mobile EKG-Geräte im Zusammenhang mit 3–6-Kanal-Systemen steigt ebenfalls, sieht sich jedoch einer Kommodifizierung gegenüber, da die Fertigungskomplexität schnell abnimmt, sobald die Elektrodenanzahl eins übersteigt. Die regulatorische Wahrnehmung begünstigt die vollständige 12-Kanal-Fähigkeit; Krankenhäuser wählen häufig vollständige diagnostische Systeme auch für den ambulanten Einsatz, um mehrere Geräteinventare zu vermeiden. Bei Verbraucher-Wearables dominieren Einkanal-Geräte weiterhin, da Kosten, Batterielaufzeit und Komfort wichtiger sind als die Ischämielokalisierung. Doch selbst dort ist eine softwarebasierte Vektorrekonstruktion in der Entwicklung, was darauf hindeutet, dass zukünftige Smartwatch-EKGs virtuell eine Mehrkanalfunktionalität simulieren könnten.

Nach Technologie: Diagnostische Plattformen durch KI angetrieben

Überwachungsgeräte machten im Jahr 2025 64,56 % der Ausgaben aus, doch diagnostische Plattformen sind auf eine CAGR von 14,32 % eingestellt, da KI die Interpretationsgenauigkeit auf das Niveau von Kardiologen verbessert. Die Grenze zwischen den beiden Kategorien verschwimmt; Pflaster wie Zio AT kombinieren kontinuierliche Überwachung mit nahezu Echtzeit-ST-Segment-Analyse, die Kliniker innerhalb von Minuten benachrichtigt. Medicare zahlt mehr für diagnostische Begegnungen als für die Streifeninterpretation, was Hersteller motiviert, KI-Module einzubetten und höherwertige CPT-Codes anzustreben.

Die regulatorische Aufsicht verschärfte sich im Jahr 2025, als die FDA ein jährliches Umtraining von KI-Modellen zur Minderung demografischer Verzerrungen verlangte. Die Einhaltung fügt 150.000–300.000 USD pro Algorithmus pro Jahr hinzu, was etablierte Unternehmen mit großen Datensätzen begünstigt. Dennoch überzeugten algorithmische Sensitivitäten von über 98 % für lebensbedrohliche Arrhythmien die Kostenträger, KI-gestützte Diagnostik umfassend zu erstatten. Reine Überwachungsgeräte werden der Standard für das chronische Arrhythmiemanagement bleiben. Dennoch wird ihr relativer Anteil sinken, da die Präzision zunimmt und Kostenträger erkennen, dass eine einzige 30-sekündige diagnostische Aufzeichnung wochenlange Überwachung überflüssig machen kann.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: MI-Überwachung nimmt Fahrt auf

Die Arrhythmieerkennung machte im Jahr 2025 56,76 % des Umsatzes aus, da die Prävalenz von Vorhofflimmern hoch bleibt, während die Überwachung von Myokardinfarkten voraussichtlich mit der schnellsten CAGR von 14,62 % wachsen wird. Die kontinuierliche ST-Segment-Analyse erkennt Ischämie 30–90 Minuten vor dem Symptombeginn, verkürzt die Tür-zu-Ballon-Zeiten und rettet Herzmuskelgewebe. Präventives Screening für asymptomatische Erwachsene wächst durch Arbeitgeber- und Versichererprogramme, obwohl Medicare keine Erstattung vorsieht. Der Forschungseinsatz ist umsatzmäßig gering, aber entscheidend für die Pipeline-Validierung, mit mehr als 140 aktiven klinischen Studien, die mobile EKG-Endpunkte verwenden.

Der Marktanteil für mobile EKG-Geräte bei der MI-Überwachung wird steigen, da Algorithmen die FDA-Zulassung für automatisierte Ischämiewarnungen erhalten und Rettungsdienste Pflastertelemetrie in Einsatzprotokolle integrieren. Gleichzeitig könnten politische Experimente in Europa, die präventive EKGs alle drei Jahre erstatten, die Bevölkerungsscreening ausweiten und eine neue Verbraucherbasis erschließen.

Geografische Analyse

Nordamerika machte im Jahr 2025 42,65 % des globalen Umsatzes aus, angetrieben durch RPM-Codes, dichte kardiologische Netzwerke und schnelle FDA-Zulassungswege. Fast 9 von 10 US-Krankenhäusern integrieren bereits Gerätefeeds in ihre elektronischen Patientenakten, sodass Kliniker Fernaufzeichnungen überprüfen können, ohne den Arbeitsablauf zu unterbrechen. Die kanadische Akzeptanz hinkte hinterher, bis Bundesmittel für die virtuelle Versorgung Ende 2024 zu fließen begannen und die Bereitstellung in unterversorgten Provinzen beschleunigten.

Asien-Pazifik ist die klare Wachstumslokomotive mit einer prognostizierten CAGR von 12,54 % für 2026–2031. China hat 50 Milliarden CNY für die Telemedizin-Infrastruktur bereitgestellt und strebt bis 2030 eine Bevölkerungsabdeckung von 70 % an. Indiens Ayushman Bharat Digital Mission verknüpft mobile EKG-Messwerte mit eindeutigen Gesundheits-IDs und reduziert die Wartezeiten für ländliche Überweisungen von 18 Tagen auf 36 Stunden. Japan subventioniert 60 % der monatlichen Gerätekosten für Senioren, und Südkorea hat im Jahr 2024 ein tragbares EKG in seinen nationalen Gebührenplan aufgenommen.

Europa machte im Jahr 2025 23 % des Umsatzes aus, bleibt jedoch fragmentiert. Deutschlands DiGA-Pfad erstattete bis 2025 14 EKG-Apps, während Italien noch immer keine bundesweite Richtlinie hat. Der Nahe Osten und Afrika sowie Südamerika lieferten zusammen 11 % des Umsatzes, begrenzt durch niedrige Gesundheitsausgaben, aber unterstützt durch von der Weltbank geförderte Pilotankäufe von Handheld-12-Kanal-Geräten, die die akute MI-Sterblichkeit in frühen Einsätzen um 17 % reduzierten. Eine harmonisierte Regulierung ist noch Jahre entfernt; die neue Afrikanische Arzneimittelagentur hat noch keine Geräteanleitung herausgegeben, was die Markteinführungszeiten verlängert.

Wettbewerbslandschaft

Die fünf führenden Unternehmen – AliveCor, iRhythm Technologies, Medtronic, Philips und GE Healthcare – kontrollieren etwa 38 % des Umsatzes und verleihen dem Markt für mobile EKG-Geräte ein moderates Konzentrationsprofil. Etablierte Unternehmen differenzieren sich durch globale regulatorische Präsenz und von Fachleuten begutachtete Belege: AliveCors KardiaMobile 6L verfügt über Zulassungen auf drei Kontinenten und wird in 47 klinischen Publikationen referenziert. Geschäftsmodelle neigen zu wiederkehrenden Serviceeinnahmen; iRhythm erzielt 73 % seines Einkommens aus Überwachungsgebühren und liefert Margen, die 18 % höher sind als die aus reinen Hardwareverkäufen.

Start-ups konzentrieren sich auf pädiatrische Überwachung, postoperative Überwachung und Preispunkte in Schwellenmärkten. Ein Beispiel ist Corsano Health, das ein On-Device-Machine-Learning-Pflaster erprobt, das ohne Cloud-Konnektivität funktioniert und für DSGVO-sensible europäische Krankenhäuser attraktiv ist. Die FDA-Cybersicherheitsregel von 2024 verlangt jetzt SBOMs und Schwachstellen-Patching nach der Markteinführung, was die jährlichen Compliance-Kosten um 200.000–400.000 USD erhöht und kleinere Anbieter potenziell unter Druck setzt. Patentdaten zeigen 142 Erteilungen in 2024–2025, von denen 38 % KI-Algorithmen abdecken, was bestätigt, dass Software das wichtigste Wettbewerbsfeld bleibt.

Krankenhäuser, die Geräte mit HL7-FHIR-APIs auswählen, übernehmen neue EKG-Plattformen 2,3-mal schneller, laut einer KLAS-Umfrage von 2024, und Anbieter, die diese Interoperabilitätsanforderung erfüllen können, sichern sich Unternehmensverträge. Das Nearshoring der Lieferkette im Rahmen des CHIPS-Gesetzes hat die Lieferzeiten für Leiterplatten und ASICs von 14 auf 9 Wochen reduziert, sodass Anbieter jährliche Hardware-Aktualisierungen einführen und die Rückkopplungsschleifen zwischen Klinikern und Forschungs- und Entwicklungsteams straffen können.

Marktführer für mobile EKG-Geräte

AliveCor

iRhythm Technologies Inc.

Medtronic

Koninklijke Philips N.V.

GE Healthcare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: HeartBeam, Inc., ein Medizintechnologieunternehmen, das sich auf die Transformation der Herzversorgung durch leistungsstarke personalisierte Erkenntnisse konzentriert, gab bekannt, dass die US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit (FDA) die 510(k)-Zulassung für die bahnbrechende 12-Kanal-Elektrokardiogramm-Synthesesoftware des Unternehmens zur Beurteilung von Arrhythmien erteilt hat. Diese Zulassung folgt auf HeartBeams erfolgreichen Einspruch gegen eine frühere Entscheidung der Nicht-wesentlichen Gleichwertigkeit.

- Mai 2025: AliveCor, einer der führenden Anbieter von FDA-zugelassener persönlicher Elektrokardiogramm-Technologie, brachte sein fortschrittlichstes persönliches EKG-System auf den Markt, das bahnbrechende KI-gestützte KardiaMobile® 6L Max, zusammen mit KardiaAlert – einer erstmaligen Funktion, die ausschließlich für KardiaCare-Abonnenten verfügbar ist.

- September 2024: Apple veröffentlichte die Watch Series 10 und fügte neben seiner Einkanal-EKG-App eine Schlafapnoe-Erkennung hinzu.

Globaler Berichtsumfang für den Markt für mobile EKG-Geräte

Gemäß dem Umfang des Berichts sind mobile EKG-Geräte tragbare Werkzeuge, die zur Überwachung und Aufzeichnung der elektrischen Aktivität des Herzens aus der Ferne verwendet werden. Sie ermöglichen schnelle, bequeme Herzgesundheitsbewertungen außerhalb klinischer Umgebungen. Diese Geräte helfen dabei, Herzprobleme frühzeitig zu erkennen und eine kontinuierliche Herzüberwachung zu unterstützen.

Der Markt für mobile EKG-Geräte ist segmentiert nach Modalität (Stift, Band, Handheld und andere Modalitäten), Endnutzer (Krankenhäuser und Diagnosezentren, ambulante Versorgung und häusliche Pflege), Leitungstyp (Einkanal, 3–6 Kanäle und mehr als 12 Kanäle), Technologie (EKG-Überwachungssysteme und diagnostische EKG-Systeme), Anwendung (Arrhythmieerkennung, Myokardinfarkt-Überwachung, präventives Gesundheitsscreening und Forschung & klinische Studien) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Stift |

| Band |

| Handheld |

| Andere Modalitäten |

| Krankenhäuser und Diagnosezentren |

| Ambulante Versorgung |

| Häusliche Pflege |

| Einkanal |

| 3–6 Kanäle |

| Mehr als 12 Kanäle |

| EKG-Überwachungssysteme |

| Diagnostische EKG-Systeme |

| Arrhythmieerkennung |

| Myokardinfarkt-Überwachung |

| Präventives Gesundheitsscreening |

| Forschung und klinische Studien |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Modalität | Stift | |

| Band | ||

| Handheld | ||

| Andere Modalitäten | ||

| Nach Endnutzer | Krankenhäuser und Diagnosezentren | |

| Ambulante Versorgung | ||

| Häusliche Pflege | ||

| Nach Leitungstyp | Einkanal | |

| 3–6 Kanäle | ||

| Mehr als 12 Kanäle | ||

| Nach Technologie | EKG-Überwachungssysteme | |

| Diagnostische EKG-Systeme | ||

| Nach Anwendung | Arrhythmieerkennung | |

| Myokardinfarkt-Überwachung | ||

| Präventives Gesundheitsscreening | ||

| Forschung und klinische Studien | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für mobile EKG-Geräte im Jahr 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 6,16 Milliarden USD erreichen.

Wie schnell wird Asien-Pazifik im Bereich der mobilen EKG-Geräte voraussichtlich wachsen?

Asien-Pazifik wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 12,54 % wachsen.

Welche Modalität wird innerhalb der mobilen EKG-Bereitstellungen voraussichtlich am schnellsten wachsen?

Pflasterbasierte und andere hautkonformable Sensoren werden bis 2031 voraussichtlich eine CAGR von 13,54 % verzeichnen.

Welchen Anteil hatten Handheld-EKG-Geräte im Jahr 2025?

Handheld-Modalitäten erfassten im Jahr 2025 57,43 % des Umsatzes.

Welches Anwendungssegment ist für das höchste Wachstum positioniert?

Die Myokardinfarkt-Überwachung wird bis 2031 voraussichtlich eine CAGR von 14,62 % verzeichnen.

Wer sind die führenden Akteure im Bereich der mobilen EKG-Geräte?

AliveCor, iRhythm Technologies, Medtronic, Philips und GE Healthcare kontrollieren zusammen etwa 38 % des globalen Umsatzes.

Seite zuletzt aktualisiert am: