Marktgröße und Marktanteil für süße Kekse im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

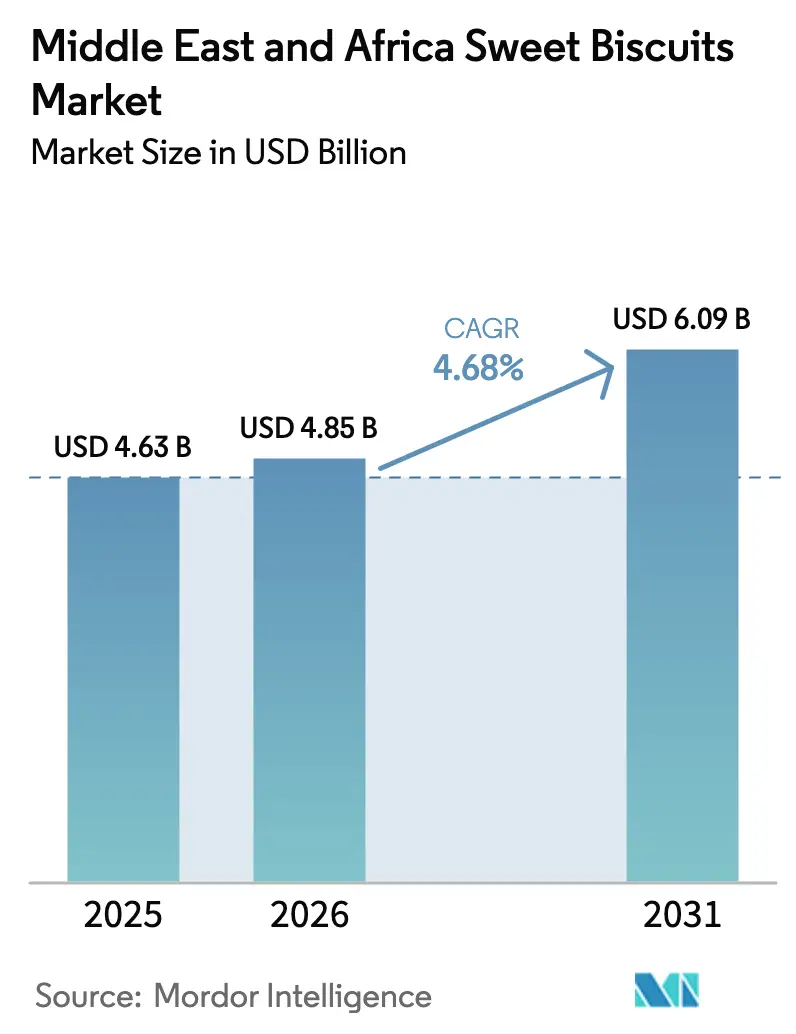

| Marktgröße im Basisjahr (2025) | 4.63 Milliarden US-Dollar |

| Marktgröße (2026) | 4.85 Milliarden US-Dollar |

| Marktgröße (2031) | 6.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.68% CAGR |

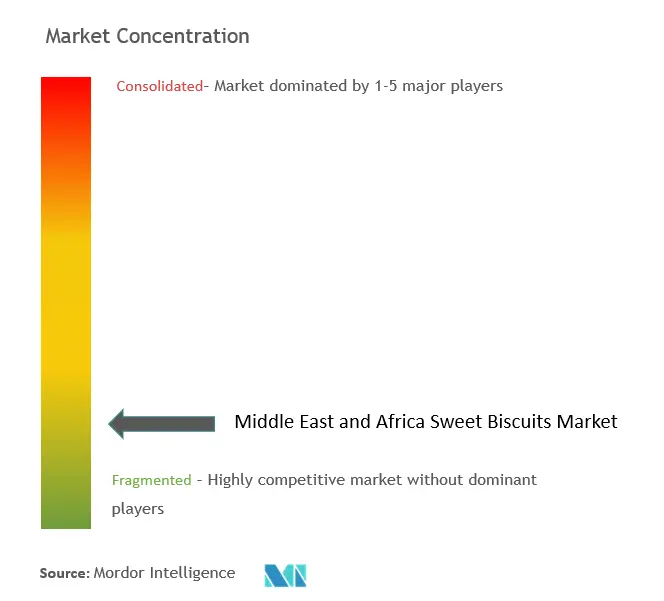

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für süße Kekse im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße für süße Kekse im Nahen Osten und Afrika wurde 2025 auf USD 4,63 Milliarden bewertet und wird voraussichtlich von USD 4,85 Milliarden im Jahr 2026 auf USD 6,09 Milliarden bis 2031 anwachsen, bei einem CAGR von 4,68 % während des Prognosezeitraums (2026–2031). Bevölkerungswachstum, steigende verfügbare Einkommen und eine langjährige Snack-Gewohnheit treiben die Nachfrage in der Region an. Während Sandwich-Kekse der bevorzugte tägliche Snack sind, erschließen sich Cookies eine Nische in den Premium- und handwerklichen Märkten. Online-Lebensmitteleinkäufe sind auf dem Vormarsch, wobei die VAE 2024 einen Anstieg von 29 % und Saudi-Arabien einen bemerkenswerten Anstieg von 46 % verzeichneten. Dieser Aufschwung hat portionskontrollierte Packungen zugänglicher gemacht und zu vermehrten Impulskäufen geführt. Initiativen wie Saudi Vision 2030 sowie Zollrückvergütungen für die lokale Keksproduktion fördern Investitionen in die heimische Fertigung[1]Quelle: Saudi-Arabische Behörde für Lebens- und Arzneimittel," SFDA in Vision 2030", www.sfda.gov.sa. Diese Maßnahmen reduzieren nicht nur die Importabhängigkeit, sondern stärken auch die Resilienz der Lieferkette. Aufwertungen im Einzel- und Logistikbereich verstärken diese positiven Trends zusätzlich. Seit 2024 haben regionale Hypermärkte ihre Regalfläche um mehr als 500.000 m² ausgeweitet, was die Sichtbarkeit und Werbemöglichkeiten für süße Kekse verbessert. E-Commerce-Plattformen, gestützt durch Lieferdienste auf der letzten Meile, die in wichtigen Städten des Golfkooperationsrats (GKR) 90-Minuten-Fenster erreichen, gestalten die Einkaufslandschaft neu. Premiumgeschenke, insbesondere limitierte Dosen und Formulierungen mit Dattelzucker, verzeichnen während des Ramadan und Eid eine Nachfragespitze, was die durchschnittlichen Verkaufspreise in die Höhe treibt. Diese Angebote verbinden Genuss mit einem Blick auf Gesundheit und machen sie noch attraktiver.

Wesentliche Erkenntnisse des Berichts

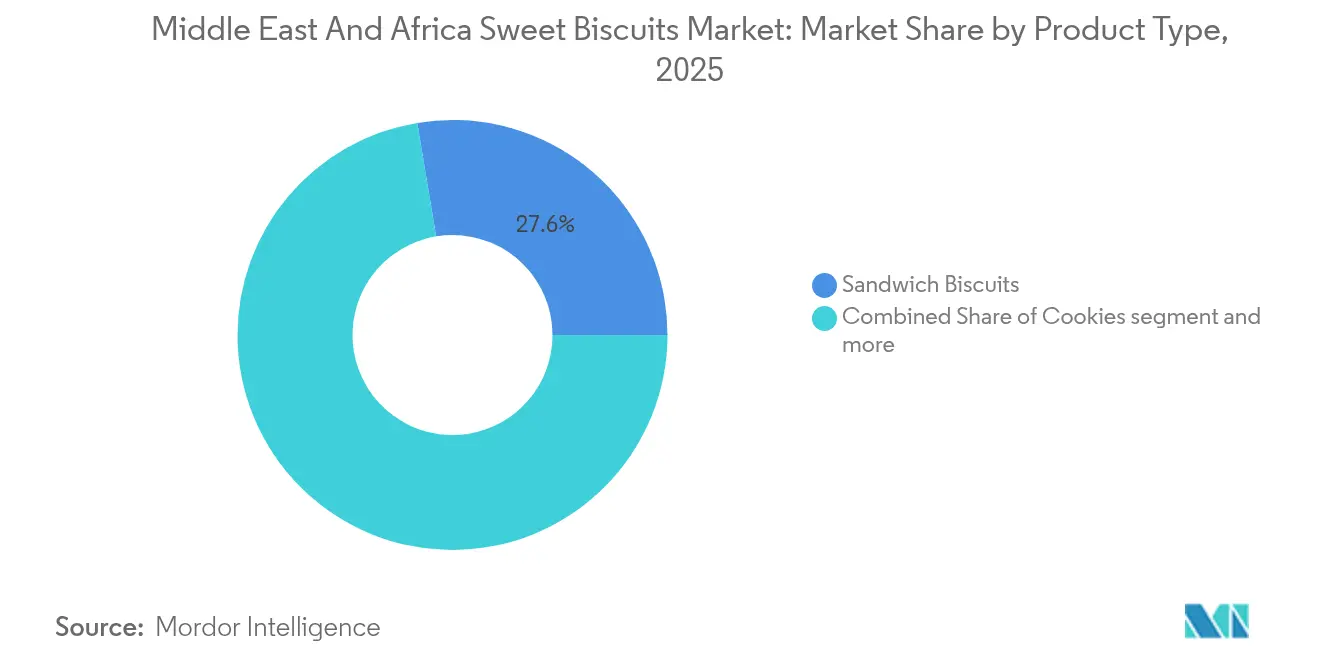

- Nach Produkttyp führten Sandwich-Kekse mit einem Marktanteil von 27,62 % im Markt für süße Kekse im Nahen Osten und Afrika im Jahr 2025 und werden voraussichtlich bis 2031 einen stabilen CAGR von 4,28 % aufweisen.

- Nach Produkttyp werden Cookies voraussichtlich den schnellsten CAGR von 5,62 % zwischen 2026–2031 erzielen.

- Nach Verpackung beherrschten Einzelportions-Schlauchbeutel 51,43 % der Marktgröße für süße Kekse im Nahen Osten und Afrika im Jahr 2025 und sollten bis 2031 mit einem CAGR von 4,38 % expandieren.

- Nach Verpackung werden Geschenk-/Saisondosen im gleichen Zeitraum den schnellsten CAGR von 6,05 % verzeichnen.

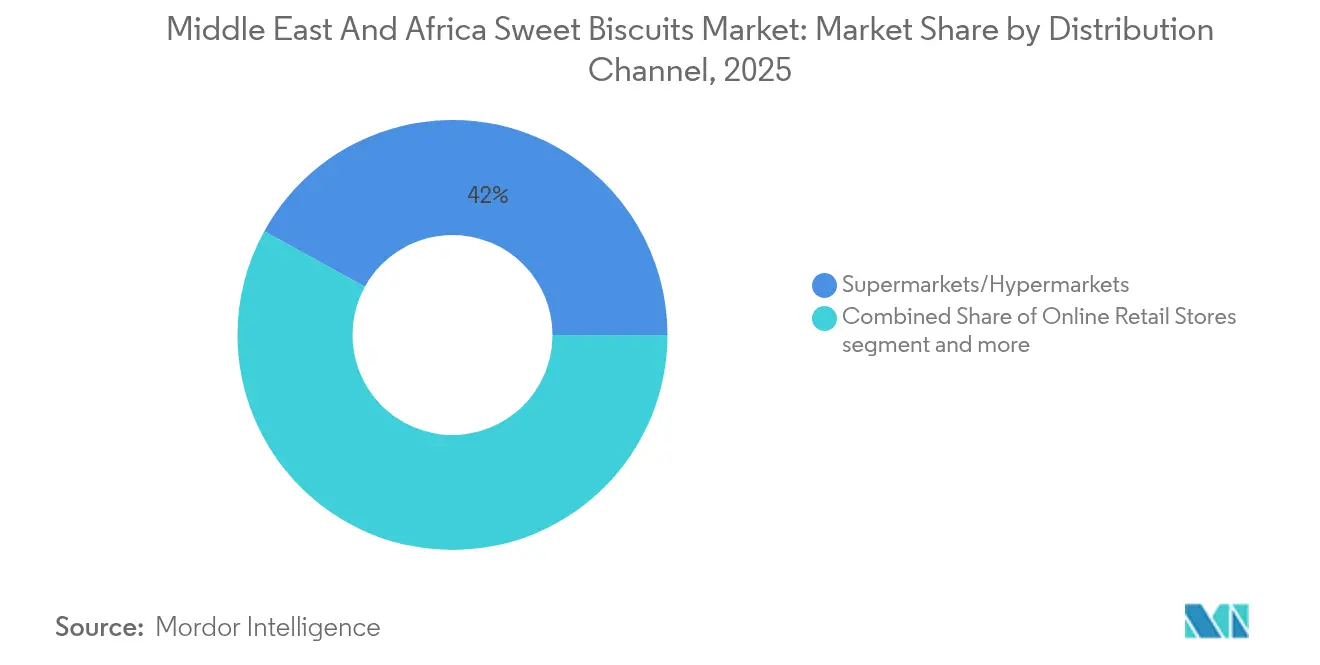

- Nach Vertriebskanal hielten Supermärkte/Hypermärkte 2025 einen Anteil von 41,98 %, während Online-Einzelhandelsgeschäfte mit einem CAGR von 7,08 % bis 2031 alle Kanäle übertreffen werden.

- Nach Geografie entfielen 18,95 % der Verkäufe 2025 auf Saudi-Arabien; Südafrika soll zwischen 2026–2031 mit einem CAGR von 6,84 % am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für süße Kekse im Nahen Osten und Afrika

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Durchdringung des modernen Einzelhandels | +1.2% | GKR-Kernbereich; Expansion in Nordafrika | Mittelfristig (2–4 Jahre) |

| Premiumisierung und Nachfrage nach Geschenkpackungen | +0.8% | Naher Osten; muslimisch geprägte Märkte | Kurzfristig (≤ 2 Jahre) |

| Boom im E-Commerce-Lebensmittelbereich | +0.9% | VAE, Saudi-Arabien, Kuwait, Katar | Kurzfristig (≤ 2 Jahre) |

| Zollrückvergütungen im Rahmen von Saudi Vision 2030 | +0.6% | Saudi-Arabien; regionale Ausstrahlungseffekte | Langfristig (≥ 4 Jahre) |

| Vielfalt und handwerkliche Angebote | +0.5% | Premium-Segmente VAE, Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Wettbewerb um Dattelzucker-Reformulierung | +0.4% | Algerien; potenzielle regionale Einführung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Durchdringung des modernen Einzelhandels treibt den Kanalwandel voran

In den Hauptstädten des Golfkooperationsrats setzen Hypermärkte und Supermärkte zunehmend auf Planogramme auf Augenhöhe und eigene Ramadan-Regalbereiche, mit einem klaren Schwerpunkt auf Premium-Keks-SKUs. Carrefour verfügt unter Majid Al Futtaim über mehr als 465 Filialen in 13 Ländern und bedient täglich 770.000 Einkäufer. Die Marke erprobt auch ihre HyperMax-Großflächenfilialen, die darauf ausgelegt sind, das Lebensmittelsortiment zu erweitern und ein umfassenderes Einkaufserlebnis zu bieten. Lulu Retail eröffnete seinerseits eine weitläufige 200.000 Quadratfuß große Vorzeigendfiliale in Mekka, strategisch darauf ausgerichtet, ein breites Spektrum an Verbraucherbedürfnissen zu erfüllen, und plant ambitioniert 45 Neueröffnungen im GKR in den nächsten drei Jahren. Diese strategischen Rollouts steigern nicht nur die Produktsichtbarkeit und erleichtern gebündelte Werbeaktionen, sondern fördern auch die Einführung gesünderer und handwerklicher Keksoptionen bei Verbrauchern mittlerer Einkommensschichten. Dies spiegelt eine wachsende Nachfrage nach Premium-, vielfältigen und gesundheitsbewussten Produktangeboten in der Region wider, die durch sich wandelnde Verbraucherpräferenzen und steigende verfügbare Einkommen angetrieben wird.

Saisonales Schenken verstärkt Premium-Positionierungsmöglichkeiten

Während Ramadan und Eid verzeichnet die Keksnachfrage einen deutlichen Anstieg, wobei Verbraucher zu verzierten Dosen und ausgewählten Geschmacksrichtungen zum Verschenken neigen. Diese Festzeiten sind von einem kulturellen Schwerpunkt auf dem Austausch von Geschenken geprägt, was einen höheren Konsum von Premium- und limitierten Produkten vorantreibt. Im Ramadan 2025 meldeten regionale E-Commerce-Plattformen einen beeindruckenden Anstieg des Geschenk-GMV um 203,7 %, wobei Süßwaren und Kekse 20,4 % des gesamten Geschenkvolumens ausmachten. Dubai Chocolate,

eine Kekslinie auf Pistazien-Basis, erzielte Preise, die 1,6- bis 2,0-mal höher waren als das reguläre Angebot, was eine starke Verbraucherpräferenz für genussvolle und einzigartige Artikel widerspiegelt. Dieser Trend veranlasste Einzelhändler wie Noon Minutes und Amazon.ae dazu, ihr Feiertagsangebot zu erweitern, um der wachsenden Nachfrage gerecht zu werden. Hersteller nutzen diese Gelegenheiten, um mit Genussformaten zu experimentieren, Premium-Regalflächen zu erschließen und die allgemeine Kategorierentabilität zu steigern, indem sie die Festsaison nutzen, um Verbraucherpräferenzen zu testen und Produktangebote zu optimieren.

E-Commerce-Beschleunigung verändert die Vertriebsökonomie

In hochvernetzten GKR-Märkten hat der FMCG-E-Commerce eine entscheidende Schwelle überschritten. Im Jahr 2024 stiegen die Online-Lebensmittelwerte in den VAE um 29 % und in Saudi-Arabien um beachtliche 46 %, wobei Kekse als einer der fünf häufigsten Impulskäufe hervortraten. Dieses Wachstum unterstreicht die zunehmende Verbraucherpräferenz für die Bequemlichkeit und Zugänglichkeit von Online-Plattformen. Über 40 % der Bestellungen wurden über Mobilgeräte aufgegeben, was eine starke Nachfrage nach Einzelportionsbeuteln unterstreicht, die dem digitalen Komfort und dem unterwegs orientierten Lebensstil gerecht werden. Die wachsende Abhängigkeit von Mobilgeräten für Online-Einkäufe spiegelt einen Wandel im Verbraucherverhalten wider, der durch den Bedarf an Schnelligkeit und Benutzerfreundlichkeit angetrieben wird. Marken nutzen algorithmusgesteuerte Vermarktung, Abonnementpakete und Blitzaktionen, um Käufer nahtlos zu binden und zwischen physischen und Online-Warenkörben zu navigieren, um sicherzustellen, dass sie in diesem sich schnell entwickelnden Markt wettbewerbsfähig bleiben. Darüber hinaus ermöglichen diese Strategien den Marken, Angebote zu personalisieren, die Kundenbindung zu verbessern und von der wachsenden E-Commerce-Durchdringung in der Region zu profitieren.

Saudi Vision 2030 setzt Anreize für lokale Fertigungskapazitäten

Das Jeddah Food Cluster erstreckt sich über 11 Millionen m², zielt darauf ab, der weltweit größte integrierte Lebensmittelpark zu werden, mit einem angestrebten Investitionsvolumen von USD 5,3 Milliarden und der Schaffung von 43.000 Arbeitsplätzen bis 2035[2]Quelle: Saudi Manufacturing," TRANSFORMATION DER LEBENSMITTELPRODUKTION AUS DEM HERZEN SAUDI-ARABIENS", www.saudifoodmanufacturing.com. Der Cluster wird 76 schlüsselfertige Fabriken für die konforme Keksproduktion beherbergen und sich damit als bedeutender Beitrag zur globalen Lebensmittelfertigungsindustrie positionieren. Kürzlich erlangte das Unternehmen National Biscuits and Confectionery Company die BRCGS Global Standard Food Safety-Zertifizierung, was die verbesserten Qualitätsstandards und das Engagement für Lebensmittelsicherheit in der Region unterstreicht. Es wird erwartet, dass diese Zertifizierung das Verbrauchervertrauen stärkt und neue Marktmöglichkeiten eröffnet. Darüber hinaus verkürzen Zollrückvergütungsprogramme für importierte Vorleistungen in Verbindung mit Exportanreizen nicht nur die Amortisationszeiten für neue Greenfield-Linien, sondern fördern auch die regionale Beschaffung von Aromen, Fetten und Verpackungsmaterialien. Diese Maßnahmen sollen die Lieferkette stärken und die Wettbewerbsfähigkeit der lokalen Hersteller auf dem Weltmarkt verbessern.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Volatile Weizen- und Palmölpreise | -0.7% | Importabhängige Länder | Kurzfristig (≤ 2 Jahre) |

| SFDA-Vorschriften zu Natrium-/Zuckergehalt auf der Vorderseite der Verpackung | -0.3% | Saudi-Arabien; mögliche GKR-weite Einführung | Mittelfristig (2–4 Jahre) |

| Hafenstau auf der Rotes-Meer-Landbrückenroute | -0.5% | Korridore Ägypten, Saudi-Arabien, VAE | Kurzfristig (≤ 2 Jahre) |

| Strenge Lebensmittelsicherheits- und Kennzeichnungsaktualisierungen | -0.2% | GKR-Kernbereich; Ausbreitung nach Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität belastet das Management der Inputkosten

Weizen und Palmöl machen weiterhin über die Hälfte der Herstellungskosten in den meisten Keksfabriken aus. Im Jahr 2024 stellte Ägypten einen Rekord auf, indem es 14,4 Millionen Tonnen Weizen importierte. Dies geschah, als die Weltmarktpreise um 11 % sanken und sich bei USD 226,16 pro Tonne FOB Schwarzes Meer einpendelten. Eine schwächelnde Landeswährung minderte jedoch den Vorteil, reduzierte die potenziellen Kosteneinsparungen für Hersteller und erhöhte den Druck auf die Produktionskosten. Im Februar 2025 ergab die Ausschreibung Saudi-Arabiens für 920.000 Tonnen einen Durchschnittspreis von USD 276,37 pro Tonne, was die anhaltenden Schwachstellen bei der Beschaffung erschwinglicher Weizenmengen inmitten schwankender Weltmarktpreise unterstreicht. Darüber hinaus kosten Umwege im Roten-Meer-Schiffsverkehr, verursacht durch geopolitische Spannungen und logistische Herausforderungen, zusätzlich USD 1 Million pro Europa-Asien-Rundreise. Diese gestiegenen Kosten engen die Bruttomargen der Hersteller ein und zwingen sie, die Last durch höhere Regalpreise auf die Verbraucher abzuwälzen, was die Nachfrage und die Marktdynamik potenziell beeinflussen könnte.

Die Komplexität der regulatorischen Compliance erhöht die Markteintrittsbarrieren

Ab Juli 2025 schreibt die Saudi-Arabische Behörde für Lebens- und Arzneimittel Koffein-Offenlegungen und Warnungen vor hohem Natriumgehalt auf Speisekarten vor[3]Quelle: Saudi-Arabische Behörde für Lebens- und Arzneimittel," Die SFDA erlässt drei neue Vorschriften zur Förderung einer gesunden Gemeinschaftsernährung", www.sfda.gov.sa. Diese Maßnahmen sollen das Verbraucherbewusstsein stärken und gesündere Ernährungsgewohnheiten fördern. Darüber hinaus wurden neue technische Standards eingeführt, um die Genauigkeit bei vorverpackten Nettogewichten zu gewährleisten, was von den Herstellern die Einhaltung strengerer Compliance-Protokolle erfordert. Gleichzeitig setzt der VAE-Kabinettsbeschluss 83, gültig ab Januar 2025, metrologische Kontrollen für vorverpackte Behälter durch, um Messungen zu standardisieren und das Verbrauchervertrauen zu verbessern. Diese Vorschriften stellen insbesondere kleinere Akteure vor erhebliche Herausforderungen, die nun die Kosten für Laboranalysen, Verpackungs-Neugestaltungen zur Erfüllung der Compliance-Standards und Upgrades der IT-Rückverfolgbarkeitssysteme tragen müssen. Infolgedessen belasten diese Anforderungen ihre Investitionsausgaben und verzögern die Markteinführung neuer SKUs, was ihre Wettbewerbsfähigkeit potenziell beeinträchtigen könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Sandwich-Dominanz trifft auf Cookie-Innovation

Im Jahr 2025 dominierten Sandwich-Kekse den Markt mit einem Anteil von 27,62 %, dank ihrer starken Verbraucheranziehungskraft. Diese Kekse, insbesondere in gefüllten Formaten, werden wegen ihres verbesserten Geschmacks und wahrgenommenen Wertes bevorzugt. Ihre Beliebtheit wird durch die Möglichkeit gestärkt, verschiedene Geschmacksrichtungen zu kombinieren, was sie an lokale Präferenzen anpassbar macht. Zum Beispiel werden dattelgefüllte Varianten besonders während der Ramadan-Feiern geschätzt. Marken nutzen diese Vielseitigkeit, indem sie regionsspezifische Füllungen einführen, um ihre Reichweite und Relevanz zu erweitern. Die Dominanz dieses Segments resultiert aus seiner Fähigkeit, sowohl traditionelle als auch innovative Geschmackspräferenzen zu befriedigen und so ein nachhaltiges Wachstum in der Kekskategorie zu fördern. Darüber hinaus legen die Hersteller Wert auf Premium-Zutaten und genussvolle Texturen, um die wahrgenommene Qualität zu steigern. In kulturell bedeutsamen Märkten stehen Sandwich-Kekse oft im Mittelpunkt von Werbekampagnen, wodurch Lieferanten die Marktdurchdringung in Spitzenzeiten maximieren können. Ihre anhaltende Attraktivität unterstreicht, wie nahtlos gefüllte Kekse sowohl in den täglichen Snackkonsum als auch in festliche Genüsse integriert wurden.

Auf der anderen Seite haben sich Cookies als das am schnellsten wachsende Segment etabliert und weisen einen prognostizierten CAGR von 5,62 % bis 2031 auf. Dieser Aufschwung ist ein Beleg für den Wandel der Verbrauchereinstellungen, insbesondere bei jüngeren demografischen Gruppen. Diese Verbraucher werden zunehmend von handwerklichen und Premium-Produkten angezogen, die nicht nur ihr Snack-Erlebnis steigern, sondern auch mit der Ästhetik sozialer Medien resonieren. Innovationen spielen dabei eine zentrale Rolle, wobei Zutaten wie vegane Alternativen, Proteinanreicherung und natürliche Geschmacksinfusionen an Bedeutung gewinnen und den breiteren Trend zu gesundem Genuss widerspiegeln. Veranstaltungen wie die ISM Middle East 2024 haben diese Branchenverschiebungen ins Rampenlicht gerückt, wobei Aussteller Produkte vorstellten, die funktionale Vorteile mit traditionellem Geschmack verbinden. Einzelhändler sind aufmerksam für diese Trends und erweitern ihre Portfolios um „Instagram-würdige” Cookie-Formate und saisonale Köstlichkeiten, die mit häufigen Kaufzyklen übereinstimmen. Die agile Positionierung des Cookies-Segments versetzt es in die Lage, Marktanteile sowohl von klassischen einfachen Keksen als auch von reichhaltigeren schokoladeüberzogenen Sorten abzuziehen. Da der Trend der Premiumisierung an Fahrt gewinnt, werden Cookies zunehmend zum Einstiegspunkt für Verbraucher auf der Suche nach neuartigen und funktionalen Snack-Erlebnissen.

Nach Verpackungsformat: Portabilität und Prestige

Im Jahr 2025 erwiesen sich Einzelportions-Schlauchbeutel als das dominante Verpackungsformat im Markt für süße Kekse im Nahen Osten und Afrika mit einem bemerkenswerten Marktanteil von 51,43 %. Diese Präferenz unterstreicht den Wunsch städtischer Verbraucher nach Frische, Portionskontrolle und hygienischer Verpackung, die alle für ihren schnelllebigen Lebensstil unverzichtbar sind. Das Schlauchbeutelformat spielt eine zentrale Rolle in Automaten- und Convenience-Store-Kanälen, ermöglicht eine schnelle Verteilung und stärkt den Kekskonsum in Ballungsgebieten. Mit zunehmendem On-the-go-Snacken setzen Hersteller auf fortschrittliche Versiegelungstechnologien und manipulationssichere Verpackungen, um Verbraucherbedenken hinsichtlich Sicherheit und Lebensmittelqualität zu begegnen. Während Familien-Mehrfachpackungsboxen auf größere Haushalte, insbesondere in Ägypten und Nigeria, ausgerichtet sind und eine wesentliche Rolle bei der Aufrechterhaltung der Gesamtnachfrage spielen, gewinnen wiederverschließbare Beutel aufgrund ihrer Frischeerhaltung insbesondere bei anspruchsvollen Käufern an Beliebtheit. Nachhaltigkeitsbemühungen gewinnen an Dynamik, wobei VAE-Vorschriften Marken dazu veranlassen, mit kompostierbaren Schlauchbeutelfolien und Leichtverpackungen zu experimentieren, mit dem Ziel der ökologischen Compliance und einer einzigartigen Marktposition.

Geschenk- und Saisondosen machen zwar nur 6,12 % des Verpackungsvolumens von 2025 aus, werden aber voraussichtlich einen robusten CAGR von 6,05 % bis 2031 verzeichnen. Dieser Aufschwung wird hauptsächlich durch das verstärkte Schenken während Ramadan und Eid angetrieben, wobei Einzelhändler Premium-Sondereditionsdosen einführen, die höhere Preise erzielen und von lukrativen Festivalverkäufen profitieren. Bis 2031 wird die Marktgröße für diese Dosen voraussichtlich USD 372 Millionen übersteigen, da Hersteller ihre Produkteinführungen mit wichtigen Feiertagen abstimmen, um den Anstieg der Verbraucherausgaben zu nutzen. Einzelhändler konzentrieren sich nicht nur auf optisch auffällige Verpackungen, sondern investieren auch in Sammelblech-Dosen, die gleichzeitig als Geschenke und Erinnerungsstücke dienen und ihre festliche Attraktivität festigen. Angesichts des saisonalen Charakters dieses Marktes verfeinern Hersteller ihre Bestandsplanung, um Nachfragespitzen vorherzusagen und Produktionszyklen entsprechend anzupassen. Fortschritte in der Materialwissenschaft, wie leichte Legierungen und überlegene Grafiktechniken, helfen bei der Einhaltung regionaler Nachhaltigkeitsvorschriften und berücksichtigen gleichzeitig den sich wandelnden Verbrauchergeschmack. Da die Schenkkultur floriert, entwickeln sich diese Premium-Keksdosen zu begehrten Symbolen des Festes und markieren sie als das am schnellsten wachsende Segment im Markt.

Nach Vertriebskanal: Ladenregale versus Smartphone-Bildschirme

Im Jahr 2025 dominierten Supermärkte und Hypermärkte den Verkauf von süßen Keksen im Nahen Osten und Afrika mit einem geschätzten Anteil von 41,98 % am Gesamtvertrieb. Ihre Dominanz wird durch umfangreiche Endkappenpromotionen, attraktive Treueprogramme und eine starke Kühlketteninfrastruktur gestärkt, die die Produktqualität in wärmeren Klimazonen sicherstellt. Diese Einzelhandelsriesen erleichtern Großeinkäufe und bieten Familien und Snack-Enthusiasten eine vielfältige Auswahl zu wettbewerbsfähigen Preisen. Der vertrauenswürdige Ruf großer Supermarktketten spricht Verbraucher an, die Lebensmittelsicherheit und Frische priorisieren. Während Convenience Stores Spät-Nacht-Einkäufer bedienen, spielen sie eine untergeordnete Rolle in der Einzelhandelshierarchie. Spezialisierte Bäckereien hingegen richten sich an ein Nischenpublikum, das bereit ist, für handwerkliche Erlebnisse einen Aufpreis zu zahlen. Hersteller konzentrieren sich auf Omnichannel-Packungsgestaltung und verfeinern Formate und Etikettdesigns für frequenzstarke Einzelhandelsflächen, wo strategische Produktplatzierung den Umsatz steigert.

Der Online-Einzelhandel ist auf dem Weg, traditionelle stationäre Geschäfte zu übertreffen, mit einem prognostizierten CAGR von 7,08 % bis 2031. Dieser Aufschwung ist weitgehend auf die zunehmende Nutzung von Mobiltechnologie und digitalen Geldbörsen zurückzuführen, die das Einkaufsverhalten in der Region verändern. In den VAE engagieren sich rund 56 % der Verbraucher sowohl im Online- als auch im Offline-Einkauf, ein Trend, der von 33 % in Saudi-Arabien widergespiegelt wird, was die Nachfrage nach integrierten Click-and-Collect- und schnellen Lieferdiensten auf der letzten Meile unterstreicht. Bis 2031 wird der Anteil der Online-Käufe voraussichtlich 15 % übersteigen, ein deutlicher Anstieg von den 10 %, die 2024 verzeichnet wurden. Einzelhändler nutzen Echtzeit-Verbrauchereinblicke, um den Lebenszeitwert zu messen und Promotionen zuzuschneiden, und verbinden dabei effektiv ihre physische und digitale Präsenz. Um die Lieferung auf der letzten Meile zu optimieren, wird zunehmend auf E-Commerce-freundliche Verpackungen, kompakte Wellpappkartons und ansprechende AR-Etiketten gesetzt. Da Hersteller ihre Omnichannel-Ansätze verfeinern, profitieren sie von erhöhten Wiederholungskäufen und gesteigerten Umsätzen durch ergänzende Artikel wie Getränke und Aufstriche.

Geografische Analyse

Saudi-Arabien belegte 2025 mit einem beherrschenden Marktanteil von 18,95 % dank seiner Vision-2030-Industriepolitik den Spitzenplatz in der Rangliste. Ein bemerkenswerter Anstieg des Online-Lebensmittelumsatzes um 46 % hat den Zugang zu süßen Keksen ausgeweitet und reicht über erstrangige Städte hinaus. Das ehrgeizige Jeddah Food Cluster des Königreichs, das sich über 11 Millionen m² erstreckt und Investitionen von USD 5,3 Milliarden anstrebt, unterstreicht sein Bekenntnis zur Selbstversorgung und einer robusten Exportstrategie. Die VAE dienen als kommerzieller Knotenpunkt für Wiederausfuhren nach Afrika und verfügen über ein Ökosystem mit mehreren Freizonen. Dieses Ökosystem hat bereits AED 184 Millionen an Verpflichtungen zur Verarbeitung von Agrarrohstoffen in der JAFZA angezogen, was seine Stärke als Handelsdrehscheibe hervorhebt. Trotz ihrer geringeren Größe nutzen GKR-Staaten wie Katar, Kuwait, Oman und Bahrain hohe Pro-Kopf-Einkommen und eine Nachfrage nach internationalen Geschmacksrichtungen, was zu einem Premium-Kekskonsum führt, der ihre Bevölkerungszahlen übertrifft.

Südafrika soll das Wachstum mit einem prognostizierten CAGR von 6,84 % bis 2031 anführen. Dieses Wachstum ist weitgehend auf den Aufstieg digitaler Geldbörsen zurückzuführen, die Marken-SKUs in informellen Siedlungen zugänglich machen, einem Markt im Wert von ZAR 178 Milliarden. Ägypten, als Mahlgigant und regionales Fertigungszentrum anerkannt, erhielt einen Schub, als Edita Food Industries durch Lohnfertigungsallianzen seine Kekskapazität unter der Marke Oniro verdoppelte. Nigeria bietet ein großes Marktpotenzial, wird jedoch durch Währungsschwankungen gebremst, die Importkosten in die Höhe treiben und Preisstrategien für globale Akteure erschweren. Die Türkei ist zwar geschickt darin, europäische Geschmackstrends mit nahöstlichem Geschmack zu verbinden, kämpft jedoch mit Inflationsherausforderungen, die die Verbraucherausgaben belasten. Märkte in der gesamten Region, die sich von Marokko bis Kenia erstrecken, entwickeln sich in unterschiedlichem Tempo, beeinflusst durch Infrastrukturentwicklungen und regulatorische Angleichungen. Das Bestreben des GKR nach einheitlichen Kennzeichnungsgesetzen könnte grenzüberschreitende Produkteinführungen vereinfachen. Im Gegensatz dazu erfordern die fragmentierten Standards Afrikas maßgeschneiderte Compliance-Ansätze. Das kollektive Wachstum in diesen Regionen stärkt das Argument für Mehrwerksoperationen, die nicht nur Risiken mindern, sondern auch Zollbelastungen optimieren und damit die Attraktivität des Marktes für süße Kekse im Nahen Osten und Afrika weiter erhöhen.

Wettbewerbslandschaft

Der Markt für süße Kekse im Nahen Osten und Afrika ist aufgrund der Präsenz mehrerer regionaler und internationaler Akteure, die ein breites Spektrum an süßen Keksprodukten anbieten, sehr wettbewerbsintensiv. Einige der prominenten Akteure auf dem Markt sind Britannia Industries Limited, Gandour, Deemah United Food Industries Corp Ltd, Tiffany Foods Ltd und Yildiz Holding Inc., neben anderen. Wichtige Unternehmen verfolgen strategische Ansätze wie Produkteinführungen, Partnerschaften sowie Fusionen und Übernahmen, um ihre Position im Markt zu behaupten. So erwarb die Azcco Global Group im Mai 2022 die CRAZE-Keksmarke, die mit mehr als 40 Varianten auf den Markt zurückkehren soll.

Marktführer der Branche für süße Kekse im Nahen Osten und Afrika

Britannia Industries Limited

Gandour

Deemah United Food Industries Corp Ltd

Yildiz Holding Inc.

Mondelez International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Blueprint Cookies eröffnete sein neuestes Geschäft in der Mall of the Emirates in den VAE. Diese Expansion markiert den Eintritt des Unternehmens in eines der angesehensten Einkaufszentren der Region mit dem Ziel, eine vielfältige Kundschaft anzuziehen.

- Juni 2025: Ben's Cookies enthüllte eine Mini-Version seiner Cookies, die exklusiv auf Talabat erhältlich ist. Diese Produkteinführung ist Teil der Strategie des Unternehmens, Verbraucher anzusprechen, die kleinere, praktische Snack-Optionen suchen und dabei das umfangreiche Liefernetzwerk von Talabat nutzen.

- Mai 2025: Mondelex International stärkte seine Position in Ägypten durch die Eröffnung eines neuen Forschungs- und Entwicklungslabors für Kekse und gebackene Snacks. Das Hauptziel des Labors ist es, neue gebackene Snacks und Kekse zu innovieren und zu entwickeln, in Übereinstimmung mit der Vision des Unternehmens, den sich wandelnden Verbraucherpräferenzen gerecht zu werden und seine Marktposition zu stärken.

- April 2022: Der flämische Kekshersteller Lotus investierte 11 Millionen US-Dollar und begann mit dem Bau seiner dritten Fabrik in Südafrika. Lotus hat seine Produktionskapazität von 1.800 Tonnen auf etwa 3.100 Tonnen ausgeweitet.

Marktumfang des Berichts über süße Kekse im Nahen Osten und Afrika

Süße Kekse sind mehlbasierte Backwaren mit süßem Geschmack. Der Markt für süße Kekse im Nahen Osten und Afrika ist nach Typ, Vertriebskanal und Geografie segmentiert. Nach Typ ist der Markt in einfache Kekse, Cookies, Sandwich-Kekse, gefüllte Kekse, schokoladeüberzogene Kekse und sonstige süße Kekse unterteilt. Nach Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Convenience Stores, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle unterteilt. Er bietet eine Analyse aufstrebender und etablierter Volkswirtschaften in der Region, darunter Saudi-Arabien, die Vereinigten Arabischen Emirate, Südafrika und den Rest des Nahen Ostens und Afrikas.

| Einfache Kekse |

| Cookies |

| Sandwich-Kekse |

| Gefüllte Kekse |

| Schokoladeüberzogene Kekse |

| Sonstige süße Kekse |

| Einzelportions-Schlauchbeutel |

| Familien-/Mehrfachpackungsboxen |

| Geschenk- und Saisondosen, Großverpackungen |

| Supermärkte/Hypermärkte |

| Convenience Stores |

| Spezialisierte Bäckereien |

| Online-Einzelhandel |

| Sonstige |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Kuwait |

| Oman |

| Bahrain |

| Südafrika |

| Nigeria |

| Türkei |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Einfache Kekse |

| Cookies | |

| Sandwich-Kekse | |

| Gefüllte Kekse | |

| Schokoladeüberzogene Kekse | |

| Sonstige süße Kekse | |

| Nach Verpackungsformat | Einzelportions-Schlauchbeutel |

| Familien-/Mehrfachpackungsboxen | |

| Geschenk- und Saisondosen, Großverpackungen | |

| Vertriebskanal | Supermärkte/Hypermärkte |

| Convenience Stores | |

| Spezialisierte Bäckereien | |

| Online-Einzelhandel | |

| Sonstige | |

| Nach Geografie | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Oman | |

| Bahrain | |

| Südafrika | |

| Nigeria | |

| Türkei | |

| Übriger Naher Osten und Afrika |

Im Bericht beantwortete wesentliche Fragen

Wie hoch ist der aktuelle Wert des Marktes für süße Kekse im Nahen Osten und Afrika?

Der Markt wird 2026 auf USD 4,85 Milliarden bewertet.

Wie schnell wird der Markt voraussichtlich wachsen?

Er wird mit einem CAGR von 4,68 % expandieren und bis 2031 USD 6,09 Milliarden erreichen.

Welches Produktsegment hat den größten Anteil?

Sandwich-Kekse beanspruchen 27,62 % der Verkäufe 2025.

Welche Geografie wächst am schnellsten?

Südafrika soll bis 2031 einen CAGR von 6,84 % verzeichnen.

Seite zuletzt aktualisiert am: