Marktgröße und Marktanteil des Afrika-Marktes für Fette und Öle

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 24.76 Milliarden US-Dollar |

| Marktgröße (2026) | 26.01 Milliarden US-Dollar |

| Marktgröße (2031) | 33.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.04% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Fette und Öle in Afrika von Mordor Intelligence

Die Marktgröße des afrikanischen Öle- und Fettemarkts wird voraussichtlich von USD 24,76 Milliarden im Jahr 2025 auf USD 26,01 Milliarden im Jahr 2026 wachsen und wird prognostiziert, bis 2031 bei einem CAGR von 5,04 % über den Zeitraum 2026–2031 USD 33,29 Milliarden zu erreichen. Die Substitution von Rohstoffexporten durch wertschöpfende Verarbeitung, durch das AfCFTA ermöglichte Zollsenkungen und nationale Industrialisierungsagenden stützen gemeinsam diese Expansion des afrikanischen Öle- und Fettemarkts. Lokale Verarbeiter profitieren von einer steigenden städtischen Nachfrage nach haltbaren Convenienceprodukten, während die industrielle Abnahme zunimmt, da Regierungen Biokraftstoffbeimischungen und nachhaltige Schmierstoffe vorschreiben. Währungsvolatilität und logistische Engpässe erzeugen Kostendruck, doch technologiegetriebene Effizienzgewinne und staatlich geförderte Programme zum Ölsaatenanbau mindern das Risiko. Da der afrikanische Öle- und Fettemarkt fragmentiert bleibt – mit einem Konzentrationsindex von 3 auf einer 10-Punkte-Skala – nutzen multinationale Konzerne und regionale Spezialisten gleichermaßen Wachstumschancen in Spezialfetten, kaltgepressten Ölen und RSPO-zertifizierten Palmölderivaten.

Wichtigste Erkenntnisse des Berichts

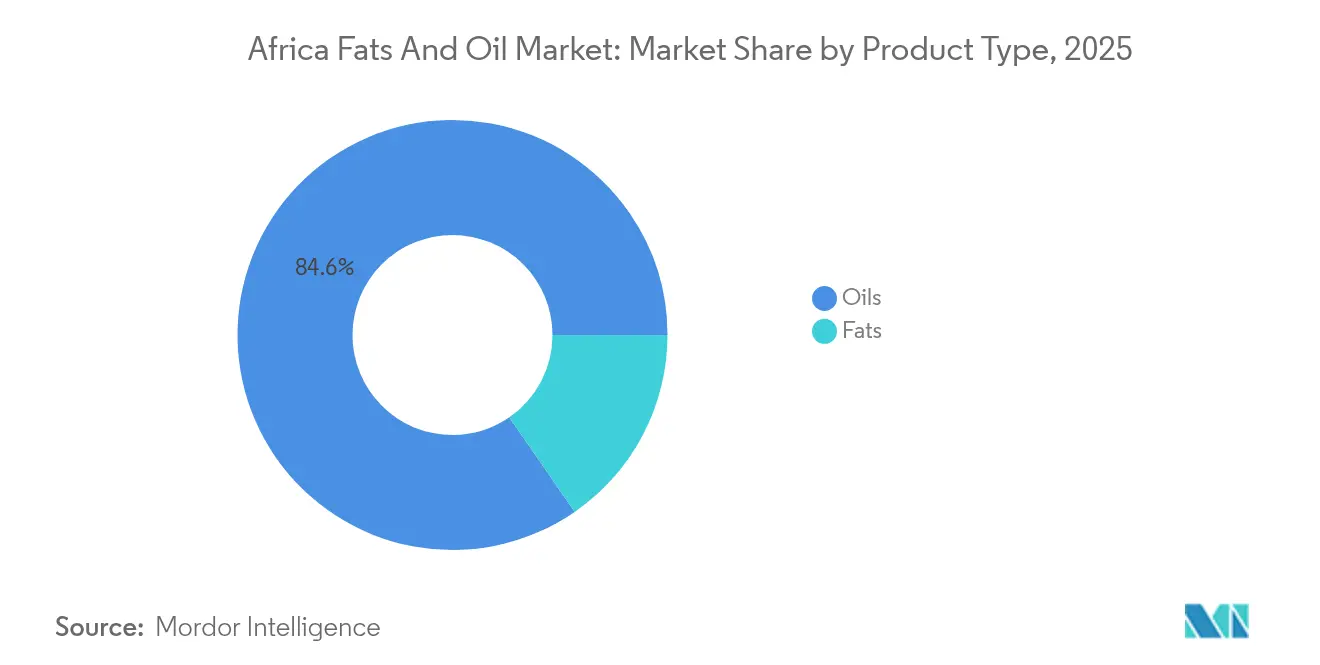

- Nach Produkttyp führten Öle mit einem Umsatzanteil von 84,62 % am Afrika Öle- und Fettemarkt im Jahr 2025; Fette werden voraussichtlich bis 2031 mit einem CAGR von 6,01 % wachsen.

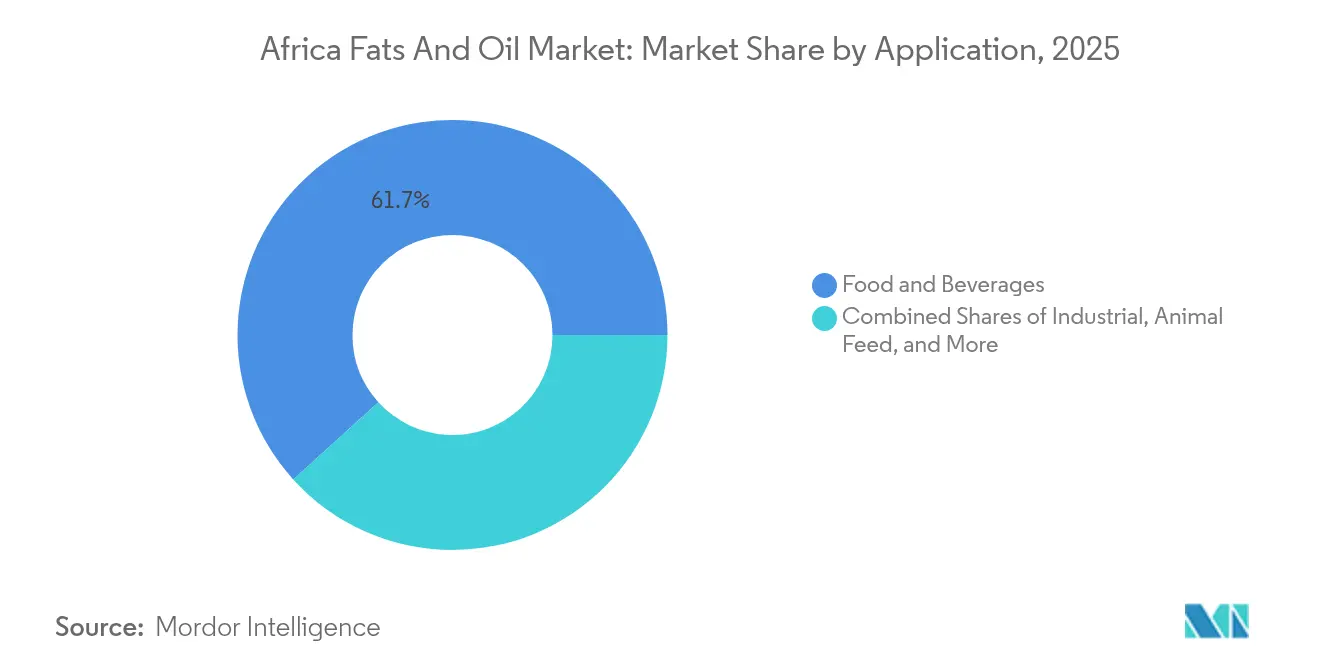

- Nach Anwendung entfielen 61,72 % der Marktgröße des Afrika Öle- und Fettemarkts im Jahr 2025 auf Lebensmittel und Getränke, während industrielle Anwendungen mit einem CAGR von 6,36 % bis 2031 die schnellste Wachstumsdynamik aufweisen.

- Nach Geografie hielt Ghana im Jahr 2025 einen Marktanteil von 24,88 % am Afrika Öle- und Fettemarkt; Ägypten weist den höchsten prognostizierten CAGR von 5,69 % zwischen 2026–2031 auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zum Afrika-Markt für Fette und Öle

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starker Nachfrageanstieg von Lebensmittel- und Getränkeverarbeitern | +1.8% | Global, mit Schwerpunkt in Nigeria, Ghana, Südafrika | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Programme zur Ausweitung des Ölsaatenanbaus | +1.2% | Nigeria, Ghana, Ägypten, Äthiopien | Langfristig (≥ 4 Jahre) |

| Wachsende Anwendungen in Biokraftstoff- und Bioschmierstoffmischungen | +0.9% | Südafrika, Kenia, Ghana | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei der Ölgewinnung und -raffinierung | +0.7% | Nigeria, Ägypten, Südafrika | Mittelfristig (2–4 Jahre) |

| Durch das AfCFTA vorangetriebene innerafrikanische Handelsanreize für Spezialfette | +0.6% | ECOWAS-, EAC-Regionen | Mittelfristig (2–4 Jahre) |

| Nachfrage nach nachhaltigen und rückverfolgbaren Lieferketten | +0.5% | Ghana, Côte d'Ivoire, Gabun | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker Nachfrageanstieg von Lebensmittel- und Getränkeverarbeitern

In ganz Afrika greifen Lebensmittel- und Getränkehersteller zunehmend auf lokal beschaffte Öle zurück. Dieser Wandel zielt darauf ab, das Währungsrisiko und die Risiken in der Lieferkette zu mindern, was zu einer Konsolidierung der Verarbeiter rund um zentrale Produktionszentren führt. In Nigeria, wo der Lebensmittelverarbeitungssektor 40 % der gesamten Fertigungsleistung ausmacht, ist eine bemerkenswerte Verschiebung zu beobachten: ein Anstieg der Verwendung von lokal raffiniertem Palmöl, das importierte Alternativen verdrängt. SpezialFettformulierungen, die für die Verbesserung der Lagerstabilität in tropischen Klimazonen entscheidend sind, werden besonders im Bereich Backwaren und Süßwaren bevorzugt. Da die städtische Bevölkerung wächst und die verfügbaren Einkommen steigen, ist ein deutlicher Wandel in den Konsummustern bei verarbeiteten Lebensmitteln festzustellen, mit einer Tendenz zu Convenienceprodukten mit komplexen Lipidprofilen. Diese sich verändernde Landschaft wird durch den Druck zur Einhaltung regulatorischer Anforderungen weiter unterstrichen, insbesondere mit den aufkommenden Standards zur Eliminierung von Transfetten. Hersteller suchen nun nach reformulierten Ölen, die nicht nur den WHO-Richtlinien entsprechen, sondern auch die Produktfunktionalität aufrechterhalten. Regionale Lebensmittelriesen wie Bidco Africa bauen ihre Verarbeitungskapazitäten aus, bedienen die wachsenden Inlandsmärkte und reduzieren ihre Abhängigkeit von importierten Fertigprodukten.

Staatlich geförderte Programme zur Ausweitung des Ölsaatenanbaus

Regierungen in wichtigen afrikanischen Märkten implementieren strategische Initiativen, um Selbstversorgung bei Ölsaaten zu erreichen. Diese Bemühungen zielen darauf ab, die Importabhängigkeit zu verringern und gleichzeitig ländliche Beschäftigungsmöglichkeiten zu schaffen. Äthiopien beispielsweise, das derzeit weniger als 5 % seines Speiseölbedarfs deckt, weitet den Sesam-, Sonnenblumen- und Erdnussanbau unter Bewässerung aus, um diese Lücke zu schließen. Kenia zeigt ebenfalls das wirtschaftliche Potenzial der Diversifizierung weg von traditionellen Exportkulturen, da der Sonnenblumenanbau USD 770 pro Acre erwirtschaftet. Diese Programme entwickeln sich durch integrierte Strategien, die verbesserte Saatsorten, Beratungsdienste und garantierte Kaufvereinbarungen mit lokalen Verarbeitern kombinieren. Über die Steigerung der Produktionsmengen hinaus erleichtern diese Initiativen auch den Technologietransfer, da Regierungen mit internationalen Agrarunternehmen zusammenarbeiten, um Verarbeitungsinfrastruktur aufzubauen. Die Erfolgsquoten variieren jedoch erheblich zwischen den Ländern. Länder, die umfassende Unterstützung für Landwirte und starke Marktanbindungen bieten, erzielen höhere Akzeptanzraten als solche, die sich ausschließlich auf Produktionsanreize konzentrieren.

Wachsende Anwendungen in Biokraftstoff- und Bioschmierstoffmischungen

Afrikanische Regierungen führen Biokraftstoffvorschriften ein, und Hersteller wenden sich zunehmend nachhaltigen Alternativen zu erdölbasierten Schmierstoffen zu. Dieser Wandel schafft neue Nachfrageströme, die über den traditionellen Lebensmittelsektor hinausgehen. Das jüngste Vordringen der Globalen Biokraftstoffallianz in Afrika unterstreicht das Potenzial des Kontinents, angesichts seiner reichen Rohstoffressourcen die Energiewende voranzutreiben. Wie jedoch von ORF America[1]ORF America, "Energiewende und Kooperation des Globalen Südens: Der Fall Biokraftstoffe", www.orfamerica.org hervorgehoben, macht Afrikas aktuelle Biokraftstoffproduktion lediglich einen kleinen Bruchteil – weniger als 1 % – der weltweiten Produktion aus. Das Samenöl der Wüstendattel, gewonnen aus dem Baum Balanites aegyptiaca, gewinnt als Rohstoff mit doppeltem Verwendungszweck an Bedeutung. Es wird nicht nur für die Biodieselproduktion in Betracht gezogen, sondern seine überlegenen Schmiereigenschaften machen es auch zu einem Anwärter für Bioschmierstoffe, der herkömmliche Mineralöle übertrifft. Inzwischen erschließt sich Palmöl mit seinen inhärenten Schmiereigenschaften eine Nische im Bioschmierstoffmarkt. Es wurde nachgewiesen, dass Palmölmischungen im Vergleich zu Erdölprodukten niedrigere Verschleiß- und Reibungskoeffizienten erzeugen. Das Bioschmierstoffsegment profitiert von Umweltvorschriften, die biologisch abbaubare Alternativen fördern. Ohne staatliche Subventionen bleibt die Erreichung von Kostenwettbewerbsfähigkeit jedoch eine Hürde. Gemeinsame Anstrengungen mehrerer Länder in Subsahara-Afrika versprechen, die Ölimportausgaben um beachtliche USD 1,98 Milliarden jährlich zu senken und dabei erhebliche Beschäftigungsmöglichkeiten zu schaffen.

Technologische Fortschritte bei der Ölgewinnung und -raffinierung

Auf dem gesamten Kontinent verändern Fortschritte bei Extraktionstechnologien die Produktionsökonomie, indem sie die Ausbeute steigern und die Produktqualität verbessern. Mikrowellengestützte Extraktionssysteme haben beispielsweise die Produktion von rotem Palmöl erheblich verbessert, indem sie den Gehalt an freien Fettsäuren von 20,4 % auf nur 2,1 % reduziert haben, während wertvolle Carotinwerte erhalten geblieben sind. Ebenso gewinnen Kaltpresstechnologien im Premium-Ölsegment an Bedeutung, wobei unter optimierten Bedingungen Rückgewinnungsraten von 88,2 % für Leindottersamen und 84,1 % für Rapssamen erzielt werden. In Uganda haben Innovationen bei der Sheabutter-Verarbeitung, insbesondere durch Fraktionierungstechnologie, die Produktionszeit von 10 Stunden reduziert, was die Produktion potenziell um 300 % steigern und den Energieverbrauch um 40 % senken kann. Während diese technologischen Fortschritte in erster Linie von Frauen geführte Sektoren wie die Sheabutter-Verarbeitung begünstigen, unterstreichen die hohen Gerätekosten den Bedarf an finanziellen Unterstützungsmechanismen, um eine weitverbreitete Einführung zu ermöglichen. Darüber hinaus ermöglicht die Integration von IoT und Automatisierungssystemen in größeren Anlagen eine Echtzeit-Qualitätsüberwachung und Prozessoptimierung, die für die Erfüllung internationaler Exportstandards unerlässlich sind.

Hemmfaktorauswirkungsanalyse*

| Hemmfaktoren | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Importbedingte Preisvolatilität bei wichtigen Ölsaaten | -1.4% | Nigeria, Ägypten, Kenia, Südafrika | Kurzfristig (≤ 2 Jahre) |

| Inflationsbedingter Rückzug zu Markenprodukten zu günstigeren, unmarkierten Ölen | -0.8% | Nigeria, Ghana, Südafrika | Mittelfristig (2–4 Jahre) |

| Sich verändernde Transfett-Höchstmengenregelungen und Compliance-Kosten | -0.6% | Global, mit früher Umsetzung in Ägypten, Südafrika | Mittelfristig (2–4 Jahre) |

| Logistiklücken in Wertschöpfungsketten für kaltgepresste Nischenöle | -0.4% | Ländliche Gebiete in Ghana, Nigeria, Uganda | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Importbedingte Preisvolatilität bei wichtigen Ölsaaten

Ende 2024 stiegen die Palmölpreise auf nahezu rekordhohe Aufschläge gegenüber Sojaöl, was die Volatilität verdeutlicht, mit der afrikanische Verarbeiter aufgrund von Währungsabwertung und globalen Rohstoffpreisschwankungen konfrontiert sind. Bis Mai 2024 hatte die Lebensmittelinflation in Nigeria 40,66 % erreicht, was Haushalte dazu zwang, erstaunliche 97,4 % ihres Einkommens für Lebensmittel aufzuwenden. Dieser finanzielle Druck hat viele dazu veranlasst, sich günstigeren, unmarkierten Lebensmitteloptionen zuzuwenden. Laut der Banque de France[2]Banque de France, "Übertragung von Rohstoffpreisen in Afrika," www.banque-france.fr gibt es einen durchschnittlichen Durchleitungseffekt von 30 % von Rohstoffpreisen auf Verbraucherpreise in ganz Afrika. Bemerkenswert ist, dass Öle zwar eine Durchleitungsrate von 9 % aufweisen, dies jedoch erhebliche Auswirkungen auf die Erschwinglichkeit hat. Die Verwundbarkeit Subsahara-Afrikas wird durch seine starke Importabhängigkeit unterstrichen: Bemerkenswerte 83 % der 6,5 Millionen Tonnen importierter Öle und Fette entfallen auf Palmöl. Diese Abhängigkeit erhöht die Anfälligkeit der Region für globale Preisschwankungen. Erschwerend kommt hinzu, dass die meisten Importe in US-Dollar denominiert sind, während lokale Verkäufe in sich abwertenden Währungen abgewickelt werden. Diese Wechselkursvolatilität, kombiniert mit den genannten Herausforderungen, bringt Verarbeiter in eine schwierige Lage: Sie kämpfen darum, Gewinnmargen aufrechtzuerhalten und gleichzeitig die Produkterschwinglichkeit zu gewährleisten. Das Ergebnis? In Zeiten erhöhter Volatilität reduzieren viele Verarbeiter ihre Verarbeitungsvolumina.

Inflationsbedingter Rückzug zu günstigeren, unmarkierten Ölen

Wirtschaftlicher Druck zwingt Verbraucher zu preiswerteren, unmarkierten Ölen, was die Nachfrage nach Premiumprodukten verringert und die Margen für qualitätsorientierte Verarbeiter in wichtigen afrikanischen Märkten schmälert. Nigerias Inflation hielt im September 2024 trotz staatlicher Interventionsmaßnahmen bei 37,77 % an und demonstriert damit die anhaltende Erosion der Kaufkraft der Verbraucher. Dieser Trend wirkt sich besonders auf Markenhersteller von Ölen aus, die in Qualitätskontrolle, Verpackung und Marketing investieren, da preissensible Verbraucher die Erschwinglichkeit über die Markentreue stellen. Die Verlagerung hin zum Kauf in großen Mengen und befüllbaren Behältern reduziert die Verpackungsnachfrage und eliminiert Möglichkeiten zur Markendifferenzierung. Qualitätsbedenken entstehen, da Verbraucher zunehmend Öle auf informellen Märkten mit begrenzter Qualitätssicherung kaufen, was die langfristige Marktentwicklung potenziell untergraben könnte. Dieser Trend schafft jedoch Chancen für effiziente Produzenten, die Qualität aufrechterhalten können, während sie durch operative Exzellenz und Skaleneffekte Kostenführerschaft erreichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz der Öle trifft auf Disruption durch Spezialfette

Im Jahr 2025 dominieren Öle mit einem Marktanteil von 84,62 % und unterstreichen damit ihre zentrale Rolle in Lebensmitteln und der Industrie in ganz Afrika. Das Fettsegment befindet sich jedoch auf einem Wachstumspfad und wächst bis 2031 mit einem CAGR von 6,01 %. Dieser Anstieg wird durch zu Premiumpreisen angebotene Anwendungen in Kosmetik, Pharmazeutika und Bioschmierstoffen angetrieben. Da die Palmölpreise auf nahezu rekordhohe Aufschläge steigen, ergreift Sojaöl die Gelegenheit und positioniert sich als kosteneffektive Alternative für preisbewusste Verarbeiter. Obwohl Palmöl dank seiner Wärmestabilität und langen Haltbarkeit in tropischen Klimazonen seine Führungsposition in der Ölkategorie beibehält, profitiert Kokosöl von städtischen Gesundheitstrends. Unterdessen kämpft Sonnenblumenöl mit globalen Versorgungsherausforderungen, wobei das USDA für den Zeitraum 2024–25 einen weltweiten Produktionsrückgang von 10 % prognostiziert.

Spezialfette erschließen neue Wertversprechen, die über den reinen Kochgebrauch hinausgehen. In Uganda zeigen Innovationen bei der Sheabutter-Verarbeitung das Potenzial für einen bemerkenswerten Produktionsanstieg von 300 % durch fortschrittliche Fraktionierungstechnologie. Der Olivenölsektor gewinnt in Nordafrika an Bedeutung, wobei Ägypten für das Erntejahr 2023/24 auf 1.000 Tonnen Exporte abzielt, unterstützt durch eine Inlandsproduktion von 40.000 Tonnen, wie von Olive Oil Times berichtet. Das Segment der sonstigen Öle erlebt ein zunehmendes Interesse, insbesondere an einheimischen Sorten wie dem Wüstendattelkernöl. Dieses Öl, das für seine überlegenen Schmiereigenschaften bekannt ist, macht Furore in Bioschmierstoffanwendungen und übertrifft herkömmliche Alternativen. Diese Entwicklung signalisiert einen reifenden Markt, in dem Verarbeiter von der reinen Rohstoffproduktion zu wertschöpfenden Anwendungen übergehen und die reiche Biodiversität Afrikas nutzen.

Nach Anwendung: Industrieller Aufschwung fordert Lebensmitteldominanz heraus

Im Jahr 2025 beherrschen Lebensmittel- und Getränkeanwendungen mit einem dominanten Marktanteil von 61,72 % den Markt. Industrielle Anwendungen befinden sich jedoch auf einem rasanten Aufstieg und weisen einen bis 2031 prognostizierten CAGR von 6,36 % auf. Diese Verschiebung unterstreicht Afrikas Wandel vom traditionellen lebensmittelzentrierten Fokus hin zu einer breiteren industriellen Diversifizierung. Urbanisierung und steigende verfügbare Einkommen treiben das Subsegment Backwaren und Süßwaren an. Besonders hervorzuheben ist, dass innovative Brioche-Formulierungen heute emulgierte Samen- und Nussöle einsetzen und dabei eine bemerkenswerte Reduzierung des Fettgehalts um 89,63 % erzielen, während gleichzeitig die Nährwertprofile verbessert werden. Da die lokalen Verarbeitungskapazitäten bei Molkereianwendungen ausgebaut werden, sehen sie sich im harten Wettbewerb mit importierten Molkereifetten, insbesondere in Premiumsegmenten. Snacks und herzhafte Produkte stehen unterdessen an der Spitze der Öl-Formulierungsinnovationen mit dem Ziel, die Geschmacksabgabe zu verbessern und die Haltbarkeit auch unter schwierigen Vertriebsbedingungen zu verlängern.

Industrielle Anwendungen verzeichnen einen Aufschwung, angetrieben durch Biokraftstoffvorschriften und die wachsende Einführung von Bioschmierstoffen. Palmöl entwickelt sich zum Vorreiter und zeigt Vorteile gegenüber herkömmlichen erdölbasierten Alternativen für industrielle Anwendungen. Der wachsende Viehsektor und das Wachstum der Aquakultur stärken die Tierfutteranwendungen. Ölsaatenmehle werden zur bevorzugten Wahl und bieten eine kosteneffektive Proteinquelle für Futtermittelformulierungen. Dieser Trend wird exemplarisch durch Südafrikas Tierfutterindustrie verdeutlicht, die 2023 einen Umsatz von USD 5,6 Milliarden erzielte, wobei Sojaschrot gemäß USDA-Daten mit über 70 % der Proteinmehlnutzung dominiert. Jenseits der Lebensmittelindustrie gibt es ein wachsendes Interesse an Kosmetik und Pharmazeutika, wobei afrikanische einheimische Öle dank ihrer einzigartigen Eigenschaften, die sich ideal für Premium-Formulierungen eignen, eine Nische erschließen. Diese Entwicklung unterstreicht einen erfolgreichen Übergang von traditionellen Lebensmittelanwendungen hin zu lukrativeren industriellen Verwendungszwecken.

Geografieanalyse

Im Jahr 2025 hält Ghana mit einem Marktanteil von 24,88 % eine führende Position dank seiner integrierten Palmölproduktion und strategischer Infrastrukturinvestitionen und festigt damit seinen Status als Verarbeitungszentrum Westafrikas. Ein Erdölhubprojekt im Wert von USD 12 Milliarden, das eine Raffinerie mit einer Kapazität von 300.000 Barrel pro Tag und petrochemische Anlagen umfasst, schafft Synergien zwischen Erdöl- und Speiseölverarbeitung und steigert die Betriebseffizienz. Mit etablierten Lieferketten und der Nähe zu wichtigen westafrikanischen Märkten genießt Ghana erhebliche Vertriebsvorteile. Darüber hinaus stehen staatliche Richtlinien, die die lokale Verarbeitung gegenüber dem Export von Rohstoffen bevorzugen, im Einklang mit den AfCFTA-Zielen. Ghanas Initiativen für ethische Palmöl-Lieferketten unterstreichen sein Engagement für Nachhaltigkeit und ebnen den Weg für den Zugang zu internationalen Premiummärkten.

Ägypten, das bis 2031 einen CAGR von 5,69 % anstrebt, diversifiziert seinen traditionellen Erdölfokus hin zu wertschöpfender landwirtschaftlicher Verarbeitung. Das Mittelmeerklima bietet Ägypten einen einzigartigen Vorteil, insbesondere bei der Olivenölproduktion. Seit 2015 haben staatliche Investitionen in 23 Millionen Olivenbäume die Produktion gesteigert, mit dem Ziel, im Erntejahr 2023/24 1.000 Tonnen Olivenöl zu exportieren, wie von Olive Oil Times berichtet. Ägyptens strategische Lage bietet Zugang zu europäischen, nahöstlichen und afrikanischen Märkten. Darüber hinaus verbessert der Einsatz fortschrittlicher Mühltechnologie die Produktqualität und stärkt die internationale Wettbewerbsfähigkeit. Mit dem Bekenntnis zu nachhaltigen Praktiken und Qualitätszertifizierungen ist Ägypten gut positioniert, um Premiummarktsegmente zu erschließen, insbesondere da die globale Nachfrage nach rückverfolgbaren Ölen zunimmt.

Nigeria profitiert von der Dangote-Raffinerie, die eine Meilensteinkapazität von 650.000 Barrel pro Tag erreicht hat. Dies eröffnet Möglichkeiten für integrierte Verarbeitung, bei der Erdölinfrastruktur für die Speiseölproduktion genutzt wird. Der weitläufige Inlandsmarkt gewährleistet Nachfragestabilität, und mit Plänen, 40 % der Raffinerieproduktion auf Exporte auszurichten, ist Nigeria auf dem Weg, seinen regionalen Vertrieb zu stärken. Südafrika verzeichnet unterdessen ein stetiges Wachstum, gestützt durch ausgereifte Marktdynamiken und etablierte Qualitätsstandards. Es kämpft jedoch mit Herausforderungen durch Importwettbewerb und Währungsschwankungen. Im Rest Afrikas entwickelt sich die Demokratische Republik Kongo zu einem hochpotenzialem Markt mit reichlich geeignetem Land und einem günstigen Klima, was sie zur nächsten Wachstumsgrenze für eine nachhaltige Palmölexpansion macht.

Wettbewerbslandschaft

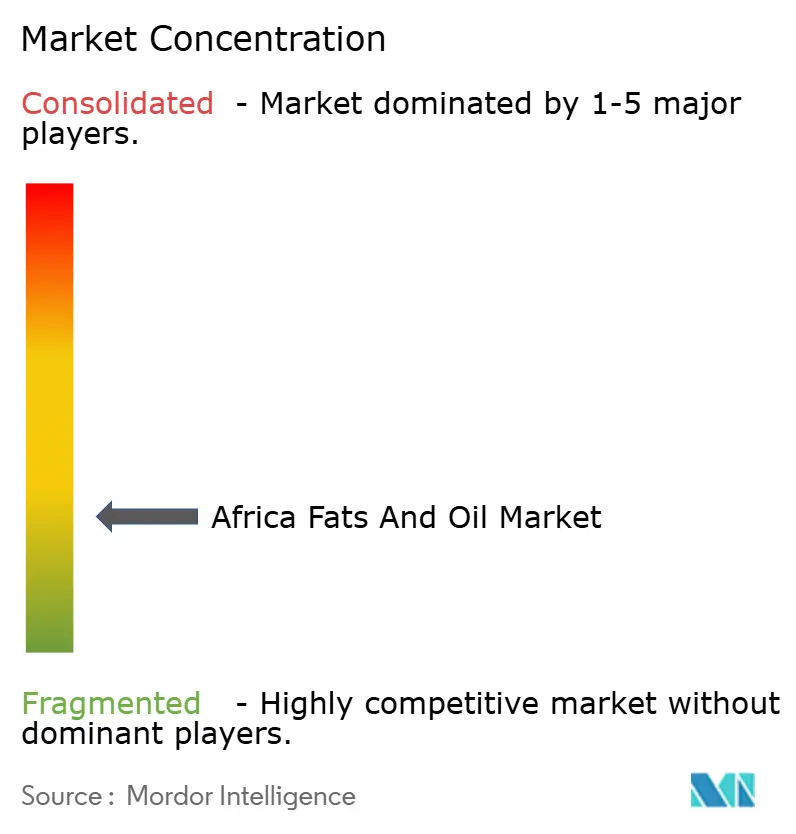

Im afrikanischen Öle- und Fettemarkt ist eine moderate Fragmentierung erkennbar. Diese Landschaft bietet sowohl multinationalen Konzernen als auch regionalen Spezialisten Möglichkeiten, durch unterschiedliche Strategien Marktanteile zu gewinnen. Während etablierte Akteure wie Wilmar International, Bunge und Cargill integrierte Lieferketten und Verarbeitungskapazitäten nutzen, kämpfen sie mit Herausforderungen wie Währungsvolatilität und Local-Content-Vorschriften, von denen inländische Produzenten profitieren. Die Wettbewerbsdynamik verschiebt sich: Große Handelshäuser verzeichnen Umsatzrückgänge. Insbesondere meldete Cargill im Jahr 2024 einen Rückgang von 10 %, und ADM stand dem kaum nach mit einem Rückgang von 9,8 %, beide bedingt durch reichliche globale Lagerbestände und wachsenden Preisdruck.

Unterdessen nutzen regionale Platzhirsche wie Dangote Industries und Bidco Africa ihre lokalen Markteinblicke und Regierungsbeziehungen als Wettbewerbsvorteil. Im Gegensatz dazu erschließen neuere Marktteilnehmer Nischen, indem sie Bio-Zertifizierungen und Spezialanwendungen betonen. Verarbeiter ergreifen Differenzierungsmöglichkeiten durch Technologieeinsatz, investieren in modernste Extraktionstechniken und strenge Qualitätskontrolle, um globalen Standards zu entsprechen. Ein Paradebeispiel: Olam Group sicherte sich die RSPO-Zertifizierung für 55.400 Hektar in seinen Plantagen in Gabun und unterstreicht damit, wie Nachhaltigkeitsnachweise den Zugang zu Premiummärkten eröffnen können.

Die Landschaft wird zusätzlich durch die Einführung des AfCFTA belebt, das Handelsbarrieren abbaut und effizienten Produzenten den Zugang zu weitläufigen regionalen Märkten ermöglicht. Es gibt ein wachsendes Interesse an wertschöpfenden Segmenten wie Bioschmierstoffen und Spezialfetten. Hier erzielen technische Kompetenz und konsistente Qualität Margen, die jene der traditionellen Rohstoffölproduktion übertreffen. Darüber hinaus werden Produzenten, die in fortschrittlicher Reformulierung versiert sind, davon profitieren, da WHO-Rahmenvorgaben die Eliminierung von Transfetten vorantreiben, und sie werden jene übertreffen, die auf konventionellen Verarbeitungsmethoden beharren.

Marktführer der Branche für Fette und Öle in Afrika

Bunge Limited

Wilmar International Ltd

Archer Daniels Midland Company (ADM)

Cargill Incorporated

Olam International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Olam Agri hat sein Sojabohnenprogramm in Nigeria ausgebaut und 5.000 Kleinbauern im Bundesstaat Kwara in seine Lieferkette integriert. Dieser Schritt ist Teil der Unternehmensstrategie zur Stärkung des Speiseölgeschäfts.

- Mai 2025: Ägyptens Versorgungsministerium wird die Speiseöl-Lagerkapazität im Hafen von Alexandria verdoppeln und von 75.000 Tonnen auf 150.000 Tonnen erhöhen. Dieser Schritt soll die Ernährungssicherheit des Landes stärken und eine stetige Versorgung mit Pflanzenöl sicherstellen, einem unverzichtbaren Grundnahrungsmittel in Ägypten.

- Mai 2024: Wilmar Edible Oil Refineries schloss die erste Phase seiner Speiseölraffinierungsanlage (Wilmar Processing SA) in der Sonderwirtschaftszone Richards Bay Industrial Development Zone (RBIDZ) ab. Der Tiefwasserhafen von Richards Bay mit seiner direkten Pipelineverbindung zum Tanklager ermöglicht es dem Unternehmen, importierte Öle effizient zu empfangen. Diese Infrastruktur erlaubt die direkte Entladung von Rohstoffen und Rohöl aus großen Schiffen direkt in die Anlage des Unternehmens.

- März 2023: Wilmar International Ltd (WILMAR) begann mit dem Bau einer Speiseölanlage in Richards Bay, KwaZulu-Natal, Südafrika. Dieses Projekt im Wert von USD 81 Millionen umfasst die Entwicklung eines Fraktionierers, einer Backfettanlage und einer Verpackungseinrichtung. Bemerkenswerterweise begann dieses Vorhaben im Jahr 2020.

Berichtsumfang des Afrika-Marktes für Fette und Öle

Öle und Fette sind ein wesentlicher Bestandteil einer gesunden Ernährung, da sie eine Quelle essentieller Fettsäuren und eine konzentrierte Energiequelle in der menschlichen Ernährung darstellen. Andererseits können Fette und Öle Lebensmitteln auch charakteristische Aromen verleihen und einzigartige sowie wünschenswerte Funktionen beim Kochen bieten. Beispielsweise sind Öle das Frittiermedium für frittierte Speisen, während Fette (Backfette) hinzugefügt werden, um zu verhindern, dass Mehl und andere Zutaten beim Herstellen von Gebäck zusammenklumpen.

Der afrikanische Fette- und Ölemarkt ist nach Produkttyp, Anwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in Öle und Fette unterteilt. Das Ölsegment ist weiter unterteilt in Sojabohnen-, Palm-, Kokos-, Oliven-, Raps-, Sonnenblumensamenöl und sonstige Öle. Das Fettsegment ist in Butter, Schmalz und sonstige Fette unterteilt. Nach Anwendung ist der Markt in Lebensmittel und Getränke, Tierfutter und Industrie segmentiert. Das Segment Lebensmittel und Getränke ist in Backwaren und Süßwaren, Molkereiprodukte sowie Snacks und herzhafte Lebensmittel unterteilt. Das Industriesegment ist in Kosmetik, Farben, Biokraftstoff sowie Schmierstoffe und Fette unterteilt. Der Markt ist geografisch in Ägypten, Südafrika und den Rest Afrikas segmentiert.

Die Marktgrößenberechnung erfolgte wertmäßig in USD für alle oben genannten Segmente.

| Öle | Sojabohnenöl |

| Rapsöl | |

| Palmöl | |

| Kokosöl | |

| Olivenöl | |

| Sonnenblumenöl | |

| Sonstige | |

| Fette | Butter |

| Schmalz | |

| Sonstige Fette |

| Lebensmittel und Getränke | Backwaren und Süßwaren |

| Molkereiprodukte | |

| Snacks und herzhafte Produkte | |

| Sonstige | |

| Tierfutter | |

| Industrie | |

| Sonstige Anwendungen |

| Ägypten |

| Ghana |

| Nigeria |

| Südafrika |

| Rest Afrikas |

| Produkttyp | Öle | Sojabohnenöl |

| Rapsöl | ||

| Palmöl | ||

| Kokosöl | ||

| Olivenöl | ||

| Sonnenblumenöl | ||

| Sonstige | ||

| Fette | Butter | |

| Schmalz | ||

| Sonstige Fette | ||

| Anwendung | Lebensmittel und Getränke | Backwaren und Süßwaren |

| Molkereiprodukte | ||

| Snacks und herzhafte Produkte | ||

| Sonstige | ||

| Tierfutter | ||

| Industrie | ||

| Sonstige Anwendungen | ||

| Geografie | Ägypten | |

| Ghana | ||

| Nigeria | ||

| Südafrika | ||

| Rest Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des afrikanischen Öle- und Fettemarkts?

Der Markt erreichte im Jahr 2026 USD 26,01 Milliarden und wird bis 2031 voraussichtlich USD 33,29 Milliarden erreichen.

Welche Produktkategorie wächst in Afrika am schnellsten?

Spezialfette verzeichnen das höchste Wachstum mit einem CAGR von 6,01 %, bedingt durch die steigende Nachfrage aus der Kosmetik-, Pharma- und Bioschmierstoffbranche.

Warum ist Ägypten die am schnellsten wachsende geografische Region?

Großflächige Olivenbaumpflanzungen, fortschrittliche Mühlentechnologie und die Nähe zu mediterranen Handelsrouten treiben Ägyptens CAGR von 5,69 % voran.

Welche Nachhaltigkeitszertifizierungen sind in der Region am bedeutsamsten?

Die RSPO-Zertifizierung für Palmölplantagen und Rückverfolgbarkeitsprotokolle für entwaldungsfreie Lieferketten eröffnen den Zugang zu internationalen Premiummärkten.

Seite zuletzt aktualisiert am: