Nordamerika Polycarbonat (PC) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

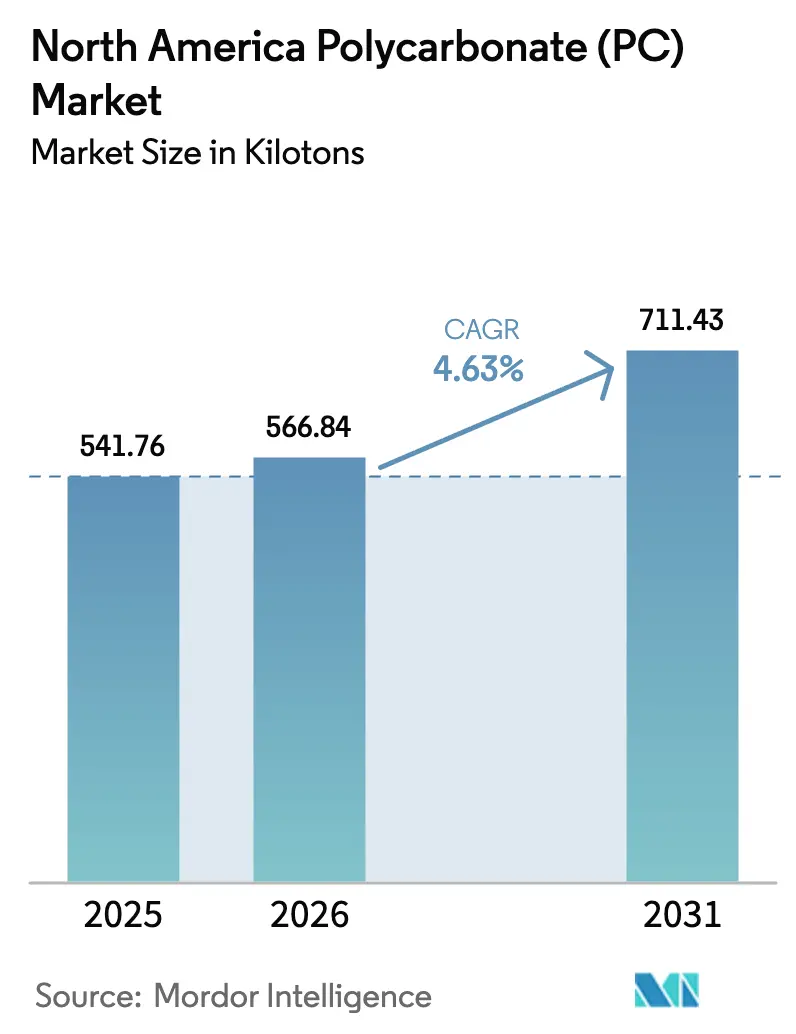

| Marktgröße im Basisjahr (2025) | 541.76 Kilotonn |

| Marktvolumen (2026) | 566.84 Kilotonn |

| Marktvolumen (2031) | 711.43 Kilotonn |

| Wachstumsrate (2026 - 2031) | 4.63% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Polycarbonat (PC) Marktanalyse von Mordor Intelligence

Die Nordamerika Polycarbonat Marktgröße wird im Jahr 2026 auf 566,84 Kilotonnen geschätzt, ausgehend vom Wert des Jahres 2025 von 541,76 Kilotonnen, mit Prognosen für 2031 von 711,43 Kilotonnen, was einem Wachstum von 4,63 % CAGR im Zeitraum 2026–2031 entspricht. Diese Entwicklung zeigt, dass die Nordamerika Polycarbonat Marktgröße von einer strukturellen Verlagerung hin zur Gewichtsreduzierung bei Elektrofahrzeugen (EV), der beschleunigten Einführung von 5G-Infrastruktur und der Rückverlagerung der fortschrittlichen Fertigung in die eigene Region profitiert. Lieferanten, die Spezialqualitäten beherrschen, die höheren Temperaturen standhalten, optische Klarheit bieten und recycelte Ausgangsstoffe integrieren, gewinnen überproportionale Nachfrage. Die rasche Kommerzialisierung chemisch recycelter Harze entlang der US-Golfküste veranschaulicht, wie zirkuläre Ausgangsstoffe Preisschwankungen bei Bisphenol-A (BPA) ausgleichen und gleichzeitig die Nachhaltigkeitsprofile verbessern können. Die Vereinigten Staaten bleiben dank etablierter Automobil-OEMs das Zentrum des Verbrauchs, während Mexikos wachsende EV-Montagebasis die regionalen Lieferketten neu gestaltet. Die wachsende Präferenz für PFAS-freie flammhemmende Formulierungen differenziert Lieferanten zusätzlich, die in der Lage sind, aufkommende regulatorische Anforderungen zu erfüllen.

Wichtigste Erkenntnisse des Berichts

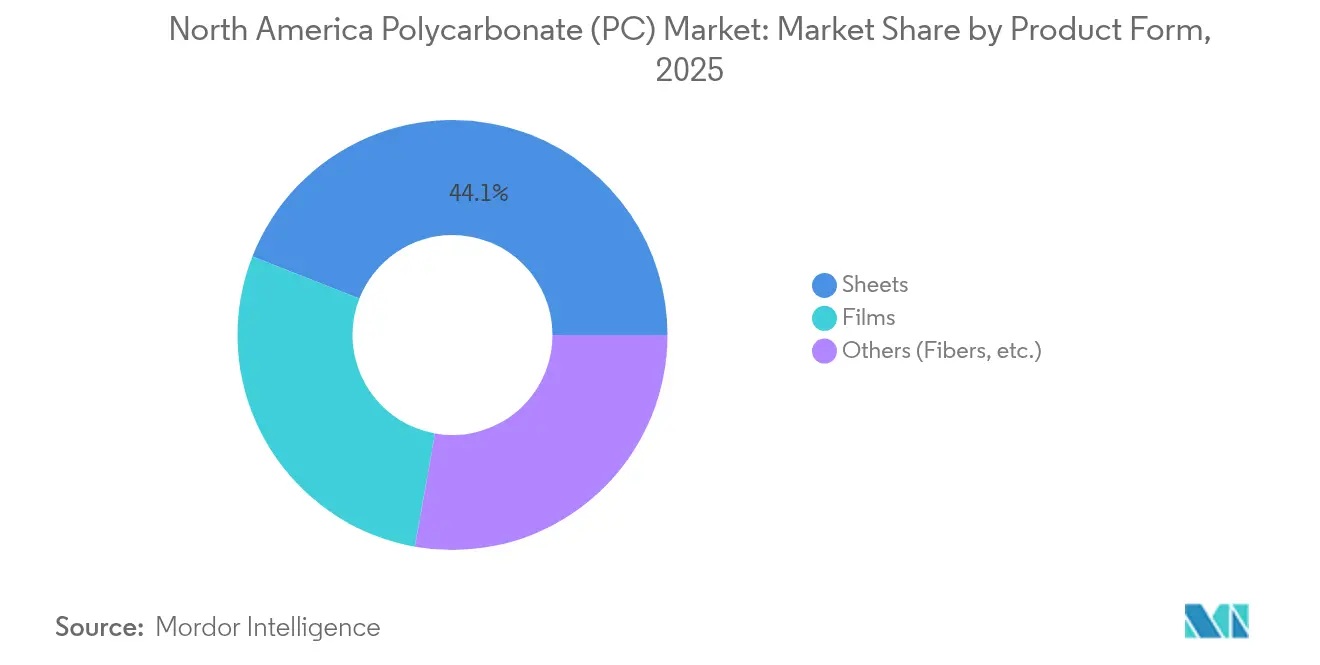

- Nach Produktform entfielen im Jahr 2025 44,05 % des Nordamerika Polycarbonat Marktanteils auf Platten. Folien werden bis 2031 die schnellste CAGR von 5,52 % verzeichnen.

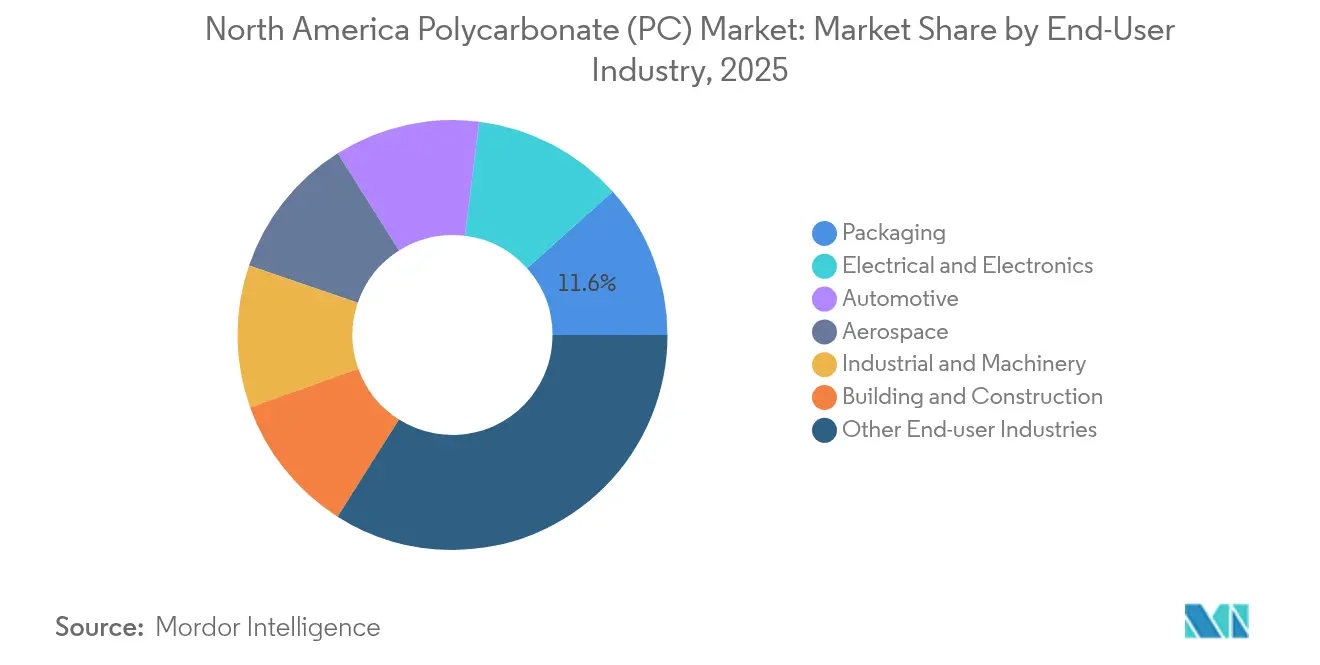

- Nach Endverbraucherbranche entfielen im Jahr 2025 33,98 % des Nordamerika Polycarbonat Marktanteils auf sonstige Endverbraucherbranchen, während Elektro- und Elektronikanwendungen bis 2031 die höchste CAGR von 6,35 % erwarten lassen.

- Nach Geografie führten die Vereinigten Staaten im Jahr 2025 mit einem Volumenanteil von 69,55 %, während Mexiko für den Zeitraum 2026–2031 die schnellste Wachstums-CAGR von 6,12 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordamerika Polycarbonat (PC) Markttrends und Einblicke

Analyse der Auswirkungen der Markttreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Gewichtsreduzierung in EV & autonomen Fahrzeugen | +1.20% | Vereinigte Staaten und Mexiko | Mittelfristig (2–4 Jahre) |

| Verbreitung von Hochgeschwindigkeits-5G- & IoT-Elektronik | +1.10% | Regionsübergreifend | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Gewächshaus- & Smart-Construction-Verglasung | +0.80% | Vereinigte Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Rasche Einführung von lebensmittelechtem & BPA-freiem PC in der Verpackung | +0.60% | Regionsübergreifend | Mittelfristig (2–4 Jahre) |

| Kommerzialisierung von chemisch recycelten PC-Harzen (US-Golfküste) | +0.70% | US-Golfküstenregion, Ausstrahlung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach Gewichtsreduzierung in EV & autonomen Fahrzeugen

Jedes in Nordamerika hergestellte batterieelektrische Fahrzeug enthält fast 22 Pfund Polycarbonat, 15 % mehr als ein typisches Fahrzeug mit Verbrennungsmotor, da das Material heute in Batteriegehäusen, Ladeanschlussabdeckungen und Lidar-Sensormodulen eingesetzt wird. Die Gewichtsreduzierung verbessert die Reichweite, während optisches PC die Sensoren bei widrigen Wetterbedingungen klar hält. Geplante Anlagen wie BMWs Hochvoltbatteriewerk in San Luis Potosí erweitern die Nachfragekorridore südlich der US-Grenze. Lieferanten, die verzugsarme, UV-stabile Harze anbieten, können Mehrjahreslieferverträge mit sowohl etablierten als auch neuen EV-Herstellern sichern. Die langen Design-in-Zeiten typischer Automobilplattformen sichern Volumina und unterstützen eine stabile Preisgestaltung. Mit steigendem Automatisierungsgrad spezifizieren Tier-1-Lieferanten Qualitäten mit höherer Klarheit, die einer Vergilbung unter dauerhafter Lidar-Exposition widerstehen, was den Wettbewerbsvorteil vollständig integrierter Hersteller stärkt, die optische Eigenschaften auf Polymerketten-Ebene anpassen können.

Verbreitung von Hochgeschwindigkeits-5G- & IoT-Elektronik

Die Einführung von 5G-Basisstationen und Edge-Computing-Knoten beschleunigt die Nachfrage nach Polycarbonat-Gehäusen, die Wärme ableiten und elektromagnetische Störungen abschirmen können, während sie UL94-V-0-Anforderungen bei dünnen Wandstärken erfüllen. Miniaturisierte IoT-Geräte steigern das inkrementelle Volumen durch Uhrengehäuse, Smart-Home-Hubs und medizinische Wearables, die chemikalienbeständige, präzisionsgießbare Gehäuse benötigen. Serverracks in mobilen Edge-Rechenzentren verfügen nun über PC-Paneele, die strukturelle Steifigkeit und Gewichtseinsparungen verbinden und so eine einfachere Wartung an beengten städtischen Standorten ermöglichen. Lieferanten, die leitfähige Füllstoffe einbetten, ohne die Transluzenz zu beeinträchtigen, erschließen sich Premium-Preisgestaltung bei Hochfrequenz-Antennenabdeckungen. Angesichts der schnellen Obsoleszenz von Telekommunikationshardware erlangen Compoundieranlagen, die kürzere Lieferzeiten und Chargenkonsistenz versprechen, den Status von Vorzugslieferanten, insbesondere bei Auftragsfertigern in Texas und Ontario.

Ausbau von Gewächshaus- & Smart-Construction-Verglasung

Gewächshausbetreiber, die doppelwandige Polycarbonat-Paneele einsetzen, reduzieren den Heizenergiebedarf um bis zu 30 % im Vergleich zu einfachem Glas, was Betriebsbudgets für Automatisierungsaufrüstungen freisetzt. Erbauer von Smart Offices und vertikalen Farmen wählen PC-Dachfenster, die Photovoltaik-Streifen integrieren und Tageslicht mit lokaler Stromerzeugung verbinden. Überlegene Schlagfestigkeit gegenüber Sicherheitsglas verbessert die Sicherheit in sturmgefährdeten Zonen entlang der Golfküste. Sensor-eingebettete PC-Platten überwachen die UV-Durchlässigkeit und steuern automatisch Belüftung oder Beschattung. In Kanada schreiben Architekten infrarot-absorbierende PC-Laminate vor, um Netto-Null-Bauvorschriften zu erfüllen, ohne natürliches Licht zu beeinträchtigen. Diese aufkommenden Funktionen verlagern die Nachfrage von Standard-Platten hin zu mehrschichtigen Koextrusionen, was die durchschnittlichen Verkaufspreise und Margen im gesamten Nordamerika Polycarbonat Markt anhebt.

Rasche Einführung von lebensmittelechtem & BPA-freiem PC in der Verpackung

Die Food and Drug Administration hat ihre Prüfung der BPA-Exposition in wiederverwendbaren Behältern ausgeweitet, was Markenhersteller dazu veranlasst, auf Polycarbonat mit alternativen Monomeren zu bestehen, das gleichwertige Klarheit und Zähigkeit bietet[1]Food and Drug Administration, "Bisphenol A (BPA): Verwendung in Lebensmittelkontaktanwendungen," fda.gov . Durchbrüche beim chemischen Recycling ermöglichen geschlossene Kreisläufe bei der Versorgung mit lebensmittelkontakttauglichen Qualitäten, wodurch die Abhängigkeit von primärem BPA verringert und die Lebenszyklusemissionen gesenkt werden. Hersteller von Sportgetränken bevorzugen nun Drop-in-BPA-freie Harze, um nicht auf weniger langlebige Copolyester umsteigen zu müssen. Nachfüllautomat-Pilotprojekte in ganz Kalifornien haben die Nachfrage nach spülmaschinenbeständigen PC-Flaschen erhöht, die 100 Waschzyklen ohne Spannungsrissbildung überstehen. Hersteller mit internen Hydrolysestabilisator-Formulierungen differenzieren sich in diesem öffentlichkeitswirksamen Segment, das die Wahrnehmung der Polymersicherheit durch Verbraucher beeinflusst.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Prüfung der Bisphenol-A-Exposition | -0.90% | Regionsübergreifend | Kurzfristig (≤ 2 Jahre) |

| Rohstoff (BPA) Preisvolatilität | -0.70% | Regionsübergreifend | Mittelfristig (2–4 Jahre) |

| PFAS-Ausstieg zwingt zur Neuqualifizierung flammhemmender Qualitäten | -1.00% | Regulatorisch getrieben in Nordamerika, globale Auswirkungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Prüfung der Bisphenol-A-Exposition

Sicherheitsbehörden auf beiden Seiten des Atlantiks hinterfragen nun die BPA-Migrationsgrenzen, was die Aussicht auf strengere US-Schwellenwerte aufwirft, die kostspielige Neuformulierungen erforderlich machen könnten[2]Europäische Behörde für Lebensmittelsicherheit, "Bisphenol A: EFSA aktualisiert Risikobewertung," efsa.europa.eu. Abfüller von Säuglingspflegeprodukten sehen sich Reputationsrisiken ausgesetzt, die einen Wechsel zu alternativen Polymeren begünstigen und das Basisvolumenwachstum mindern. Hersteller, die in BPA-freie Routen investieren, müssen mechanische Gleichwertigkeit validieren und behördliche Genehmigungen einholen, ein Prozess, der die Entwicklungszyklen verlängert. Mittelgroße Verarbeiter, denen interne Testkapazitäten fehlen, könnten Investitionsaufrüstungen aufschieben, was die nachgelagerte Akzeptanz vorübergehend verlangsamt. Selbst dort, wo Verbote unwahrscheinlich sind, übernehmen Einzelhändler präventive Beschaffungsrichtlinien, die BPA-freie Qualitäten bevorzugen, und gestalten so die Nachfragemuster hin zu Premium-Angeboten um, belasten aber auch die Mengen bei Altprodukten.

Rohstoff (BPA) Preisvolatilität

Begrenzte nordamerikanische BPA-Kapazitäten und die Abhängigkeit von Cumol-Rohstoffen setzen Polycarbonat-Hersteller scharfen Kostenschwankungen aus, wenn die Versorgung mit Phenol oder Aceton eng wird. Hurrikane entlang der Golfküste unterbrechen periodisch den Upstream-Betrieb und zwingen zu Spotkäufen, die Margen erodieren. Vertragskunden aus dem Automobil- und Baubereich benötigen stabile Preise, um sich auf Mehrjahresprogramme festzulegen, sodass Volatilität das Risiko von Angebotsrücknahmen birgt. Integrierte Hersteller dämpfen Schocks durch eigene BPA-Einheiten, während Lohncompoundeure auf indexbasierte Weitergaben angewiesen sind, die realen Schwankungen hinterherhinken. Diese Dynamiken verstärken den Wettbewerb um sichere Rohstoffpositionen und könnten neue Marktteilnehmer ohne Rückwärtsintegration abschrecken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktform: Platten bleiben der Volumenanker, während Folien beschleunigen

Platten behielten im Jahr 2025 einen Anteil von 44,05 % am Nordamerika Polycarbonat Markt aufgrund der Stärke von Bauverglasung, Maschinenschutzvorrichtungen und Sicherheitsbarrieren, die großformatige Schlagfestigkeit erfordern. Die etablierte Skalierung des Segments sichert den Basisdurchsatz für Extrusionslinien, während die Spezifikation in Baunormen die Ersatznachfrage aufrechterhält. Dennoch entwickeln sich Folien mit einer CAGR von 5,52 % bis 2031, da flexible Elektronik und Hochbarriereverpackungen an Bedeutung gewinnen. Mehrschichtig koextrudierte Folien von nur 25 Mikrometern Dicke ermöglichen faltbare Bildschirme und medizinische Blisterverpackungen, Bereiche, in denen der Wert pro Kilogramm den von Platten übertrifft. Hersteller, die ihre Linien für optisch reine Qualitäten umrüsten, sichern sich Aufträge von Display-Montageunternehmen in Ohio und Baja California. Im Gegensatz dazu bleibt die Kategorie Sonstige, die Pulver und Filamente umfasst, eine Nische, profitiert jedoch von der Einführung additiver Fertigung in Luft- und Raumfahrtinterieur, wo flammhemmende Pulver das Teilegewicht um 60 % reduzieren.

Die Nordamerika Polycarbonat Marktgröße im Zusammenhang mit Plattenvolumina wird dennoch weiter steigen, da Infrastrukturmittel in die Nachrüstung öffentlicher Einrichtungen mit splittergeschützten Paneelen fließen. Folien bieten jedoch strategisches Wachstumspotenzial, da jede neue Generation mobiler Geräte engere Toleranzen und dünnere Stärken spezifiziert. Daher diversifizieren Lieferanten, die leistungsstarke Plattenlinien mit Lösungsmittelguss- oder Spannrahmen-Folienanlagen ausbalancieren, ihre Umsätze, ohne sich übermäßig zyklischen Bauzyklen auszusetzen. Preisaufschläge bei Anti-Beschlag- und kratzfest beschichteten Folien verbessern die Margen und gleichen BPA-Kostenschwankungen teilweise aus.

Nach Endverbraucherbranche: Elektronik führt zukünftiges Wachstum an, diversifizierte Nachfrage dämpft Risiken

Elektro und Elektronik verzeichnete die schnellste CAGR-Prognose von 6,35 %, da 5G-Small-Cell-Installationen und Edge-Server die Komponentenzahlen vervielfachen, die flammhemmende, dimensionsstabile Gehäuse erfordern. Der Nordamerika Polycarbonat Marktanteil in Verbindung mit diesem Segment wird voraussichtlich stetig steigen, da jede Antenneneinheit bis zu 2,5 Kilogramm Spezial-PC enthält. Das Segment der sonstigen Endverbraucherbranchen hielt im Jahr 2025 mit 33,98 % den größten Einzelanteil und unterstreicht damit die Anpassungsfähigkeit des Materials bei Medizinprodukten, Sporthelmen und industriellen Schaugläsern. Die Automobil-Nachfrage erholt sich, da EV-Volumina regionsübergreifend die Marke von 2 Millionen Einheiten überschreiten und Innenraumleuchtenlinsen sowie Batteriemodulabdeckungen antreiben.

Verpackungsanwender verlagern sich auf spülmaschinengeeignete, wiederverwendbare Behälter, die Einwegabfälle reduzieren, ein Trend, der mit chemischen Recycling-Rohstoffverpflichtungen großer Harzhersteller übereinstimmt. Bauwesen- und Konstruktionskunden schätzen Polycarbonat-Bedachungen, die Hagelstürmen besser standhalten als Fiberglas, während sie natürliches Licht durchlassen, das den Tagesstrombedarf reduziert. Die Luft- und Raumfahrtakzeptanz profitiert von rauchdichekonformen Qualitäten, die bei Breitkabinenjet-Interieur 1 Pfund pro Passagier einsparen, was über eine 25-jährige Flugzeuglebenszeit zu erheblichen Kraftstoffeinsparungen führt. Dieses diversifizierte Nachfrageprofil reduziert die Zyklizität in der gesamten Nordamerika Polycarbonat Branche und positioniert integrierte Lieferanten so, dass sie Auftragsbücher in Abschwungphasen einzelner Vertikaler ausbalancieren können.

Geografische Analyse

Die Vereinigten Staaten beherrschten im Jahr 2025 69,55 % des regionalen Verbrauchs, verankert durch ein reifes Automobilzuliefernetz im Mittleren Westen und expandierende Elektronikhäufungen im Südosten. Covestros Kapazitätserweiterung in Ohio, die voraussichtlich bis 2026 in Betrieb genommen wird, stärkt die inländische Selbstversorgung und unterstützt fortschrittliche Recyclingpilotprojekte entlang der Golfküste, bei denen nach dem Verbraucher gesammelte PC-Wasserkühlflaschen zu lebensmittelkontaktfähigem Harz aufbereitet werden. Bundesinvestitionsanreize für die Halbleiterfertigung steigern zudem die Folien- und Compoundnachfrage, da Reinraumgeräte statisch ableitende PC-Paneele spezifizieren.

Kanada profitiert von harmonisierten Sicherheitsstandards und nutzt Mandate für erneuerbare Energien, die die Nachfrage nach in Gebäude integrierten photovoltaischen Verglasungen mit lichtdurchlässigen PC-Schichten ankurbeln. Bergbauausrüstungs-OEMs in Ontario bestellen schlagfeste Trichter und Schutzvorrichtungen, Anwendungen, bei denen der Metallersatz die durch Dellen oder Korrosion verursachten Stillstandszeiten reduziert. Grenzüberschreitende Schienenlogistik ermöglicht den effizienten Transport von Schüttgranulat aus US-Anlagen zu kanadischen Verarbeitern, wodurch Lagerkosten minimiert werden.

Mexiko ist, obwohl kleiner im absoluten Volumen, zu einem unverzichtbaren Knotenpunkt des Nordamerika Polycarbonat Marktes geworden. Greenfield-EV-Montagelinien in Nuevo León und Coahuila ziehen Komponentenlieferanten in angrenzende Industrieparks und schaffen eine lokalisierte Nachfrage nach Spezialqualitäten für Batteriegehäuse und Lidar-Gehäuse. Freihandelsbestimmungen im Rahmen des USMCA gewährleisten zollfreie Harzflüsse, während Lohndifferentiale die Kostenwettbewerbsfähigkeit erhalten. Da globale OEMs Lieferketten lokalisieren, um geopolitische Schocks abzupuffern, gewinnen mexikanische Verarbeiter Anteile an hochwertigen Anwendungen, die früher aus Asien importiert wurden. Staatliche Verpflichtungen gegenüber erneuerbaren Energien und Smart-Agriculture-Programmen fördern auch den Einsatz von Polycarbonat-Folien in Tropfbewässerungssensoren und Gewächshauspaneelen und stärken so die Nicht-Automobil-Nachfrage.

Wettbewerbslandschaft

Der Nordamerika Polycarbonat Markt weist eine hochkonzentrierte Konzentration auf. Covestro priorisiert Spezialpolymere für medizinische und optische Anwendungen und setzt verstärkt auf Allianzen zum chemischen Recycling, um Nachverbraucher-Ausgangsstoffe zu sichern. SABIC hat Copolymer-Harze eingeführt, die eine 20-fach höhere chemische Beständigkeit bieten, mit dem Ziel auf Kühlmittelleitungen für batterieelektrische Fahrzeuge. Trinseo hat PFAS-freie Formulierungen vor den regulatorischen Fristen eingeführt und bietet Geräteherstellern eine Drop-in-Option, die fluorierte Additive ohne Werkzeugänderungen eliminiert.

Integrierte Hersteller genießen durch eigene BPA-Einheiten einen Rohstoffvorteil, der Spotkmarkt-Schocks abpuffert, während Compoundeure auf Formulierungsflexibilität setzen, um Nischenaufträge zu gewinnen, die individuelle Farben, antistatische Funktionen oder Bio-Content-Zertifizierungen erfordern. Kooperationen mit 3D-Druck-OEMs ermöglichen Harzunternehmen, neue Pulverqualitäten für Luft- und Raumfahrt- sowie Medizinprototypen zu positionieren und so Wege für margenstarkes Wachstum außerhalb des traditionellen Extrudierens und Spritzgießens zu schaffen. Akteure ohne Nachhaltigkeitsnachweise riskieren die Abwahl durch OEMs, die wissenschaftsbasierte Emissionsziele verfolgen.

Wettbewerbsdynamiken verlagern sich daher in Richtung F&E-Intensität und Lieferkettenresilienz gegenüber schlichter Produktionstonnage. Frühe Akteure in geschlossenen Sammelkreislaufsystemen sichern sich Nachverbraucher-Ströme, die für Premium-Recycling-Content-Qualitäten mit Aufschlägen von über 30 % unerlässlich sind. Partnerschaften mit Werkzeugmachern und Automatisierungsunternehmen verkürzen Qualifizierungszyklen, fügen Serviceerlöse hinzu und vertiefen die Kundenbindung. Insgesamt begünstigen diese Verschiebungen etablierte Akteure mit sowohl finanzieller Stärke als auch technischer Breite und erhöhen die Eintrittsbarrieren für neue Marktteilnehmer.

Nordamerika Polycarbonat (PC) Branchenführer

Covestro AG

LG Chem

Mitsubishi Chemical Group Corporation

SABIC

Trinseo

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Covestro hat die Erweiterung seiner Polycarbonat-Produktionslinien in Ohio, Vereinigte Staaten, angekündigt. Diese Entwicklung ermöglicht es dem Unternehmen, die steigende Nachfrage nach spezialisierten Polycarbonat-Materialien zu bedienen und gleichzeitig seine Position als führender Anbieter in Nordamerika zu stärken. Die erweiterten Anlagen sollen bis Ende 2026 vollständig in Betrieb genommen werden.

- Januar 2024: SABIC hat seine neuen LNP ELCRES CXL Polycarbonat (PC) Copolymer-Harze eingeführt, die außergewöhnliche chemische Beständigkeit bieten. Diese fortschrittlichen Materialien sind darauf ausgelegt, Kunden in den Bereichen Mobilität, Elektronik, Industrie und Infrastruktur zu bedienen.

Nordamerika Polycarbonat (PC) Marktberichtsumfang

Luft- und Raumfahrt, Automobil, Bauwesen und Konstruktion, Elektro und Elektronik, Industrie und Maschinenbau, Verpackung werden als Segmente nach Endverbraucherbranche abgedeckt. Kanada, Mexiko, Vereinigte Staaten werden als Segmente nach Land abgedeckt.| Platten |

| Folien |

| Sonstige (Fasern usw.) |

| Luft- und Raumfahrt |

| Automobil |

| Bauwesen und Konstruktion |

| Elektro und Elektronik |

| Industrie und Maschinenbau |

| Verpackung |

| Sonstige Endverbraucherbranchen |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Produktform | Platten |

| Folien | |

| Sonstige (Fasern usw.) | |

| Nach Endverbraucherbranche | Luft- und Raumfahrt |

| Automobil | |

| Bauwesen und Konstruktion | |

| Elektro und Elektronik | |

| Industrie und Maschinenbau | |

| Verpackung | |

| Sonstige Endverbraucherbranchen | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Marktdefinition

- Endverbraucherbranche - Bauwesen & Konstruktion, Verpackung, Automobil, Luft- und Raumfahrt, Industrie und Maschinenbau, Elektro & Elektronik und Sonstige sind die im Rahmen des Polycarbonat-Marktes berücksichtigten Endverbraucherbranchen.

- Harz - Im Rahmen der Studie wird primäres Polycarbonat-Harz in seinen ursprünglichen Formen wie Pulver, Granulat usw. berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Polyoxymethylen (POM) | Dies ist ein steifes Material mit einer glatten Oberfläche. Es kann Verschleiß und Abrieb in anspruchsvollen Arbeitsumgebungen problemlos widerstehen. Dieses Polymer wird für Bauanwendungen wie Zahnräder, Lager, Ventilkomponenten usw. verwendet. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann mit einer speziellen Formulierung auch für Außenanwendungen eingesetzt werden. |

| Gießfolie | Eine Gießfolie wird hergestellt, indem eine Kunststoffschicht auf eine Oberfläche aufgetragen, verfestigt und anschließend von dieser Oberfläche abgelöst wird. Die Kunststoffschicht kann in geschmolzener Form, als Lösung oder als Dispersion vorliegen. |

| Farbmittel & Pigmente | Farbmittel & Pigmente sind Additive, die zur Farbveränderung von Kunststoffen eingesetzt werden. Sie können als Pulver oder als Harz-/Farbvormischung vorliegen. |

| Verbundwerkstoff | Ein Verbundwerkstoff ist ein Material, das aus zwei oder mehr Ausgangsmaterialien hergestellt wird. Diese Ausgangsmaterialien haben unterschiedliche chemische oder physikalische Eigenschaften und werden zusammengeführt, um ein Material mit Eigenschaften zu schaffen, die sich von denen der einzelnen Bestandteile unterscheiden. |

| Polymerisationsgrad (DP) | Die Anzahl der monomeren Einheiten in einem Makromolekül, Polymer oder Oligomermolekül wird als Polymerisationsgrad oder DP bezeichnet. Kunststoffe mit nützlichen physikalischen Eigenschaften haben oft einen Polymerisationsgrad im Tausenderbereich. |

| Dispersion | Um eine Suspension oder Lösung eines Materials in einer anderen Substanz herzustellen, werden feine, agglomerierte Festpartikel einer Substanz in einer Flüssigkeit oder einer anderen Substanz dispergiert, um eine Dispersion zu bilden. |

| Glasfaser | Glasfaserverstärkter Kunststoff ist ein Material, das aus in einer Harzmatrix eingebetteten Glasfasern besteht. Diese Materialien haben hohe Zug- und Schlagfestigkeit. Geländer und Plattformen sind zwei Beispiele für leichte Strukturanwendungen, bei denen Standard-Glasfaser eingesetzt wird. |

| Faserverstärkter Kunststoff (FVK) | Faserverstärkter Kunststoff ist ein Verbundwerkstoff aus einer mit Fasern verstärkten Polymermatrix. Die Fasern bestehen üblicherweise aus Glas, Kohlenstoff, Aramid oder Basalt. |

| Flocken | Dies ist ein trockenes, abgezogenes Stück, in der Regel mit einer ungleichmäßigen Oberfläche, und bildet die Basis von Cellulosekunststoffen. |

| Fluorpolymere | Dies ist ein auf Fluorkohlenstoff basierendes Polymer mit mehreren Kohlenstoff-Fluor-Bindungen. Es zeichnet sich durch hohe Beständigkeit gegenüber Lösungsmitteln, Säuren und Basen aus. Diese Materialien sind zäh und lassen sich dennoch leicht bearbeiten. Einige der bekannten Fluorpolymere sind PTFE, ETFE, PVDF, PVF usw. |

| Kevlar | Kevlar ist die allgemein gebräuchliche Bezeichnung für Aramidfaser, die ursprünglich ein Markenname von DuPont für Aramidfaser war. Jede Gruppe leichter, hitzebeständiger, fester, synthetischer, aromatischer Polyamidmaterialien, die zu Fasern, Filamenten oder Folien verarbeitet werden, wird als Aramidfaser bezeichnet. Sie werden in Para-Aramid und Meta-Aramid unterteilt. |

| Laminat | Eine Struktur oder Oberfläche, die aus aufeinanderfolgenden Materialschichten besteht, die unter Druck und Wärme miteinander verbunden werden, um die gewünschte Form und Dicke zu erreichen. |

| Nylon | Dies sind synthetische faserbildende Polyamide, die zu Garnen und Monofilamenten verarbeitet werden. Diese Fasern besitzen ausgezeichnete Zugfestigkeit, Haltbarkeit und Elastizität. Sie haben hohe Schmelzpunkte und sind beständig gegen Chemikalien und verschiedene Flüssigkeiten. |

| PET-Vorformling | Ein Vorformling ist ein Zwischenprodukt, das anschließend zu einer Polyethylenterephthalat (PET) Flasche oder einem Behälter geblasen wird. |

| Kunststoff-Compoundierung | Die Compoundierung umfasst die Herstellung von Kunststoffformulierungen durch Mischen und/oder Vermengen von Polymeren und Additiven in geschmolzenem Zustand, um die gewünschten Eigenschaften zu erzielen. Diese Mischungen werden in der Regel automatisch mit festen Sollwerten über Dosierer/Trichter dosiert. |

| Kunststoffgranulat | Kunststoffgranulat, auch bekannt als Vorproduktionsgranulat oder Nurdles (Kunststoffpellets), sind die Grundbausteine für nahezu jedes aus Kunststoff hergestellte Produkt. |

| Polymerisation | Es handelt sich um eine chemische Reaktion mehrerer Monomermoleküle zur Bildung von Polymerketten, die stabile kovalente Bindungen eingehen. |

| Styrol-Copolymere | Ein Copolymer ist ein Polymer, das aus mehr als einer Monomerart abgeleitet wird, und ein Styrol-Copolymer ist eine Polymerkette, die aus Styrol und Acrylat besteht. |

| Thermoplaste | Thermoplaste sind Polymere, die bei Erwärmung weich werden und bei Abkühlung hart werden. Thermoplaste weisen ein breites Eigenschaftsspektrum auf und können umgeformt und recycelt werden, ohne ihre physikalischen Eigenschaften zu beeinträchtigen. |

| Primärkunststoff | Es handelt sich um eine grundlegende Form von Kunststoff, die noch nie verwendet, verarbeitet oder weiterentwickelt wurde. Er kann als wertvoller angesehen werden als recycelte oder bereits verwendete Materialien. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifisch und extern) in Bezug auf das spezifische Produktsegment und das Land werden aus einer Gruppe relevanter Variablen und Faktoren auf Basis von Desk Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden anschließend durch Regressionsmodellierung (wo erforderlich) bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 3: Validierung und Fertigstellung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenentscheidungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken & Abonnementplattformen