Polycarbonat (PC) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

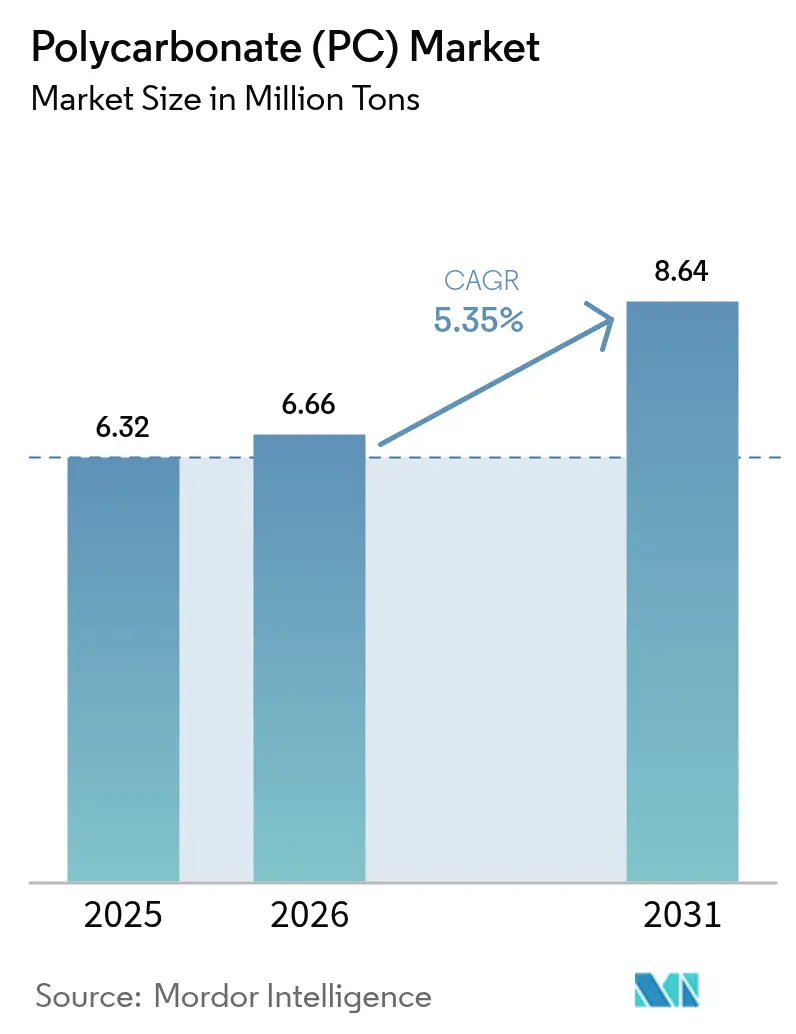

| Marktvolumen (2026) | 6.66 Millionen Tonnen |

| Marktvolumen (2031) | 8.64 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 5.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Polycarbonat (PC) Marktanalyse von Mordor Intelligence

Die Größe des Polycarbonat-Marktes wird voraussichtlich von 6,32 Millionen Tonnen im Jahr 2025 und 6,66 Millionen Tonnen im Jahr 2026 auf 8,64 Millionen Tonnen bis 2031 anwachsen, was einer CAGR von 5,35 % zwischen 2026 und 2031 entspricht. Da die Nachfrage nach leichten Verglasungen in batteriebetriebenen Elektrofahrzeugen steigt und UL94 V-0-Gehäuse in der Unterhaltungselektronik an Bedeutung gewinnen, stärken regionale Brandschutzvorgaben den Polycarbonat-Markt zusätzlich. Dieses Wachstum vollzieht sich, obwohl biobasierte Copolyester in bestimmten Verpackungsnischen Einzug halten. In der Asien-Pazifik-Region sorgt eine robuste vertikale Integration für Versorgungssicherheit bei Rohstoffen. In Europa und Nordamerika hingegen schaffen Kreislaufwirtschaftsvorschriften Anreize für Hersteller, die recycelten Inhalt zertifizieren und Lebenszyklusdaten bereitstellen. Während Kapazitätserweiterungen in China und Indien ein reichliches Angebot sicherstellen, kann die Verfügbarkeit von Spezialqualitäten knapp werden. Dies gilt insbesondere, wenn Compoundeure neue Formulierungen entwickeln – flammhemmend, UV-stabil oder dielektrisch abgestimmt – für die 5G-Infrastruktur. Infolgedessen erlebt die Wertschöpfungskette eine Spaltung: Commodity-Plattenextruder kämpfen mit Preisdruck, während Compoundeure, die Beschichtungs-, Coextrusionsverfahren und Rücknahmeprogramme nutzen, Premiumverträge abschließen.

Wesentliche Erkenntnisse des Berichts

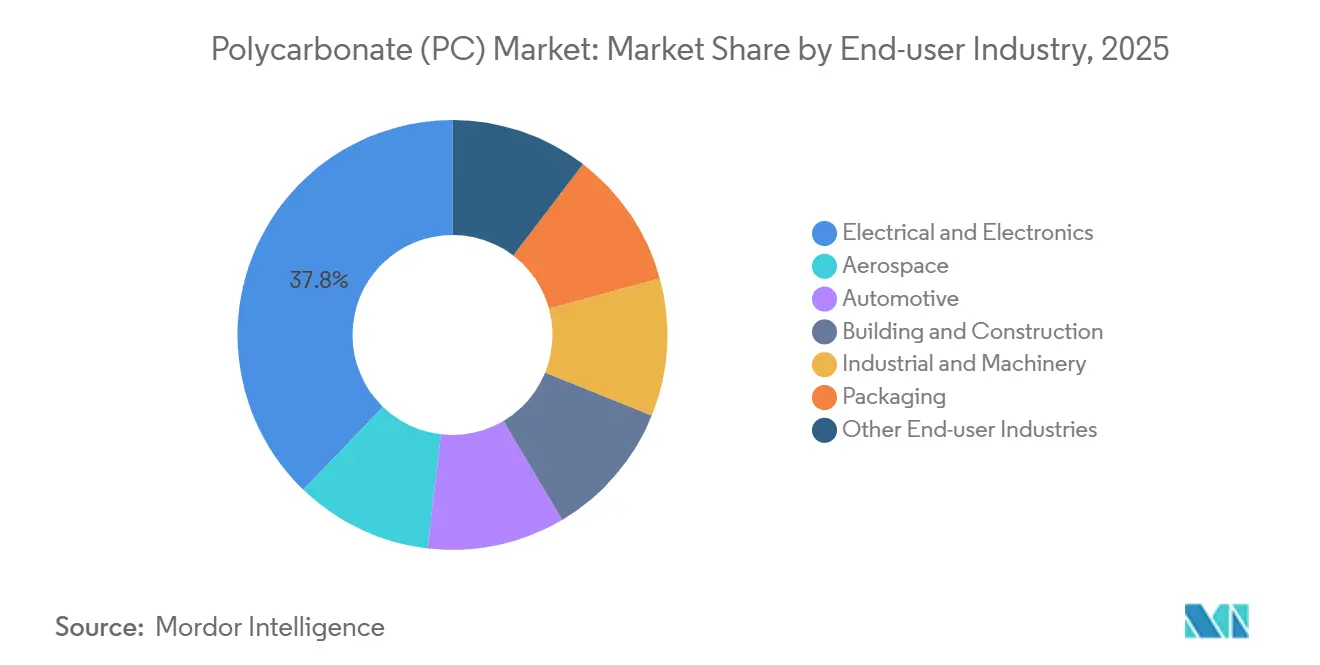

- Nach Endverbraucherbranche hielt der Elektro- und Elektroniksektor im Jahr 2025 einen Marktanteil von 37,78 % am Polycarbonat-Markt und wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 6,83 % wachsen.

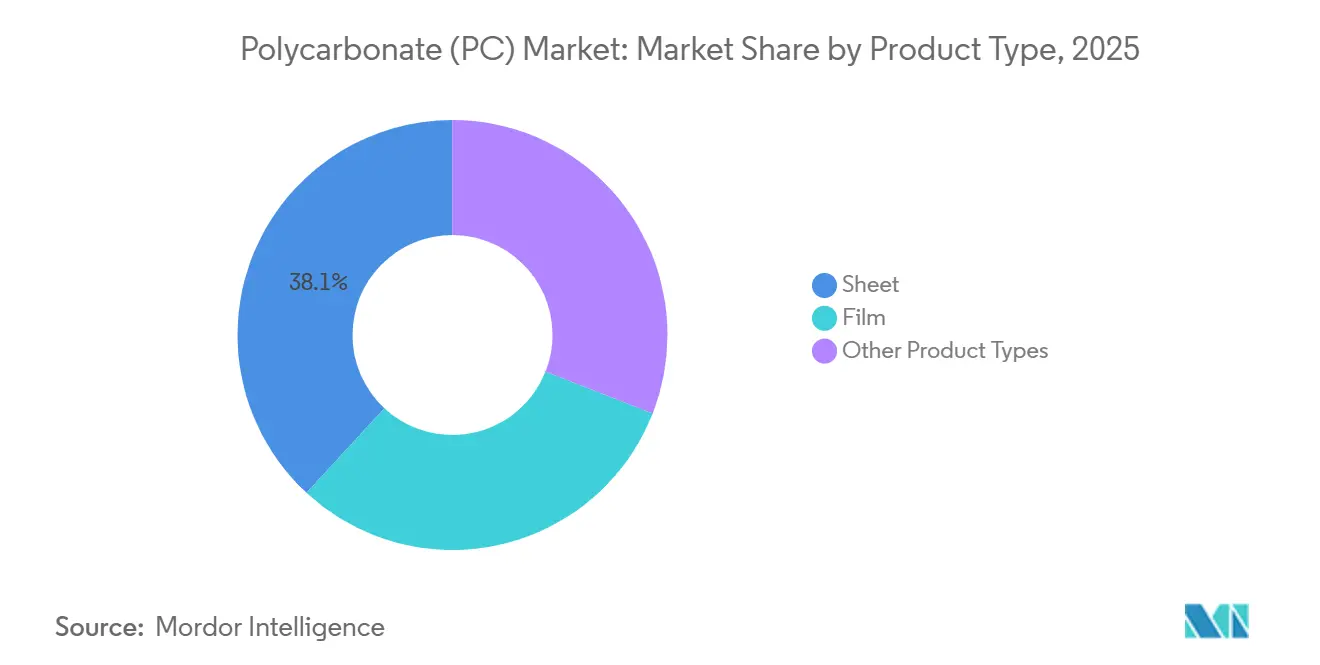

- Nach Produkttyp entfiel auf das Plattensegment im Jahr 2025 ein Anteil von 38,11 % am Polycarbonat-Marktvolumen; das Foliensegment wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 7,28 % wachsen.

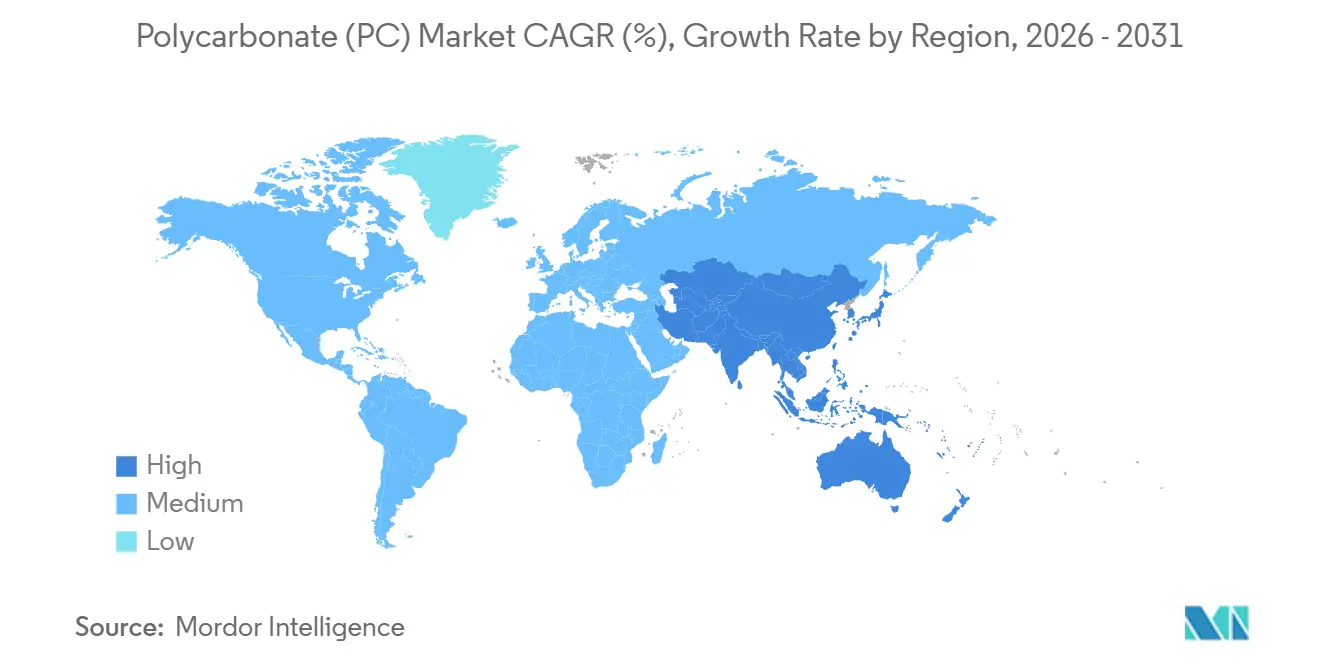

- Nach Geografie entfiel auf die Asien-Pazifik-Region im Jahr 2025 ein Anteil von 65,22 % am Polycarbonat-Markt; für den Zeitraum 2026 bis 2031 wird ein Wachstum mit einer CAGR von 5,69 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Polycarbonat (PC) Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom bei leichten EV-Verglasungen | +1.2% | Global, mit Schwerpunkt in China, EU, Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachfrageanstieg nach flammhemmenden Materialien in der Elektronik | +1.4% | APAC-Kernmarkt (China, Südkorea, Japan), Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Starke Verbreitung von LED-Optiken | +0.8% | Global, angeführt von China und Indien im Wohn- und Gewerbeleuchtenbereich | Mittelfristig (2–4 Jahre) |

| Einführung von 5G-mm-Wellen-Radomtechnologie | +0.6% | APAC (China, Südkorea), städtische Korridore in Nordamerika | Langfristig (≥ 4 Jahre) |

| EU-CPR-Brandschutzvorschrift für Fassaden | +0.9% | EU-27, Vereinigtes Königreich, mit früher Einführung in Deutschland, Frankreich, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom bei leichten EV-Verglasungen

Um die Reichweite zu erhöhen, ersetzen Automobilhersteller Einscheibensicherheitsglas durch Polycarbonat-Verglasungen. Diese Änderung reduziert nicht nur die Bauteilmasse, sondern erhöht auch die Reichweite von mittelgroßen Elektrofahrzeugen. Hochleistungsqualitäten wie SABIC's LEXAN EXL kombinieren UV-stabile Substrate mit Hardbeschichtungen, die Abrieb widerstehen und sicherstellen, dass Panoramadächer über ein Jahrzehnt klar bleiben. Teijins infrarotreflektierendes Panlite-Blech reduziert die Kabinenwärme, entlastet die Klimaanlage und erhöht die Reichweite des Fahrzeugs in wärmeren Klimazonen[1]„Panlite Polycarbonat-Platten,” Teijin Limited, teijin.com. Da sich die Batteriekosten stabilisieren, integrieren Designer Funktionen wie Head-up-Displays, akustische Dämpfungsschichten und elektrochrome Abdunkelung in Verglasungen. Diese Verbesserungen erfordern mehrschichtige Polycarbonat-Folien mit präziser Doppelbrechungssteuerung. Diese wachsende Nachfrage hat die Vertragswerte für Compoundeure erhöht, die In-line-Coextrusion und Beschichtung beherrschen, und verdeutlicht eine erhebliche Kompetenzlücke, die Commodity-Plattenerzeuger nur schwer schließen können.

Nachfrageanstieg nach flammhemmenden Materialien in der Elektronik

Da Lithium-Ionen-Batterien weiterhin Smartphones, Wearables und Cloud-Hardware dominieren, sind die Brandschutznormen in den Lieferketten strenger geworden. Dank halogenfreier, phosphorbasierter Additive können Polycarbonat-Gehäuse nun eine UL94 V-0-Zertifizierung bei lediglich 1,5 Millimetern erreichen und dabei Schlagfestigkeit und Fließfähigkeit in der Form beibehalten[2]„UL 94 Entflammbarkeitsstandards,” UL, ul.com. Im Jahr 2024 stellte Sumitomo Bakelite eine flexible V-0-Polycarbonat-Folie vor, die Reflow-Löten standhält. Diese Innovation ermöglicht es Smartphone-Herstellern, Platinendesigns zu vereinfachen und die Bauteilanzahl zu erhöhen. Ebenso setzen Basisstationslieferanten auf verlustarme Folien für ihre Antennenradome. Darüber hinaus sind flammhemmende Gehäuse gemäß IEC 62368-1 nun in Netzteilen und Akkupacks unverzichtbar. Diese gleichzeitigen Entwicklungen unterstreichen einen sich verstärkenden Trend, der den Polycarbonat-Markt im Prognosezeitraum 2026–2031 vorantreibt, selbst vor dem Hintergrund eines Überangebots an Commodity-Harz.

Starke Verbreitung von LED-Optiken

Da der globale Übergang zu Festkörperlampen sich beschleunigt, entscheiden sich Architekten und OEMs zunehmend für optisch abgestimmte Polycarbonat-Platten. Diese Platten streuen intensive Punktlichtquellen geschickt und erzeugen gleichmäßige Leuchtdichtefelder. Mit in ihre Oberflächen eingeformten Prismenstrukturen lenken sie Strahlen in programmierten Winkeln um und erzielen eine beeindruckende Lichtdurchlässigkeit, während sie Blendung in Einzelhandelsdecken wirksam minimieren. Exolons CRYLUX-Diffusor, verstärkt mit Titandioxid-Nanopartikeln, verbessert die Farbwiedergabe auf das Niveau der strengen Standards des DesignLights Consortium. Von Lagerumbauten über Parkhausmodernisierungen bis hin zu Gewächshäusern für den Gartenbau ist die Präferenz für Polycarbonat gegenüber Glas erheblich. Diese Präferenz beruht auf seiner Bruchfestigkeit, dem geringeren Gewicht und der einfachen Bearbeitung vor Ort. Darüber hinaus entwickeln Spezialcompoundeure mehrschichtige Folien, die schädliche UV-C-Strahlen blockieren und gleichzeitig photosynthetisch aktive Strahlung durchlassen. Diese Entwicklung erweitert die Horizonte des Polycarbonat-Marktes, insbesondere in der kontrollierten Umgebungslandwirtschaft.

Einführung von 5G-mm-Wellen-Radomtechnologie

Städtische 5G-Netze setzen zunehmend auf kompakte Radome, die Dielektrizitätskonstanten unterhalb eines festgelegten Schwellenwerts halten und Verlustwinkel innerhalb eines akzeptablen Bereichs, insbesondere im 24-39-GHz-Spektrum, aufrechterhalten müssen. Polycarbonat erfüllt nicht nur diese strengen Anforderungen, sondern bietet auch einen deutlichen Kostenvorteil gegenüber PTFE und Keramik. Covestros Makrolon TC-Qualität, bekannt für ihre geringe Feuchtigkeitsaufnahme, gewährleistet Radiotransparenz auch nach Außenwitterungszyklen von -40 °C bis +85 °C. In Übereinstimmung mit diesem Trend schrieben Ausschreibungsspezifikationen in der Asien-Pazifik-Region für 2025 ein UV-stabilisiertes PC vor, das nach längerer QUV-A-Exposition minimale Vergilbung zeigt, wodurch nicht additivierte Harze effektiv aus dem Rennen genommen wurden. Da Betreiber Antennen zunehmend in Straßenlaternen und Gebäudefassaden integrieren, ist die Nachfrage nach spritzgegossenen, farblich abgestimmten Gehäusen gestiegen und treibt das Wachstum des Polycarbonat-Marktes voran.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei BPA-Rohstoffen | -0.7% | Global, ausgeprägt in China und EU aufgrund von Phenolüberangebot | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu biobasierten Copolyestern | -0.5% | Nordamerika, EU im Lebensmittelkontakt- und Konsumgüterbereich | Mittelfristig (2–4 Jahre) |

| Geschlossene Recyclingquoten belasten Primär-PC | -0.4% | EU, China, mit Pilotprogrammen in Japan und Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei BPA-Rohstoffen

Preisschwankungen bei Bisphenol A (BPA), einem Schlüsselbestandteil der Polycarbonat-Rohstoffe, haben die Harzmargen besonders empfindlich gemacht. Bis 2026 führte ein Überangebot an Phenol in Verbindung mit einer verhaltenen Nachfrage nach nachgelagerten Harzen zu einem Rückgang der chinesischen BPA-Spotpreise. Dieser Preisrückgang komprimierte die Gewinnmargen integrierter Hersteller. Europäische Hersteller hingegen entschieden sich angesichts steigender Energie- und Chlorlösungsmittelkosten, ihre Grenzflächenlinien für Wartungsarbeiten stillzulegen. Diese Entscheidung verschärfte die Verfügbarkeit von Spezialqualitäten und veranlasste Elektronik-OEMs, Dual-Sourcing-Strategien zu erkunden. Darüber hinaus führte ein Anstieg der Propylenpreise zu einer Verknappung des Acetonangebots. Diese Verschiebung veränderte das Phenol-Aceton-Preisverhältnis und schuf Herausforderungen für nicht integrierte Polycarbonat-Hersteller, die für Spot-Aceton einen Aufpreis zahlen mussten. Solche Marktturbulenzen haben mittelständische Lieferanten dazu veranlasst, über eine Rückwärtsintegration nachzudenken oder sich auf profitablere Spezialpolycarbonat-Marktnischen zu konzentrieren.

Verlagerung hin zu biobasierten Copolyestern und geschlossenen Recyclingquoten

Markeninhaber entscheiden sich zunehmend für Eastmans Tritan und Mitsubishis DURABIO als BPA-freie Alternativen für Trinkflaschen, Babyprodukte und Küchengeräte. Beide Alternativen bieten glasähnliche Klarheit und vermeiden Kontroversen rund um endokrine Störungen. Bemerkenswert ist, dass die Verwendung von Isosorbid-Rohstoff in DURABIO zu einer Reduzierung der CO2-Emissionen von der Wiege bis zum Werkstor führt. Diese Reduzierung passt gut zu den Scope-3-Reduktionsverpflichtungen von Elektronik-OEMs. Im Zuge dieser Veränderungen legen Regulierungsbehörden in der EU und China Quoten für recycelten Inhalt fest. Die EU hat beispielsweise ein Ziel für recycelten Inhalt in Verpackungen bis 2030 festgelegt, das die aktuellen Grenzen des mechanischen Recyclings bei weitem übersteigt. In einem bedeutenden Schritt hat Covestros Pilot-Methanolysanlage hohe Ausbeuten erzielt und Post-Consumer-PC erfolgreich in BPA in Primärqualität recycelt. Der kommerzielle Erfolg solcher Vorhaben hängt jedoch stark von politischen Anreizen wie Massenbilanz-Zertifikaten ab. Ohne einen raschen Produktionsanstieg könnte die Nachfrage nach Primärharz im Polycarbonat-Markt schneller als erwartet zurückgehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Elektronik eilt Mobilität und Bauwesen voraus

Im Jahr 2025 entfielen auf Elektro- und Elektronikanwendungen 37,78 % des Polycarbonat-Marktvolumens, wobei Prognosen eine jährliche Wachstumsrate von 6,83 % für den Zeitraum 2026–2031 vorhersagen. Schlüsselkomponenten wie Smartphones, Basisstationen und Rechenzentrumsgestelle sind auf UL94 V-0-Folien, Batterieschutzschilde und Radomabdeckungen angewiesen. Diese Anwendungen erfordern eine Kombination aus Schlagzähigkeit und Dünnwandverarbeitbarkeit, was zu einer stetigen Nachfrage nach flammhemmenden und dielektrisch stabilen Compounds führt. Obwohl der Automobilverbrauch gering war, verzeichnet jede neue Markteinführung eines batteriebetriebenen Elektrofahrzeugs einen Anstieg beim Einsatz von gespritztem Polycarbonat. Dieses Material findet Anwendung in Dachmodulen, Lichtlinsen und Innenverkleidungen und fördert das Wachstum selbst in reifen Fahrzeugmärkten. Im Bau- und Bauwesen sind Mehrwandplatten seit langem die erste Wahl für Oberlichter und Gewächshausdächer. Architekten bevorzugen jedoch zunehmend Smart-Glass-Vorhangfassaden mit integrierten PV-Schichten oder dynamischer Beschattung. Dieser Trend verringert allmählich den Marktanteil, der einst von Plattenextrudern im Polycarbonat-Sektor dominiert wurde.

Langfristige Kategorien zeigen eine bemerkenswerte Widerstandsfähigkeit. Schutzvorrichtungen für Industriemaschinen und LED-Gehäusediffusoren werden nun aus Harzen mit recyceltem Inhalt gefertigt. Obwohl diese Harze möglicherweise nicht den Optikqualitäts-Benchmarks entsprechen, verlängern sie die Nutzbarkeit des Rohstoffs effektiv. Obwohl Verpackungen ein kleines Marktsegment darstellen, besteht eine ausgeprägte Nachfrage nach hochtemperaturbeständigem, klarem Polycarbonat. Diese spezifische Variante ist für medizinische Sterilisationsschalen und wiederverwendbare pharmazeutische Fläschchen unverzichtbar, da sie rigorosen Autoklavierzyklen standhält. Die Luft- und Raumfahrtbranche, bekannt für ihre geringen Volumina, aber hohen Margen, legt enormen Wert auf strenge Standards. Cockpitfenster und Kabinentrennwände müssen den Flammen-, Rauch- und Toxizitätsvorschriften der FAA entsprechen, einem Standard, den nur eine Handvoll Harze erfüllt. Diese Seltenheit stärkt die Position etablierter Lieferanten. Ein so breites Anwendungsspektrum dient als Puffer und schützt den gesamten Polycarbonat-Markt vor plötzlichen Einbrüchen in einem einzelnen Sektor.

Nach Produkttyp: Folien schließen die Lücke zu dominierenden Plattenformaten

Im Jahr 2025 hielten Plattenformate einen Anteil von 38,11 % am Volumen, doch Folienvarianten mit einer CAGR von 7,28 % im Prognosezeitraum 2026–2031 lenken den Polycarbonat-Markt in Richtung dünnerer Substrate. Automotive-Head-up-Displays erfordern 100-Mikrometer-Folien mit Betonung auf 3H-Bleistifthärte und einwandfreier optischer Klarheit. Im Gegensatz dazu suchen Elektronikhersteller nach Rollen unter 75 Mikrometern, die 200.000 Faltzyklen in modernsten Smartphones standhalten müssen. Spezialisierte Folienlinien mit In-line-Abrieb- und Antireflexbeschichtungen erzielen höhere Margen als herkömmliche Doppelschnecken-Plattenextruder, was eine wachsende Wettbewerbskluft im Polycarbonat-Sektor unterstreicht.

Die Nachfrage nach Platten bleibt stabil, da gewerbliche Gewächshäuser, Lärmschutzwände und Oberlichtpaneele weiterhin auf 4- bis 16-Millimeter-Rippenstrukturen für Dämmwerte unter 1 W/m²-K angewiesen sind. Das Wachstum verlagert sich jedoch zunehmend in Richtung flexibler Folien. Diese Folien spielen eine entscheidende Rolle in Anwendungen wie konformen Antennen, elektrochromen automatischen Abdunkelungsfunktionen und Schichten für gedruckte Elektronik. Während Pelletverkäufe für das Spritzgießen die Polycarbonat-Landschaft dominieren, bedienen sie in erster Linie komplizierte Lampengehäuse, Medizingerätegehäuse und Maschinenschutzvorrichtungen, wobei Zähigkeit Vorrang vor optischer Klarheit hat. Diese Produktdiversifizierung verhindert, dass ein einzelnes Format die Zukunft des Polycarbonat-Marktes monopolisiert, verteilt das Risiko, dämpft aber auch die Skaleneffekte bei Commodity-Artikeln.

Geografische Analyse

Im Jahr 2025 führte die Asien-Pazifik-Region den globalen Polycarbonat-Markt an und erfasste 65,22 % des Volumens. Prognosen sagen für die Region im Zeitraum 2026–2031 eine konstante CAGR von 5,69 % voraus. China erwies sich als wichtiger Akteur und entfiel auf fast die Hälfte der regionalen Nachfrage. Das Land verfügte über Schmelzphaseanlagen mit erheblichen Kapazitäten. Diese Anlagen sicherten die Rohstoffversorgung über eigene Phenol-Aceton-Linien und etablierten einen starken Exportkanal, der hauptsächlich überschüssige Platten und Folien nach Südostasien lieferte. Gleichzeitig stärkten Japan und Südkorea ihre Premiumkapazitäten mit Fokus auf Spezialharze – optisch, bioattribuiert und ultraniederflüchtig. Diese Premiumangebote fanden in der Tier-1-Elektronik- und Automobilbranche in der Region einen Markt.

Nordamerika und Europa zusammen machten einen erheblichen Teil des Verbrauchs im Jahr 2025 aus. In den Vereinigten Staaten stammten Harze in Automobilqualität überwiegend aus inländischen Anlagen in Texas und Indiana. Darüber hinaus entwickelten Nischen-Compoundeure in Minnesota und Ohio spezialisierte Mischungen für den Medizin- und Luft- und Raumfahrtsektor und erlangten FDA- und FAA-Zulassungen. In Europa konzentrierte sich die Nachfrage stark auf Deutschland, Frankreich und Italien. Die Einführung der Vorschriften zum Digitalen Produktpass und der Euroklasse-Brandschutzklassifizierungen trieb jedoch die Compliance-Kosten in die Höhe. Diese Entwicklung begünstigte unbeabsichtigt größere integrierte Hersteller, während kleinere Extruder ohne solides Rückverfolgungsrahmenwerk vor Herausforderungen standen.

Südamerika sowie der Nahe Osten und Afrika trugen zur globalen Nachfrage bei und verzeichneten eine schnellere Wachstumsrate, angetrieben durch expandierende Infrastrukturprojekte, Gewächshauslandwirtschaft und Automobilmontage. Brasilianische Harze stammten aus lokalen Compoundiereinheiten in São Paulo, mit zusätzlichen Importen aus Asien. In Saudi-Arabien bevorzugten Megaprojekte UV-stabile Mehrwandplatten für Stadionüberdachungen und Eisenbahnknotenpunkte. Afrikas Markt befand sich derweil noch in seinen Anfängen. Südafrika und Nigeria bezogen UV-geschützte Verglasungen für die Landwirtschaft. Hürden wie Währungsschwankungen und die Versuchung günstigerer Acrylalternativen dämpften jedoch ein schnelles Wachstum.

Wettbewerbslandschaft

Der Polycarbonat (PC) Markt ist mäßig konsolidiert. Investitionen in Weißflächen nehmen im Bereich der chemischen Depolymerisation zu. Derzeit zögern Hersteller, eine kommerzielle Linie zu unterstützen, da klarere politische Rahmenbedingungen erforderlich sind. Darüber hinaus entwickelt sich das Werkzeug-Know-how zu einem entscheidenden Wettbewerbsvorteil. Lieferanten, die simultane Extrusions-Beschichtungsverfahren für optische Folien beherrschen, erzielen höhere Gewinnmargen. Durch die Integration von Kratzschutz- und leitfähigen Schichten in einem einzigen Durchgang reduzieren sie die Kundentaktzeiten erheblich. Diese fortgeschrittene Prozesssophistikation stärkt nicht nur die Position der Technologieführer, sondern schafft auch erhebliche Markteintrittsbarrieren für neue Marktteilnehmer und sichert stabile Erträge, selbst wenn sich die Commodity-Spreads verengen.

Führende Unternehmen der Polycarbonat (PC) Branche

Covestro AG

SABIC

LOTTE Chemical Corporation

Mitsubishi Chemical Group Corporation

TEIJIN LIMITED

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Haldia Petrochemicals Ltd., ein Petrochemieunternehmen in Indien, stellte seinen Plan vor, eine Polycarbonat-Produktionsanlage in Westbengalen zu errichten, unterstützt durch eine Investition von 1 Milliarde USD. Durch die Nutzung des verfügbaren Geländes an seinem bestehenden Haldia-Standort unterstreicht das Unternehmen seinen strategischen Schritt zur tieferen Diversifizierung in den nachgelagerten Chemiesektor.

- Januar 2025: Covestro AG gab bekannt, eine Investition im niedrigen dreistelligen Millionen-Euro-Bereich in seinen Standort Hebron in den Vereinigten Staaten zu lenken. Das Unternehmen plant, mehrere neue Produktionslinien zu entwickeln und die Infrastruktur auszubauen, um maßgeschneiderte Polycarbonat-Compounds und -Mischungen herzustellen.

Globaler Polycarbonat (PC) Marktberichtsumfang

Polycarbonat (PC) ist definiert als ein leichter, langlebiger und hochleistungsfähiger amorpher technischer Thermoplast, der sich durch außergewöhnliche Schlagfestigkeit, hohe optische Klarheit ähnlich wie Glas und Wärmebeständigkeit bis zu 140 °C auszeichnet. Es ist maßhaltig stabil, leicht formbar und wird häufig in Schutzausrüstungen, Automobilkomponenten und Elektronik eingesetzt.

Der Polycarbonat-Markt ist nach Endverbraucherbranche, Produkttyp und Geografie segmentiert. Nach Endverbraucherbranche ist der Markt in Luft- und Raumfahrt, Automobilindustrie, Bau- und Bauwesen, Elektro und Elektronik, Industrie und Maschinenbau, Verpackung und sonstige Endverbraucherbranchen unterteilt. Nach Produkttyp ist der Markt in Platte, Folie und sonstige Produkttypen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt in 20 Ländern in den wichtigsten Regionen. Für jedes Segment basieren die Marktgrößenbestimmung und Prognosen auf dem Volumen (Tonnen).

| Luft- und Raumfahrt |

| Automobilindustrie |

| Bau- und Bauwesen |

| Elektro und Elektronik |

| Industrie und Maschinenbau |

| Verpackung |

| Sonstige Endverbraucherbranchen |

| Platte |

| Folie |

| Sonstige Produkttypen |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Malaysia | |

| Übriges Asien-Pazifik | |

| Nordamerika | Kanada |

| Mexiko | |

| Vereinigte Staaten | |

| Europa | Deutschland |

| Frankreich | |

| Italien | |

| Vereinigtes Königreich | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Endverbraucherbranche | Luft- und Raumfahrt | |

| Automobilindustrie | ||

| Bau- und Bauwesen | ||

| Elektro und Elektronik | ||

| Industrie und Maschinenbau | ||

| Verpackung | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Produkttyp | Platte | |

| Folie | ||

| Sonstige Produkttypen | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Malaysia | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Kanada | |

| Mexiko | ||

| Vereinigte Staaten | ||

| Europa | Deutschland | |

| Frankreich | ||

| Italien | ||

| Vereinigtes Königreich | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Marktdefinition

- Endverbraucherbranche - Bau- und Bauwesen, Verpackung, Automobilindustrie, Luft- und Raumfahrt, Industrie und Maschinenbau, Elektro und Elektronik sowie Sonstige sind die im Polycarbonat-Markt berücksichtigten Endverbraucherbranchen.

- Harz - Im Rahmen der Studie wird primäres Polycarbonat-Harz in seinen Primärformen wie Pulver, Granulat usw. berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Acetal | Dies ist ein steifes Material mit einer glatten Oberfläche. Es kann Verschleiß in anspruchsvollen Arbeitsumgebungen problemlos standhalten. Dieses Polymer wird für Bauanwendungen wie Zahnräder, Lager, Ventilkomponenten usw. verwendet. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann auch für Außenanwendungen mit einer speziellen Formulierung eingesetzt werden. |

| Gießfolie | Eine Gießfolie wird hergestellt, indem eine Kunststoffschicht auf eine Oberfläche aufgetragen, verfestigt und dann von dieser Oberfläche abgelöst wird. Die Kunststoffschicht kann in geschmolzener Form, in Lösung oder in Dispersion vorliegen. |

| Farbmittel und Pigmente | Farbmittel und Pigmente sind Additive, die zur Veränderung der Farbe des Kunststoffs verwendet werden. Sie können als Pulver oder als Harz-/Farbvormischung vorliegen. |

| Verbundwerkstoff | Ein Verbundwerkstoff ist ein Material, das aus zwei oder mehr Ausgangsmaterialien hergestellt wird. Diese Ausgangsmaterialien haben unterschiedliche chemische oder physikalische Eigenschaften und werden zusammengeführt, um ein Material mit Eigenschaften zu schaffen, die sich von den einzelnen Elementen unterscheiden. |

| Polymerisationsgrad (DP) | Die Anzahl der monomeren Einheiten in einem Makromolekül, Polymer oder Oligomermolekül wird als Polymerisationsgrad oder DP bezeichnet. Kunststoffe mit nützlichen physikalischen Eigenschaften haben oft DP-Werte im Tausenderbereich. |

| Dispersion | Um eine Suspension oder Lösung eines Materials in einer anderen Substanz zu erzeugen, werden feine, agglomerierte Feststoffpartikel einer Substanz in einer Flüssigkeit oder einer anderen Substanz dispergiert, um eine Dispersion zu bilden. |

| Glasfaser | Glasfaserverstärkter Kunststoff ist ein Material, das aus in einer Harzmatrix eingebetteten Glasfasern besteht. Diese Materialien haben eine hohe Zug- und Schlagfestigkeit. Handläufe und Plattformen sind zwei Beispiele für leichte Strukturanwendungen, die Standard-Glasfaser verwenden. |

| Faserverstärkter Kunststoff (FVK) | Faserverstärkter Kunststoff ist ein Verbundwerkstoff aus einer Polymermatrix, die mit Fasern verstärkt ist. Die Fasern bestehen in der Regel aus Glas, Kohlenstoff, Aramid oder Basalt. |

| Flocke | Dies ist ein trockenes, abgeschältes Stück, in der Regel mit einer unebenen Oberfläche, und ist die Basis von Cellulosekunststoffen. |

| Fluorpolymere | Dies ist ein auf Fluorkohlenstoff basierendes Polymer mit mehreren Kohlenstoff-Fluor-Bindungen. Es zeichnet sich durch hohe Beständigkeit gegenüber Lösungsmitteln, Säuren und Basen aus. Diese Materialien sind zäh und dennoch leicht zu bearbeiten. Einige der bekannten Fluorpolymere sind PTFE, ETFE, PVDF, PVF usw. |

| Kevlar | Kevlar ist der allgemein gebräuchliche Name für Aramidfaser, der ursprünglich ein Dupont-Markenname für Aramidfaser war. Jede Gruppe von leichten, hitzebeständigen, festen, synthetischen, aromatischen Polyamidmaterialien, die zu Fasern, Filamenten oder Folien verarbeitet werden, wird als Aramidfaser bezeichnet. Sie werden in Para-Aramid und Meta-Aramid unterteilt. |

| Laminat | Eine Struktur oder Oberfläche, die aus aufeinanderfolgenden Materialschichten besteht, die unter Druck und Wärme miteinander verbunden werden, um die gewünschte Form und Breite zu erreichen. |

| Nylon | Es handelt sich um synthetische faserbildende Polyamide, die zu Garnen und Monofilamenten verarbeitet werden. Diese Fasern besitzen eine ausgezeichnete Zugfestigkeit, Haltbarkeit und Elastizität. Sie haben hohe Schmelzpunkte und können Chemikalien und verschiedenen Flüssigkeiten widerstehen. |

| PET-Vorformling | Ein Vorformling ist ein Zwischenprodukt, das anschließend zu einer Polyethylenterephthalat (PET)-Flasche oder einem Behälter geblasen wird. |

| Kunststoffcompoundierung | Die Compoundierung besteht aus der Herstellung von Kunststoffformulierungen durch Mischen und/oder Vermischen von Polymeren und Additiven im geschmolzenen Zustand, um die gewünschten Eigenschaften zu erzielen. Diese Mischungen werden in der Regel automatisch mit festen Sollwerten über Dosierer/Trichter dosiert. |

| Kunststoffpellets | Kunststoffpellets, auch bekannt als Vorproduktionspellets oder Nurdles, sind die Bausteine für nahezu jedes aus Kunststoff hergestellte Produkt. |

| Polymerisation | Es handelt sich um eine chemische Reaktion mehrerer Monomermoleküle zur Bildung von Polymerketten, die stabile kovalente Bindungen eingehen. |

| Styrol-Copolymere | Ein Copolymer ist ein Polymer, das aus mehr als einer Monomerart abgeleitet ist, und ein Styrol-Copolymer ist eine Polymerkette, die aus Styrol und Acrylat besteht. |

| Thermoplaste | Thermoplaste sind definiert als Polymere, die beim Erhitzen weich werden und beim Abkühlen hart werden. Thermoplaste haben ein breites Eigenschaftsspektrum und können umgeformt und recycelt werden, ohne ihre physikalischen Eigenschaften zu beeinträchtigen. |

| Primärkunststoff | Es handelt sich um eine Grundform von Kunststoff, die noch nie verwendet, verarbeitet oder weiterentwickelt wurde. Er kann als wertvoller angesehen werden als recycelte oder bereits verwendete Materialien. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf Basis von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen