Marktgröße und Marktanteil für Energydrinks im Nahen Osten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

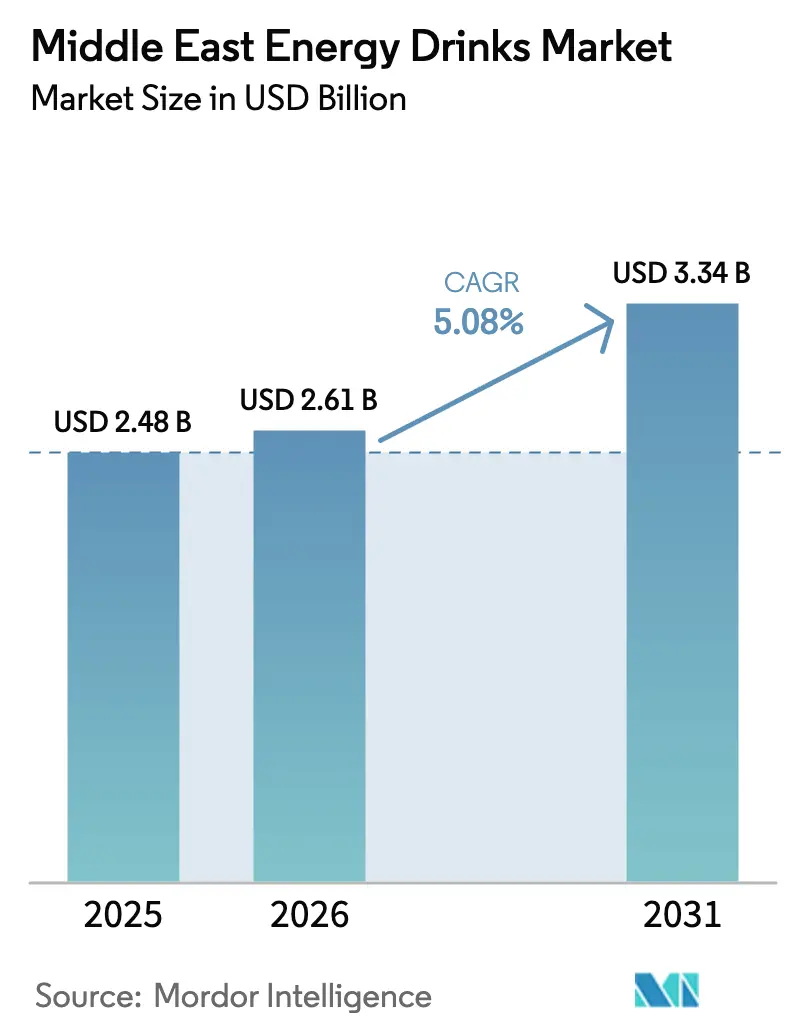

| Marktgröße im Basisjahr (2025) | 2.48 Milliarden US-Dollar |

| Marktgröße (2026) | 2.61 Milliarden US-Dollar |

| Marktgröße (2031) | 3.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.08% CAGR |

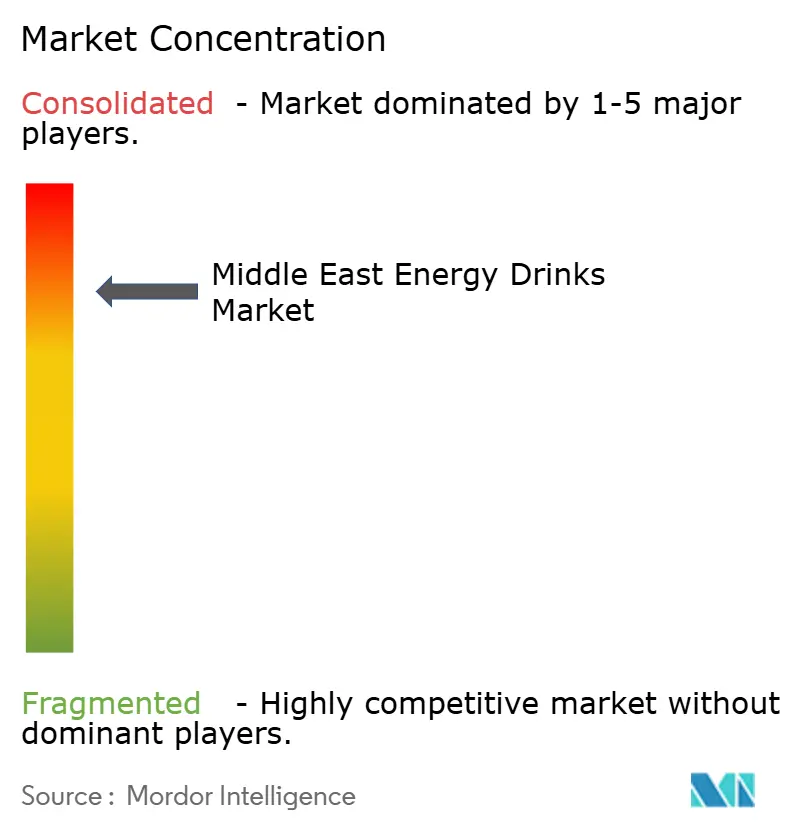

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Energydrinks im Nahen Osten von Mordor Intelligence

Die Marktgröße für Energydrinks im Nahen Osten wurde im Jahr 2025 auf 2,48 Milliarden USD geschätzt und soll von 2,61 Milliarden USD im Jahr 2026 auf 3,34 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,08 % während des Prognosezeitraums (2026–2031). Verschärfte Fiskalvorschriften, eine wohlhabende, aber überwiegend junge Bevölkerungsstruktur sowie die rasche Vermischung westlicher Konsumgewohnheiten mit der Gesundheitspolitik der Golfstaaten prägen das Wachstum. Traditionelle Formulierungen bilden nach wie vor das volumenmäßige Rückgrat, doch natürliche und biologische Varianten expandieren mit einer CAGR von 7,13 %, da Verbraucher sich zunehmend funktionellem Wohlbefinden zuwenden. Saudi-Arabiens Sportausbau im Rahmen der Vision 2030 und die post-Weltmeisterschaftliche Teilnahmewelle in Katar erweitern die adressierbare Basis an Sportlern und Freizeitsportlern. Die Verpackung verlagert sich von Metalldosen hin zu leichten aseptischen Formaten, um den Anforderungen der Wüstenlieferketten standzuhalten, während Einzelhändler von der impulsgetriebenen Nachfrage in Convenience-Stores profitieren – trotz einer 100-prozentigen Verbrauchsteuer in den meisten GCC-Staaten. Geopolitische Boykotte und Arbeitsmärkte mit einem hohen Anteil an Migranten sorgen für Volatilität und zwingen Marken dazu, ihre Beschaffung zu diversifizieren, Produkte entsprechend den Koffeingrenzwerten zu reformulieren und ihre Marketingstrategien zu lokalisieren.

Wichtigste Erkenntnisse des Berichts

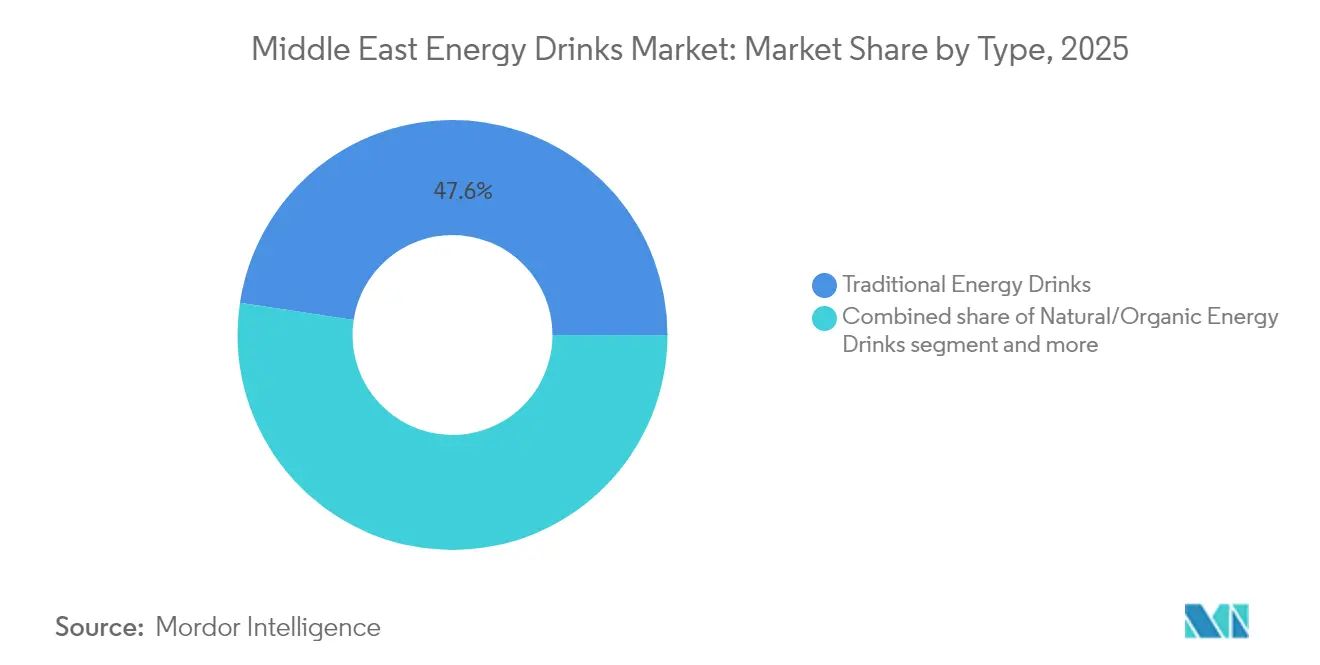

- Nach Typ entfielen traditionelle Energydrinks im Jahr 2025 auf 47,60 % des Marktanteils für Energydrinks im Nahen Osten, während natürliche und biologische Produkte bis 2031 voraussichtlich eine CAGR von 6,82 % verzeichnen werden.

- Nach Verpackung entfielen Metalldosen im Jahr 2025 auf 56,95 % des Umsatzes; aseptische Formate sind auf dem Weg, bis 2031 mit einer CAGR von 6,22 % zu expandieren.

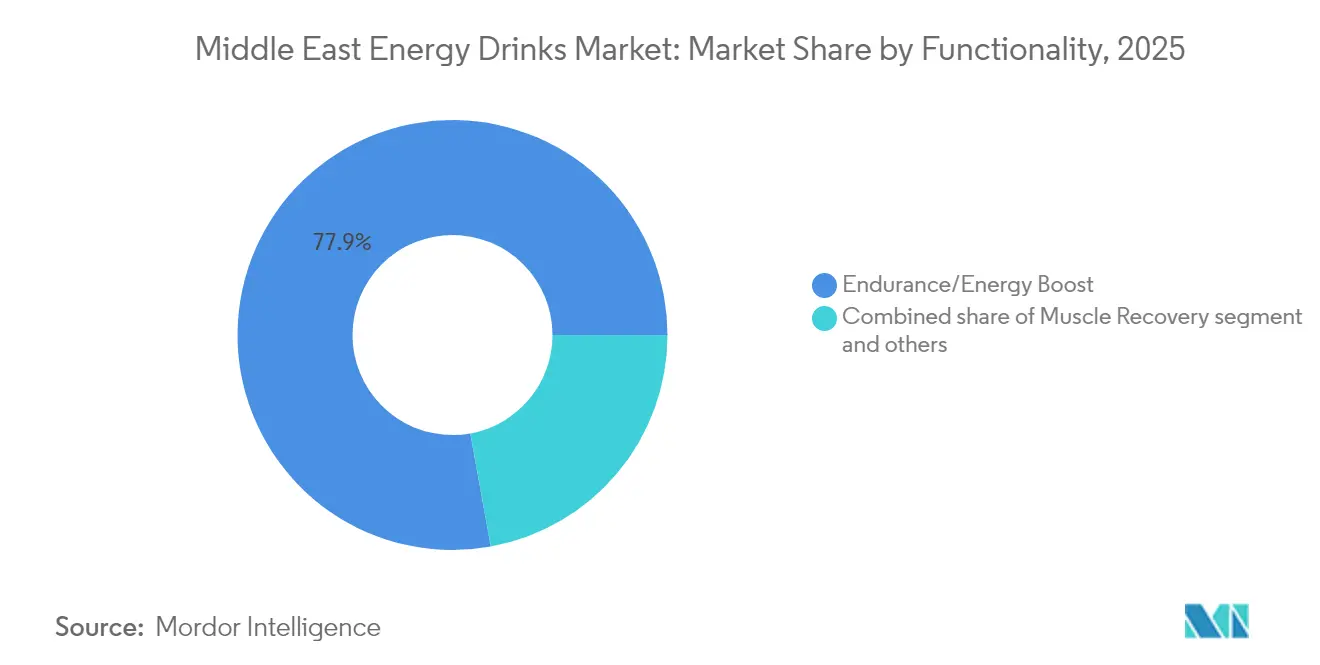

- Nach Funktionalität entfielen Ausdauer- und Energieboost-Angebote im Jahr 2025 auf 77,85 % der Marktgröße für Energydrinks im Nahen Osten, während Muskelregeneration-Getränke bis 2031 voraussichtlich mit einer CAGR von 7,28 % wachsen werden.

- Nach Vertriebskanal entfiel auf den Einzelhandel im Jahr 2025 ein Anteil von 61,70 %; HoReCa-Kanäle profitieren jedoch von einem Aufschwung im Tourismus und bei Sportveranstaltungen, was den Premium-Vor-Ort-Konsum ausweitet.

- Nach Geografie führte Saudi-Arabien im Jahr 2025 mit 55,30 % der Umsätze; Katar ist das am schnellsten wachsende Gebiet mit einer CAGR-Prognose von 6,61 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse auf dem Markt für Energydrinks im Nahen Osten

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau organisierter Sportligen und Breitensport-Trainingsökosysteme | +0.9% | Saudi-Arabien, VAE, Katar (post-Weltmeisterschaftliche Altinfrastruktur) | Mittelfristig (2–4 Jahre) |

| Hohe Nachfrage nach unterwegs konsumierbaren, komfortablen koffeinhaltigen Getränken in städtischen Zentren | +0.8% | Städtische Kernbereiche des GCC (Riad, Dubai, Doha); nachrangig in Kairo, Amman | Kurzfristig (≤ 2 Jahre) |

| Einführung funktioneller Energydrinks mit Vitaminen, Aminosäuren und pflanzlichen Extrakten | +0.7% | Wohlhabende GCC-Segmente; Spillover in die städtische Jugend der Levante | Mittelfristig (2–4 Jahre) |

| Aggressives Marketing und Sponsoring durch Energydrink-Marken | +0.6% | Saudi-Arabien (Pro League), VAE (Sportveranstaltungen), regionale E-Sport-Kreisläufe | Kurzfristig (≤ 2 Jahre) |

| Initiativen von Regierung und Privatsektor zur Förderung aktiver Lebensstile und Wellnessveranstaltungen | +0.5% | VAE (Nationale Sportstrategie 2031), Saudi-Arabien (Sportpfeiler der Vision 2030) | Langfristig (≥ 4 Jahre) |

| Einfluss westlicher Lifestyle-Trends und sozialer Medien auf die Konsummuster der Jugend | +0.7% | GCC-Jugend (Altersgruppe 15–34); städtische Maschrek-Bevölkerungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau organisierter Sportökosysteme

Seit 2023 hat der Public Investment Fund Saudi-Arabiens über 6 Milliarden USD in Stadien, Akademien und die Saudi Pro League investiert und damit ein starkes Fan-Engagement in höhere Getränkeausgaben bei Spielen und Fan-Zonen umgewandelt, wie die Saudi Pro League (SPL) berichtet[1]Quelle: Saudi Pro League, „Roshn Saudi League begrüßt PepsiCo als Goldpartner”, spl.com.sa. Parallel dazu zielt die Nationale Sportstrategie 2031 der VAE auf eine Partizipationsrate von 71 % der Bevölkerung ab, während Abu Dhabis Politik „Sport für alle” den Zugang zu Einrichtungen ausweitet und die Verbraucherbasis über Spitzensportler hinaus erweitert, wie die Regierung der Vereinigten Arabischen Emirate erklärt. Katars fortgesetzte Nutzung der Weltmeisterschaftsinfrastruktur unterstützt eine prognostizierte CAGR von 6,92 % für Energydrinks, wobei Stadionkonzessionen, Breitensportligen und Markenaktivierungen wiederkehrende Konsumanlässe schaffen, die ein stetiges Kategoriewachstum in den GCC-Städten aufrechterhalten dürften.

Städtische Nachfrage nach unterwegs konsumierbaren koffeinhaltigen Getränken

Rund 61 % der Bewohner des Nahen Ostens leben in städtischen Gebieten, wobei die GCC-Hauptstädte eine Urbanisierungsrate von über 90 % aufweisen, laut der Wirtschafts- und Sozialkommission der Vereinten Nationen für Westasien[2]Quelle: UN ESCWA, „Arabische Gesellschaft – Demografische und soziale Trends, Ausgabe 17”, unescwa.org. Lange Arbeitszeiten im Bauwesen, in der Logistik und im Gastgewerbe, die überwiegend von Migranten besetzt sind, treiben die Nachfrage nach Einzelportionsdosen an, die an Betriebskiosken schnell Energie liefern. In den VAE unterstützt eine Internetdurchdringungsrate von über 95 % App-basierte Werbeaktionen, die Impulskäufe in schnelle Lieferungen umwandeln, wie die OECD anmerkt[3]Quelle: OECD, „Regieren für nachhaltigen Wohlstand in der MENA-Region”, oecd.org. Das für 2025 erwartete BIP-Wachstum von 4,7 % dürfte laut Weltbank die Nicht-Öl-Einzelhandelsausgaben und die Besucherfrequenz in Stadtzentrumlagen steigern. In diesen dicht besiedelten städtischen Märkten überwiegt Bequemlichkeit häufig die Markentreue, was Vermarkter dazu veranlasst, Verpackung, Preisgestaltung und Verfügbarkeit zu optimieren, während Fahrdienstvermittlungen und Quick-Commerce-Plattformen die digitalen Kaufabschlüsse weiter verbessern.

Wechsel zu funktionellen, natürlichen und Erholungsformulierungen

Coca-Cola HBC verzeichnete im ersten Quartal 2024 einen Anstieg der Energydrink-Volumina um 37,3 % nach der Einführung von Monster Green Zero Sugar in 16 MENA-Märkten. Da die Adipositasraten bei Erwachsenen 30 % übersteigen, schränken Regierungen zuckerhaltige Getränke in Schulen ein, was das Interesse an pflanzlichem Koffein, Adaptogenen und Aminosäureformulierungen beschleunigt. Natürliche und biologische Varianten sollen laut dem Ministerium für Gemeinschaftsentwicklung in Abu Dhabi bis 2030 mit einer CAGR von 7,13 % wachsen, während Muskelregeneration-Produkte mit 7,66 % expandieren, da die Mitgliedschaft in Fitnessstudios im gesamten Golf steigt. Marken setzen auf Clean-Label-Positionierung, um die Verbrauchsteuern auszugleichen, die gleichermaßen für zuckerfreie und funktionelle Getränke gelten, und visieren wohlhabendere, auf Gesundheit ausgerichtete Verbraucher an. Gleichzeitig drängen Regulierungssignale wie die Koffein-Kennzeichnungspflicht der saudischen Lebensmittelbehörde (Saudi FDA) ab 2025 zur frühzeitigen Reformulierung, die zunehmend als Voraussetzung für den Markteintritt betrachtet wird, wie die Regierung der Vereinigten Arabischen Emirate anmerkt.

Intensivierte Markensponsoring- und digitale Engagementmaßnahmen

PepsiCos Gold-Partnerschaft mit der Roshn Saudi League – die Pepsi, Gatorade und Aquafina umfasst – unterstreicht die Stärke von Sportsponsoring in Märkten, in denen kulturelle Normen traditionelle Werbung einschränken, laut der Saudi Pro League (SPL). E-Sport und Musikfestivals helfen Marken ebenfalls dabei, mit dem jungen Publikum der Region in Kontakt zu treten, da 48 % der Einwohner unter 25 Jahre alt sind und auf Plattformen wie TikTok und Instagram sehr aktiv sind, wie die OECD anmerkt. Influencer-geführte Markteinführungen liefern zunehmend stärkere Ergebnisse als konventionelle Prominenten-Kampagnen, was auf die nahezu universelle Smartphone-Nutzung im gesamten GCC zurückzuführen ist. Während diese Taktiken schnelle Volumensteigerungen bewirken können, müssen Marken kühne Botschaften mit verschärften Koffein- und Zuckervorschriften in Einklang bringen, wodurch flexible Sponsoring-Strategien und Echtzeit-Content-Erstellung unverzichtbar werden, um wettbewerbsfähig zu bleiben.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Regulierungsrahmen zu Koffein- und Stimulanziengehalt in GCC-Ländern | -0.9% | Saudi-Arabien, VAE, Katar (Saudi-FDA, ESMA, GCC-Normungsorganisation) | Kurzfristig (≤ 2 Jahre) |

| Hohe Besteuerung und Einfuhrzölle auf Energydrinks, die die Einzelhandelspreise erhöhen | -0.8% | GCC (100 % Verbrauchsteuer); Saudi-Arabien mit der höchsten Gesamtsteuerbelastung (42 % des Einzelhandelspreises) | Kurzfristig (≤ 2 Jahre) |

| Gesundheitsbedenken im Zusammenhang mit übermäßigem Zucker- und Koffeinkonsum | -0.6% | GCC (hohe Adipositasprävalenz); Verbote in Schulkantinen; öffentliche Gesundheitskampagnen | Mittelfristig (2–4 Jahre) |

| Abhängigkeit von importierten Energydrinks, was zu Schwachstellen in der Lieferkette führt | -0.5% | Westjordanland, konfliktbetroffene Gebiete; breitere GCC-Abhängigkeit von importierten Dosen und Zutaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge fiskalische und regulatorische Hindernisse

Energydrinks im gesamten GCC unterliegen einer 100-prozentigen Verbrauchsteuer, die kombiniert mit der 15-prozentigen Mehrwertsteuer Saudi-Arabiens zu einer Gesamtsteuerbelastung von rund 42 % führt und die Regalpreise auf 3,50–4,00 USD pro Dose treibt, laut der Weltgesundheitsorganisation[4]Quelle: Weltgesundheitsorganisation, „Fiskalpolitiken zur Verbesserung der Ernährung”, who.int. Dubai begrenzt Koffein auf 200 mg pro Portion, während saudische Vorschriften ab Juli 2025 ausdrückliche Inhaltsangaben erfordern werden, was eine schnelle Reformulierung vorantreibt. Zusätzliche Einfuhrzölle auf Dosen und Zucker erhöhen die Kosten, drücken die Händlermargen und reduzieren das Regalangebot in kleineren Outlets. Das Risiko von Nichteinhaltungsstrafen veranlasst Distributoren dazu, SKUs zu straffen und neue Markteinführungen zu verzögern. Auch wenn diese Belastungen kurzfristige Herausforderungen schaffen, könnten harmonisierte GCC-Standards die Markteinführungen in mehreren Ländern vereinfachen, sobald sich Marken angepasst haben.

Wachsende gesundheitliche Bedenken und Anfälligkeit der Lieferkette

Schulbeschränkungen für zuckerhaltige Getränke und die WHO-Richtlinien zum Koffeinkonsum bei Jugendlichen positionieren Energydrinks als indulgente Produkte, die einer Reformierung bedürfen. Das Masar-Programm der VAE reduzierte den Konsum zuckerhaltiger Getränke bei Schülern zwischen 2019 und 2024 um 10 %, was auf veränderte Gewohnheiten bei zukünftigen Verbrauchern hindeutet. Versorgungsunterbrechungen, wie Dosen- und Zuckerengpässe im Westjordanland im Oktober 2024, verdeutlichten die Risiken einer starken Abhängigkeit von Importen. Aujan Coca-Colas Plan zur Ausweitung der regionalen Produktion zielt darauf ab, diese Risiken zu mindern, wird jedoch mehrere Jahre brauchen, um sich vollständig zu materialisieren. Mittelfristig wird die Stabilität des Sektors davon abhängen, ob lokale Dosenlinien, Zuckerfabriken und Recyclingsysteme entwickelt werden, um stabile Lagerbestände aufrechtzuerhalten.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Typ: Traditionelle Produktlinien dominieren, während funktionelle Nischen beschleunigen

Im Jahr 2025 erreichte der Markt für Energydrinks im Nahen Osten für traditionelle Formulierungen 1,18 Milliarden USD, was 47,60 % des Wertumsatzes entspricht, gestützt durch starke Distribution und Markenbekanntheit. Allerdings liegt die CAGR von 3,72 % hinter dem für natürliche und biologische Getränke projizierten Wachstum von 6,82 %, da wohlhabende Verbraucher sich zu pflanzlichem Koffein, Adaptogenen und zuckerfreien Optionen hinwenden. Energyshots, obwohl eine Nische, bedienen Schichtarbeiter, die kompakte, tragbare Formate benötigen, während hybride Wasser und Protein-Karbonate Hydratation und Ernährung mit Stimulation kombinieren.

Das Marketing entwickelt sich von Extremsport-Bildwelten hin zu ganzheitlicher Performance und zielt auf gelegentliche Fitnessstudio-Besucher und wellnessorientierte Frauen ab. Eine einheitliche Besteuerung wird durch Premium-Positionierung ausgeglichen, was funktionellen SKUs die Aufrechterhaltung von Margen ermöglicht, während zuckerfreie Varianten wie Monster Green Zero Sugar vor adipositätsbedingten Verbrauchsteuern schützen. Eine klare Koffeinkennzeichnung könnte ultrastarke Shots beeinflussen, stärkt aber auch das Verbrauchervertrauen. Traditionelle Volumina bleiben aufgrund der Nachfrage durch Migrationsarbeit stabil, während das Wertwachstum zunehmend von Premium-Funktionsprodukten abhängt, die höhere Preispunkte erzielen.

Notiz: Anteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Verpackungsart: Dosen behalten die Oberhand, aber aseptische Verpackungen gewinnen in der Hitze an Bedeutung

Im Jahr 2025 entfielen Metalldosen auf 56,95 % des Marktes für Energydrinks im Nahen Osten, geschätzt für ihre Fähigkeit, Kühle zu bewahren, ihre Tragbarkeit und ihre Impulskaufanreize in Eckladen. Allerdings unterstreichen Frachtengpässe im Roten Meer und konfliktbedingte Engpässe den Bedarf an Verpackungsdiversifizierung. Aseptische Kartons, die mit einer CAGR von 6,22 % wachsen, sind leichter und halten heißer Lagerung stand, sodass Marken Inland- und konfliktnachbarschaftliche Märkte ohne gekühlten Transport erreichen können. PET-Multipacks bleiben in Hypermärkten beliebt und sprechen Familieneinkäufer an, die Mengenrabatte suchen, während Glasflaschen kleinere Marken als handwerklich und umweltfreundlich positionieren.

Nachhaltigkeitsinitiativen und aufkommende Kreislaufwirtschaftspolitiken werden voraussichtlich geschlossene Aluminium- und PET-Systeme begünstigen und Marken ermutigen, dünnere Wandstärken, befestigte Kappen und Recyclingspartnerschaften zu übernehmen, um umweltbewusste Jugend anzusprechen. Ungeachtet dessen bevorzugt die unmittelbare Verbrauchernachfrage weiterhin Einzelportionsdosen, die für Pendler geeignet sind, wodurch die Versorgungsresilienz davon abhängt, mehrere Formate auszubalancieren, die Dosenproduktion zu lokalisieren und Packungsgrößen auf die Kanaldynamiken abzustimmen.

Nach Funktionalität: Ausdauer dominiert weiterhin, Regenerationsgetränke verzeichnen die stärksten Zuwächse

Ausdauerorientierte Energydrinks machten im Jahr 2025 77,85 % des Umsatzes aus, angetrieben durch die Nachfrage nach schneller Stimulation unter Arbeitern und Sportlern während hitzeintensiver Schichten. Muskelregeneration-Produkte im Nahen Osten erreichten rund 486 Millionen USD und sollen mit einer CAGR von 7,28 % wachsen, womit sie die Kernenergiekategorie übertreffen. Diese mit BCAAs, Taurin und Elektrolyten angereicherten Mischungen dienen als Erholungshilfe nach dem Training und nicht als einfache Stimulanzien.

Die steigende GCC-Mitgliedschaft in Fitnessstudios, unterstützt durch staatliche Initiativen wie Saudi Vision 2030 und die VAE-Sportstrategie, hat Versuche über Geschlechtergrenzen hinaus ausgeweitet, so die Regierung der Vereinigten Arabischen Emirate. Kognitiven Boost-Getränke mit L-Theanin und Nootropika bleiben eine Nische, da die regulatorische Kontrolle Marketingaussagen einschränkt. Während Migrationsarbeit die Nachfrage nach Ausdauergeschmacksrichtungen aufrechterhält, erzielen Regenerations-SKUs höhere Preise und neuen Regalplatz im Sporteinzelhandel und E-Commerce. Langfristig könnten multifunktionale Formulierungen, die Energie, Immunität und Hydratation kombinieren, Kategoriegrenzen verwischen und die Premiumisierung verstärken.

Notiz: Anteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Vertriebskanal: Einzelhandel dominiert, aber HoReCa und Online-Handel gewinnen an Bedeutung

Im Jahr 2025 entfielen auf Supermärkte, Convenience-Stores und kleine Lebensmittelgeschäfte 61,70 % der Energydrink-Verkäufe, begünstigt durch hohe Besucherfrequenz in der Nähe von Wohnheimen und Arbeitsstätten. Reformen in Tourismus, Veranstaltungen und Gastronomie haben inzwischen das HoReCa-Wachstum vorangetrieben, wobei Stadien, Musikfestivals und Cafés Geschmacksexperimentierungen und Premium-Preisgestaltung ermöglichen. Der Online-Einzelhandel liegt zwar noch unter 10 % des Werts, wächst aber rasch, da Quick-Commerce-Fahrer gekühlte Dosen innerhalb von Minuten in Büros liefern und damit technikaffine Golf-Jugend ansprechen.

Gaza-bezogene Boykotte im Jahr 2024 haben die Regalpräsenz umgeschichtet und es Ägyptens V7 Cola und lokalen Herausforderern ermöglicht, erstklassige Augenhöhe-Plätze zu sichern, die zuvor von etablierten Marken dominiert wurden. Convenience-Ketten stehen unter engen Margen bei einer 100-prozentigen Verbrauchsteuer, was einige dazu veranlasst, Energydrink-Regalplätze zugunsten margenstarker Snacks zu reduzieren, doch der spätnächtliche und On-Premise-Konsum nach Sportveranstaltungen steigert weiterhin die Warenkorbwerte und erhält die strategische Bedeutung des Kanals aufrecht.

Geografische Analyse

Saudi-Arabien führte im Jahr 2025 den Markt für Energydrinks im Nahen Osten an und erzielte 55,30 % des Umsatzes, unterstützt durch eine junge, sportbegeisterte Bevölkerung und über 6 Milliarden USD in neuen Stadion- und Trainingseinrichtungen, die Kiosksverkäufe an Spieltagen ankurbeln. Trotz der höchsten Steuerbelastung der Region bleibt die Grundnachfrage bei wohlhabenden Jugendlichen und 11 Millionen Migranten stark. Bevorstehende Koffein-Offenlegungsregeln könnten das Vertrauen bei gesundheitsbewussten Verbrauchern stärken und Innovation in mittelstarken SKUs anregen. Mega-Events, von Boxkämpfen bis hin zu E-Sport-Finals, verwandeln Riad und Dschidda in ganzjährige Aktivierungs-Hubs, die günstig bepreiste Einzelportionsdosen begünstigen. Gleichzeitig könnte die Konsolidierung des Einzelhandels die Handelspromotionsdynamik zugunsten einiger dominanter Hypermarkt-Gruppen verschieben.

In den Vereinigten Arabischen Emiraten koexistieren 100-prozentige Verbrauchsteuern mit einigen der weltweit höchsten Pro-Kopf-Verfügungseinkommen, was eine resiliente Nachfrage nach Premiumprodukten aufrechterhält. Da fast 99 % der Erwerbsbevölkerung aus Expatriates bestehen, von denen viele im Bau- und Gastgewerbe tätig sind, bleiben unterwegs konsumierbare Dosen während langer, heißer Schichten beliebt. Staatliche Programme wie die Nationale Sportstrategie 2031 und die integrative Politik „Sport für alle” haben den Konsum über Jugendliche hinaus auf Senioren und Menschen mit Behinderungen ausgeweitet und das Interesse an milderen, zuckerärmeren Formulierungen geweckt. Dubais Koffeingrenzen erfordern Portfolioanpassungen, doch sein Status als Tourismus- und Veranstaltungszentrum unterstützt weiterhin den HoReCa-Umsatz.

Katar, das mit einer CAGR von 6,61 % wächst, nutzt Weltmeisterschafts-Legacy-Stadien und ganzjährige Turniere, um regionale Sporttouristen und Markenaktivierungen anzuziehen, wobei ein hohes BIP pro Kopf den Konsum vor verbrauchsteuerbedingten Preiserhöhungen schützt. Kuwait, Bahrain und Oman folgen regionalen Trends, bleiben aber bei Dosen und Zutaten importabhängig, was Regale dem Risiko von Rotes-Meer-Frachtunterbrechungen aussetzt. Nicht-GCC-Märkte wie Ägypten und Jordanien sind stark preissensibel, obwohl geopolitische Boykotte Chancen für lokale Akteure wie V7 Cola eröffnet haben, dessen Exporte sich im Jahr 2024 verdreifacht haben. Währungsschwankungen und eine Jugendarbeitslosigkeit von über 27 % schränken die breitere Akzeptanz ein und machen wertorientierte Formate zur bevorzugten Strategie in diesen Gebieten.

Wettbewerbslandschaft

Der Markt für Energydrinks im Nahen Osten bleibt stark konsolidiert, wobei Red Bull einen Kultstatus genießt, während Monster, PepsiCo, Power Horse und The Coca-Cola Company den Großteil der Regalfläche besetzen. Die Verkäufe westlicher Marken gingen im ersten Halbjahr 2024 aufgrund von Gaza-bezogenen Spannungen zurück, was die volatile Markentreue verdeutlichte und Herausforderer wie V7 Cola stärkte, deren Exporte sich im Jahresvergleich verdreifachten. Coca-Cola HBCs Einführung von Monster Green Zero Sugar in 16 Märkten bewirkte einen Volumenzuwachs von 37,3 % und zeigte, wie etablierte Unternehmen Marktanteile durch funktionelle Erweiterungen verteidigen.

PepsiCo stärkte seine Präsenz durch eine mehrjährige Gold-Partnerschaft mit der Roshn Saudi League, die Gatorade an den Seitenlinien und Pepsi in Stadionbechern positioniert. Unterdessen signalisiert Aujan Coca-Colas geplante Erweiterung der MENA-Dosenlinien eine Verlagerung hin zur lokalisierten Produktion, um das Versorgungsrisiko zu reduzieren und nationale Industrialisierungsziele zu unterstützen. Gleichzeitig gewinnen auf E-Sport ausgerichtete Start-ups mit geringem Overhead, Influencer-Bundles und koffeinärmeren Micro-Shots, die an Gamer gerichtet sind, die Alternativen zu etablierten Marken suchen, an Bedeutung.

Wachstumsmöglichkeiten bestehen weiterhin in den Segmenten Muskelregeneration und biologische Produkte, von denen beide mit einer CAGR von über 7 % wachsen sollen. Lokale Formulierer können halal-zertifizierte botanische Mischungen nutzen, um gleichzeitig Wellness- und religiöse Anforderungen zu erfüllen. Mit der durch die Saudi-FDA vorgeschriebenen Koffeinkennzeichnung ab 2025 werden Transparenz, Geschmack, Funktionalität und Glaubwürdigkeit in den Vordergrund des Wettbewerbs rücken. Der zukünftige Erfolg wird von der Agilität in der Beschaffung, dem digitalen Engagement und der funktionellen Forschung und Entwicklung abhängen, um Marktgewinner von Nachzüglern zu unterscheiden.

Marktführer im Bereich Energydrinks im Nahen Osten

Red Bull GmbH

Monster Beverage Corp.

PepsiCo

Power Horse

The Coca‑Cola Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Pepsi Kenia ist mit einem neuen Produkt namens Sting Energy in das Energydrink-Segment eingetreten und hat zwei Varianten auf den Markt gebracht: Red Rush und Gold Rush. Diese Varianten sind in 330-ml-Flaschen landesweit in Supermärkten, Convenience-Stores und Kiosken erhältlich.

- Februar 2025: PepsiCo ist eine Gold-Partnerschaft mit der Roshn Saudi League eingegangen, die Pepsi, Gatorade und Aquafina für die Saison 2024/25 umfasst.

- Januar 2024: Aujan Coca-Cola Beverages Company hat einen Fertigungserweiterungsplan bekannt gegeben, um die Dosen- und Flaschenkapazität in der MENA-Region zu erhöhen.

Berichtsumfang für den Markt für Energydrinks im Nahen Osten

Energyshots, Natürliche/Biologische Energydrinks, Zuckerfreie oder kalorienarme Energydrinks, Traditionelle Energydrinks sind als Segmente nach Typ des Softdrinks abgedeckt. Glasflaschen, Metalldosen, PET-Flaschen sind als Segmente nach Verpackungsart abgedeckt. Außer-Haus-Konsum, Im-Haus-Konsum sind als Segmente nach Vertriebskanal abgedeckt. Katar, Saudi-Arabien, Vereinigte Arabische Emirate sind als Segmente nach Land abgedeckt.| Traditionelle Energydrinks |

| Zuckerfreie / kalorienarme Energydrinks |

| Natürliche / biologische Energydrinks |

| Energyshots |

| Sonstige Energydrinks |

| PET-Flaschen |

| Metalldosen |

| Aseptisch verpackt |

| Glasflaschen |

| Einwegbecher |

| Ausdauer/Energieboost |

| Muskelregeneration |

| Sonstiges |

| HoReCa | |

| Einzelhandel | Supermärkte/Hypermärkte |

| Convenience-/Lebensmittelgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Kuwait |

| Bahrain |

| Oman |

| Übriger Naher Osten |

| Nach Typ | Traditionelle Energydrinks | |

| Zuckerfreie / kalorienarme Energydrinks | ||

| Natürliche / biologische Energydrinks | ||

| Energyshots | ||

| Sonstige Energydrinks | ||

| Nach Verpackungsart | PET-Flaschen | |

| Metalldosen | ||

| Aseptisch verpackt | ||

| Glasflaschen | ||

| Einwegbecher | ||

| Nach Funktionalität | Ausdauer/Energieboost | |

| Muskelregeneration | ||

| Sonstiges | ||

| Nach Vertriebskanal | HoReCa | |

| Einzelhandel | Supermärkte/Hypermärkte | |

| Convenience-/Lebensmittelgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Land | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Kuwait | ||

| Bahrain | ||

| Oman | ||

| Übriger Naher Osten | ||

Marktdefinition

- Kohlensäurehaltige Erfrischungsgetränke - Kohlensäurehaltige Erfrischungsgetränke sind nicht-alkoholische Getränke, die mit Kohlensäure versetzt und typischerweise aromatisiert sind und gelöstes Kohlendioxid enthalten, um Kohlensäure zu erzeugen. Diese Getränke umfassen üblicherweise Cola, Zitronen-Limetten-, Orangen- und verschiedene fruchtaromatisierte Sodas. Sie werden in Dosen, Flaschen oder als Ausschankgetränk vermarktet.

- Säfte - Wir haben abgepackte Säfte berücksichtigt, die nicht-alkoholische Getränke umfassen, die aus Früchten, Gemüse oder einer Kombination davon gewonnen werden und in verschiedenen Verpackungsformaten wie Flaschen, Kartons oder Beuteln verarbeitet und versiegelt sind. Mit Ausnahme frischer Säfte umfasst dieses Marktsegment kommerziell zubereitete und konservierte Säfte, häufig mit zugesetzten Konservierungsmitteln und Aromen.

- Trinkfertige Tees und trinkfertiger Kaffee - Trinkfertige Tees und trinkfertiger Kaffee sind vorverpackte, nicht-alkoholische Getränke, die gebrüht und zur sofortigen Einnahme ohne weitere Verdünnung vorbereitet sind. Trinkfertiger Tee umfasst typischerweise verschiedene Teesorten, die mit Aromen und Süßungsmitteln versetzt sind und in Flaschen, Dosen oder Kartons erhältlich sind. Ebenso handelt es sich bei trinkfertigem Kaffee um vorgebrühte Kaffeezubereitungen, die häufig mit Milch, Zucker oder Aromen gemischt und für den Konsum unterwegs bequem verpackt sind.

- Energydrinks - Energydrinks sind nicht-alkoholische Getränke, die formuliert werden, um einen schnellen Energieschub und mehr Wachheit zu liefern. Sportgetränke hingegen sind Getränke, die speziell zur Hydratation und Wiederauffüllung von Elektrolyten konzipiert sind, insbesondere nach körperlicher Anstrengung, Training oder intensiver Aktivität.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kohlensäurehaltige Erfrischungsgetränke | Kohlensäurehaltige Erfrischungsgetränke sind eine Kombination aus kohlensäurehaltigem Wasser und Aromen, gesüßt mit Zucker oder Zuckerersatzstoffen. |

| Standard-Cola | Standard-Cola ist definiert als der ursprüngliche Geschmack von Cola-Soda. |

| Diät-Cola | Ein colabasiertes Erfrischungsgetränk mit keinem oder geringem Zuckergehalt. |

| Fruchtaromatisierte Kohlensäuregetränke | Ein kohlensäurehaltiges Getränk, hergestellt aus Fruchtsaft/Fruchtaroma mit kohlensäurehaltigem Wasser und Zucker, Dextrose, Invertzucker oder flüssiger Glukose, einzeln oder in Kombination. Es kann Schalenöl und Fruchtessenzen enthalten. |

| Saft | Saft ist ein Getränk, das durch Extraktion oder Pressung der in Früchten und Gemüse enthaltenen natürlichen Flüssigkeit gewonnen wird. |

| 100 % Saft | Frucht-/Gemüsesaft, der aus Früchten in Form ihres Saftes hergestellt wird, ohne dass Wasser zur Volumenaufstockung hinzugefügt wird. Es ist nicht erlaubt, Fruchtsaft Zucker, Süßungsmittel, Konservierungsstoffe, Aromen oder Farbstoffe beizufügen. |

| Saftgetränke (bis zu 24 % Saftgehalt) | Frucht-/Gemüsesaftgetränke mit bis zu 24 % Frucht-/Gemüseextrakt. |

| Nektare (25–99 % Saftgehalt) | Säfte, die zwischen 25 und 99 % Frucht enthalten können, wobei die Mindestgrenzen gesetzlich je nach Fruchtart festgelegt sind. |

| Saftkonzentrate | Saftkonzentrate sind jene Saftformen, bei denen ein Großteil der Flüssigkeit entzogen wird, was zu einem dicken, sirupartigen Produkt führt, das als Saftkonzentrat bekannt ist. |

| Trinkfertiger Kaffee | Verpackte Kaffeegetränke, die in einer zubereiteten Form verkauft werden und zum Zeitpunkt des Kaufs verzehrfertig sind. |

| Eiskaffee | Eiskaffee ist eine kalte Version von Kaffee, üblicherweise eine Kombination aus heißem Espresso und Milch mit Eiswürfeln. |

| Kaltgebrühter Kaffee | Kaltgebrühter Kaffee, auch als Kaltextraktion oder Kaltpressung bezeichnet, wird hergestellt, indem gemahlener Kaffee mehrere Stunden in Wasser bei Raumtemperatur eingeweicht wird. |

| Trinkfertiger Tee | Trinkfertiger Tee ist ein abgepacktes Teeprodukt, das ohne Aufbrühen oder Zubereitung sofort konsumiert werden kann. |

| Eistee | Eistee ist ein Getränk aus Tee ohne Milch, aber mit Zucker und manchmal Früchtenaromen, das kalt getrunken wird. |

| Grüner Tee | Grüner Tee ist ein Teegetränk, das die geistige Wachheit fördert, Verdauungsbeschwerden lindert und beim Abnehmen hilft. |

| Kräutertee | Kräuterteegetränke werden aus der Aufguss oder Abkochung von Kräutern, Gewürzen oder anderem Pflanzenmaterial in heißem Wasser hergestellt. |

| Energydrink | Eine Art Getränk, das stimulierende Verbindungen enthält, in der Regel Koffein, und als Mittel zur geistigen und körperlichen Stimulation vermarktet wird. Es kann kohlensäurehaltig sein oder nicht und kann auch Zucker, andere Süßungsmittel oder Kräuterextrakte sowie zahlreiche weitere mögliche Zutaten enthalten. |

| Zuckerfreie oder kalorienarme Energydrinks | Zuckerfreie oder kalorienarme Energydrinks sind zuckerfreie, künstlich gesüßte Energydrinks mit wenigen oder keinen Kalorien. |

| Traditionelle Energydrinks | Traditionelle Energydrinks sind funktionelle Erfrischungsgetränke, die Inhaltsstoffe enthalten, die darauf ausgelegt sind, die Energie des Verbrauchers zu steigern. |

| Natürliche/biologische Energydrinks | Natürliche/biologische Energydrinks sind Energydrinks ohne künstliche Süßungsmittel und synthetische Farbstoffe. Stattdessen enthalten sie natürlich gewonnene Inhaltsstoffe wie grünen Tee, Yerba Mate und botanische Extrakte. |

| Energyshots | Ein kleines, aber hochkonzentriertes Energydrink, das große Mengen Koffein und/oder anderer Stimulanzien enthält. Die Menge ist im Vergleich zu Energydrinks verhältnismäßig kleiner. |

| Sportgetränke | Sportgetränke sind Getränke, die speziell für die schnelle Zufuhr von Flüssigkeiten, Kohlenhydraten und Elektrolyten vor, während oder nach dem Training konzipiert sind. |

| Isotonisch | Isotonische Getränke enthalten ähnliche Konzentrationen von Salz und Zucker wie der menschliche Körper und sind darauf ausgelegt, beim Training verlorene Flüssigkeiten schnell zu ersetzen, jedoch mit einem Anstieg der Kohlenhydrate. |

| Hypertonisch | Hypertone Getränke haben eine höhere Konzentration von Salz und Zucker als der menschliche Körper. Sie werden am besten nach dem Training getrunken, da es wichtig ist, den Glykogenspiegel nach dem Training schnell wieder aufzufüllen. |

| Hypotonisch | Hypotone Getränke sind darauf ausgelegt, beim Training verlorene Flüssigkeiten schnell zu ersetzen. Sie haben einen sehr geringen Kohlenhydratgehalt und eine niedrigere Konzentration von Salz und Zucker als der menschliche Körper. |

| Elektrolyt-angereichertes Wasser | Elektrolytwasser ist Wasser, das mit elektrisch geladenen Mineralien wie Natrium, Kalium, Kalzium und Magnesium angereichert ist. |

| Proteinbasierte Sportgetränke | Proteinbasierte Sportgetränke sind Sportgetränke, denen Protein zugesetzt wurde, das die Leistung verbessert und den Muskelproteinabbau reduziert. |

| Im-Haus-Konsum | Der Im-Haus-Konsum bezieht sich auf Orte, die Getränke zum sofortigen Konsum vor Ort verkaufen, wie Bars, Restaurants und Kneipen. |

| Außer-Haus-Konsum | Der Außer-Haus-Konsum bezieht sich üblicherweise auf Orte wie Getränkeläden, Supermärkte und andere Orte, an denen das Getränk nicht sofort konsumiert wird. |

| Convenience-Store | Ein Einzelhandelsunternehmen, das der Öffentlichkeit einen bequemen Standort bietet, um schnell eine breite Palette von Verbraucherprodukten und Dienstleistungen zu kaufen, im Allgemeinen Lebensmittel und Kraftstoff. |

| Fachgeschäft | Ein Fachgeschäft ist ein Laden/Geschäft, das eine tiefe Auswahl an Marken, Stilen oder Modellen innerhalb einer verhältnismäßig engen Kategorie von Waren führt. |

| Online-Einzelhandel | Online-Einzelhandel ist eine Art des elektronischen Handels, bei der ein Unternehmen Waren oder Dienstleistungen direkt über eine Website an Verbraucher verkauft. |

| Aseptische Verpackung | Aseptische Verpackung bezeichnet das Befüllen eines kalten, kommerziell sterilen Produkts unter sterilen Bedingungen in einen vorab sterilisierten Behälter mit Verschluss unter sterilen Bedingungen, um eine Versiegelung zu bilden, die Mikroorganismen wirksam ausschließt. Dazu gehören Tetra Packs, Kartons, Beutel usw. |

| PET-Flasche | PET-Flasche bezeichnet eine Flasche aus Polyethylenterephthalat. |

| Metalldosen | Metallbehälter aus Aluminium oder verzinntem oder verzinktem Stahl, die üblicherweise für die Verpackung von Lebensmitteln, Getränken oder anderen Produkten verwendet werden. |

| Einwegbecher | Einwegbecher bezeichnet einen Becher oder anderen Behälter, der für den einmaligen Gebrauch zum Servieren von Getränken wie Wasser, Kaltgetränken, Heißgetränken und alkoholischen Getränken ausgelegt ist. |

| Generation Z | Eine Bezeichnung für die Gruppe von Menschen, die in den späten 1990er- und frühen 2000er-Jahren geboren wurden. |

| Millennials | Alle zwischen 1981 und 1996 Geborenen (im Jahr 2019 zwischen 23 und 38 Jahre alt) gelten als Millennials. |

| Taurin | Taurin ist eine Aminosäure, die die Immungesundheit und die Funktion des Nervensystems unterstützt. |

| Bars und Kneipen | Ein lizenziertes Trinklokal, das alkoholische Getränke zum Verzehr vor Ort ausschenkt. |

| Café | Ein Gastronomielokal, das Erfrischungen (hauptsächlich Kaffee) und leichte Mahlzeiten serviert. |

| Unterwegs | Bedeutet etwas tun/erledigen, während man beschäftigt ist, ohne die Pläne zu ändern, um es unterzubringen. |

| Internetdurchdringungsrate | Die Internetdurchdringungsrate entspricht dem prozentualen Anteil der Gesamtbevölkerung eines bestimmten Landes oder einer bestimmten Region, der das Internet nutzt. |

| Verkaufsautomat | Eine Maschine, die kleine Artikel wie Lebensmittel, Getränke oder Zigaretten ausgibt, wenn eine Münze oder ein Spielmarke eingeworfen wird. |

| Discountgeschäft | Ein Discountgeschäft oder Discounter bietet ein Einzelhandelsformat, bei dem Produkte zu Preisen verkauft werden, die grundsätzlich unter einem tatsächlichen oder angenommenen „Vollpreis” liegen. Discounter setzen auf Großeinkäufe und eine effiziente Distribution, um die Kosten niedrig zu halten. |

| Clean Label | Clean Label auf dem Getränkemarkt sind Getränke, die aus wenigen Zutaten natürlichen Ursprungs hergestellt werden und nicht oder nur leicht verarbeitet sind. |

| Koffein | Eine Alkaloidverbindung, die ein Stimulans des Zentralnervensystems ist. Es wird hauptsächlich als Freizeitgetränk verwendet, als mildes kognitives Mittel zur Steigerung der Wachheit und der Aufmerksamkeitsleistung. |

| Extremsport | Actionsport, Abenteuersport oder Extremsport sind Aktivitäten, bei denen ein hohes Risiko als inhärent wahrgenommen wird. |

| Hochintensives Intervalltraining | Es umfasst mehrere Runden, die zwischen mehreren Minuten hochintensiver Bewegungen, die die Herzfrequenz deutlich auf mindestens 80 % der maximalen Herzfrequenz erhöhen, und kurzen Perioden niederintensiver Bewegungen wechseln. |

| Haltbarkeit | Die Zeitspanne, für die ein Artikel verwendbar, zum Verzehr geeignet oder verkäuflich bleibt. |

| Sahniger Sprudeldrink | Ein sahniger Sprudeldrink ist ein süßes Erfrischungsgetränk. Im Allgemeinen mit Vanille aromatisiert und auf dem Geschmack eines Eiscremesundaes basierend. |

| Wurzelbier | Wurzelbier ist ein süßes nordamerikanisches Erfrischungsgetränk, das traditionell aus der Wurzelrinde des Sassafras-Baums Sassafras albidum oder der Rebe Smilax ornata als Hauptaroma hergestellt wird. Wurzelbier ist typischerweise, aber nicht ausschließlich, nicht-alkoholisch, koffeinfrei, süß und kohlensäurehaltig. |

| Vanille-Sprudeldrink | Ein kohlensäurehaltiges Erfrischungsgetränk mit Vanillearoma. |

| Milchfrei | Ein Produkt, das keine Milch oder Milchprodukte von Kühen, Schafen oder Ziegen enthält. |

| Koffeinfreie Energydrinks | Koffeinfreie Energydrinks setzen auf andere Inhaltsstoffe zur Energiesteigerung. Beliebte Optionen sind Aminosäuren, B-Vitamine und Elektrolyte. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen entwickelt.

- Schritt 2: EIN MARKTMODELL AUFBAUEN: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums für jedes Land konstant.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen