Frequenzumrichter (VFD) Marktgröße und Marktanteil Naher Osten und Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

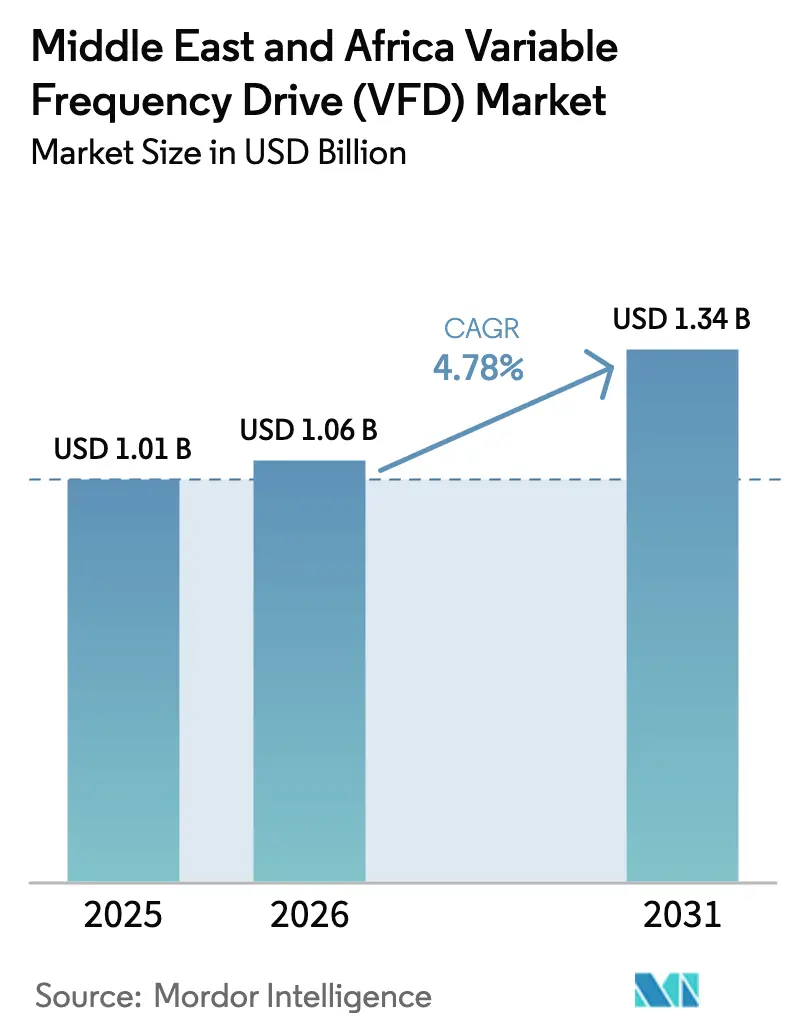

| Marktgröße im Basisjahr (2025) | 1.01 Milliarden US-Dollar |

| Marktgröße (2026) | 1.06 Milliarden US-Dollar |

| Marktgröße (2031) | 1.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.78% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Frequenzumrichter (VFD) Marktes im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße für Frequenzumrichter im Nahen Osten und Afrika wird voraussichtlich von 1,01 Milliarden USD im Jahr 2025 auf 1,06 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 1,34 Milliarden USD erreichen, bei einer CAGR von 4,78 % über den Zeitraum 2026–2031. Verschärfte Energieeffizienzvorschriften, der Ausbau der Entsalzungskapazitäten und der rasche Ausbau der Solar-PV-Kapazitäten bilden das Fundament der Nachfrage, während präzisionsorientierte Anwendungen wie servogestützte Sonnennachführsysteme inkrementelle Gewinne beitragen. Mittelspannungsspezifikationen im Zusammenhang mit Grünem Wasserstoff und LNG-Megaprojekten heben den Wertmix an, auch wenn Niederspannungsinstallationen bei gewerblichen HLK-Sanierungen dominieren. Die Wettbewerbsintensität ist moderat, wobei europäische und asiatische multinationale Konzerne ihren Marktanteil durch technologische Tiefe, regionale Montage und Lebenszyklusdienstleistungen festigen, während lokale Montagebetriebe öffentliche Lokalisierungsanreize als Einstiegspunkte nutzen. Volatile ölpreisabhängige Investitionszyklen und ein fragmentiertes Garantieservice-Netzwerk außerhalb des GCC dämpfen die Wachstumsaussichten des Frequenzumrichtermarktes.

Wesentliche Berichtsergebnisse

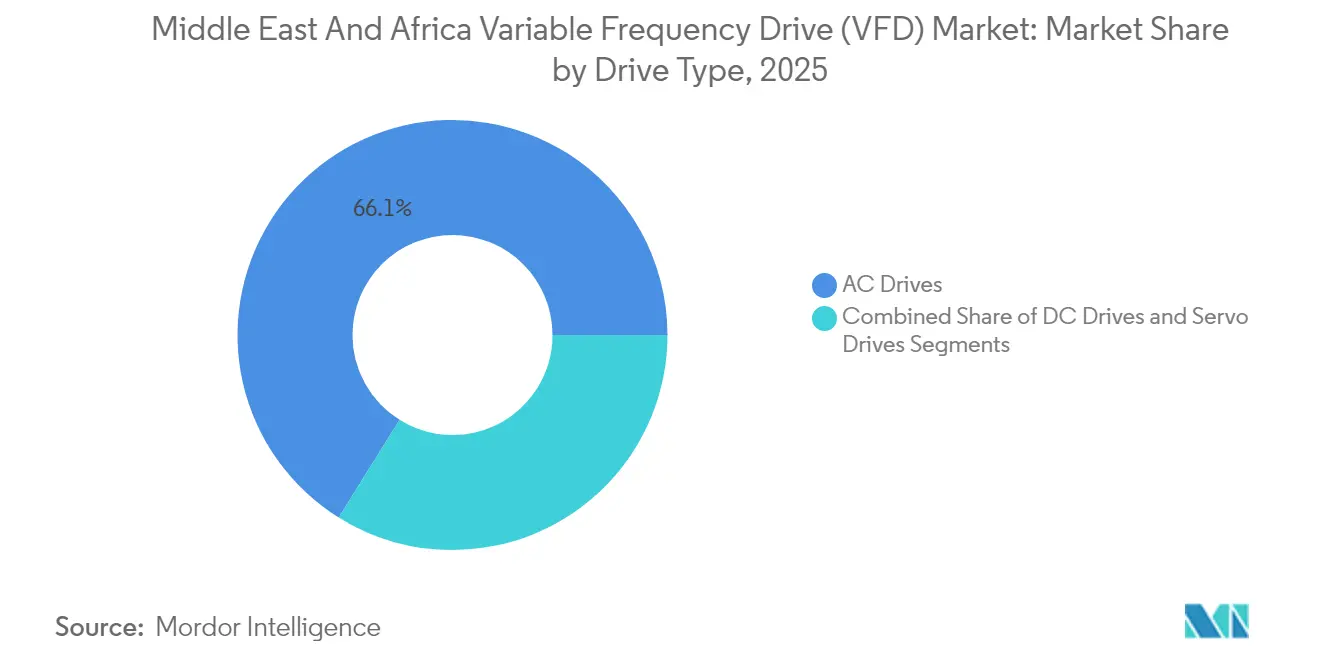

- Nach Antriebstyp führten AC-Antriebe mit einem Umsatzanteil von 66,12 % am Frequenzumrichtermarkt des Nahen Ostens und Afrikas im Jahr 2025, während Servoantriebe bis 2031 voraussichtlich mit einer CAGR von 5,63 % wachsen werden.

- Nach Leistungsklasse entfiel die Klasse 5–30 kW auf 38,35 % des Marktwertes des Frequenzumrichtermarktes im Nahen Osten und Afrika im Jahr 2025, während Systeme mit 31–75 kW bis 2031 voraussichtlich eine CAGR von 5,78 % erzielen werden.

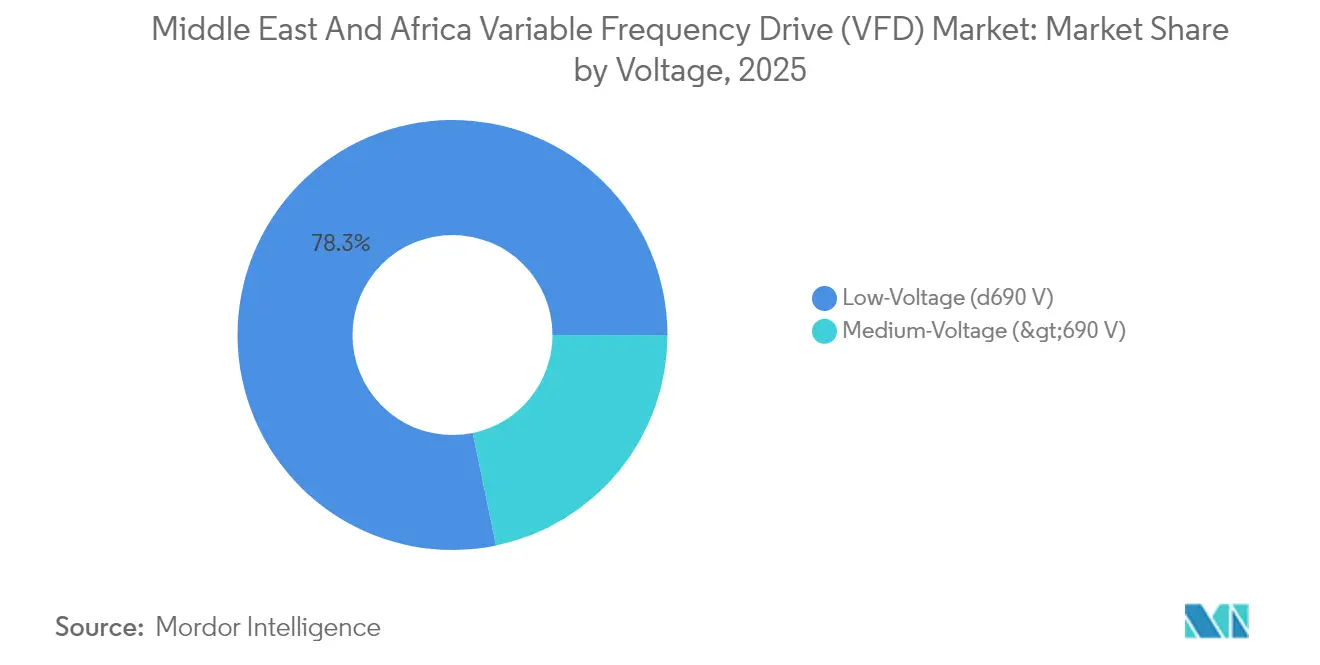

- Nach Spannung erfassten Niederspannungsgeräte 78,25 % des Umsatzes des Frequenzumrichtermarktes im Nahen Osten und Afrika im Jahr 2025, während Mittelspannungsinstallationen bis 2031 voraussichtlich eine CAGR von 5,29 % verzeichnen werden.

- Nach Endverbraucher entfielen 32,74 % der Ausgaben des Frequenzumrichtermarktes im Nahen Osten und Afrika im Jahr 2025 auf Öl und Gas, während die Wasserversorgung und Abwasserbehandlung bis 2031 mit einer CAGR von 6,24 % wächst.

- Nach Anwendung hielten Pumpen im Jahr 2025 einen Anteil von 39,55 % am Frequenzumrichtermarkt im Nahen Osten und Afrika, während Kompressoren mit einer CAGR von 5,88 % die schnellste Wachstumsrate verzeichnen.

- Nach Geografie dominierte der Nahe Osten mit einem Marktanteil von 69,62 % am Frequenzumrichtermarkt im Nahen Osten und Afrika im Jahr 2025, während für Afrika bis 2031 eine CAGR von 5,68 % erwartet wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zum Frequenzumrichter (VFD) Markt im Nahen Osten und Afrika

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Energieeffizienzvorschriften im Nahen Osten und Afrika | +1.2% | Global GNA, am stärksten in den GCC-Staaten | Mittelfristig (2–4 Jahre) |

| Massiver Ausbau der Entsalzungs- und Fernkälteversorgungsinfrastruktur | +1.4% | Kernregion Naher Osten, VAE und Saudi-Arabien | Langfristig (≥ 4 Jahre) |

| Rasche Integration von Solar-PV treibt den Bedarf an drehzahlvariablen Motoren | +0.9% | Naher Osten und Nordafrika | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu elektrischen Tauchpumpen in reifen Ölfeldern | +0.8% | GCC-Staaten, Algerien, Nigeria | Kurzfristig (≤ 2 Jahre) |

| Staatlich geförderte Lokalisierung der Fertigung industrieller Automatisierungstechnik | +0.6% | Saudi-Arabien, VAE, Ägypten | Langfristig (≥ 4 Jahre) |

| Bevorstehende Grüner-Wasserstoff-Megaprojekte mit Bedarf an Mittelspannungs-Frequenzumrichtern | +0.7% | Saudi-Arabien, VAE, Oman | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Energieeffizienzvorschriften im Nahen Osten und Afrika

Regierungen in den GCC-Staaten schreiben nun die Motoreffizienzklassen IE3 und IE4 für Neuinstallationen vor, was zur weitverbreiteten Einführung wechselrichtergesteuerter Systeme führt, um den erhöhten Anlaufstrombedarf von Premium-Motoren zu erfüllen.[1]Internationale Elektrotechnische Kommission, "IEC 61800-9-2," IEC.ch Utility-Rückvergütungsprogramme in Saudi-Arabien und den VAE verkürzen die Amortisationszeiten für HLK-Sanierungen auf unter drei Jahre und beschleunigen den Ersatz von Festdrehzahl-Anlassern durch moderne Antriebe. Netzbetreiber in Oman haben begonnen, Leistungsfaktorstrafen oberhalb von 0,90 anzuwenden, was Industrienutzer zu Antrieben mit aktiven Eingangsgleichrichtern bewegt. Multilaterale Entwicklungsbanken haben Effizienzzielvorgaben in die Finanzierungskriterien für Entsalzungs- und Abwasserprojekte eingebettet, wodurch variable Drehzahlregelung zur Voraussetzung für die Darlehensgenehmigung wird. Zusammen schaffen diese politischen Maßnahmen eine verlässliche Basis für den Frequenzumrichtermarkt und fördern gleichzeitig ein Dienstleistungsökosystem rund um die Inspektion und Optimierung installierter Anlagen.

Massiver Ausbau der Entsalzungs- und Fernkälteversorgungsinfrastruktur

Saudi-Arabiens Nationale Wasserstrategie sieht eine Steigerung der Entsalzungskapazität um 8,5 Millionen m³/Tag bis 2030 vor, was sich in Tausenden von Pumpenantrieben mit 5–75 kW für Umkehrosmosezuführungs- und Solerückführungskreisläufe niederschlägt.[2]Internationale Elektrotechnische Kommission, "Elektromotoren," IEC.ch Fernkältebetreiber in Dubai, Doha und Abu Dhabi berichten von Energieeinsparungen von 20–30 % nach der Umstellung von Drosselventilen auf Drehzahlregelung, was die wirtschaftlichen Argumente gegenüber Kapitalgebern stärkt. Die Integration von Dachsolar und Abwärmerückgewinnung verkompliziert die Lastprofile und erhöht den Bedarf an digitalen Antrieben, die variable Druckhöhen ohne Kavitation nachführen. Ausschreibungen zitieren nun routinemäßig die Effizienzklassen der IEC 61800-9-2, was die Beschaffung auf höherwertige Umrichtertopologien lenkt. Da sich Kaltwassernetzwerke auf gemischt genutzte Megaprojekte wie NEOM und Lusail ausdehnen, erhält der Frequenzumrichtermarkt Aufträge mit hohem Volumen, die mit langfristigen Konzessionsverträgen verbunden sind, welche Betriebs- und Wartungserlöse sichern.

Rasche Solar-PV-Integration treibt Bedarf an drehzahlvariablen Motoren

Netzgebundene Solarparks in Saudi-Arabien, Ägypten und Marokko überschritten im Jahr 2025 eine kumulierte Kapazität von 24 GW und erzeugen variable Leistungsbedingungen, die Wechselrichter mit Durchfahrt- und Niederspannungsunterstützung begünstigen. Servoantriebe ermöglichen einachsige und zweiachsige Nachführsysteme, die den Ertrag gegenüber Festneigungsanlagen um bis zu 17 % steigern, was die CAGR von 5,83 % im Servosegment untermauert. Im Wasserstoffkomplex von NEOM sind 2,2 GW Elektrolyseure auf Mittelspannungsantriebe angewiesen, um Kompressorlasten synchron mit schwankender Solarproduktion zu modulieren, was hochwertige Nischen für digital vernetzte Einheiten demonstriert. Regionale Netzvorschriften fordern zunehmend aktive Oberwellenminderung, was Lieferanten dazu veranlasst, Zwölfpuls- oder Aktivfilterstufungen zu integrieren. Da die Solar-LCOE in Dubai-Ausschreibungen unter 20 USD/MWh fällt, konzentrieren sich Betreiber auf die Optimierung der Betriebskosten, wobei effiziente Motorsteuerung der schnellste Hebel ist.

Staatlich geförderte Lokalisierung der Fertigung industrieller Automatisierungstechnik

Saudi-Arabiens Vision 2030 legt Schwellenwerte für den lokalen Wertschöpfungsanteil von 50 % für öffentliche Industrieprojekte fest, was OEMs dazu veranlasst, Antriebe im Königreich zu montieren und Prüfstands-Know-how auf inländische Partner zu übertragen. Das In-Country-Value-Programm der VAE bietet eine Präferenzwertung bei Ausschreibungen, was globale Anbieter dazu bewegt, Kabelbaum- und Leiterplatten-Unterbaugruppen in Freizonen zu errichten. Ägyptens Industriezonen bieten zehnjährige Steuerfreistellungen für Automatisierungsunternehmen und positionieren Kairo als Re-Export-Drehscheibe für Nord- und Westafrika. Die lokale Montage verkürzt die Lieferzeiten für Standard-30-kW-Einheiten von 14 Wochen auf 6 Wochen und verbessert die Ersatzteilverfügbarkeit, was unmittelbar auf Nachmarktzwänge außerhalb des GCC eingeht. Langfristig fördert die Lokalisierung auch den Aufbau eines einheimischen Technikerbestands, erhöht die Servicedichte und stärkt die Nachfrage nach dem Frequenzumrichtermarkt.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Investitionszyklen in Abhängigkeit von Brent-Rohölpreisschwankungen | -1.1% | Ölabhängige Volkswirtschaften: GCC, Algerien, Nigeria | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Nachmarktsdienstleistungsnetze außerhalb des GCC | -0.8% | Subsaharisches Afrika, Nordafrika mit Ausnahme Ägyptens | Mittelfristig (2–4 Jahre) |

| Begrenzte Stromnetzqualität behindert die Einführung von Hochfrequenz-Wechselrichtern | -0.6% | Ländliches Afrika, Sekundärstädte | Langfristig (≥ 4 Jahre) |

| Anhaltende Einfuhrzölle auf leistungselektronische Bauteile in Afrika | -0.5% | Subsaharisches Afrika mit Ausnahme Südafrikas | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Investitionszyklen in Abhängigkeit von Brent-Rohölpreisschwankungen

Die Prognosen der US-Energieinformationsbehörde stellen Brent bei 74 USD/Barrel im Jahr 2025 in Aussicht, bevor ein Rückgang auf 66 USD/Barrel im Jahr 2026 die fiskalischen Puffer der ölgewichteten Volkswirtschaften einengt und zu aufgeschobenen Automatisierungsbudgets führt.[3]US-Energieinformationsbehörde, "Kurzfristiger Energieausblick," Eia.gov Projektabsagen wirken sich am schnellsten auf Zwischenstrom-Entbottleneckungen und petrochemische Erweiterungen aus und beeinträchtigen direkt die Aufträge für Mittelspannungsantriebe. Lieferanten priorisieren die Baugruppenkonsolidierung zur Absicherung von Lagerrisiken, doch lange Planungshorizonte für LNG-Züge machen zeitliche Diskrepanzen unvermeidlich. Kreditkonsortien werden bei dollardenominierten Verbindlichkeiten für Versorgungsunternehmen vorsichtiger, was die kurzfristigen Ausschreibungsvolumina weiter beschneidet. Infolgedessen ist der Frequenzumrichtermarkt trotz überzeugender Lebenszyklusersparnisse einer ungleichmäßigen vierteljährlichen Nachfrage ausgesetzt.

Fragmentierte Nachmarktsdienstleistungsnetze außerhalb des GCC

Bergbaudrehscheiben in Sambia und Mali sind oft mit Lieferzeiten von sechs Wochen für Leistungsmodulersatz konfrontiert, was Betreiber zwingt, Ersatzteile für 12–18 Monate Verbrauch zu lagern und die Lagerhaltungskosten zu erhöhen. Der Mangel an zertifizierten Technikern führt zu längeren Ausfallzeiten bei Wasserversorgern in Kenia und Tansania, wo ein defekter 15-kW-Wechselrichter die kommunale Versorgung tagelang unterbrechen kann. OEMs versuchen, Lücken durch Ferndiagnostik zu überbrücken, doch lückenhafte Konnektivität schränkt die reale Wirksamkeit ein. Internationale Geldgeber berücksichtigen nun Serviceabdeckungskarten bei der Beurteilung von Infrastrukturkrediten und benachteiligen dadurch unbeabsichtigt Projekte in dünn bedienten Gebieten. Solange die Kompetenz lokaler Händler nicht ausgebaut wird, wird die Einführung im Frequenzumrichtermarkt durch wahrgenommene Zuverlässigkeitsrisiken gebremst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebstyp: AC-Dominanz, Servo-Aufschwung

AC-Antriebe hielten im Jahr 2025 einen Anteil von 66,12 % an der Marktgröße für Frequenzumrichter, dank ihrer bewährten Langlebigkeit in Wüstenhitze und Raffinerie-Betriebszyklen. Servoantriebe verzeichneten eine CAGR von 5,63 %, da Sonnennachführsysteme, Roboterschweißer und Handhabungsautomaten eine Positioniergenauigkeit von unter 1° verlangten. DC-Antriebe halten sich in Nischenanwendungen wie Bergbauförderhaspeln, wo die Drehmomentkontrolle entscheidend ist. Der Antriebstyp-Mix spiegelt auch sich wandelnde Motornormen wider; IEC-zertifizierte IE3- und IE4-Motoren erfordern Konstruktionsanpassungen bei AC-Wechselrichtern zur Beherrschung höherer Magnetisierungsströme, was etablierte Lieferanten in der Führungsposition hält.

Geplante Upgrades in Fernkälteanlagen und Trinkwasserdruckerhöhungsanlagen stützen das AC-Volumen bis 2031, doch der inkrementelle Umsatz tendiert zu Servoeinheiten mit eingebetteter Edge-Analytik. Anbieter erschließen Cross-Selling-Potenzial durch integrierte Pakete. ABBs IE3-fähige Produktlinie koppelt synchrone Reluktanzmotoren mit angepasster Antriebsfirmware, während WEGs Axialflussmotor mit CFW900-Wechselrichter den Platzbedarf für Dachsolarnachführsysteme reduziert. Solche Pakete vertiefen die Ökosystembindung und steigern den Serviceanteil im Frequenzumrichtermarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Leistungsklasse: Mittelklasseantriebe treiben das Wachstum voran

Produkte im Bereich 5–30 kW deckten 38,35 % der Nachfrage im Jahr 2025 ab, was den Pumpengrößen in Fernkältekreisläufen und kommunalen Brunnenpumpstationen entspricht. Die Klasse 31–75 kW wächst am schnellsten mit einer CAGR von 5,78 %, getragen von mittelgroßer industrieller Automatisierung in der Lebensmittelverarbeitung und im Textilbereich in Ägypten und Marokko. Geräte unter 5 kW gedeihen im Gebäudemanagement, während Baugrößen über 75 kW die Hochdruckpumpen für Entsalzungsanlagen und Raffinerie-Gebläse verankern.

Wasserstoff-Hubs wie NEOM schaffen überdurchschnittlichen Bedarf an Multi-Megawatt-Leistungsklassen, doch komplexe EPC-Zyklen dämpfen die Volumenschwankungen. Im Gegensatz dazu übernehmen KMU-Fabriken, die ISO-50001-Energieziele verfolgen, Mittelklasseantriebe als schnelle Gewinne und stärken so die kontinuierliche Expansion. Kapazitätsinvestitionen regionaler Montagebetriebe verkürzen die Lieferzeiten auf vier Wochen für 37-kW-Gestelle und stärken die Dynamik im mittleren Leistungsbereich des Frequenzumrichtermarktes.

Nach Spannung: Niederspannung behält Mehrheit, Mittelspannung gewinnt an Dynamik

Niederspannungsprodukte ≤690 V erfassten 78,25 % des Marktwertes im Jahr 2025 durch HLK-Sanierungen und verpackte Druckerhöhungsanlagen. Mittelspannungsgeräte >690 V wachsen mit einer CAGR von 5,29 %, da Meerwasser-Umkehrosmose-, LNG- und Grüner-Wasserstoff-Anlagen Motoren mit 6–11 kV spezifizieren. In ABBs ACS8080-Plattform eingebettete digitale Zwillinge überwachen die Isolationsbeanspruchung und stärken die Zuverlässigkeitsnachweise, die für kritischen Entsalzungsbetrieb benötigt werden. Überarbeitungen der IEC 61800-5-1 erstrecken Sicherheitsvorschriften auf 35 kV und bewegen Endanwender zu zertifizierten Lieferanten für Hochspannungsgestelle.

Steigende Kupferpreise veranlassen OEMs zur Umstellung auf Siliziumkarbid-Schaltgeräte, was den Kabelleitungsquerschnitt reduziert und CAPEX-Aufschläge ausgleicht. Der breitere Wandel begünstigt Unternehmen mit leistungselektronischer Kompetenz und verengt schrittweise die Marktzutrittsschranken im Frequenzumrichtermarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Öl und Gas führt, Wassersektor beschleunigt

Öl- und Gasanlagen absorbierten 32,74 % der Ausgaben im Jahr 2025, verteilt auf ESP-Förderpumpen, Fackelbrenner-Kompressoren und Rohöl-Pipeline-Verstärker. Wasser- und Abwasserprojekte rücken mit einer CAGR von 6,24 % vor, angetrieben durch das 8,5-Millionen-m³/Tag-Entsalzungsziel Saudi-Arabiens und dem Fokus der VAE auf Fernkälteversorgung. Die Chemie und Petrochemie profitiert von Diversifizierungsrückenwind, da GCC-Volkswirtschaften stärker in die Weiterverarbeitung vordringen, während Metalle und Bergbau von Rohstoffzyklen abhängen, aber dennoch robuste Wechselrichter für Förderbänder und Brecher im Eisenerz-Gürtel Südafrikas fordern.

Kommunale Versorgungsunternehmen stellen nun Betriebsmittel für Predictive-Maintenance-Module bereit, die in Antriebsfirmware eingebettet sind – ein Wandel, der die Anbieter-Kunden-Bindungen stärkt. Hybride erneuerbare Energiequellen plus Batteriespeicherparks im Benban-Komplex Ägyptens fügen zusätzliche Lastprofile hinzu und erweitern die Anwendungsfälle des Frequenzumrichtermarktes über herkömmliche Segmente hinaus.

Nach Anwendung: Pumpen dominieren, Kompressoren auf dem Vormarsch

Pumpen hielten im Jahr 2025 einen Anteil von 39,55 % an der Marktanteilsberechnung für Frequenzumrichter und bleiben Volumenarbeitspferde von landwirtschaftlichen Kreisregner-Systemen bis zu Umkehrosmose-Membranen. Kompressoren gewinnen mit einer CAGR von 5,88 % an Bedeutung, da Wasserstoff-, Stickstoff- und CO₂-Wertschöpfungsketten skalieren. Lüfter behalten stabile Traktion in HLK-Systemen von Hochhäusern, stehen jedoch im Kern-GCC-Städten vor Sättigungstendenzen; neue afrikanische Telekommunikations-Rechenzentren beleben jedoch die Lüfternachfrage für Präzisionskühlung neu.

Leistungsfaktorstrafen treiben Endanwender zu VFD-gesteuerten Luftkompressoren, die den Strombezug modulieren und die Netzstabilität verbessern. Unterdessen schwenken Förderbandsanwendungen auf regenerative Antriebe um, die bergab Energie zurückgewinnen in südafrikanischen Platinbergwerken, was den Fußabdruck der Frequenzumrichterbranche subtil erweitert.

Geografische Analyse

Der Nahe Osten erfasste im Jahr 2025 69,62 % des Umsatzes, gestützt durch Vision-2030-Megaprojekte und stetige LNG-Investitionen. Saudi-Arabien führt die Rangliste an und leitet 8,4 Milliarden USD in den NEOM-Wasserstoffkomplex, der allein Tausende von Mittelspannungsantrieben benötigt. Die VAE stützen das Wachstum durch Smart-City-Projekte und Solar-Dachgebotspflichten, während Katars LNG-Erweiterung Kompressor-Betriebszyklen hinzufügt, die leistungsstarke Wechselrichter nachfragen.

Afrika, obwohl kleiner, verzeichnet bis 2031 eine CAGR von 5,68 %, da die Industrialisierung Fahrt aufnimmt. Südafrika bleibt der Anker mit Bergbauautomatisierung – beispielsweise ist Kumba Iron Ores 428-Millionen-USD-Digitalisierungsplan auf regenerative Förderband-Antriebe angewiesen. Ägypten nutzt Kanalgebühreinnahmen zur Finanzierung von Textil- und Lebensmittelverarbeitungsclustern, die Antriebe mit 7,5–37 kW mit kurzen Lieferzeiten nachfragen. Nigeria setzt trotz Devisenbeschränkungen ESP-Antriebsupgrades fort, um den Produktionsrückgang aufzuhalten und die ölgebundene Nachfrage aufrechtzuerhalten.

Infrastrukturlücken prägen unterschiedliche Einführungskurven. GCC-Stromnetze liefern 99,9 % Zuverlässigkeit und ermöglichen anspruchsvolle Aktiv-Eingangsgleichrichter-Topologien, während Kenia und Ghana größeren Wert auf spannungstolerante Skalarmotorantriebe legen. Lokalisierungsmaßnahmen – ABBs Werk in Dammam, Innomotics' Montagezentrum in Midrand mit solargestützter Energieversorgung und ein ägyptischer Leiterplatten-Cluster – verkürzen die Lieferketten, glätten schrittweise Ungleichheiten zwischen Teilregionen und erweitern den adressierbaren Frequenzumrichtermarkt.

Wettbewerbslandschaft

Europäische und asiatische Platzhirsche halten einen kombinierten Anteil von ca. 70 %, was jahrzehntelangen installierten Anlagen und Lebenszyklusverträgen widerspiegelt. ABB leitet 100 Millionen USD in die regionale Fertigung und kombiniert synchrone Reluktanzmotoren mit Antrieben für IE4-Konformität. Siemens stärkt sich mit Cloud-Analytik auf Basis der SINAMICS-Serie für Entsalzungs-Predictive-Maintenance. Schneider Electric gewinnt mit dem offenen Protokollstapel von EcoStruxure Gebäudeautomations-Sanierungsaufträge in Dubai.

Lokalisierungsvorschriften begünstigen neue Allianzen: WEG schloss im Februar 2025 die Übernahme der Industriemotor- und Generatorsparte von Regal Rexnord ab, erweiterte die PS-Abdeckung und ermöglichte Motor-Antriebs-Bündel für Sonnennachführsysteme. Bonfigliolis INR-3,2-Milliarden-Standort in Tamil Nadu erweitert die Getriebemotorkapazität, die nahöstlichen OEMs zugute kommt, die kompakte Antriebsstränge suchen. Eaton erneuert seine PowerXL-Produktlinie mit IE4-Motor-Unterstützung und gewinnt Sanierungsprojekte, die durch Energieaudits ausgelöst wurden.

Neueinsteiger bieten integrierte Antriebsstrangsets oder als Software-as-a-Service verpackte Asset-Health-Dashboards an und nagen an Serviceerlösen. Fragmentierte Nachmarktmärkte im subsaharischen Afrika locken regionale Händler, die Mehrmarken-Reparaturen unter einem Dach anbieten. Die Einhaltung der IEC-61800-Normen bleibt die unverhandelbare Marktzutrittsschranke und kanalisiert Hochspannungsvolumina zu Vollsortiment-Multinationalen, was die moderate Konzentration im Frequenzumrichtermarkt verstärkt.

Marktführer in der Frequenzumrichter (VFD) Branche im Nahen Osten und Afrika

ABB Ltd.

Siemens AG

Schneider Electric SE

Rockwell Automation, Inc.

Danfoss A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Delta EMEA ergänzte südafrikanische Bewässerungsfallstudien mit CP2000-Antrieben.

- Februar 2025: WEG schloss die Übernahme des Industriemotor- und Generatorgeschäfts von Regal Rexnord ab und vertiefte damit globale Antriebsstrangkapazitäten.

- Januar 2025: Eaton brachte eine erweiterte PowerXL-Familie auf den Markt, die mit IE4-Motoren und mehreren Rotortechnologien kompatibel ist.

- Oktober 2024: Bonfiglioli verpflichtete sich zur Investition von INR 3,2 Milliarden zur Erweiterung der indischen Fertigungskapazitäten und eines Technologie-Hubs für Exportmärkte.

Berichtsumfang des Frequenzumrichter (VFD) Marktes im Nahen Osten und Afrika

Ein Frequenzumrichter (VFD) ist ein Motorsteuergerät, das einen Elektromotor durch Variation von Frequenz und Spannung seiner Energieversorgung antreibt. Der Frequenzumrichter kann auch die Hoch- und Runterlaufphase des Motors beim Anlauf bzw. Auslauf steuern. Obwohl der Antrieb die Spannung und Frequenz der dem Motor zugeführten Energie steuert, wird er häufig als Drehzahlregler bezeichnet, da das Ergebnis eine Motorgeschwindigkeitsanpassung ist. Frequenzumrichter (VFDs) werden in Kombination mit Elektromotoren eingesetzt, um die Motordrehzahl zu überwachen. Die Studie umfasst alle solchen Motorsteuergeräte mit unterschiedlichen Leistungsklassen, die die einem Elektromotor zugeführte Frequenz und Spannung variieren. Die Marktschätzungen umfassen die Erlöse aus dem Verkauf von Frequenzumrichtern.

Der Frequenzumrichter (VFD) Markt im Nahen Osten und Afrika ist segmentiert nach Endverbraucherbranche (Öl und Gas, Chemie und Petrochemie, Metalle und Bergbau, Stromerzeugung, Wasser und Abwasser, HLK, Zellstoff und Papier) sowie nach Land.

| AC-Antriebe |

| DC-Antriebe |

| Servoantriebe |

| Unter 5 kW |

| 5–30 kW |

| 31–75 kW |

| Über 75 kW |

| Niederspannung (≤690 V) |

| Mittelspannung (>690 V) |

| Öl und Gas |

| Chemie und Petrochemie |

| Metalle und Bergbau |

| Stromerzeugung |

| Wasser und Abwasser |

| HLK |

| Zellstoff und Papier |

| Sonstige Endverbraucherbranchen |

| Pumpen |

| Lüfter |

| Kompressoren |

| Förderbänder |

| HLK-Systeme |

| Sonstige Anwendungen |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Algerien | |

| Übriges Afrika |

| Nach Antriebstyp | AC-Antriebe | |

| DC-Antriebe | ||

| Servoantriebe | ||

| Nach Leistungsklasse | Unter 5 kW | |

| 5–30 kW | ||

| 31–75 kW | ||

| Über 75 kW | ||

| Nach Spannung | Niederspannung (≤690 V) | |

| Mittelspannung (>690 V) | ||

| Nach Endverbraucher | Öl und Gas | |

| Chemie und Petrochemie | ||

| Metalle und Bergbau | ||

| Stromerzeugung | ||

| Wasser und Abwasser | ||

| HLK | ||

| Zellstoff und Papier | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Anwendung | Pumpen | |

| Lüfter | ||

| Kompressoren | ||

| Förderbänder | ||

| HLK-Systeme | ||

| Sonstige Anwendungen | ||

| Nach Region | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Kuwait | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Algerien | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Frequenzumrichtermarktes im Nahen Osten und Afrika?

Die Marktgröße für Frequenzumrichter erreichte im Jahr 2026 einen Wert von 1,06 Milliarden USD und wird bis 2031 voraussichtlich 1,34 Milliarden USD erreichen.

Welches Segment wächst innerhalb der regionalen Nachfrage am schnellsten?

Servoantriebe, die in Präzisionsanwendungen wie Sonnennachführsystemen eingesetzt werden, entwickeln sich bis 2031 mit einer CAGR von 5,63 %.

Wie dominant sind Niederspannungsantriebe im Vergleich zu Mittelspannungsmodellen?

Niederspannungsgeräte machten im Jahr 2025 78,25 % des Umsatzes aus, während Mittelspannungsgeräte dank Entsalzungs- und Wasserstoffprojekten mit einer CAGR von 5,29 % wachsen.

Warum sind Frequenzumrichter in Entsalzungsanlagen unverzichtbar?

VFD-gesteuerte Pumpen optimieren Durchfluss und Druck, senken den Energieverbrauch um 20–30 % und erfüllen die Effizienzanforderungen der IEC 61800-9-2.

Was hemmt die Einführung von Antrieben im subsaharischen Afrika?

Ein fragmentiertes Servicenetz verursacht lange Ausfallzeiten bei Reparaturen und veranlasst Endanwender, Käufe trotz Energieeinsparpotenzialen aufzuschieben.

Welche politischen Trends unterstützen das Marktwachstum am stärksten?

Verbindliche IE3/IE4-Motorstandards und Lokalisierungsanreize in Saudi-Arabien, den VAE und Ägypten untermauern eine stabile, langfristige Nachfrage nach modernen Antrieben.

Seite zuletzt aktualisiert am: