Marktgröße und Marktanteil für Kreiselpumpen im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

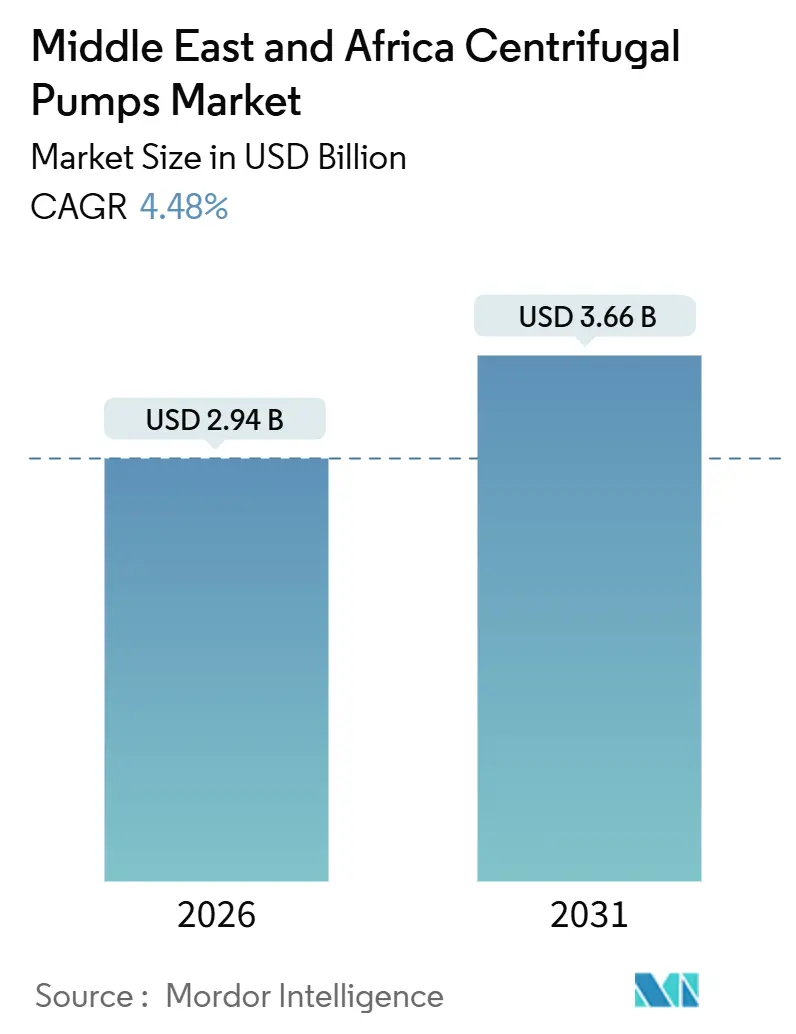

| Marktgröße (2026) | 2.94 Milliarden US-Dollar |

| Marktgröße (2031) | 3.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.48% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kreiselpumpen im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße für Kreiselpumpen im Nahen Osten und Afrika beträgt im Jahr 2026 USD 2,94 Milliarden und wird voraussichtlich bis 2031 USD 3,66 Milliarden erreichen, was einer CAGR von 4,48 % über den Prognosezeitraum entspricht. Steigende Investitionen in die Entsalzung, Ziele zur Wiederverwendung von Abwasser und Expansionen in der Mineralaufbereitung erhöhen gemeinsam die Grundnachfrage nach technisch ausgelegten Pumpen in der gesamten Region. Staatliche Lokalisierungsvorschriften in Saudi-Arabien und den Vereinigten Arabischen Emiraten verkürzen Lieferzyklen und veranlassen Käufer, Anbieter mit regionaler Montagekapazität zu bevorzugen. Nachhaltigkeitspolitiken, einschließlich Energieeffizienzanforderungen und Lebenszykluskohlenstoffprüfungen, ermutigen Betreiber zur Spezifikation von Premium-Hydraulik und drehzahlvariablen Antrieben. Gleichzeitig belasten Nickelspreisschwankungen und gefälschte Ersatzteile weiterhin Margen und Zuverlässigkeit, was Endverbraucher dazu veranlasst, Lieferanten mit robusten Qualitätssicherungsprogrammen zu bevorzugen. Diese Gegensätze zusammen begründen einen widerstandsfähigen Kreiselpumpenmarkt, der selbst bei gelegentlicher Volatilität im Rohstoffzyklus expandieren wird.

Wichtigste Erkenntnisse des Berichts

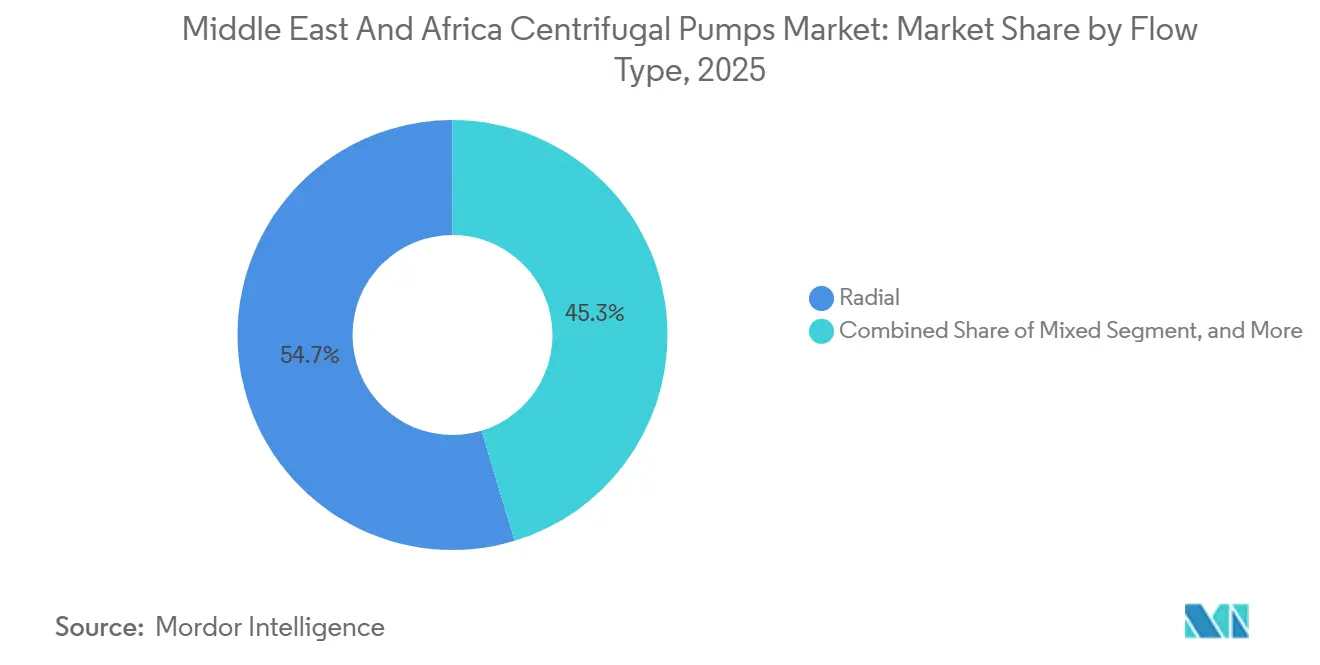

- Nach Strömungstyp hielten Radialströmungsbauarten im Jahr 2025 einen Marktanteil von 54,67 % am Kreiselpumpenmarkt im Nahen Osten und Afrika, während Mischströmungseinheiten bis 2031 mit einer CAGR von 5,07 % vorrücken.

- Nach Anzahl der Stufen beherrschten einstufige Pumpen im Jahr 2025 einen Marktanteil von 62,31 % am Kreiselpumpenmarkt im Nahen Osten und Afrika; mehrstufige Konfigurationen werden voraussichtlich bis 2031 mit einer CAGR von 4,86 % wachsen.

- Nach Endverbraucherbranche entfiel auf Öl und Gas im Jahr 2025 ein Marktanteil von 39,78 % am Kreiselpumpenmarkt im Nahen Osten und Afrika, doch Wasser- und Abwasseranwendungen expandieren den Kreiselpumpenmarkt mit einer raschen CAGR von 10,13 % bis 2031.

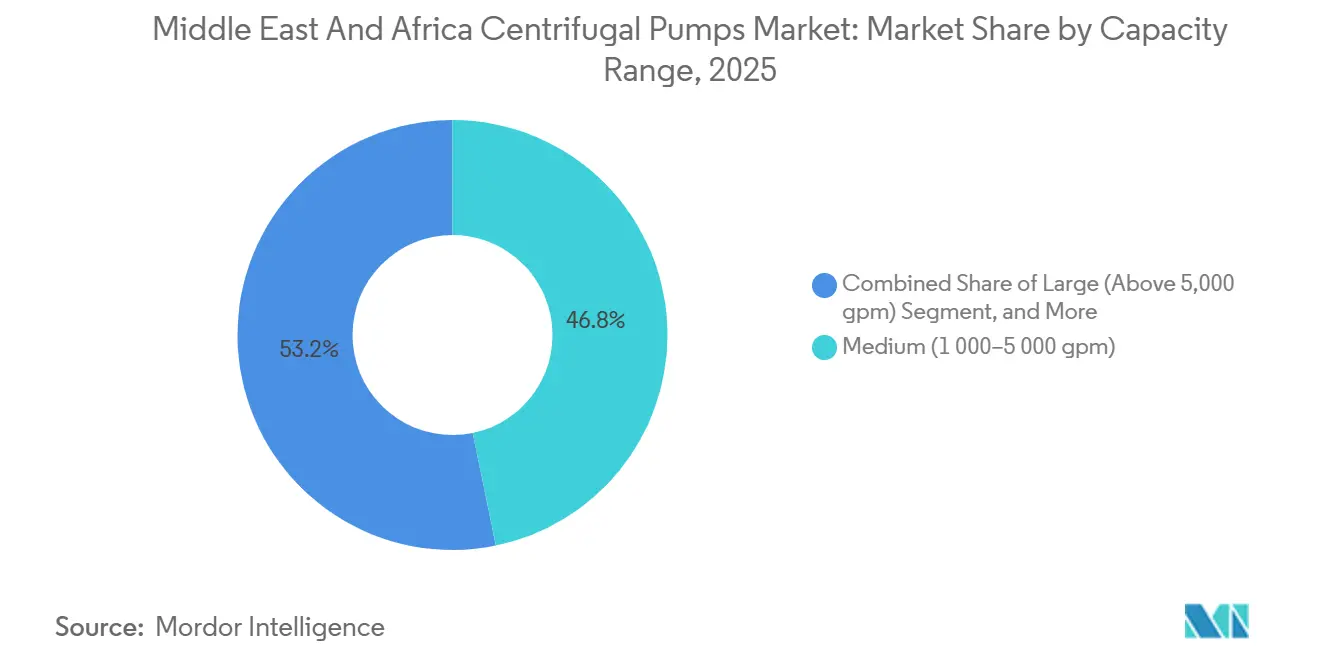

- Nach Kapazitätsbereich entfielen auf mittelgroße Einheiten im Jahr 2025 46,77 % der Installationen, während großvolumige Modelle über 5.000 gpm im Kreiselpumpenmarkt mit einer CAGR von 5,21 % zunehmen.

- Nach Material führte Edelstahl mit 47,89 % des Umsatzes im Jahr 2025, doch Bronze ist positioniert, mit einer CAGR von 5,27 % am schnellsten zu wachsen, und verändert den Kreiselpumpenmarkt in Richtung Legierungsdiversifizierung.

- Nach Geografie trug der Nahe Osten 28,16 % des Wertes im Jahr 2025 bei; Afrika schreitet mit einer gesunden CAGR von 4,82 % voran und weitet seine Rolle im Kreiselpumpenmarkt bis 2031 aus.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Kreiselpumpen im Nahen Osten und Afrika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Rapide Industrialisierung und Urbanisierungsschub | +0.9% | Kernregion Naher Osten, Ausstrahlungseffekte auf Nordafrika | Mittelfristig (2–4 Jahre) |

| Steigende Investitionen in die städtische Abwasserbehandlung | +1.1% | Saudi-Arabien, Vereinigte Arabische Emirate, Kuwait, Südafrika | Langfristig (≥ 4 Jahre) |

| Ausbau von Entsalzungsprojekten in Golfstaaten | +1.3% | Saudi-Arabien, Vereinigte Arabische Emirate, Oman, Katar | Mittelfristig (2–4 Jahre) |

| Beschleunigte Bergbauprojekte im afrikanischen Kupfergürtel | +0.7% | Demokratische Republik Kongo, Sambia, Südafrika | Langfristig (≥ 4 Jahre) |

| Staatlich geführte Kapazitätserweiterungen in Öl und Gas | +0.6% | Saudi-Arabien, Vereinigte Arabische Emirate, Irak, Oman | Kurzfristig (≤ 2 Jahre) |

| Anreize für lokale Herstellung von Pumpenkomponenten | +0.4% | Saudi-Arabien, Vereinigte Arabische Emirate | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rapide Industrialisierung und Urbanisierungsschub

Stadtbewohner machen bereits 89 % der Bevölkerung des Golfkooperationsrats aus, eine Dichte, die Kommunen zwingt, jährlich schätzungsweise 12.000–15.000 neue Einheiten für Trinkwasser-, Abwasserbehandlungs- und Brandschutzanlagen in Auftrag zu geben.[1]Abteilung für Wirtschaftliche und Soziale Angelegenheiten der Vereinten Nationen, "Weltaussichten zur Urbanisierung," un.org Megaprojekte wie NEOM in Saudi-Arabien und Ägyptens Neue Verwaltungshauptstadt integrieren hocheffiziente Kreiselpumpen mit einer Nennleistung von über 3.000 gpm in Entsalzungs- und Übertragungsschleifen. Fernwärme, Tiefkellenentwässerung und NFPA-20-konforme Brandschutzsysteme fügen weitere Nachfrageschichten hinzu. Planer spezifizieren zunehmend drehzahlvariable Antriebe und korrosionsbeständige Legierungen, um Energieverbrauch und chloridreiche Bedingungen zu bewältigen. Insgesamt verankern diese Stadtbauprogramme eine langfristige Pipeline wiederkehrender Aufträge, die den Kreiselpumpenmarkt im Nahen Osten und Afrika sowohl in der Basislastinfrastruktur als auch in Nebendienstleistungen stärken.

Steigende Investitionen in die städtische Abwasserbehandlung

Die Nationale Wassergesellschaft Saudi-Arabiens leitet USD 21 Milliarden in die Erhöhung des Abwasserdurchsatzes auf 8,2 Millionen m³/Tag bis 2030.[2]Nationale Wassergesellschaft, "Strategischer Plan zur Abwasserausweitung," nwc.com.sa Kuwaits USD-2,4-Milliarden-Aufrüstung in Sulaibiya und Südafrikas ZAR-3,2-Milliarden-Sanierungen in Gauteng unterstreichen eine regionweite Verlagerung hin zu höheren Behandlungsstandards. Projekte bevorzugen nun Membranbioreaktor- oder Umkehrosmose-Polierung, die beide Niederimpuls-, abrasionsbeständige Kreiselpumpen mit benetzten Teilen aus Edelstahl oder Duplexstahl erfordern. Frequenzumrichter sind Standard und senken den Energieverbrauch um 20 %–30 %, während sie die ISO-50001-Anforderungen erfüllen. Da Versorgungsunternehmen 70-%-Wasserwiederverwendungsziele anstreben, gewinnt der Kreiselpumpenmarkt im Nahen Osten und Afrika Zugang zu langfristigen Betriebs- und Wartungsverträgen, was den lebenslangen Umsatz pro Installation erhöht.

Ausbau von Entsalzungsprojekten in Golfstaaten

Die Vereinigten Arabischen Emirate brachten 2024 eine Umkehrosmosekapazität von 909 Millionen IGD in Betrieb, angeführt von der Anlage Taweelah mit 200 Millionen GPD, die allein mehr als 150 Hochdruck-Mehrstufenpumpen beherbergt. Saudi-Arabiens USD-1,8-Milliarden-Projekt Yanbu-4 und Omans Salalah-Projekte spiegeln sich gegenseitig in ihrem Ausmaß wider, wobei beide Effizienzen über 82 % und Lebenszykluskohlenstoffangaben verlangen. Anbieter, die Bronze- oder Duplex-Alternativen mit verbesserter Kavitationsbeständigkeit anbieten, haben größere Auftragsbücher gesichert. Energierückgewinnungsgeräte in Verbindung mit präziser Hydraulik drängen Käufer zu Premium-Laufradprofilen und engeren Fertigungstoleranzen, was den Einheitswert vervielfacht. Die Entsalzung ist daher der einzige stärkste strukturelle Treiber des Kreiselpumpenmarktes bis zur Mitte des Jahrzehnts.

Beschleunigte Bergbauprojekte im afrikanischen Kupfergürtel

Ivanhoe Mines, Barrick Gold und Anglo American haben gemeinsam Milliarden von Dollar investiert, um den Konzentratordurchsatz in der Demokratischen Republik Kongo, Sambia und Südafrika zu erweitern, und erschließen damit zwischen 2024 und 2028 Nachfrage für mehr als 100 zusätzliche Hochdruckschlammkreiselpumpen.[3]Ivanhoe Mines, "Kamoa-Kakula Phase-3-Erweiterung," ivanhoemines.com Gehäuse aus Hartguss und mit Elastomer ausgekleidete Gehäuse sind erforderlich, um Siliziumdioxidanteile von mehr als 15 Gewichtsprozent zu widerstehen, was die durchschnittlichen Verkaufspreise in die Höhe treibt. Entwässerungstiefen von mehr als 400 m erfordern mehrstufige vertikale Turbinenbaumodelle mit Bronzeschalen, um Kavitation während der Wiederanlaufzyklen zu mindern. Da Kupfer über USD 9.000/t gehandelt wird, bleiben Beschaffungsbudgets gesund und sichern einen stetigen Zustrom in den Kreiselpumpenmarkt im Nahen Osten und Afrika, der ihn gegen zyklische Schwäche andernorts abpuffert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Kavitation und Ansaugversagen bei Tiefbrunneninstallationen | -0.5% | Saudi-Arabien, Vereinigte Arabische Emirate, Oman (Tiefgrundwasserzonen) | Kurzfristig (≤ 2 Jahre) |

| Chemische Kompatibilitätsbeschränkungen mit Sauergas-Rohölen | -0.4% | Irak, Oman, Saudi-Arabien (Sauergas-Felder) | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Edelstahl- und Legierungseingangsmaterialien | -0.3% | Global, akut in importabhängigen Märkten | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Lieferkette für gefälschte Ersatzteile | -0.2% | Afrika, Sekundärmärkte im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kavitation und Ansaugversagen bei Tiefbrunneninstallationen

Statische Förderhöhen über 300 m in Saudi-Arabiens fossilen Grundwasserzonen erzeugen niedrigen Saugdruck, der Dampfblasen auslöst, die Laufräder erodieren und die Effizienz innerhalb eines halben Jahres um bis zu 25 % verringern. Ähnliche Probleme in den Al-Ain-Brunnen der Vereinigten Arabischen Emirate erforderten Nachrüstungen mit Frequenzumrichtern und Vakuumansaugsystemen zu zusätzlichen Kosten von USD 8.000–12.000 pro Standort. Horizontale Brandwasserpumpen verfehlen auch Anlaufziele, wenn Luftblasen in Ansaugleitungen verbleiben und die NFPA-Konformität gefährden. Obwohl selbstansaugende Bauformen und Zustandsüberwachung die Ausfallraten halbieren können, verlangsamt der zusätzliche Kapitalaufwand die Übernahme bei budgetbeschränkten Betreibern und verwässert den Schwung des Kreiselpumpenmarktes im Nahen Osten und Afrika.

Chemische Kompatibilitätsbeschränkungen mit Sauergas-Rohölen

Schwefelwasserstoffgehalte von über 3.000 ppm in den Superriesenfeldern des Iraks zersetzen Gehäuse aus Kohlenstoffstahl innerhalb von 18 Monaten, während selbst 316L-Edelstahlwellen unter Sulfidspannungen verspröden. Saudi Aramco besteht nun auf Duplex- oder Nickel-Basislegierungen für alle benetzten Teile in Jafurah, was die Einheitspreise um bis zu 60 % anhebt. Die Nachrüstung von Inconel-625-Auflagen im Khazzan-Feld Omans verdoppelte die Revisionsintervalle, fügte jedoch USD 25.000 pro Pumpe hinzu. Die daraus resultierende Kostensteigerung schränkt Budgets für zusätzliche Ausrüstung ein und begrenzt die Expansion des Kreiselpumpenmarktes in Sauergas-Servicebereichen, bis Legierungspreise nachlassen oder alternative Metallurgie entsteht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Strömungstyp: Mischströmungsbauformen überbrücken Volumen und Förderhöhe

Radialströmungspumpen beherrschten 2025 mit 54,67 % den Kreiselpumpenmarkt im Nahen Osten und Afrika, dank solider Zugkraft in kommunalen Netzen und HVAC-Kühlkreisläufen, wo Förderhöhen selten 150 ft übersteigen. Ihre unkomplizierte Hydraulik, breite Lieferantenbasis und Kompatibilität mit drehzahlvariablen Antrieben stärken den Beschaffungskomfort. Mischströmungskonfigurationen verzeichnen jedoch bis 2031 eine CAGR von 5,07 %, da Bergbauunternehmen Schlammkreisläufe mit Hybridlaufrädern nachrüsten, die 20 %–30 % Feststoffe ohne Effizienzverlust tolerieren. Die Kamoa-Kakula-Erweiterung in der Demokratischen Republik Kongo ist typisch für diese Verlagerung und spezifiziert Dutzende von Mischströmungseinheiten für den Tailings-Abfluss.

Der niedrigere Mindest-Zulaufdruckbedarf der Bauform reduziert die Ausgrabungstiefe bei Neubauten von Pumpenstationen, ein entscheidender Vorteil in Afrikas flachen Grundwassertafeln. Die Veröffentlichung eines halboffenen Laufrads durch Flowserve im Jahr 2024 verlängert die Wartungsintervalle weiter auf sechs Monate. Radialpumpen behalten ihre Dominanz bei der Hochdruckentsalzung und erreichen Effizienzen über 80 % bei 1.000 psi, während Axialströmungseinheiten weiterhin Hochwasserschutzprojekte im Nildelta Ägyptens und der Dattelpalmen-Bewässerung Saudi-Arabiens bedienen, wo Durchflüsse 50.000 gpm übersteigen. Insgesamt tragen diese Muster einen ausgewogenen, aber sich entwickelnden Kreiselpumpenmarkt im Nahen Osten und Afrika, in dem die Mischströmungstechnologie eine wachsende, hochmargige Nische erschließt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anzahl der Stufen: Mehrstufige Einheiten steigen mit dem Druckbedarf

Einstufige Bauformen machten 2025 mit 62,31 % den Kreiselpumpenmarkt aus, da ihre Einfachheit die Mehrheit der Gebäudedienstleistungs- und kommunalen Wasseranwendungen erfüllt. Mehrstufige Modelle schreiten jedoch mit einer CAGR von 4,86 % voran, angetrieben durch Saudi-Arabiens Jafurah-Feld, wo 18-stufige Tonnenpumpen 8.000-psi-Wasser-Wechsel-Gas-Injektion liefern. Die sechs- bis achtstufigen Pumpen der Entsalzung, die Membranen bei 1.200 psi speisen, stellen einen weiteren Wachstumskanal dar.

Sulzers HiFlux-Diffusor reduzierte die Stufenverluste um 12 % und bietet eine Amortisationszeit von weniger als zwei Jahren für Dauerbetriebsinstallationen. Die rotordynamische Komplexität von mehr als 10 Stufen zwingt OEMs jedoch dazu, Finite-Elemente-Validierung und Feldauswuchten anzubieten. Einstufige Pumpen dominieren weiterhin NFPA-20-Brandschutzsysteme, aber steigende Wolkenkratzer-Höhen könnten Präferenzen zugunsten zweistufiger Spiralgehäusepumpen verschieben, die bei 150 % der Nennkapazität Förderhöhen aufrechterhalten. Vorerst balanciert der Kreiselpumpenmarkt im Nahen Osten und Afrika reife einstufige Volumina mit hochwertigem Wachstum im mehrstufigen Bereich.

Nach Endverbraucherbranche: Das Wassersegment drängt nach vorne

Öl und Gas behielt 2025 einen Anteil von 39,78 %, aufgrund hochwertiger vorgelagerter Projekte, die Pumpen, Kompressoren und Separatoren bündeln. Dennoch wächst das Wasser- und Abwassersegment mit einer auffälligen CAGR von 10,13 %, gestützt durch die 70-%-Wiederverwendungsziele der Golfstaaten und mehr als 5 Millionen m³/Tag Entsalzungskapazität im Bau. Kommunale Versorgungsunternehmen vergeben mehrjährige Serviceverträge, die Aftermarket-Umsätze sichern und die Lebenszykluskosten um 20 % senken.

Bergbau ist die nächste Wachstumsnische, wobei Kupfergürtel abrasionsbeständige Schlammkreiselpumpen verlangen. Gleichzeitig übernehmen Lebensmittel- und Getränkeeinrichtungen, wie Coca-Cola Beverages Africas neue Anlage in Namibia, Hygienepumpen, die 20 %–30 % Aufschläge erzielen. Pharmazeutische und Stromerzeugungsanwendungen fügen Spezialanwendungen hinzu, die FDA-konforme Elastomere und Hochtemperaturmetallurgie erfordern. Obwohl die Bauentwässerung zyklische Spitzen bringt, die auf Megaprojektzeitpläne abgestimmt sind, führt sie auch Vermietungserlösmodelle ein und erweitert die Servicedimension des Kreiselpumpenmarktes im Nahen Osten und Afrika.

Nach Kapazitätsbereich: Megaprojekte bevorzugen großvolumige Einheiten

Mittelgroße Kreiselpumpen zwischen 1.000 und 5.000 gpm deckten 2025 46,77 % der Installationen ab, dank standardisierter Motorgrößen und handhabbarer Tiefbauarbeiten. Größere Modelle über 5.000 gpm wachsen mit einer CAGR von 5,21 %, angetrieben durch die 10.000-gpm-Meerwasseransaugungen der Taweelah-Anlage der Vereinigten Arabischen Emirate und Sambias saisonale Bergwerksentwässerung in der Regenzeit. Skid-montierte Pakete im Bereich von 1.000–2.000 gpm verkürzen die Inbetriebnahmezeit von acht auf drei Wochen, was periurbane Schnellprojekte anspricht.

Klein- und Mikropumpen füllen Präzisionsrollen in Laboren und Sanitärkreisläufen aus und profitieren von Permanentmagnetmotoren, die den Stromverbrauch um 30 %–40 % senken. Bei großvolumigen Pumpen werden Schwingungsisolierung und computergestützte Modellierung entscheidend, um innerhalb der ISO-10816-Grenzen zu bleiben. Xylems Übernahme von Evoqua stärkte seine Präsenz in diesem hochdurchsatzintensiven Segment und positioniert das Unternehmen, um größere Anteile am Kreiselpumpenmarkt im Nahen Osten und Afrika zu gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Bronze gewinnt in korrosiven Anwendungen wieder an Beliebtheit

Edelstahl behielt 2025 einen Anteil von 47,89 %, da er Lebensmittel-, Pharma- und Entsalzungsstandards erfüllt und zuverlässige Chlorid-Spannungsrissbeständigkeit bietet. Bronze ist jedoch auf dem schnellsten Aufstieg positioniert, mit einer CAGR von 5,27 %, unterstützt durch Daten, die zeigen, dass Aluminiumbronze-Legierungen die Revisionsintervalle bei nachgerüsteten Entsalzungsanlagen um 30 % verlängern. Das Salalah-Projekt 2024 bestätigte diese Gewinne durch Verlängerung der Betriebsdauer von 18 auf 30 Monate bei einem 25 % höheren Kaufpreis.

Nickelvolatilität zwischen USD 16.000/t und USD 20.000/t komprimierte die Margen der Edelstahllieferanten um 200–300 Basispunkte und veranlasste Käufer, wo möglich Duplex oder Bronze zu bevorzugen.

Geografische Analyse

Der Nahe Osten erwirtschaftete 2025 28,16 % des Umsatzes, verankert durch Saudi-Arabiens USD-1,2-Billionen-Portfolio des öffentlichen Investitionsfonds und den industriellen Diversifizierungsfahrplan der Vereinigten Arabischen Emirate. Lokalisierungsinitiativen wie Saudi T'AZEEZ und UAE NUSANED drängten OEMs dazu, Montagezentren in Riad und Dubai einzurichten, was die Lieferzeiten von 16 auf 8 Wochen verkürzte und die Widerstandsfähigkeit des regionalen Kreiselpumpenmarktes stärkte.

Afrika, das mit einer CAGR von 4,82 % voranschreitet, wird durch Kupfergürtelerweiterungen angetrieben, bei denen Ivanhoe Mines plant, die Produktion bis 2028 zu verdoppeln, was Hochdruckschlammkreiselpumpen in neuen Konzentratoranlagen erfordert. Südafrikas Rand Water reservierte ZAR 3,2 Milliarden für Pumpenstationsrenovierungen, modernisierte sein Gauteng-Netz und sicherte Aftermarket-Erlösströme. Ägyptens Wirtschaftszone Sueskanal zog 2024 USD 2,1 Milliarden an ausländischen Direktinvestitionen an, wobei mehrere Pumpenhersteller nach Montagstandorten Ausschau halten, die das Zollrisiko absichern.

Regionsspezifische Nischen, wie der Sauergas-Betrieb in Iraks Rumaila-Feld und Kenias geothermische Ausbauten, treiben die Nachfrage nach hochlegierten Hochtemperaturvarianten an. Lokale Beschaffungsregeln, einschließlich Südafrikas 70-%-Schwelle der Mining Charter, zwingen OEMs, Gussteile und maschinelle Bearbeitung lokal zu beschaffen, was den inländischen Mehrwert des Kreiselpumpenmarktes im Nahen Osten und Afrika im Laufe der Zeit erhöht. Diese landesweiten Initiativen kalibrieren die Lieferketten stetig in Richtung einer hybriden globalen und regionalen Struktur um.

Wettbewerbslandschaft

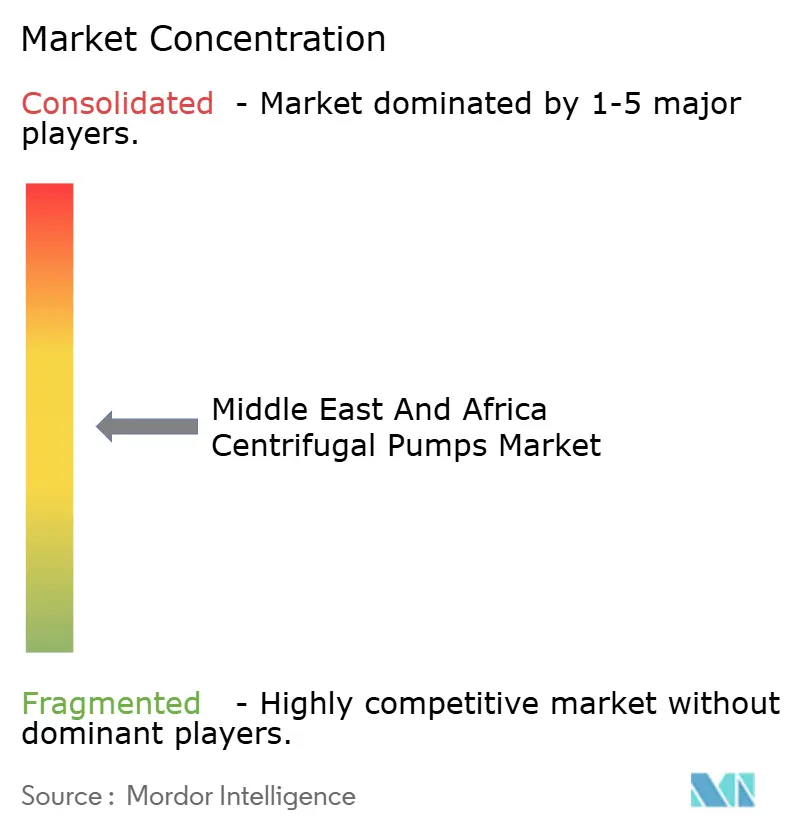

Der Kreiselpumpenmarkt im Nahen Osten und Afrika zeigt eine moderate Konzentration. Globale OEMs wie Flowserve, KSB, Sulzer und Grundfos nutzen jahrzehntelange Lieferantenakkreditierungen bei Saudi Aramco, ADNOC und Versorgungsunternehmen, die strenge API-610- und ISO-9001-Benchmarks vorschreiben. Flowserves Lieferung von 400 Pumpen für das Jafurah-Projekt veranschaulicht die Beständigkeit solcher Qualifikationen. Lokalisierungsanreize wie iktva drängen multinationale Unternehmen dazu, regionalen Fußabdrücke zu vertiefen, während mittelständische Akteure, die in Montageanlagen investieren können, Ausschreibungsvorteile gewinnen.

Chinesische Herausforderer Sanlian Pump und Leo Group unterbieten Preise um 30 %–40 % und haben in Afrikas kommunalen Ausschreibungen bis zu 15 % Anteil gewonnen, doch kürzere mittlere Ausfallzeiten und spärliche Servicenetzwerke dämpfen eine breitere Übernahme. Technologie entwickelt sich zu einem Keil: Das IoT-fähige Portfolio von Grundfos reduziert Ausfallzeiten um 25 % und erzielt Aufschläge von 10 %–15 %, während die Amortisation innerhalb von 2 Jahren sichergestellt wird. Qualitätslücken bestehen; Prüfungen zeigen, dass 20 %–25 % der installierten Einheiten keine rückverfolgbaren Werksatteste besitzen, was Garantie- und Versicherungsabdeckung erschwert.

Strategische Konsolidierung verändert das Feld. Xylems USD-7,5-Milliarden-Übernahme von Evoqua erweiterte seine Reichweite in der Abwasserbehandlung, während Pentairs parallele Bewegung Expertise in der Prozesswasserbehandlung konsolidierte. Emersons USD-100-Millionen-SPARK-Werk in Saudi-Arabien signalisiert weitere Lokalisierung unter Automationsriesen. Insgesamt hängt der Wettbewerb von einer Kombination aus lokalisierter Fertigung, digitaler Differenzierung und Lebenszyklus-Servicekapazität ab.

Marktführer der Kreiselpumpenbranche im Nahen Osten und Afrika

Baker Hughes Company

Flowserve Corporation

Schlumberger Limited

The Weir Group plc

Xylem Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: KSB Middle East erhielt die UL-Sicherheitszertifizierung für seine Etanorm-Pumpenbaureihe, was golfweite Brandschutzchancen eröffnet und den adressierbaren Markt schätzungsweise um 8 % vergrößert.

- April 2025: Rand Water wies in seinem Kapitalbudget 2025 ZAR 3,2 Milliarden (USD 170 Millionen) für Pumpenstationsrenovierungen und Neuinstallationen in der Provinz Gauteng zu, um Wasserverluste ohne Umsatz einzudämmen.

- März 2025: Grundfos verzeichnete im Nahen Osten zweistelliges Umsatzwachstum, angetrieben durch mehrstufige Tauchpumpenaufträge für ländliche Wasserprogramme Saudi-Arabiens und die Übernahme digitaler Pumpen in Smart-City-Projekten der Vereinigten Arabischen Emirate.

- Januar 2025: KSB lieferte 85 Pumpen für die Modernisierung der Abwasseranlage in Alexandria, Ägypten, und integrierte Frequenzumrichter, die den Energieverbrauch um 25 % senken und die ISO-50001-Anforderungen erfüllen.

Berichtsumfang des Marktes für Kreiselpumpen im Nahen Osten und Afrika

Der Bericht über den Markt für Kreiselpumpen im Nahen Osten und Afrika ist segmentiert nach Strömungstyp (Axial, Radial, Gemischt), Anzahl der Stufen (Einstufig und Mehrstufig), Endverbraucherbranche (Öl und Gas, Lebensmittel und Getränke, Wasser und Abwasser, Pharmazeutisch, Energie, Bau, Metall und Bergbau, Andere Endverbraucherbranchen), Kapazitätsbereich (Mikro (unter 500 gpm), Klein (500–1.000 gpm), Mittel (1.000–5.000 gpm), Groß (über 5.000 gpm)), Material (Grauguss, Edelstahl, Bronze, Andere Materialien) und Geografie (Naher Osten und Afrika). Die Marktprognosen werden in Werten (USD) angegeben.

| Axial |

| Radial |

| Gemischt |

| Einstufig |

| Mehrstufig |

| Öl und Gas |

| Lebensmittel und Getränke |

| Wasser und Abwasser |

| Pharmazeutisch |

| Energie |

| Bau |

| Metall und Bergbau |

| Andere Endverbraucherbranchen |

| Mikro (unter 500 gpm) |

| Klein (500–1.000 gpm) |

| Mittel (1.000–5.000 gpm) |

| Groß (über 5.000 gpm) |

| Grauguss |

| Edelstahl |

| Bronze |

| Andere Materialien |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Rest Afrikas |

| Nach Strömungstyp | Axial | |

| Radial | ||

| Gemischt | ||

| Nach Anzahl der Stufen | Einstufig | |

| Mehrstufig | ||

| Nach Endverbraucherbranche | Öl und Gas | |

| Lebensmittel und Getränke | ||

| Wasser und Abwasser | ||

| Pharmazeutisch | ||

| Energie | ||

| Bau | ||

| Metall und Bergbau | ||

| Andere Endverbraucherbranchen | ||

| Nach Kapazitätsbereich | Mikro (unter 500 gpm) | |

| Klein (500–1.000 gpm) | ||

| Mittel (1.000–5.000 gpm) | ||

| Groß (über 5.000 gpm) | ||

| Nach Material | Grauguss | |

| Edelstahl | ||

| Bronze | ||

| Andere Materialien | ||

| Nach Geografie | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Rest Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert hat der Kreiselpumpenmarkt im Nahen Osten und Afrika bis 2031?

Der Markt wird voraussichtlich bis 2031 USD 3,66 Milliarden erreichen, was einer CAGR von 4,48 % von 2026 bis 2031 entspricht.

Welches Endverbrauchersegment wächst bis 2031 am schnellsten?

Wasser- und Abwasseranwendungen expandieren mit einer jährlichen Rate von 10,13 %, da Golfstaaten 70-%-Wiederverwendungsziele anstreben.

Warum gewinnen Bronzelegierungen in Entsalzungsanlagen an Bedeutung?

Aluminiumbronze zeigt überlegene Kavitationsbeständigkeit und verlängert Revisionsintervalle um etwa 30 %, was die Lebenszykluskosten trotz höherer Anschaffungspreise senkt.

Wie beeinflussen Lokalisierungsvorschriften die Pumpenbeschaffung im Golf?

Programme wie Saudi T'AZEEZ und UAE NUSANED geben Anbietern, die Pumpen lokal montieren, Ausschreibungsvorteile, verkürzen Lieferzeiten und erhöhen den inländischen Mehrwert.

Welche Technologietrends verbessern die Pumpenzuverlässigkeit?

IoT-Sensoren, Cloud-basierte Analytik und drehzahlvariable Antriebe reduzieren ungeplante Ausfallzeiten gemeinsam um etwa 25 % und verbessern die Energieeffizienz.

Welcher Kapazitätsbereich verzeichnet das höchste Wachstum?

Großvolumige Einheiten über 5.000 gpm wachsen mit einer CAGR von 5,21 %, angetrieben durch Mega-Entsalzungs- und Tiefbergbaunachfrage.

Seite zuletzt aktualisiert am: