Marktgröße und Marktanteil der Düngemittel im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

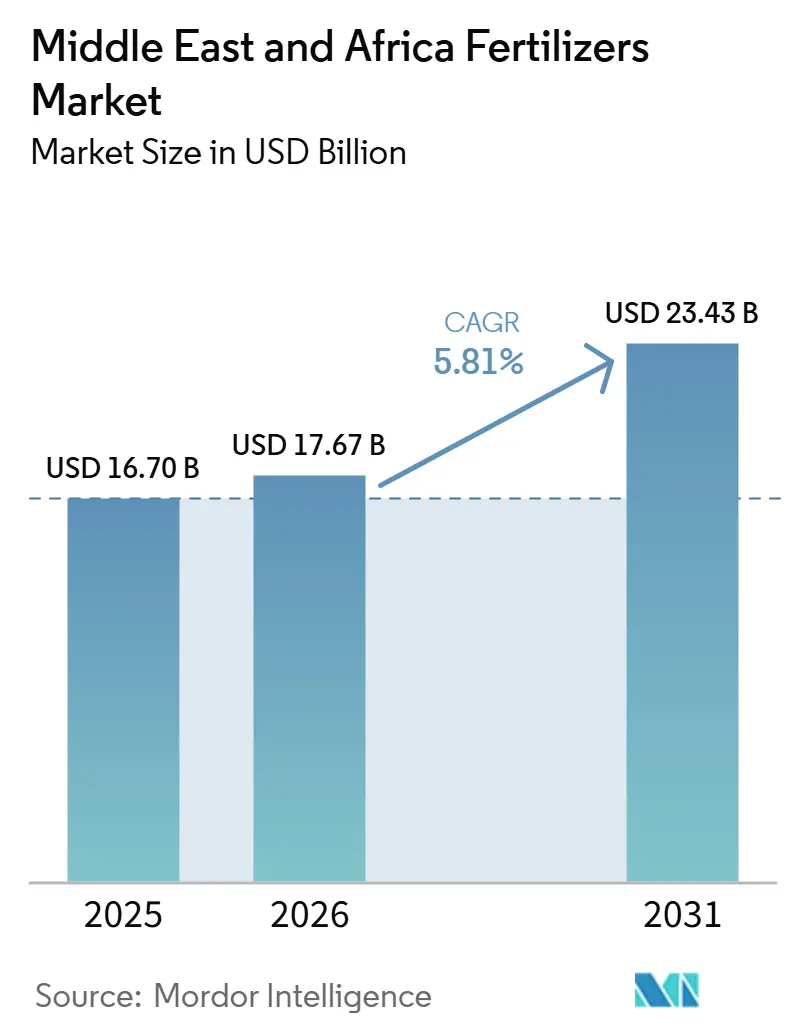

| Marktgröße im Basisjahr (2025) | 16.70 Milliarden US-Dollar |

| Marktgröße (2026) | 17.67 Milliarden US-Dollar |

| Marktgröße (2031) | 23.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.81% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Düngemittelmarkts im Nahen Osten und Afrika von Mordor Intelligence

Der Naher Osten und Afrika Düngemittelmarkt wurde im Jahr 2025 auf einen Wert von 16,70 Milliarden USD geschätzt und soll von 17,67 Milliarden USD im Jahr 2026 auf 23,43 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,81% während des Prognosezeitraums (2026-2031). Robuste staatliche Subventionsprogramme, der Ausbau der inländischen Produktionskapazitäten und stark steigende Investitionen in die Bewässerungsinfrastruktur bilden das Fundament dieses Wachstumspfades. Stärkere Mandate zur Ernährungssicherheit treiben Importsubstitutionsprojekte voran, während Wasserknappheit den Wandel hin zu Spezialprodukten beschleunigt, die die Nährstoffnutzungseffizienz verbessern. Die Neuausrichtung der Lieferkette, einschließlich neuer Hafenkorridore und lokaler Mischstandorte, verkürzt die Lieferzeiten und fördert Just-in-time-Vertriebsmodelle. Gleichzeitig zwingen Frachtratenvolatilität und Schwankungen der Erdgaspreise die Produzenten dazu, das Energierisiko durch integrierte Ammoniakanlangen abzusichern, die an subventionierte Rohstoffe gekoppelt sind.

Wichtigste Erkenntnisse des Berichts

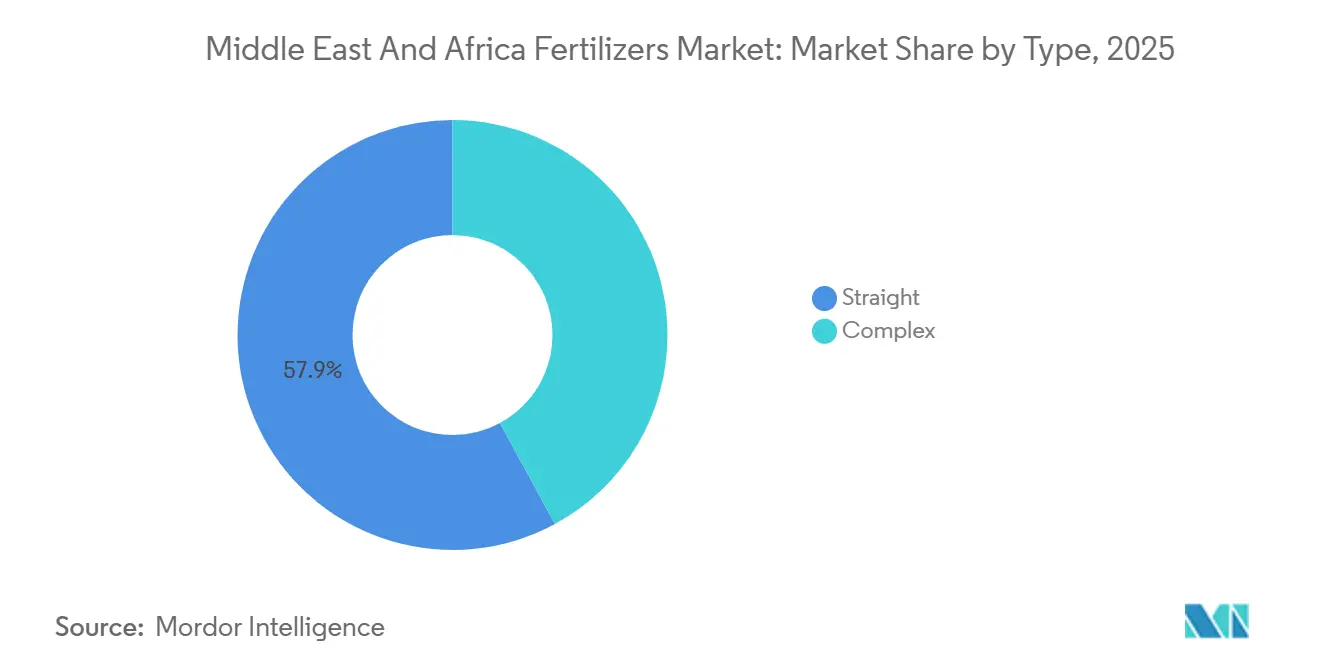

- Nach Typ entfielen auf Einnährstoffdünger im Jahr 2025 mit 57,9% der größte Marktanteil am Naher Osten und Afrika Düngemittelmarkt, während Mehrnährstoffdünger das am schnellsten wachsende Segment darstellen und von 2026 bis 2031 eine CAGR von 7,2% verzeichnen sollen.

- Nach Form hielten konventionelle Düngemittel im Jahr 2025 mit 83,5% den größten Marktanteil, während Spezialdünger bis 2031 die höchste Wachstumsrate mit einer CAGR von 9,3% verzeichnen sollen.

- Nach Anwendungsart entfiel auf die Bodenapplikation im Jahr 2025 mit 69,7% der größte Anteil, während die Fertiigation das am schnellsten wachsende Segment darstellt und von 2026 bis 2031 eine CAGR von 8,8% verzeichnen soll.

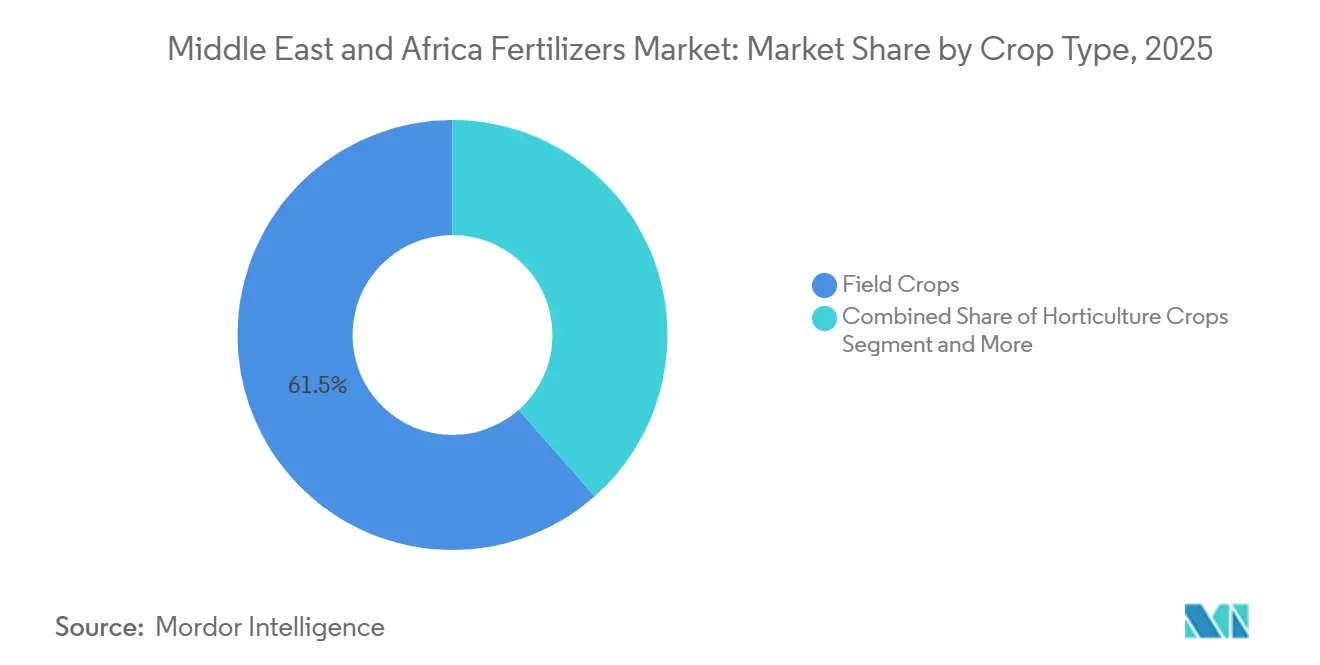

- Nach Kulturpflanzenart erfassten Feldfrüchte im Jahr 2025 mit einem Anteil von 61,5% die größte Marktgröße im Naher Osten und Afrika Düngemittelmarkt, während Gartenbaukulturen bis 2031 mit der schnellsten CAGR von 7,9% wachsen sollen.

- Nach Geografie entfiel auf Saudi-Arabien im Jahr 2025 mit 30,0% der größte Anteil am Naher Osten und Afrika Düngemittelmarkt, während Nigeria als der am schnellsten wachsende regionale Markt prognostiziert wird und von 2026 bis 2031 eine CAGR von 7,2% verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Düngemittelmarkts im Nahen Osten und Afrika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende regionale Initiativen zur Ernährungssicherheit | +0.9% | Kernregion Naher Osten und Afrika mit Ausstrahlungseffekten auf Nordafrika | Mittelfristig (2-4 Jahre) |

| Ausbau staatlicher Düngemittelsubventionsprogramme | +0.7% | Saudi-Arabien, Ägypten, Nigeria, mit Ausweitung auf weitere Märkte | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verbreitung von Spezial- und Langzeitdüngemitteln | +0.6% | Golfkooperationsrat, mit Ausweitung auf Nord- und Ostafrika | Langfristig (≥ 4 Jahre) |

| Steigende Investitionen in moderne Bewässerungssysteme | +0.5% | Erste Gewinne in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Südafrika | Mittelfristig (2-4 Jahre) |

| Wandel hin zu schwefelangereicherten Mischungen für Ölsaaten-Fruchtfolgen | +0.4% | Sudan und Äthiopien, mit Ausweitung nach Westafrika | Mittelfristig (2-4 Jahre) |

| Wachsende Nutzung von entsalztem Wasser, die die Nachfrage nach Mikronährstoffen antreibt | +0.3% | Golfkooperationsrat und küstennahes Nordafrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende regionale Initiativen zur Ernährungssicherheit

Die Regierungen des Nahen Ostens und Afrikas verknüpfen die Selbstversorgung mit Düngemitteln direkt mit der Ernährungssouveränität. Saudi-Arabien stellte 2024 1,2 Milliarden USD für Importsubstitutionsprojekte bereit, die auf integrierte Ammoniak- und Harnstoffkomplexe abzielen, um die externe Abhängigkeit zu verringern[1]Quelle: Staatlicher Informationsdienst, „Modernisierung der Bewässerung im Rahmen der Nationalen Wasserstrategie”, sis.gov.eg. Nigerias Präsidiale Düngemittelinitiative setzte sich das Ziel, die Düngemittelimporte bis 2027 um 50 % zu reduzieren, indem neue Kapazitäten bei Dangote-Anlagen genutzt werden. Äthiopien schloss eine Partnerschaft mit einem privaten Investor zum Bau einer Harnstoffanlage im Wert von 2,5 Milliarden USD, die inländische Gasreserven nutzen und innerhalb von 40 Monaten eine jährliche Kapazität von 3 Millionen Metrischen Tonnen in Betrieb nehmen soll. Subsahara-Afrika importiert derzeit rund 80 % seiner Düngemittel, sodass jede neue Anlage ein positives Signal an Kreditgeber und multinationale Ausrüstungslieferanten sendet. Diese Projekte katalysieren auch Begleitinvestitionen in Gaspipelines, Eisenbahnanschlüsse und Schüttgutterminals, die die regionale Lieferkette miteinander verknüpfen.

Ausbau staatlicher Düngemittelsubventionsprogramme

Nationale Staatskassen betrachten Subventionen als schnell wirkendes Instrument zur Stabilisierung der Betriebsmittelkosten und der ländlichen Einkommen. Ägypten erhöhte seinen Subventionspool 2024 um 35 % und senkte die Harnstoffpreise für Landwirte auf 180 USD pro Metrische Tonne gegenüber internationalen Notierungen von über 350 USD pro Metrische Tonne. Kenias Programm erreichte 1,2 Millionen Kleinbauern und senkte die Betriebsmittelkosten durch mobile Gutscheine, die Bodentest-Verschreibungen mit verifizierten Händlerstandorten verknüpfen, um bis zu 50 %. Nigeria verteilte 2024 12 Millionen Säcke subventionierter NPK-Mischungen und kombinierte die Einführung mit E-Wallet-Zahlungen, die Leckageverluste eindämmen. Saudi-Arabien übernimmt 75 % der Landekosten für Mikronährstoffpakete für Dattelpalmenanbauer, was einen Anstieg der Präzisionsernährungsanwendung auf ariden Flächen auslöst. Vorhersehbare Abnahmemengen ermöglichen es Mischern, Rohstoffverträge abzuschließen und Lagerumschläge im Voraus zu planen.

Zunehmende Verbreitung von Spezial- und Langzeitdüngemitteln

Wasserknappheit zwingt Anbauer dazu, aus jedem Tropfen mehr Ertrag herauszuholen. Gewächshausbetreiber in den Vereinigten Arabischen Emiraten steigerten den Einsatz von Düngemitteln mit kontrollierter Freisetzung 2024 um 45 % und reduzierten den Wasserbedarf um bis zu 40 % ohne Ertragsverluste[2]Quelle: Weltbank, „Die sich vertiefende Schifffahrtskrise im Roten Meer”, worldbank.org. Marokkos OCP investiert 3,2 Milliarden USD in hybride Knotenpunkte, die erneuerbare Energie und Industrie-5.0-Automatisierung integrieren, um bis 2028 neun Millionen Metrische Tonnen Spezialsorten zu liefern. Saudi-Megaprojekte wie NEOM gestalten Anbausysteme rund um Langzeitgranulate und erzielen Nährstoffnutzungseffizienzen von über 85 % gegenüber regionalen Normen von rund 50 %. Premium-Produktlinien erzielen Preisaufschläge von 20-30 %, bleiben jedoch kosteneffektiv, wenn Wassereinsparungen und Qualitätsprämien eingerechnet werden.

Steigende Investitionen in moderne Bewässerungssysteme

Tropf- und Kreisberegnungsumstellungen skalieren schnell. Saudi-Arabien stellte bis 2030 20 Milliarden USD für Bewässerungsaufrüstungen bereit und wandelte 2024 mehr als 200.000 Hektar in fertigationsbereite Flächen um[3]Quelle: Staatlicher Informationsdienst, „Effizienzvereinbarungen für Abu Qir Düngemittel”, sis.gov.eg. Ägyptens intelligente Bewässerungszone fügte 50.000 Hektar hinzu, die mit Sensoren ausgestattet sind, welche die Applikationspräzision um 60 % erhöhen. Äthiopien erwartet die Bewässerung von 1,5 Millionen Hektar nach Fertigstellung seines Hauptstaudamms, was die Nachfrage nach wasserlöslichen Düngemitteln für Jungböden ankurbelt. Marokkos bankfinanziertes lokalisiertes Bewässerungsprogramm wandelte 2024 300.000 Hektar um und steigerte die Düngemitteleffizienz um 40 %. Diese Verschiebungen begünstigen vollständig lösliche Produkte und lösen neue Servicemodelle aus, bei denen Händler Software, lösliche Nährstoffe und agronomische Unterstützung bündeln.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile, an Erdgas gekoppelte Ammoniakpreise | -1.4% | Global, akut für importabhängige afrikanische Märkte | Kurzfristig (≤ 2 Jahre) |

| Anhaltende logistische Engpässe an wichtigen Häfen im Roten Meer | -0.6% | Kernhandelsrouten im Nahen Osten und Afrika, stark in Ostafrika | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Widerstand gegen Cadmiumgehalte in importierten Phosphaten | -0.4% | Marokko und Tunesien exportieren nach Ägypten und Südafrika | Mittelfristig (2-4 Jahre) |

| Wachsende Präferenz der Landwirte für biologische Mittel bei hochwertigen Kulturen | -0.3% | Hochwertige Gartenbaugebiete in Südafrika, Marokko und der Türkei | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile, an Erdgas gekoppelte Ammoniakpreise

Energie macht rund drei Viertel der Ammoniakproduktionskosten aus, sodass Schwankungen bei den Gaspreisen direkt auf die Harnstoffnotierungen durchschlagen. Die Europäische Union schloss auf dem Höhepunkt des Gaspreissprungs 2022 bis zu 70 % ihrer Kapazitäten, was afrikanische Käufer zwang, Frachtaufschläge und längere Vorlaufzeiten zu absorbieren. Kenia erlebte Einzelhandelsdüngemittelpreise, die zwischen 2020 und 2022 um 150 % stiegen, was die Erträge der Grundnahrungsmittelkulturen bei den Kleinbauern, die den Großteil der inländischen Lebensmittelversorgung sicherstellen, beeinträchtigte. Importeure diversifizieren nun ihre Lieferanten und nutzen längerfristige Gasverträge, doch das Risiko bleibt erhöht, wenn sich der Referenzgashandel verschärft.

Anhaltende logistische Engpässe an wichtigen Häfen im Roten Meer

Sicherheitsstörungen im Korridor des Roten Meeres reduzierten den Suezkanal-Verkehr 2024 um rund 75 %. Die Massengutfrachtkosten auf den Routen Shanghai-Mittelmeer mehr als verdoppelten sich, während über das Kap umgeleitete Fahrten die Segelzeit um 45 % verlängerten und pro Rundreise nahezu eine halbe Million Barrel zusätzlichen Schiffstreibstoff verbrauchten. Düngemittelschiffe sahen sich Kriegsrisikoversicherungsaufschlägen gegenüber, die die Händlermargen schmälerten. Golfexport-Knotenpunkte kompensierten dies, indem sie größere Mengen über aufstrebende Häfen wie Lamu in Kenia abwickelten, wo im Mai 2025 eine erste Lieferung von 60.000 Metrischen Tonnen aus Marokko gelöscht wurde. Die Engpässe beschleunigten Investitionen in Eisenbahnverbindungen und Binnendepots, die den Weitertransport innerhalb Ostafrikas verkürzen sollen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Einnährstoffdünger dominieren den Markt

Einnährstoffformulierungen entfielen im Jahr 2025 auf 57,9% des Marktanteils am Naher Osten und Afrika Düngemittelmarkt. Staatliche Programme neigen dazu, grundlegende NPK-Komponenten zu subventionieren, wodurch Einzel-Nährstoffqualitäten zur Standardwahl unter Kleinbauern werden. Harnstoff führt den Stickstoffabsatz für Getreideprodukionssysteme an, während DAP und MAP die wichtigsten Phosphatprodukte bleiben. Die Marktgröße des Naher Osten und Afrika Düngemittelmarkts für Einnährstoffqualitäten profitiert von standardisierten Verteilungs- und Lagersystemen, die die Schüttguthandhabung begünstigen.

Mehrnährstoffdünger sollen das am schnellsten wachsende Segment sein, mit einer CAGR von 7,2% von 2026 bis 2031. Sie spielen eine entscheidende Rolle im Gartenbau, bei bewässerten Marktfrüchten und exportorientierten Betrieben, die präzise Nährstoffverhältnisse erfordern. Marokkos Kapazitätserweiterung im Rahmen des SP2M-Plans wird die Mischproduktion in Nordafrika steigern und standortspezifische Formulierungen anbieten, die Makronährstoffe mit Mikronährstoffpaketen kombinieren. Die Akzeptanz ist am stärksten dort, wo Bodenuntersuchungspflichten bestehen, wie in Südafrika, oder wo Kreditgeber die Kreditvergabe an agronomische Verschreibungen knüpfen.

Nach Form: Konventionelle Produkte behalten die Marktführerschaft

Konventionelle Granulate erfassten im Jahr 2025 einen Anteil von 83,5% am Naher Osten und Afrika Düngemittelmarkt. Breite Bekanntheit, robuste Lieferketten und Gerätekompatibilität untermauern ihre Dominanz. Produzenten investieren in energiesparende Modernisierungen, wie Ägyptens Abu Qir Erdgaseffizienzupgrade, um die Kostenkurven wettbewerbsfähig zu halten.

Spezialdünger, Qualitäten von Düngemitteln mit kontrollierter Freisetzung, wasserlösliche Düngemittel und Blattflüssigkeiten besetzen eine kleine, aber schnell wachsende Nische, die von 2026 bis 2031 voraussichtlich mit einer CAGR von 9,3% wachsen wird. Die Ausweitung der tropfbewässerten Anbaufläche in Gewächshäusern am Golf und die Verbreitung der Hydroponik im türkischen Gartenbau treiben die Nachfrage nach vollständig löslichen Produkten an. Beschichtungen mit langsamer Freisetzung sprechen abgelegene Anbauer mit begrenztem Arbeitskräfteangebot an, da sie die Anwendungshäufigkeit und den Nährstoffverlust in sandigen Böden reduzieren.

Nach Anwendungsmodus: Bodenapplikation bleibt vorherrschend

Bodenapplikationsmethoden entfielen im Jahr 2025 auf einen Marktanteil von 69,7%, in Übereinstimmung mit mechanisierten Breitwurf- und Einarbeitungspraktiken für Feldfrüchte. Die Integration in Sämaschinen verbessert die Platzierungsgenauigkeit, reduziert Verschnittverluste und senkt die Aufwandmengen pro Hektar. Die dem Naher Osten und Afrika Düngemittelmarkt zugewiesene Marktgröße für Bodenmethoden entspricht den Mechanisierungsaufrüstungen im Sudan und in Äthiopien, wo die Einfuhrzölle auf Streugeräte gesenkt wurden.

Die Fertiigation soll das am schnellsten wachsende Segment sein, mit einer CAGR von 8,8% während des Prognosezeitraums 2026-2031, angetrieben durch den raschen Ausbau von Tropf- und Pivotanlagen. Nährstofflösungen, die durch Bewässerungsleitungen zugeführt werden, ermöglichen eine nahezu sofortige Aufnahme und lassen sich mit automatisierten Planungsplattformen kombinieren. Die Blattapplikation, obwohl geringer im Tonnagevolumen, gibt Produzenten ein Werkzeug zur Mikronährstoffkorrektur in der Mitte der Saison, insbesondere unter alkalischen Bodenbedingungen, die in Zonen mit entsalztem Wasser verbreitet sind.

Nach Kulturpflanzentyp: Feldfrüchte verankern die Nachfrage

Feldfrüchte entfielen im Jahr 2025 auf einen Anteil von 61,5% am Markt. Weizen, Mais und Reis stehen im Mittelpunkt der Ernährungssicherheitsagenden und erfordern einen hohen Stickstoffeinsatz. Die Ausweitung des Ölsaatenanbaus im Sudan und die Baumwollproduktion in Ägypten intensivieren die Nachfrage nach Phosphor und Kalium. Ertragsorientierte staatliche Programme, wie Nigerias Anchor Borrowers' Program, unterstützen den Grundnahrungsmittelanbau durch subventionierte Düngemittelverteilung auf Betriebsebene.

Gartenbaukulturen wachsen am schnellsten, mit einer CAGR von 7,9% während 2026–2031, da die exportorientierte Produktion von Zitrusfrüchten, Weintrauben und Gewächshausgemüse zunimmt. Die geschützte Anbaufläche in der Golfregion verlängert die Produktionssaison und treibt die ganzjährige Betriebsmittelnachfrage an. Mehrjährige Baumkulturen wie Dattelpalmen erfordern maßgeschneiderte Mischungen mit hohem Kalium- und Mikronährstoffgehalt, während Rasen- und Zierpflanzenanwendungen für Tourismuslandschaften eine kleinere, aber hochwertige städtische Nische schaffen.

Geografische Analyse

Saudi-Arabien hielt den größten Anteil am Naher Osten und Afrika Düngemittelmarkt und entfiel im Jahr 2025 auf 30,0%. Diese Dominanz wird seiner umfangreichen Phosphat- und Stickstoffdüngerproduktionsbasis, der reichlichen Rohstoffverfügbarkeit und den laufenden Investitionen in die landwirtschaftliche Modernisierung zugeschrieben. Staatliche Initiativen zur Verbesserung der Ernährungssicherheit, zur Steigerung der inländischen Ernteerträge und zur Erweiterung der Düngemittelindustrie festigen Saudi-Arabiens Position als führenden Markt der Region weiter.

Südafrika bleibt aufgrund seines diversifizierten Agrarsektors, der Feldfrüchte, Gartenbau und Spezialkulturen umfasst, ein bedeutender Markt für Düngemittel. Laut SA Grain importierte das Land im Jahr 2023 etwa 80% seines Düngemittelbedarfs, was seine Abhängigkeit von internationalen Lieferketten zur Deckung der inländischen Nachfrage unterstreicht. Bemühungen zur Verbesserung der landwirtschaftlichen Produktivität, zur Förderung des kommerziellen Landbaus und zur Umsetzung von Nährstoffmanagementpraktiken treiben den Düngemittelverbrauch in wichtigen Anbaugebieten weiter an.

Nigeria wird voraussichtlich der am schnellsten wachsende Markt im Naher Osten und Afrika Düngemittelmarkt sein, mit einer prognostizierten CAGR von 7,2% von 2026 bis 2031. Dieses Wachstum wird durch die Ausweitung der landwirtschaftlichen Kommerzialisierung, verbesserte Düngemittelzugänglichkeit und erhebliche Investitionen in die inländische Produktionsinfrastruktur angetrieben. Kapazitätserweiterungsinitiativen unter der Führung von Dangote Fertilizer und seinen Technologiepartnern stärken Nigerias Rolle als regionalen Düngemittelhub, unterstützen die langfristige landwirtschaftliche Produktivität und fördern die Ernährungssicherheitsziele in ganz Afrika.

Wettbewerbslandschaft

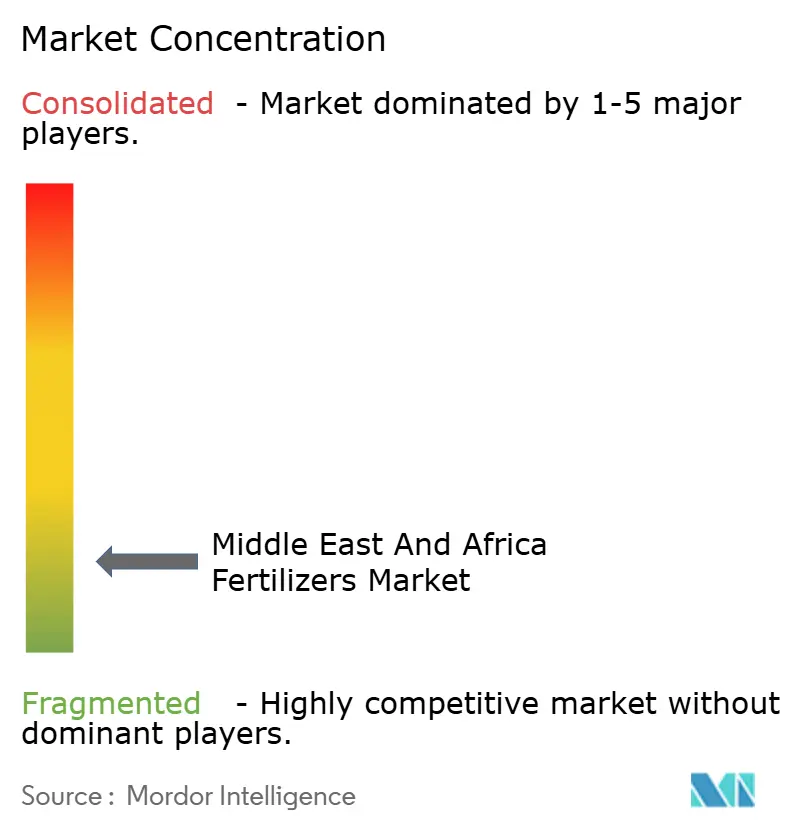

Der Düngemittelmarkt im Nahen Osten und Afrika ist stark fragmentiert, wobei die fünf größten Akteure zusammen nur einen Anteil von 7,92 % halten. Yara International führt mit einem Anteil von 3,47 % durch ein flexibles Produktions- und nachgelagertes Vertriebsmodell, das Volumina schnell umverteilt, wenn sich Handelsrouten verschieben. SABIC Agri-Nutrients folgt mit 2,51 %, gestützt durch integrierte petrochemische Anlagen und langfristige Gasverträge, die die Margen absichern.

Die Dangote-Gruppe baut ihren regionalen Einfluss mit einem äthiopischen Komplex im Wert von 2,5 Milliarden USD aus, der die kombinierte afrikanische Harnstoffkapazität nach Fertigstellung auf über neun Millionen Metrische Tonnen bringen wird. Marokkos OCP vertieft die vertikale Integration, indem erneuerbare Energie und digitale Zwillingstechnologie in seiner SP2M-Erweiterung kombiniert werden. Lokale Mischer wie Golden Fertilizer Company sind auf bodenspezifische Mischungen spezialisiert und erschließen Nischenanteile durch die Nähe zu Kleinbauerngruppen.

Strategische Handlungspläne umfassen Kostenkurvenoptimierung, Entwicklung von Spezialprodukten und Beratungsdienstleistungen auf der letzten Meile. Produzenten streben danach, agronomische Beratung mit jeder verkauften Metrischen Tonne zu verbinden, um Kundenbindung in hart umkämpften ländlichen Märkten zu fördern. Konsolidierungsmöglichkeiten sind reif, da kleinere unabhängige Unternehmen mit Betriebskapitalbelastungen durch volatile Fracht- und Gasrohstoffkosten zu kämpfen haben.

Marktführer der Düngemittelbranche im Nahen Osten und Afrika

Golden Fertilizer Company Limited

ICL Group Ltd

K+S Aktiengesellschaft

SABIC Agri-Nutrients Co.

Yara International ASA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Algerien schloss den 82 Hektar großen Mineralhafen Annaba ab, der dazu dient, Phosphat- und Düngemittelexporte in Mittelmeermärkte zu beschleunigen.

- Februar 2025: Kenias Hafen von Lamu löschte seine erste Massengutladung von 60.000 Metrischen Tonnen Düngemittel, die für Äthiopien bestimmt war, und demonstrierte damit die Tragfähigkeit des LAPSSET-Handelskorridors.

- März 2025: Marokkos OCP Nutricrops kündigte einen Plan an, neun Millionen Metrische Tonnen Kapazität durch neue Knotenpunkte in Msqala und Mzindda hinzuzufügen, die auf Spezialsorten abzielen.

Berichtsumfang des Düngemittelmarkts im Nahen Osten und Afrika

Düngemittel sind Stoffe, die dem Boden oder Pflanzen zugesetzt werden, um essentielle Nährstoffe bereitzustellen, die das Wachstum fördern und den Ernteertrag steigern. Der Bericht über den Düngemittelmarkt im Nahen Osten und Afrika ist segmentiert nach Typ, einschließlich Komplex- und Einfachdünger; nach Form, einschließlich Konventionell und Spezialität; nach Anwendungsmodus, einschließlich Fertirrigation, Blattdüngung und Bodenapplikation; nach Kulturpflanzentyp, einschließlich Feldfrüchte, Gartenbaukulturen sowie Rasen und Zierpflanzen; und nach Geografie, einschließlich Nigeria, Saudi-Arabien, Südafrika, Türkei und dem Rest des Nahen Ostens und Afrikas. Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Komplex | ||

| Einfach | Mikronährstoffe | Bor |

| Kupfer | ||

| Eisen | ||

| Mangan | ||

| Molybdän | ||

| Zink | ||

| Sonstige | ||

| Stickstoffhaltig | Ammoniumnitrat | |

| Harnstoff | ||

| Sonstige | ||

| Phosphathaltig | Diammoniumphosphat (DAP) | |

| Monoammoniumphosphat (MAP) | ||

| Einfachsuperphosphat (SSP) | ||

| Tripelsuperphosphat (TSP) | ||

| Sonstige | ||

| Kaliumhaltig | Kaliumchlorid (MoP) | |

| Kaliumsulfat (SoP) | ||

| Sonstige | ||

| Sekundäre Makronährstoffe | Kalzium | |

| Magnesium | ||

| Schwefel | ||

| Konventionell | |

| Spezialität | Düngemittel mit kontrollierter Freisetzung (CRF) |

| Flüssigdünger | |

| Düngemittel mit langsamer Freisetzung (SRF) | |

| Wasserlöslich |

| Fertirrigation |

| Blattdüngung |

| Bodenapplikation |

| Feldfrüchte |

| Gartenbaukulturen |

| Rasen und Zierpflanzen |

| Nigeria |

| Saudi-Arabien |

| Südafrika |

| Türkei |

| Rest des Nahen Ostens und Afrikas |

| Typ | Komplex | ||

| Einfach | Mikronährstoffe | Bor | |

| Kupfer | |||

| Eisen | |||

| Mangan | |||

| Molybdän | |||

| Zink | |||

| Sonstige | |||

| Stickstoffhaltig | Ammoniumnitrat | ||

| Harnstoff | |||

| Sonstige | |||

| Phosphathaltig | Diammoniumphosphat (DAP) | ||

| Monoammoniumphosphat (MAP) | |||

| Einfachsuperphosphat (SSP) | |||

| Tripelsuperphosphat (TSP) | |||

| Sonstige | |||

| Kaliumhaltig | Kaliumchlorid (MoP) | ||

| Kaliumsulfat (SoP) | |||

| Sonstige | |||

| Sekundäre Makronährstoffe | Kalzium | ||

| Magnesium | |||

| Schwefel | |||

| Form | Konventionell | ||

| Spezialität | Düngemittel mit kontrollierter Freisetzung (CRF) | ||

| Flüssigdünger | |||

| Düngemittel mit langsamer Freisetzung (SRF) | |||

| Wasserlöslich | |||

| Anwendungsmodus | Fertirrigation | ||

| Blattdüngung | |||

| Bodenapplikation | |||

| Kulturpflanzentyp | Feldfrüchte | ||

| Gartenbaukulturen | |||

| Rasen und Zierpflanzen | |||

| Geografie | Nigeria | ||

| Saudi-Arabien | |||

| Südafrika | |||

| Türkei | |||

| Rest des Nahen Ostens und Afrikas | |||

Marktdefinition

- SCHÄTZUNGSEBENE DES MARKTES - Marktschätzungen für verschiedene Düngemitteltypen wurden auf Produktebene und nicht auf Nährstoffebene vorgenommen.

- ABGEDECKTE NÄHRSTOFFTYPEN - Primärnährstoffe: N, P und K, Sekundäre Makronährstoffe: Ca, Mg und S, Mikronährstoffe: Zn, Mn, Cu, Fe, Mo, B und Sonstige

- DURCHSCHNITTLICHE NÄHRSTOFFAUFWANDMENGE - Dies bezieht sich auf das durchschnittliche Volumen des verbrauchten Nährstoffs pro Hektar landwirtschaftlicher Nutzfläche in jedem Land.

- ABGEDECKTE KULTURPFLANZENTYPEN - Feldfrüchte: Getreide, Hülsenfrüchte, Ölsaaten und Faserpflanzen; Gartenbau: Obst, Gemüse, Plantagen- und Gewürzkulturen, Rasengras und Zierpflanzen

| Schlagwort | Begriffsbestimmung |

|---|---|

| Düngemittel | Chemische Substanz, die Kulturen zugesetzt wird, um den Nährstoffbedarf zu decken, erhältlich in verschiedenen Formen wie Granulat, Pulver, Flüssigkeit, wasserlöslich usw. |

| Spezialdüngemittel | Werden für verbesserte Effizienz und Nährstoffverfügbarkeit verwendet, appliziert über Boden, Blatt und Fertirrigation. Umfasst CRF, SRF, Flüssigdünger und wasserlösliche Düngemittel. |

| Düngemittel mit kontrollierter Freisetzung (CRF) | Beschichtet mit Materialien wie Polymer, Polymer-Schwefel und anderen Materialien wie Harzen, um die Nährstoffverfügbarkeit für die Kultur während ihres gesamten Lebenszyklus sicherzustellen. |

| Düngemittel mit langsamer Freisetzung (SRF) | Beschichtet mit Materialien wie Schwefel, Neem usw., um die Nährstoffverfügbarkeit für die Kultur über einen längeren Zeitraum sicherzustellen. |

| Blattdüngemittel | Bestehen aus sowohl flüssigen als auch wasserlöslichen Düngemitteln, die durch Blattapplikation ausgebracht werden. |

| Wasserlösliche Düngemittel | Erhältlich in verschiedenen Formen einschließlich Flüssigkeit, Pulver usw., verwendet im Blatt- und Fertigationsapplikationsmodus. |

| Fertirrigation | Düngemittel, die über verschiedene Bewässerungssysteme wie Tropfbewässerung, Mikrobewässerung, Sprinklerbewässerung usw. ausgebracht werden. |

| Wasserfreies Ammoniak | Wird als Düngemittel verwendet, direkt in den Boden injiziert, erhältlich in gasförmig-flüssiger Form. |

| Einfachsuperphosphat (SSP) | Phosphatdüngemittel, das nur Phosphor enthält, mit einem Gehalt von weniger als oder gleich 35 %. |

| Tripelsuperphosphat (TSP) | Phosphatdüngemittel, das nur Phosphor enthält, mit einem Gehalt von mehr als 35 %. |

| Düngemittel mit verbesserter Effizienz | Düngemittel, die mit zusätzlichen Schichten verschiedener Inhaltsstoffe beschichtet oder behandelt werden, um sie im Vergleich zu anderen Düngemitteln effizienter zu machen. |

| Konventionelle Düngemittel | Düngemittel, die durch traditionelle Methoden auf Kulturen ausgebracht werden, einschließlich Breitwurf, Reihenablage, Pflugbodenablage usw. |

| Chelierte Mikronährstoffe | Mikronährstoffdüngemittel, die mit Chelatbildnern wie EDTA, EDDHA, DTPA, HEDTA usw. beschichtet sind. |

| Flüssigdünger | In flüssiger Form erhältlich, hauptsächlich für die Applikation von Düngemitteln auf Kulturen durch Blatt- und Fertirrigation verwendet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 2: EIN MARKTMODELL AUFBAUEN: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen