Größe und Marktanteil des europäischen Charterjet-Dienstleistungsmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

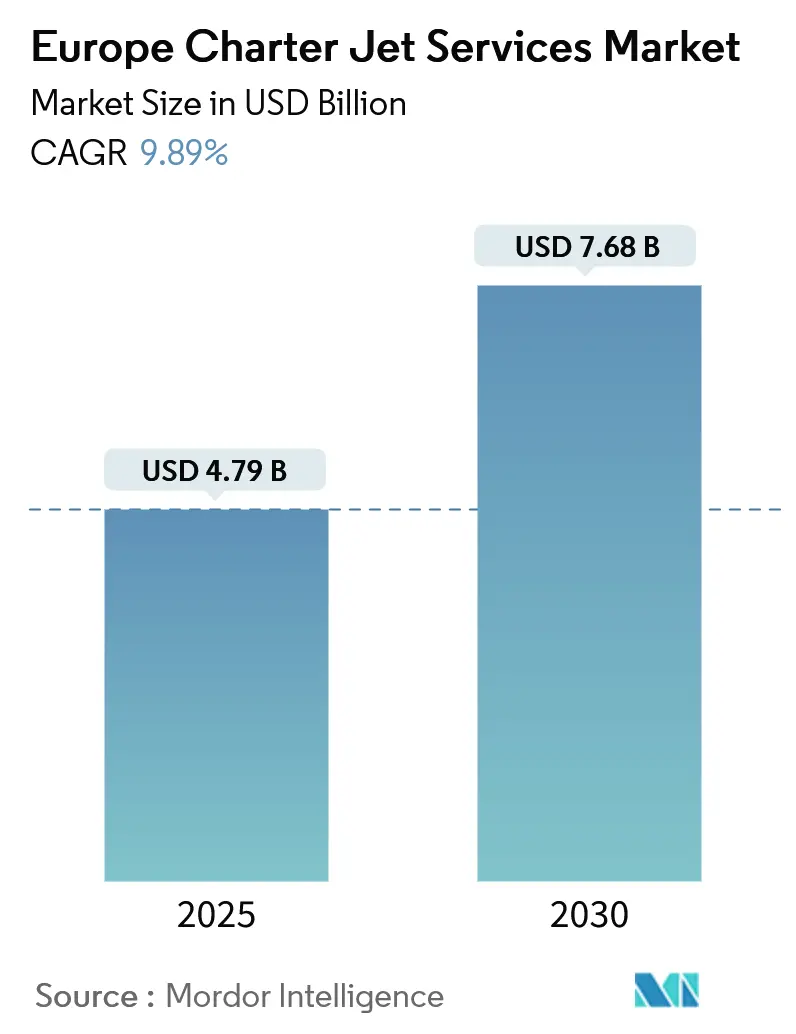

| Marktgröße (2025) | 4.79 Milliarden US-Dollar |

| Marktgröße (2030) | 7.68 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.89% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Charterjet-Dienstleistungsmarkts durch Mordor Intelligence

Die Größe des europäischen Charterjet-Dienstleistungsmarkts wird im Jahr 2025 auf USD 4,79 Milliarden geschätzt und soll bis 2030 USD 7,68 Milliarden erreichen, bei einer CAGR von 9,89 % während des Prognosezeitraums (2025–2030).

Der europäische Markt für Privatjet-Charter ist in den kommenden Jahren auf ein robustes Wachstum ausgerichtet. Dieses Wachstum ist in erster Linie auf die steigende Anzahl von Privatjets sowie auf die Einführung neuer Netzwerke, Dienstleistungen und Flugzeugprogramme in der Region zurückzuführen.

Europas Affinität zum Luxusreisen wächst, angetrieben durch eine erhebliche Bevölkerung von vermögenden Privatpersonen (High-Net-Worth Individuals, HNWIs). Der Kontinent verfügt über zahlreiche exklusive und malerische Reiseziele, die häufig mit Linienflügen nicht erreichbar sind. Die Kundschaft für Privatjet-Charter reicht von Familien und Führungskräften über Sportmannschaften bis hin zu Einzelpersonen, die besondere Anlässe feiern.

Nach historischen Tiefstständen Anfang 2020 sind die Treibstoffpreise für Jets in den letzten Jahren auf Rekordhöhen gestiegen. Dieser Anstieg wird maßgeblich durch Ereignisse wie den Russland-Ukraine-Konflikt befeuert. Darüber hinaus könnten das Wachstum des Marktes durch die zunehmende Verschärfung der CO2-Emissionsvorschriften durch europäische Regierungen und strengere Auflagen für Privatjet-Charter, einschließlich der Einhaltung internationaler Luftfahrtstandards von Organisationen wie der ICAO und der EASA, gewisse Einschränkungen erfahren. Dennoch bleibt der Gesamtausblick für den Markt während des Prognosezeitraums positiv.

Trends und Einblicke in den europäischen Charterjet-Dienstleistungsmarkt

Leichtjet-Segment voraussichtlich mit bemerkenswertem Wachstum

- In den letzten Jahren hat Europa einen bemerkenswerten Anstieg der Nachfrage nach Leichtjets verzeichnet. Dieser Anstieg ist auf die Flexibilität und den Komfort zurückzuführen, den diese Flugzeuge bieten. Im Durchschnitt befördern die meisten Geschäftsluftfahrtreisen innerhalb Europas 4–6 Passagiere über Strecken von 600–800 Seemeilen. Da die Mehrzahl der Städtepaare in Europa weniger als 1.000 Seemeilen voneinander entfernt ist, stellen Leichtjets eine kostengünstige und zeiteffiziente Reiseoption für solche Strecken dar. Die wachsende Zahl von vermögenden Privatpersonen in der Region, die eine nahtlose Punkt-zu-Punkt-Verbindung suchen, festigt die Position der Leichtjets weiter als bevorzugte Flugzeugwahl.

- Leichtjets haben in Europa vor allem aufgrund ihrer Anpassungsfähigkeit an unterschiedliche Reisebedürfnisse an Popularität gewonnen. Im Vergleich zu ihren größeren Pendants bieten diese Jets eine höhere Kosteneffizienz und die Flexibilität, auf kleineren Start- und Landebahnen zu landen. Infolgedessen sind sie zur bevorzugten Wahl für Geschäftsreisende geworden, insbesondere für jene, die Zugang zu abgelegenen oder unterversorgten Flughäfen benötigen. Bis Dezember 2023 verfügte Europa über rund 286 im Betrieb befindliche leichte Privatjet-Charter. Besonders hervorzuheben ist, dass Cessna von Textron Aviation den Markt dominierte und mit der Lieferung verschiedener Leichtmodelle an Charterdienstleister einen bedeutenden Marktanteil von 78 % erzielte. An der Spitze standen Cessnas Citation CJ2+, CJ2 sowie Bombardiers Learjet 525, CJ3 und CJ4. Diese Trends dürften die weitere Nachfrage in diesem Markt während des Prognosezeitraums ankurbeln.

Deutschland wird den Markt während des Prognosezeitraums dominieren

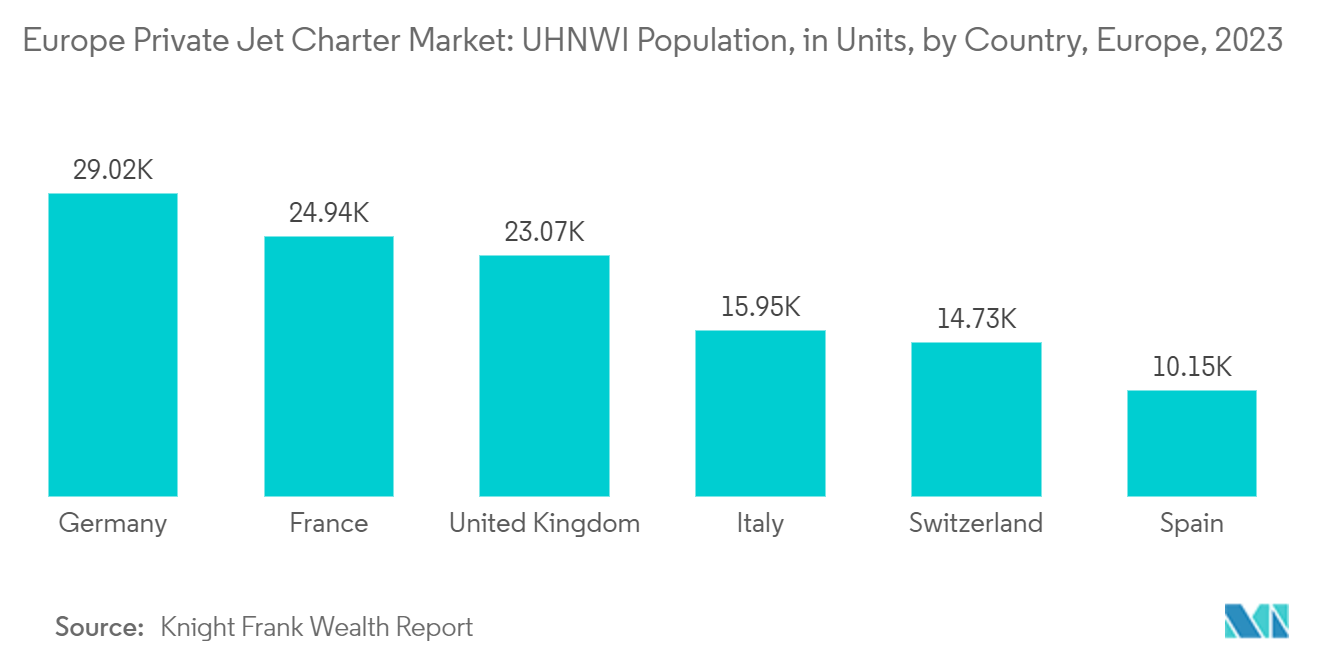

- Deutschland führt Europa als größter Charterjet-Dienstleistungsmarkt an und verfügt über einen Anteil von 18 % an der aktiven Flotte. Der private Luftfahrtsektor des Landes hat ein erhebliches Wachstum verzeichnet, angetrieben durch ein wachsendes Netzwerk von Luftcharterdienstleistungen und einer steigenden Anzahl von UHNWIs. Deutschlands UHNWI-Zahl stieg von 28.711 im Jahr 2022 auf 29.021 im Jahr 2023, was einem Anstieg von 1,1 % entspricht. Die COVID-19-Pandemie hat bei den Ultrareichen der Region einen Wandel hin zum Privatfliegen ausgelöst und damit die Nachfrage nach Geschäftsflugzeugen in Deutschland weiter angekurbelt.

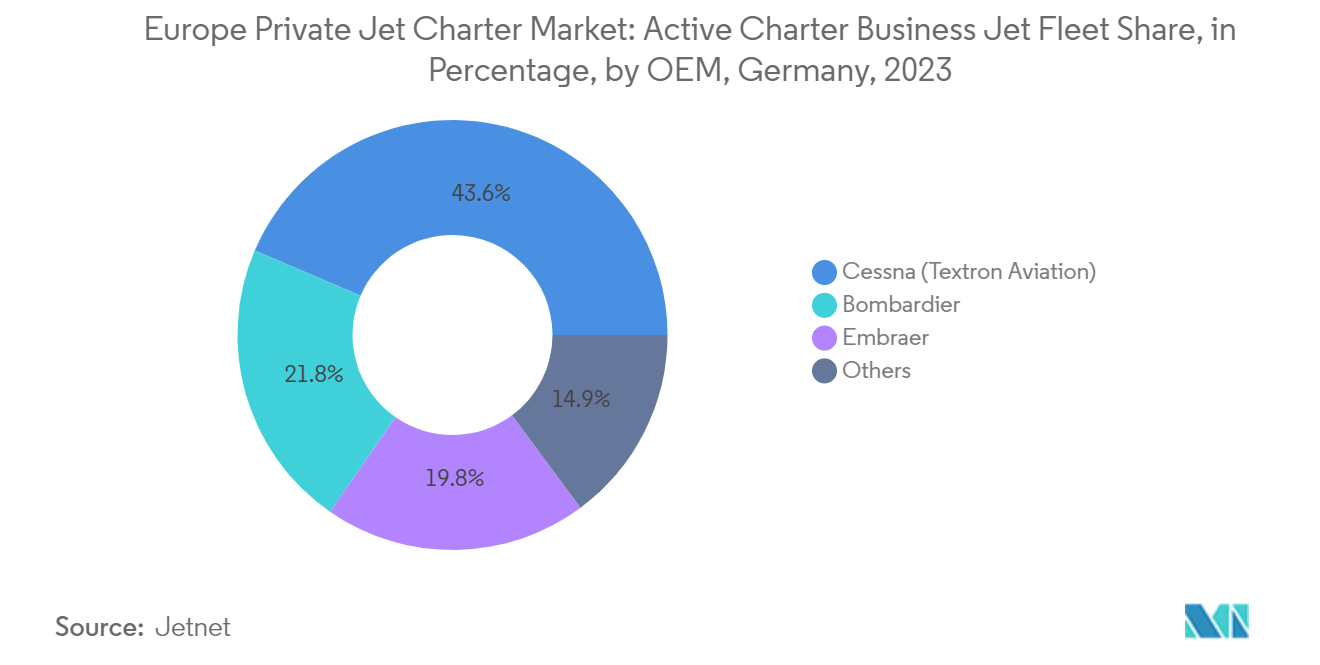

- Bis Dezember 2023 dominierten Großjets den Markt mit 62 %, während Leichtjets, schwere Jets und mittelgroße Jets mit jeweils 19 % folgten. Textron Aviation, Embraer und Bombardier kontrollierten gemeinsam über 72 % der im Betrieb befindlichen Geschäftsjet-Flotte für Charterdienstleistungen. Air Hamburg Luftverkehrs GmbH, eine Tochtergesellschaft von Vistajet, hat sich als einer der führenden Charteroperatoren des Landes etabliert und hält einen Anteil von 10 % an der aktiven Flotte.

- Führende Unternehmen in Deutschland beschaffen zunehmend Geschäftsflugzeuge der neuen Generation, um einer wachsenden Kundschaft gerecht zu werden. Ein wesentliches Beispiel ist Hahn Air, das im Oktober 2023 seine Rolle als Einführungskunde für Textrons neuestes Angebot, den Leichtjet Citation CJ3 Gen2, in Europa bekannt gab. Hahn Airs Pläne umfassen die Ausmusterung seiner aktuellen CJ3+- und Latitude-Modelle zugunsten dieser Neubeschaffungen, wobei beide bis 2026 ausgeliefert werden sollen. Angesichts dieses Anstiegs bei Neuflugzeugbeschaffungen und einer steigenden Nachfrage nach Geschäftsjets ist Deutschlands Privatjet-Chartermarkt für ein erhebliches Wachstum während des Prognosezeitraums gut aufgestellt.

Wettbewerbslandschaft

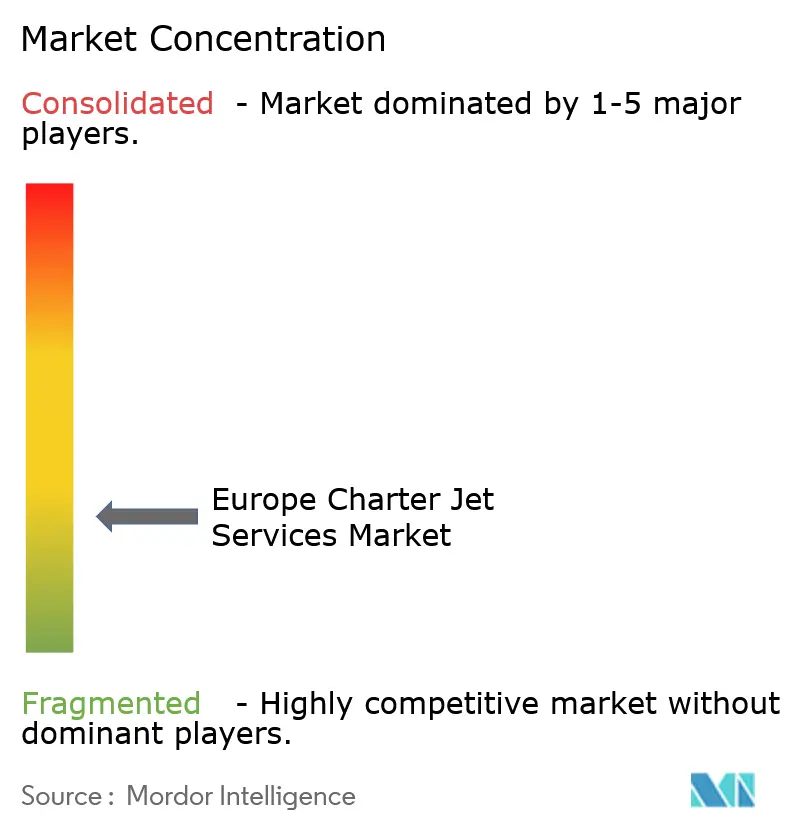

Der europäische Charterjet-Dienstleistungsmarkt ist aufgrund des Vorhandenseins einer vielfältigen Flotte fragmentiert. Mehrere große und kleine Betreiber konkurrieren um Marktanteile, indem sie ihren bestehenden Kundenstamm ausbauen. VistaJet Group Holding Limited, Jet Aviation AG, Luxaviation Management Company, Fly Victor Limited und PrivateFly Limited gehören zu den wichtigsten Marktteilnehmern.

Verschiedene Marktteilnehmer rüsten ihre Flotten derzeit auf, indem sie zusätzliche Flugzeuge erwerben, um den Anforderungen ihrer Kunden gerecht zu werden und ihren Kundenstamm zu erweitern. Dies wiederum dürfte dazu führen, dass führende Unternehmen ihr Geschäftsnetzwerk ausbauen, indem sie der wachsenden Anzahl von Kunden Rechnung tragen. Darüber hinaus bieten die Marktteilnehmer auch Mitgliedschaftsprogramme und neue Pakete für ihre Kunden an, um langfristig bedeutende Marktanteile zu gewinnen. Zudem hat die wachsende Nachfrage nach Privatjets innerhalb Europas Geschäftsmöglichkeiten für verschiedene internationale Marktteilnehmer eröffnet, in Europa tätig zu werden, was zu einem wachsenden Wettbewerb in der Region führt.

Marktführer der europäischen Charterjet-Dienstleistungsbranche

VistaJet Group Holding Limited

Jet Aviation AG

Luxaviation Management Company

Fly Victor Limited

PrivateFly Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2023: Bombardier lieferte offiziell sein erstes Challenger 3500-Flugzeug aus, das für den europäischen Betrieb vorgesehen ist. Aero-Dienst beabsichtigt, diesen Super-Mittelklasse-Geschäftsjet im Auftrag von Aviator Aircraft zu betreiben.

- Mai 2023: Bombardier kündigte das europäische Debüt seines preisgekrönten Geschäftsjets Challenger 3500 an. Der Challenger 3500 ist der einzige Geschäftsjet der Branche, der über eine Umweltproduktdeklaration (EPD) verfügt.

Berichtsumfang des europäischen Charterjet-Dienstleistungsmarkts

Ein Charterflug ist ein nicht fahrplanmäßiger Flug, der nicht Teil des regulären Streckennetzes einer Fluggesellschaft ist. Verschiedene Unternehmen, die Dienstleistungen zur Beförderung von Einzelpersonen oder Personengruppen mittels nicht fahrplanmäßiger Flüge anbieten, bilden den Charterjet-Dienstleistungsmarkt. Da ein Privatjet-Charter-Flugzeug kein Teil eines planmäßigen Flugzeugdienstes ist, haben Personen, die ein Privatjet-Charter-Flugzeug besitzen, den Komfort, zu ihren eigenen spezifischen Zeiten zu reisen.

Der europäische Privatjet-Chartermarkt ist nach Flugzeugtyp und Geografie segmentiert. Nach Flugzeugtyp ist der Markt in Leichtjets, mittelgroße Jets und Großjets unterteilt. Der Bericht deckt auch die Marktgrößen und Prognosen für den europäischen Privatjet-Chartermarkt in den wichtigsten Ländern ab. Für jedes Segment wird die Marktgröße in Wert (USD) angegeben.

| Leichtjets |

| Mittelgroße Jets |

| Großjets |

| Vereinigtes Königreich |

| Frankreich |

| Deutschland |

| Schweiz |

| Italien |

| Übriges Europa |

| Nach Flugzeugtyp | Leichtjets |

| Mittelgroße Jets | |

| Großjets | |

| Nach Geografie | Vereinigtes Königreich |

| Frankreich | |

| Deutschland | |

| Schweiz | |

| Italien | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Charterjet-Dienstleistungsmarkt?

Die Größe des europäischen Charterjet-Dienstleistungsmarkts wird voraussichtlich im Jahr 2025 USD 4,79 Milliarden erreichen und mit einer CAGR von 9,89 % auf USD 7,68 Milliarden bis 2030 wachsen.

Wie groß ist der aktuelle europäische Charterjet-Dienstleistungsmarkt?

Im Jahr 2025 wird die Größe des europäischen Charterjet-Dienstleistungsmarkts voraussichtlich USD 4,79 Milliarden erreichen.

Wer sind die wichtigsten Akteure im europäischen Charterjet-Dienstleistungsmarkt?

VistaJet Group Holding Limited, Jet Aviation AG, Luxaviation Management Company, Fly Victor Limited und PrivateFly Limited sind die wichtigsten Unternehmen, die im europäischen Charterjet-Dienstleistungsmarkt tätig sind.

Welche Jahre deckt der europäische Charterjet-Dienstleistungsmarkt ab, und wie groß war der Markt im Jahr 2024?

Im Jahr 2024 wurde die Größe des europäischen Charterjet-Dienstleistungsmarkts auf USD 4,32 Milliarden geschätzt. Der Bericht deckt die historische Marktgröße des europäischen Charterjet-Dienstleistungsmarkts für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Größe des europäischen Charterjet-Dienstleistungsmarkts für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: