Marktgröße und Marktanteil des Polyurethan-Marktes im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

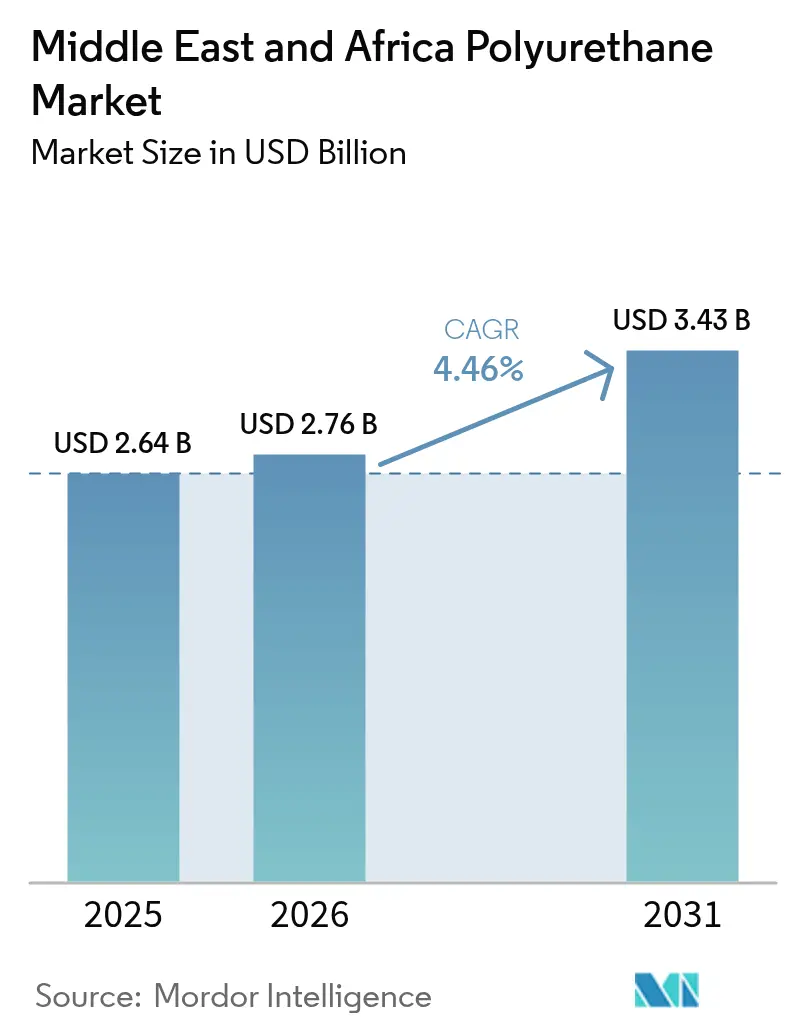

| Marktgröße im Basisjahr (2025) | 2.64 Milliarden US-Dollar |

| Marktgröße (2026) | 2.76 Milliarden US-Dollar |

| Marktgröße (2031) | 3.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.46% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Polyurethan-Marktes im Nahen Osten und Afrika durch Mordor Intelligence

Die Marktgröße des Polyurethan-Marktes im Nahen Osten und Afrika wurde im Jahr 2025 auf USD 2,64 Milliarden geschätzt und soll von USD 2,76 Milliarden im Jahr 2026 auf USD 3,43 Milliarden bis 2031 anwachsen, bei einem CAGR von 4,46 % während des Prognosezeitraums (2026–2031). Rasante Infrastrukturexpansion, staatlich geförderte industrielle Lokalisierung und strengere Energieeffizienznormen verstärken die Nachfrage nach Hartschaum- und Weichschaum-Polyurethanlösungen in den Bereichen Bauwesen, Mobilität und Kühlkettenanwendungen. Die Übernahme von Covestro durch ADNOC hat die regionale Versorgungssicherheit mit Rohstoffen gestärkt, während synchronisierte Preiserhöhungen durch führende Lieferanten auf engere Angebots-Nachfrage-Verhältnisse hinweisen. Biobasierte Polyole gewinnen an Dynamik, da die Regulierungsbehörden die CO₂-Reduktionsziele verschärfen und Endverbraucher Kreislaufwirtschaftsstrategien verfolgen. Gleichzeitig setzen volatile Isocyanatpreise und strengere Arbeitssicherheitsgrenzwerte die Margen unter Druck und beschleunigen Investitionen in Prozessautomatisierung und Technologien zur Expositionskontrolle.

Wesentliche Erkenntnisse des Berichts

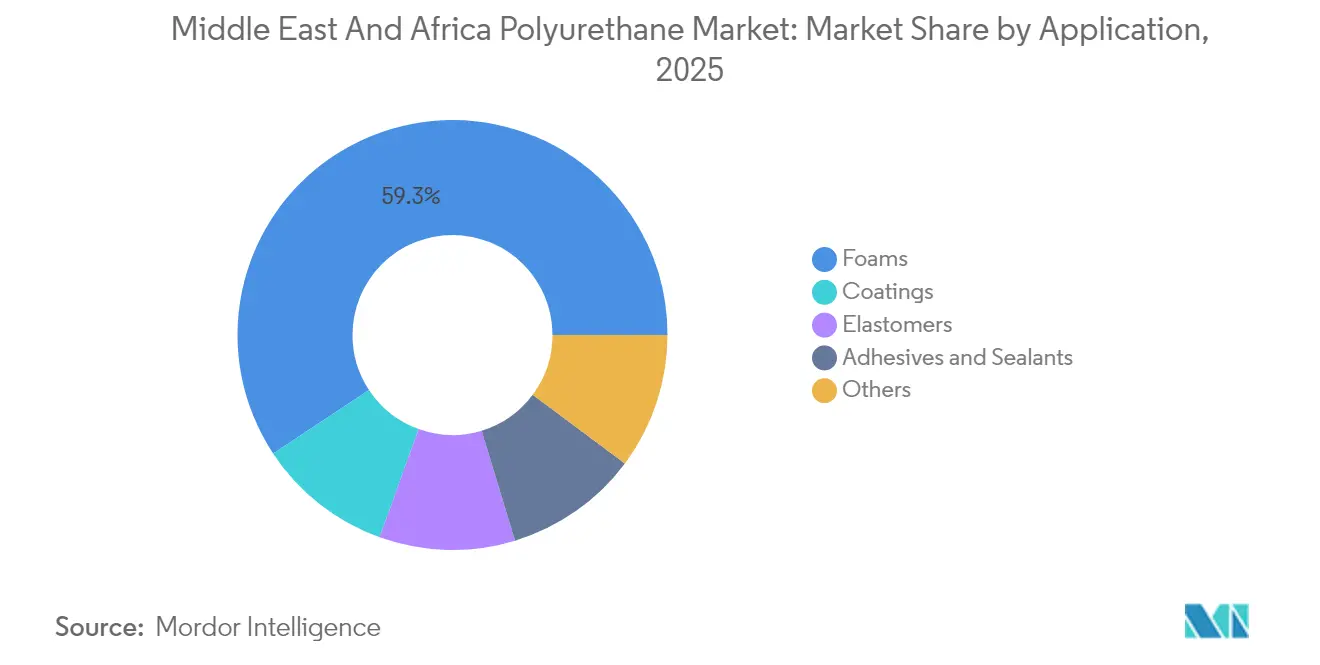

- Nach Anwendung entfielen 59,28 % des Marktanteils am Polyurethan-Markt im Nahen Osten und Afrika im Jahr 2025 auf Schäume; für Beschichtungen wird ein CAGR von 5,19 % bis 2031 prognostiziert.

- Nach Endverbraucherbranche hielt der Sektor Bauwesen und Konstruktion 38,05 % der Marktgröße des Polyurethan-Marktes im Nahen Osten und Afrika im Jahr 2025, während für den Automobilsektor zwischen 2026 und 2031 ein Wachstum von 5,38 % CAGR prognostiziert wird.

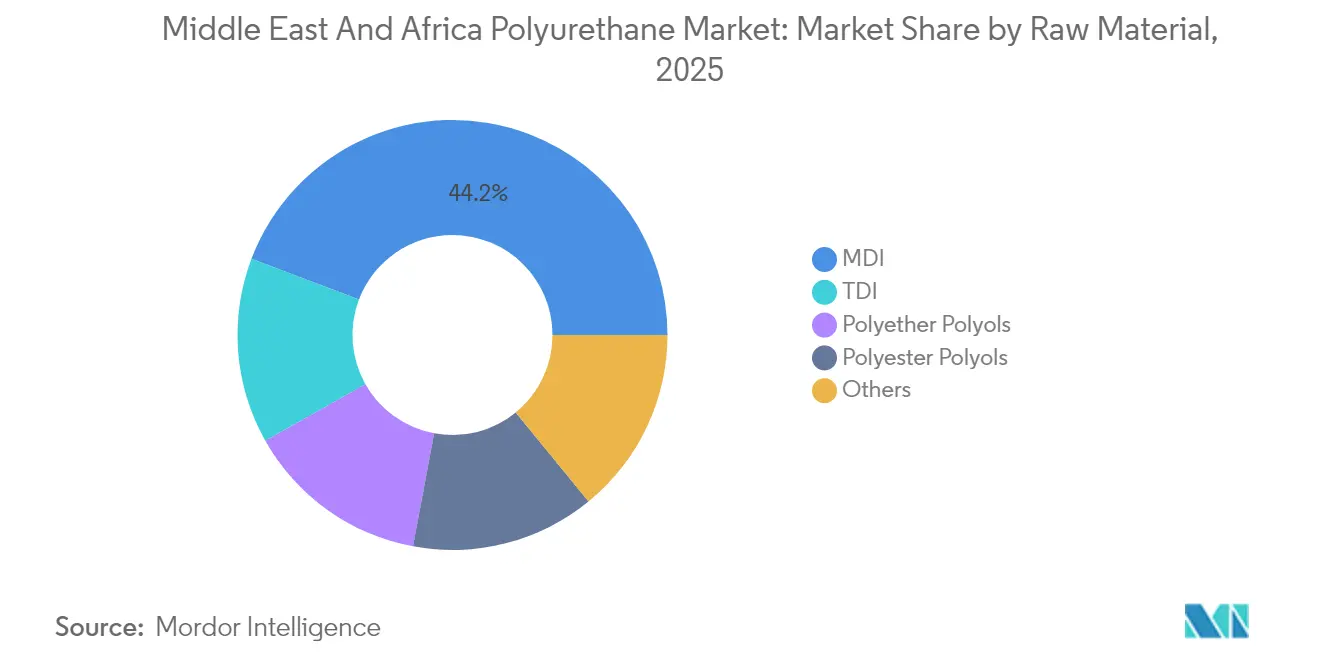

- Nach Rohmaterial führte MDI mit einem Umsatzanteil von 44,23 % im Jahr 2025; biobasierte Polyole werden im Prognosezeitraum den schnellsten CAGR von 5,71 % verzeichnen.

- Nach Geografie beanspruchte Saudi-Arabien im Jahr 2025 einen Marktanteil von 24,05 %, während für die Vereinigten Arabischen Emirate ein CAGR von 4,84 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Polyurethan-Marktes im Nahen Osten und Afrika

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Infrastrukturgetriebener Bauboom in den GCC-Staaten | +1.20% | Saudi-Arabien, VAE, Katar | Mittelfristig (2–4 Jahre) |

| Ausbau der Kühlkettenlogistik | +0.80% | Subsahara-Afrika, GCC | Langfristig (≥ 4 Jahre) |

| Lokalisierung der Automobil- und Elektrofahrzeugproduktion | +0.60% | Saudi-Arabien, VAE | Mittelfristig (2–4 Jahre) |

| Wachstum der regionalen Möbel- und Matratzenproduktion | +0.40% | Saudi-Arabien, Ägypten, Marokko | Kurzfristig (≤ 2 Jahre) |

| Fernkälte-Vorgaben | +0.30% | VAE, Katar, Kuwait | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Infrastrukturgetriebener Bauboom in den GCC-Staaten

Die milliardenschwere Projektpipeline des Golfs ist der mit Abstand größte Nachfragekatalysator für Hartschäume, Dichtmittel und aufgespritzte Wärmedämmung. Megaprojekte wie NEOM, der Tourismuskorridor am Roten Meer und die Stadtentwicklung Dubai 2040 schreiben Gebäudehüllenlösungen vor, die den Betriebsemissionsausstoß um mindestens 50 % senken. Polyurethanplatten und Spritzsysteme liefern den erforderlichen Wärmewiderstand und die Feuchtigkeitskontrolle unter anhaltender Wüstenexposition. Modulare Unterkünfte für Arbeiter vor Ort und temporäre Logistikeinrichtungen sorgen für ganzjährigen Bedarf an vorgefertigten Platten mit Hartpolyurethankern. Verbindliche lokale Inhaltsquoten veranlassen internationale Formulierer bereits, Mischanlagen in Saudi-Arabien und den VAE zu errichten, was Lieferzeiten verkürzt und Importzölle senkt. Der Polyurethan-Markt im Nahen Osten und Afrika profitiert daher direkt von der Entschlossenheit der Region, sich über Kohlenwasserstoffe hinaus zu diversifizieren.

Ausbau der Kühlkettenlogistik und Dämmungsnachfrage

Steigende Ernährungssicherheitsprioritäten und Impfstoffverteilungsprogramme beschleunigen Investitionen in temperaturkontrollierte Lagerhäuser, solarbetriebene Kühlkioske und isolierte Versandcontainer. Etwa die Hälfte der Ernteverluste in Subsahara-Afrika ist auf unzureichende Kühlinfrastruktur zurückzuführen. Verteilte Kühlräume, die mit polyurethangedämmten Platten und Phasenwechselspeichermodulen ausgestattet sind, reduzieren Verderb, steigern die Einkommen der Landwirte und erfüllen die Förderkriterien für Klimaanpassungsmaßnahmen. Afrikanische Start-ups haben seit 2020 Tausende von Solarkühlaggregaten eingesetzt, was das skalierbare adressierbare Volumen für Hartschäume verdeutlicht. Internationale Entwicklungsbanken schreiben routinemäßig Wärmedämmung mit hohem R-Wert vor, um maximale Energieeinsparungen zu gewährleisten, wodurch Polyurethan in Projektspezifikationen verankert wird. Diese Trends stärken die langfristige Nachfragesichtbarkeit für den Polyurethan-Markt im Nahen Osten und Afrika.

Lokalisierung der Automobil- und Elektrofahrzeugproduktion

Saudi-Arabien strebt bis 2030 eine Produktion von 500.000 Elektrofahrzeugen pro Jahr an und hat milliardenhohe Anreize bereitgestellt, um globale Erstausrüster anzuziehen. Die Fahrzeugproduktion bei Umgebungstemperaturen von über 40 °C erfordert fortschrittliche Batterievergussmassen, leichte Innenraumschäume und witterungsbeständige Beschichtungen. Polyurethansysteme bieten die notwendige dielektrische Stabilität und mechanische Dämpfung, wodurch die thermische Belastung der Batteriezellen und der Insassen gleichermaßen reduziert wird. Lokale Inhaltsanforderungen veranlassen Tier-1-Zulieferer, Form- und Compoundieranlagen zu verlagern, was Lieferzeiten und Importzölle senkt. Der Ausbau von Ladestationen in sechs Golfstaaten erzeugt Nachfrage nach polyurethanbeschichteten Kabeln, verkapselten Elektronikmodulen und korrosionsbeständigen Gehäusedichtungen. Infolgedessen ist die Automobil-Branche das am schnellsten wachsende Verbrauchersegment im Polyurethan-Markt im Nahen Osten und Afrika.

Wachstum der regionalen Möbel- und Matratzenproduktion

Fertiggestellte Wohngebäude, zunehmende E-Commerce-Nutzung und Investitionen in das Gastgewerbe stimulieren die regionale Möbelproduktion. Flexibler Polyurethanschaum dominiert Sitzmöbel-, Bett- und ergonomische Büroerzeugnisse aufgrund seines außergewöhnlichen Komfort-Gewicht-Verhältnisses und seiner flammhemmenden Eigenschaften. Lokale Produzenten sparen Logistikkosten und gewinnen Formulierungsflexibilität, indem sie Schaumstoffblöcke regional beziehen, anstatt Fertigwaren zu importieren. Die Verlagerung von Wertschöpfungsketten unterstützt die Schaffung von Arbeitsplätzen und ergänzt staatliche Diversifizierungsagenden. Kurze Produktzyklen im Online-Handel begünstigen lokale Lieferanten, die in der Lage sind, schnell zu prototypisieren und maßgeschneiderte Dichteklassen anzubieten. Diese Dynamiken steigern wiederum den Verbrauch von Weichschaum im Polyurethan-Markt im Nahen Osten und Afrika.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Volatile Isocyanat- und Polyolpreise | -0.90% | Importabhängiger Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Strengere VOC- und Arbeitssicherheitsgrenzwerte für TDI/MDI | -0.40% | Industriezonen in den GCC-Staaten, Südafrika | Mittelfristig (2–4 Jahre) |

| Reduzierte Energiesubventionen | -0.30% | Saudi-Arabien, VAE, Ägypten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere VOC- und Arbeitssicherheitsgrenzwerte für TDI/MDI

Die Amerikanische Konferenz staatlicher Industriehygieniker hat den 8-Stunden-Expositionsgrenzwert für TDI auf 1 ppb gesenkt. Regionale Fabriken werden Echtzeit-Überwachung, spezialisierte Belüftung und Biomonitoring-Programme benötigen, um die Vorschriften einzuhalten. Kapitalaufrüstungen belasten kleine und mittelgroße Verarbeiter am stärksten, denen Skaleneffekte fehlen, was die Konsolidierung potenziell beschleunigt. Multinationale Konzerne überarbeiten ihre Sicherheitsdatenblätter und bieten monomerärmere Alternativen an, jedoch sind Preisaufschläge unvermeidbar. Es wird erwartet, dass Compliance-Ausgaben die kurzfristigen Margen im Polyurethan-Markt im Nahen Osten und Afrika dämpfen[1]Covestro Neue Toluoldiisocyanat-TDI-Grenzwerte für berufliche Exposition, die von der ACGIH verabschiedet wurden,

solutions.covestro.com.

Reduzierte Energiesubventionen erhöhen die Verarbeitungskosten

Fiskalreformen in Saudi-Arabien, Ägypten und den VAE schaffen bevorzugte Energietarife schrittweise ab. Polyurethanreaktoren und Durchlaufplattenlinien sind stromintensiv, und höhere Energiekosten schwächen den historischen Kostenvorteil der Golfproduzenten. Das Problem wird durch erhöhte Frachtkosten verschärft, was Verarbeiter dazu zwingt, Chargengrößen zu optimieren und energiesparende Katalysatoren einzusetzen. Obwohl die Abschaffung von Subventionen die langfristige Haushaltsstabilität unterstützt, führt sie zu kurzfristigen Herausforderungen bei der Kostenweitergabe für den Polyurethan-Markt im Nahen Osten und Afrika.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Schäume behaupten die Führungsposition, während die Beschichtungsnachfrage zunimmt

Schäume generierten 2025 59,28 % des Umsatzes und festigten damit ihre Rolle als Rückgrat der Dämmung, Sitzgelegenheiten und Verpackung. Hartschäume profitieren am meisten von Fernkälteanlagen und energieeffizienten Gebäudevorschriften, während Weichschäume von der Expansionswelle in der Automobil- und Möbelbranche getragen werden. Die Verwendung von Spritzschaum steigt bei Dachnachrüstungen, bei denen nahtlose Abdeckung Plattenprodukte unter thermisch-zyklischer Belastung übertrifft. Der Beschichtungsbereich, obwohl kleiner, wächst mit einem robusten CAGR von 5,19 % auf der Grundlage von Verträgen für den marinen Korrosionsschutz und industriellen Bodenrenovierungen. Formulierer führen VOC-freie Polyurethandispersionstechnologien ein, um strengere Emissionsobergrenzen zu erfüllen. Insgesamt stärken diese Dynamiken die Umsatzresilienz des Polyurethan-Marktes im Nahen Osten und Afrika.

Fortschritte in der Elastomerchemie eröffnen Nischen in Rohrleitungsmolchen für Ölfelder, Bergbausieben und Förderbändern, die Verschleißfestigkeit erfordern. Klebstoffe und Dichtmittel profitieren vom modularen Bauen, wobei feuchtigkeitshärtende Typen eine schnelle Montage vor Ort ermöglichen. Die vertikale Integration durch ADNOC nach der Übernahme von Covestro soll kostenoptimierte Schaumsysteme für lokale Verarbeiter liefern und die Lieferkettenagilität im Polyurethan-Markt im Nahen Osten und Afrika verbessern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Bauwesen dominiert, Automobilsektor holt rasant auf

Bauwesen und Konstruktion verbrauchten 2025 38,05 % der Polyurethanproduktion. Staatlich geförderte Wohnungsprogramme, Smart-City-Bezirke und Schienenkorridor-Projekte schreiben Wärmedämmung mit hohem R-Wert und VOC-arme Beschichtungen vor, die mit Grüne-Gebäude-Standards übereinstimmen. Der Automobilsektor verzeichnet mit einem CAGR von 5,38 % die stärksten Zuwächse, angetrieben von großen Elektrofahrzeug-Montagewerken und Ladestationsinfrastrukturprogrammen. Das geringe Gewicht von Polyurethan und seine schwingungsdämpfenden Eigenschaften erfüllen die Reichweiten- und Passagierkomfortziele der Fahrzeuge, während Wärmeübertragungs-Schäume Batteriemodule schützen. Elektronik und Haushaltsgeräte nutzen Hartschäume für Kühlschrankauskleidungen und HLK-Leitungen, unterstützt durch steigende Ausgaben der Mittelschicht. Durch den Gastgewerbe-getriebenen Matratzenersatzzyklus steigt die Nachfrage nach flammhemmenden Weichschäumen und sichert das Volumen über verschiedene Verwendungszwecke im Polyurethan-Markt im Nahen Osten und Afrika.

Öl und Gas, obwohl ein bescheidener Verbraucher, kauft hochwertige Elastomere und Rohrleitungsbeschichtungen, die Sauergas-Exposition und Wüstentemperaturen standhalten. Verpackungsvolumina steigen, da Essenslieferdienste und Pharmadistributoren wärmegedämmte Behälter mit Polyurethanauskleidung verwenden. Nordafrikanische Schuhfertigungscluster beziehen weiterhin mikrozelluläre Sohlensysteme und nutzen dabei den zollfreien Zugang zu europäischen Käufern. Die Erträge von SABIC nach der Neuausrichtung finanzieren zusätzliche Systemhauskapazitäten, um diese wertschöpfenden Nischen zu erschließen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Rohmaterial: MDI behauptet Spitzenposition inmitten des Aufschwungs biobasierter Rohstoffe

MDI machte 2025 44,23 % des gesamten Rohstoffeinsatzes aus, dank seiner Vielseitigkeit bei Hartdämmplatten, Strukturplatten und geformten Automobilteilen. TDI bleibt für flexible Möbel- und Bettzeugschäume unverzichtbar, obwohl die Prüfung der beruflichen Exposition Formulierer dazu veranlasst, monomerärmere Typen zu verwenden. Polyether-Polyole versorgen Massenmarktanwendungen, während Polyester-Polyole Beschichtungen dienen, die chemische Beständigkeit erfordern. Biobasierte Polyole – gewonnen aus Pflanzenölen und abgeschiedenem CO₂ – sind die dynamischste Unterkategorie und expandieren mit einem CAGR von 5,71 %, da Markeninhaber Scope-3-Emissionsziele festlegen. Ein Portfolio kohlenstoffnegativer Polyole, kommerzialisiert von Aether Industries und eingesetzt von HB Fuller, veranschaulicht aufkommende Kreislaufmodelle im Polyurethan-Markt im Nahen Osten und Afrika.

Die Integration von ADNOC mit Covestro bringt modernste phosgenfreie MDI-Technologie und positioniert Abu Dhabi als globale Exportbasis. Inzwischen signalisiert die Forschung von Saudi Aramco zu CO₂-basierten Polyolen eine langfristige Verschiebung hin zu kohlenstoffärmeren Chemikalien. Die Resilienz der Lieferkette gewinnt an Bedeutung, da die Schifffahrtsrouten im Roten Meer mit geopolitischen Störungen konfrontiert sind, was Verarbeiter dazu veranlasst, die Beschaffung kritischer Isocyanate und Polyole zu diversifizieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Saudi-Arabien trug 2025 24,05 % des Umsatzes bei, getragen von den Gigaprojekten im Rahmen von NEOM, einem Elektrofahrzeugziel von 500.000 Einheiten und einem robusten Wohnungsbauprogramm. Hartdämmplatten, Spritzschäume und Spezialelastomere dominieren lokale Ausschreibungen und spiegeln die Leistungsanforderungen unter extremer Hitze wider. Die Vereinigten Arabischen Emirate sind die am schnellsten wachsende Region mit einem prognostizierten CAGR von 4,84 %, dank des Ausbaus von Fernkälteanlagen, Logistikzentren in Freizonen und Folgeprojekten der Expo. Dubais Durchsetzung zertifizierter Dämmwerte hat Polyurethan-Sandwichplatten zur Standardlösung für neue Gewerbegebäude gemacht.

Südafrika bleibt der größte afrikanische Abnehmer und nutzt seine diversifizierte Fertigungsbasis und staatlich finanzierte Infrastrukturaufrüstungen. Lokale Extrusionsanlagen mischen importierte Isocyanate mit einheimischen Polyolen, um Kühlgeräte, Automobilinnenverkleidungen und Bergbauförderbänder zu bedienen. Ägyptens Erholung im Bauwesen, beflügelt durch Währungsstabilisierung und multilaterale Finanzierung, treibt den Bau von Schaumstoffwerken auf der grünen Wiese in der Nähe der Industriezonen Kairos voran. Marokko profitiert von der Nähe zu europäischen Exportmärkten und Anreizen für die Produktion von Automobil-Kabelbäumen und Sitzkissen, wodurch Weichschaumleitungen nahezu ausgelastet bleiben. Insgesamt stützen diese Dynamiken ein geografisch ausgewogenes Wachstum für den Polyurethan-Markt im Nahen Osten und Afrika. Regionale Integrationsinitiativen, einschließlich des GCC-Binnenmarktes und der Afrikanischen Kontinentalen Freihandelszone, rationalisieren Zollvorschriften und beschleunigen den grenzüberschreitenden Rohstofffluss. Logistikinvestitionen wie die Landbrücken-Eisenbahn Saudi-Arabiens und Kenias Lamu-Hafen stärken die Lieferkettenresilienz gegenüber maritimen Störungen. Die klimagetriebene Nachfrage teilt sich je nach Breitengrad auf: Golfstaaten schreiben wärmereflektierende Beschichtungen vor, während subsaharische Volkswirtschaften der Kühlketteninfrastruktur Priorität einräumen, und diversifizieren so den Anwendungsmix im Polyurethan-Markt im Nahen Osten und Afrika.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Polyurethan im Nahen Osten und Afrika beginnt mit vorgelagerten petrochemischen Grundbausteinen (Aromaten, Propylen/Ethylen, Chlor), die in Isocyanate (MDI/TDI) und Polyole einfließen, gefolgt von regionalen Systemhäusern, die Polyurethansysteme für Verarbeiter formulieren und anpassen. Große integrierte Akteure beeinflussen die Verfügbarkeit und Preisdisziplin bei MDI/TDI und Polyolen, während nachgelagerte Verarbeiter Hart- und Weichschaumstoffe, Beschichtungen, Klebstoffe und Dichtstoffe sowie Elastomere für Bauwesen, Haushaltsgeräte, Automobilindustrie, Kühlkette und industrielle Instandhaltung herstellen.

Die Lokalisierung wird zunehmend in der mittelständischen Systemschicht sichtbar, wo Mischung, technischer Service und Anwendungsentwicklung die Vorlaufzeiten verkürzen und Kunden helfen, lokale Inhaltsanforderungen zu erfüllen. Beispiele sind die Eröffnung einer Polyurethan-Systemanlage durch die BCI Group in Riad (40.000 Tonnen pro Jahr) und die Eröffnung einer Formulierungsfabrik durch Pearl Polyurethane Systems in der Sokhna-Industriezone Ägyptens, ausgerichtet auf Haushaltsgeräte und Automobilindustrie. Auf der vorgelagerten Seite deuten die Machbarkeitsstudien von TA'ZIZ, Covestro und XRG für eine Weltklasse-MDI-Anlage in Ruwais (potenziell 660.000 Tonnen pro Jahr) auf Bemühungen hin, die Importabhängigkeit bei kritischen Rohstoffen zu verringern und die Widerstandsfähigkeit gegenüber Logistikstörungen zu verbessern, die den Isocyanat-Fluss in die MEA-Region beeinträchtigen.

Wettbewerbslandschaft

Der Polyurethan-Markt im Nahen Osten und Afrika ist konsolidiert. ADNOCs USD 16,4 Milliarden schwere Übernahme von Covestro ermöglicht eine vertikale Integration von petrochemischen Rohstoffen bis hin zu Spezialpolyurethanen und verspricht wettbewerbsfähige Rohstoffpreise und Forschungs- und Entwicklungs-Synergien. Parallele Preiserhöhungen durch Huntsman, BASF und Wanhua signalisieren ein diszipliniertes Angebotsmanagement und verstärken oligopolistische Tendenzen. Regionale Marktführer wie SABIC investieren in kohlenstoffarmes Methanol und Kreislaufwirtschaftsplattformen, um Kundentreue unter zunehmend strengen ESG-Prüfungen zu sichern.

Technologische Differenzierung sichert Aufträge: Digitale-Zwilling-Prozesssteuerungen reduzieren Ausschussraten, während neuartige Katalysatoren die Aushärtezeiten in Hochdurchsatz-Plattenlinien um 20 % verkürzen. Servicebasierte Geschäftsmodelle, wie z. B. Schaumschneidedienste vor Ort und Wartungspakete für die Kühlkette, vertiefen die Kundenbindung. Aufkommende Start-ups konzentrieren sich auf biobasierte Rohstoffe und chemische Recyclingpiloten für Matratzenscaum und ziehen Risikokapital an, das auf Klimamandate ausgerichtet ist. Das Wettbewerbsfeld ist daher eine Mischung aus integrierten Konzernen, agilen regionalen Spezialisten und nachhaltigkeitsorientierten Disruptoren, die alle Marktanteile im Polyurethan-Markt im Nahen Osten und Afrika anstreben.

Marktführer im Polyurethan-Markt im Nahen Osten und Afrika

BASF

BCI Holding SA

Covestro AG

Dow

Huntsman International LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein zentraler Weißraum liegt in der regionalen Rohstoffsicherheit und der lokalen Versorgung für den lokalen Bedarf, da Verarbeiter in vielen MEA-Märkten weiterhin auf importierte MDI/TDI und Polyole angewiesen sind, die durch Volatilität im Schiffsverkehr und Preisaufschläge gestört werden können. Die im Juni 2026 von TA'ZIZ, Covestro und XRG angekündigte Machbarkeitsstudie für eine Weltklasse-MDI-Anlage in der Ruwais Industrial City verankert eine Chance für ein integriertes Clustering von vorgelagerten bis nachgelagerten Aktivitäten rund um das Chemiezentrum der VAE, einschließlich Lagerung, Prepolymerproduktion und Erweiterung von Systemhäusern für Bauisolierung, Haushaltsgeräte und Mobilitätsanwendungen.

Nachgelagert liegt die Chance in der Erweiterung der Formulierungs- und Verarbeitungskapazitäten näher an der Endnutzungsfertigung, um Programme zur industriellen Lokalisierung und die Nachfrage nach schneller Bearbeitung bei Isolierpaneelen, Kühlung und Automobilkomponenten zu unterstützen. Die Eröffnung einer Polyurethan-Formulierungsfabrik von Pearl im April 2026 in der Sokhna-Industriezone Ägyptens (erste Phase 10.000 Tonnen pro Jahr) ist ein praktischer Indikator für die Nachfrage nach lokal abgestimmten Systemen für Haushaltsgeräte und Automobil-Lieferketten. Parallel dazu unterstützt die Renovierungs- und Abdichtungsaktivität im Golf-Bausektor höherwertige Polyurethan- und Polyharnstoffchemien, wie sich in Covestros Referenzprojekt zur Dachsanierung 2026 in Dubai zeigt, bei dem Sprüh-Polyharnstofflösungen auf Basis seiner Polyurethan-Rohstoffplattform verwendet wurden.

Aktuelle Branchenentwicklungen

- Juni 2026: TA'ZIZ, Covestro und XRG kündigten eine gemeinsame Machbarkeitsstudie für eine Weltklasse-MDI-Anlage in der TA'ZIZ Industrial Chemicals Zone in der Ruwais Industrial City, Abu Dhabi, an. Das vorgeschlagene Projekt, mit einer potenziellen Kapazität von 660.000 Tonnen pro Jahr, unterstreicht das Bestreben, einen kritischen Polyurethan-Rohstoff zu lokalisieren und die Abhängigkeit von importierten Isocyanaten zu verringern. Es stärkt auch die Argumentation für nachgelagerte Systemhäuser und Verarbeiter, sich rund um Ruwais anzusiedeln, um Vorlaufzeiten und Versorgungssicherheit zu verbessern.

- Oktober 2025: BASF nahm an seinem Standort in Dilovasi, Türkiye, eine neue Produktionslinie für Dispersionen in Betrieb, die die Bauanstrichmittel- und Baubranche in der Türkiye, im Nahen Osten und in Nordwestafrika bedient. Diese Kapazitätserweiterung unterstützt regionale Beschichtungsformulierer, die auf Polyurethan bezogene Chemien verwenden, um strengere Leistungs- und Anwendungsanforderungen bei Gebäudehüllen und Infrastruktur zu erfüllen. Die Erweiterung erhöht den Wettbewerbsdruck für leistungsstarke, emissionsärmere Beschichtungslösungen, die in die MEA-Region geliefert werden.

- Oktober 2024: ADNOC schloss die Übernahme von Covestro im Wert von 16,4 Milliarden USD ab und integrierte vorgelagerte petrochemische Rohstoffe mit spezialisierten Polyurethantechnologien. Die Transaktion verbesserte die strategische Kontrolle der Region über wichtige Fähigkeiten der Polyurethan-Wertschöpfungskette und stärkte die Positionierung Abu Dhabis als Chemiezentrum. Für nachgelagerte Käufer in der MEA-Region verändert die Kombination die Beschaffungsoptionen, die Abdeckung des technischen Services und die langfristigen Investitionspfade bei Isocyanaten und Polyurethansystemen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik wird der Polyurethan (PU)-Markt im Nahen Osten und Afrika als der Wert der in der Region an Endanwendungen verkauften Polyurethanmaterialien definiert, der die wichtigsten PU-Formen umfasst, die in Schaumstoffen, Beschichtungen, Klebstoffen und Dichtstoffen sowie Elastomeren verwendet werden.

Ausschlüsse des Umfangs: Ausgeschlossen ist der Wert nachgelagerter Fertigprodukte (zum Beispiel ein kompletter Kühlschrank oder ein fertiges Möbelstück), es wird nur die PU-Materialkomponente berücksichtigt.

Übersicht der Segmentierung

- Nach Anwendung

- Schäume

- Hartschaum

- Weichschaum

- Spritzschaum

- Beschichtungen

- Klebstoffe und Dichtmittel

- Elastomere

- Sonstiges

- Schäume

- Nach Endverbraucherbranche

- Bauwesen und Konstruktion

- Möbel und Bettzeug

- Automobil

- Elektronik und Haushaltsgeräte

- Schuhe

- Verpackung

- Öl und Gas sowie Bergbau

- Sonstiges

- Nach Rohmaterial

- MDI

- TDI

- Polyether-Polyole

- Polyester-Polyole

- Sonstiges (biobasierte Polyole)

- Nach Geografie

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Ägypten

- Kuwait

- Katar

- Marokko

- Übriger Naher Osten und Afrika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde verwendet, um eine konsistente Faktenbasis für die Region zu schaffen und sicherzustellen, dass jede Anwendungslinie auf realer Aktivität basierte. Wir stützten uns auf öffentliche und offizielle Quellen wie nationale Statistikämter, Zoll- und Tarifportale für Import- und Exporttrends, Veröffentlichungen von Zentralbanken und Finanzministerien zu Inflation und Währungstiming sowie Energie- oder Baubehörden für Indikatoren der Bautätigkeit.

Wir verwendeten auch Veröffentlichungen von Branchenverbänden (wie Kunststoff- und Chemikalienorganisationen), peer-reviewte Fachzeitschriften zu technischen Adoptionsmustern (zum Beispiel Isolierleistung und Formulierungsverschiebungen) sowie Jahresberichte und Investorenpräsentationen börsennotierter Unternehmen, um Kapazitätserweiterungen und Nachfrageexposition nach Geografie zu verstehen. In einigen Fällen wurden Unternehmensfinanzdaten und Intelligence-Abonnements sowie eine Datenbank auf Ebene von Import- und Exportsendungen herangezogen, um Volumen und Preisrichtung zu überprüfen. Diese Beispiele sind nicht erschöpfend, und es wurden auch viele andere Quellen für Datenerhebung, Validierung und Klärung konsultiert.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, die Nachfragelogik nach Anwendung und Land zu überprüfen und dann Preis- und Volumenannahmen zu testen, die durch Schreibtischquellen nicht vollständig erklärt werden. Wir sprachen mit einer Mischung aus Rohstofflieferanten, Formulierern, Distributoren und großen Endnutzern in den Bereichen Bauwesen, Haushaltsgeräte, Automobilindustrie und Schuhwerk, wobei die Abdeckung im gesamten Nahen Osten und Afrika ausgewogen war, sodass regionale Durchschnittswerte länderspezifische Unterschiede nicht verschleierten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 30 % | CXOs: 15 % | |

| Mid-Tier: 49 % | Funktions-/Bereichsleiter: 32 % | |

| Kleinere Akteure: 21 % | Manager: 53 % |

Marktgrößenbestimmung & Prognose

Die Marktgrößenbestimmung wurde mit einer Top-Down- und Bottom-Up-Struktur erstellt, bei der der regionale Polyurethanverbrauch zunächst aus den Nachfragepools der Anwendungen rekonstruiert und dann mit ausgewählten Lieferanten- und Kanalsignalen abgeglichen wird. In der Praxis beginnen wir mit messbarer Aktivität bei Isolierung und Paneelen, dem Schaumstoffverbrauch für Bettwaren und Möbel, der Schuhproduktion sowie dem Verbrauch von Beschichtungen und Klebstoffen und wandeln dies dann unter Verwendung typischer, in Interviews validierter Formulierungs- und Verbrauchsraten in PU-Nachfrage um.

Wichtige Eingaben, die im Modell verwendet werden, umfassen Bauproduktion und Neubauindikatoren, Produktions- und Importtrends für Haushaltsgeräte, Automobilproduktion und Renovierungsaktivität, die Einführung von Isolierung im Zusammenhang mit Gebäudeeffizienzvorschriften und die durchschnittliche Preisentwicklung für zentrale PU-Systeme und nachgelagerte Formulierungen. Prognosen wurden mithilfe von Szenarioanalysen entwickelt, da Baukonjunkturzyklen, Energiepreise und Währungsbewegungen den kurzfristigen Verlauf verändern können, und die Szenariogewichtungen wurden unter Verwendung von Expertenmeinungen verfeinert, die während der Primärgespräche gesammelt wurden. Wo Bottom-Up-Informationen für kleinere Länder unvollständig waren, wurden Lücken durch Proxy-Indikatoren (wie Baugenehmigungen und Importintensität) geschlossen und dann auf regionale Gesamtwerte normalisiert.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch Triangulation über unabhängige Signale validiert, sodass die endgültigen Werte sowohl mit nachfrageseitigen Indikatoren als auch mit angebotsseitigen Realitätschecks übereinstimmten. Wir verglichen den implizierten Verbrauch mit Handelsströmen, Kapazitätsankündigungen und länderspezifischen Aktivitätskennzahlen und untersuchten dann Ausreißer, bevor die Zahlen finalisiert wurden.

Es wird ein mehrstufiger Überprüfungsprozess befolgt, bei dem Annahmen erneut überprüft, Sensitivitäten für wichtige Variablen durchgeführt werden und jede große Abweichung eine Nachfassaktion auslöst, um Eingaben erneut zu bestätigen. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, die Preisgestaltung, Kapazität oder nachgelagerte Nachfrage verändern können. Vor der Auslieferung wird ein abschließender Analystendurchgang durchgeführt, damit die Kunden die aktuellste zu diesem Zeitpunkt verfügbare Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Polyurethan (PU) im Nahen Osten und Afrika mit anderen veröffentlichten Schätzungen

Es ist üblich, unterschiedliche veröffentlichte Zahlen für denselben Polyurethanmarkt zu sehen, da Gruppen nicht immer denselben Produktumfang, dieselben Jahre oder dieselbe Preislogik zählen. Unterschiede ergeben sich auch daraus, wie regionale Gesamtwerte aufgebaut werden, insbesondere wenn einige Länder nur begrenzte öffentliche Daten haben und eine Proxy-basierte Schätzung benötigen.

Einige Schätzungen scheinen einen breiteren Chemikalienkorb zu vermischen oder mehr nachgelagerten Wert im Zusammenhang mit Fertigprodukten einzubeziehen, was die Gesamtwerte nach oben treibt. Bei Mordor Intelligence beschränkt sich der Wert auf Umsätze mit Polyurethanmaterialien, die an definierte Anwendungen in den abgedeckten MEA-Ländern gebunden sind, und die Preisgestaltung ist auf das Studienjahr abgestimmt, sodass Währungstiming und Inflation den Markt nicht heimlich aufblähen.

Vergleich der Referenzwerte

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,64 Mrd. USD (2025) | |

| Regionale Beratungsgesellschaft A | 2,55 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und kann Preise mit weniger Anpassung an die Währungs- und Inflationseffekte von 2025 fortschreiben, was den Wert verändern kann, selbst wenn die Volumina ähnlich sind. |

| Globale Beratungsgesellschaft B | 4,26 Mrd. USD (2025) | Spiegelt typischerweise einen breiteren Umfang für die Region wider und kann zusätzliche PU-bezogene Chemien oder eine breitere Anwendungszuordnung einschließen, die den erfassten Umsatzpool über die Kernumsätze mit PU-Material hinaus erhöht. |

Die Spanne in der Tabelle ergibt sich hauptsächlich aus der Jahresausrichtung und dem, was im erfassten Umsatzpool enthalten ist, nicht aus einer einzelnen Nachfrageannahme. Indem die Nachfragetreiber an sichtbare Anwendungsaktivität gebunden bleiben und die Preise dann mit Marktfeedback abgeglichen werden, bleibt die Schätzung nachvollziehbar und leichter wiederholbar, wenn Kunden ihre Planungsannahmen aktualisieren.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Polyurethan-Sektor im Nahen Osten und Afrika im Jahr 2026?

Die Marktgröße des Polyurethan-Marktes im Nahen Osten und Afrika beträgt im Jahr 2026 USD 2,76 Milliarden, mit einer CAGR-Prognose von 4,46 % bis 2031.

Welche Anwendung erzeugt die größte Polyurethan-Nachfrage in der Region?

Schäume sind führend und erzielen 2025 einen Umsatzanteil von 59,28 %, dank Bauwärmedämmung, Möbelpolsterung und Automobilsitzen.

Was treibt die Verwendung von Polyurethan im Bauwesen der Golfregion an?

Megaprojekte und Fernkälte-Vorgaben erfordern Hartschäume und Beschichtungen mit hohem R-Wert, um strenge Energieeffizienzziele zu erfüllen.

Warum gewinnen biobasierte Polyole an Bedeutung?

Unternehmenseigene CO₂-Reduktionsverpflichtungen und neue emissionsarme Beschaffungsrichtlinien unterstützen einen CAGR von 5,71 % für biobasierte Polyole bis 2031.

Wie wird ADNOCs Übernahme von Covestro die regionale Versorgung beeinflussen?

Die Transaktion sichert die lokale Isocyanatproduktion, verbessert die Rohstoffverfügbarkeit und soll die Kosten für nachgelagerte Verarbeiter senken.

Welches Land bietet die schnellste Wachstumschance?

Die Vereinigten Arabischen Emirate werden voraussichtlich bis 2031 mit einem CAGR von 4,84 % wachsen, angetrieben durch den Ausbau von Logistikzentren und strengen Bauvorschriften.

Seite zuletzt aktualisiert am: