Marktgröße und Marktanteil für mikronisiertes PTFE

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

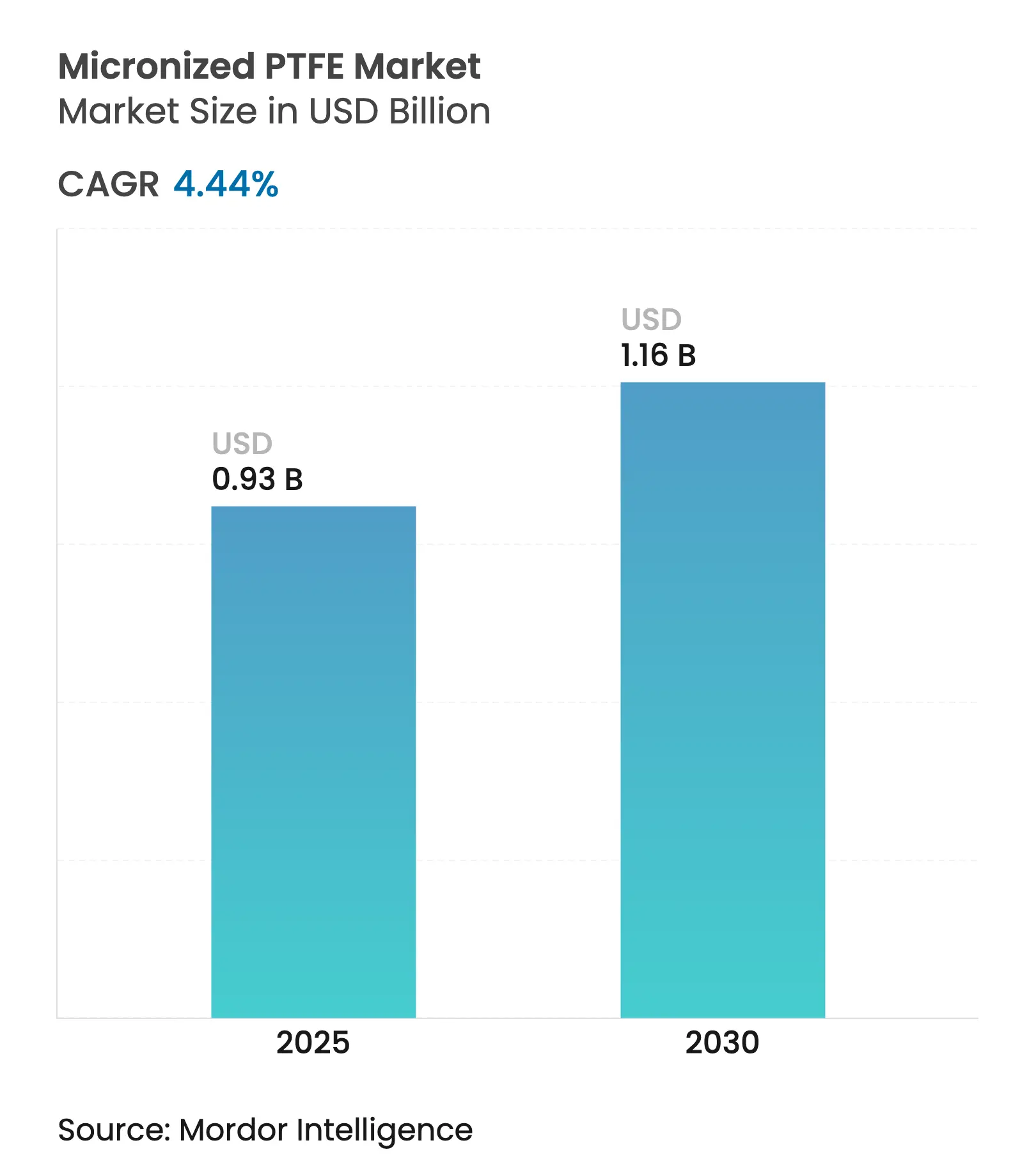

| Marktgröße (2025) | 0.93 Milliarden US-Dollar |

| Marktgröße (2030) | 1.16 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.44% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für mikronisiertes PTFE von Mordor Intelligence

Die Marktgröße für mikronisiertes PTFE wird im Jahr 2025 auf 0,93 Milliarden USD geschätzt und soll bis 2030 einen Wert von 1,16 Milliarden USD erreichen, bei einer CAGR von 4,44 % während des Prognosezeitraums (2025–2030). Das Marktwachstum wird durch unersetzliche tribologische Eigenschaften und chemische Beständigkeitseigenschaften gestützt, die die Nachfrage in leistungsstarken Automobil-, Elektronik- und Halbleiteranwendungen aufrechterhalten, trotz sich verschärfender PFAS-Beschränkungen. Die Produktionskostenvorteile, die tiefen Elektroniklieferketten und der sich beschleunigende Ausbau der Elektrofahrzeugproduktion in der Asien-Pazifik-Region halten die Region an der Spitze der globalen Volumenexpansion. Gleichzeitig unterstreicht die rasche Übernahme von Premium-Beschichtungen, Antriebsstrangsschmierstoffen und Modifikatoren für die additive Fertigung eine Verschiebung weg von Rohstoffvolumen hin zu wertschöpfenden Nischen. Hersteller, die eine durchgängige Prozesskontrolle aufrechterhalten und in erstklassige Emissionserfassungssysteme investieren, sind am besten positioniert, um sich in sich verschärfenden Compliance-Regelungen zurechtzufinden und gleichzeitig die Margen zu schützen.

Wichtigste Erkenntnisse des Berichts

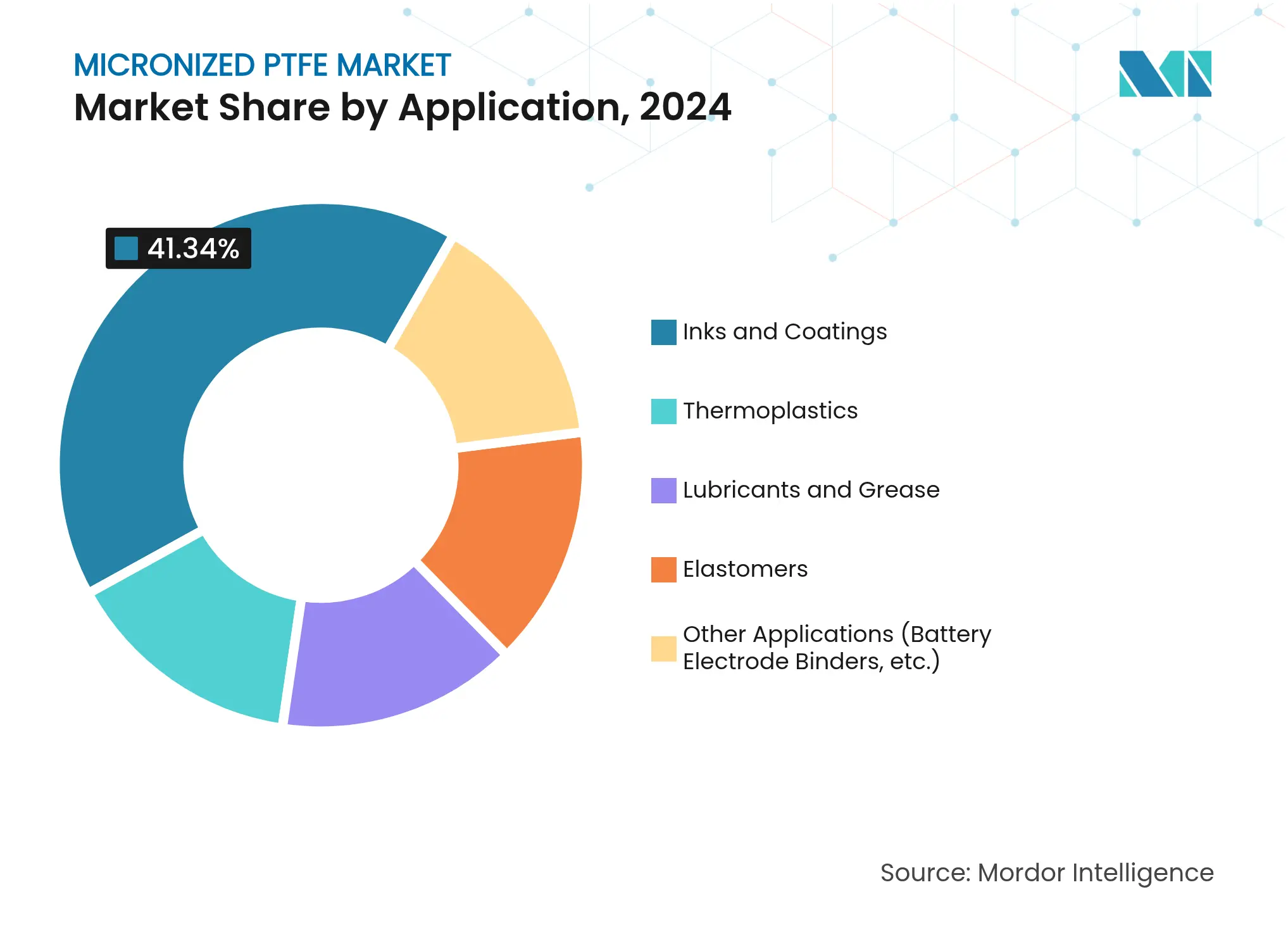

- Nach Anwendung führten Tinten und Beschichtungen mit einem Marktanteil von 41,34 % am Markt für mikronisiertes PTFE im Jahr 2024; Schmierstoffe und Fette hingegen werden bis 2030 innerhalb des Marktes für mikronisiertes PTFE mit einer CAGR von 5,45 % expandieren.

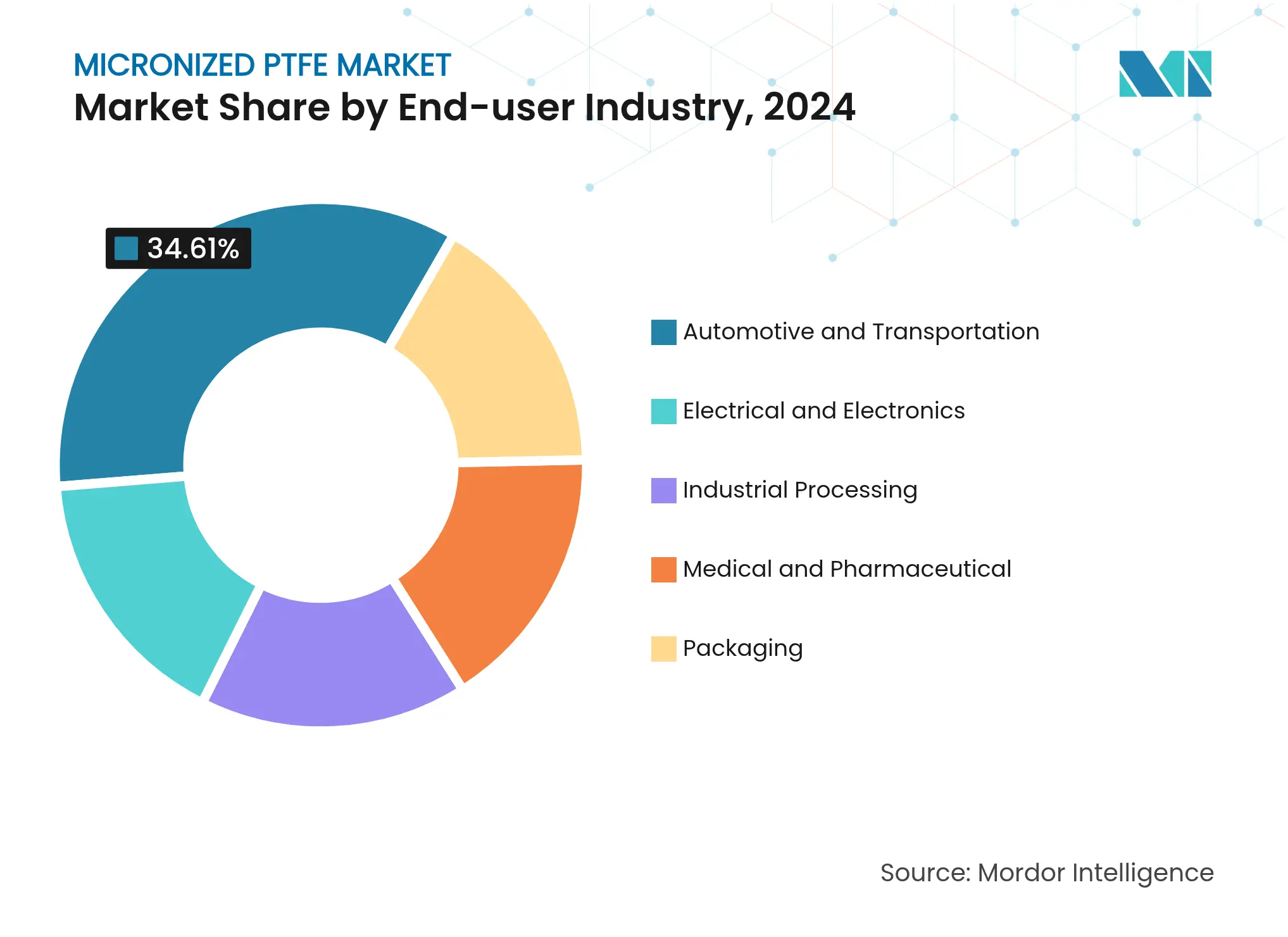

- Nach Endverbraucherbranche entfiel auf das Segment Automobil und Transport ein Marktanteil von 34,61 % an der Marktgröße für mikronisiertes PTFE im Jahr 2024 und wird bis 2030 mit einer CAGR von 5,86 % wachsen.

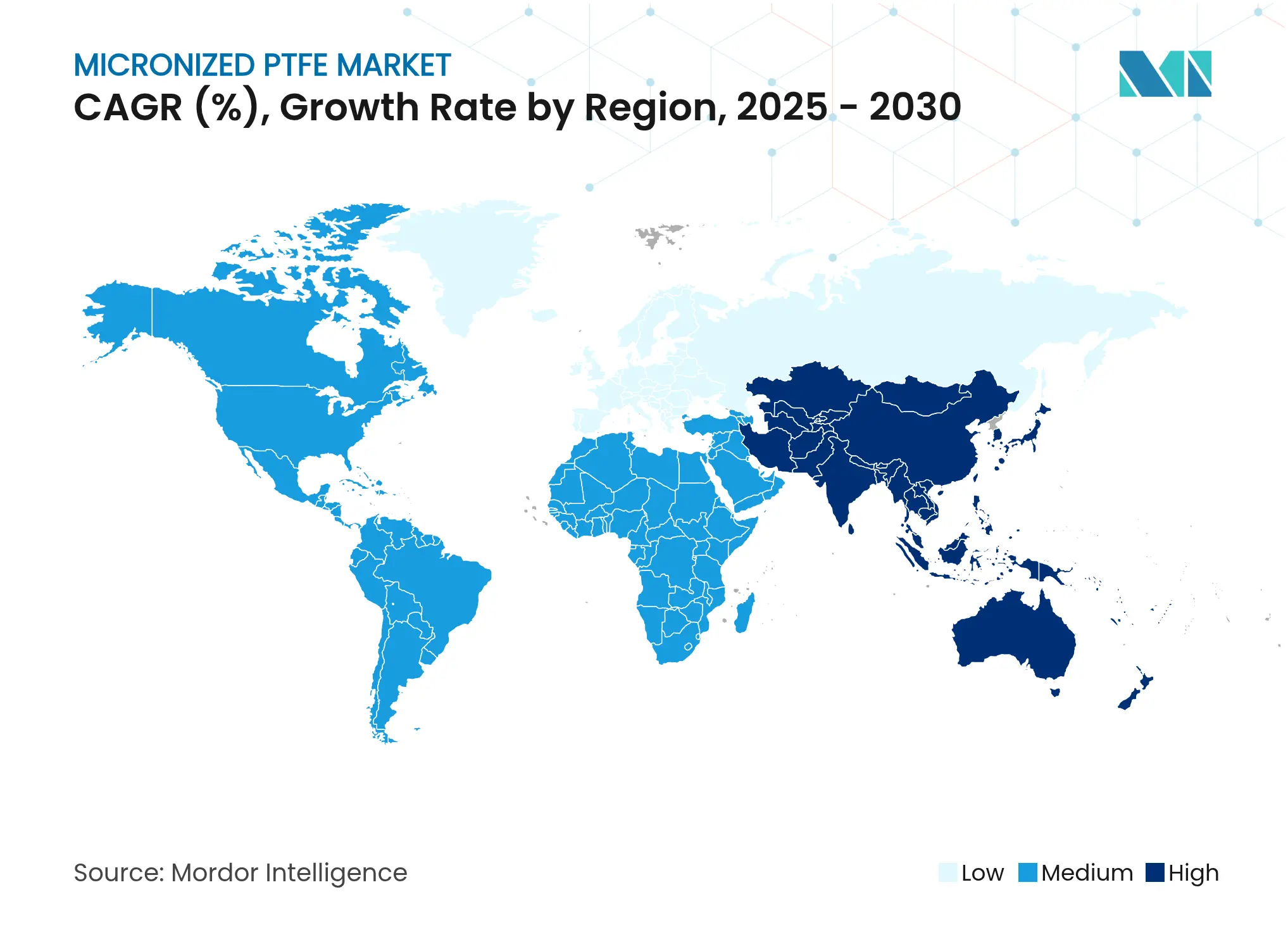

- Nach Geografie entfiel auf die Asien-Pazifik-Region ein Anteil von 46,55 % am Markt für mikronisiertes PTFE im Jahr 2024; sie ist zugleich die am schnellsten wachsende Region mit einer CAGR von 5,61 % bis 2030.

Globale Trends und Erkenntnisse zum Markt für mikronisiertes PTFE

Analyse der Treiberwirkungen*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Steigende Nachfrage nach reibungsarmen Thermoplasten in der Automobil- und Elektronikbranche | +1.8% | Global (Asien-Pazifik und Nordamerika) | Mittelfristig (2–4 Jahre) |

| Rasche Expansion von Tinten und Industrie-/Verpackungsbeschichtungen | +1.2% | Produktionszentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verwendung in Elektrofahrzeug-Antriebsstrangschmierstoffen und Industriefetten | +0.8% | Nordamerika und EU, Skalierung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunehmende Verwendung in Elastomerdichtungen und Dichtungsringen | +0.6% | Globale Industriestandorte | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung als Rheologiemodifikator für die additive Fertigung | +0.4% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach reibungsarmen Thermoplasten in der Automobil- und Elektronikbranche

Thermoplastcompounder setzen zunehmend mikronisiertes PTFE ein, um ultraniedrige Reibungskoeffizienten zu erzielen, die die Reichweite von Elektrofahrzeugen verlängern und den Anforderungen der Halbleiterminiaturisierung gerecht werden. Automobil-Leistungselektronikgehäuse integrieren nun PTFE-modifizierte PEEK- oder PPS-Blends, die bei Dauerbetriebstemperaturen von bis zu 170 °C eine dimensionale Stabilität wahren und dadurch die Zuverlässigkeit von Wechselrichtern sicherstellen. Präzisionselektronische Getriebe und Gleitmechanismen in Lithografieanlagen nutzen denselben Ansatz, um die Partikelgeneration in Reinräumen zu minimieren[1]Cleanroom Technology, „Luftfiltration: Vorteile von PTFE-Materialien,” cleanroomtechnology.com.

Rasche Expansion von Tinten und Industrie-/Verpackungsbeschichtungen

Digitale Druckmaschinen, die mit mehr als 300 m min⁻¹ betrieben werden, benötigen Wachsadditive, die den Druckkopfwiderstand minimieren; mikronisiertes PTFE erfüllt diese Funktion, indem es die Oberflächenenergie senkt, ohne die Transparenz zu beeinträchtigen. Industrieböden und Metallverpackungslinien verwenden PTFE-verstärkte Beschichtungen, die die Wartungsintervalle um bis zu 40 % verkürzen und damit schlanken Fertigungszielen entsprechen. Neu formulierte Qualitäten erfüllen niedrige PFOA-Richtwerte, was die Bereitschaft der Branche signalisiert, in die Einhaltung von Vorschriften zu investieren, anstatt vollständig auf alternative Substanzen umzusteigen.

Wachsende Verwendung in Elektrofahrzeug-Antriebsstrangschmierstoffen und Industriefetten

PTFE-verbesserte Öle reduzieren die Reibung um 47 % und verlängern die Lebensdauer von Bauteilen um 62,7 % in Hochgeschwindigkeits-Elektromotoren, gemäß tribometrischen Labordaten. Allein die Vereinigten Staaten verbrauchen jährlich 9,08 Milliarden Liter Fahrzeugschmierstoffe und bieten damit eine große Umstiegsbasis hin zu PTFE-basierten Formulierungen. Entwickler von Automatisierungslösungen setzen ähnliche Fette in harmonischen Antrieben und Kugelgewindespindeln ein, um die Genauigkeit bei 24/7-Betriebszyklen aufrechtzuerhalten[2]MDPI Lubricants, „Ewigkeitschemikalien in der Schmierung,” mdpi.com.

Zunehmende Verwendung in Elastomerdichtungen und Dichtungsringen

Aggressive Fluide und steigende Prozesstemperaturen zwingen OEMs, von Nitrilkautschuken auf PTFE-gefüllte Fluorelastomere umzusteigen. So hat Parker beispielsweise PTFE-Mikropulver validiert, die die chemische Beständigkeit verdoppeln und gleichzeitig eine Bruchdehnung von 300 % beibehalten. Triebwerksbauer in der Luft- und Raumfahrt verlassen sich auf diese Dichtungen, um Leckagen bei einem Betrieb bei 260 °C (500 °F) zu verhindern und kostspielige Wartungsarbeiten während des Fluges zu vermeiden.

Analyse der Hemmniswirkungen*

| Hemmnisse | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Zunehmende regulatorische Kontrolle von PFAS und potenzielle Verbote | −0.9% | Federführung durch EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Volatile TFE-Monomer-/Flussspat-Rohstoffpreise | −0.5% | Global | Mittelfristig (2–4 Jahre) |

| Substitutionsbedrohung durch biobasierte/Silikon-Mikropulver | −0.3% | EU führend bei der Übernahme | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende regulatorische Kontrolle von PFAS und potenzielle Verbote

Der Vorschlag der Europäischen Chemikalienagentur zur Beschränkung von 10.000 PFAS-Chemikalien würde die meisten PTFE-Feinpulver bis 2026 einschließen und nur „wesentliche Verwendungs”-Ausnahmeregelungen für Luft- und Raumfahrt, Medizin und ähnlich kritische Bereiche zulassen. Parallele US-amerikanische Regelungen stufen PFOA/PFOS als gefährliche Stoffe im Rahmen des CERCLA ein und setzen Hersteller Sanierungsverbindlichkeiten aus. DAIKIN INDUSTRIES, Ltd. hat 300 Millionen USD bereitgestellt, um die Effizienz der Abwassererfassung auf 99,9 % zu steigern und den Zugang zu westlichen Märkten zu sichern. Versicherer wie Lloyd's betten nun PFAS-Ausschlüsse in Allgemeine Haftpflichtpolicen ein und setzen das Risikoprofil mit historischen Asbestforderungen gleich.

Volatile TFE-Monomer-/Flussspat-Rohstoffpreise

Geopolitische Spannungen und Lieferkettenunterbrechungen führen zu Schwankungen bei den Kosten für Tetrafluorethylen-Monomer und Flussspat-Ausgangsmaterialien und setzen die Margen unter Druck. Chinas führende Rolle bei der Flussspatproduktion erhöht die Versorgungsrisiken. Darüber hinaus ist die Herstellung von TFE auf spezialisierte Anlagen beschränkt, deren weltweite Anzahl begrenzt ist. Solche Preisvolatilität erschwert langfristige Vertragsverhandlungen und veranlasst Hersteller, dynamische Preisstrategien zu verfolgen. Während diese Strategien dabei helfen können, sich im Markt zurechtzufinden, könnten sie auch die Durchdringung in preissensiblen Anwendungen begrenzen. Darüber hinaus stellt die konzentrierte Versorgung mit diesen Rohstoffen strategische Herausforderungen für westliche Hersteller dar, die zunehmend die Resilienz der Lieferkette und die Einhaltung regulatorischer Standards priorisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Tinten und Beschichtungen führen leistungskritische Segmente an

Tinten und Beschichtungen hielten im Jahr 2024 den größten Anteil von 41,34 % am Markt für mikronisiertes PTFE. Schmierstoffe und Fette, obwohl kleiner mit einem Anteil von 21,27 % am Volumen von 2024, erzielen die schnellste CAGR von 5,45 % bis 2030, da die Skalierung von Elektrofahrzeugen überlegene thermische und dielektrische Schmierstoffeigenschaften erfordert.

Thermoplaste stellen ein solides mittleres Segment dar, wobei Polypropylen-, PEEK- und PPS-Lieferanten bis zu 5 Gew.-% PTFE einmischen, um Reibungskoeffizienten von weniger als 0,15 μ zu erzielen. Der Marktanteil von mikronisiertem PTFE für Thermoplaste bleibt stabil, gestützt durch eine stetige Elektroniknachfrage. Elastomere steigen, da Öl- und Gasunternehmen Explorationsequipment aufrüsten, um der Sauergaskorrosion standzuhalten.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf erhältlich

Nach Endverbraucherbranche: Automobil treibt Umfang und Innovation voran

Der Automobil- und Transportsektor verbrauchte im Jahr 2024 34,61 % des globalen Volumens. Die CAGR des Segments von 5,86 % übertrifft alle anderen Endverbrauchergruppen und hebt die Marktgröße für mikronisiertes PTFE im Automobilbereich bis 2030 auf 0,44 Milliarden USD an. Elektrofahrzeughersteller schreiben PTFE-gefüllte Thermoplaste für thermische Batteriepack-Barrieren und Kupferfolienabstandshalter vor, während erstrangige Schmierstoffformulierungshersteller den Wechsel zu fluorierten Fetten anführen.

Der Elektro- und Elektroniksektor wird durch Halbleiter-Fab-Erweiterungen in Taiwan, Südkorea und dem durch den CHIPS Act geförderten Korridor der Vereinigten Staaten gestützt. Die industrielle Verarbeitung nutzt die antihaftenden und chemisch inerten Eigenschaften von PTFE in Filterplatten und Membranpumpen. Medizinische und pharmazeutische Anwendungen wachsen stetig durch Beschichtungen für implantierbare Geräte und Wirkstofffreisetzungsmatrizen, die auf Biokompatibilität validiert wurden. Die Verpackung hinkt hinterher, da der Druck des Einzelhandels, auf PFAS-freie Barrieren umzusteigen, eine Chance für Biowachs-Wettbewerber eröffnet.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf erhältlich

Geografische Analyse

Im Jahr 2024 entfiel auf die Asien-Pazifik-Region ein Anteil von 46,55 % am Markt für mikronisiertes PTFE, wobei China, Japan und Südkorea gemeinsam 78 % der regionalen Produktionskapazität kontrollierten. Die Region verzeichnet eine führende CAGR von 5,61 %. Staatliche Anreize für Batterie- und Halbleiterlieferketten beschleunigen den lokalen Verbrauch, während Exporteure von relativen Kostenvorteilen profitieren, selbst nach Einbeziehung der inkrementellen PFAS-Erfassungsinvestitionen.

Die OEMs in Nordamerika profitieren von der geografischen Nähe und robusten Forschungs- und Entwicklungsökosystemen, die Preisaufschläge aufrechterhalten. Europa folgt, sieht sich aber dem stärksten regulatorischen Gegenwind ausgesetzt. Ausnahmeregelungen für wesentliche Verwendungen werden voraussichtlich die Nachfrage in der Luft- und Raumfahrt sowie im Medizinbereich schützen, während Rohstoffbeschichtungen möglicherweise ins Ausland abwandern. Südamerika, der Nahe Osten und Afrika werden durch eine Nachfrage angetrieben, die sich auf Bergbau-, Energie- und Infrastrukturprojekte konzentriert, die langlebige und wartungsarme Materialien bevorzugen.

Wettbewerbslandschaft

Der Markt ist von Natur aus stark konsolidiert. Die integrierten Flussspatbergbau-, TFE-Monomerproduktions- und Polymerisationsanlagen von DAIKIN INDUSTRIES, Ltd. sichern belastbare Kostenpositionen. Das 300-Millionen-USD-Projekt zur Abwasserbehandlung unterstreicht eine Strategie, den Compliance-Anforderungen voraus zu bleiben. Technologien differenzieren sich durch proprietäre Mikronisierung, die einen D50 von 4 μm erreicht und damit optische Klarheit in Klarlacken ermöglicht. Eine Marktumstrukturierung ist erkennbar: Micro Powders wird bis Ende 2025 aus dem PTFE-Markt aussteigen, da eine Nachrüstung von Altanlagen nicht zu rechtfertigen ist, was Marktanteile für Bestandsanbieter öffnet, die bereit sind, konforme Qualitäten zu liefern.

Branchenführer im Markt für mikronisiertes PTFE

3M

The Chemours Company

DAIKIN INDUSTRIES, Ltd.

Shamrock Technologies Inc.

Syensqo

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2024: Micro Powders kündigte seinen vollständigen Rückzug aus den PTFE-Märkten bis Ende 2025 an und lenkt Ressourcen auf cellulosebasierte Alternativen um.

- September 2023: Micro Powders stellte NatureMatte C44 vor, ein ultrafines Cellulosepulver, das auf Tinten und Beschichtungen als direkt einsetzbares Mattierungsadditiv abzielt.

Berichtsumfang des globalen Markts für mikronisiertes PTFE

Der Bericht über den Markt für mikronisiertes PTFE umfasst:

| Tinten und Beschichtungen |

| Thermoplaste |

| Schmierstoffe und Fette |

| Elastomere |

| Sonstige Anwendungen (Batterieelektrodenbinder usw.) |

| Automobil und Transport |

| Elektro und Elektronik |

| Industrielle Verarbeitung |

| Medizin und Pharmazeutik |

| Verpackung |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | Tinten und Beschichtungen | |

| Thermoplaste | ||

| Schmierstoffe und Fette | ||

| Elastomere | ||

| Sonstige Anwendungen (Batterieelektrodenbinder usw.) | ||

| Nach Endverbraucherbranche | Automobil und Transport | |

| Elektro und Elektronik | ||

| Industrielle Verarbeitung | ||

| Medizin und Pharmazeutik | ||

| Verpackung | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für mikronisiertes PTFE im Jahr 2025?

Die Marktgröße für mikronisiertes PTFE wird im Jahr 2025 auf 0,93 Milliarden USD geschätzt.

Wie hoch ist die prognostizierte CAGR für den Markt für mikronisiertes PTFE bis 2030?

Es wird erwartet, dass der Markt zwischen 2025 und 2030 mit einer CAGR von 4,44 % wächst.

Welches Anwendungssegment führt den Markt für mikronisiertes PTFE an?

Tinten und Beschichtungen führen mit einem Marktanteil von 41,34 % im Jahr 2024.

Welche Region wächst am schnellsten bei der Nachfrage nach mikronisiertem PTFE?

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 5,61 % bis 2030.

Wie wirken sich Vorschriften auf die Hersteller von mikronisiertem PTFE aus?

PFAS-Regelungen in der EU und den USA zwingen Unternehmen zu erheblichen Investitionen in Emissionserfassungssysteme oder zum Marktaustritt, was die Wettbewerbsdynamik neu gestaltet.

Seite zuletzt aktualisiert am: