Marktgröße und Marktanteil für Wundversorgungsgeräte in Mexiko

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

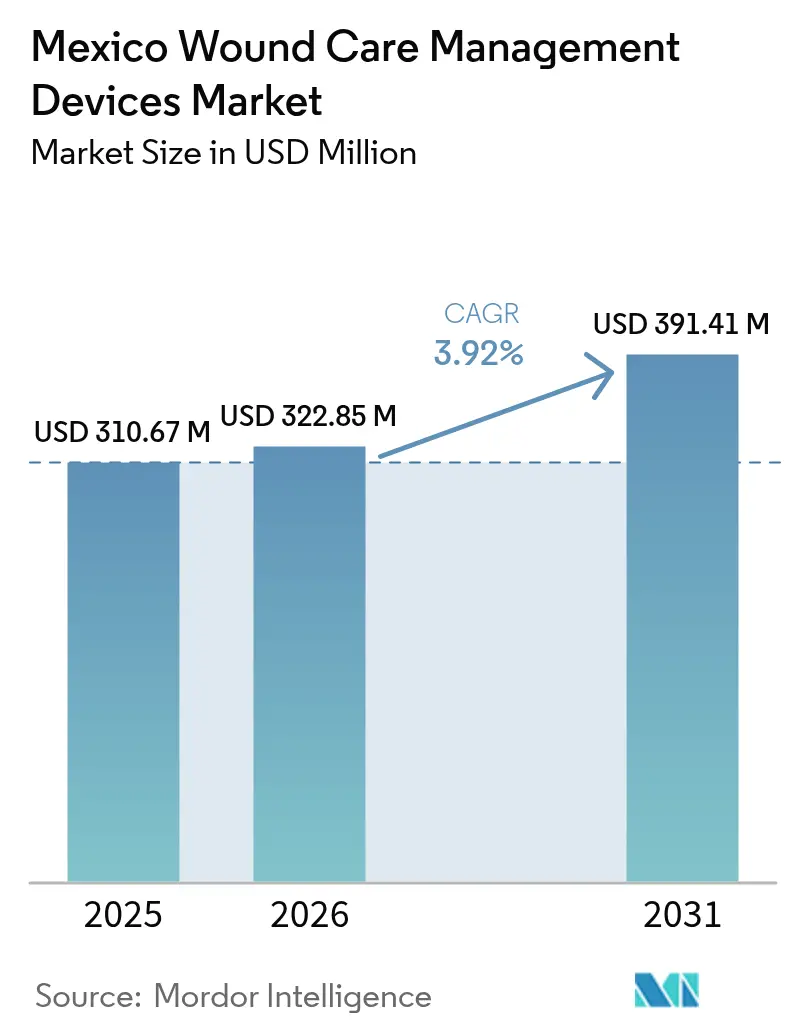

| Marktgröße im Basisjahr (2025) | 310.67 Millionen US-Dollar |

| Marktgröße (2026) | 322.85 Millionen US-Dollar |

| Marktgröße (2031) | 391.41 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.92% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Wundversorgungsgeräte in Mexiko von Mordor Intelligence

Die Marktgröße für Wundversorgungsgeräte in Mexiko wurde im Jahr 2025 auf USD 310,67 Millionen bewertet und soll von USD 322,85 Millionen im Jahr 2026 auf USD 391,41 Millionen bis 2031 wachsen, bei einer CAGR von 3,92 % während des Prognosezeitraums (2026–2031). Diese Entwicklung positioniert den Markt für Wundversorgungsgeräte in Mexiko als wachsende Medizintechnologie-Nische, die die Importabhängigkeit durch Nearshoring und inländische F&E-Initiativen schrittweise reduziert. Die Nachfragedynamik ist in Mexikos Diabetesprävalenz von 14,7 % verankert – deutlich über dem Niveau wichtiger regionaler Vergleichsländer – sowie in der raschen Modernisierung der öffentlichen Gesundheitsinfrastruktur unter IMSS-BIENESTAR. Parallele Investitionen globaler Anbieter in fortschrittliche Therapien, verbunden mit tarifbedingtem Interesse an lokaler Fertigung, unterstützen den Technologietransfer in mexikanische Produktionscluster. Häusliche Pflegemodelle, Fernüberwachungstools und eine umfassendere Erstattungsdeckung wirken als Volumenmultiplikatoren bei chronischen und postoperativen Wundanwendungen.

Wesentliche Erkenntnisse des Berichts

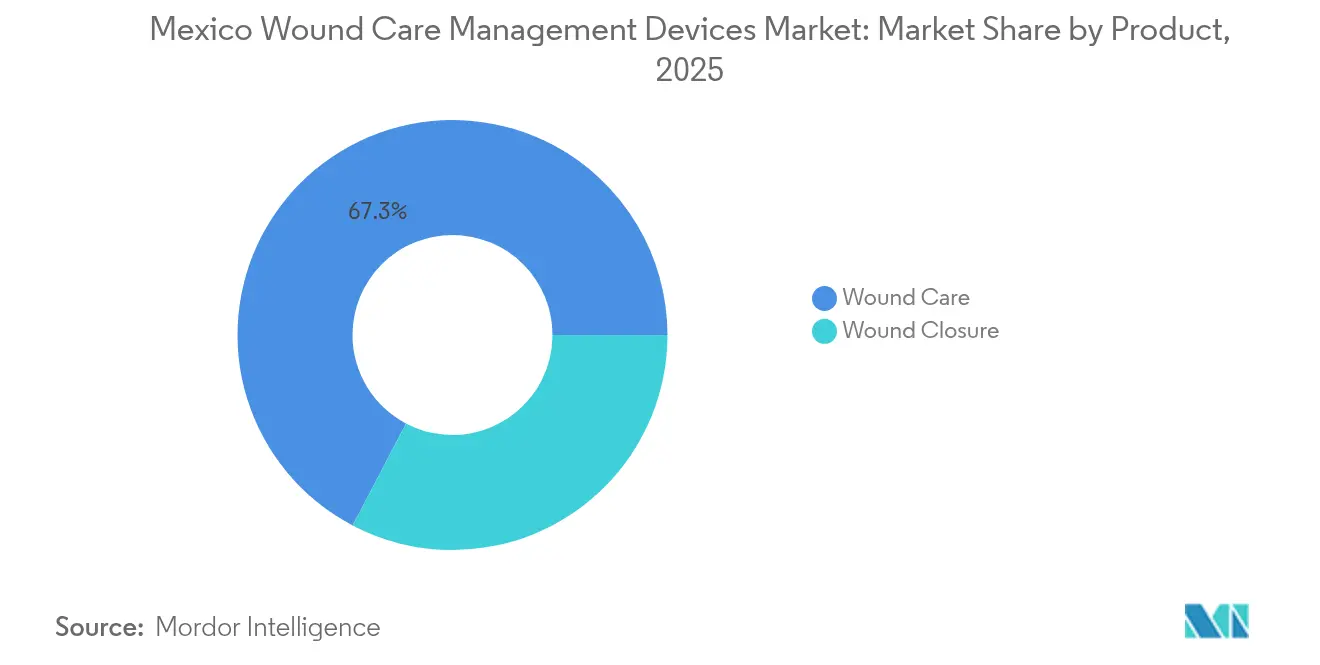

- Nach Produktkategorie führten Wundversorgungsprodukte im Jahr 2025 mit einem Umsatzanteil von 67,31 % am Markt für Wundversorgungsgeräte in Mexiko, während Wundverschlussgeräte bis 2031 mit einer CAGR von 4,71 % wachsen sollen.

- Nach Wundtyp entfielen im Jahr 2025 60,98 % des Marktanteils für Wundversorgungsgeräte in Mexiko auf chronische Wunden; akute Wunden sollen bis 2031 mit einer CAGR von 4,58 % wachsen.

- Nach Endverbraucher entfielen im Jahr 2025 50,98 % der Marktgröße für Wundversorgungsgeräte in Mexiko auf Krankenhäuser und spezialisierte Wundkliniken, während häusliche Pflegeeinrichtungen mit einer CAGR von 4,79 % bis 2031 wachsen.

- Nach Kaufmodus dominierte die institutionelle Beschaffung im Jahr 2025 mit 67,35 % der Marktgröße für Wundversorgungsgeräte in Mexiko, während der Einzelhandels-/OTC-Kanal mit der höchsten CAGR von 4,68 % bis 2031 wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Wundversorgungsgeräte in Mexiko

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende chronische Wunden und diabetische Geschwüre | +1.2% | National, konzentriert in südlichen Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Steigendes Volumen chirurgischer Eingriffe | +0.8% | Stadtzentren – Mexiko-Stadt, Guadalajara, Monterrey | Mittelfristig (2–4 Jahre) |

| Rasch alternde mexikanische Bevölkerung | +0.6% | National, beschleunigt in nördlichen Grenzstaaten | Langfristig (≥ 4 Jahre) |

| Zunehmende Fortschritte in der Wundversorgungstechnologie | +0.5% | Großstädte mit Tertiärkrankenhäusern | Mittelfristig (2–4 Jahre) |

| Umfassendere Erstattung unter IMSS-BIENESTAR | +0.7% | Ländliche und unterversorgte Regionen | Kurzfristig (≤ 2 Jahre) |

| Entstehung inländischer biobasierter Verbände | +0.3% | Forschungscluster – Mexiko-Stadt, Guadalajara | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende chronische Wunden und diabetische Geschwüre

Mexikos Diabetesepidemie intensiviert den Bedarf an Wundversorgungsgeräten. In südlichen Bundesstaaten, wo die Prävalenz 10,2 % erreicht, ist das höchste Risiko für diabetische Fußgeschwüre im Land registriert. IMSS-Daten bestätigen, dass diabetische Fußkomplikationen und Nierenversagen 78 % der vermeidbaren diabetischen Krankenhausaufenthalte ausmachen, wodurch die Krankenhauskosten trotz Effizienzgewinnen steigen. Periphere Neuropathie betrifft 54,5 % der Typ-2-Diabetiker in Sinaloa, und stationäre diabetische Fußtherapie kann MXN 6.457,64 pro Tag kosten, was den Mehrwert fortschrittlicher Verbände unterstreicht. Die Last chronischer Wunden stützt daher den Markt für Wundversorgungsgeräte in Mexiko bis 2030.

Steigendes Volumen chirurgischer Eingriffe

Die Hüftfrakturinzidenz soll bis 2050 155.874 Fälle erreichen, bei durchschnittlichen Behandlungskosten von USD 4.365 pro Fall. Die Kapazität für elektive Operationen wird im Rahmen der Modernisierung von IMSS-BIENESTAR ausgebaut, während einheitliche nationale klinische Protokolle die Verfahrensvarianz in öffentlichen und privaten Krankenhäusern reduzieren. Der resultierende Anstieg bei chirurgischen Schnitten und der Traumaversorgung beschleunigt die Stückzahlnachfrage nach Nähten, Klammern und Gewebeklebern und stärkt das Wachstum im Markt für Wundversorgungsgeräte in Mexiko.

Rasch alternde mexikanische Bevölkerung

Erwachsene im Alter von ≥ 65 Jahren stellen jetzt 8,2 % der nationalen Bevölkerung dar. Die Diabetesprävalenz verdoppelt sich in dieser Kohorte, was das Risiko von Druckgeschwüren erhöht, die bereits bei 28,0 % in Krankenhäusern der zweiten Versorgungsebene auftreten. Die Budgetrationalisierung lenkt daher Mittel in präventive Wundversorgungsgeräte, die die Häufigkeit von Krankenhausaufenthalten reduzieren können – ein Trend, der dem Markt für Wundversorgungsgeräte in Mexiko langfristig zugute kommt.

Zunehmende Fortschritte in der Wundversorgungstechnologie

Auf maschinellem Lernen basierende intelligente Verbände sagen Heilungsverläufe mit 98-prozentiger Genauigkeit vorher und reduzieren die Verschlusszeiten auf 14 Tage [1]Ahmad F. Turki, Ein bioelektrisch aktivierter intelligenter Verband zur beschleunigten Wundheilung und prädiktiven Überwachung,

MDPI, mdpi.com. Inländische Laboratorien haben nachgewiesen, dass Agaven-Trester-Extrakte bis Tag 13 Verschlussraten von 99,4 % erzielen und damit Kontrollgruppen übertreffen [2]Herminia López-Salazar, Die Wirkung von Agaven-Trester-Extrakt auf die Wundheilung in einem Mausmodell,

MDPI, mdpi.com. Mehrere Tertiärzentren erproben Chitosan-Metformin-Formulierungen und bioelektrische Stimulation, was auf eine schnellere Übernahme von Premium-Technologien im Markt für Wundversorgungsgeräte in Mexiko hindeutet.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Behandlungs- und Gerätekosten | -0.9% | National, besonders ausgeprägt in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Begrenzte klinische Ausbildung zu fortschrittlichen Technologien | -0.6% | Ländliche und Sekundärkrankenhäuser | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenunterbrechungen aufgrund regulatorischer Lücken | -0.4% | Grenzfertigungsregionen | Kurzfristig (≤ 2 Jahre) |

| Gefälschte Verbände in informellen Märkten | -0.3% | Informelle urbane Vertriebskanäle | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Behandlungs- und Gerätekosten

Die tägliche stationäre Therapie bei Druckgeschwüren übersteigt MXN 6.400 und belastet öffentliche Budgets. Diabeteskomplikationen verursachten erhebliche direkte und indirekte Kosten. Neue Importzölle von 4–8 %, die im Jahr 2025 eingeführt wurden, erhöhen die Beschaffungskosten, sodass Krankenhäuser wesentliche gegenüber Premium-Geräten priorisieren.

Begrenzte klinische Ausbildung zu fortschrittlichen Geräten

IMSS behandelt jährlich mehr als 3,5 Millionen Diabetespatienten, doch eine spezialisierte Wundversorgungsausbildung bleibt außerhalb der wichtigsten Ballungszentren begrenzt. Nationale diabetische Fußteams werden ausgebaut, um Qualifikationslücken zu schließen. Ohne strukturierte Ausbildung verlangsamt sich die Übernahme von Unterdruck- oder bioelektrischen Systemen in ländlichen Krankenhäusern, was die Durchdringungsraten im Markt für Wundversorgungsgeräte in Mexiko dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Dominanz der Wundversorgung inmitten des Wachstums beim Wundverschluss

Die Marktgrößenanalyse für Wundversorgungsgeräte in Mexiko zeigt, dass Wundversorgungsprodukte im Jahr 2025 einen beherrschenden Anteil von 67,31 % halten, angetrieben durch die Prävalenz chronischer Wunden und die nachgewiesene Wirksamkeit fortschrittlicher Verbände. Natürliche Verbände, wie beispielsweise agavenbasierte Hydrogele, gewinnen in Tertiärkrankenhäusern aufgrund starker klinischer Ergebnisse an Bedeutung. Systeme zur Unterdruckwundtherapie (NPWT) dringen in Hochakutzentren vor, gestützt durch multinationale Investitionen in lokale klinische Studien. Herkömmliche Gaze und Klebeband behalten die Volumenführerschaft in öffentlichen Ausschreibungen aufgrund der Preissensibilität und der breiten klinischen Vertrautheit.

Der Wachstumsimpuls verlagert sich nun auf Wundverschlussgeräte, die bis 2031 mit einer CAGR von 4,71 % wachsen sollen. Steigende orthopädische Eingriffe und Traumafälle treiben die Naht- und Klammernutzung voran, während Gewebekleber für minimal-invasive Operationen bevorzugt werden. Innovationen wie silbernanopartikelhaltige Kleber befinden sich in der Vormarktzulassung; erste Daten zeigen eine 37,65-prozentige Hemmung von MRSA-Biofilmen. Elektrische Stimulationsverschlusstools sind weiterhin eine aufstrebende Micronische, verzeichnen jedoch erste Pilotzulassungen in zwei führenden Lehrkrankenhäusern in Mexiko-Stadt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Wundtyp: Chronische Wunden führen trotz akutem Wachstum

Chronische Wunden halten einen Anteil von 60,98 % am Markt für Wundversorgungsgeräte in Mexiko, begünstigt durch Diabetes und Druckgeschwürprävalenz. Das Management diabetischer Fußgeschwüre verzeichnet die höchsten Ausgaben pro Episode, verstärkt durch eine periphere Neuropathierate von 54,5 % bei diagnostizierten Diabetikern. Die Druckgeschwürinzidenz erreicht 28,0 % in Krankenhäusern der zweiten Versorgungsebene, was eine starke Grundnachfrage nach fortschrittlichen Schaumverbänden stützt. Die Inzidenz venöser Beingeschwüre steigt gleichzeitig mit der Bevölkerungsalterung und dem sitzenden Lebensstil, was die Nachfrage nach kompressionskompatiblen Verbänden ankurbelt.

Akute Wunden, wenn auch kleiner, befinden sich auf einer schnelleren Wachstumskurve mit einer CAGR von 4,58 % bis 2031. Orthopädische, kardiovaskuläre und bariatrische Chirurgien tragen zu höheren Volumina sauberer chirurgischer Schnitte bei. Behandlungsprotokolle für Verbrennungen nehmen Chitosan-Metformin-Biomaterialien an, die die Heilungszeiten in diabetischen Kohorten verkürzen. Die Inzidenz von Traumawunden entlang nördlicher Transportkorridore treibt auch die Nachfrage nach sofort einsetzbaren Verschlusskits und antimikrobiellen Sprays in Notaufnahmeeinheiten an.

Nach Endverbraucher: Dominanz der Krankenhäuser verlagert sich zur häuslichen Pflege

Krankenhäuser und spezialisierte Wundkliniken kontrollierten im Jahr 2025 50,98 % der Marktgröße für Wundversorgungsgeräte in Mexiko, angetrieben durch die zentralisierte Beschaffung von IMSS-BIENESTAR und multidisziplinäre diabetische Fußeinheiten. Große öffentliche Krankenhäuser bevorzugen Mengenausschreibungen, die grundlegende Gaze mit selektiven fortschrittlichen Systemen bündeln, während Privatkliniken sich mit NPWT und intelligenter Verbandstechnologie differenzieren, um wohlhabende Patienten anzusprechen.

Häusliche Pflegeeinrichtungen bieten die schnellste Expansionskurve mit einer CAGR von 4,79 %. Intelligente Verbände mit Bluetooth-verbundenen Sensoren erleichtern die Fernüberwachung, reduzieren Wiederaufnahmen und entsprechen den post-COVID-Patientenpräferenzen. Telemedizin-Erstattungsrichtlinien ermöglichen jetzt virtuelle Wundbeurteilungen, fördern frühzeitige Entlassungsstrategien, die Produktvolumen in häusliche Kanäle verlagern, und vergrößern damit den Markt für Wundversorgungsgeräte in Mexiko weiter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kaufmodus: Institutionelle Dominanz inmitten des Einzelhandelswachstums

Die institutionelle Beschaffung repräsentiert 67,35 % der Einnahmen im Jahr 2025 aufgrund des Neuen Konsolidierten Beschaffungsmodells, das MXN 130 Milliarden über 26 öffentliche Einrichtungen verteilt. Das Modell bündelt 4.454 Produktcodes über zwei Jahre und belohnt Anbieter, die strenge COFEPRIS-Dokumentations- und Qualitätstestanforderungen erfüllen. Lange Genehmigungszeiten begünstigen Anbieter mit vorheriger FDA- oder Health Canada-Zulassung.

Einzelhandels-/OTC-Umsätze skalieren jedoch mit einer CAGR von 4,68 % auf dem Rücken der Expansiondes Apothekennetzwerks durch Ketten wie FEMSA Salud. Patientenaufklärungskampagnen zur Diabetesselbstversorgung fördern den OTC-Erwerb von Hydrokolloiden und antimikrobiellen Sprays. Die E-Commerce-Durchdringung erweitert die Reichweite in ländliche Gebiete, aber Fälschungsrisiken in informellen Märkten unterstreichen den Bedarf an serialisierten Verpackungen und Verbraucherausbildungsprogrammen.

Geografische Analyse

Mexiko-Stadt, Guadalajara und Monterrey absorbieren gemeinsam den größten absoluten Ausgabenbetrag für Wundversorgungsgeräte, was ihre Konzentration von Tertiärkrankenhäusern und klinischen Forschungseinrichtungen widerspiegelt. Diese Metropolregionen beherbergen auch viele frühe Übernehmer intelligenter Verbände und NPWT, was Anbietern eine natürliche Startrampe für neue Technologien bietet. Bundeserstattungspläne stärken die Übernahme in diesen Knotenpunkten und erleichtern den Referenzstandort-Status für nationale Einführungen.

Die nördlichen Grenzstaaten – Chihuahua, Nuevo León und Baja California – weisen die schnellste Alterungsdemografie und die dichtesten Cluster ausländischer Gerätefabriken auf. Nearshoring-Anreize und die Präsenz von mehr als 30 Medizingerätepflanzen, die 40.000 Mitarbeiter im Grenzgebiet El Paso/Juárez beschäftigen, reduzieren Vorlaufzeiten und dämpfen Zollauswirkungen, was den regionalen Anteil am Markt für Wundversorgungsgeräte in Mexiko stärkt. Grenzüberschreitende Patientenströme stimulieren zusätzlich den Bedarf an hochwertiger Wundversorgung, während die Importkostenbelastung die lokale Beschaffung von Halbfertigkomponenten beschleunigt.

Südliche Bundesstaaten wie Chiapas und Guerrero weisen mit 10,2 % die höchste Diabetesprävalenz auf und kämpfen folglich mit schweren chronischen Wundlasten. Das erweiterte Mandat von IMSS-BIENESTAR leitet Kapital in ländliche Kliniken, wodurch der Zugang zu grundlegender Wundversorgung durch subventionierte Verbände und klinische Ausbildungstouren erweitert wird. Telemedizin ist hier entscheidend und ermöglicht eine Fernbegleitung bei komplexen Geschwüren über smartphone-kompatible Bildgebungssysteme.

Das zentrale Hochland beherbergt den Großteil der akademischen Forschung zu Verbänden auf Basis natürlicher Verbindungen. Laboratorien in Mexiko-Stadt führen die Agaven-Hydrogel-Studien an, während Biotechparks in Guadalajara sich auf Chitosan-Derivatfilme konzentrieren. Diese Bemühungen kultivieren eine Pipeline kosteneffizienter Alternativen, die budgetäre Einschränkungen öffentlicher Krankenhäuser adressieren und sich voraussichtlich bis 2028 national verbreiten werden, was die Wettbewerbsdynamik im Markt für Wundversorgungsgeräte in Mexiko neu gestalten wird.

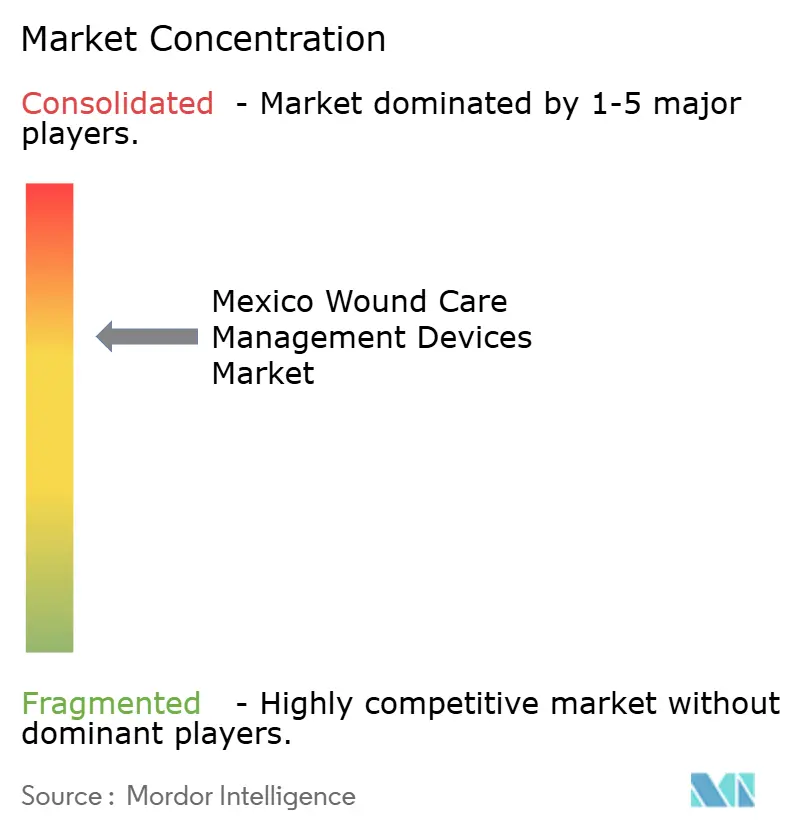

Wettbewerbslandschaft

Der Markt für Wundversorgungsgeräte in Mexiko weist eine moderate Konsolidierung auf: Fünf multinationale Unternehmen beherrschen die Kernsegmente für fortschrittliche Therapien, während inländische Start-ups Weißflächen bei biobasierten Verbänden und Heimversorgungstechnologie erschließen. ConvaTec erzielte im ersten Halbjahr 2024 ein organisches Wundversorgungswachstum von 6,7 %, was die Widerstandsfähigkeit gegenüber Zollverschiebungen signalisiert. Smith & Nephew hat USD 1,24 Milliarden für Wundinvestitionen vorgesehen, davon insbesondere USD 660 Millionen in Hautersatzmaterialien, die auf den Bedarf bei diabetischen Geschwüren ausgerichtet sind. Mölnlycke, jetzt AMID-Mitglied, arbeitet mit AMCICHAC zusammen, um einen verantwortungsvollen Geräteeinsatz und klinische Ausbildung zu fördern und damit das lokale Markenprofil zu stärken.

Inländische Innovatoren nutzen Mexikos Biodiversität und Kostensensibilitäten. Universitäre Ausgründungen patentieren Agaven-Trester-Hydrogele und silbernanopartikelhaltige Kleber, die speziell auf die Beschaffungsschwellenwerte öffentlicher Krankenhäuser zugeschnitten sind, und stellen damit Importmarken in puncto Preis in Frage, ohne Wirksamkeit zu opfern. Regulatorische Vertrautheit und schnellere COFEPRIS-Zulassungen für Geräte mit vorheriger OECD-Länderzulassung verschaffen erfahrenen Multinationalen einen defensiven Vorteil, doch die steigende Nearshoring-Produktion in Grenzwerken erhöht den lokalen Inhaltsanteil und verbessert die Kostenkonkurrenzfähigkeit sowohl für ausländische als auch mexikanische Unternehmen.

Die Diversifizierung der Lieferkette ist jetzt eine Kernstrategie. Neue Zölle und 10–18-monatige Registrierungszeiträume motivieren Dual-Sourcing-Modelle zwischen den Vereinigten Staaten und dem Juárez-Korridor, um ununterbrochene Lieferungen an institutionelle Käufer sicherzustellen. Anbieter bündeln auch Ausbildungsprogramme und Teleberatungsplattformen mit Geräten, um klinische Qualifikationsbarrieren zu mindern und dadurch die Kundenbindung im Markt für Wundversorgungsgeräte in Mexiko zu verbessern.

Marktführer der Branche für Wundversorgungsgeräte in Mexiko

Smith & Nephew

Solventum

Convatec

Smith & Nephew

Coloplast

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Mölnlycke trat AMID bei, um einen verantwortungsvollen Geräteeinsatz zu fördern, und kooperierte mit AMCICHAC bei Initiativen zur Weitergabe von Technologiewissen.

- Februar 2025: Neue mexikanische Zölle von 4–8 % auf US-amerikanische Medizingeräteimporte veranlassten führende Anbieter zu logistischen Umgestaltungen und Investitionen in Compliance-Software.

- November 2024: Das Neue Konsolidierte Beschaffungsmodell für 2025–2026 stellte MXN 130 Milliarden bereit, um 4.454 Produktcodes für 26 öffentliche Einrichtungen zu beschaffen, und führte eine digitale Ausschreibungsplattform mit erhöhter Transparenz ein.

Research Methodology Framework and Report Scope

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den mexikanischen Markt für Wundversorgungsgeräte als alle medizinischen Geräte, die auf oder in das Wundbett gelegt werden, Verbände, Unterdrucksysteme, Verbrauchsmaterialien für Verschlüsse, Sauerstoff und elektrische Stimulationsplattformen, die für die Behandlung akuter oder chronischer Läsionen in Krankenhäusern, Langzeiteinrichtungen und häuslichen Pflegeeinrichtungen verkauft werden.

Ausschluss vom Geltungsbereich: Nicht gerätegebundene topische Cremes, kosmetische Narbenpflaster und tierärztliche Produkte fallen nicht in diesen Anwendungsbereich.

Überblick über die Segmentierung

- Nach Produkt

- Wundversorgung

- Verbände

- Herkömmliche Gaze- und Klebebandverbände

- Fortschrittliche Verbände

- Wundversorgungsgeräte

- Unterdruckwundtherapie (NPWT)

- Sauerstoff- und Hyperbare Systeme

- Elektrische Stimulationsgeräte

- Sonstige Wundversorgungsgeräte

- Topische Mittel

- Sonstige Wundversorgungsprodukte

- Verbände

- Wundverschluss

- Nähte

- Chirurgische Klammern

- Gewebekleber, Streifen, Versiegelungsmittel und Kleber

- Wundversorgung

- Nach Wundtyp

- Chronische Wunden

- Diabetisches Fußgeschwür

- Druckgeschwür

- Venöses Beingeschwür

- Sonstige chronische Wunden

- Akute Wunden

- Chirurgische/traumatische Wunden

- Verbrennungen

- Sonstige akute Wunden

- Chronische Wunden

- Nach Endverbraucher

- Krankenhäuser und spezialisierte Wundkliniken

- Langzeitpflegeeinrichtungen

- Häusliche Pflegeeinrichtungen

- Nach Kaufmodus

- Institutionelle Beschaffung

- Einzelhandels-/OTC-Kanal

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Interviews mit Beschaffungsleitern, Krankenschwestern in Wundkliniken, biomedizinischen Ingenieuren und lateinamerikanischen Vertriebshändlern halfen uns, Substitutionstrends zu validieren, durchschnittliche Verkaufspreise zu ermitteln und Aufschläge in den sechs größten Ballungsräumen Mexikos zu klären. Nachfolgende Umfragen bestätigten die Annahmen über die Akzeptanz von Lösungen für die häusliche Krankenpflege.

Desk Research

Unser Team begann mit öffentlich zugänglichen Makro- und klinischen Datensätzen von Einrichtungen wie den Einweisungsunterlagen des Secretaría de Salud, den COFEPRIS-Importmanifesten, den Verfahrenszahlen des Instituto Nacional de Estadística y Geografía und den Prävalenztabellen der International Diabetes Federation, die die Grundlagen der Nachfrage bilden.

Wir vertieften den Kontext mit White Papers von Fachverbänden und Fachzeitschriften, in denen die Nutzungsraten von Geräten detailliert aufgeführt sind, und untersuchten dann die Unternehmensunterlagen in D&B Hoovers und den Nachrichtenfluss in Dow Jones Factiva auf Preisveränderungen und Platzierungen der Konkurrenz.

Weitere Hinweise wurden den Beschaffungsportalen der Krankenhäuser und den Ausschreibungsbekanntmachungen entnommen.

Die oben genannten Quellen veranschaulichen die konsultierte Evidenzbasis, ohne sie einzuschränken.

Marktgrößenbestimmung und -prognose

Wir wendeten ein Top-Down-Modell an, das mit den nationalen Prozedurenzahlen und der Prävalenz des diabetischen Fußes beginnt, diese mit den klinisch akzeptierten Nutzungsraten der Geräte multipliziert und um den Import bzw. die lokale Herstellung bereinigt, bevor der Fluss der rezeptfreien Produkte hinzugefügt wird.

Ausgewählte Bottom-up-Lieferanten-Roll-ups zu NPWT-Pumpeninstallationen und stichprobenartige ASP × Geräteprüfungen dienten als Realitätsanker.

Zu den wichtigsten Hebeln des Modells gehören das Wachstum des stationären chirurgischen Volumens, der Anteil der alternden Bevölkerung, die Durchdringung der NPWT-Installationsbasis, die Belegung der Krankenhausbetten und der pesobereinigte Importwert.

Bei den Fünfjahresprognosen wird eine multivariate Regression mit einem ARIMA-Overlay kombiniert, wobei die bei der Feldarbeit gesammelten Konsens-Trendlinien verwendet werden.

Lücken in den Mikrodaten wurden durch regionale Durchschnittswerte geschlossen, die durch eine Peer Review der Analysten überprüft wurden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen dreistufige Abweichungsprüfungen, Ausreißerprüfungen und werden von leitenden Analysten abgesegnet.

Wir aktualisieren die Daten alle zwölf Monate und geben Zwischenrevisionen heraus, wenn sich die Nachfrage aufgrund von Vorschriften oder Rückrufen wesentlich ändert.

Warum Mordor's Mexico Wound Care Management Baseline Vertrauen genießt

Die veröffentlichten Schätzungen weichen oft voneinander ab; Definitionen, Gerätekörbe und Aktualisierungsrhythmus erklären einen Großteil der Streuung. Nach Ansicht der Analysten von Mordor ist die Klarheit darüber, was ein reguliertes Produkt im Gegensatz zu einem pharmazeutischen Hilfsmittel ist, der erste Schutz.

Zu den typischen Faktoren, die zu Lücken führen, gehören die unterschiedliche Berücksichtigung von eigenständigen topischen Cremes, die Verwendung von Listenpreisen im Vergleich zu gemischten Transaktionspreisen, unterschiedliche Annahmen zu den Mietzyklen von NPWTs und der Zeitpunkt von Wechselkursumrechnungen, die von Wettbewerbern weit vor unserer jährlichen Aktualisierung eingefroren werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 310,67 MIO. USD (2025) | Mordor Intelligence | - |

| 355,8 MIO. USD (2024) | Regionale Beratung A | Einschließlich antiseptischer Flüssigkeiten und Therapiegeräte, die in Mexiko nicht als Medizinprodukte eingestuft werden |

| 150 MIO. USD (2024) | Globale Unternehmensberatung B | Verwendet konservative Preispunkte und schließt institutionelle Mieteinnahmen aus |

| 1,7 MRD. USD (2023) | Fachzeitschrift C | Mischt Biologika und fortschrittliche Pharmazeutika in die Gesamtsumme der Geräte und wendet aggressive Inflationsfaktoren an |

Der Vergleich zeigt, dass die Entscheidungsträger eine ausgewogene, transparente Grundlage erhalten, die sie leicht auf überprüfbare Variablen zurückführen können, wenn Umfang, Preisrealismus und jährliche Aktualisierungen übereinstimmen, wie es im Mordor-Rahmen der Fall ist.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Wundversorgungsgeräte in Mexiko?

Der Markt wird im Jahr 2026 auf USD 322,85 Millionen bewertet und soll bis 2031 USD 391,41 Millionen erreichen.

Welche Produktkategorie hält den höchsten Marktanteil bei Wundversorgungsgeräten in Mexiko?

Wundversorgungsprodukte halten ab 2025 den führenden Anteil von 67,31 %.

Welches Segment wächst am schnellsten im Markt für Wundversorgungsgeräte in Mexiko?

Häusliche Pflegeeinrichtungen sollen mit einer CAGR von 4,79 % wachsen und damit die Krankenhausnachfrage übertreffen.

Wie wirken sich Zölle auf die Branche für Wundversorgungsgeräte in Mexiko aus?

Der Zollanstieg von 4–8 % auf US-Importe im Jahr 2025 erhöht die Beschaffungskosten und beschleunigt das Nearshoring der Fertigung.

Warum sind chronische Wunden für Mexiko so bedeutsam?

Eine Diabetesprävalenz von 14,7 % treibt diabetische Fußgeschwüre und Druckgeschwüre voran und bringt chronische Wunden auf einen Marktanteil von 60,98 %.

Welche technologischen Fortschritte beeinflussen den Markt für Wundversorgungsgeräte in Mexiko?

Intelligente Verbände mit maschinellen Lernanalysen, Unterdrucksysteme und agavenbasierte Bio-Verbände definieren die klinische Praxis neu.

Seite zuletzt aktualisiert am: