Marktgröße und Marktanteil für allgemeine chirurgische Geräte in Mexiko

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

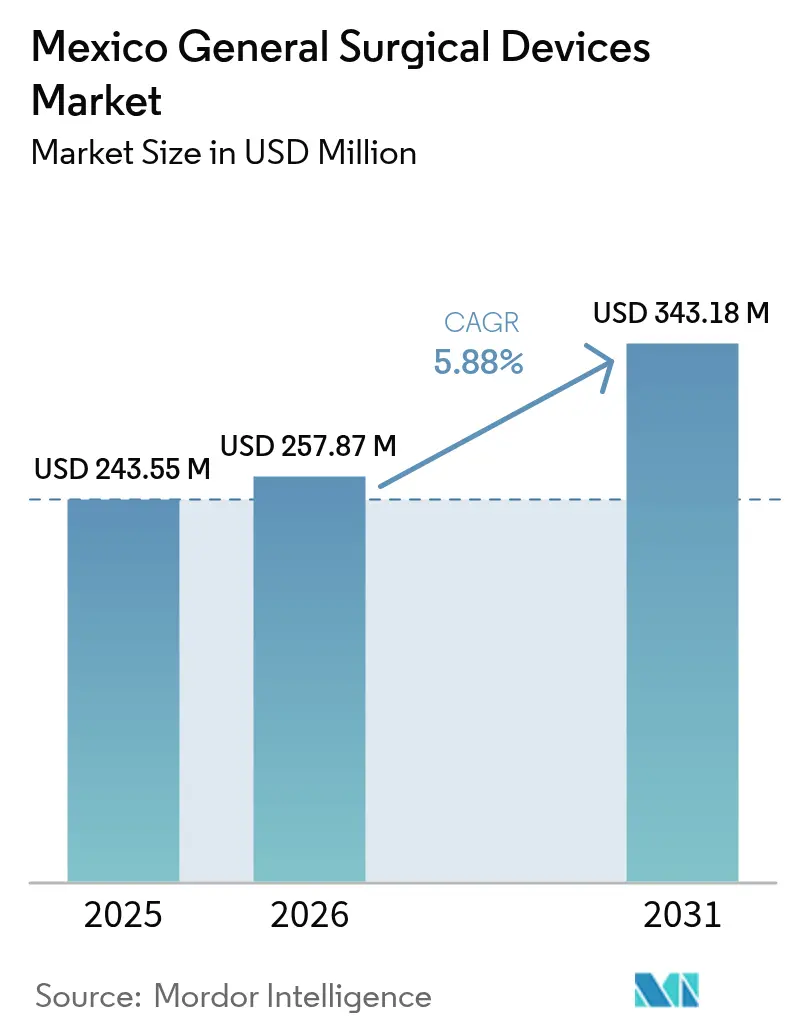

| Marktgröße im Basisjahr (2025) | 243.55 Millionen US-Dollar |

| Marktgröße (2026) | 257.87 Millionen US-Dollar |

| Marktgröße (2031) | 343.18 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.88% CAGR |

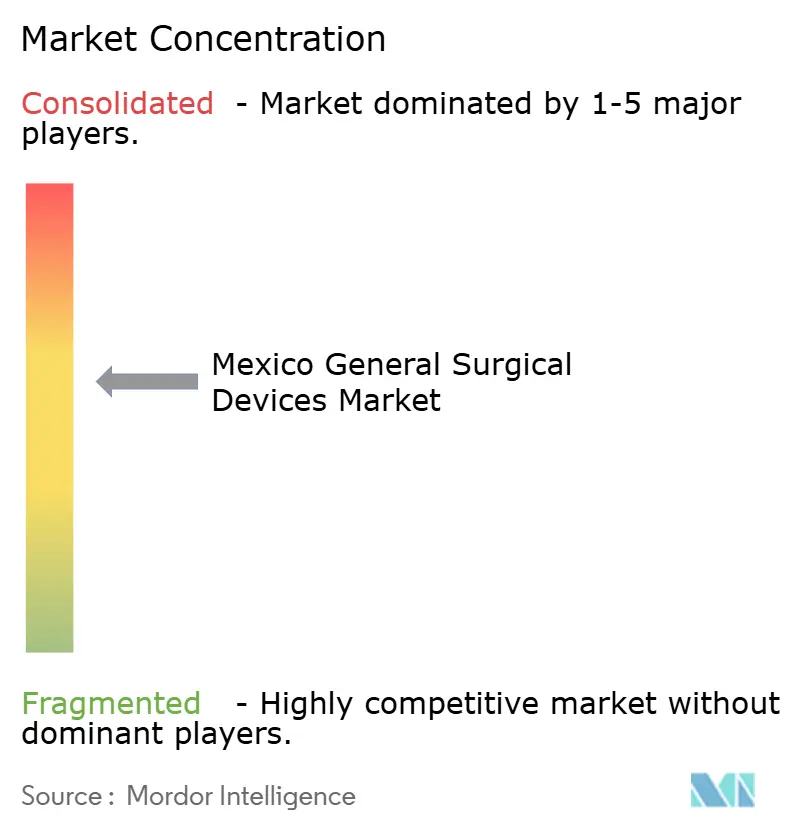

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für allgemeine chirurgische Geräte in Mexiko von Mordor Intelligence

Die Marktgröße für allgemeine chirurgische Geräte in Mexiko wird voraussichtlich von 243,55 Millionen USD im Jahr 2025 auf 257,87 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,88 % über den Zeitraum 2026–2031 einen Wert von 343,18 Millionen USD erreichen. Krankenhäuser, Privatkliniken und Gesundheitszentren an der Grenze setzen weiterhin auf Technologien, die kürzere Genesungszeiten ermöglichen, was die Nachfrage nach minimal-invasiven und robotergestützten Systemen beschleunigt hat. Der Markt profitiert von Near-Shoring-Strategien, die Mexiko als Fertigungszentrum für nordamerikanische Lieferketten positionieren und die Vorlaufzeiten sowie Importkosten für kritische Komponenten reduzieren. Das anhaltende Wachstum des Medizintourismus stützt die Premium-Nachfrage nach fortschrittlichen Visualisierungs-, Bildgebungs- und Roboterplattformen in Grenzstädten. Die Ausgaben der Regierung für die Modernisierung von Krankenhäusern und private Investitionen in ambulante Operationszentren verleihen dem Markt weiteren Schwung, auch wenn fiskalische Einschränkungen kosteneffiziente Gerätekonfigurationen begünstigen.

Wichtigste Erkenntnisse des Berichts

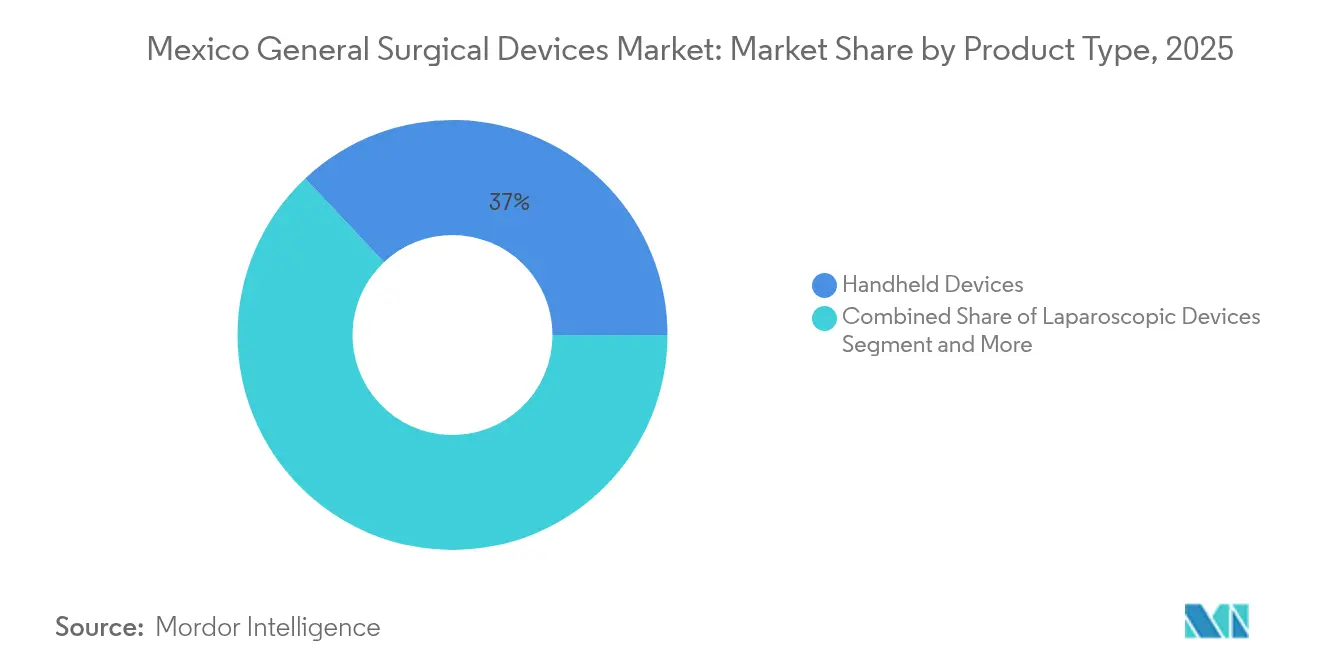

- Nach Produkttyp führten Handgeräte mit einem Anteil von 37,02 % am Markt für allgemeine chirurgische Geräte in Mexiko im Jahr 2025, während robotergestützte und computerassistierte Systeme bis 2031 den schnellsten CAGR von 6,61 % verzeichneten.

- Nach Verfahrensansatz erzielte die minimal-invasive Chirurgie im Jahr 2025 einen Umsatzanteil von 71,24 %; das Segment wächst bis 2031 mit einem CAGR von 6,05 %.

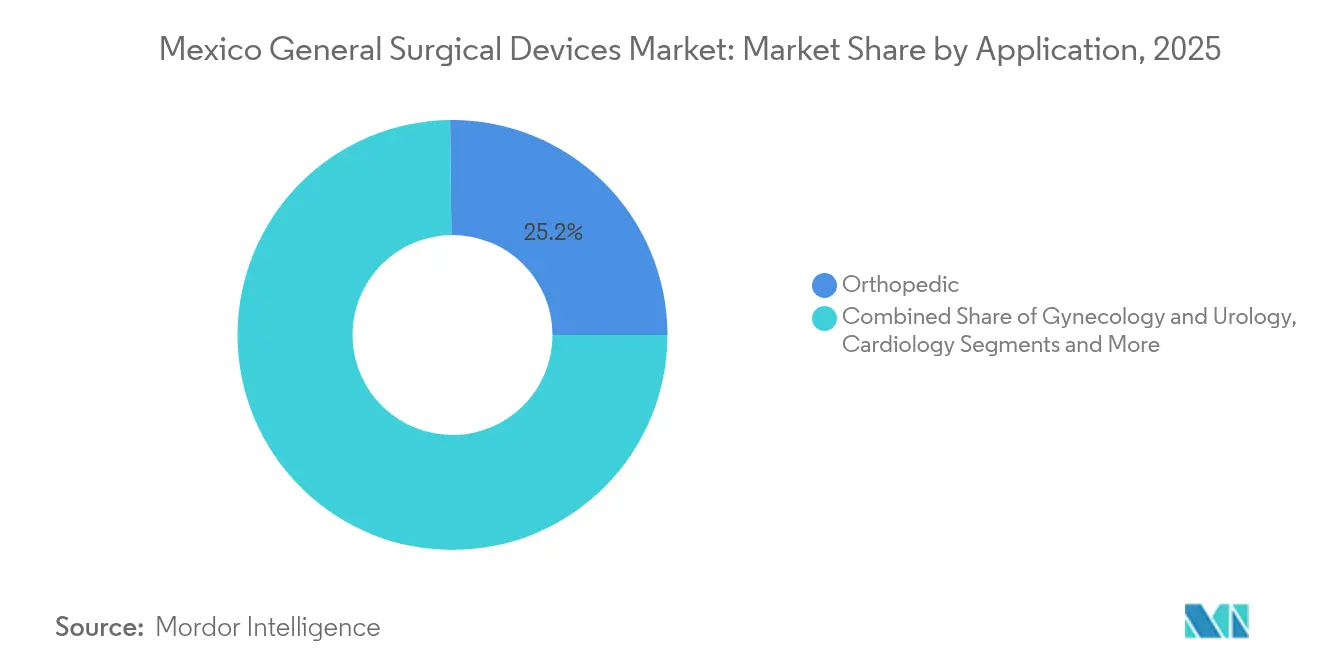

- Nach Anwendung entfielen 25,18 % der Marktgröße für allgemeine chirurgische Geräte in Mexiko im Jahr 2025 auf orthopädische Eingriffe, während für die Kardiologie bis 2031 ein CAGR von 6,02 % prognostiziert wird.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 70,86 % an der Marktgröße für allgemeine chirurgische Geräte in Mexiko, während für ambulante Operationszentren zwischen 2026 und 2031 ein CAGR von 6,78 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für allgemeine chirurgische Geräte in Mexiko

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach minimal-invasiver Chirurgie | +1.2% | National, mit Schwerpunkt in Grenzstädten und großen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei laparoskopischen und robotergestützten Systemen | +0.9% | National, mit früher Einführung in Privatkrankenhäusern und Zentren für Medizintourismus | Langfristig (≥ 4 Jahre) |

| Wachsende chirurgische Belastung durch Adipositas und Stoffwechselerkrankungen | +0.8% | National, mit höherer Prävalenz in nördlichen und städtischen Regionen | Langfristig (≥ 4 Jahre) |

| Programme zur Krankenhausmodernisierung der Regierung (INSABI) | +0.6% | National, mit Schwerpunkt auf unterversorgten ländlichen und städtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Near-Shoring der Gerätefertigung stärkt die lokale Versorgung | +0.4% | Regional, konzentriert in den Fertigungsclustern Baja California, Sonora und Jalisco | Mittelfristig (2–4 Jahre) |

| Ausbau privater Grenzkrankenhäuser für den Medizintourismus | +0.3% | Regional, vorwiegend in US-mexikanischen Grenzstädten einschließlich Tijuana und Ciudad Juárez | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach minimal-invasiver Chirurgie

Mexikanische Chirurgen bevorzugen zunehmend laparoskopische und endoskopische Techniken, die die Genesungszeit verkürzen und postoperative Schmerzen reduzieren, insbesondere in der Gynäkologie und der bariatrischen Versorgung. Vergleichsstudien zeigen, dass robotergestützte Laparoskopie die Konversionsraten und Komplikationen bei komplexen Eingriffen wie Endometriose senkt, was Investitionen in Visualisierungssysteme und fortschrittliche Handgeräte fördert. Ambulante Operationszentren bauen ihre Kapazitäten aus, was die Nachfrage nach portablen minimal-invasiven Plattformen weiter unterstützt.[1]Quelle: Health Industry Distributors Association, "Ambulatory Surgery Center Market Report," hida.org KI-gestützte Führung, die bereits eine Tracking-Genauigkeit im Submillimeterbereich demonstriert, ist bereit, das Vertrauen der Chirurgen zu stärken und die Einführung zu beschleunigen. Insgesamt stärken diese Faktoren die Dominanz minimal-invasiver Geräte im Markt für allgemeine chirurgische Geräte in Mexiko.

Technologische Fortschritte bei laparoskopischen und robotergestützten Systemen

Markteinführungen wie Intuitive Surgicals da Vinci 5 und Johnson & Johnsons Velys Spine-Plattform bieten mexikanischen Krankenhäusern Zugang zu kompakteren Bauformen, verbesserter Bildgebung und ergonomischen Verbesserungen, die frühere Kosten- und Schulungshürden überwinden. Partnerschaften wie die zwischen Medtronic und Siemens integrieren 3D-Bildgebung mit robotergestützter Navigation und ermöglichen präzise Wirbelkörpermessungen bei Wirbelsäuleneingriffen. Die inländische Ausbildungskapazität wächst, da die Gesellschaft amerikanischer gastrointestinaler und endoskopischer Chirurgen iLAP-Masterprogramme in neun mexikanischen Zentren einführt und damit Fähigkeiten standardisiert und den verfügbaren Talentpool für fortschrittliche Therapien erweitert. Verbesserte Hardware und Bildungsinfrastruktur positionieren den Markt für allgemeine chirurgische Geräte in Mexiko für eine langfristige technologische Weiterentwicklung.

Wachsende chirurgische Belastung durch Adipositas und Stoffwechselerkrankungen

Da die Adipositasprävalenz zu den höchsten weltweit gehört, steigen bariatrische Eingriffe stark an, was fortschrittliche Klammergeräte, Verschluss- und Bildgebungssysteme erfordert, die der komplexen Bauchraum-Anatomie standhalten. Diabeteskomplikationen treiben auch den Verbrauch von Wundversorgungsgeräten an, insbesondere in den nördlichen Bundesstaaten. Eine alternde Bevölkerung – 8,2 % über 65 Jahre – erhöht das Volumen an Knie- und Kataraktoperationen im Rahmen neuer Regierungsprogramme und weitet die Nachfrage nach orthopädischen Geräten aus. Robotergestützte bariatrische Techniken liefern trotz ihres kapitalintensiven Charakters niedrigere Kennzahlen zur Verweildauer, verbessern die Krankenhauswirtschaftlichkeit und fördern die Einführung in tertiären Zentren.

Programme zur Krankenhausmodernisierung der Regierung (INSABI)

Das Mandat von INSABI zur Verringerung von Versorgungslücken hat mehrjährige Budgets für chirurgische Säle bereitgestellt, obwohl Beschaffungsverzögerungen einen aufgestauten Bedarf an wesentlichen Geräten erzeugt haben. Jüngste Ausschreibungen zentralisieren den Einkauf, um Mengenrabatte zu sichern, sparen MX$ 30 Milliarden und verpflichten Lieferanten gleichzeitig, den Wert über die Gesamtbetriebskosten nachzuweisen. Öffentlich-private Krankenhausprojekte in ländlichen Bezirken eröffnen Kanäle für Anbieter, die Schulungs- und Wartungspakete mit Modernisierungszielen in Einklang bringen können. Obwohl die Gesundheitsbudgets im Jahr 2025 um 11 % gesunken sind, stimuliert das Programm weiterhin die Geräteanfrage dort, wo der klinische Bedarf akut ist.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten für fortschrittliche chirurgische Geräte | -0.8% | National, mit stärkeren Auswirkungen auf öffentliche Krankenhäuser und kleinere private Einrichtungen | Mittelfristig (2–4 Jahre) |

| COFEPRIS-Zulassungsfristen und Dokumentationsaufwand | -0.6% | National, betrifft alle Gerätehersteller und Importeure | Kurzfristig (≤ 2 Jahre) |

| Chirurgenmangel im ländlichen Raum begrenzt die Gerätedurchdringung | -0.4% | Regional, konzentriert in ländlichen und unterversorgten Gebieten | Langfristig (≥ 4 Jahre) |

| Peso-Volatilität verteuert importierte Komponenten | -0.3% | National, mit stärkeren Auswirkungen auf importabhängige Hersteller | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten für fortschrittliche chirurgische Geräte

Öffentliche Krankenhäuser sehen sich nach einem Ausgabenrückgang von 14,3 % im Jahr 2025 mit engeren Budgets konfrontiert, was die Anschaffung von Premium-Robotersystemen trotz nachgewiesener klinischer Vorteile einschränkt. Kleinere private Anbieter haben ebenfalls Schwierigkeiten, Investitionen in Millionenhöhe ohne Skaleneffekte zu rechtfertigen, was sie zu Modellen mit generalüberholten oder gemeinsam genutzten Diensten drängt. Konsolidierungsgeschäfte im Bereich Gesundheitsfusionen und -übernahmen verdeutlichen die Suche nach Kapitalsynergien, die die Finanzierung von Plattformen der nächsten Generation ermöglichen. Folglich bleiben die Kosten eine Obergrenze für die Durchdringung hochwertiger Systeme im Markt für allgemeine chirurgische Geräte in Mexiko.

COFEPRIS-Zulassungsfristen und Dokumentationsaufwand

Standardmäßige Gerätezulassungen dauern 10–18 Monate, und Mängelschreiben können den Prozess um weitere sechs Monate verlängern, was die Markteinführung innovativer Instrumente verzögert.[2]Quelle: Pure Global, "COFEPRIS Mexico Medical Device Registration," pureglobal.com Detaillierte technische Dossiers, ISO-13485-Nachweise und Anforderungen an lokale Inhaber erhöhen die Kosten, wobei einzelne Zulassungen oft 5.000–10.000 USD vor Prüfgebühren kosten. Kleinere Innovatoren finden diese Hürden besonders herausfordernd, was die Technologieaktualisierungszyklen in der Branche für allgemeine chirurgische Geräte in Mexiko verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Handgeräten bei gleichzeitig rasantem Anstieg robotergestützter Systeme

Handgeräte generierten im Jahr 2025 37,02 % des Marktes für allgemeine chirurgische Geräte in Mexiko, was ihre Allgegenwärtigkeit in allen Fachgebieten und Eingriffskomplexitätsstufen unterstreicht. Öffentliche Einrichtungen schätzen wiederverwendbare Skalpelle, Pinzetten und Nadelhalter, die der Sterilisation standhalten, während private Zentren hochwertige elektrochirurgische Handgeräte mit hochauflösenden Bildschirmen für präzise Arbeiten kombinieren. Die Nachfrage steigt auch nach Energieinstrumenten, die mit minimal-invasiven Trokaren kompatibel sind. Die Marktgröße für robotergestützte und computerassistierte Systeme im Markt für allgemeine chirurgische Geräte in Mexiko wird voraussichtlich mit einem CAGR von 6,61 % wachsen, unterstützt durch die Markteinführungen von da Vinci 5 und Velys Spine, die haptisches Feedback und Bildgebungsklarheit verbessern.

Die Einführung von Robotersystemen ist am stärksten in Wirbelsäulen-, bariatrischen und urologischen Programmen, die internationale Patienten ansprechen, die Technologiespezifikationen vor der Reise recherchieren. Elektrochirurgische Konsolen, die mit KI-geführten Videofeeds integriert sind, verzeichnen stetige Volumenzuwächse, da sie Eingriffzeiten verkürzen. Trokare und Zugangssysteme wachsen parallel zu laparoskopischen Volumina, insbesondere in der Gynäkologie, wo Spinalanästhesieprotokolle die Genesungszeit um ganze Tage verkürzen. Die Nachfrage nach Wundverschluss bleibt stabil, da IMSS-Bienestar trotz Budgetdruck rund 1 Million Operationen plant und damit den Grundverbrauch von Nähten und Klammergeräten sichert. Aufkommende KI-gestützte Handgeräte, die eine Echtzeit-Gewebeidentifikation ermöglichen, signalisieren die nächste Grenze der Produktdifferenzierung im Markt für allgemeine chirurgische Geräte in Mexiko.

Nach Verfahrensansatz: Überlegenheit der minimal-invasiven Chirurgie

Die minimal-invasive Chirurgie hielt im Jahr 2025 einen Anteil von 71,24 % und wächst bis 2031 mit einem CAGR von 6,05 %, was die landesweite Umschulung von Chirurgen und die Patientenpräferenz für kürzere Entlassungszeiten widerspiegelt. Viele private Zentren positionieren minimal-invasive Versorgung als Differenzierungsmerkmal für US-amerikanische und kanadische Medizintouristen, was Anschaffungen von 4K-Laparoskopen, artikulierenden Klammergeräten und 3-mm-Trokaren fördert, die Narbenbildung minimieren.

Die offene Chirurgie bleibt bei Trauma und Notfallpathologie bestehen, ihr Anteil sinkt jedoch weiter, da ambulante Zentren Fallmix von stationären Stationen übernehmen. Die Marktgröße für allgemeine chirurgische Geräte in Mexiko, die mit minimal-invasiven Plattformen verbunden ist, profitiert von staatlichen Katarakt- und Knieprogrammen, die Arthroskopie- und Phakoemulsifikationstechniken vorschreiben. SAGES-Schulungszentren integrieren Simulation weiter in den Lehrplan und stellen so eine Pipeline von Assistenzärzten sicher, die in der Laparoskopie versiert sind, was den nachgelagerten Geräteverbrauch unterstützt. Robuste Daten, die niedrigere Komplikationsraten bei robotergestützter Endometriose-Chirurgie zeigen, stärken das Vertrauen der Ärzte und fördern Beschaffungsbudgets in tertiären Zentren.

Nach Anwendung: Orthopädische Skalierung und kardiovaskulärer Schwung

Orthopädische Eingriffe machten im Jahr 2025 25,18 % des Marktes für allgemeine chirurgische Geräte in Mexiko aus, angeführt von Knie- und Wirbelsäuleneingriffen, die auf alternde Bevölkerungsgruppen und steigende Adipositas eingehen. Die Knieersatzinitiative von Präsidentin Sheinbaum für 2025 stellt Mittel für Implantate und Navigationssysteme bereit und zieht wettbewerbsfähige Angebote von globalen Lieferanten an.

Der CAGR von 6,02 % in der Kardiologie resultiert aus der Konvergenz von Geräten und Bildgebung, die Klappen-, Bypass- und Hybrideingriffe rationalisiert. Der Meilenstein des kardiovaskulären Portfolios von Medtronic von 3,1 Milliarden USD im zweiten Quartal des Geschäftsjahres 2025 weltweit gibt mexikanischen Distributoren Vertrauen, das Lagerbestand zu erweitern. Gynäkologische und urologische Volumina steigen durch grenzüberschreitende Fruchtbarkeits- und Prostataprogramme, die feinborige Instrumente und Laser-Lithotriptoren erfordern. Die neurochirurgische Einführung robotergestützter Positionierungsarme treibt den Verkauf von rahmenlosen Navigationssonden voran und profitiert von KI-gestützten Tremorsupprimierungstechnologien. Der Marktanteil für allgemeine chirurgische Geräte in Mexiko, der mit bariatrischen Operationssälen verbunden ist, steigt parallel zum Wachstum der Adipositaschirurgie, ein Trend, der in tertiären Zentren erkennbar ist, die nach robotergestütztem Magenbypass kürzere Verweildauern und niedrigere Komplikationsraten melden.

Nach Endnutzer: Krankenhäuser dominieren, ambulante Operationszentren beschleunigen sich

Krankenhäuser behielten im Jahr 2025 eine Umsatzdominanz von 70,86 %, da sie Trauma-, Geburts- und komplexe Onkologiefälle verwalten, die vollständige Operationssaalkapazitäten erfordern. Lehrkrankenhäuser in Mexiko-Stadt und Guadalajara setzen robotergestützte Operationssäle ein, um Assistenzärzte anzuziehen und Akkreditierungsmetriken für fortgeschrittene Eingriffvolumina zu erfüllen.

Ambulante Operationszentren wachsen mit einem CAGR von 6,78 %, angetrieben durch Erstattungsrichtlinien der Versicherer, die ambulante Einstellungen bevorzugen, und durch die Patientenpräferenz für kürzere Aufenthalte. Grenz-ASCs erzielen Premium-Renditen durch die Betreuung internationaler Klientel, die Urlaubspakete mit elektiven Operationen kombiniert, was Investitionen in kompakte intraoperative CT-Scanner und hochauflösende Endoskopie rechtfertigt. Fachkliniken schärfen ihren Fokus auf Einzeldienstleistungslinien und nutzen modulare chirurgische Türme, die den Platzbedarf reduzieren. Kollektive Verschiebungen in den Versorgungsorten unterstützen diversifizierte Kanalstrategien für Lieferanten im Markt für allgemeine chirurgische Geräte in Mexiko.

Geografische Analyse

Nördliche Grenzstädte konzentrieren die Premium-Chirurgienachfrage, da die Nähe zu den Vereinigten Staaten jährlich 1,4 Millionen Medizintouristen anzieht und eine hohe Einführung von Robotersystemen, 4K-Bildgebung und Einweginstrumenten fördert, die internationalen Erwartungen entsprechen. Baja California allein macht 36 % der mexikanischen Medizingeräteexporte aus, was eine schnelle Komponentennachfüllung und optimierten Serviceunterstützung ermöglicht, was Krankenhäusern in Tijuana und Mexicali zugute kommt.

Zentralmexiko – insbesondere Mexiko-Stadt und Guadalajara – beherbergt nationale Referenzkrankenhäuser und Fertigungs-F&E-Cluster. Der Hochtechnologiekorridor von Guadalajara spiegelt nun die Geräteprototypenkultur des Silicon Valley wider und fördert Joint Ventures, bei denen Designiterationen parallel zu klinischen Pilotprojekten voranschreiten und die Markteinführungszeit für laparoskopische Zubehörteile und neurochirurgische Sonden verkürzen.

Südliche und ländliche Regionen hinken bei der Gerätedurchdringung aufgrund von Chirurgenmangel und Infrastrukturlücken hinterher, doch INSABI-Reformen leiten Zuschüsse für modulare Operationssäle und Teleoperationspiloten, die den Zugang dezentralisieren könnten. Diese Programme schaffen zukünftige Möglichkeiten für robuste Handgeräte und portable Bildgebungssysteme, die auf intermittierende Strombedingungen zugeschnitten sind. Insgesamt erfordert die geografische Vielfalt mehrstufige Vertriebs- und Kundendienst-Modelle im Markt für allgemeine chirurgische Geräte in Mexiko.

Regulatorisches Umfeld

Mexiko reguliert allgemeine chirurgische Geräte über die Federal Commission for the Protection against Sanitary Risks (COFEPRIS) unter dem Gesundheitsministerium, wobei der Marktzugang auf der Sanitätsregistrierung und laufenden Post-Market-Kontrollen basiert. NOM-241-SSA1-2021 bleibt die zentrale verbindliche Norm für Gute Herstellungspraxis (GMP) für Medizinprodukte und prägt die Anforderungen an die Lieferantenqualifizierung sowohl für Importe als auch für die lokale Fertigung.

Im Juli 2025 führte Mexiko per Erlass ein neues Klassifizierungssystem für Medizinprodukte ein, das Kategorien wie registrierungspflichtige Niedrigrisikoprodukte und von der Registrierung ausgenommene Produkte klarstellt. Dies wirkt sich auf die Tiefe der Dossiers und die Startreihenfolge in breiteren chirurgischen Portfolios aus. Getrennt davon legten im März 2025 veröffentlichte Lineamientos Kriterien für die Anerkennung von GMP-Zertifikaten (CBPF) fest, die von anerkannten Regulierungsbehörden ausgestellt wurden. Dies ermöglicht äquivalenzbasierte Einreichungen für multinationale Hersteller, wobei GMP-Nachweise und vollständige Dokumentation weiterhin entscheidende Faktoren für die Markteinführungszeit bleiben.

Wettbewerbslandschaft

Multinationale Unternehmen wie Johnson & Johnson, Medtronic und Stryker dominieren hochwertige Fachgebiete durch integrierte Plattformen, die Hardware, Software und Schulungspakete kombinieren. Die MedTech-Sparte von Johnson & Johnson investierte 1,3 Milliarden USD in die Entwicklung chirurgischer Instrumente und unterstreicht damit das Engagement für Systeme der nächsten Generation, die sich durch Ergonomie und KI-Analytik differenzieren. Die Partnerschaft von Medtronic mit Siemens zeigt Ökosystemstrategien, die Bildgebungs- und Navigationsabläufe unter einheitlichen Serviceverträgen binden und die Wechselkosten für Krankenhäuser erhöhen.

Die lokale Produktion gewinnt an Dynamik, da Zolländerungen Einfuhrzölle von 4–8 % auf importierte Fertigwaren hinzufügen, was Unternehmen wie ThermoFab dazu motiviert, Gehäuse und Einwegkomponenten in Mexicali zu bauen, wo die Arbeitskosten asiatische Benchmarks unterbieten. Olympus Latin America erweiterte seine bipolare Energielinie und führte den endoskopischen Turm Visera Elite III ein, was die Optionen im mittleren Preissegment für öffentliche Krankenhäuser erweitert.

Aufkommende Innovatoren entwickeln KI-gestützte Handgeräte, die eine Echtzeit-Gewebecharakterisierung ermöglichen und drohen, etablierte Anbieter zu überholen, die auf inkrementelle Hardware-Updates angewiesen sind. Regulatorisches Fachwissen bleibt ein strategischer Vorteil; Unternehmen, die COFEPRIS effizient navigieren, erzielen frühere Umsatzbuchungen und können in lokalisierte Kundendienst-Teams reinvestieren. Die Branche für allgemeine chirurgische Geräte in Mexiko balanciert daher die Skalenvorteile globaler Marktführer mit agilen Neueinsteigern, die darauf ausgerichtet sind, spezifische klinische Bedürfnisse zu bedienen.

Marktführer für allgemeine chirurgische Geräte in Mexiko

Boston Scientific Corporation

Stryker Corporation

Johnson & Johnson (Ethicon)

Medtronic plc

B. Braun SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der Kapazitätsausbau und die Modernisierung im öffentlichen Sektor schaffen eine mehrjährige Chance für den Ersatz von Geräten und das Wachstum des installierten Bestands in den Kernbereichen der Allgemeinchirurgie (Handinstrumente, Elektrochirurgie, Visualisierung und Wundverschluss). Der vom Gesundheitsministerium angekündigte National Hospital Infrastructure Plan (2024-2030) konzentriert sich auf groß angelegte Umsetzungen (neue Krankenhäuser, Erweiterungen und größere Modernisierungen) und ist mit nationalen Institutionen wie IMSS, ISSSTE und IMSS-Bienestar verknüpft. Dies erhöht den Wert von Anbietern, die Geräte mit Inbetriebnahme, vorbeugender Wartung und klinischer Schulung bündeln können, abgestimmt auf zentralisierte Ausschreibungen.

Eine zweite Chance liegt in der Geschwindigkeit der Markteinführung und der Portfolioerneuerung für minimalinvasive Plattformen, wobei Änderungen im COFEPRIS-Prozess von Anbietern verlangen, globale Zulassungen, technische Dossiers und lokale Haltermodelle für schnellere Kommerzialisierungszyklen abzustimmen. Da die minimalinvasive Chirurgie in Mexiko bereits dominiert (71,24 % Umsatzanteil im Jahr 2025 innerhalb des Berichtsumfangs), können Anbieter mit kompakteren Türmen, Energiegeräten und Klammersystemen konkurrieren, die für ambulante Arbeitsabläufe konzipiert sind, sowie mit Servicemodellen, die Kapitalbarrieren senken (gemeinsame Nutzung, verwaltete Geräteservices und Aufarbeitung) für öffentliche Krankenhäuser und kleinere private Anbieter. Regionale Lücken in südlichen und unterversorgten Gebieten, die von Modernisierungsprogrammen adressiert werden, stützen die Nachfrage nach robusten, portablen chirurgischen und bildgebenden Konfigurationen, die unter Infrastrukturbeschränkungen funktionieren können und dabei die Qualitätsanforderungen der NOM-241-SSA1-2021 erfüllen.

Aktuelle Branchenentwicklungen

- Juni 2026: Medtronic kündigte die Einführung eines schrittmacherlosen Systems für Patienten mit Bradykardie in Mexiko an. Die Einführung unterstützt die Verlagerung von Verfahren zu katheterbasierten, minimalinvasiven kardialen Arbeitsabläufen und erhöht die Anforderungen an Vertriebspartner und Service für fortschrittliche Implantatprogramme in wichtigen mexikanischen Zentren.

- April 2025: Olympus Latin America erweiterte sein POWERSEAL-Portfolio an fortschrittlichen bipolaren Versiegelungs- und Trenngeräten in Mexiko. Die Erweiterung verbreiterte den Zugang zu Gefäßversiegelungsoptionen, die in laparoskopischen und offenen Verfahren eingesetzt werden, und unterstützte die Standardisierung von Energiegeräte-Verbrauchsmaterialien in Krankenhaus-Operationssälen und ambulanten Einrichtungen.

- März 2024: Olympus Latin America führte die endoskopische Visualisierungsplattform VISERA ELITE III in Mexiko ein. Verbesserte Visualisierungstürme erhöhen die Grunderwartungen an Bildqualität und Systemintegration und verstärken Investitionen in die Infrastruktur für minimalinvasive Chirurgie bei Privatkliniken und Standorten mit hohem chirurgischem Durchsatz.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert allgemeiner chirurgischer Geräte, die in Mexiko für routinemäßige und minimalinvasive Verfahren in Krankenhäusern und ambulanten chirurgischen Einrichtungen verkauft und eingesetzt werden, erfasst am Verkaufspunkt in das Gesundheitssystem.

Ausgeschlossener Umfang: Wir schließen nicht-chirurgische Medizinprodukte und allgemeine Krankenhausverbrauchsmaterialien aus, die während eines Verfahrens nicht direkt als chirurgische Geräte verwendet werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Handgeräte

- Laparoskopische Geräte

- Elektrochirurgische Geräte

- Wundverschlussgeräte

- Trokare und Zugangssysteme

- Robotergestützte und computerassistierte Systeme

- Weitere Geräte

- Nach Verfahrensansatz

- Offene Chirurgie

- Minimal-invasive Chirurgie

- Nach Anwendung

- Gynäkologie und Urologie

- Kardiologie

- Orthopädie

- Neurologie

- Weitere Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren

- Fachkliniken

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde verwendet, um den mexiko-spezifischen Nachfragekontext festzulegen und Annahmen zu verankern, die anhand öffentlicher Signale überprüft werden können. Wir haben offizielle Veröffentlichungen des Gesundheitssystems wie Aktualisierungen des mexikanischen Gesundheitsministeriums, OECD-Gesundheitsstatistiken und Indikatoren der Weltbank überprüft, um Verfahrensvolumina, Kapazitätsausbau und Ausgabenrichtung zu verstehen.

Handels- und Regulierungssignale wurden ebenfalls geprüft, einschließlich Zollhandelsstatistiken (Import- und Exporttrends für relevante Gerätekategorien), PAHO- und WHO-Veröffentlichungen sowie in PubMed indexierten wissenschaftlichen Artikeln, die die Einführung minimalinvasiver Techniken und Wundverschlusspraktiken behandeln. Daneben nutzten wir Geschäftsberichte von Unternehmen, Investorenpräsentationen und glaubwürdige Nachrichtenberichterstattung, um Produktfokus, Kanalpräsenz und Preispositionierung zu erfassen. Für ausgewählte finanzielle Zusammenhänge nutzten wir ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und -informationen, sowie eine Import- und Exportdatenbank auf Sendungsebene für Gegenchecks. Die hier aufgeführten Quellen sind nur beispielhaft, und wir stützten uns auch auf weiteres öffentliches Material, um bestimmte Datenpunkte zu erfassen, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärarbeit wurde durch Experteninterviews und strukturierte Umfragen mit Herstellern, Vertriebspartnern, Beschaffungsverantwortlichen und klinischen Anwendern durchgeführt, die die Gerätewahl und Nutzung in Mexiko beeinflussen. Um blinde Flecken zu reduzieren, haben wir die Antworten über den öffentlichen und privaten Versorgungsmix ausgeglichen und Eingaben über große städtische Nachfragezentren und eine breitere regionale Abdeckung hinweg gegengeprüft. Dies half, Volumina, Preisbänder und das Tempo der Einführung minimalinvasiver Verfahren für die betrachteten Gerätegruppen zu bestätigen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 18% | |

| Mittlere Ebene: 48% | Funktions-/Bereichsleiter: 26% | |

| Kleinere Akteure: 21% | Manager: 56% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem Verfahrensaktivität und Versorgungskapazität verwendet werden, um den adressierbaren Nachfragepool für allgemeine chirurgische Geräte in Mexiko zu rekonstruieren, der dann anhand realistischer Preisbänder in einen Wert umgerechnet wird. Wir untermauern die Gesamtsummen mit selektiven Bottom-up-Näherungen, wie z. B. der Stichprobenprüfung von Vertriebskanälen und der Verwendung beobachteter Verkaufspreisspannen je Gerätegruppe multipliziert mit den implizierten Volumina. Falls die beiden Sichtweisen voneinander abweichen, passen wir die Annahmen an, um sie mit den am besten vertretbaren Nachfrage- und Preistreibern in Einklang zu bringen.

Wichtige Eingaben in das Modell umfassen Trends bei der Durchdringung minimalinvasiver Verfahren, den Ausbau von Krankenhäusern und ambulanten chirurgischen Zentren, die Verschiebung des Mixes zwischen offenen und minimalinvasiven Ansätzen, Ersatz- und Nutzungszyklen für wichtige Gerätegruppen und die Importabhängigkeit, die Verfügbarkeit und Preisgestaltung beeinflusst. Wo direkte Volumenindikatoren fehlen, verwenden wir in Expertengesprächen vereinbarte Proxy-Raten. Zum Beispiel bilden wir die Gerätenutzung pro Verfahren nach Fachgebiet ab und testen sie anschließend gegen Beschaffungsmuster.

Die Prognose wird mittels Szenarioanalyse erstellt, gestützt auf kurzfristige historische Entwicklungen und von Primärbefragten bestätigte Richtungstendenzen, mit Schwerpunkt auf Preisentwicklung, Einführungsgeschwindigkeit minimalinvasiver Techniken und erwarteten Veränderungen im Beschaffungsverhalten. Jedes Szenario bleibt transparent, sodass Leser erkennen können, welche Annahme den Markt am stärksten beeinflusst, und anschließend wird ein zentraler Fall für die endgültige Prognosereihe ausgewählt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation zwischen unabhängigen Nachfragesignalen, Handelsindikatoren und Feldrückmeldungen validiert, gefolgt von Abweichungsprüfungen auf Kategorien- und Gesamtebene. Wenn ein unerwarteter Sprung auftritt, überprüfen wir die zugrunde liegenden Treiber erneut und kontaktieren ausgewählte Befragte erneut, um zu bestätigen, ob die Veränderung eine Verschiebung im Verfahrensmix oder ein Modellierungsartefakt widerspiegelt.

Vor der endgültigen Freigabe durchlaufen das Modell und die Annahmen eine mehrstufige Analystenprüfung, damit Definitionen, Einheiten und Währungsbehandlung über die Jahre hinweg konsistent bleiben. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden bei wesentlichen Ereignissen ausgelöst, gefolgt von einer abschließenden Überprüfung vor der Auslieferung, um sicherzustellen, dass die neuesten Informationen in den Zahlen berücksichtigt sind.

Vergleich der Marktgröße für allgemeine chirurgische Geräte in Mexiko von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für allgemeine chirurgische Geräte in Mexiko können sich unterscheiden, selbst wenn die Titel ähnlich klingen, da jeder Herausgeber möglicherweise einen anderen Satz von Gerätekategorien, Kanälen oder Verfahrensumgebungen erfasst. Unterschiede ergeben sich auch daraus, wie Preise normalisiert werden, wie Importe behandelt werden und wie oft Annahmen überprüft werden.

Die Hauptlücke besteht darin, ob roboterassistierte und computerassistierte Systeme innerhalb der allgemeinen chirurgischen Geräte gezählt werden. Bei Mordor Intelligence berücksichtigen wir nur die Gerätegruppen, die explizit für die allgemeine Chirurgie vorgesehen sind, und vermeiden es, breitere Bündel von Operationssaal-Ausrüstung einzubeziehen, die die Gesamtsummen aufblähen können. Andere Abweichungen werden oft durch aggressive Adoptionskurven für minimalinvasive Verfahren verursacht, durch das Mischen von Herstellerlistenpreisen mit tatsächlich erzielten Verkaufspreisen und durch die Anwendung eines Zeitpunkts der Währungsumrechnung, der nicht zum Kaufumfeld des Basisjahres passt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 243,55 Mio. USD (2025) | |

| Branchenforschungsunternehmen A | 343,10 Mio. USD (2025) | Verwendet einen breiteren Einbeziehungssatz, der angrenzende Operationssaal-Ausrüstung und Ausgaben auf Systemebene in die Gesamtsumme einbeziehen kann, was den Wert für 2025 über eine reine Geräteperspektive hinaus anhebt. |

| Fachzeitschrift B | 220,00 Mio. USD (2025) | Spiegelt oft einen engeren erfassten Satz importierter Kategorien und gemeldeter Handelswerte wider, was lokal vertriebene Produkte unterschätzen kann und die Preise nicht immer an tatsächliche Verkaufsniveaus anpasst. |

Betrachtet man die drei Werte, so erklärt sich der Unterschied hauptsächlich dadurch, was als allgemeines chirurgisches Gerät gezählt wird und wie die Preisgestaltung in den Marktwert umgerechnet wird. Indem der Umfang an beobachtbare Gerätegruppen gebunden bleibt, Annahmen mit Befragten aus dem Feld überprüft werden und wiederholbare Nachfragetreiber wie Verfahrensaktivität und Versorgungsumfeldmix genutzt werden, bleibt die endgültige Zahl von Jahr zu Jahr leichter zu überprüfen und bei veränderten Bedingungen zu aktualisieren.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für allgemeine chirurgische Geräte in Mexiko?

Der Markt wird im Jahr 2026 auf 257,87 Millionen USD geschätzt und soll bis 2031 einen Wert von 343,18 Millionen USD erreichen, mit einem CAGR von 5,88 %.

Welches Produktsegment führt den Markt an?

Handgeräte belegen den Spitzenplatz mit einem Anteil von 37,02 % am Umsatz des Jahres 2025.

Warum ist die minimal-invasive Chirurgie in Mexiko so bedeutend?

Sie ermöglicht schnellere Genesung, unterstützt die Wettbewerbsfähigkeit im Medizintourismus und macht derzeit 71,24 % der Eingriffe mit einem CAGR von 6,05 % aus.

Wie wirkt sich die COFEPRIS-Regulierung auf die Markteinführungszeiten von Geräten aus?

Standardzulassungen dauern 10–18 Monate, und zusätzliche Anfragen können den Markteintritt verlängern, was kleinere Innovatoren am stärksten betrifft.

Welche Region erzeugt die höchste Nachfrage nach fortschrittlicher chirurgischer Technologie?

Nördliche Grenzstädte wie Tijuana und Mexicali führen aufgrund starker Medizintourismusströme und der Nähe zu US-amerikanischen Patienten.

Seite zuletzt aktualisiert am: