Marktgröße und Marktanteil für Ultraschallgeräte in Mexiko

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

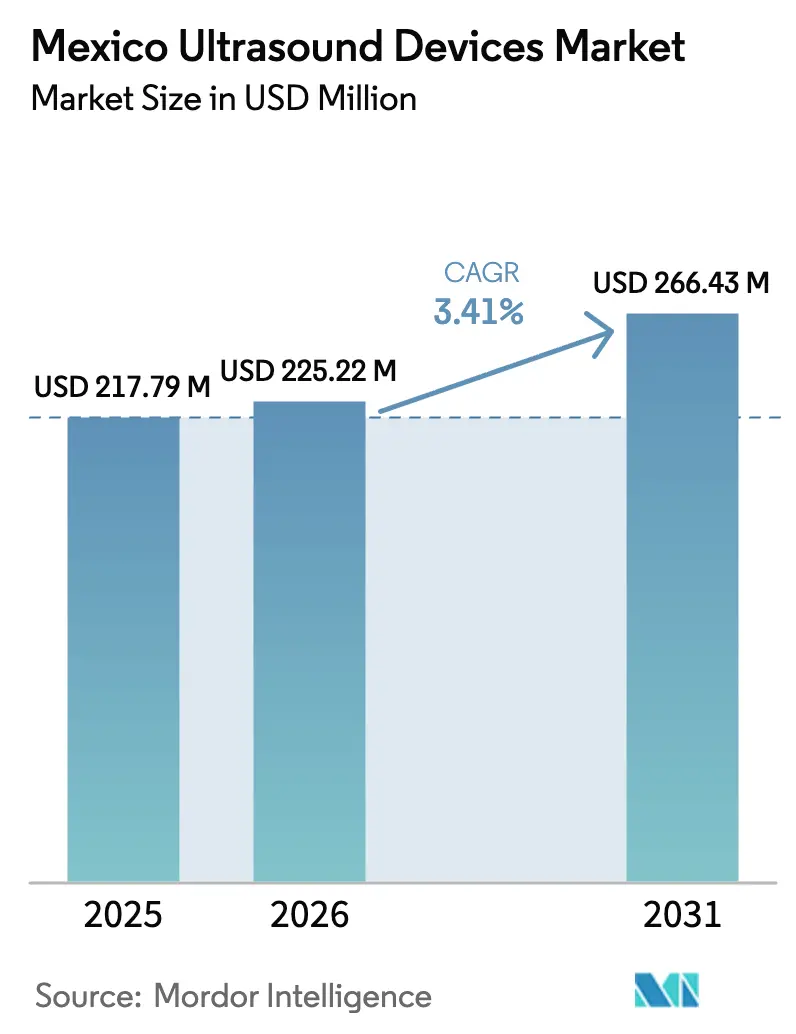

| Marktgröße im Basisjahr (2025) | 217.79 Millionen US-Dollar |

| Marktgröße (2026) | 225.22 Millionen US-Dollar |

| Marktgröße (2031) | 266.43 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.41% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Ultraschallgeräte in Mexiko von Mordor Intelligence

Die Marktgröße für Ultraschallgeräte in Mexiko wird voraussichtlich von 217,79 Millionen USD im Jahr 2025 auf 225,22 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 3,41 % über 2026–2031 einen Wert von 266,43 Millionen USD erreichen.

Diese gemäßigte Entwicklung ist auf das synchronisierte Wachstum beim Bau privater und öffentlicher Krankenhäuser, die beschleunigte Erneuerung veralteter Bildgebungsflotten und die stetige Einführung KI-gestützter Point-of-Care-Systeme zurückzuführen. Die vom Instituto Mexicano del Seguro Social (IMSS) angekündigten Erweiterungspläne zur Eröffnung von neun Krankenhäusern und sechs Familienmedizineinheiten im Jahr 2025 unterstreichen, wie neue Kapazitäten die Nachfrage nach mittelklassigen, wagenbasierten und hochwertigen 3D/4D-Konsolen verankern werden. Gleichzeitig dämpfen Peso-Volatilität, neue Einfuhrzölle von 4–8 % und eine ungleichmäßige Verteilung zertifizierter Sonographen den landesweiten Einsatz und halten den Markt für Ultraschallgeräte in Mexiko auf einem moderaten, aber widerstandsfähigen Wachstumspfad durch das Jahrzehnt. Mexikos Stellung als zweitgrößter Medizingeräte-Hub und siebtgrößter Exporteur Lateinamerikas zieht weiterhin multinationale Fertigungsinvestitionen an, die dazu beitragen, Ersatzzyklen zu verkürzen und den Servicebereich zu lokalisieren.

Wichtigste Erkenntnisse des Berichts

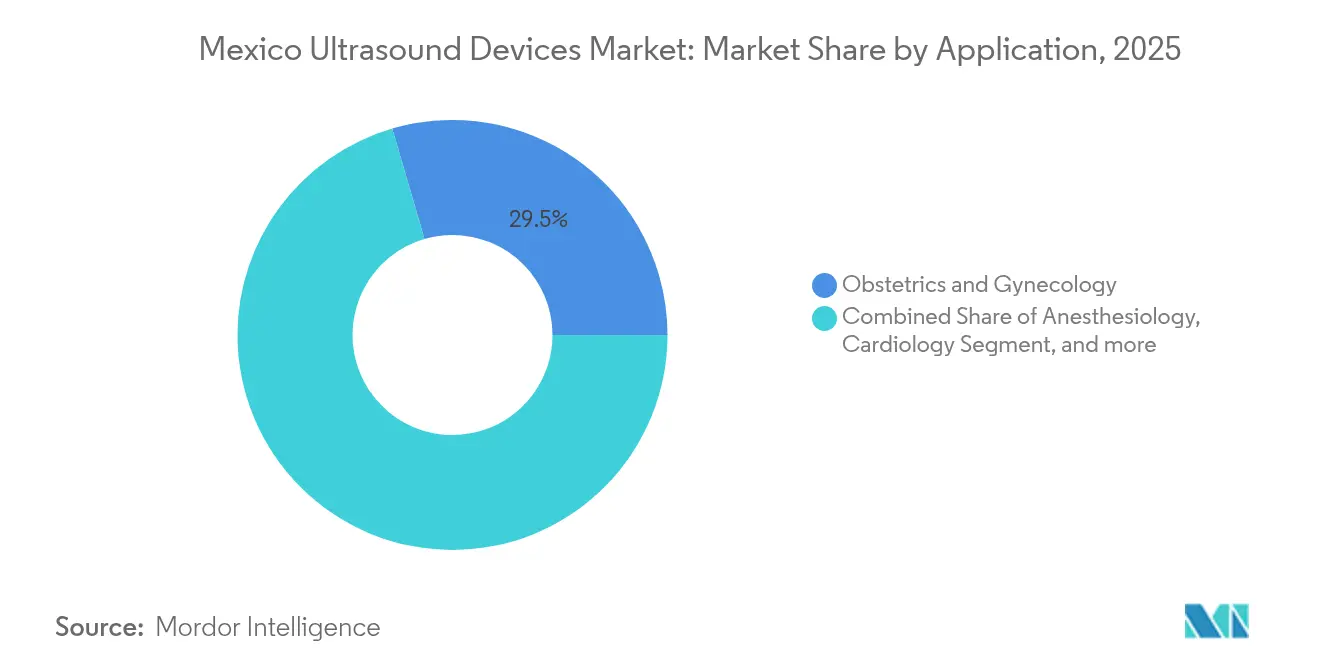

- Nach Anwendung führte Geburtshilfe und Gynäkologie mit einem Marktanteil von 29,52 % am Markt für Ultraschallgeräte in Mexiko im Jahr 2025; die Anästhesiologie wird voraussichtlich die schnellste CAGR von 5,86 % bis 2031 verzeichnen.

- Nach Technologie dominierten 3D- und 4D-Systeme mit einem Umsatzanteil von 45,62 % im Jahr 2025, während hochintensiver fokussierter Ultraschall die höchste CAGR von 5,36 % bis 2031 erzielen dürfte.

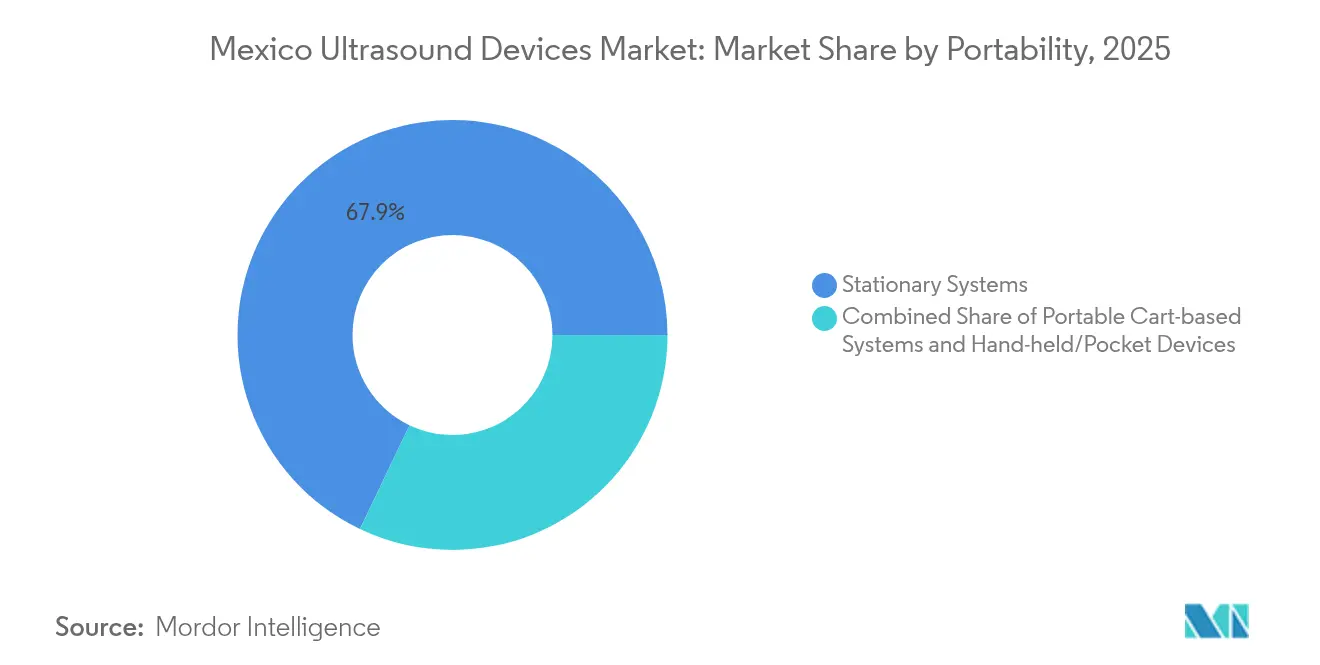

- Nach Tragbarkeit hielten stationäre Systeme im Jahr 2025 einen Anteil von 67,92 % an der Marktgröße für Ultraschallgeräte in Mexiko, und Handgerät-/Taschengeräte werden zwischen 2026 und 2031 mit einer CAGR von 7,22 % expandieren.

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 ein Umsatzanteil von 59,03 %, während diagnostische Bildgebungszentren alle Mitbewerber mit einer CAGR von 6,71 % bis 2031 übertreffen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Ultraschallgeräte in Mexiko

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung chronischer und metabolischer Erkrankungen | +0.8% | Städtische Zentren landesweit | Mittelfristig (2–4 Jahre) |

| Demografischer Wandel: alternde Bevölkerung und Hochrisikoschwangerschaften | +0.6% | Nördlicher Korridor | Langfristig (≥4 Jahre) |

| Anstieg privater Gesundheitsinvestitionen und Krankenhauserweiterungen | +0.9% | Mexiko-Stadt, Guadalajara, Monterrey | Kurzfristig (≤2 Jahre) |

| Staatlich geführte Tele-Ultraschall-Pilotprojekte in unterversorgten Regionen | +0.4% | Chiapas, Guerrero, Oaxaca | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitender Medizintourismus treibt Bildgebungsnachfrage an | +0.3% | Baja California, Sonora, Chihuahua | Kurzfristig (≤2 Jahre) |

| Technologische Fortschritte bei tragbaren und KI-gestützten Ultraschallgeräten | +0.5% | Städte der ersten Kategorie landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung chronischer und metabolischer Erkrankungen

Die Diabetesprävalenz erreichte 2024 10,3 %, was 2,6 Millionen Mexikanern entspricht, die eine kontinuierliche Überwachung benötigen, wobei jedoch nur 37,1 % öffentliche Gesundheitsdienste in Anspruch nehmen, sodass die effektive Versorgungsquote bei 9,3 % liegt.[1]Héctor Gallardo-Rincón et al., „Effektive Versorgungsabdeckung bei Diabetes in Mexiko”, insp.mx Ultraschallgestützte nephrologische Protokolle, gefördert vom Mexikanischen Kollegium der Nephrologen, unterstützen die Früherkennung diabetischer Nierenerkrankungen durch die Ermöglichung der Albuminurie-Bewertung und der Gefäßflussbeurteilung. Die Konzentration von Endokrinologiekliniken in Mexiko-Stadt, Monterrey und Guadalajara verstärkt die regionale Nachfragekonzentration. Tragbare Point-of-Care-Geräte ermöglichen es Hausärzten, bei Routinebesuchen Nieren-, Leber- und Gefäßuntersuchungen durchzuführen, was Überweisungsrückstände abbaut. Der Austausch veralteter Graustufen-Konsolen, die älter als 10 Jahre sind – 27 % des nationalen Ultraschallbestands – bleibt ein paralleler Volumentreiber.

Demografischer Wandel: Alternde Bevölkerung und Hochrisikoschwangerschaften

Mexikos Bevölkerung erreichte 2025 130,9 Millionen, wobei die Geburtenrate sinkt und die Lebenserwartung steigt, was zu einem doppelten Druck auf die mütterlich-fetale und geriatrische Bildgebung führt. Die Müttersterblichkeitsrate von 59,1 pro 100.000 Lebendgeburten steht in starkem Kontrast zu den OECD-Durchschnittswerten, und nur 61,8 % der Schwangeren erhalten vollständige pränatale Protokolle.[2]Panamerikanische Gesundheitsorganisation, „Regionale Daten zur Müttersterblichkeit 2024”, paho.org Fortschrittliche 3D/4D-Scanner verbessern die Erkennung fetaler Anomalien und ermöglichen es Geburtshelfern, bei Hochrisikoschwangerschaften, die durch Fettleibigkeit und Bluthochdruck verschlimmert werden, früher zu handeln. In der Geriatrie geben Haushalte 308,9 USD pro Krankenhausaufenthalt aus, was Versicherer und Krankenhausgruppen zu präventiven Bauch- und Gefäßvorsorge-Programmen drängt, die auf Farb-Doppler- und Elastographiefunktionen angewiesen sind. Nördliche Bundesstaaten, in denen multidisziplinäre geriatrische Kliniken Telekonsultationen mit US-amerikanischen Gefäßchirurgen integrieren, werden zu frühen Anwendern KI-gestützter Echokardiographie.

Anstieg privater Gesundheitsinvestitionen und Krankenhauserweiterungen

Private Betreiber bevorzugen hochwertige Ultraschallsuiten, da eine zuverlässige Strom- und Kühlwasserversorgung die hohen Betriebszyklen ermöglicht, die für 18–24-stündige Bildgebungspläne erforderlich sind. Die Einführung neuer Krankenhäuser durch IMSS im Jahr 2025 in Ensenada und Tuxtla Gutiérrez löst neue Beschaffungsrunden für Konsolen der mittleren Preisklasse und Bettseitige POCUS-Systeme aus. Das im Januar 2025 vorgestellte Gesundheitsreformpaket von Präsidentin Claudia Sheinbaum stellt Mittel für die Ausweitung der Digitalisierung, elektronischer Gesundheitsakten und integrierter radiologischer Informationssysteme bereit und beschleunigt den Austausch eigenständiger Ultraschall-Workstations. Private Geburtskliniken verzeichnen C-Schnitt-Raten von 92,5 % im Vergleich zu 51,3 % in IMSS-Einrichtungen, was proportional höhere Scanvolumina pro Entbindung antreibt.

Staatlich geführte Tele-Ultraschall-Pilotprojekte in unterversorgten Regionen

Die KI-gestützte Fernplattform für fetalen Hirn-Doppler der Universidad Nacional Autónoma de México ermöglicht es Allgemeinmedizinern in Oaxaca, Bilder über WiMAX-Verbindungen an Perinatologen in Mexiko-Stadt zu übertragen und unnötige Verlegungen zu reduzieren.[3]Universidad Nacional Autónoma de México, „KI-gestützte Tele-Ultraschall-Plattform”, unam.mx Der longitudinale POCUS-Lehrplan von Chiapas schulte Landärzte darin, innerhalb von 12 Monaten 584 Untersuchungen mit batteriebetriebenen Handgeräten durchzuführen, was in 58 % der geburtshilflichen Fälle die Diagnose veränderte. Begrenzte Bandbreite und Sonographenmangel verlangsamen die landesweite Skalierung; dennoch profitieren Anbieter von Taschenultraschallsonden und cloudbasierten PACS von einer stetigen Pilotfinanzierung.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Mangel an zertifizierten Sonographen und Biomedizintechnikern | -0.7% | Landesweit, akut in ländlichen Gebieten | Langfristig (≥4 Jahre) |

| Peso-Volatilität beeinflusst Importkosten für hochwertige Geräte | -0.5% | Alle importabhängigen Einrichtungen | Kurzfristig (≤2 Jahre) |

| Verzögerte Erstattung für Point-of-Care-Ultraschall (POCUS) | -0.3% | Öffentliche Krankenhäuser | Mittelfristig (2–4 Jahre) |

| Infrastrukturlücken und ungleicher Zugang zu Bildgebungsleistungen | -0.4% | Chiapas, Guerrero, Oaxaca | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an zertifizierten Sonographen und Biomedizintechnikern

Das durchschnittliche Renteneintrittsalter mexikanischer Sonographen ist aufgrund von Burnout durch die Pandemie und Arbeitsstress auf 60,8 Jahre gesunken, was die bestehende Lücke von 60.000 Stellen im Gesundheitswesen in dünn besiedelten Bundesstaaten verschlimmert. Außerhalb des Dreiecks Mexiko-Stadt–Monterrey–Guadalajara gibt es nur fünf Masterstudiengänge in Radiologie, sodass gespendete Geräte in ländlichen Krankenhäusern oft ungenutzt bleiben. Hersteller bündeln nun Fernschulungsportale und KI-gestützte Scananleitung, um den Personalmangel auszugleichen, doch Akkreditierungsengpässe bleiben eine strukturelle Bremse.

Peso-Volatilität beeinflusst Importkosten für hochwertige Geräte

Das Zollpaket 2025 fügt den meisten Ultraschallkategorien Zölle von 4–8 % hinzu, und eine Peso-Dollar-Schwankung von 10 % kann Konsolenpreise um 8.000–10.000 USD pro Einheit verändern. Krankenhäuser, die in Peso verhandeln, sehen sich mit Budgetüberschreitungen konfrontiert, was zu Aufschüben oder zur Substitution durch inländisch montierte Teilkomponenten führt. COFEPRIS-Registrierungsgebühren von 5.000–10.000 USD und Prüfzyklen von bis zu 18 Monaten erhöhen die Eintrittsbarriere für Nischeninnovatoren weiter.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Dominanz der Mutterschaftsversorgung inmitten eines Anästhesiologiebooms

Geburtshilfe und Gynäkologie erzielte den größten Anteil am Markt für Ultraschallgeräte in Mexiko mit einem Anteil von 29,52 %, dank vorgeschriebener Trimesteruntersuchungen gemäß den Richtlinien der Sozialversicherung. Die Anästhesiologie beschleunigt sich mit einer CAGR von 5,86 %, da ultraschallgestützte Regionalblockaden und Gefäßzugänge perioperative Komplikationen reduzieren und Traumazentren sowie ambulante Operationsstätten dazu veranlassen, kompakte Systeme in jedem Operationssaal hinzuzufügen. Auf Intensivstationen verlassen sich Kardiologen auf quantitative hämodynamische Protokolle, die fortschrittlichen Doppler zur Schockstratifizierung nutzen, was die Auslastungsraten für Herzsonden erhöht. Muskel-Skelett- und Gefäßuntersegmente profitieren vom Wachstum der Sportmedizin bzw. der Überwachung des diabetischen Fußes, wenn auch von kleineren Umsatzbasen aus.

Der Markt für Ultraschallgeräte in Mexiko erfährt weiterhin eine Qualitätsprüfung in der pränatalen Bildgebung, da 52 % der Mütter den ersten Vorsorgebesuch als ausreichend oder schlecht bewerten, was den regulatorischen Druck für hochauflösende Bauchschallköpfe und KI-gestützte Anomalieerkennung erhöht. Guanajuatos universelles pränatales Screening-Programm, das durch ausgebildete Allgemeinmediziner umgesetzt wird, veranschaulicht die skalierbare Nachfrage nach kompakten Hochfrequenzsonden in halbstädtischen Gemeinden. Kardiologievertreter erproben KI-gesteuerte Speckle-Tracking-Module zur Reduzierung der Interoperator-Variabilität, was auf einen Upgrade-Zyklus hindeutet, der in den nächsten fünf Jahren in Sekundärkrankenhäuser eindringen wird.

Nach Technologie: 3D/4D-Führerschaft steht vor HIFU-Innovation

3D- und 4D-Konsolen erzielten 2025 einen Umsatzanteil von 45,62 %, hauptsächlich aufgrund der Präferenz von Geburtshelfern für volumetrische fetale Bildgebung, die die Anomalieerkennung und das elterliche Engagement verbessert. Hochintensiver fokussierter Ultraschall wird voraussichtlich mit einer CAGR von 5,36 % steigen, aufgrund erweiterter Indikationen für die Ablation von Uterusmyomen und palliative onkologische Versorgung in privaten Zentren, die auf Medizintouristen ausgerichtet sind.

Traditionelle 2D-Systeme dominieren weiterhin öffentliche Krankenhausausschreibungen, da die Stückpreise 25–40 % unter Premium-Plattformen liegen. Dennoch verzeichnet der Markt für Ultraschallgeräte in Mexiko rasche Cross-Grade-Verkäufe, da Anbieter KI-Strahlformung in mittelklassige 2D-Wagen integrieren und so die Leistungslücke verringern. Doppler-Bildgebungsgeräte gewinnen durch die Nachsorge bei diabetischer Nephropathie und das Screening auf periphere Gefäßerkrankungen an Dynamik. Frühe Anwender in Guadalajara erproben kontrastmittelverstärkte Leberprotokolle, was darauf hindeutet, dass Elastographie und KI-Nachbearbeitung die Produktmischungen weiter diversifizieren werden.

Nach Tragbarkeit: Stationäre Dominanz durch Handgerät-Innovation herausgefordert

Stationäre raumbasierte Konsolen hielten 2025 einen Marktanteil von 67,92 % am Markt für Ultraschallgeräte in Mexiko, da Tertiärkrankenhäuser weiterhin vollständig ausgestattete, mit PACS-Netzwerken verbundene Systeme bevorzugen. Handgeräte, die durch branchenweite Bewertungen mit einer Sensitivität von 92,9 % für abdominale Pathologien charakterisiert werden, wachsen bis 2031 mit 7,22 %. Hersteller bündeln Cloud-Berichts-Dashboards, damit Geburtshelfer in Oaxaca Bilder zur Fernüberprüfung hochladen können, was mit den Telemedizin-Prioritäten von IMSS übereinstimmt.

Wagenbasierte Tragbarsysteme verbinden Nutzen und Mobilität, insbesondere in Notaufnahme-Reanimationsbereichen, wo Traumachirurgen sofortige Perikard- und FAST-Beurteilungen benötigen. Serviceverträge umfassen zunehmend Ersatzbatterien und robuste Transportkoffer, um interne Logistikprobleme wie Aufzugsausfälle und Flurüberfüllung in alternden öffentlichen Einrichtungen zu kompensieren. Die Einführung von Handgeräten hängt jedoch davon ab, dass die Erstattungscodes mit der klinischen Praxis Schritt halten; bis dahin entscheiden sich Beschaffungsausschüsse oft für mittelklassige Wagen, um mehrere Abteilungen unter einem einzigen Kapitalaufwand zu bedienen.

Nach Endnutzer: Krankenhausbündelung inmitten des Wachstums diagnostischer Zentren

Krankenhäuser machten 59,03 % der Marktgröße für Ultraschallgeräte in Mexiko aus, dank integrierter Versorgungsmodelle, bei denen eine Konsole Geburtshilfe, Kardiologie und Notfalldiagnostik unterstützt. Das radiologische Informationssystem des ISSSTE-Netzwerks, das 40 Krankenhäuser und 2 Millionen jährliche Untersuchungen abdeckt, veranschaulicht eine zentralisierte Bildverwaltung, die die Auslastungsraten steigert. Diagnostische Bildgebungszentren gewinnen an Boden und expandieren mit einer CAGR von 6,71 %, da ambulante Versorgungswege die Wartezeiten der Patienten im Vergleich zu öffentlichen Krankenhäusern um 30–40 % reduzieren.

Andere Endnutzer – Notfallkliniken, ambulante Operationszentren und sportmedizinische Praxen – bilden gemeinsam einen Nischen-, aber lebhaften Bereich, insbesondere im privaten Gesundheitsökosystem von Mexiko-Stadt. Anbieter bedienen dieses Cluster durch abonnementbasierte Geräteleasing-Angebote, um Kapitalengpässe inmitten von Peso-Schwankungen zu bewältigen. Mit der Weiterentwicklung der Erstattung wird die Branche für Ultraschallgeräte in Mexiko voraussichtlich gebündelte Servicemodelle sehen, bei denen Gerät, Software und Tele-Interpretation unter einer einzigen monatlichen Gebühr zusammengefasst werden.

Geografische Analyse

Mexikos heterogene Gesundheitsgeographie prägt die Geräteanfrage entlang drei unterschiedlicher Korridore. Der nördliche Fertigungsgürtel – Baja California, Sonora und Chihuahua – profitiert von Clustern der Werke von Philips, Siemens und Medtronic, die 25 % niedrigere Produktionskosten im Vergleich zu den Vereinigten Staaten bieten und die Vorlaufzeiten für Ersatzteile und Konsolen verkürzen. Krankenhäuser in diesen Bundesstaaten weisen höhere Ultraschall-zu-Bevölkerungs-Verhältnisse auf und sind frühe Anwender von hochintensivem fokussiertem Ultraschall für Onkologie-Tourismusprogramme. Die privaten Gesundheitskomplexe in Monterrey steigern die regionalen Scanvolumina durch Paketverfahren für Expatriates und US-amerikanische Rentner weiter.

Zentralmexiko, verankert durch den Großraum Mexiko-Stadt, beherbergt akademische Lehrkrankenhäuser und nationale Institute, die Forschung und Ausbildung vorantreiben. Die Region weist die höchste Konsolendichte des Landes und die früheste Einführung von KI-Strahlformung und kontrastmittelverstärkten Protokollen auf. Der Infrastrukturplan von IMSS für 2025 wird Sekundärstädte wie Querétaro und Puebla stärken, einen Teil des Patientenflusses umverteilen und die Nachfrage nach mittelklassigen Wagen ausweiten. Dennoch kämpfen öffentliche Einrichtungen weiterhin mit Wartungsrückständen und Finanzierungszyklen, die an Bundesbudgets gebunden sind, was hochwertige Ersatzbeschaffungen oft verzögert.

Südliche Bundesstaaten – Chiapas, Guerrero und Oaxaca – haben einen geringeren Marktanteil bei Ultraschallinstallationen, weisen jedoch den höchsten ungedeckten Bedarf auf. Tele-Ultraschall-Pilotprojekte haben sich als geeignet erwiesen, diagnostische Lücken zu schließen, indem ländliche Kliniken über IEEE-802.22-Netzwerke mit Spezialisten in Mexiko-Stadt verbunden werden. Pilotdaten zeigen eine Reduzierung der Patientenverlegungen um 40 % und schnellere geburtshilfliche Überweisungen, aber die Nachhaltigkeit hängt von der Ausweitung der Breitbandabdeckung und der Vor-Ort-Schulung von Sonographen ab. Da Handgeräte Strom- und Kühlungsbeschränkungen umgehen, sind Anbieter, die gebündelte Solarladegeräte und wasserdichte Sonden anbieten, gut positioniert, um in diesen unterversorgten Gebieten Marktanteile zu gewinnen.

Wettbewerbslandschaft

Mexikos Ultraschallmarkt weist eine moderate Konzentration auf. Unternehmen nutzen die Nähe zu US-amerikanischen Lieferketten, die Vertrautheit mit der COFEPRIS-Regulierung und eingebettete Fertigungsstandorte, um ihre Preissetzungsmacht zu erhalten. Philips und Siemens nutzen Maquiladora-Steueranreize, um Konsolen in Baja California zu montieren, was einen schnellen Ersatzteilaustausch und zweisprachigen Außendienst gewährleistet. GE Healthcare integrierte nach der Übernahme der KI-Suite von Intelligent Ultrasound ScanNav Anatomy in seine Voluson SWIFT-Linie und bietet automatisierte Beschriftungen, die die Scanzeit für Geburtshelfer um 20 % reduzieren.

Handgerät-Disruptoren – Butterfly Network, Clarius und das in Shenzhen ansässige Mindray – verfolgen Abonnementmodelle, die Cloud-Speicher und KI-Organerkennung bündeln, was private Notaufnahmen anspricht, die in Peso zahlen und daher Wechselkursschwankungen fürchten. Vergleichsstudien in Rettungsdiensteinheiten in Mexiko-Stadt zeigten eine Übereinstimmung von 79,5 % zwischen präklinischen Handgerät-Scans und klinischen wagenbasierten Befunden, was klinische Glaubwürdigkeit verleiht, die Ausschreibungsgenehmigungen unterstützt.

Regulatorische Zeitpläne bleiben ein Wettbewerbsvorteil. Etablierte Marken nutzen COFEPRIS-Äquivalenzwege und verkürzen die Zulassung auf 6–12 Monate, gegenüber 18 Monaten für Neueinsteiger. Dennoch haben Zollerhöhungen selbst Bestandsanbieter dazu veranlasst, den lokalen Anteil zu erhöhen: Schallkopfkabel und Kunststoffgehäuse werden nun von mexikanischen KMU im Rahmen von Lieferantenentwicklungsprogrammen bezogen, die von den Landesregierungen in Nuevo León und Jalisco unterstützt werden. Anbieter, die sich an bundesstaatliche Telemedizin-Initiativen anpassen und APIs für die sichere Bildübertragung an nationale PACS anbieten, erzielen bei öffentlichen Ausschreibungen höhere Bewertungen, was signalisiert, dass Software-Interoperabilität mittlerweile ebenso wichtig ist wie Hardware-Spezifikationen.

Marktführer für Ultraschallgeräte in Mexiko

GE Healthcare

Siemens AG

Fujifilm Holdings Corporation

Koninklijke Philips N.V.

Canon Medical Systems

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Canon Medical wird am ISUOG-Weltkongress 2025 teilnehmen, der vom 14. bis 17. September in Cancún, Mexiko, stattfindet, und damit einen wichtigen Meilenstein in seinem Engagement für die Weiterentwicklung des Ultraschalls in der Geburtshilfe und Gynäkologie setzen. Nach dem Erfolg des ISUOG 2024 in Budapest wird Canon Medical seine neuesten Innovationen vorstellen, darunter das neue Aplio-System für die Frauengesundheit, das entwickelt wurde, um außergewöhnliche Bildgebungsleistung und diagnostische Sicherheit in allen Versorgungsphasen zu bieten – von der Frühschwangerschaft bis hin zu komplexen gynäkologischen Beurteilungen.

- Juni 2025: EDAN Instruments, Inc. hat offiziell seine neue Tochtergesellschaft EDAN MEDICAL MÉXICO S de R.L. de C.V. gegründet und damit eine strategische Expansion nach Lateinamerika eingeleitet. Der Meilenstein wurde mit einer Eröffnungsfeier am vergangenen Mittwoch in Mexiko-Stadt gefeiert, was EDANs Engagement für die Stärkung seiner Präsenz und Servicefähigkeiten in ganz Amerika unterstreicht. Dieser Schritt spiegelt EDANs langfristige Wachstumsstrategie wider, Betriebe zu lokalisieren, das Kundenbindung zu stärken und fortschrittliche Medizintechnologien bereitzustellen, die auf regionale Gesundheitsbedürfnisse zugeschnitten sind.

Berichtsumfang des Marktes für Ultraschallgeräte in Mexiko

Gemäß dem Umfang des Berichts ist die Sonographie eine Bildgebungsmethode, die mithilfe hochfrequenter Schallwellen Bilder verschiedener Körperstrukturen erzeugt. Sie werden zur Beurteilung einer Vielzahl von Erkrankungen der Leber, der Nieren und anderer abdominaler Zustände eingesetzt, einschließlich der Anwendung in der Schwangerschaft. Infolgedessen haben diese Geräte eine Vielzahl von Anwendungen im medizinischen Bereich, darunter diagnostische Bildgebung und therapeutische Modalität. Der Markt für Ultraschallgeräte in Mexiko ist nach Anwendung, Technologie und Typ segmentiert. Nach Anwendung ist der Markt in Kardiologie, Gynäkologie/Geburtshilfe, Muskel-Skelett-System, Radiologie und weitere Anwendungen segmentiert; nach Technologie ist der Markt in 2D-Ultraschallbildgebung, 3D- und 4D-Ultraschallbildgebung, Doppler-Bildgebung und hochintensiven fokussierten Ultraschall segmentiert; und nach Typ ist der Markt in stationären Ultraschall und tragbaren Ultraschall segmentiert. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Anästhesiologie |

| Kardiologie |

| Geburtshilfe und Gynäkologie |

| Muskel-Skelett-System |

| Radiologie |

| Intensivmedizin |

| Urologie |

| Gefäßmedizin |

| Weitere Anwendungen |

| 2D-Ultraschallbildgebung |

| 3D- und 4D-Ultraschallbildgebung |

| Doppler-Bildgebung |

| Hochintensiver fokussierter Ultraschall |

| Weitere Technologien |

| Stationäre Systeme |

| Tragbare wagenbasierte Systeme |

| Handgerät-/Taschengeräte |

| Krankenhäuser |

| Diagnostische Bildgebungszentren |

| Weitere Endnutzer |

| Nach Anwendung | Anästhesiologie |

| Kardiologie | |

| Geburtshilfe und Gynäkologie | |

| Muskel-Skelett-System | |

| Radiologie | |

| Intensivmedizin | |

| Urologie | |

| Gefäßmedizin | |

| Weitere Anwendungen | |

| Nach Technologie | 2D-Ultraschallbildgebung |

| 3D- und 4D-Ultraschallbildgebung | |

| Doppler-Bildgebung | |

| Hochintensiver fokussierter Ultraschall | |

| Weitere Technologien | |

| Nach Tragbarkeit | Stationäre Systeme |

| Tragbare wagenbasierte Systeme | |

| Handgerät-/Taschengeräte | |

| Nach Endnutzer | Krankenhäuser |

| Diagnostische Bildgebungszentren | |

| Weitere Endnutzer |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Ultraschallgeräte in Mexiko bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 266,43 Millionen USD erreichen, basierend auf einer CAGR-Prognose von 3,41 %.

Welche Anwendung hält derzeit den größten Umsatzanteil?

Geburtshilfe und Gynäkologie führt mit einem Anteil von 29,52 % und spiegelt die anhaltenden Prioritäten in der Mutterschaftsversorgung wider.

Welches Technologiesegment wächst am schnellsten?

Hochintensiver fokussierter Ultraschall soll bis 2031 mit einer CAGR von 5,36 % wachsen.

Wie werden neue Zölle den Gerätekauf beeinflussen?

Die 2025 eingeführten Zölle von 4–8 % erhöhen die Importkosten und veranlassen Anbieter, inländisch montierte Komponenten und tragbare Geräte zur Budgetkontrolle zu bevorzugen.

Warum gewinnen Handgerät-Ultraschallgeräte an Dynamik?

Handgeräte bieten vergleichbare diagnostische Genauigkeit, erfordern geringeres Kapital und lassen sich leicht in Telemedizin-Plattformen integrieren, was sie für unterversorgte und Notfallumgebungen geeignet macht.

Wo sind Infrastrukturinvestitionen am stärksten konzentriert?

Die IMSS-Projekte für 2025 konzentrieren sich auf Ensenada, Tuxtla Gutiérrez und andere Sekundärstädte, um die diagnostische Kapazität zu dezentralisieren.

Seite zuletzt aktualisiert am: