Marktgröße und Marktanteile für medizinische Bildgebungsgeräte in Mexiko

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

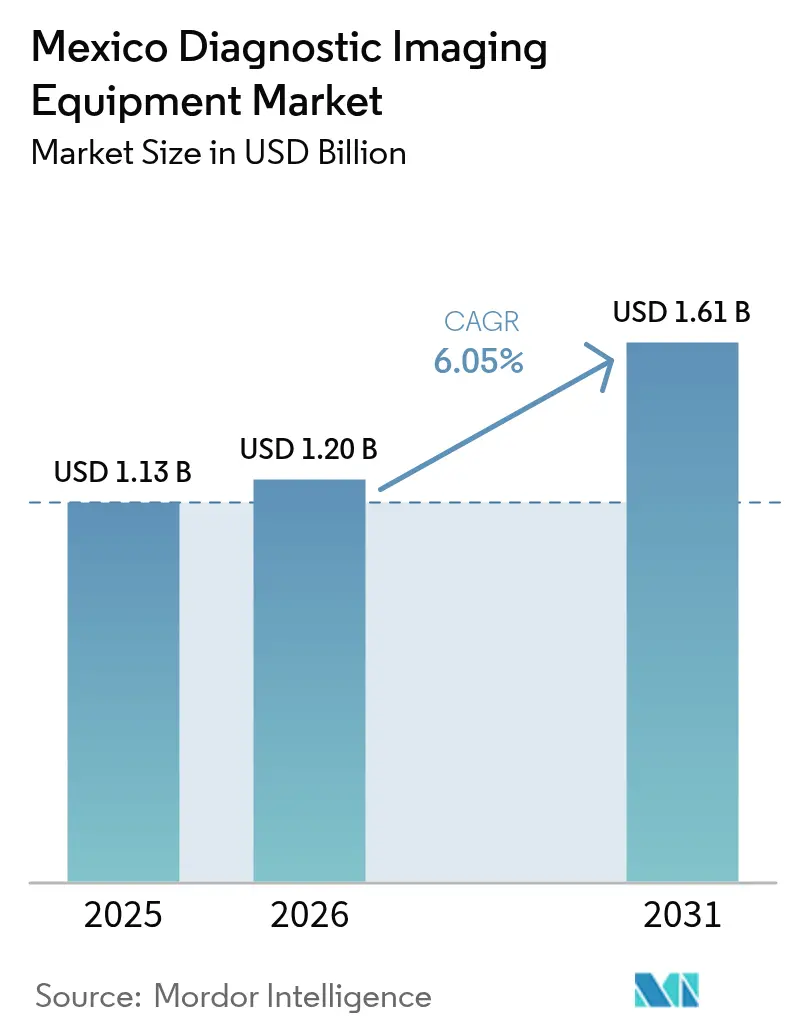

| Marktgröße im Basisjahr (2025) | 1.13 Milliarden US-Dollar |

| Marktgröße (2026) | 1.2 Milliarden US-Dollar |

| Marktgröße (2031) | 1.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.05% CAGR |

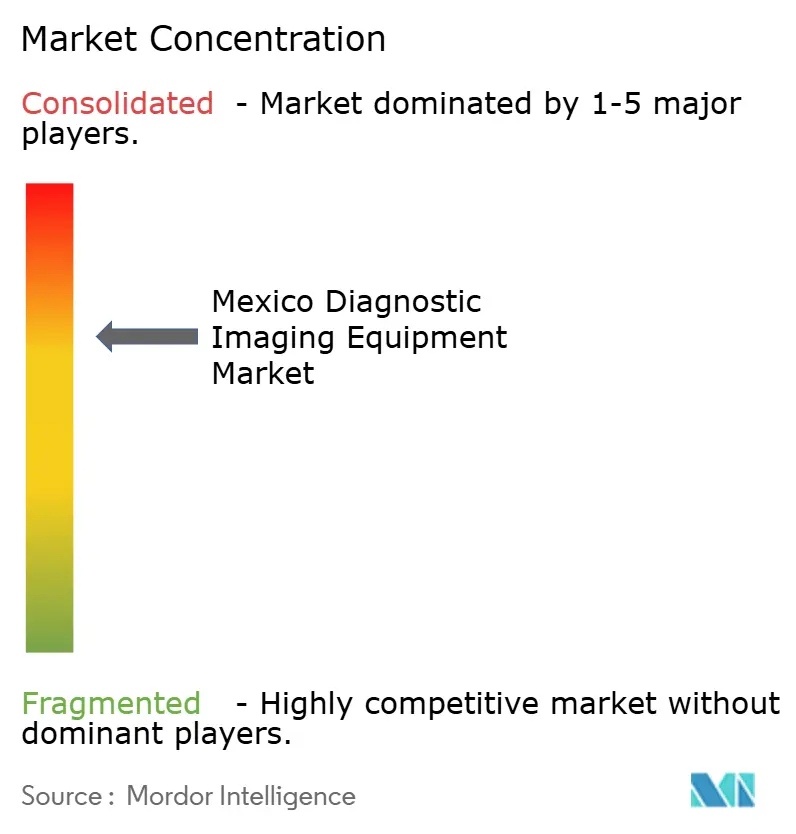

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für medizinische Bildgebungsgeräte in Mexiko durch Mordor Intelligence

Die Marktgröße für medizinische Bildgebungsgeräte in Mexiko wurde im Jahr 2025 auf 1,13 Milliarden USD geschätzt und soll von 1,2 Milliarden USD im Jahr 2026 auf 1,61 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,05 % während des Prognosezeitraums (2026–2031). Eine starke Modernisierung des öffentlichen Sektors, Ambitionen zur Universalversorgung im Rahmen des IMSS-Bienestar-Programms sowie private Investitionen im Bereich des Medizintourismus stützen anhaltende Kapitalausgaben für neue Bildgebungssysteme. Die Prävalenz chronischer Erkrankungen hält die Nachfrage nach kardialen, neurologischen und onkologischen Bildgebungsmodalitäten auf hohem Niveau. Technologische Upgrades wie KI-gestützte Arbeitsabläufe, autonome Bildakquisition und Edge-Device-Analysen verbreiten sich rasch von großen städtischen Krankenhäusern zu kleineren Einrichtungen, begünstigt durch kostengünstigere mobile Einheiten und cloudbasierte Teleradiologie. Budgetbeschränkungen bestehen weiterhin, doch der Finanzierungssprung von 30,2 % bei IMSS-Bienestar und neun neue öffentliche Krankenhäuser, die für 2025 geplant sind, bieten Anbietern eine mehrjährige Beschaffungsperspektive.[1]Quelle: Instituto Mexicano del Seguro Social, "Serán inaugurados nueve Hospitales y seis Unidades de Medicina Familiar del IMSS en 2025," imss.gob.mx

Wichtigste Erkenntnisse des Berichts

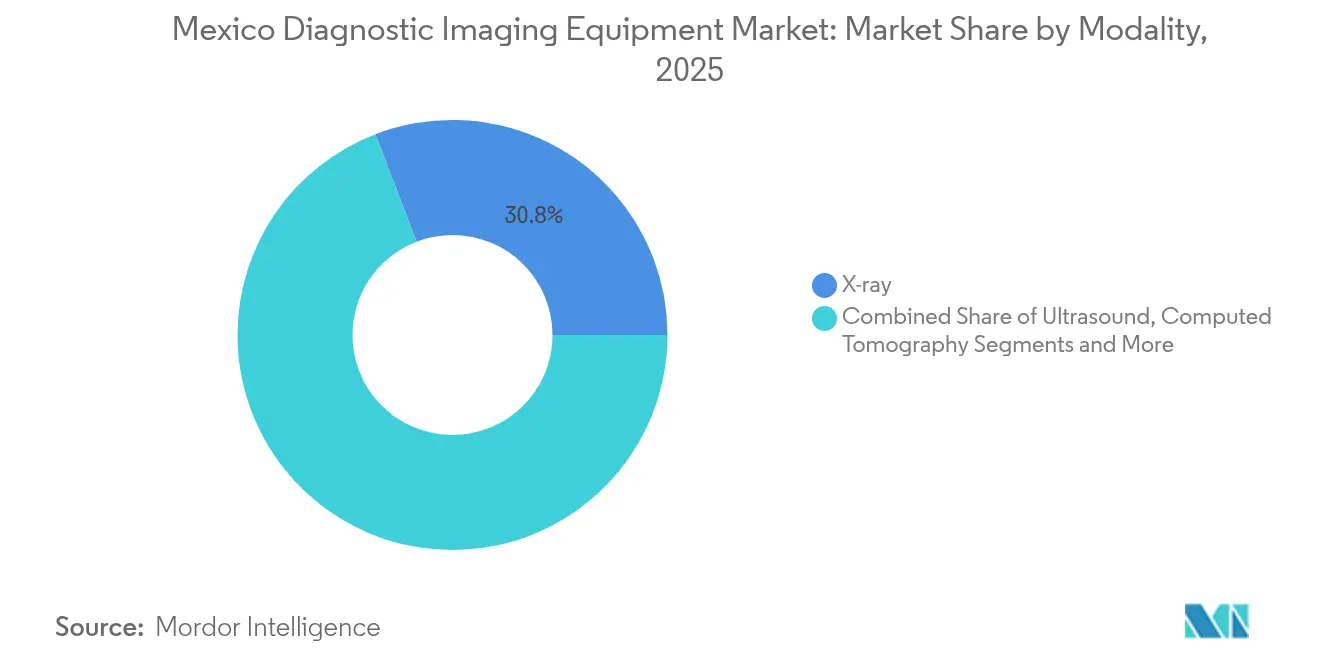

- Nach Modalität entfielen im Jahr 2025 30,84 % des Marktanteils für medizinische Bildgebungsgeräte in Mexiko auf Röntgensysteme; für MRT wird bis 2031 eine CAGR von 8,03 % prognostiziert.

- Nach Portabilität hielten Festinstallationen im Jahr 2025 einen Marktanteil von 80,65 % am Markt für medizinische Bildgebungsgeräte in Mexiko, während mobile und Handheld-Einheiten mit einer CAGR von 7,55 % bis 2031 zulegen.

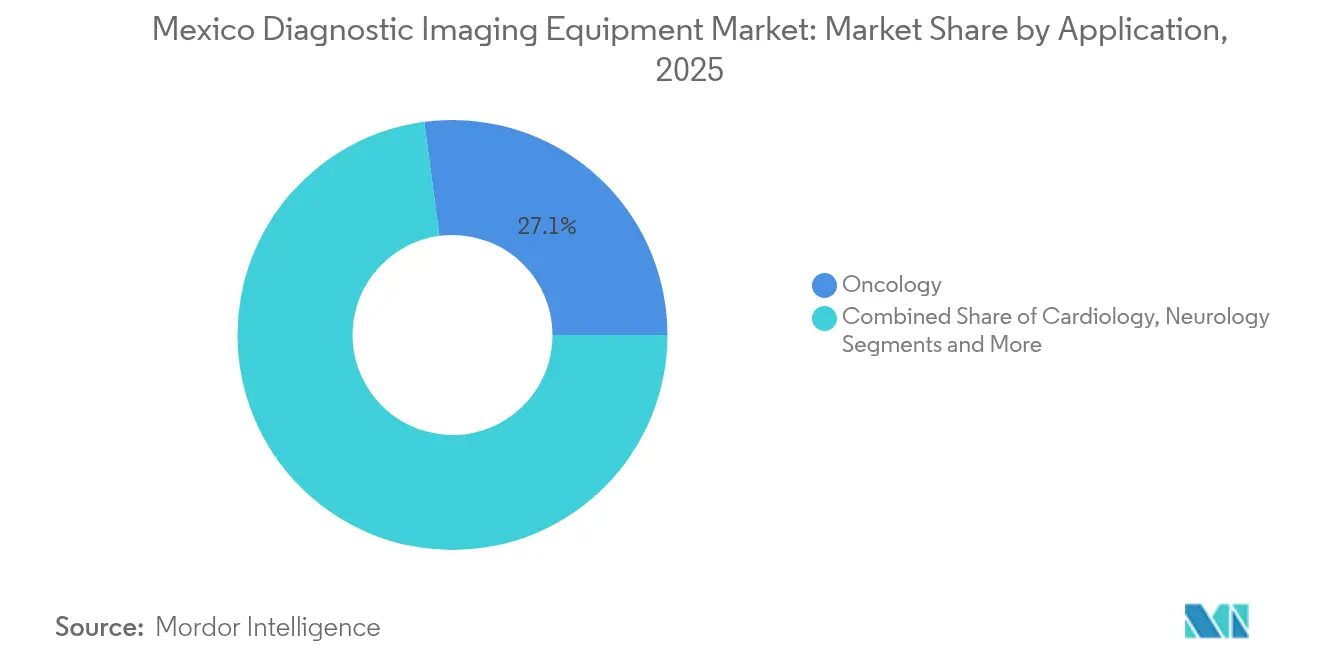

- Nach Anwendung entfielen im Jahr 2025 27,10 % des Marktes für medizinische Bildgebungsgeräte in Mexiko auf die Onkologie; die Neurologie verzeichnet mit einer CAGR von 7,68 % das stärkste Wachstum.

- Nach Endnutzer entfielen im Jahr 2025 55,02 % des Marktanteils für medizinische Bildgebungsgeräte in Mexiko auf Krankenhäuser, während diagnostische Bildgebungszentren voraussichtlich mit einer CAGR von 6,70 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für medizinische Bildgebungsgeräte in Mexiko

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmende Belastung durch chronische Erkrankungen und wachsende ältere Bevölkerung | +1.2% | National, mit Konzentration in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei Bildgebungsgeräten | +0.9% | National, mit früher Einführung im privaten Sektor | Mittelfristig (2–4 Jahre) |

| Anstieg des Medizintourismus | +0.7% | Grenzstaaten und Großstädte | Kurzfristig (≤ 2 Jahre) |

| Wachsende Gesundheitsinfrastruktur und Investitionen | +0.8% | National, mit Schwerpunkt auf unterversorgten Regionen | Langfristig (≥ 4 Jahre) |

| KI-gestützte Teleradiologie zur Verbesserung des ROI bei mobiler Bildgebung im ländlichen Raum | +0.6% | Ländliche und abgelegene Gebiete | Mittelfristig (2–4 Jahre) |

| Wachsendes Patientenbewusstsein und präventive Gesundheitspraktiken | +0.4% | Städtische Gebiete mit höherem Bildungsniveau | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch chronische Erkrankungen und wachsende ältere Bevölkerung

Die Sterblichkeit durch Herz-Kreislauf-Erkrankungen zeigt einen stetigen Anstieg, der die Nachfrage nach hochauflösender kardialer CT und MRT direkt erhöht. 16,5 % der Bevölkerung sind von Behinderungen betroffen, und 31 % dieser Fälle erfordern eine weiterführende Bildgebungsdiagnostik, was den Druck auf diagnostische Arbeitsabläufe verstärkt.[2]Quelle: Emerson Baptista et al., "Disability and Its Impact on Life Expectancy," BMC Public Health, bmcpublichealth.biomedcentral.com Das MexOMICS-Konsortium hat begonnen, MRT-Befunde in nationale Register zu integrieren, was auf einen institutionellen Impuls hin zu bildgebungsintensiven bevölkerungsgesundheitlichen Studien hindeutet. Die Brustkrebsinzidenz von 39,9 pro 100.000 Frauen beschleunigt die Einführung der Mammographie und fördert digitale Upgrades zur Früherkennung. Mit steigender Lebenserwartung wird die Nachfrage nach neurologischen Scans wahrscheinlich das allgemeine Bevölkerungswachstum übertreffen, insbesondere dort, wo Demenz- und Schlaganfallraten steigen.

Technologische Fortschritte bei Bildgebungsgeräten

GE Healthcares NVIDIA-gestützte autonome Röntgen- und Ultraschallprototypen zeigen, wie KI dem begrenzten Radiologenbestand Mexikos begegnet, der im Durchschnitt weniger als einen Spezialisten pro Bildgebungseinheit aufweist. Edge Computing ermöglicht es Ultraschall- und tragbaren CT-Geräten, Bilder lokal zu analysieren und so die Diagnostik in Gebieten mit schwacher Internetverbindung zu unterstützen. Die wissenschaftliche Literatur verzeichnet einen Anstieg von Anwendungen des maschinellen Lernens nach 2019, wobei neuronale Netze und Support-Vektor-Maschinen in mexikanischen Bildgebungsprojekten weit verbreitet sind. Samsung Medisons Kauf von Sonio für 51 Millionen USD unterstreicht das wachsende Interesse der Anbieter an KI-Algorithmen, die für geburtshilfliche und abdominale Scans optimiert sind. Zusammen verkürzen diese Innovationen die Untersuchungszeiten, verbessern die diagnostische Konsistenz und steigern den Durchsatz, ohne zusätzliches Personal einzustellen.

Anstieg des Medizintourismus

Verfahrenskosten, die bis zu 60 % unter denen in den Vereinigten Staaten liegen können, halten die grenzüberschreitenden Patientenströme lebendig und erfordern, dass private Krankenhäuser Premium-MRT- und CT-Systeme installieren, die den Standards der Joint Commission entsprechen. Das 84-Millionen-USD-Krankenhaus von CHRISTUS Health in Cabo San Lucas richtet sich an 23.000 US-amerikanische Auswanderer und setzt KI-gestützte Scanner ein, die auf US-amerikanische Bildgebungsprotokolle kalibriert sind. General Atlantics Investition von 160 Millionen USD in Hospitales MAC lenkt Mittel in fortschrittliche diagnostische Infrastruktur an neuen städtischen Standorten. Diese Investitionen heben den Wettbewerbsstandard und wirken sich auf die Geräteersatzzyklen inländischer Einrichtungen aus, die lokale Patienten halten wollen.

Wachsende Gesundheitsinfrastruktur und Investitionen

Das IMSS wird 2025 neun Krankenhäuser und sechs Familienmedizineinheiten in Betrieb nehmen, die jeweils mit CT-, MRT-, Ultraschall- und digitalen Röntgenabteilungen ausgestattet sind. Allein Chiapas hat MX$677,5 Millionen (35 Millionen USD) erhalten, um die Bildgebungskapazitäten zu verbessern, was den Willen widerspiegelt, regionale Versorgungslücken zu schließen. Ein geplantes IMSS-Krankenhaus mit 260 Betten in Nuevo León, das mit MX$3,2 Milliarden (165 Millionen USD) veranschlagt ist, ist mit dem Automobilcluster verbunden und wird hybride Operationssäle mit interventioneller Bildgebung umfassen. Der Modernisierungsplan des ISSSTE für 2024–2025 priorisiert ebenfalls Upgrades von Bildgebungsgeräten in seinem Netzwerk. Der kontinuierliche Ausbau sichert eine mehrjährige Nachfrage für Anbieter und schafft Ersatzmärkte für 2030 und darüber hinaus.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Kosten für Gerät und Verfahren | -0.8% | National, stärker ausgeprägt in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Fachkräften | -0.6% | National, akut in ländlichen Regionen | Mittelfristig (2–4 Jahre) |

| Strenge Vorschriften, die Genehmigungsverfahren verzögern | -0.4% | Nationaler Regulierungsrahmen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Versicherungsdeckung für Bildgebung | -0.5% | National, betrifft nicht versicherte Bevölkerung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Gerät und Verfahren

COFEPRIS-Registrierungsgebühren von 5.000–10.000 USD zuzüglich obligatorischer Tests verlängern die Amortisationszeiträume für Anbieter, die in den Markt für medizinische Bildgebungsgeräte in Mexiko eintreten.[3]Quelle: Pure Global, "COFEPRIS Mexico Medical Device Regulations," pureglobal.com Der Druck auf die öffentlichen Ausgaben verstärkte sich, nachdem das föderale Gesundheitsbudget 2025 um 11 % auf MX$918,4 Milliarden (47,38 Milliarden USD) gesunken war. Die Pro-Kopf-Ausgaben für IMSS-Bienestar-Begünstigte sanken ebenfalls um 24,9 %, was die Finanzierung für fortschrittliche Scanner in Sicherheitsnetz-Krankenhäusern einschränkt. MRT-Installationen bleiben kapitalintensiv und übersteigen häufig 1,5 Millionen USD vor Abschirmung und Lebenszyklusserviceverträgen – eine Hürde für regionale Kliniken. Diese wirtschaftlichen Rahmenbedingungen fördern eine Zwei-Klassen-Struktur, bei der hochwertige private Anbieter schnell aufrüsten, während öffentliche Einrichtungen Ersatzanschaffungen staffeln.

Mangel an qualifizierten Fachkräften

Weniger als ein Radiologe pro Bildgebungseinheit beeinträchtigt den Scandurchsatz und verzögert die Befundung in vielen Einrichtungen. Der Mangel an Technikern verschärft den Engpass, da Berufsausbildungsprogramme weniger Spezialisten ausbilden, als das Wachstum erfordert. GE Healthcares autonomer Prototyp zielt darauf ab, Personalengpässe durch Automatisierung von Positionierung und Protokollauswahl zu mildern. Obwohl die Verwaltung plant, 20.000 Gesundheitsfachkräfte einzustellen, erfordert der Bedarf an Bildgebungsfachleuten eine fortgeschrittene Ausbildung, die über eine allgemeine Rekrutierung hinausgeht. Die Bindung von Fachkräften im ländlichen Raum bleibt problematisch angesichts geringerer Vergütung und beruflicher Isolation.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Modalität: MRT-Wachstum übertrifft die Stabilität von Röntgen

Röntgen hielt im Jahr 2025 einen Marktanteil von 30,84 % am Markt für medizinische Bildgebungsgeräte in Mexiko aufgrund seiner geringen Kosten und breiten klinischen Einsatzmöglichkeiten. Der Ersatzzyklus der Modalität konzentriert sich nun auf digitale Upgrades, die den Durchsatz erhöhen und die Strahlenbelastung reduzieren. MRT wächst mit einer CAGR von 8,03 % am schnellsten, da neurologische und onkologische Protokolle einen höheren Gewebekontrast und funktionelle Bildgebung erfordern. Die Nachfrage nach Computertomographie profitiert von der Erweiterung der Notaufnahmen, während die Einführung von Ultraschall über mobile Geburts- und Kardiologiekliniken zunimmt. Da Anbieter KI in die Bildrekonstruktion integrieren, steigt der MRT-Durchsatz ohne zusätzliche Magneträume, was die Kosten pro Untersuchung gegenüber CT verringert.

Steigende Krebsbelastungen lenken Einrichtungen in Richtung PET/SPECT, doch die Durchdringung der Nuklearmedizin bleibt aufgrund von Zyklotronknappheit und Isotopenlogistik gering. Mammographiegeräte stehen vor vorgeschriebenen digitalen Übergängen, die die Tomosynthese begünstigen. Fluoroskopie und C-Bögen unterstützen interventionelle Abteilungen, in denen Trauma- und orthopädische Eingriffe mit dem Volumen an Arbeitsunfällen zunehmen. Technologiepartnerschaften, wie die Übernahme von Sonio durch Samsung Medison, verdeutlichen eine Verlagerung hin zu Ökosystemlösungen, die Hardware mit KI kombinieren, um Untersuchungszeiten zu verkürzen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Portabilität: Mobile Plattformen gewinnen Marktanteile von Festinstallationen

Festinstallationen halten weiterhin 80,65 % des Marktes für medizinische Bildgebungsgeräte in Mexiko, hauptsächlich in Tertiärkrankenhäusern, deren Infrastruktur hohe Leistungsaufnahmen und Strahlenschutz bewältigen kann. Sie bleiben der Anker für komplexe Untersuchungen wie kardiale MRT oder PET/CT. Mobile und Handheld-Einheiten verzeichnen jedoch eine CAGR von 7,55 % aufgrund von Landprogrammen und der Bereitschaft zur Katastrophenhilfe. Staatliche Ausschreibungen bündeln nun tragbaren Ultraschall mit Primärversorgungsfahrzeugen zur Unterstützung der Haus-zu-Haus-Seniorenbetreuungsinitiative. Batteriebetriebene Röntgengeräte verbessern die Verletzungstriage auf Baustellen und bei Sportveranstaltungen.

Die Marktgröße für medizinische Bildgebungsgeräte in Mexiko, die auf mobile Plattformen entfällt, wird in den kommenden Jahren voraussichtlich wachsen, was die Prioritäten der dezentralen Versorgung widerspiegelt. Edge-Device-Analysen ermöglichen es Technikern, die diagnostische Ausreichendheit vor Ort zu bestätigen und Rückrufe zu vermeiden, die Patienten belasten. Das Onyx-Mobile-DR-System der DMS Group ist mit Cloud-PACS gekoppelt und verkürzt die Integrationszeiten für Regionalkrankenhäuser. Mit dem Wachstum der inländischen Fertigung werden tragbare Einheiten mit niedrigeren Importzöllen geliefert, was die Dominanz von Festinstallationen weiter untergräbt.

Nach Anwendung: Onkologie dominiert, Neurologie gewinnt an Dynamik

Die Onkologie beanspruchte im Jahr 2025 27,10 % des Marktes für medizinische Bildgebungsgeräte in Mexiko, angetrieben durch die Ausweitung der Brustkrebsvorsorge und Präzisionsmedizinprotokolle. Einrichtungen sind auf multiparametrische MRT, PET/CT und kontrastmittelverstärkte Mammographie für Staging und Therapieüberwachung angewiesen. GEs Thera4Care-Zusammenarbeit in Europa deutet auf Roadmaps für die Molekularbildgebung hin, die mexikanische Zentren bald replizieren könnten. Die Neurologie liegt dahinter, verzeichnet aber eine CAGR von 7,68 %, da die Demenzprävalenz steigt und die Zeitfenster für die Schlaganfallversorgung schrumpfen.

Die Kardiologie bleibt ein wichtiger Volumentreiber, wobei die Einführung von CT-Angiographie und Echokardiographie durch steigende Todesfälle durch ischämische Herzerkrankungen geschärft wird. Die Orthopädie verbraucht digitale tragbare Röntgenkapazitäten, insbesondere in den Fertigungskorridoren von Baja California und Nuevo León. Die Geburtshilfe profitiert von KI-gestützten Ultraschallmodulen für die fetale Anatomie. Vorsorgeprogramme für kolorektale, Schilddrüsen- und Prostataerkrankungen bilden den Bereich „sonstige Anwendungen”, der wächst, da die Präventivmedizin politisch an Bedeutung gewinnt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer: Krankenhäuser führend, Bildgebungszentren beschleunigen sich

Krankenhäuser konzentrierten im Jahr 2025 55,02 % des Marktanteils für medizinische Bildgebungsgeräte in Mexiko, angetrieben durch den Bedarf an Notfall-, stationärer und chirurgischer Bildgebung. Neue IMSS- und ISSSTE-Standorte stellen sicher, dass das Krankenhaussegment die Beschaffungskapazität für hochwertige Modalitäten beibehält. Bildgebungszentren expandieren jedoch mit einer CAGR von 6,70 %, da private Betreiber schnelle Servicemodelle nutzen, die Selbstzahler und Medizintourismus-Verkehr anziehen. Diese Zentren setzen häufig frühzeitig 3-Tesla-MRT und Dual-Energy-CT ein und nutzen dabei kürzere Beschaffungszyklen.

Fachkliniken konzentrieren sich auf Kardiologie und Krebsbehandlung und installieren dedizierte MR-Linacs oder Hybrid-Katheterlaborsysteme, die Bildgebung mit Interventionen integrieren. Mobile Dienstleister schließen ländliche Lücken und schließen Verträge mit lokalen Behörden für geplante Besuche ab. Die Marktgröße für medizinische Bildgebungsgeräte in Mexiko, die auf Bildgebungszentren entfällt, wird voraussichtlich mit einer erheblichen Rate wachsen, gestützt durch Risikokapital und Anbieterfinanzierungsmodelle. Die Workflow-Automatisierungssoftware von Keirón México veranschaulicht, wie Technologie die Terminplanung optimiert und die Auslastung der Scanner steigert.

Geografische Analyse

Die nördlichen Grenzstaaten beherbergen eine dichte Gruppe privater Krankenhäuser, die US-amerikanische Medizintouristen bedienen, wo die Durchdringung von MRT und PET/CT dank internationaler Akkreditierungsanforderungen über dem nationalen Durchschnitt liegt. Die akademischen Zentren in Mexiko-Stadt beherbergen Subspezialitätsmodalitäten, darunter intraoperative MRT und hybride Operationssäle, die Forschung und Facharztausbildung verankern.

Südliche Bundesstaaten, insbesondere Chiapas und Oaxaca, sind auf föderale Erweiterungsmittel für digitales Feströntgen und Ultraschall angewiesen. Die Zuweisung von MX$677,5 Millionen durch IMSS-Bienestar an Chiapas war für Geräte in fünf Krankenhäusern bestimmt und schließt diagnostische Lücken in bergigem Gelände. Zentrale Industriezentren wie Nuevo León ziehen arbeitgeberfinanzierte Gesundheitseinrichtungen an; das geplante Tesla-Cluster-Krankenhaus verfügt über kardiovaskuläre Katheterlabore und 64-Schicht-CT zur Verletzungsvorsorge. Der pazifische Touristenkorridor (Los Cabos, Puerto Vallarta) setzt Premium-Bildgebungssuiten ein, um die Nachfrage von Auswanderern zu bedienen, in Anlehnung an das 84-Millionen-USD-Projekt von CHRISTUS Health.

Mobile Flotten expandieren in den trockenen nördlichen und dschungelreichen südlichen Zonen, wo Straßennetze die Häufigkeit von Außeneinsätzen bestimmen. KI-gestützte Teleradiologie minimiert das Fachwissensgefälle zwischen städtischen und ländlichen Umgebungen und gewährleistet eine gleichbleibende diagnostische Qualität. Insgesamt zeigt der Markt für medizinische Bildgebungsgeräte in Mexiko eine duale Struktur: technologiereiche städtische Ankerpunkte und flexible mobile Lösungen in geografisch herausfordernden Bezirken.

Regulatorisches Umfeld

Diagnostische Bildgebungsgeräte werden in Mexiko als Medizinprodukte im Rahmen von COFEPRIS reguliert, das die Anforderungen für die Zulassung vor Markteinführung verwaltet. Eine wesentliche Veränderung im Marktzugang erfolgte mit der Formalisierung des Abbreviated Regulatory Pathway im Juli 2025 (veröffentlicht im Diario Oficial de la Federacion), die die Anerkennung von Zulassungen durch Referenzregulierungsbehörden und die WHO-Präqualifikation ermöglicht, mit einer vorgesehenen Prüfungsdauer von 30 Werktagen für berechtigte Geräte.

Die Einhaltung der Vorschriften wird auch durch aktualisierte nationale Normen geprägt, darunter NOM-241-SSA1-2025 (Gute Herstellungspraxis) und NOM-137-SSA1-2025 (Kennzeichnung). Im Juni 2026 veröffentlichte COFEPRIS einen Leitfaden zu den Anforderungen für die Sanitärregistrierung von Medizinprodukten, der die Kriterien für Äquivalenzabkommen und den abgekürzten Zulassungsweg vereinheitlicht und zugleich die praktische Notwendigkeit für ausländische Hersteller bekräftigt, über einen Mexico Registration Holder (MRH) als lokalen rechtlichen Antragsteller und Registrierungsinhaber zu agieren.

Wertschöpfungskettenanalyse

Mexiko bleibt in Bezug auf hochentwickelte Bildgebungshardware (CT, MRT, PET/CT) strukturell importabhängig, während die lokale Wertschöpfung sich nachgelagert auf Vertrieb, Systemintegration, Software, Installation und Lebenszyklusservice konzentriert. Die typische Kette verläuft von der globalen OEM-Fertigung und Komponentenbeschaffung über Import und Zollabwicklung, einen Mexico Registration Holder (für COFEPRIS-Einreichungen), autorisierte Vertriebspartner, Standortplanung (Abschirmung und Einrichtungsbereitschaft), Installation und Inbetriebnahme bis hin zu wiederkehrenden Serviceverträgen, Ersatzteilen und Upgrades. Die COFEPRIS-Sanitärregistrierung und die geltenden NOMs bringen zusätzliche Schritte bei Dokumentation, Kennzeichnung und Qualitätssystemen mit sich, die sich auf Lieferzeiten auswirken und die Auswahl der Partner beeinflussen.

Inländische und lokal ansässige Akteure sind in den Bereichen Röntgengeräte, Software und Service, die für Nutzung und Betriebszeit zentral sind, stärker präsent. Compañia Mexicana de Radiologia (CMR) unterstützt die lokale Röntgengerätefertigung und PACS-bezogene Angebote, während Unternehmen wie Grupo PTM Teleradiologie- und digitale Bildspeicherlösungen anbieten, die Multi-Vendor-Bildgebungsflotten ergänzen. Häufige Engpässe betreffen die Logistik für empfindliche, hochwertige Systeme, technische Dokumentation auf Spanisch und den Bedarf an zertifizierter lokaler Wartungskompetenz, wodurch flächendeckende Servicedeckung und Ersatzteilverfügbarkeit über den ursprünglichen Geräteverkauf hinaus zu einem zentralen Differenzierungsmerkmal werden.

Wettbewerbslandschaft

Globale multinationale Konzerne dominieren das Volumen, sehen sich jedoch einem zunehmenden Wettbewerb durch Technologieunternehmen und regionale OEMs ausgesetzt. GE Healthcare, Siemens Healthineers und Philips verfügen über breite Modalitätsportfolios und landesweite Servicenetzwerke. GEs AWS-Partnerschaft für generative KI zielt darauf ab, klinische Entscheidungsunterstützung in Bildgebungsworkflows zu integrieren und die installierte Basis zu differenzieren. Siemens leitet 3,36 Milliarden USD seines weiteren MedTech-Budgets von 27,38 Milliarden USD in die Diagnostik und treibt spektrale CT und Photonenzähldetektoren voran. Philips nutzt Cloud-PACS und Fernflottenüberwachung, um Aftermarket-Bindungen zu vertiefen.

Lieferkettenveränderungen gestalten den Fertigungsstandort um; Siemens' Verlagerung der Varian-Produktion von Mexiko in die Vereinigten Staaten könnte Raum für lokale Auftragshersteller schaffen. Aufstrebende Marken wie United Imaging expandieren mit hochwertigen PET/CT-Installationen in pädiatrischen Instituten, während DMS Group durch den Export mobiler Systeme zweistelliges Wachstum verzeichnet. KI-fokussierte Übernahmen – Hologics 350-Millionen-USD-Kauf von Gynesonics und seine Google-Cloud-Allianz – signalisieren eine Verlagerung hin zu softwareintensiven Ökosystemen. Anbieterfinanzierte Geräteleasing- und ergebnisbasierte Verträge gewinnen an Bedeutung, da öffentliche Käufer Liquidität schonen wollen.

Regulatorische Komplexität begünstigt etablierte Anbieter mit inländischen Compliance-Teams. Neue Marktteilnehmer kooperieren mit mexikanischen Registrierungsinhabern, um COFEPRIS-Zeitpläne zu verkürzen, müssen jedoch Aktualisierungen der Kennzeichnungsstandards und Kosten der Marktüberwachung nach der Zulassung absorbieren. Der Wettbewerbsfokus verlagert sich daher auf integrierte Serviceangebote – KI-gestützte Protokolle, Fernüberwachung der Betriebszeit und Schulungsportale für Kliniker –, die Kunden über den Hardwareverkauf hinaus binden.

Marktführer im Bereich medizinische Bildgebungsgeräte in Mexiko

GE Healthcare

Siemens Healthineers

Koninklijke Philips N.V.

Canon Medical Systems

Fujifilm Holdings Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Modernisierung des öffentlichen Sektors und die zentralisierte Beschaffung schaffen Freiräume für Anbieter und Servicepartner, die konforme, installationsbereite Bildgebungskapazität schnell liefern können. Im Januar 2026 kündigte das Gesundheitsministerium einen Plan für 2026 zum Erwerb von 816 medizinischen Hightech-Geräten (MX$11,25 Milliarden) an, der ausdrücklich bildgebungsintensive Kategorien wie 500 Mammographiegeräte, 238 CT-Scanner, 38 MRT-Systeme und 5 PET-CT-Geräte umfasst. Dieser Beschaffungsumfang bietet Chancen nicht nur für Modalitätenanbieter, sondern auch für Auftragnehmer für Abschirmung und Standortvorbereitung, PACS/RIS-Integration und mehrjährige Wartungsabdeckung über verteilte Einrichtungen hinweg.

Eine parallele Chance liegt in Premium-Bildgebungseinsätzen und Workflow-Upgrades, die an konkrete Projekte und Krankenhausnetzwerke gebunden sind. Im Januar 2026 begann das Gesundheitsministerium außerdem mit dem Bau eines hochspezialisierten Diagnosezentrums in Tlalpan (Mexiko-Stadt) mit geplanter Kapazität von 5 MRT-Geräten und 3 PET-CT-Scannern, was auf eine steigende Nachfrage nach Infrastruktur für hochakute Onkologie und fortgeschrittene Diagnostik hinweist. Auf der Liefer- und Adoptionsseite können OEMs und Anbieter durch KI-gestützte Protokollstandardisierung und Ferndiagnosemodelle, die bereits von großen Netzwerken genutzt werden, expandieren, während sie die aktualisierten Kennzeichnungs- und GMP-Anforderungen gemäß NOM-137-SSA1-2025 und NOM-241-SSA1-2025 erfüllen und die COFEPRIS-Zulassungswege, einschließlich des abgekürzten Verfahrens für berechtigte importierte Systeme, navigieren.

Aktuelle Branchenentwicklungen

- Juni 2026: IMSS berichtete über die Integration von 17 hochwertigen MRT-Systemen zur Stärkung der Versorgungskapazität in der zweiten und dritten Versorgungsstufe, einschließlich Geräten von Philips, Siemens Healthineers und GE HealthCare. Die Einführung unterstützt einen höheren Scan-Durchsatz im öffentlichen Sektor und schafft wiederkehrende Nachfrage nach Anwendungen, Spulen, Services zur Betriebszeitsicherung und Schulungen im gesamten installierten Bestand.

- April 2026: Siemens Healthineers brachte sein Mammographiesystem Mammomat B.brilliant 3D nach behördlicher Zulassung in Mexiko auf den Markt. Die Einführung erhöht den Wettbewerbsmaßstab in der Brustbildgebung und steht im Einklang mit der wachsenden Mammographiebeschaffung und den Zyklen digitaler Upgrades sowohl bei öffentlichen Ausschreibungen als auch in privaten Screening-Netzwerken.

- Juli 2024: United Imaging lieferte sein uMI 550 PET/CT-System an das Instituto Nacional de Pediatria zur Unterstützung der pädiatrischen Onkologiebildgebung. Die Installation erweiterte die hochwertige Nuklearbildgebungskapazität in einem pädiatrischen Referenzzentrum und stärkte die Wettbewerbsdynamik für PET/CT-Installationen in Mexiko über die größten onkologischen Zentren für Erwachsene hinaus.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Erlöse aus dem Verkauf von diagnostischen Bildgebungsgeräten in Mexiko, erfasst zum Zeitpunkt des Gerätekaufs und der Installation in Gesundheitseinrichtungen, in denen Bildgebung durchgeführt wird.

Ausgeschlossen sind: Bildgebungsdienstleistungen, Verbrauchsmaterialien und rein wartungsbezogene Erlöse, die nicht mit einem Geräteverkauf gebündelt sind.

Übersicht der Segmentierung

- Nach Modalität

- Röntgen

- Ultraschall

- Computertomographie

- MRT

- Nuklearbildgebung (PET/SPECT)

- Fluoroskopie und C-Bögen

- Mammographie

- Nach Portabilität

- Festinstallierte Systeme

- Mobile und Handheld-Systeme

- Nach Anwendung

- Onkologie

- Kardiologie

- Neurologie

- Orthopädie

- Geburtshilfe und Gynäkologie

- Sonstige Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Diagnostische Bildgebungszentren

- Fachkliniken

- Sonstige

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Desk Research wurde zunächst genutzt, um das Gesundheits- und Bildgebungsumfeld in Mexiko zu erfassen, sodass das Marktmodell auf beobachtbaren Nachfragesignalen und dem politischen Kontext beruht. Wir stützten uns auf öffentliche Quellen wie nationale Gesundheits- und Statistikveröffentlichungen, Daten von Regulierungsbehörden und Zollstatistiken sowie klinische Bildgebungsliteratur, die zusammen erklären, wie sich Bildgebungskapazität und -nutzung verändern.

Um diesen Kontext in Größenannahmen zu überführen, haben wir zudem Quellen wie Krankenhaus- und öffentliche Beschaffungsportale, Verbandsveröffentlichungen, peer-reviewte Fachzeitschriften und angesehene Presseberichterstattung über neue Installationen und Technologieerneuerungszyklen ausgewertet. Unternehmensberichte und Investorenpräsentationen wurden herangezogen, wenn sie Mexiko-Engagement oder den Modalitätenmix beschrieben, und ausgewählte kostenpflichtige Abonnements für Unternehmensfinanzinformationen, Nachrichten und Finanzdaten sowie Patentdatenbanken halfen, Lücken bei Produkteinführungen und Preisentwicklung zu schließen. Diese Beispiele sind nicht erschöpfend, und es wurden viele weitere Quellen konsultiert, um Daten zu sammeln, Annahmen zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Primärforschung wurde genutzt, um die Erkenntnisse aus der Desk Research zu überprüfen, insbesondere hinsichtlich Beschaffungszeitpunkten, Erneuerungszyklen und der Verschiebung der Modalitätennachfrage zwischen öffentlichem und privatem Sektor. Interviews und Umfragen umfassten eine Mischung aus Geräteanbietern und Vertriebspartnern sowie Krankenhaus-Bildgebungsteams, Betreibern diagnostischer Zentren und Fachkräften aus Biomedizintechnik und Beschaffung in ganz Mexiko, sodass Annahmen dort korrigiert werden konnten, wo sich die Praxis von veröffentlichten Quellen unterscheidet.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38 % | CXOs: 13 % | |

| Mittleres Segment: 43 % | Funktions-/Abteilungsleiter: 43 % | |

| Kleinere Marktteilnehmer: 19 % | Manager: 44 % |

Marktdimensionierung & Prognose

Die Dimensionierung wurde sowohl mit Top-down- als auch Bottom-up-Logik erstellt, wobei sich die Top-down-Sicht an mexikanischen Gesundheitsausgabenmustern sowie Bildgebungskapazitäts- und Beschaffungsindikatoren orientierte, die helfen, die jährliche Gerätenachfrage zu rekonstruieren. Nachdem dieses Bild entstanden war, wurde es mittels selektiver Bottom-up-Näherungen überprüft, etwa anhand von stichprobenartig ermittelten durchschnittlichen Verkaufspreisen je Modalität multipliziert mit erwarteten Geräteplatzierungen, ergänzt durch Kanalprüfungen zu Ausschreibungsaktivitäten und ersatzbedingten Käufen.

Wesentliche Modelleingaben umfassten den Modalitätenmix über die wichtigsten Gerätetypen, Annahmen zu Erneuerungszyklen (basierend auf dem Alter des installierten Bestands und Erwartungen zur Betriebszeit), das Kaufverhalten im öffentlichen versus privaten Sektor sowie die Preisentwicklung basierend auf Konfigurationsänderungen und Wechselkurszeitpunkten. Wo die Datenlage uneinheitlich war, wurden Lücken durch konservative Bandbreiten aus Interviews geschlossen und anschließend anhand beobachteter Handels- und Beschaffungssignale eingegrenzt, damit die Endsummen nachvollziehbar bleiben. Prognosen wurden mittels Szenarioanalysen entwickelt, die an Variablen wie Investitionsbereitschaft im Gesundheitswesen, Trends bei der Diagnoselast chronischer Erkrankungen und dem erwarteten Tempo von Technologie-Upgrades gekoppelt sind, und anschließend mit dem abgeglichen, was Primärbefragte in ihren Auftragspipelines und Budgetzyklen beobachten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch Triangulation unabhängiger Signale validiert, wobei die Marktsumme mit der Beschaffungsintensität, den Handelsmustern und der implizierten Einheitswirtschaftlichkeit je Modalität übereinstimmen musste. Wenn ein Ergebnis unstimmig wirkte, wurden die Annahmen erneut geprüft, Ausreißer untersucht und Nachfassgespräche mit den relevantesten Befragtenprofilen geführt, bevor die Zahlen finalisiert wurden.

Anschließend wurde eine mehrstufige interne Überprüfung durchgeführt, einschließlich einer erneuten Prüfung der wichtigsten Eingaben und der Jahresveränderungen, um sicherzustellen, dass die Erzählung mit den Zahlen übereinstimmt. Der Bericht wird jährlich aktualisiert, und bei wesentlichen Ereignissen werden Zwischenaktualisierungen vorgenommen, wonach eine abschließende Prüfung vor der Auslieferung erfolgt, damit Kunden zum Zeitpunkt der Veröffentlichung die aktuellste verfügbare Sichtweise erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für den mexikanischen Markt für diagnostische Bildgebungsgeräte mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für die diagnostische Bildgebung in Mexiko können weit voneinander abweichen, selbst wenn sie scheinbar dasselbe Thema beschreiben, da der Markt auf unterschiedliche Weise und für unterschiedliche Erlösströme erfasst werden kann. Die größten Einflussfaktoren sind in der Regel, was als Umsatz erfasst wird, welches Jahr als Bezugsjahr verwendet wird, und ob Preise anhand von Gerätekonfigurationen oder anhand gemischter Ausgabenverhältnisse modelliert werden.

In diesem Markt lässt sich die Abweichung häufig dadurch erklären, ob die Schätzung nur Geräteverkäufe zum Kaufzeitpunkt erfasst oder auch Bildgebungsdienstleistungen und andere verwandte Erlöse einschließt, die in Mexiko erheblich sein können. Weitere Unterschiede ergeben sich daraus, wie Modalitäten gruppiert werden, wie Erneuerungszyklen in jährliche Gerätenachfrage übersetzt werden, und wie der Zeitpunkt der Währungsumrechnung gehandhabt wird, wenn Importe die Preisgestaltung beeinflussen. Hier werden nur geräteseitige Erlöse erfasst und anschließend gegen modalitätsspezifische Durchschnittspreise (ASP) und Platzierungslogik geprüft, eine von Mordor Intelligence angewandte Abgrenzung.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,20 Milliarden USD (2026) | |

| Branchenforschungsverlag A | 0,44 Milliarden USD (2025) | Diese Zahl scheint einen breiteren Markt für diagnostische Bildgebung widerzuspiegeln, der Servicedienste einschließt und sich auf 2025 bezieht, was den Wert im Vergleich zu einer reinen Geräteperspektive verringert und zudem das für den Vergleich verwendete Basisjahr verändert. |

| Globale Unternehmensberatung B | 0,70 Milliarden USD (2024) | Diese Schätzung basiert auf einem anderen Basisjahr und wird als Umsatz aus medizinischer Bildgebung beschrieben, der Geräte mit verwandten Dienstleistungen vermischen kann, was die Vergleichbarkeit mit einem reinen Gerätebeschaffungsmodell in der Regel verringert und die implizierten Annahmen zu ASP und Volumen verändern kann. |

Zusammengefasst zeigt die Tabelle, dass Umfang und Bezugsjahr den größten Teil der Abweichung erklären, während der verbleibende Unterschied meist auf Preisgestaltung und Erneuerungszyklus-Berechnungen zurückzuführen ist. Indem die Einschlüsse explizit gehalten und die Summen an Nachfragesignale der jeweiligen Modalitäten gekoppelt werden, die jährlich überprüft werden können, liefert der Ansatz Entscheidungsträgern eine Zahl, die nachvollziehbar ist und in der Planung wiederverwendet werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für medizinische Bildgebungsgeräte in Mexiko im Jahr 2026?

Der Markt ist im Jahr 2026 1,2 Milliarden USD wert.

Wie schnell wächst das MRT-Segment in Mexiko?

Die MRT-Umsätze werden voraussichtlich bis 2031 mit einer CAGR von 8,03 % steigen, dem schnellsten Wachstum unter den wichtigsten Modalitäten.

Welche Portabilitätskategorie gewinnt am schnellsten Marktanteile?

Mobile und Handheld-Systeme expandieren mit einer CAGR von 7,55 %, da ländliche Programme skalieren.

Warum ist der Medizintourismus für Bildgebungsanbieter relevant?

Grenz- und Resortskrankenhäuser installieren Premium-MRT- und CT-Scanner, um US-amerikanische Patienten zu versorgen, die 60 % weniger als inländische Preise zahlen.

Welche wichtigen politischen Maßnahmen unterstützen die künftige Geräteanforderung?

Die Expansion von IMSS-Bienestar, einschließlich neun neuer Krankenhäuser im Jahr 2025, gewährleistet eine kontinuierliche Beschaffung fortschrittlicher Bildgebungsmodalitäten.

Seite zuletzt aktualisiert am: