Marktgröße und Marktanteil für POS-Terminals in Mexiko

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

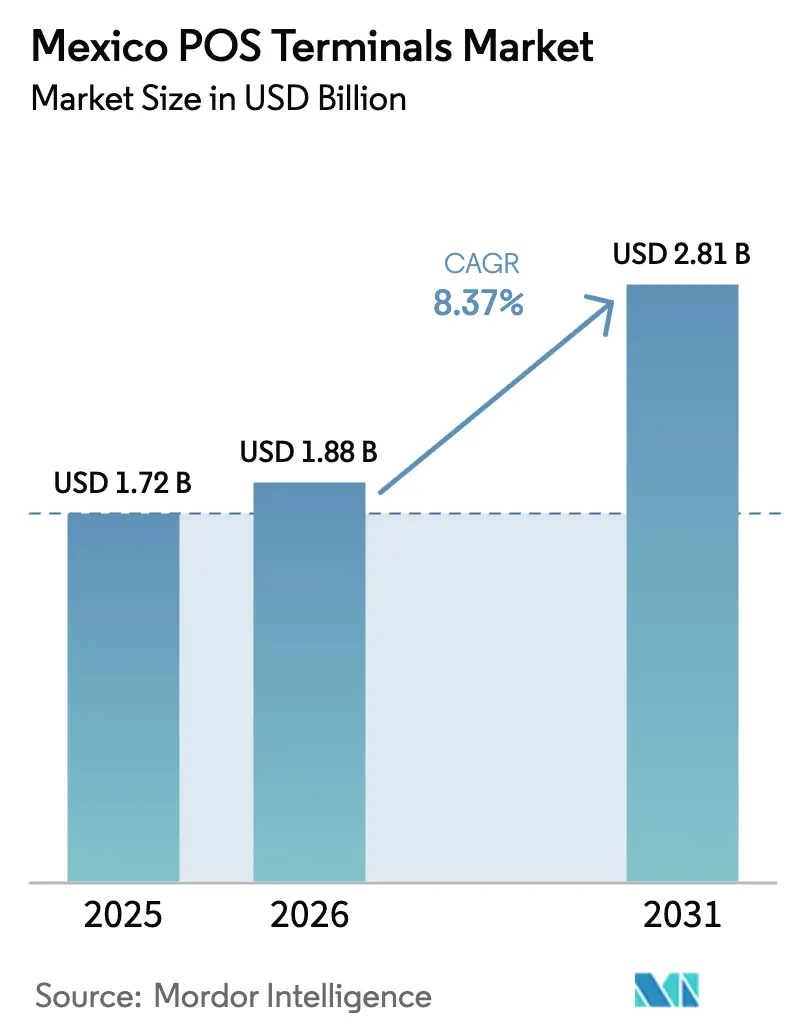

| Marktgröße im Basisjahr (2025) | 1.72 Milliarden US-Dollar |

| Marktgröße (2026) | 1.88 Milliarden US-Dollar |

| Marktgröße (2031) | 2.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.37% CAGR |

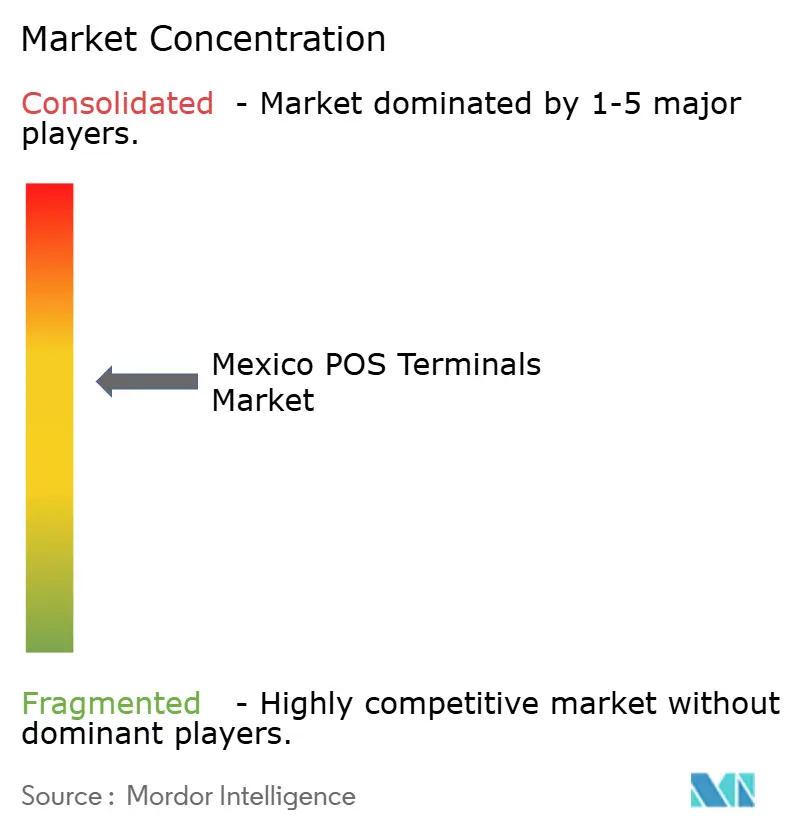

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für POS-Terminals in Mexiko von Mordor Intelligence

Die Marktgröße für POS-Terminals in Mexiko wird voraussichtlich von 1,72 Milliarden USD im Jahr 2025 und 1,88 Milliarden USD im Jahr 2026 auf 2,81 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 8,37 % verzeichnen. Die stetige Abkehr vom Bargeld, eine dichte Pipeline kostengünstiger mobiler Lesegeräte und wettbewerbsfördernde Regulierungen weiten die Akzeptanz aus, während informeller Handel, Lücken bei der Netzwerkinteroperabilität und Betrugsbedenken das Aufwärtspotenzial weiterhin dämpfen. Kontaktbasierte Geräte dominieren nach wie vor die meisten Kassenbereiche, doch Nahfeldkommunikations-Rollouts verkürzen die Upgrade-Zyklen, während eingebettete Finanzierungspakete die Anbieterbindung durch Aggregatoren verstärken. Geplante Interbankenentgeltobergrenzen versprechen eine Senkung der Händlerkosten, komprimieren jedoch auch die Margen der Acquirer und könnten Preisanpassungen auslösen. Die Hardware-Lieferketten haben sich vor dem FIFA-Weltcup 2026 weitgehend stabilisiert, was das Ausführungsrisiko bei geplanten Terminal-Deployments verringert.

Wichtigste Erkenntnisse des Berichts

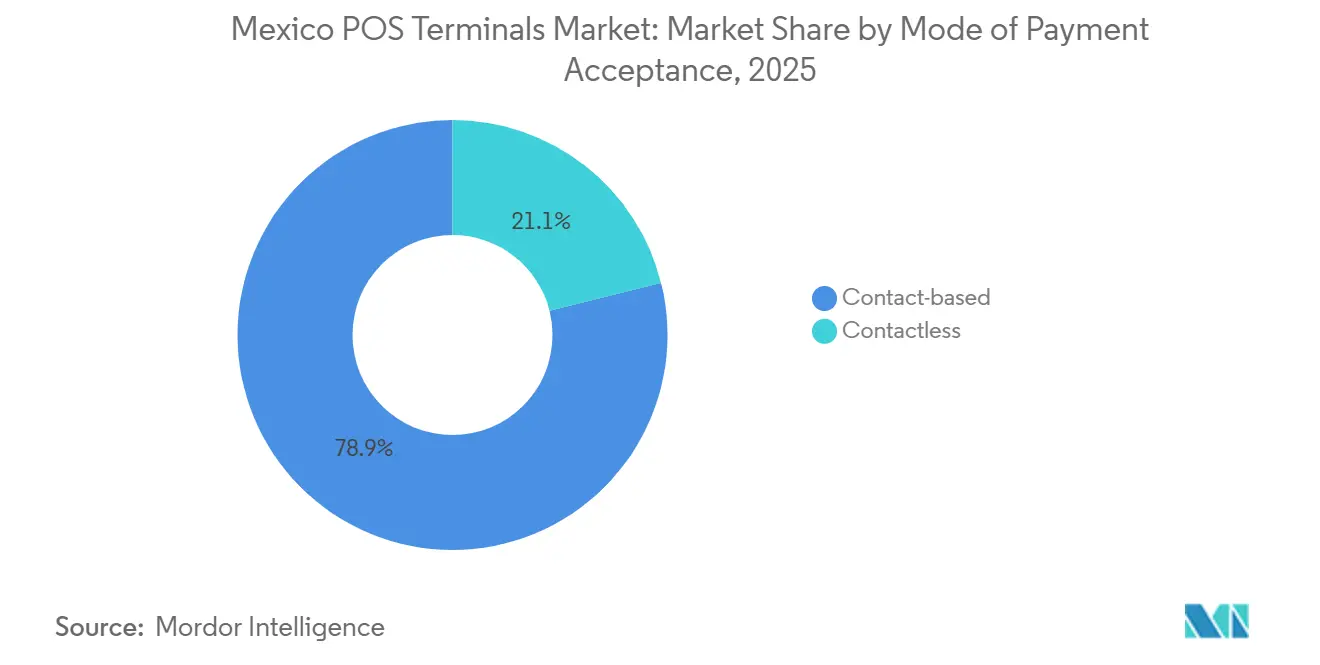

- Nach Zahlungsannahmemodus führten kontaktbasierte Terminals mit einem Marktanteil von 78,89 % am Markt für POS-Terminals in Mexiko im Jahr 2025, während kontaktlose Systeme bis 2031 voraussichtlich mit einer CAGR von 10,18 % wachsen werden.

- Nach POS-Typ entfielen mobile und tragbare Geräte auf 67,97 % der Marktgröße für POS-Terminals in Mexiko im Jahr 2025 und werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 9,04 % wachsen.

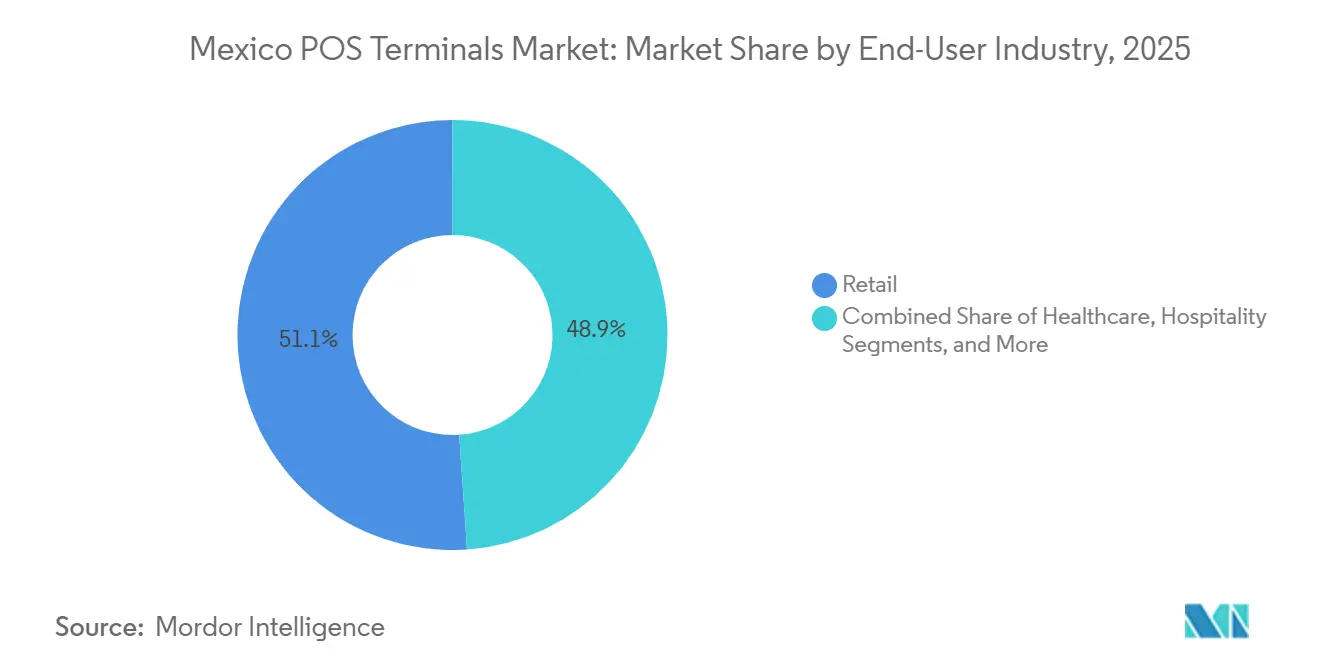

- Nach Endverbraucherbranche hielt der Einzelhandel 2025 einen Nachfrageanteil von 51,07 %, während das Gesundheitswesen mit einer CAGR von 11,23 % bis 2031 das stärkste Wachstum verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für POS-Terminals in Mexiko

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg kontaktloser NFC-Transaktionen | +2.1% | National, am stärksten in Mexiko-Stadt, Guadalajara, Monterrey | Mittelfristig (2–4 Jahre) |

| Einführung mobiler POS-Aggregatoren durch KMU | +1.9% | National, konzentriert in städtischen und stadtnahen Korridoren | Kurzfristig (≤ 2 Jahre) |

| CoDi- und DiMo-Echtzeitzahlungsschienen | +1.3% | National, ausstehende Anreize | Langfristig (≥ 4 Jahre) |

| MDR-Obergrenzen fördern Kartenakzeptanz | +1.5% | National, besonders ausgeprägt bei Kleinstunternehmern | Mittelfristig (2–4 Jahre) |

| Eingebettete Kreditvergabe und datengestützte Analysen | +0.9% | National | Mittelfristig (2–4 Jahre) |

| Aufstieg rein softwarebasierter SoftPOS-Lösungen | +0.6% | National, frühe Pilotprojekte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg kontaktloser NFC-Transaktionen

Das kontaktlose Zahlungsvolumen stieg 2024 im Jahresvergleich um 150 %, beflügelt durch den Rollout von 45.000 NFC-fähigen Geräten durch BBVA in 22.000 OXXO-Filialen und die Aktivierung von Tap-to-Pay für 70 % seines Kartenportfolios.[1]Asociación de Bancos de México, "Wachstum des kontaktlosen Zahlungsvolumens in Mexiko," ABM.ORG.MX Mexiko-Stadt, Guadalajara und Monterrey generieren gemeinsam einen überproportionalen Anteil der Tap-Aktivitäten, da Pendler Schnelligkeit und Hygiene bevorzugen, während ländliche Gemeinden zurückbleiben, weil ältere Magnetstreifenlesegeräte noch funktionsfähig sind. Acquirer profitieren von 15 % weniger Rückbuchungen und schnellerer Abwicklung, was Betrugsrücklagen und Finanzierungskosten für schwebende Beträge senkt.[2]Visa, "Erschließung der Vorteile digitaler Zahlungen für Mikro- und Kleinunternehmen: Erkenntnisse aus Mexiko," VISA.COM Anbieter streben nach der PCI PTS v7-Zertifizierung, die Tokenisierung und sichere Elemente fest in neue Hardware integriert und Händler damit effektiv zwingt, Geräte vor Ablauf der Durchsetzungsfristen zu erneuern.

Einführung mobiler POS-Aggregatoren durch KMU

Aggregatoren betrieben bis September 2025 mehr als 1 Million aktive Terminals, wobei Mercado Pago allein diesen Meilenstein erreichte und Clip über 2 Millionen Händler bediente, die täglich 4 Millionen Transaktionen abwickelten.[3]PYMNTS, "Marktentwicklungen bei Clip, Mercado Pago und SumUp," PYMNTS.COM Geräte mit einem Preis unter 1.000 MXN (54 USD) und sofortiges Onboarding stehen in starkem Kontrast zu dem kostspieligen, papierlastigen Modell, das bei Banken noch weit verbreitet ist. Das Programm des Wirtschaftsministeriums vom Dezember 2025 verspricht kostenlose Lesegeräte für 1 Million KMU vor dem Weltcup 2026 und vergrößert damit den Trichter für erstmalige Akzeptanz erheblich.[4]Pérez-Llorca und Aurea Partners, "Fintech 2025: Mexiko," CHAMBERS.COM Eingebettete Kredite stärken die Kundenbindung: Mercado Pago vergab 2,5 Millionen Kleinkredite an 400.000 Unternehmen und wandelte Zahlungsdaten in Kreditvergabedaten um, die etablierte Anbieter nur schwer replizieren können.

CoDi- und DiMo-Echtzeitzahlungsschienen

CoDi akkumulierte bis zum ersten Quartal 2024 lediglich 11,9 Millionen Transaktionen, was trotz gebührenfreier Regeln weniger als 1 % der täglichen Zahlungsströme entspricht. DiMo gewann innerhalb von zwölf Monaten 7,5 Millionen Nutzer, doch die Händlerakzeptanz bleibt lückenhaft, da die Nutzererfahrung keine Belegflüsse oder Rückerstattungen umfasst. Die Bundeskommission für wirtschaftlichen Wettbewerb forderte die Banco de México auf, Drittanbieter-Overlays zuzulassen, die Treue- oder Cashback-Module bündeln könnten, ähnlich dem Erfolg von Pix in Brasilien, wo die durchschnittlichen Händlerkosten bei 0,22 % gegenüber 2,2 % für Karten liegen.[5]Bundeskommission für wirtschaftlichen Wettbewerb, "Studie über Wettbewerb und freien Marktzugang bei digitalen Finanzdienstleistungen," COFECE.MX Wenn Regulierungsbehörden wertschöpfende Schichten genehmigen und Banken APIs kommerzialisieren, könnten Echtzeitzahlungsschienen die auf Interbankenentgelten basierenden Wirtschaftsmodelle untergraben und die Terminalnachfrage neu gestalten.

MDR-Obergrenzen fördern Kartenakzeptanz

Im Oktober 2025 schlugen Entwurfsregeln vor, das Interbankenentgelt auf 0,3 % für Debit- und 0,6 % für Kreditkarten zu senken, gegenüber bisher rund 1,15 % bzw. 1,91 %. Niedrigere Händlerrabattsätze sollten die Akzeptanz bei Tacos-Ständen, Wäschereien und Apotheken erschließen, wo die durchschnittlichen Transaktionsbeträge auf 580 MXN (31 USD) gesunken sind. Aggregatoren sind strukturell im Vorteil, da sie bereits dünne Margen monetarisieren und Kredite als Zusatzleistung anbieten, während traditionelle Acquirer mit Margenverengung konfrontiert sind. Ergänzende Aufschlagsverbote, die im April 2024 in Kraft traten, haben einen wichtigen Einwand von Händlern gegen die Kartenakzeptanz weiter neutralisiert.[6]Banco de México, "Jahresbericht 2024: Zahlungssysteme und Finanzinfrastruktur," BANXICO.ORG.MX

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Bargeldpräferenz und nicht bankmäßig versorgte Bevölkerung | -1.8% | National, besonders ausgeprägt in ländlichen Gemeinden | Langfristig (≥ 4 Jahre) |

| Kartendatensicherheit und Betrugsrisiko | -1.2% | National, konzentriert im E-Commerce | Kurzfristig (≤ 2 Jahre) |

| Volatilität in der Hardware-Lieferkette für Terminals | -0.7% | National | Mittelfristig (2–4 Jahre) |

| Händlerreibung bei DiMo/CoDi-Gebühren und Nutzererfahrung | -0.5% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Bargeldpräferenz und nicht bankmäßig versorgte Bevölkerung

Neun von zehn Erwachsenen sind für alltägliche Ausgaben noch auf Bargeld angewiesen, während 74,5 % der Haushalte ausschließlich Bargeld verwenden. Die Hälfte der Bevölkerung hat kein Bankkonto, und 55 % der Arbeitnehmer erzielen ihr Einkommen informell, was den Kreislauf der Kartenausgabe unterbricht. Konnektivitätsgefälle verstärken die Lücke: 19 Millionen Erwachsene haben keinen Internetzugang, 18 Millionen kein Smartphone und 14 Millionen beides nicht. Pilotprojekte zeigen Aufwärtspotenzial: Tortillerías, die QR-Codes und kontaktlose Zahlungen nutzen, erzielten bis zu 1.912 USD monatlichen Mehrumsatz, doch Adoptionsziele von 40 % im ersten Jahr unterstreichen den schrittweisen kulturellen Wandel.

Kartendatensicherheit und Betrugsrisiko

Betrugsverluste beliefen sich 2024 auf 11,3 Milliarden MXN (611 Millionen USD), wobei Identitätsdiebstahl im Jahresvergleich um 77 % zunahm und Social-Engineering-Betrug 72 % der Vorfälle verursachte. Im betrugsanfälligen E-Commerce sanken die Akzeptanzraten nach Wert auf unter 67 %, was das Vertrauen der Händler untergräbt. Neue interne Kontrollvorschriften verlangen Multi-Faktor-Authentifizierung und nahezu Echtzeit-Überwachung, was kleine Acquirer belastet. Akteure mit Skalierungsvorteilen – Citibanamex reduzierte Betrug durch KI um 70 % und Nu México stellte 100 Millionen USD für Abwehrmaßnahmen bereit – rüsten auf, doch die Compliance-Last könnte das Onboarding bei der langen Reihe von Kleinstunternehmern verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsannahmemodus: Dominanz kontaktbasierter Systeme, Dynamik kontaktloser Systeme

Kontaktbasierte Terminals erfassten 2025 einen Marktanteil von 78,89 % am Markt für POS-Terminals in Mexiko, was den Bestand an älteren Magnetstreifen- und Chip-und-PIN-Geräten widerspiegelt. Die Transaktionsstabilität kommt hochpreisigen Branchen wie Elektronik und Kfz-Service zugute, wo Kunden nach wie vor die PIN-Eingabe bevorzugen. Dennoch stiegen die kontaktlosen Umsätze 2024 dreistellig, nachdem BBVA NFC-Lesegeräte flächendeckend in OXXO-Filialen eingeführt hatte, was die Dynamik zeigt, die subventionierte Rollouts erreichen können. Da kontaktlose Zahlungen schneller abgewickelt werden und etwa 15 % weniger Rückbuchungen aufweisen, betrachten Supermärkte und Schnellrestaurants Upgrades als Durchsatzsteigerung.

Die dem Markt für POS-Terminals in Mexiko zuzurechnende Marktgröße für kontaktlose Geräte wird voraussichtlich mit einer CAGR von 10,18 % wachsen, unterstützt durch die obligatorische PCI PTS v7-Konformität und Mehrnetwerk-Akzeptanzregeln der Nationalen Banken- und Wertpapierkommission. Die AXIUM-Familie von Ingenico und die Victa-Familie von Verifone werden beide mit Dual-Interface-Antennen, biometrischen Modulen und dem Betriebssystem Android 14 ausgeliefert, was Händler für Kundenbindung, Stablecoin-Akzeptanz und Identitätsverifizierung zukunftssicher macht. Da Acquirer ihre Bestände erneuern, werden gemischte Flotten bestehen bleiben; der Wendepunkt hängt von Gerätefinanzierungsprogrammen ab, die die Upgrade-Kosten für Kleinstunternehmer abfedern.

Nach POS-Typ: Mobile Systeme prägen die Händlerwirtschaft

Mobile und tragbare Geräte machten 2025 67,97 % der Installationen aus, dank Aggregatorstrategien, die kostengünstige Kartenlesegeräte mit sofortigem KYC und tagesgleicher Abwicklung bündeln. Das robuste Ultra-Modell von Clip und die Smart-Terminal-Reihe von Mercado Pago veranschaulichen den Schwenk von Dongles zu app-reicher, Android-basierter Hardware, die Bestandsverwaltung und Kreditvergabe ermöglicht. Das Segment wird voraussichtlich eine CAGR von 9,04 % verzeichnen und damit den Gesamtmarkt für POS-Terminals in Mexiko übertreffen, da der Markteintritt von SumUp im Januar 2026 den Preiswettbewerb intensiviert, aber gleichzeitig die Reichweite bei noch bargeldabhängigen KMU vergrößert.

Stationäre Tischgeräte hielten den verbleibenden Anteil von 32,03 %, fest verankert in Lebensmittelketten, Kaufhäusern und Tankstellen, wo Ethernet-Zuverlässigkeit und integrierte Belegdrucker unverzichtbar bleiben. Dennoch ermöglichen Cloud-Geräteverwaltungslösungen wie Ingenico 360 Ferndiagnosen und verringern damit den Servicelevel-Unterschied zu feldaktualisierungsfähigen Mobilgeräten. SoftPOS-Lösungen – Verifone Tap und der AXIUM-Software-Stack – führen ein hardwareloses Modell ein, das kostengünstige mobile Lesegeräte kannibalisieren könnte, obwohl Sicherheitszertifizierung und Händlervertrauen eine weitverbreitete Einführung zu einer längerfristigen Perspektive machen.

Nach Endverbraucherbranche: Volumen im Einzelhandel, Dynamik im Gesundheitswesen

Der Einzelhandel generierte 2025 51,07 % der Transaktionen, gestützt durch dichte Convenience-Store-Netzwerke und landesweite Kaufhausflächen. Banorte beispielsweise erweiterte seinen Acquirer-Bestand im Jahresvergleich um 18 % in unterversorgten Gemeinden, was signalisiert, dass Kartenakzeptanz selbst in stadtnahen Korridoren die Warenkorbgröße steigert. Das Gastgewerbe rüstet vor dem Weltcup auf Tap-to-Pay um, aber das Gesundheitswesen ist die am schnellsten wachsende Branche und wird bis 2031 voraussichtlich mit einer CAGR von 11,23 % wachsen, da öffentliche Kliniken die Abrechnung digitalisieren und Privatkrankenhäuser POS-Daten mit Patientenakten für Echtzeit-Abrechnungen verknüpfen.

Die dem Gesundheitswesen zuzurechnende Marktgröße für POS-Terminals in Mexiko ist heute noch kleiner, profitiert jedoch von obligatorischen elektronischen Zahlungen für Zuzahlungen und Rezepte. Integrierte Patientenverwaltungslösungen verbessern die Genauigkeit des Umsatzzyklus und reduzieren Abstimmungsverzögerungen. Parallel dazu setzt der pharmazeutische Einzelhandel in Krankenhäusern mobile Lesegeräte ein, um den Bargeldumgang zu reduzieren und Hygiene- und Sicherheitsanforderungen zu stärken. Regulatorische Datenschutzvorschriften erhöhen die Hardwareanforderungen – Tokenisierung, Ende-zu-Ende-Verschlüsselung –, was die Wechselkosten erhöht und Anbieterbeziehungen festigt.

Geografische Analyse

Groß-Mexiko-Stadt, Guadalajara und Monterrey beherbergen rund 40 % des installierten Terminal-Bestands, obwohl sie nur ein Fünftel der Bevölkerung ausmachen, was die städtische Ausrichtung des Marktes für POS-Terminals in Mexiko unterstreicht. Kartentransaktionen beliefen sich landesweit von Juli 2024 bis Juni 2025 auf 10,662 Milliarden Vorgänge im Wert von 6,2 Billionen MXN (335 Milliarden USD), was einem Volumenwachstum von 18,4 % entspricht und den wachsenden digitalen Fußabdruck verdeutlicht. Dennoch macht CoDi weniger als 1 % der täglichen Zahlungsströme aus, was betont, dass die Verfügbarkeit von Infrastruktur keine Akzeptanz garantiert.

Stadtnahe Gürtel erhalten nun konzentrierte Investitionen, wobei Banorte ein Terminalwachstum von 73 % in Gemeinden meldet, die zuvor von Banken unterversorgt waren. Korrespondenzagenten schließen Filiallücken, aber ihre Dichte ist ungleichmäßig: OXXO allein kontrolliert 46 % der Korrespondenzpunkte, was ein geografisches Konzentrationsrisiko schafft. Südliche Bundesstaaten – Oaxaca, Chiapas, Guerrero – hinken sowohl bei der Gerätedurchdringung als auch bei der Kartenausgabe hinterher, stellen jedoch das größte unerschlossene Potenzial dar, wo gebührenfreie Geräteprogramme Millionen von Händlern erschließen könnten. Grenzstaaten an der Grenze zu den Vereinigten Staaten schneiden überdurchschnittlich ab und nutzen den grenzüberschreitenden Handel und die dynamische Währungsumrechnung, um Dollarausgaben anzuziehen.

Die Vorbereitungen für den Weltcup 2026 katalysieren Upgrades in den Austragungsstädten und fördern die Einführung von Multi-Wallet-Akzeptanz, Offline-Fallback und EMV-QR, um 5,5 Millionen erwartete Besucher zu bedienen. Ob sich diese Investitionen in umliegende Stadtteile ausweiten, hängt vom Ausbau der Konnektivität ab, da 19 Millionen Erwachsene noch keinen Internetzugang haben, von denen viele in Gebieten mit hoher Marginalisierung leben. Die Interoperabilitätsaufsicht der Banco de México und die Acquirer-Lizenzierungsstandards der Nationalen Banken- und Wertpapierkommission treiben den Markt weiterhin in Richtung einer breiteren und transparenteren Abdeckung.

Wettbewerbslandschaft

Nichtbankinstitute betreiben 78 % der mehr als 6,3 Millionen bis Dezember 2024 eingesetzten Terminals, was beweist, dass plattformbasierte Modelle die bankzentrierte Distribution übertreffen können. Geschäftsbanken wickeln noch 91,3 % des Kartenwerts ab, verlieren aber Hardware-Marktanteile an Aggregatoren, die Zahlungsakzeptanz mit Kredit, Analysen und Kundenbindung verknüpfen. Der Bestand von Mercado Pago übersteigt 1 Million aktive Geräte, von denen 60 % intelligente, anwendungsbereite Einheiten sind, was die Ökosystembindung vertieft. Clip, das Kleinstunternehmer erschlossen hat, steigt mit API-fähigem Pin Pad und robusten Ultra-Modellen in den Unternehmensbereich auf und umwirbt Unternehmensketten, die ERP-Konnektivität fordern.

Die Verlängerung von Global Payments mit Banamex im Juli 2025 sichert eine Pipeline von 900 Millionen Transaktionen, was zeigt, dass Bankpartnerschaften dort relevant bleiben, wo Tischgeräte-Bestände und Gehaltsabrechnungskunden zusammentreffen. Gleichzeitig drehen sich Weißraum-Schwenks um rein softwarebasierte Akzeptanz: Die SoftPOS-fähige AXIUM-Suite von Ingenico und Verifone Tap wandeln handelsübliche Smartphones in Terminals um, senken Kapitalkosten und könnten die Wirtschaftlichkeit für Kleinhändler neu kodieren. Biometrische Zusatzmodule – Verifones PopID-Gesichts- und Handflächenmodule – versprechen schnelleren Checkout und Identitätssicherheit, doch Zertifizierungs- und Datenschutzhürden könnten die Skalierung verlangsamen.

PCI PTS v7 und obligatorische Mehrnetwerk-Akzeptanzregeln schaffen hohe Fixkosten für die Zertifizierung und begünstigen etablierte Anbieter, die diese über globale Volumina amortisieren können. Dennoch nutzen Aggregatoren agile Software-Stacks, um Funktionen – Ratenzahlungen, Zahlung per Link, geteilte Rechnungen – in einem Tempo weiterzuentwickeln, das Legacy-Acquirer selten erreichen. Das Wettbewerbsschachbrett dreht sich daher eher um die Breite des Ökosystems als allein um die Gerätezahlen, was datenreiche Plattformen in die Position bringt, die nächste Welle der Händlerakzeptanz im Markt für POS-Terminals in Mexiko zu erfassen.

Marktführer im Bereich POS-Terminals in Mexiko

Ingenico Mexico SA De CV

Verifone Systems Inc.

PAX Technology Limited

Diebold Nixdorf Incorporated

BBPOS Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Ingenico brachte seine AXIUM-Zahlungsgerätefamilie und die Cloud-Plattform Ingenico 360 auf den Markt und bietet Android 14, PCI PTS v7-Zertifizierung und SoftPOS-Fähigkeit für groß angelegte globale Rollouts.

- Januar 2026: SumUp nahm den Betrieb in Mexiko auf und führte mobile Kartenlesegeräte für Kleinstunternehmer ein, die noch auf Bargeld angewiesen sind.

- Dezember 2025: Das Wirtschaftsministerium, Visa, BBVA und Santander stellten „Crece tu mipyme con pagos digitales” vor, mit dem Ziel, 1 Million KMU vor dem Weltcup mit kostenlosen Geräten auszustatten.

- Dezember 2025: Spin und Visa verlängerten ihre Allianz um acht Jahre, um die Akzeptanz digitaler Geldbörsen im OXXO-Netzwerk auszuweiten.

Berichtsumfang des Marktes für POS-Terminals in Mexiko

Ein Point-of-Sale-Terminal (POS-Terminal) ist ein digitales elektronisches Gerät, das es Unternehmen ermöglicht, Zahlungen entgegenzunehmen, ohne Karten direkt über ihre Kassensysteme zu lesen. Es funktioniert durch eine Kombination aus Hardware und Software. Geräte werden verwendet, um Karten- und Barzahlungen anzunehmen, den Lagerbestand zu verwalten, Rechnungen zu drucken usw., in verschiedenen Endverbraucherbranchen, darunter Restaurants, Hotels, Gesundheitswesen, Einzelhandel, Lager und Distribution sowie Unterhaltung. Das POS-Terminal wird über zwei Produkttypen betrieben: kabelgebundenes oder stationäres POS-Terminal und mobiles oder drahtloses POS-Terminal.

Der Bericht über den Markt für POS-Terminals in Mexiko ist segmentiert nach Zahlungsannahmemodus (kontaktbasiert, kontaktlos), POS-Typ (stationäre Point-of-Sale-Systeme, mobile und tragbare Point-of-Sale-Systeme), Endverbraucherbranche (Einzelhandel, Gastgewerbe, Gesundheitswesen, Transport und Logistik, sonstige Endverbraucherbranchen) und Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kontaktbasiert |

| Kontaktlos |

| Stationäre Point-of-Sale-Systeme |

| Mobile und tragbare Point-of-Sale-Systeme |

| Einzelhandel |

| Gastgewerbe |

| Gesundheitswesen |

| Transport und Logistik |

| Sonstige Endverbraucherbranchen |

| Nach Zahlungsannahmemodus | Kontaktbasiert |

| Kontaktlos | |

| Nach POS-Typ | Stationäre Point-of-Sale-Systeme |

| Mobile und tragbare Point-of-Sale-Systeme | |

| Nach Endverbraucherbranche | Einzelhandel |

| Gastgewerbe | |

| Gesundheitswesen | |

| Transport und Logistik | |

| Sonstige Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die Akzeptanz elektronischer Zahlungen in Mexiko bis 2031 sein?

Der Markt für POS-Terminals in Mexiko wird bis 2031 voraussichtlich 2,81 Milliarden USD bei einer CAGR von 8,37 % erreichen, was anhaltende Geräte-Rollouts und regulatorische Kostenerleichterungen widerspiegelt.

Welcher Terminal-Formfaktor wächst am schnellsten?

Mobile und tragbare Lesegeräte führen das Wachstum an und werden voraussichtlich mit einer CAGR von 9,04 % wachsen, da Aggregatoren kostengünstige, Android-basierte Geräte an Kleinstunternehmer verteilen.

Welche Vorschriften könnten die Händlerwirtschaft kurzfristig am stärksten umgestalten?

Geplante Interbankenentgeltobergrenzen von 0,3 % für Debit- und 0,6 % für Kredittransaktionen würden die Akzeptanzkosten für Händler mit niedrigen Transaktionsbeträgen erheblich senken, sofern sie 2026 in Kraft treten.

Warum ist das Gesundheitswesen für eine rasche Terminal-Einführung gerüstet?

Öffentliche Mandate für die elektronische Einziehung von Zuzahlungen und das Bestreben privater Krankenhäuser, Zahlungen mit Patientenakten zu integrieren, unterstützen eine CAGR von 11,23 % bis 2031.

Sind rein softwarebasierte SoftPOS-Lösungen bereit, Hardware-Lesegeräte zu ersetzen?

SoftPOS ist für Tap-on-Phone in Mexiko zertifiziert, aber Händlervertrauen und Gerätefragmentierung bedeuten, dass es dedizierte mobile Terminals ergänzen, nicht sofort ersetzen wird.

Wie wird der FIFA-Weltcup 2026 die Bereitstellung beeinflussen?

Ein Zustrom von 5,5 Millionen Besuchern beschleunigt Upgrades in den Austragungsstädten, insbesondere durch die Hinzufügung von kontaktloser und Multi-Wallet-Unterstützung in Einzelhandels-, Gastgewerbe- und Transporteinrichtungen.

Seite zuletzt aktualisiert am: