Größe und Marktanteil des mexikanischen Marktes für Echtzeitzahlungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

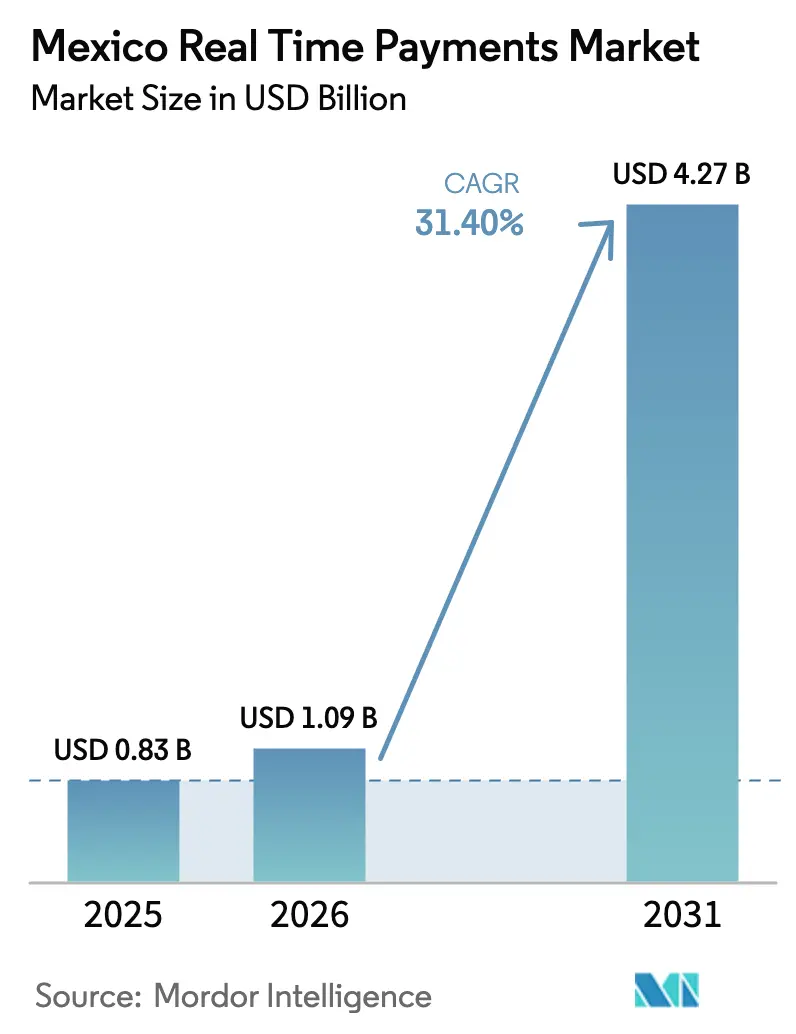

| Marktgröße im Basisjahr (2025) | 0.83 Milliarden US-Dollar |

| Marktgröße (2026) | 1.09 Milliarden US-Dollar |

| Marktgröße (2031) | 4.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 31.40% CAGR |

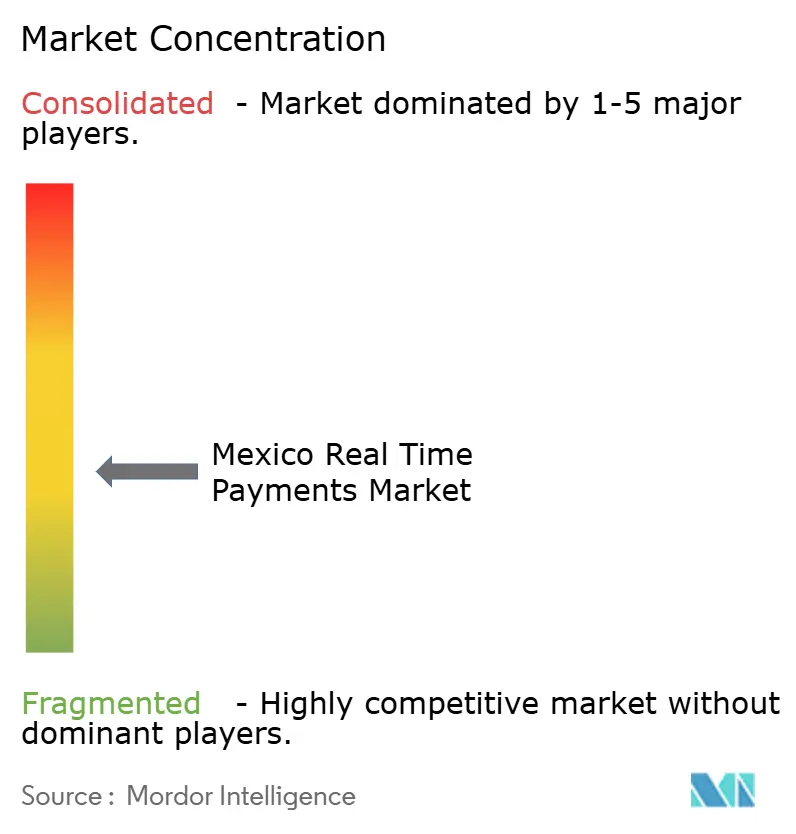

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des mexikanischen Marktes für Echtzeitzahlungen von Mordor Intelligence

Die Größe des mexikanischen Marktes für Echtzeitzahlungen wird voraussichtlich von USD 0,83 Milliarden im Jahr 2025 auf USD 1,09 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 31,4 % über 2026–2031 USD 4,27 Milliarden erreichen.[1]Banco de México, „Bericht zur Finanzstabilität – Dezember 2024,” banxico.org.mx Steigende Smartphone-Durchdringung, staatlich geförderte Mandate zur finanziellen Inklusion und kontinuierliche Upgrades der SPEI-CoDi-Infrastruktur definieren neu, wie Verbraucher und Unternehmen Transaktionen in Sekunden statt in Tagen abwickeln. Da Overlay-Dienste wie DiMo die QR-Code-Reichweite ausweiten, die Peer-to-Business-Akzeptanz zunimmt und die Cloud-Migration die Einstiegshürden für kleine Unternehmen senkt, verschieben sich die Wettbewerbsdynamiken zugunsten agiler Fintechs, die spezialisierte Anwendungsfälle in die zentrale Infrastruktur einbinden können. Gleichzeitig verstärkt die Nearshoring-Welle den grenzüberschreitenden Bedarf und veranlasst sowohl Banken als auch Zahlungstechnologieanbieter, Interoperabilität, 24/7-Verfügbarkeit und reichhaltigere Datenstandards gemäß ISO 20022 zu priorisieren. Großunternehmen sichern weiterhin die Volumina, doch die schnellere Akzeptanz bei KMU signalisiert eine wachsende adressierbare Basis und zunehmende Monetarisierungsmöglichkeiten bei Mehrwertdiensten.

Wichtigste Erkenntnisse des Berichts

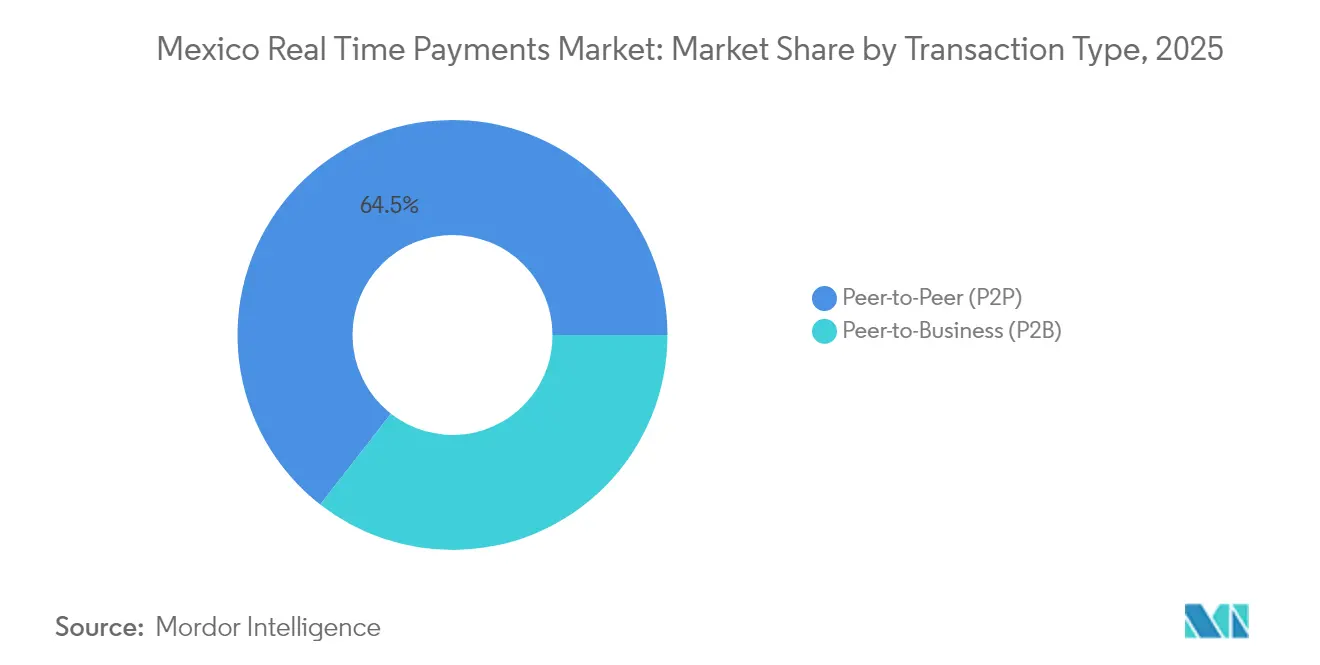

- Nach Transaktionstyp führten Peer-to-Peer-Überweisungen mit einem Anteil von 64,45 % am mexikanischen Markt für Echtzeitzahlungen im Jahr 2025, während Peer-to-Business-Ströme bis 2031 voraussichtlich mit einer CAGR von 34,1 % wachsen werden.

- Nach Komponente beherrschten Lösungsplattformen im Jahr 2025 einen Anteil von 72,90 % am Marktvolumen des mexikanischen Marktes für Echtzeitzahlungen; das Dienstleistungssegment wird voraussichtlich mit einer CAGR von 28,3 % über 2026–2031 am schnellsten wachsen.

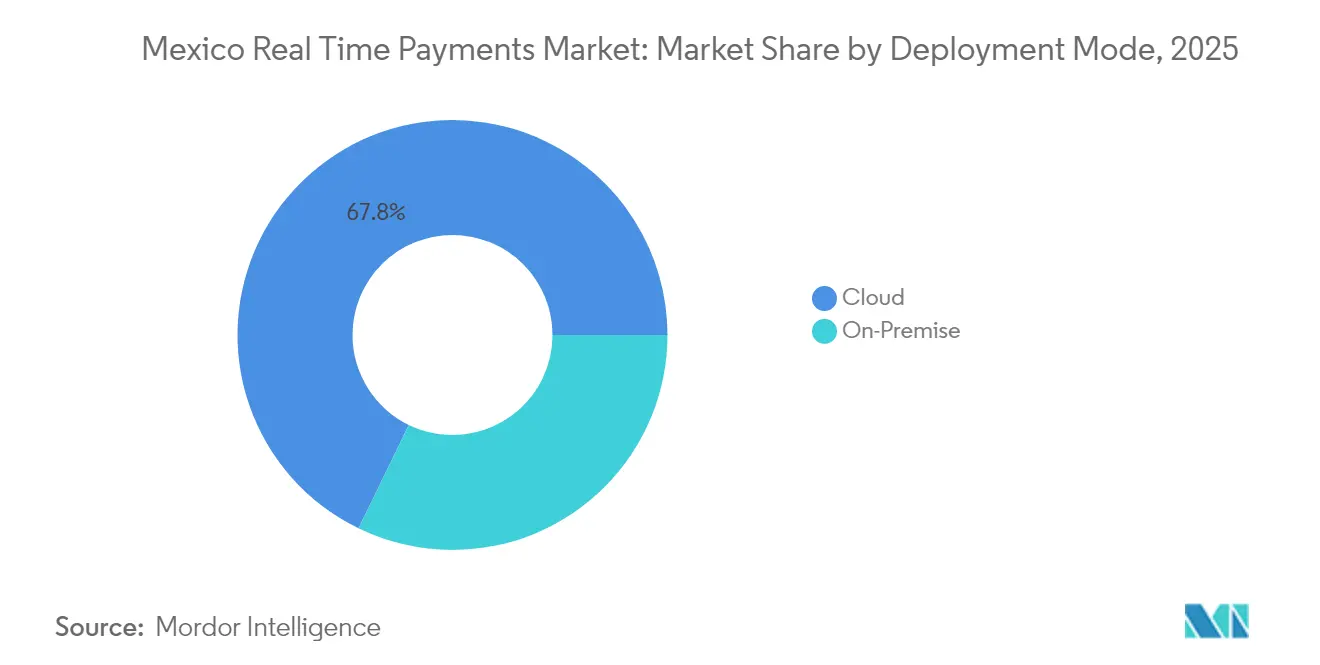

- Nach Bereitstellungsmodus erfasste die Cloud im Jahr 2025 einen Anteil von 67,80 % am mexikanischen Markt für Echtzeitzahlungen und soll im Prognosezeitraum mit einer CAGR von 33,2 % wachsen.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 63,70 % am mexikanischen Markt für Echtzeitzahlungen, während KMU bis 2031 voraussichtlich eine CAGR von 31,9 % verzeichnen werden.

- Nach Endnutzerbranche entfiel auf Einzelhandel & E-Commerce im Jahr 2025 ein Anteil von 37,90 % am Marktvolumen des mexikanischen Marktes für Echtzeitzahlungen, während BFSI mit einer CAGR von 30,4 % bis 2031 wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des mexikanischen Marktes für Echtzeitzahlungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Mexikos SPEI-CoDi-Mandat erschließt sofortige Überweisungen kleiner Beträge | + 7.2% | National, mit Konzentration in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Wachsende Fintech-Kreditvergabe-Apps treiben die In-App-Akzeptanz von Echtzeitzahlungen voran | + 8.5% | National, mit stärkerem Einfluss in Großstädten | Kurzfristig (≤ 2 Jahre) |

| QR-Code-Interoperabilitätsstandards (CoDi, DiMo) beschleunigen die Händleranbindung | + 6.3% | National, mit frühen Gewinnen in Mexiko-Stadt, Guadalajara, Monterrey | Mittelfristig (2–4 Jahre) |

| Kampagnen zur Umstellung von Bargeld auf digitale Zahlungen bei Einzelhändlern in den nördlichen Bundesstaaten | + 5.1% | Nördliche Bundesstaaten, mit Ausstrahlungseffekten auf zentrale Regionen | Mittelfristig (2–4 Jahre) |

| Wachsende Programme zur Überweisung in Geldbörsen für den US-MX-Korridor | + 9.4% | Grenzstaaten und Regionen mit hoher Migrationsrate | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Anwendungsfälle für Lohn-auf-Abruf bei Maquiladoras | + 4.8% | Produktionszentren im nördlichen und zentralen Mexiko | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mexikos SPEI-CoDi-Mandat erschließt sofortige Überweisungen kleiner Beträge

Der regulatorische Zwang zur Nutzung von CoDi hat QR-basierte Mikrozahlungen für den täglichen Bedarf normalisiert, Gebühren gesenkt, die zuvor die digitale Akzeptanz hemmten, und bis 2024 18,4 Millionen validierte CoDi-Konten hinzugefügt. Kontinuierliche kryptografische Upgrades durch Banco de México haben die Systemresilienz gestärkt, das Vertrauen der Verbraucher gesichert und Händler dazu ermutigt, Sofortzahlungsschaltflächen in Kassenprozesse zu integrieren. Diese Maßnahmen weiten die Reichweite des mexikanischen Marktes für Echtzeitzahlungen auf öffentliche Verkehrsmittel, öffentliche Versorgungsunternehmen und den Nahhandel aus, die historisch gesehen bargeldabhängig waren.

Wachsende Fintech-Kreditvergabe-Apps treiben die In-App-Akzeptanz von Echtzeitzahlungen voran

Mit mehr als 773 inländischen und 217 ausländischen Fintechs, die im Jahr 2025 aktiv sind, nutzen digitale Kreditgeber wie Konfío und Clara Echtzeit-Infrastrukturen, um genehmigte Mittel auszuzahlen und Rückzahlungen in Minuten einzuziehen, wodurch jeder Kreditnehmer zu einem häufigen Nutzer von Sofortzahlungen wird. Die reibungslose Verbindung zwischen Kreditentscheidung und Abwicklung reduziert das Ausfallrisiko, senkt die Kapitalkosten und erzeugt einen Spillover-Effekt: Kreditnehmer beginnen, dieselbe Unmittelbarkeit für Gehalts-, Lieferanten- und persönliche Überweisungen zu fordern, was das Gesamtnetzwerkvolumen beschleunigt.

QR-Code-Interoperabilitätsstandards beschleunigen die Händleranbindung

Einheitliche QR-Protokolle unter CoDi und DiMo beseitigen Formatfragmentierung, senken die POS-Integrationskosten für Kleinsthändler um bis zur Hälfte und ermöglichen die Akzeptanz mit einem einzigen Scanner bei Banken und Geldbörsen. Diese Einfachheit ist besonders wertvoll für den informellen Sektor, der etwa 22 % des BIP ausmacht und nun einen unkomplizierten Weg in den formellen digitalen Handel erhält. Da immer mehr kleine Geschäfte ihre Aufkleber von statischen bargeldbasierten auf dynamische QR-Codes umstellen, gewinnt der mexikanische Markt für Echtzeitzahlungen an Breite und Transaktionsdichte.

Kampagnen zur Umstellung von Bargeld auf digitale Zahlungen bei Einzelhändlern in den nördlichen Bundesstaaten

Große Handelsketten wie Walmart und Soriana fördern App-basierte Kassenvorgänge mit gezielten Rabatten, Treuepunkten und Schulungen für das Personal vor Ort. Nördliche Grenzstandorte fungieren als Testgelände, wo die Verbraucherakzeptanz 15 % über dem nationalen Durchschnitt liegt und sich dann nach Süden ausbreitet, wenn Filialnetze die Konzepte replizieren. Einzelhändler senken gleichzeitig die Bargeldhandhabungskosten und sammeln SKU-bezogene Daten, was den kommerziellen Vorteil der Abstimmung von Aktionen mit Sofortabrechnungen belegt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Geringes Vertrauen in die digitale Authentifizierung außerhalb von Städten der ersten Kategorie | -4.2% | Mittelgroße Städte und ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Fragmentierte Acquirer-Konnektivität für Händler mit kleinen Transaktionsbeträgen | -3.8% | National, mit stärkerem Einfluss in kleineren Städten | Kurzfristig (≤ 2 Jahre) |

| Hohe MDR-Wahrnehmung gegenüber Bargeld bei informellen Händlern | -5.1% | National, insbesondere auf Märkten und im informellen Einzelhandel | Mittelfristig (2–4 Jahre) |

| Legacy-Batch-Systeme von Kernbanken schränken die 24/7-Echtzeitzahlungsfähigkeit ein | -3.5% | National, alle Regionen betreffend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringes Vertrauen in die digitale Authentifizierung außerhalb von Städten der ersten Kategorie

Sicherheitsskepsis hält an, da nur 17,6 % der Smartphone-Besitzer in kleineren Städten Mobile Banking aufgrund von Betrugsängsten nutzen. Mobilfunkbetreiber haben über die GSMA Open Gateway-Initiative eine SIM-Swap-Erkennung eingeführt, um Nutzer zu beruhigen.[2]GSMA, „Mexikos Mobilfunkbranche bündelt Kräfte zur Vereinfachung der Anwendungsentwicklung über GSMA Open Gateway,” newswire.ca Dennoch sind nachhaltige Basisaufklärung und der Nachweis von Schutzmaßnahmen auf Transaktionsebene unerlässlich, um die Akzeptanzlücke zu schließen und inkrementelle Volumina im mexikanischen Markt für Echtzeitzahlungen zu erschließen.

Fragmentierte Acquirer-Konnektivität für Händler mit kleinen Transaktionsbeträgen

Kleinsthändler, die mit mehreren Zahlungsabwicklern jonglieren, stehen vor kostspieligen und komplexen Integrationen, die die Wirtschaftlichkeit der Akzeptanz von Sofortzahlungen untergraben. Zahlungsorchestrierungsplattformen wie Payabli versprechen einheitliche APIs, aber die Marktdurchdringung ist begrenzt. Solange eine vereinfachte Anbindung nicht allgegenwärtig wird, werden viele Eckläden und Straßenhändler bargeldorientiert bleiben und die Tiefe des mexikanischen Marktes für Echtzeitzahlungen trotz der Bereitschaft der Verbraucher einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Transaktionstyp: P2P bleibt dominant, während P2B sich beschleunigt

Peer-to-Peer-Überweisungen machten 64,45 % des Volumens im Jahr 2025 aus und nutzten den First-Mover-Vorteil, da Freunde und Familien mobile Banking-Apps für schnelle Rückzahlungen nutzten. Das fest verankerte Verhalten dieses Segments sorgt für einen stabilen Basisverkehr, der die Liquidität im mexikanischen Markt für Echtzeitzahlungen stützt. Händler nutzen nun dieselben QR-Infrastrukturen, um Konto-zu-Konto-Zahlungen an der Kasse zu akzeptieren – eine Verschiebung, die die historische Kluft zwischen persönlichen und gewerblichen Anwendungsfällen verringert.

Das P2B-Segment, obwohl heute noch kleiner, wird voraussichtlich mit einer CAGR von 34,1 % wachsen. Da QR-Scanner an physischen Kassen zum Standard werden und E-Commerce-Kassenvorgänge CoDi-Aufforderungen anzeigen, profitieren Händler von null Interbankenentgelten, sofortiger Abwicklung und geringerem Betrugsrisiko. Die Integration über die SPEI-Alias-Funktionalität disintermediiert Kartensysteme weiter und positioniert P2B für einen größeren Anteil am mexikanischen Markt für Echtzeitzahlungen bei alltäglichen Einzelhandelsinteraktionen.

Nach Komponente: Plattformen dominieren, Dienstleistungen gewinnen an Dynamik

Lösungsplattformen repräsentierten im Jahr 2025 72,90 % des Marktumsatzes, was die hohen Investitionen von Banken und Zahlungsabwicklern in ISO 20022-konforme Weiterleitung, Alias-Suche und Request-to-Pay-Module widerspiegelt. Diese Kernfähigkeiten sind unverzichtbare Grundlagen, die Overlay-Dienste und Analysen ermöglichen. Ein wachsendes Anbieterökosystem unter der Führung von ACI Worldwide und Mexipay liefert schlüsselfertige Hubs, die Verwahrer schnell einsetzen können.

Professionelle und verwaltete Dienstleistungen treten nun in eine Hochwachstumsphase ein und wachsen mit einer CAGR von 28,3 %, da Institutionen externe Expertise für Systemintegration, Cloud-Migration und Upgrades zur Betrugserkennung suchen. Cybersicherheitsaudits, Datenanalyseberatung und Compliance-Validierung sind zunehmend gefragt, insbesondere bei mittelgroßen Banken und Fintechs, denen tiefgreifende interne Ingenieurressourcen fehlen. Diese Unterstützungsebenen erschließen eine weitere Nutzung und weiten die Gesamtbeteiligung am mexikanischen Markt für Echtzeitzahlungen aus.

Nach Bereitstellungsmodus: Cloud führt und beschleunigt sich weiter

Cloud-gehostete Plattformen erfassten im Jahr 2025 67,80 % des Bereitstellungsanteils, was die Präferenz für elastische Skalierbarkeit und reduzierte Investitionsausgaben unterstreicht. Anbieter wie MongoDB Atlas haben lokale Verfügbarkeitszonen erweitert, sodass Finanzdaten im Land verbleiben und regulatorische Datensouveränitätsanforderungen erfüllt werden. Elastisches Computing ermöglicht es Betreibern, Spitzenereignisse wie Gehaltsabrechnungsläufe zu bewältigen, ohne Hardware überzuprovisionieren.

On-Premise-Umgebungen verarbeiten weiterhin hochsensible Arbeitslasten bei erstklassigen Banken, doch selbst diese etablierten Akteure erproben hybride Konfigurationen, um containerisierte Microservices und Echtzeitanalysen zu nutzen. Da latenzempfindliche Anwendungen – wie Betrugsbewertung und dynamisches Limitmanagement – cloud-nativ werden, wird erwartet, dass der mexikanische Markt für Echtzeitzahlungen auf überwiegend Cloud- oder hybride Bereitstellungen konvergiert, die kontinuierliche Integrationspipelines für schnelle Funktionseinführungen nutzen.

Nach Unternehmensgröße: Großunternehmen führen, KMU holen auf

Großkonzerne behielten im Jahr 2025 einen Anteil von 63,70 % und nutzten Skaleneffekte, um Echtzeit-Auszahlungen in Gehaltsabrechnung, Lieferantenabwicklungen und Verbraucherauszahlungen zu integrieren. Banken wie BBVA México haben sofortige Massenzahlungssuiten eingeführt, die Verarbeitungsfenster von Stunden auf Sekunden komprimieren und Schatzmeistern Transparenz über das Betriebskapital bieten.

KMU sind die am schnellsten wachsende Gruppe mit einer CAGR von 31,9 %, dank gebührenfreier CoDi-Akzeptanz, unkompliziertem Cloud-Onboarding und Orchestrierungstools, die technische Komplexität abstrahieren. Da diese Unternehmen über Bargeldkassenabstimmungen hinaus zu Echtzeit-Cashflow-Dashboards übergehen, erschließen sie neue Kreditbewertungsdaten und verstärken einen positiven Kreislauf, der die Akzeptanz ausweitet und den mexikanischen Markt für Echtzeitzahlungen bereichert.

Nach Endnutzerbranche: Einzelhandel führt, BFSI beschleunigt sich

Einzelhandel & E-Commerce hielt im Jahr 2025 einen Anteil von 37,90 %, angetrieben durch Online-Einkäufe von über USD 53 Milliarden, die einen reibungslosen Kassenvorgang und weniger Warenkorbabbrüche erfordern. Handelsketten verbinden Sofortzahlungen mit Treueprogrammeinlösungen am POS und schaffen Omnichannel-Konsistenz, die die Konversionsrate steigert. Die Erfüllungseffizienz verbessert sich, da Bestandsauffüllungsaufträge automatisch nach Zahlungsbestätigung ausgelöst werden.

Das BFSI-Segment wird voraussichtlich die schnellste CAGR von 30,4 % verzeichnen. Banken nutzen Echtzeit-Infrastrukturen zur Abwicklung von Anlageeinlösungen, Versicherungsansprüchen und Mikrokreditauszahlungen und stärken die Kundenbindung durch Unmittelbarkeit. Fintech-Neueinsteiger drängen etablierte Akteure zur Modernisierung ihrer Backend-Systeme, während Versicherer die Direktverarbeitung für kleine Ansprüche erproben und gemeinsam die funktionale Breite des mexikanischen Marktes für Echtzeitzahlungen vertiefen.

Geografische Analyse

Mexiko-Stadt, Guadalajara und Monterrey zusammen machen etwa 65 % des Transaktionsvolumens aus und profitieren von dichter Finanzinfrastruktur, höherer Smartphone-Akzeptanz und Bankzentralen, die digitale Initiativen vorantreiben. Unternehmensgehaltsabrechnungsstapel, E-Commerce-Fulfillment-Hubs und U-Bahn-Transitsysteme schaffen fruchtbare Testumgebungen für neue Overlay-Funktionen, die sich dann über nationale Netzwerke ausbreiten.

Nördliche Grenzstaaten verzeichnen überproportionales Wachstum, da Nearshoring Fabriken und Logistikbetreiber bringt, die eine 24/7-grenzüberschreitende Abwicklung benötigen. Überweisungs-zu-Geldbörsen-Programme entlang des US-Korridors leiten jährlich USD 64,7 Milliarden in digitale Konten, was als Einstiegspunkt für Familien dient, die dieselben Geldbörsen später für inländische Ausgaben nutzen. Cloud-Regionen in Monterrey und Querétaro minimieren die Latenz für industrielle ERP-Integrationen und beschleunigen die Akzeptanz bei Lieferanten weiter.

Südliche und ländliche Regionen hinken bei der Durchdringung hinterher, stellen jedoch unerschlossenes Potenzial dar. Infrastrukturverbesserungen, die Digitalisierung staatlicher Sozialleistungen und betreibergeführte Sicherheits-APIs erodieren schrittweise die Abhängigkeit von Bargeld. Da Programme zur Finanzkompetenz skalieren und die Smartphone-Abdeckung sich der Parität nähert, könnten diese Gebiete überdurchschnittliches Wachstum verzeichnen und dazu beitragen, den Fußabdruck des mexikanischen Marktes für Echtzeitzahlungen über Metropolwirtschaften hinaus zu erweitern.

Wettbewerbslandschaft

Mexikos Markt für Sofortzahlungen ist mäßig konzentriert und wird von Universalbanken – BBVA México, Citibanamex, Banco Santander México und Banco Azteca – verankert, die etablierte Kundenstämme und beträchtliche IT-Budgets nutzen, um funktionsreiche mobile Apps einzuführen. Globale Zahlungsabwickler wie ACI Worldwide, Fiserv und Mastercard liefern ISO 20022-konforme Vermittlung, Alias-Auflösung und Risikobewertungsmaschinen, die den täglichen Betrieb unterstützen.

Die Wettbewerbsintensität ist gestiegen, da mehr als 773 lokale Fintechs und 217 ausländische Marktteilnehmer Nischenmöglichkeiten verfolgen, von Auszahlungen für Gig-Worker bis hin zu eingebetteten Finanzlösungen für Online-Marktplätze. Um schnell zu skalieren, nutzen sowohl etablierte Akteure als auch Neueinsteiger Partnerschaften: Visa erwarb eine Mehrheitsbeteiligung an Prosa, das 10 Milliarden jährliche Transaktionen abwickelt, um tokenisierte Sicherheit einzubetten und Cloud-Fähigkeiten zu erweitern. ACI Worldwide arbeitete mit Mexipay zusammen, um Request-to-Pay- und Alias-Module einzubetten und die Abdeckung für Kleinsthändler zu stärken.

Weißer Raum verbleibt bei grenzüberschreitenden Echtzeitzahlungen, KMU-Betriebskapitalplattformen und datengesteuerten Kundenbindungsmaschinen. Disruptoren wie Albo arbeiten mit Paymentology zusammen, um Gehaltsabrechnung, Ausgabenkarten und Kreditbewertung für unterversorgte Unternehmen zu bündeln. Die strategische Landschaft belohnt daher modulare Technologie-Stacks, kollaborative Markteinführungsmodelle und proaktive Compliance-Bereitschaft, die alle die Differenzierung im mexikanischen Markt für Echtzeitzahlungen verstärken.

Marktführer im mexikanischen Markt für Echtzeitzahlungen

ACI Worldwide, Inc

Mastercard, Inc

PayPal Holdings, Inc

Visa Inc

Fiserve

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Banco de México aktualisierte die SPEI-Kryptografie und Nachrichtenformate zur Stärkung der Cybersicherheit – ein Schritt, der steigende Volumina absichert und das systemische Vertrauen stärkt, das für weiteres Wachstum erforderlich ist. Strategische Begründung: Die Gewährleistung von Resilienz reduziert das Ausfallrisiko und ermutigt Händler, sich bei geschäftskritischen Abläufen auf die Sofortabwicklung zu verlassen.

- Mai 2025: Altán Redes, América Móvil, AT&T Mexico und Telefónica Mexico öffneten Netzwerk-APIs unter dem GSMA Open Gateway und ermöglichten Betrugsminderungsfunktionen wie SIM-Swap-Erkennung zur Verbesserung der Zahlungssicherheit. Strategie: Die Verringerung von Authentifizierungsreibung in ländlichen Regionen erweitert die adressierbaren Nutzersegmente.

- März 2025: MongoDB startete lokale Atlas-Cluster auf AWS, Google Cloud und Microsoft Azure zur Unterstützung der inländischen Datenhaltung für regulierte Finanzarbeitslasten. Strategie: Die Beseitigung von Latenz- und Compliance-Barrieren beschleunigt die Migration von Kernzahlungsarbeitslasten in die Cloud.

- Februar 2025: Wise trat in Mexikos USD 60 Milliarden schwerten Überweisungskorridor ein und verband US-Absender über Sofortabwicklung mit Peso-Geldbörsen. Strategie: Durch Wettbewerb auf Basis von Geschwindigkeit und Transparenz positioniert sich Wise als grenzüberschreitende Schicht auf der inländischen Echtzeit-Infrastruktur.

Umfang des Berichts über den mexikanischen Markt für Echtzeitzahlungen

Echtzeitzahlungen sind Zahlungen, die nahezu sofort initiiert und abgewickelt werden. Es handelt sich um die digitale Infrastruktur, die Echtzeitzahlungen ermöglicht. Idealerweise bieten Echtzeitzahlungsnetzwerke einen 24x7x365-Zugang, was bedeutet, dass sie jederzeit online sind, um Überweisungen an jedem beliebigen Tag und zu jeder beliebigen Zeit zu verarbeiten.

Der mexikanische Markt für Echtzeitzahlungen ist nach Zahlungstyp (P2P und P2B) segmentiert.

| Peer-to-Peer (P2P) |

| Peer-to-Business (P2B) |

| Plattform / Lösung |

| Dienstleistungen |

| Cloud |

| On-Premise |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Einzelhandel und E-Commerce |

| BFSI |

| Versorgungsunternehmen und Telekommunikation |

| Gesundheitswesen |

| Regierung und öffentlicher Sektor |

| Sonstige Endnutzerbranchen |

| Nach Transaktionstyp | Peer-to-Peer (P2P) |

| Peer-to-Business (P2B) | |

| Nach Komponente | Plattform / Lösung |

| Dienstleistungen | |

| Nach Bereitstellungsmodus | Cloud |

| On-Premise | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen | |

| Nach Endnutzerbranche | Einzelhandel und E-Commerce |

| BFSI | |

| Versorgungsunternehmen und Telekommunikation | |

| Gesundheitswesen | |

| Regierung und öffentlicher Sektor | |

| Sonstige Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des mexikanischen Marktes für Echtzeitzahlungen an?

Die allgegenwärtige Verbreitung von Smartphones, regulatorische Mandate wie CoDi und cloudbasierte Infrastruktur, die die Onboarding-Kosten senkt, treiben eine prognostizierte CAGR von 31,40 % bis 2031 voran.

Wie groß wird der mexikanische Markt für Echtzeitzahlungen bis 2031 sein?

Branchenschätzungen beziffern den Wert auf USD 4,27 Milliarden, gegenüber USD 0,83 Milliarden im Jahr 2025.

Welches Segment wächst am schnellsten im mexikanischen Markt für Echtzeitzahlungen?

Peer-to-Business-Transaktionen wachsen mit einer CAGR von 34,1 %, angetrieben durch QR-Akzeptanz an Einzelhandels- und E-Commerce-Kassen.

Warum werden Cloud-Bereitstellungen für Echtzeitzahlungssysteme in Mexiko bevorzugt?

Die Cloud bietet elastische Skalierung, schnellere Einführung und konforme inländische Datenhaltung und sicherte sich im Jahr 2025 einen Bereitstellungsanteil von 67,80 % sowie eine CAGR von 33,2 %.

Wie profitieren KMU von Echtzeitzahlungen?

Reduzierte Transaktionsgebühren, verbesserte Cashflow-Transparenz und einfache API-Integrationen ermöglichen es KMU, die Akzeptanz mit einer CAGR von 31,9 % bis 2031 zu steigern.

Welche Rolle spielen Überweisungen im mexikanischen Markt für Echtzeitzahlungen?

Überweisungs-zu-Geldbörsen-Programme wandeln grenzüberschreitende Zuflüsse im Wert von USD 64,7 Milliarden in sofortige Peso-Gutschriften um, gewinnen neue Nutzer und steigern das inländische Echtzeitzahlungsvolumen.

Seite zuletzt aktualisiert am: