Mexiko Zahlungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 125.48 Milliarden US-Dollar |

| Marktgröße (2026) | 138.05 Milliarden US-Dollar |

| Marktgröße (2031) | 222.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.01% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Mexiko Zahlungsmarkt Analyse von Mordor Intelligence

Der Mexiko-Zahlungsmarkt wurde im Jahr 2025 auf 125,48 Milliarden USD bewertet und wird voraussichtlich von 138,05 Milliarden USD im Jahr 2026 auf 222,43 Milliarden USD bis 2031 wachsen, mit einer CAGR von 10,01 % während des Prognosezeitraums (2026–2031). Das Wachstum stützt sich auf regulatorische Modernisierung, Echtzeit-Infrastruktur und einen Anstieg der grenzüberschreitenden Zahlungsströme, die den Mexiko-Zahlungsmarkt als zentrale Drehscheibe für den nordamerikanischen Handel positionieren. Robuste Fintech-Lizenzierung, zunehmende Smartphone-Durchdringung und Embedded-Finance-Integrationen erweitern die Verbraucherwahl und fördern gleichzeitig die Händlerakzeptanz. Die rasche Einführung des E-Commerce treibt den Wandel hin zu digitalen Geldbörsen voran, und staatliche Anreize für die unbanked Bevölkerung beschleunigen die Formalisierung. Gleichzeitig sieht sich der Mexiko-Zahlungsmarkt mit einer anhaltenden Bargeldpräferenz bei Kleinhändlern, wachsenden Cyber-Bedrohungen und Interoperabilitätslücken konfrontiert, die sowohl Risiken als auch Chancen erhöhen. Der verschärfte Wettbewerb von fast 1.000 Fintech-Akteuren hält die Gebühren unter Druck und fördert gleichzeitig Innovationen rund um KI-gestützte Betrugsprävention und Sofortabrechnungsschienen.

Wichtigste Erkenntnisse des Berichts

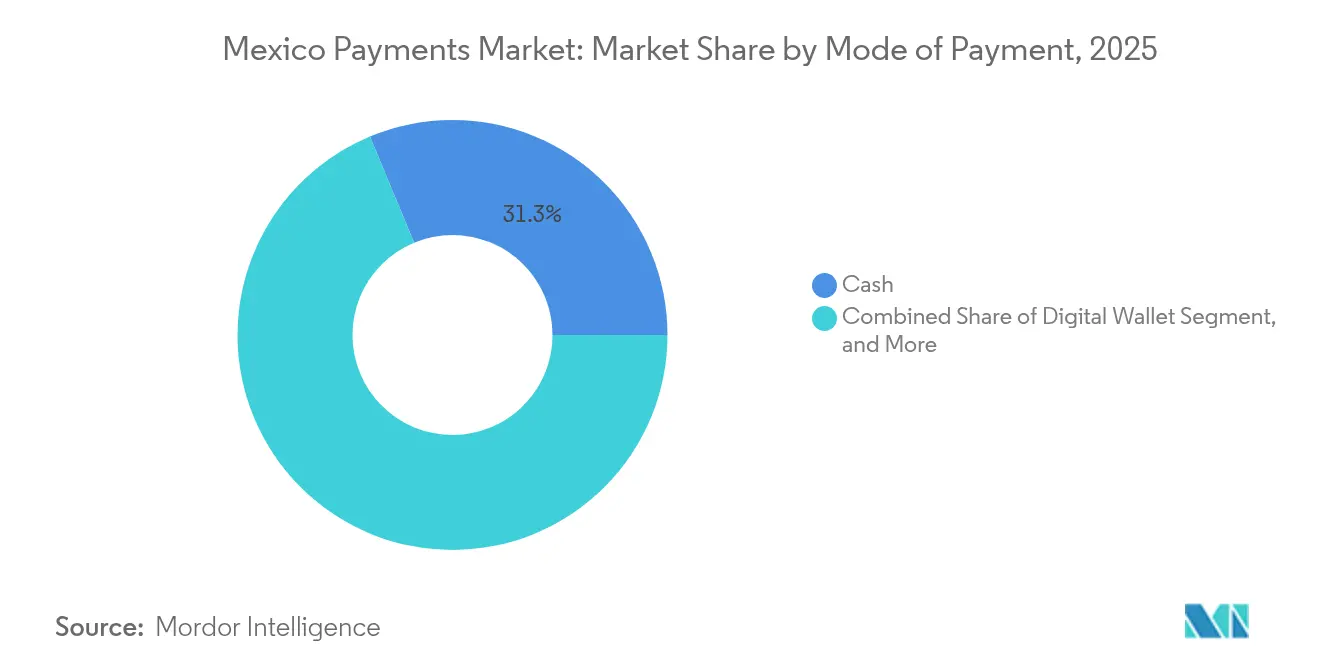

- Nach Zahlungsmethode führte Bargeld mit einem Anteil von 31,27 % am Mexiko-Zahlungsmarkt im Jahr 2025, während digitale Geldbörsen bis 2031 eine CAGR von 10,74 % verzeichnen werden.

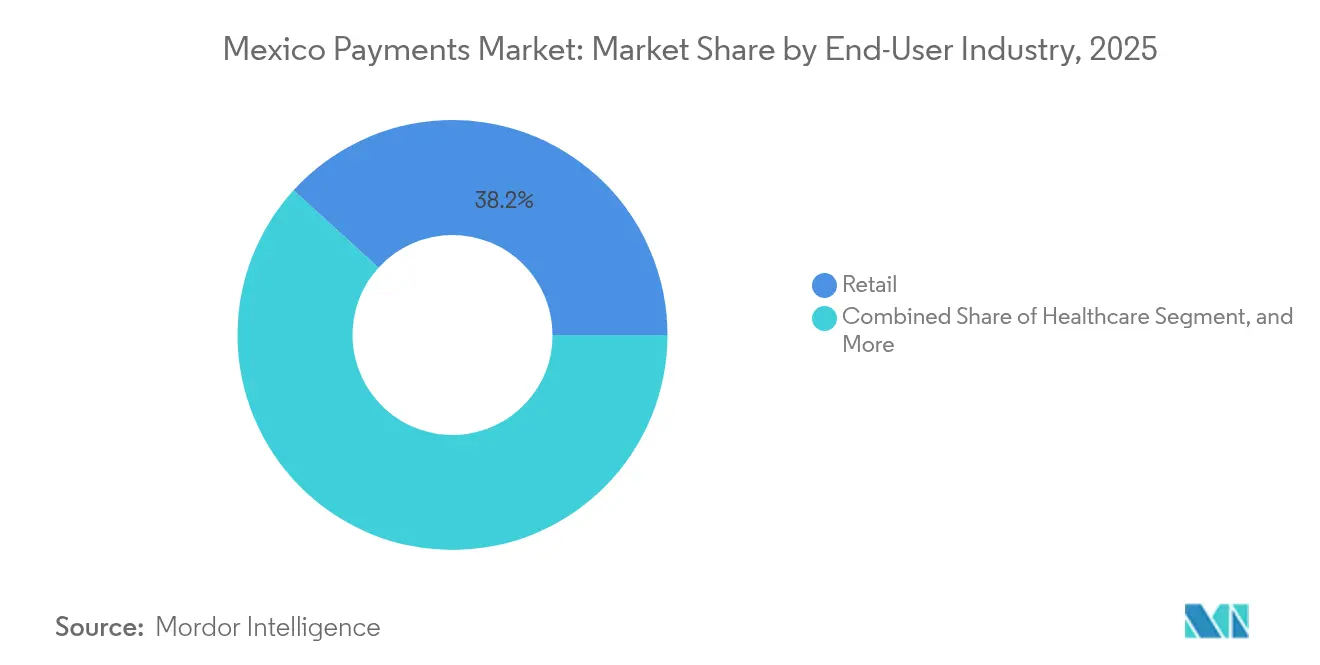

- Nach Endverbraucherbranche entfiel auf den Einzelhandel ein Anteil von 38,24 % an der Größe des Mexiko-Zahlungsmarkts im Jahr 2025, während das Gesundheitswesen bis 2031 eine CAGR von 11,08 % erzielen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Mexiko-Zahlungsmarkts

Treiber-Wirkungsanalyse*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Rasche Einführung von CoDi (Echtzeit-A2A-Zahlungen) | +1.8% | National, mit frühen Gewinnen in Mexiko-Stadt, Guadalajara, Monterrey | Mittelfristig (2–4 Jahre) |

| Ausweitung der Smartphone- und Internetdurchdringung | +2.1% | National, mit Ausstrahlungseffekten auf ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Staatliche Förderung der finanziellen Inklusion und Fintech-Gesetz | +1.5% | National, mit Fokus auf unterversorgte Regionen | Langfristig (≥ 4 Jahre) |

| Aufstieg des E-Commerce und der On-Demand-Lieferung | +2.3% | Urbane Zentren mit Ausweitung auf Sekundärstädte | Kurzfristig (≤ 2 Jahre) |

| Überweisungsgebundene digitale Geldbörsen fördern Formalisierung | +1.2% | Grenzstaaten und Hochmigrationsregionen | Mittelfristig (2–4 Jahre) |

| Händlergeführte Closed-Loop-Geldbörsen (z. B. OXXO Pay) | +0.9% | National, konzentriert in einzelhandelsreichen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Einführung von CoDi (Echtzeit-A2A-Zahlungen)

Die CoDi-Plattform der Banco de México verarbeitete im Jahr 2023 3,894 Milliarden Transaktionen und unterstrich damit ihre Rolle als kostengünstige Infrastruktur für den Mexiko-Zahlungsmarkt. Die Nutzerregistrierung stieg bis 2024 auf etwa 60 Millionen, doch die Peer-to-Peer-Nutzung bleibt hinter dem brasilianischen Pix zurück, da viele Institute in geschlossenen Umgebungen operieren, die die Interoperabilität einschränken.[1]Bank of America, "Wachstum und Transformation digitaler Zahlungen in Lateinamerika," business.bofa.com Kleinhändler erhalten sofortige Liquidität, doch fehlende universelle QR-Kompatibilität bremst die breite Akzeptanz weiterhin. Gewerbliche Lieferanten fordern zunehmend Sofortabrechnung zur Optimierung des Betriebskapitals, was Druck auf säumige Banken ausübt. Die regulatorische Einhaltung von ISO 20022 richtet CoDi auf eine künftige grenzüberschreitende Integration aus und positioniert den Mexiko-Zahlungsmarkt für einen reibungslosen nordamerikanischen Handel.

Ausweitung der Smartphone- und Internetdurchdringung

Die Smartphone-Durchdringung überstieg 2025 80 % der Erwachsenen und bildet die technologische Grundlage für den Mexiko-Zahlungsmarkt.[2]BBVA México, "Conoce los medios de pago digital más usados," bbva.mx Der Wert digitaler Zahlungen überstieg 2024 100 Milliarden USD, und mobile Kanäle machten fast 18 % aller Transaktionen aus. Ländliche Lücken bestehen weiterhin, was Investitionen in 5G- und Glasfaserinfrastrukturen anregt, die die Nutzung digitaler Geldbörsen über städtische Enklaven hinaus ausweiten sollen. Mastercard-Forschungsergebnisse betonen, dass offline-fähige Lösungen und Agentennetzwerke für die Akzeptanz in abgelegenen Gebieten unerlässlich sind.[3]Mastercard Center for Inclusive Growth, "Lehren zur Ausweitung digitaler Zahlungen in abgelegene Gemeinschaften," mastercardcenter.org Fintech-Akteure optimieren daher ihre Apps für Niedrigbandbreitenumgebungen, um die Reichweite des Mexiko-Zahlungsmarkts in unterversorgten Regionen zu erweitern.

Staatliche Förderung der finanziellen Inklusion und Fintech-Gesetz

Seit 2020 hat die CNBV 84 Finanztech-Institute zugelassen und damit ein lebendiges, wettbewerbsfähiges Feld geschaffen, das den Mexiko-Zahlungsmarkt vergrößert. Über 56 % der Erwachsenen besitzen nun mindestens ein Finanzprodukt, doch ländliche Inklusionslücken bleiben bestehen. Das Fintech-Gesetz von 2018 bietet klare Lizenzstufen, doch Verzögerungen bei den Open-Banking-Regeln verlangsamen die Datenportabilität und begrenzen den plattformübergreifenden Wettbewerb. Verfassungsreformen im Dezember 2024 schafften die Aufsichtsbehörden INAI und IFT ab und sorgten für Unsicherheit bei der Durchsetzung der Datenverwaltung. Dennoch fördert die obligatorische lokale Datenspeicherung das Wachstum inländischer Cloud-Dienste und stärkt die Widerstandsfähigkeit des Mexiko-Zahlungsmarkts.

Aufstieg des E-Commerce und der On-Demand-Lieferung

Der mexikanische E-Commerce überstieg 2024 50 Milliarden USD, und Embedded Finance machte 70 % der Online-Checkout-Abläufe aus. Die BNPL-Nutzung stieg im Jahresvergleich um 78 % und erreichte 10 Millionen Nutzer; bis 2027 könnte sie einen Anteil von 18–22 % an den Online-Zahlungen erreichen. On-Demand-Lieferplattformen erfordern sofortige Bestätigungen und treiben Echtzeit-Abrechnungen voran, was den Mexiko-Zahlungsmarkt bereichert. Händler stehen vor der Herausforderung, mehrere Zahlungsarten abzustimmen und Betrug zu minimieren, was die Einführung einheitlicher Zahlungs-Gateways vorantreibt. Die Konvergenz von Logistik, Datenanalyse und flexiblen Kreditmodellen erschließt neue Monetarisierungskanäle für Plattformbetreiber.

Hemmnisse-Wirkungsanalyse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Cybersicherheits- und Betrugsbedenken | -1.4% | National, mit stärkerer Wirkung in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Hohe Bargeldpräferenz bei Kleinhändlern | -1.8% | National, konzentriert in ländlichen und informellen Sektoren | Langfristig (≥ 4 Jahre) |

| Begrenzte Interoperabilität zwischen Fintech-Schienen | -1.1% | National, beeinträchtigt plattformübergreifende Transaktionen | Mittelfristig (2–4 Jahre) |

| Ländliche Konnektivitätslücken verlangsamen die QR-Einführung | -0.7% | Ländliche Gebiete und Sekundärstädte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheits- und Betrugsbedenken

Mexiko verzeichnete 2024 31 Millionen Cyberangriffe, ein Anstieg um 78 %, der das Vertrauen in den Mexiko-Zahlungsmarkt gefährdet. Mobiler Betrug stieg auf 61 % aller Vorfälle, da Echtzeit-Schienen an Popularität gewannen. Banken reagierten mit dynamischen CVV-Codes, die sich alle fünf Minuten aktualisieren, und machten 3-D-Secure bei Transaktionen ohne Kartenvorlage verpflichtend, was die Sicherheit erhöht, aber die Benutzerfreundlichkeit erschwert. Regulatorische Anforderungen zur Datenspeicherung im Inland erhöhen die Compliance-Kosten für kleinere Fintechs. Investitionen in KI-gestützte Betrugserkennung und digitale ID-Netzwerke werden intensiviert, um das Transaktionswachstum zu schützen und das Vertrauen in den Mexiko-Zahlungsmarkt zu stärken.

Hohe Bargeldpräferenz bei Kleinhändlern

Bargeld bleibt das primäre Zahlungsmittel für 80 % der Bevölkerung, und 85 % der Käufe unter 50 USD werden immer noch bar abgewickelt, was die digitale Beschleunigung im Mexiko-Zahlungsmarkt einschränkt. Kleinhändler nennen Gebührenempfindlichkeit, Gerätekosten und begrenzte digitale Kompetenz als Haupthindernisse. Das Ausmaß der Schattenwirtschaft verschärft die Abneigung gegenüber transparenten elektronischen Aufzeichnungen. Doch gezielte Onboarding-Maßnahmen zeigen Versprechen; Händlerdienstleister, die Hardware subventionieren und Pauschalgebührenstrukturen anbieten, weiten die Akzeptanz schrittweise aus. Eine langfristige Umstellung erfordert gebündelte Aufklärung, vereinfachte KYC-Prozesse und nachweisbare Umsatzsteigerungen für Kleinunternehmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsmethode: Digitale Geldbörsen behalten Dynamik bei

Bargeld behielt im Jahr 2025 einen Anteil von 31,27 % am Mexiko-Zahlungsmarkt, doch digitale Geldbörsen sollen mit einer CAGR von 10,74 % wachsen, was einen Verhaltensshift weg von physischen Zahlungsmitteln unterstreicht. Die Größe des Mexiko-Zahlungsmarkts für digitale Geldbörsen wird voraussichtlich einen wachsenden Anteil am Transaktionswert einnehmen, da Kooperationen wie Nu und OXXO 22.000 Bargeldabhebungspunkte hinzufügen, die hybride Erlebnisse schaffen. Kredit- und Debitkartenvolumina bleiben erheblich, doch Konto-zu-Konto-Schienen wie CoDi versprechen Gebührentlastung für Händler. Echtzeit-Abrechnung senkt die Betriebskapitalbeschränkungen und bietet einen Wettbewerbsvorteil gegenüber Kartensystemen. Fragmentierte QR-Code-Standards behindern jedoch die universelle Akzeptanz und verlangsamen den Weg zu einer bargeldärmeren Wirtschaft.

Physische Point-of-Sale-Innovationen erweitern die Akzeptanzwege für 800.000 Kleinunternehmen durch kostengünstige Lesegeräte und kontaktlose NFC-Technologie. Nachnahmelieferungen bestehen in E-Commerce-Segmenten für unbanked Käufer weiterhin und verdeutlichen die Multikanalstruktur des Mexiko-Zahlungsmarkts. Die Regulierungsaufsicht durch die CNBV hält Sicherheitsstandards aufrecht und öffnet gleichzeitig Lizenzen für Nischenanbieter, die spezifische Händlerkohorten ansprechen. Da neue Marktteilnehmer KI-Risikomaschinen im großen Maßstab einsetzen, profitiert die Mexiko-Zahlungsbranche von geringeren Betrugsrisiken und umfangreicheren Dateneinblicken. Der mittelfristige Ausblick hängt von der Lösung von Interoperabilitätslücken ab, die derzeit das Nutzererlebnis beeinträchtigen.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtkauf verfügbar

Nach Endverbraucherbranche: Gesundheitswesen beschleunigt digitale Einführung

Der Einzelhandel hielt im Jahr 2025 einen Anteil von 38,24 % am Mexiko-Zahlungsmarkt und behauptete seine Führungsposition durch die Einbettung von Zahlungen in Lebensmittel-, Convenience- und Kaufhausketten. Die BNPL-Durchdringung im Einzelhandel soll die Konversionsraten steigern und den durchschnittlichen Bon-Wert erhöhen und damit das Segment im Mexiko-Zahlungsmarkt weiter verankern. Das Gesundheitswesen ist derweil auf die schnellste CAGR von 11,08 % ausgerichtet, da Telemedizinplattformen automatisierte Abrechnung und Mikroversicherungen integrieren und bisher unerfüllte Nachfrage erschließen. Die Integration von Gesundheitssparkonten mit Echtzeit-Schienen rationalisiert Erstattungen und reduziert den Verwaltungsaufwand.

Unterhaltungs- und Gastgewerbesektoren nutzen kontaktlose und mobile Zahlungen, um den Service zu beschleunigen und das Rückbuchungsrisiko zu minimieren. Bildungs- und Regierungsdienstleistungen führen E-Wallet-Schulgeld- und Steuerportale ein und stärken damit die Größe des Mexiko-Zahlungsmarkts in Nicht-Einzelhandelsbereichen. Branchenübergreifende Plattformlösungen ermöglichen es Händlern, mehrere Zahlungsarten über einzelne APIs abzuwickeln, was die technische Komplexität reduziert. Mit zunehmender Reife der Datenanalyse steigern branchenspezifische Treueprogramme das Engagement und den inkrementellen Umsatz. Die Entwicklung des Gesundheitswesens verdeutlicht, wie spezialisierte Arbeitsabläufe und regulatorische Klarheit latente digitale Zahlungsvolumina in der gesamten Mexiko-Zahlungsbranche erschließen können.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtkauf verfügbar

Geografische Analyse

Große Ballungsräume – Mexiko-Stadt, Guadalajara und Monterrey – tragen den Großteil der digitalen Transaktionen bei, dank dichter Händlernetzwerke und überlegener Konnektivität. Diese städtischen Zentren verankern die Größe des Mexiko-Zahlungsmarkts und setzen Einführungsmaßstäbe, die in Sekundärstädte ausstrahlen. Der grenzüberschreitende Handel mit den Vereinigten Staaten generierte jährliche Ströme von 573 Milliarden USD und intensiviert die Nachfrage nach kostengünstiger Devisenkonvertierung und Sofortabrechnung. Der Nearshoring-Schwung zieht über 400 Hersteller an, die Mehrwährungs-Gehaltsabrechnungen und Lieferantenzahlungstools benötigen und damit das Unternehmensgeldbörsenvolumen ausweiten.

Grenzstaaten erfassen einen erheblichen Anteil der überweisungsgebundenen Aktivitäten; im Jahr 2024 trafen 64,745 Milliarden USD an Überweisungen ein, und 64 % der Empfänger nutzten digitale Kanäle zum Empfang der Gelder. Hohe Gebühren und verzögerte Abrechnungen drängen Nutzer zu spezialisierten Fintech-Geldbörsen, die nahezu sofortige Auszahlungen bieten. Ländliche Südregionen kämpfen mit Konnektivitätsdefiziten, die die QR-Einführung verlangsamen, was die Notwendigkeit von Offline-Funktionalität und Agentenbankensystemen unterstreicht. Regionalbanken schließen Allianzen mit Telekommunikationsunternehmen, um Einzahlungs-/Auszahlungsknoten einzurichten und physische und digitale Ökosysteme zu verbinden.

Die regulatorische Einheitlichkeit der Banco de México bietet ein landesweites Regelwerk, doch lokale Kultur und Wirtschaftsprofile prägen das Produktdesign. Indigene Gemeinschaften benötigen Benutzeroberflächen in einheimischen Sprachen und flexible KYC-Prozesse, um das Vertrauen zu stärken. Touristenbereiche entlang der Halbinsel Yucatán setzen auf die kontaktlose Kartenakzeptanz für internationale Besucher und fördern saisonale Spitzen im Mexiko-Zahlungsmarkt. Insgesamt erfordert die geografische Vielfalt eine agile Infrastruktur, die in der Lage ist, Mikrotransaktionen in abgelegenen Dörfern und hochwertige grenzüberschreitende B2B-Zahlungen in Industriekorridoren zu verarbeiten.

Wettbewerbslandschaft

Traditionelle Banken behalten Skalenvorteile bei, aber Fintech-Herausforderer gewinnen Nischensegmente durch spezialisierte Nutzererlebnisse und Gebührentransparenz. BBVA México verfügt über eine breite digitale Reichweite mit 12,7 Millionen monatlich aktiven Nutzern und bietet einen umfangreichen Datensatz für personalisierte Angebote. Fast 1.000 Fintechs haben Lizenzen erhalten oder beantragen diese, was auf einen steigenden Wettbewerb im Mexiko-Zahlungsmarkt hindeutet. Akteure wie Mercado Pago und Nu Mexico weiten sich über Geldbörsen hinaus in Kredit-, Versicherungs- und Anlagebereiche aus, um die Kundenbindung zu stärken.

Strategische Akquisitionen beschleunigen Fähigkeiten: Klar erwarb Tribal, um B2B-Abrechnungsexpertise zu vertiefen, während Airwallex Mexpago kaufte, um grenzüberschreitende Dienste in Mexiko auszubauen. Technologieprioritäten konzentrieren sich auf KI-Betrugserkennung, biometrische Identifikation und ISO-20022-Compliance zur Ermöglichung von Echtzeit-Nachrichtenübermittlung. Inländische Datenspeichervorschriften verschaffen lokalen Cloud-Anbietern einen operativen Vorteil und erhöhen die Markteintrittsbarrieren für ausländische Neueinsteiger. Trotz moderater Fragmentierung verwalten die fünf führenden Einheiten gemeinsam den Großteil des elektronischen Transaktionswerts, was auf eine schrittweise Konsolidierungstendenz im Mexiko-Zahlungsmarkt hindeutet.

Weiße-Flecken-Chancen liegen im Gesundheitswesen, bei der Finanzierung von Agrar-Lieferketten und bei ländlichen Agentennetzwerken. Interoperabilitätsinitiativen, die CoDi, Kartensysteme und Closed-Loop-Geldbörsen verbinden, versprechen Netzwerkeffekte zu erschließen. Wettbewerbliche Differenzierung wird von eingebetteten Analysen abhängen, die Transaktionsdaten in Kredit-Scoring- und Treueprogramm-Einblicke umwandeln. Mit der Weiterentwicklung der Vorschriften zur Aufnahme von Open-Banking-APIs werden sowohl etablierte Akteure als auch Disruptoren darum konkurrieren, Spar-, Kredit- und Vermögensmodule in Single-Stack-Ökosystemen zu integrieren und damit die Breite der Mexiko-Zahlungsbranche zu stärken.

Marktführer der Mexiko-Zahlungsbranche

Visa Inc.

Mastercard Incorporated

American Express Company

HSBC Holdings plc

Citigroup Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Nu Mexico weitete seine Partnerschaft mit OXXO aus und ermöglichte Bargeldabhebungen in 22.000 Filialen, wodurch die physischen Kontaktpunkte auf über 30.000 landesweit ausgeweitet wurden.

- Januar 2025: Creditea schloss eine Partnerschaft mit Conekta, um BNPL in Händlernetzwerken zu integrieren und vier zinsfreie zweiwöchentliche Raten anzubieten.

- Dezember 2024: Die CNBV veröffentlichte den ersten umfassenden Datensatz über lizenzierte Finanztech-Institute und verbesserte damit die Transparenz für Investoren und Verbraucher.

- November 2024: Paymentology schloss eine strategische Allianz mit der Digitalbank albo zur Unterstützung ihrer 2 Millionen Nutzer und fügte dynamische CVV-Codes sowie 400 neue Bargeld-Aufladepunkte hinzu.

Berichtsumfang des Mexiko-Zahlungsmarkts

Zahlungen werden zunehmend bargeldlos, und die Verantwortung der Branche zur Förderung von Inklusion hat oberste Priorität erlangt. Zahlungen fördern digitale Volkswirtschaften und regen Innovationen an und bilden gleichzeitig ein zuverlässiges Rückgrat für die globale Wirtschaft. POS und E-Commerce sind die beiden Segmente des Zahlungsmarkts. Online-Käufe von Produkten und Dienstleistungen, wie z. B. Käufe auf E-Commerce-Websites und Online-Reise- und Hotelbuchungen, sind Beispiele für E-Commerce-Zahlungen. Alle Transaktionen, die an einem physischen Point of Sale stattfinden, sind im Marktumfang für POS enthalten.

Der mexikanische Zahlungsmarkt ist segmentiert nach Zahlungsmethode (Point of Sale [Kartenzahlungen, digitale Geldbörse, Bargeld und andere Point-of-Sale-Zahlungen] und Online-Verkauf [Kartenzahlungen, digitale Geldbörsen und andere Online-Verkaufszahlungen]) und Endverbraucherbranche (Einzelhandel, Unterhaltung, Gesundheitswesen, Gastgewerbe und andere Endverbraucherbranchen). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Point of Sale | Debitkartenzahlungen |

| Kreditkartenzahlungen | |

| A2A-Zahlungen | |

| Digitale Geldbörse | |

| Bargeld | |

| Andere Point-of-Sale-Zahlungsmethoden | |

| Online-Verkauf | Debitkartenzahlungen |

| Kreditkartenzahlungen | |

| A2A-Zahlungen | |

| Digitale Geldbörse | |

| Nachnahme | |

| Andere Online-Verkaufszahlungsmethoden |

| Einzelhandel |

| Unterhaltung |

| Gastgewerbe |

| Gesundheitswesen |

| Andere Endverbraucherbranchen |

| Zahlungsmethode | Point of Sale | Debitkartenzahlungen |

| Kreditkartenzahlungen | ||

| A2A-Zahlungen | ||

| Digitale Geldbörse | ||

| Bargeld | ||

| Andere Point-of-Sale-Zahlungsmethoden | ||

| Online-Verkauf | Debitkartenzahlungen | |

| Kreditkartenzahlungen | ||

| A2A-Zahlungen | ||

| Digitale Geldbörse | ||

| Nachnahme | ||

| Andere Online-Verkaufszahlungsmethoden | ||

| Endverbraucherbranche | Einzelhandel | |

| Unterhaltung | ||

| Gastgewerbe | ||

| Gesundheitswesen | ||

| Andere Endverbraucherbranchen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Mexiko-Zahlungsmarkt im Jahr 2026?

Die Größe des Mexiko-Zahlungsmarkts beträgt im Jahr 2026 138,05 Milliarden USD und ist auf dem Weg, bis 2031 einen Wert von 222,43 Milliarden USD zu erreichen.

Was treibt das zweistellige Wachstum an?

Regulatorische Unterstützung, rasche Smartphone-Einführung und boomender E-Commerce treiben eine CAGR von 10,01 % für den Mexiko-Zahlungsmarkt voran.

Welche Zahlungsmethode wächst am schnellsten?

Digitale Geldbörsen führen mit einer prognostizierten CAGR von 10,74 %, gestützt durch Partnerschaften, die Online-Komfort mit physischen Bargeld-Einzahlungspunkten verbinden.

Welcher Endverbrauchersektor zeigt das höchste Wachstumspotenzial?

Das Gesundheitswesen wird voraussichtlich mit einer CAGR von 11,08 % wachsen, da Telemedizin und Mikroversicherungen Echtzeit-Zahlungsabläufe integrieren.

Was ist die größte Herausforderung für die vollständige digitale Einführung?

Hohe Bargeldpräferenz bei Kleinhändlern und eskalierender Cybersicherheitsbedrohungen bleiben die wesentlichen Hemmnisse für den Mexiko-Zahlungsmarkt.

Seite zuletzt aktualisiert am: