Marktgröße und Marktanteil für Metall-Magnesium

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktvolumen (2026) | 1.27 Millionen Tonnen |

| Marktvolumen (2031) | 1.63 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 5.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Metall-Magnesium von Mordor Intelligence

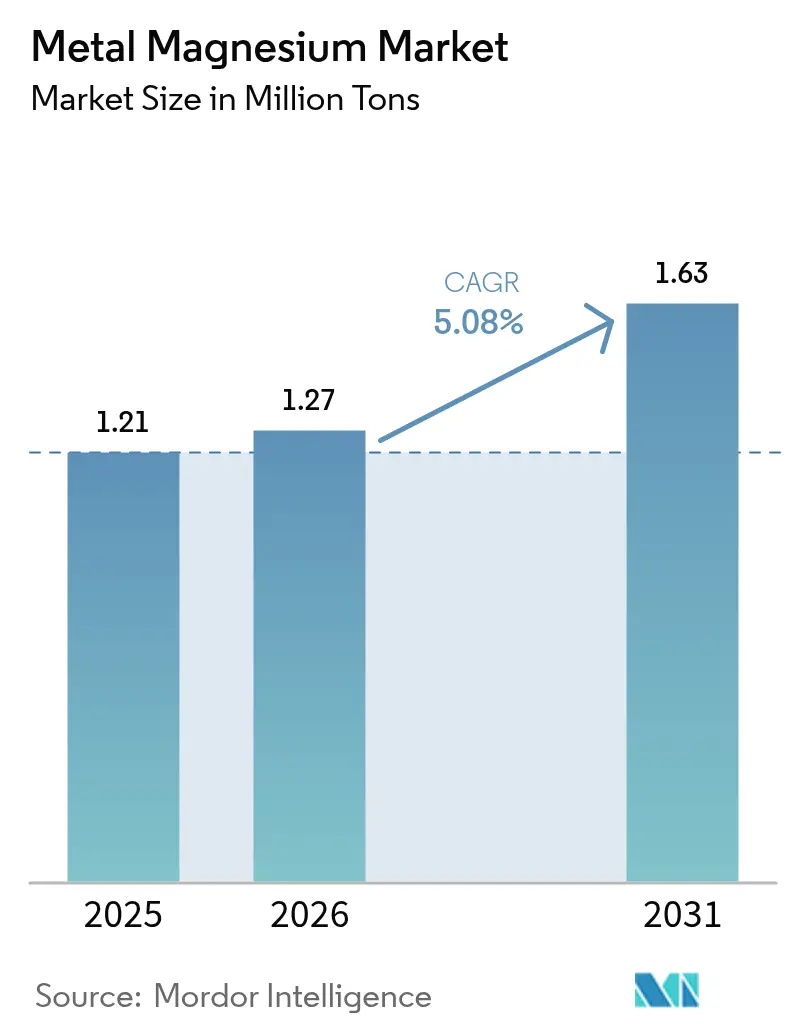

Die Marktgröße für Metall-Magnesium wird im Jahr 2026 auf 1,27 Millionen Tonnen geschätzt, ausgehend vom Wert 2025 von 1,21 Millionen Tonnen, mit Projektionen für 2031 von 1,63 Millionen Tonnen, was einem Wachstum von 5,08 % CAGR über 2026–2031 entspricht. Der Schwung wird durch politische Maßnahmen zur Gewichtsreduzierung im Automobilbereich, die rasche Einführung von Gigacasting in der Elektrofahrzeugfertigung und die Skalierung kohlenstoffneutraler Extraktionstechnologien getragen. Die anhaltende Nachfrage aus der Aluminiumlegierung, die Hinwendung des Medizinsektors zu biologisch abbaubaren Implantaten und eine Neuordnung globaler Lieferketten weg von der Abhängigkeit von einem einzigen Land untermauern die mittelfristige Entwicklung des Marktes. Neue Produktionswege, die den Energieverbrauch und die CO₂-Intensität drastisch senken, beginnen das Interesse von Investoren zu wecken und signalisieren einen Wendepunkt für Prozessinnovation und geografische Diversifizierung.

Wichtigste Erkenntnisse des Berichts

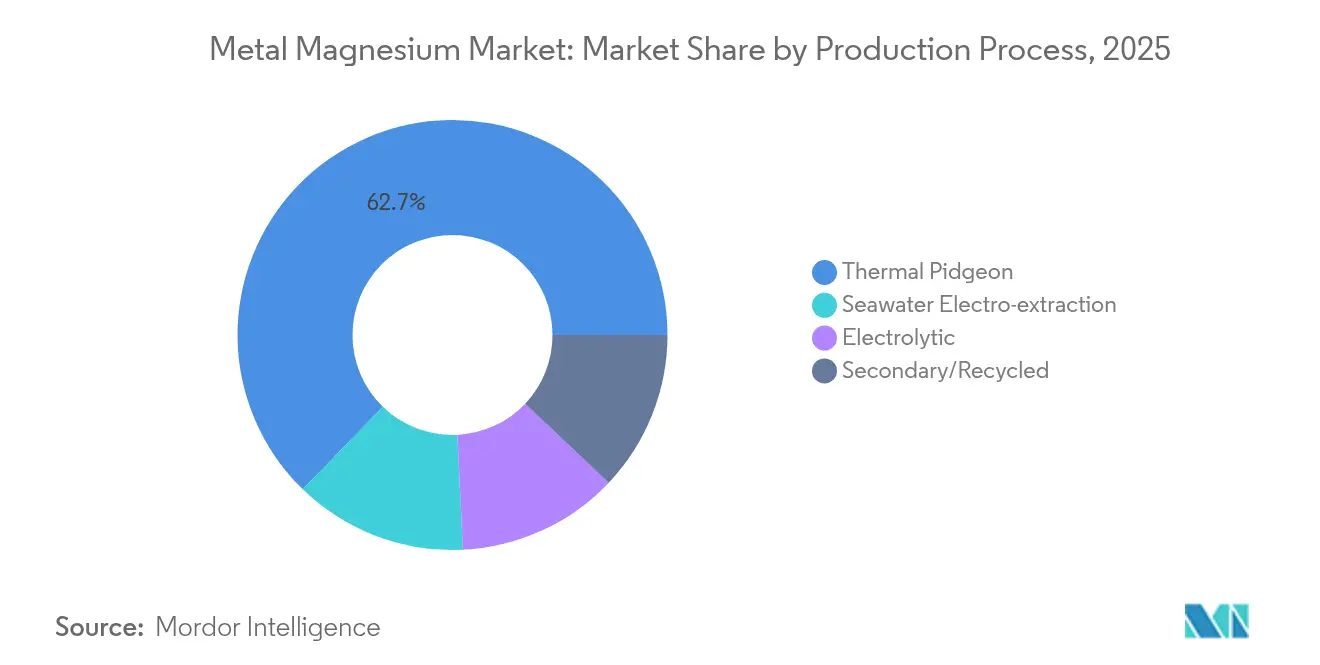

- Nach Produktionsverfahren führte das Thermische Pidgeon-Verfahren mit einem Marktanteil von 62,74 % am Markt für Metall-Magnesium im Jahr 2025; die Meerwasser-Elektroextraktion wird bis 2031 den schnellsten CAGR von 5,62 % verzeichnen.

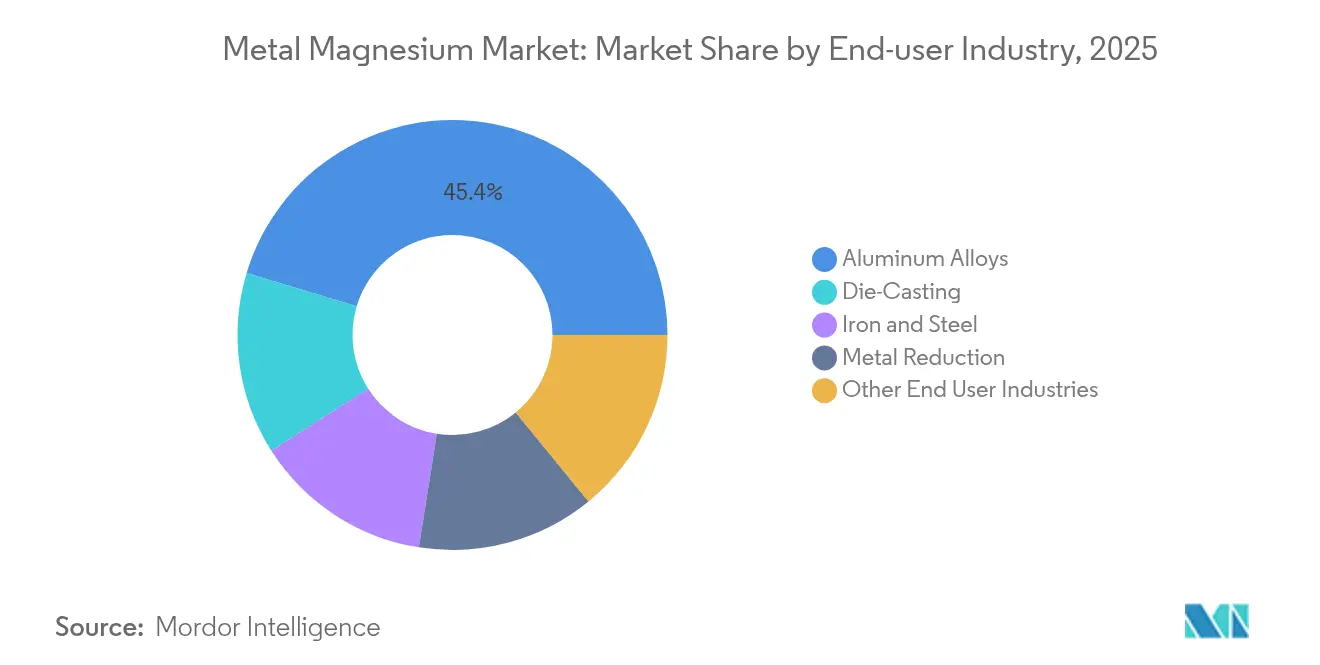

- Nach Endverbraucherbranche entfielen Aluminiumlegierungen im Jahr 2025 auf 45,35 % der Marktgröße für Metall-Magnesium und werden bis 2031 mit einem CAGR von 6,02 % wachsen.

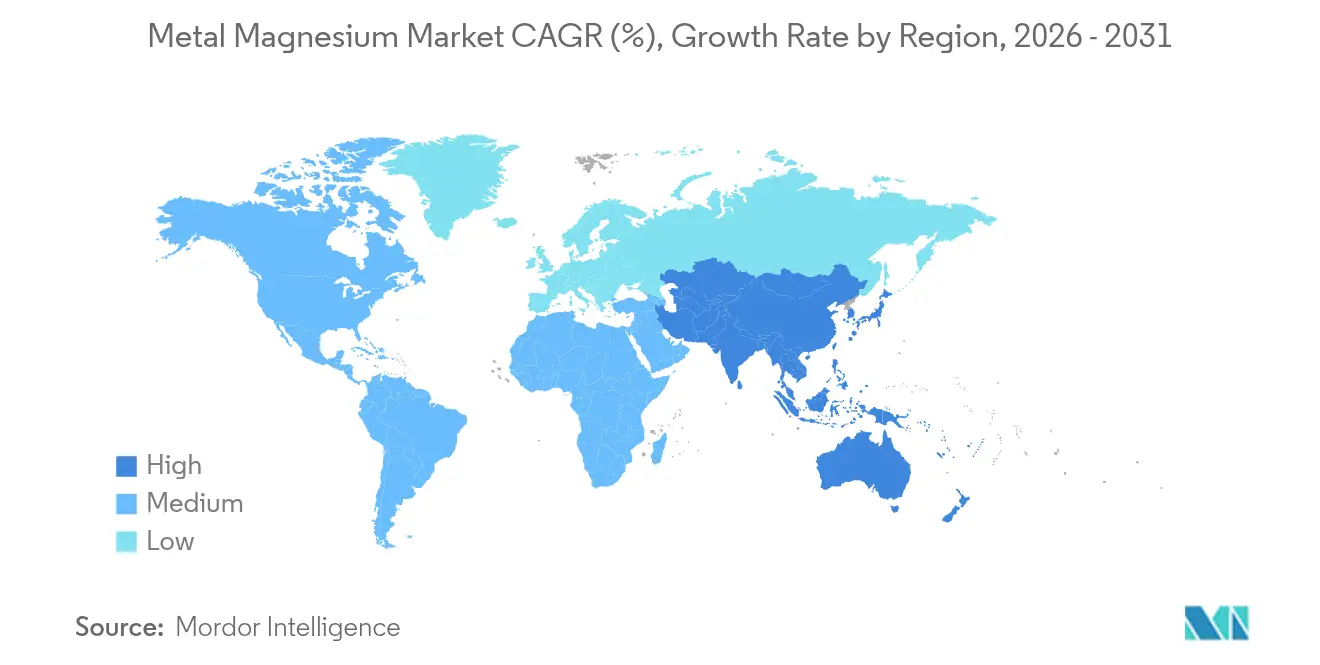

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 47,85 % und wächst bis 2031 mit einem CAGR von 5,96 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Metall-Magnesium

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom bei der Gewichtsreduzierung in der Automobil- und Luft- und Raumfahrtbranche | +1.2% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Aluminiumlegierungen | +1.8% | Asien-Pazifik, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Einführung von Elektrofahrzeug-Gigacasting | +0.9% | China, Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Kohlenstoffneutrale Meerwasser-Elektromagnesium-Technologie | +0.7% | Küstenstandorte weltweit | Langfristig (≥ 4 Jahre) |

| Biologisch abbaubare Mg-Implantate gewinnen an Bedeutung | +0.4% | Europa, Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom bei der Gewichtsreduzierung in der Automobil- und Luft- und Raumfahrtbranche

Automobilhersteller intensivieren Programme zur Materialsubstitution, um Flottenemissionsvorschriften zu erfüllen, was Magnesium für Karosserieteile, Querträger und Batteriegehäuse attraktiv macht. Seine Dichte von 1,74–1,85 g/cm³ ermöglicht Gewichtseinsparungen von 22–30 % bei Bauteilen gegenüber Aluminium, und neue Druckgusspressen mit einer Nennleistung von 3.500 Tonnen erschließen große Strukturbauteile, die bisher mehrteilige Baugruppen erforderten. Elektrofahrzeugplattformen verstärken den Vorteil, da jedes eingesparte Kilogramm die Reichweite erhöhen kann, während Luft- und Raumfahrt-OEMs Magnesium für nicht sicherheitskritische Kabinenstrukturen zur Reduzierung des Treibstoffverbrauchs validieren. Integrierte Lieferverträge verknüpfen nun künftige Metalllieferungen mit Lebenszykluskohlenstoffkennzahlen und belohnen emissionsarme Produzenten. Zusammengenommen steigern diese Faktoren den kurzfristigen Einheitsverbrauch pro Fahrzeug, selbst wenn sich das Gesamtvolumen der Leichtfahrzeuge stabilisiert[1].„Durchbruch bei leichten Magnesiumlegierungs-Fahrrädern – Der ultimative Leitfaden für 2025,” AIKERLY, aikerly.com

Steigende Nachfrage nach Aluminiumlegierungen

Die Rolle von Magnesium als Härter und Korrosionshemmer in hochfesten Aluminiumlegierungen positioniert es als Wachstumshebel, der mit EV-Batteriegehäusen, Karosseriepaneelen und Strangpressprofilen verknüpft ist. Typische Zusätze von 0,5–1,5 Gew.-% erhöhen die Streckgrenze, Schweißbarkeit und Ermüdungslebensdauer. Chinas Aluminiumhütten, die 2024 eine Produktion von über 40 Millionen Tonnen überschritten, verankern die globale Nachfrage; ihr Legierungsmix verlagert sich rasch in Richtung 6xxx- und 5xxx-Serien mit höherem Mg-Gehalt. Bauanwendungen – von Vorhangfassaden bis hin zu Brückenbelägen – bilden eine zweite Säule des Grundverbrauchs und schützen Lieferanten vor Schwankungen im Automobilzyklus. Stranggusslinien mit integrierten Legierungssystemen dosieren Magnesium nun präziser, senken Elementverluste auf unter 3 % und unterstützen enge Kostenziele.

Einführung von Elektrofahrzeug-Gigacasting

Gigacasting konsolidiert Dutzende gestanzter Teile in einem einzigen Gussteil und reduziert Schweißzeiten und Werkzeugkosten. Die hohe Fließfähigkeit und Maßhaltigkeit von Magnesium übertrifft herkömmliches Aluminium in verzugsanfälligen Bereichen, was EV-Pioniere dazu veranlasst, Mg-reiche Legierungen für Seitenrahmen und hintere Unterböden vorzuschreiben. Teslas erste magnesiumverstärkte Gussteile im Cybertruck-Programm validierten Einsparungen bei der Zykluszeit und mechanische Ziele; europäische und asiatische OEMs erproben nun ähnliche Zellrahmenarchitekturen. Anbieter von Gusswerkzeugen geben an, dass jede neue 9.000-Tonnen-Presse, die 2025 bestellt wurde, Prozessfenster enthält, die für Magnesium optimiert sind, was eine zunehmende Akzeptanz signalisiert. Lieferanten, die porenfreie Barren und eine automotive PPAP-Zertifizierung garantieren können, werden langfristige Abnahmeverträge sichern.

Kohlenstoffneutrale Meerwasser-Elektromagnesium-Technologie

Die Meerwasserextraktion eliminiert den Dolomitabbau und das Ferrosilizium-Reduktionsmittel, indem erneuerbare Energie und selektive Membranen genutzt werden, um Magnesiumhydroxid aus Solen vor der elektrolytischen Reduktion auszufällen. Die Küstenpilotanlage von Magrathea Metals bewies weniger als 5 Tonnen CO₂ pro Tonne Metall gegenüber 11–15 Tonnen beim Pidgeon-Verfahren und erweitert den Weg für Kohlenstoffgutschriften und Green-Bond-Finanzierungen. Modulare Skid-Designs verkürzen den Bau auf 18 Monate gegenüber mehr als 5 Jahren für einen konventionell errichteten Pidgeon-Komplex, was eine schnelle schrittweise Kapazitätserweiterung ermöglicht. Die wichtigsten Skalierungshürden betreffen die Anodenlebensdauer und die Solenvorbehandlung, aber frühe Anwender unter den Automobil-OEMs verhandeln bereits Abnahme-Absichtserklärungen, um Scope-3-Emissionsreduzierungen zu sichern[2]„International Battery Metals und US Magnesium starten modulare Lithiumextraktionsanlage,” Environment + Energy Leader, environmentenergyleader.com .

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preis- und Energiekostenvolatilität | -1.5% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Hoher CO₂-Fußabdruck des Pidgeon-Verfahrens | -0.8% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Korrosions- oder Brandsicherheitsbedenken | -0.6% | Entwickelte Märkte weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher CO₂-Fußabdruck des Pidgeon-Verfahrens

Regulierungsbehörden erhöhen den finanziellen Druck durch Emissionshandelssysteme und vorgeschlagene Kohlenstoffgrenzkorrekturen. EU-Prüfer beziffern das Pidgeon-Verfahren auf 11–15 Tonnen CO₂ pro Tonne Mg, weit über dem Ziel des Blocks für den industriellen Durchschnitt 2030 von 1,6 Tonnen. Automobilhersteller, die Cradle-to-Gate-Fußabdrücke veröffentlichen, prüfen Lieferanten zunehmend anhand verifizierter Lebenszyklusdaten und drängen Betreiber mit hohem Kohlenstoffausstoß dazu, entweder Abwärmerückgewinnung und Solarkalkination nachzurüsten oder das Risiko einer Auslistung einzugehen. Sekundär geschmolzener Schrott mildert die Scope-1-Emissionen teilweise, da er nur 5 % der Primärprozessenergie benötigt, aber die Schrottverfügbarkeit bleibt durch die Sammellogistik begrenzt. Der politische Druck beschleunigt die relative Wettbewerbsfähigkeit elektrolytischer und Meerwasserrouten.

Korrosions-/Brandsicherheitsbedenken

Der niedrige Zündpunkt und die galvanische Aktivität von Magnesium schrecken nach wie vor von der Verwendung in Umgebungen ab, in denen strenge Sicherheitsvorschriften gelten. Überarbeitete Richtlinien im Internationalen Wohngebäudekodex 2025 erfordern verbesserte Verkleidungen oder Beschichtungen, wenn Mg-Legierungen mit leitfähigen Metallen in Kontakt kommen, was die Schichtkosten erhöht. In Fahrzeuginnenräumen haben OEMs Sitzrahmendesigns für Märkte, die Brandprüfungen nach Kollisionen bei erhöhten Temperaturen vorschreiben, wieder auf Aluminium umgestellt. Strenge Salzsprühleistungsziele in maritimen Anwendungen hemmen ebenfalls die Einführung. Die Legierung mit Kalzium und das Hinzufügen von Nano-Keramik-Oberflächenschichten verbessert die Beständigkeit erheblich, aber die Qualifizierung erhöht die Vorlaufzeit und die Kosten.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produktionsverfahren: Thermische Dominanz steht vor technologischer Disruption

Die Meerwasser-Elektroextraktion ist mit einem CAGR von 5,62 % bis 2031 die am schnellsten wachsende Route, während das thermische Pidgeon-Verfahren noch 62,74 % der aktuellen Produktion hält. Die Marktgröße für Metall-Magnesium bei der Meerwasserextraktion wird auf 0,16 Millionen Tonnen geschätzt und könnte sich bis 2031 verdoppeln, wenn Pilotanlagen erfolgreich kommerzialisiert werden. Die Kostenwettbewerbsfähigkeit hängt von Tarifen für erneuerbare Energie unter 0,04 USD pro kWh ab, die Küstenregionen im Nahen Osten und Nordafrika beginnen anzubieten. Elektrolytische Verfahren, die historisch auf Chargen mit Reinheit in Luft- und Raumfahrtqualität beschränkt waren, profitieren von Fortschritten bei inerten Anoden, die Chloremissionen drastisch reduzieren und ESG-Bewertungen verbessern.

Alteingesessene Pidgeon-Produzenten nutzen abgeschriebene Anlagen und tiefes Betreiber-Know-how, aber drohende Kohlenstoffkonformitätsgebühren schmälern den Vorteil. Integrierte Bergbauunternehmen in den Provinzen Shaanxi und Ningxia kündigten Nachrüstbudgets von 320 Millionen USD für kohlenstoffarmes Ferrosilizium und autonomen Erztransport zur Effizienzsteigerung an. Sekundäres Recycling, das eine Metallrückgewinnung von 95 % nutzt, gewinnt an Bedeutung, da Automobilhersteller Schwellenwerte für Recyclinginhalt festlegen, obwohl die Schrottströme hinter der Nachfrage zurückbleiben. Die modulare DLE-Anlage von International Battery Metals, die gemeinsam mit Solenoperationen betrieben wird, zeigt, wie die Integration mehrerer Metalle das Projektrisiko verringern und gleichzeitig dieselben Reduktionsöfen versorgen kann.

Nach Endverbraucherbranche: Aluminiumlegierungen treiben die Marktentwicklung voran

Aluminiumlegierungen verbrauchten 2025 45,35 % der Magnesiumlieferungen und werden den Gesamtmarkt für Metall-Magnesium mit einem CAGR von 6,02 % übertreffen. Der Marktanteil des Segments für Metall-Magnesium steigt, da Strangpressmühlen auf Mg-reiche 6xxx-Serien für EV-Skateboard-Plattformen umstellen. Druckguss wird durch Gigacasting gestützt, aber durch vorsichtige Werkzeuginvestitionszyklen verlangsamt. Die Entschwefelung von Eisen und Stahl hält einen stabilen Anteil von 9–10 %, wobei das Tonnagevolumen eng mit den Hochofenproduktionsverhältnissen verknüpft ist.

Medizinische Implantate multiplizieren den Wert pro Tonne um den Faktor 15, was Spezialraffinerien Anlass gibt, hochreine Kreisläufe zu isolieren. Wasserstoffspeicherentwickler testen MgH₂-Pellets für reversible Speicherung bei 300 °C und bieten eine zukünftige Nische. Kontinuierliche Forschung und Entwicklung in den Bereichen Seltene-Erden-Mikrolegierung, Kornverfeinerer und Hybridverbundwerkstoffe vertieft die Anwendungsbreite und kann höhere Mindestpreise gegen Substitutionsbedrohungen sichern.

Geografische Analyse

Asien-Pazifik verankerte 2025 47,85 % der globalen Lieferungen und wächst mit einem CAGR von 5,96 %. Regierungsinitiativen, die Magnesium mit „dual-use strategischen Metallen” bündeln, könnten zinsgünstige Darlehen für umweltfreundlichere Kapazitäten lenken. Japan und Südkorea optimieren die Legierungstechnologie für Gehäuse von Unterhaltungselektronik und BEV-Batterieabdeckungen, importieren Barren, exportieren aber Mehrwertteile.

Nordamerika verlor seine einzige große Primärquelle, als US Magnesium Ende 2024 den Betrieb in Utah einstellte. Der Engpass zwingt Automobilhersteller und Verteidigungsunternehmen, auf asiatische Lagerbestände oder den kleineren kanadischen Lohnschmelzpool zurückzugreifen, was die Frachtkosten und Versorgungssicherheitsbedenken erhöht.

Europa konzentriert sich auf die Reduzierung des eingebetteten Kohlenstoffs. Deutsche Recyclingunternehmen skalieren geschlossene Kreislaufprogramme, die Angüsse und Läufer erfassen und sekundäres Magnesium auf über 30 % des regionalen Angebots bringen. Norwegen, das seine Wasserkraft nutzen möchte, untersucht einen Elektrolysezellpark mit 30 kt pro Jahr, der die Kohlenstoffintensität im Vergleich zum globalen Durchschnitt halbieren würde. Regulatorischer Gegenwind rund um das Pidgeon-Verfahren ermutigt OEMs, sich auf türkische und saudi-arabische Meerwasserprojekte zu diversifizieren, die für 2026 geplant sind.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Chinesische Großunternehmen, angeführt von Yinguang Magnesium und Wenxi Yuhang, haben einen Kostenvorteil bei Arbeitskräften und der Beschaffung von Reduktionsmitteln, obwohl bevorstehende Kohlenstoffgebühren den Abstand verringern könnten. Westliche Akteure setzen auf technologische Differenzierung; Magrathea Metals zieht Risikokapital an, um Meerwasserzellen zu kommerzialisieren, während Western Magnesium ein MgEnergy-Verfahren patentiert, das Solarkalkination mit Inertanoden-Elektrolyse kombiniert. Strategische Partnerschaften beschleunigen den Wissenstransfer. International Battery Metals arbeitet mit US Magnesium zusammen, um die gemeinsame Lithium-Magnesium-Produktion zu integrieren, Solenversorgungen zu teilen und bestehende Genehmigungen zu nutzen.

Marktführer der Branche für Metall-Magnesium

ICL Group

Baowu Magnesium Technology Co., Ltd.

Rima Industrial

Solikamsk Magnesium Works

US Magnesium LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: US Magnesium stellte den Betrieb in seiner Anlage in Skull Valley, Utah ein und entließ 186 Mitarbeiter, unter Berufung auf anhaltend niedrige Lithiumcarbonatpreise und hohe Energiekosten.

- November 2024: CSIR-NML legte den Grundstein für Indiens erste Pilotanlage für Magnesiummetall in Jamshedpur mit einer geplanten Kapazität von 120 kg pro Tag und einer für 2026 geplanten Inbetriebnahme.

Berichtsumfang des globalen Marktes für Metall-Magnesium

Magnesium ist das leichteste Strukturmetall und wird häufig mit anderen Metallen gemischt, um es zu verstärken. Zu den Vorteilen von Magnesium zählen sein spezifisches Gewicht und sein hohes Festigkeit-Gewicht-Verhältnis. Mangan, Aluminium, Zink, Silizium, Kupfer, Zirkonium und Seltene-Erden-Metalle sind einige der weit verbreiteten Legierungselemente. Der Markt für Metall-Magnesium ist nach Endverbraucherbranche und Geografie segmentiert. Nach Endverbraucherbranche ist der Markt in Aluminiumlegierungen, Druckguss, Eisen und Stahl, Metallreduktion und sonstige Endverbraucherbranchen unterteilt. Der Bericht deckt auch die Marktgröße und Prognosen für den Markt für Metall-Magnesium in 15 Ländern in den wichtigsten Regionen ab. Für jedes Segment wurden Marktgrößen und Prognosen auf der Grundlage des Volumens (Kilotonnen) erstellt.

| Thermisches Pidgeon-Verfahren |

| Elektrolytisch |

| Sekundär/Recycelt |

| Meerwasser-Elektroextraktion |

| Aluminiumlegierungen |

| Druckguss |

| Eisen und Stahl |

| Metallreduktion |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produktionsverfahren | Thermisches Pidgeon-Verfahren | |

| Elektrolytisch | ||

| Sekundär/Recycelt | ||

| Meerwasser-Elektroextraktion | ||

| Nach Endverbraucherbranche | Aluminiumlegierungen | |

| Druckguss | ||

| Eisen und Stahl | ||

| Metallreduktion | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Metall-Magnesium im Jahr 2026 und welcher CAGR wird bis 2031 erwartet?

Das Volumen erreicht 2026 1,27 Millionen Tonnen und soll bis 2031 mit einem CAGR von 5,08 % auf 1,63 Millionen Tonnen wachsen.

Welche Region hält den höchsten Anteil an der Nachfrage nach Metall-Magnesium?

Asien-Pazifik dominiert mit 47,85 % der Lieferungen im Jahr 2025 und ist auch die am schnellsten wachsende Region.

Welches Produktionsverfahren weist die schnellste Wachstumsperspektive auf?

Die Meerwasser-Elektroextraktion führt mit einem CAGR von 5,62 %, da Pilotanlagen kommerziell skaliert werden.

Warum hat US Magnesium seine Hütte in Utah geschlossen?

Der Standort wurde aufgrund eines Einbruchs der Nebenproduktpreise für Lithiumcarbonat und hoher Stromkosten unwirtschaftlich.

Welcher Endverbrauchssektor macht den größten Teil des Magnesiumverbrauchs aus?

Aluminiumlegierungen führen mit 45,35 % der Nachfrage und profitieren von EV-bezogenen Trends zur Gewichtsreduzierung.

Wie geht der Markt mit dem Nachhaltigkeitsdruck um?

Produzenten investieren in kohlenstoffarme Routen wie Meerwasserextraktion, Recycling und Abwärmerückgewinnung, während OEMs Verträge an verifizierte Lebenszyklusemissionen knüpfen.

Seite zuletzt aktualisiert am: