Marktgröße und Marktanteil für Memory-Centric Computing

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 13.72 Milliarden US-Dollar |

| Marktgröße (2031) | 32.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.57% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Memory-Centric Computing von Mordor Intelligence

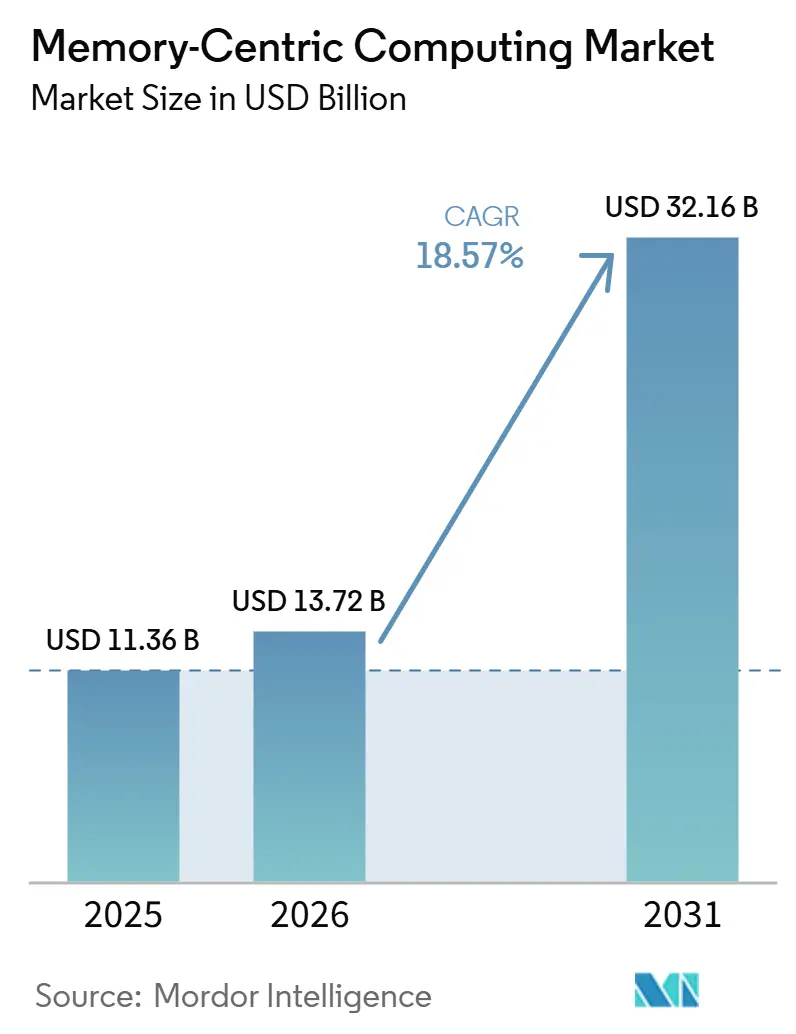

Die Marktgröße für Memory-Centric Computing wird voraussichtlich von 11,36 Milliarden USD im Jahr 2025 und 13,72 Milliarden USD im Jahr 2026 auf 32,16 Milliarden USD bis 2031 anwachsen, was einer CAGR von 18,57 % zwischen 2026 und 2031 entspricht. Der Markt wendet sich von festplattenbasierten Architekturen ab, da Unternehmen nun Antwortzeiten im Submillisekunden-Bereich für KI-Modell-Serving, Betrugsbewertung und hochfrequente Analysen benötigen. Dieser Wandel wird durch eine verbesserte kommerzielle Reife für CXL-basierte Speichererweiterung und einen breiteren Unternehmenszugang zu verwalteten In-Memory-Diensten über Cloud-Anbieter verstärkt. Käufer betrachten Memory-Centric-Plattformen zunehmend weniger als eine Nischen-Leistungsschicht und mehr als eine zentrale Datenbasis für transaktionsintensive und zustandsbehaftete Workloads. Gleichzeitig bleiben die Beschaffungszyklen uneinheitlich, da groß angelegte Speicher-Fabrics nach wie vor kostspielige Hardware-Aktualisierungen und spezialisierte Engineering-Kenntnisse erfordern. Trotz dieser Einschränkungen zieht der Markt für Memory-Centric Computing weiterhin Investitionen an, da er sowohl unmittelbare Anwendungsfälle mit geringer Latenz als auch die langfristige Modernisierung der KI-Infrastruktur unterstützt.

Wichtigste Erkenntnisse des Berichts

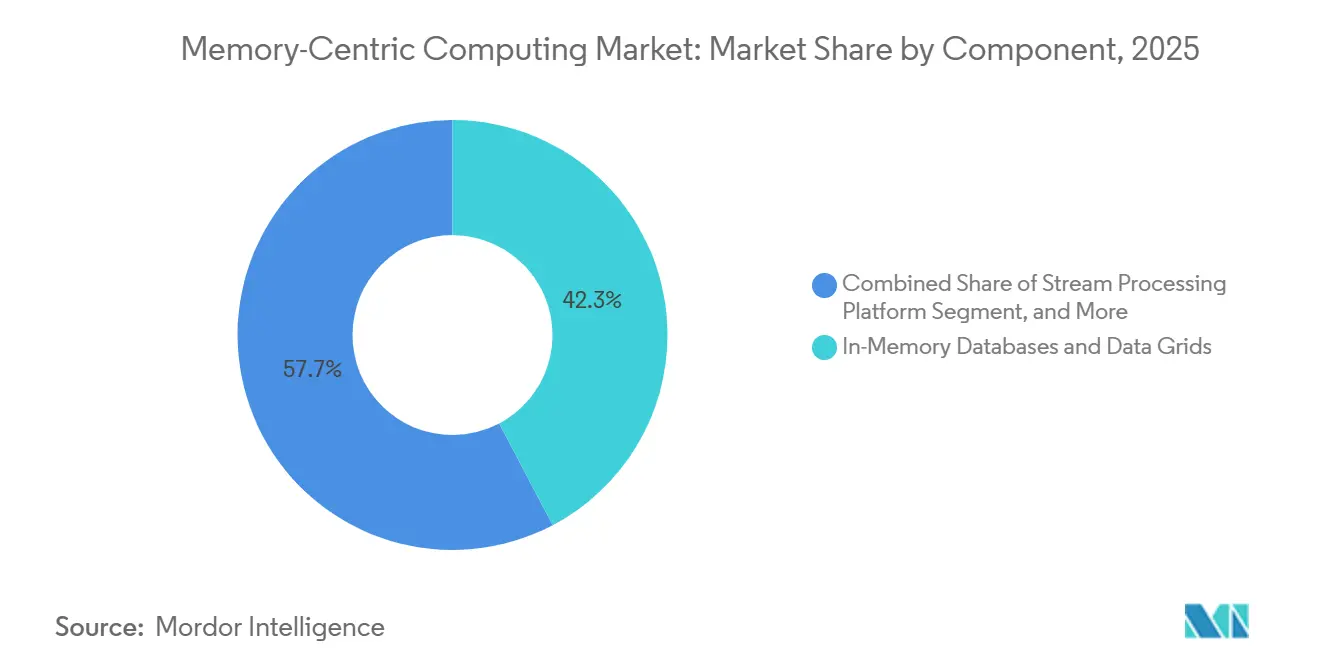

- Nach Komponente hielten In-Memory-Datenbanken und Data Grids im Jahr 2025 einen Anteil von 42,28 %, während In-Memory-Caching und Anwendungsbeschleunigungsplattformen mit 18,99 % die höchste prognostizierte CAGR bis 2031 verzeichneten.

- Nach Bereitstellungsmodus hielten Managed Cloud und SaaS im Jahr 2025 einen Anteil von 45,66 % und verzeichneten mit 19,16 % ebenfalls die höchste prognostizierte CAGR bis 2031.

- Nach Anwendung entfielen auf digitale Anwendungen, Caching und Personalisierung im Jahr 2025 29,78 % des Anteils, während KI/ML-Anwendungen und Entscheidungsautomatisierung bis 2031 voraussichtlich mit einer CAGR von 19,11 % wachsen werden.

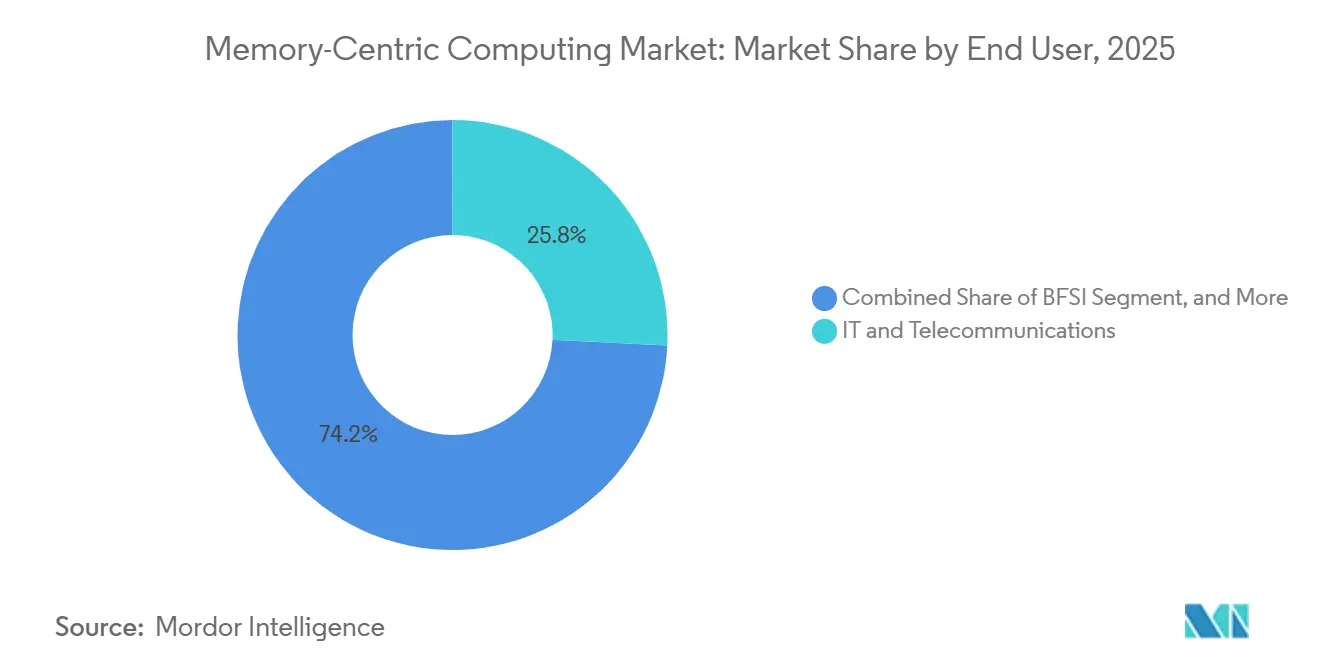

- Nach Endnutzer hielt IT und Telekommunikation im Jahr 2025 einen Anteil von 25,77 %, während Einzelhandel, E-Commerce und digitale Plattformen bis 2031 voraussichtlich mit einer CAGR von 19,23 % wachsen werden.

- Nach Datenarchitektur entfielen auf hybride In-Memory-Architektur mit persistentem Speicher im Jahr 2025 66,58 % des Anteils, während reine In-Memory-Architektur bis 2031 voraussichtlich mit einer CAGR von 19,44 % wachsen wird.

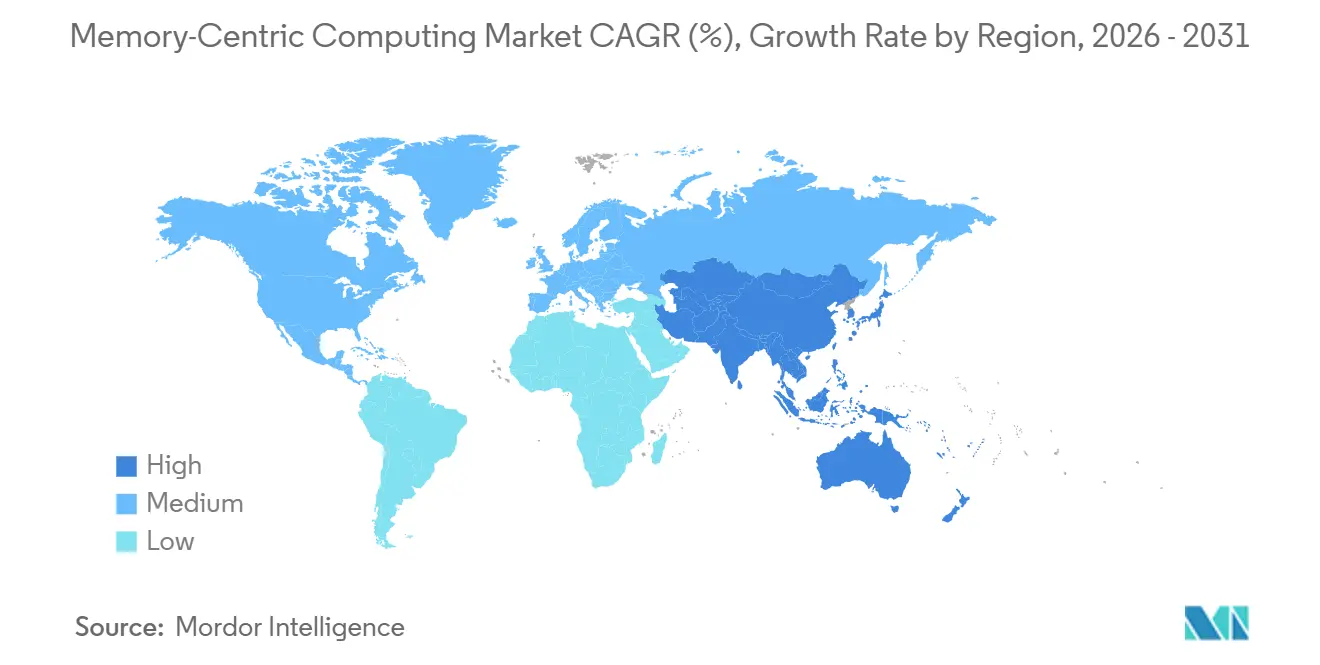

- Nach Geografie hielt Nordamerika im Jahr 2025 42,34 % des Marktanteils für Memory-Centric Computing, während Asien-Pazifik mit 19,46 % die höchste prognostizierte CAGR bis 2031 verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Memory-Centric Computing

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung KI-nativer Workloads und Vektorsuche | +5.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Steigender Bedarf an Entscheidungsmaschinen mit geringer Latenz im digitalen Banking und bei der Betrugskontrolle | +3.8% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachstum der hochdichten Datenerfassung aus Cloud-nativen und Streaming-Anwendungen | +3.2% | Global | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu persistentem Speicher und Storage-Class Memory für Leistungseffizienz | +2.1% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung von Edge-Analysen in 5G, industriellem IoT und Echtzeit-Telemetrie | +1.5% | Asien-Pazifik, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigender Ersatzbedarf aus veralteten festplattenintensiven Analyse-Stacks | +0.9% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung KI-nativer Workloads und Vektorsuche

KI-native Anwendungen haben den Markt für Memory-Centric Computing näher in den Mittelpunkt der Unternehmensinfrastrukturplanung gerückt, da Inferenz, Retrieval und Agentenkoordination alle auf Zustandszugriff mit geringer Latenz angewiesen sind. Google Research beschrieb Memory-Centric Computing als strukturelle Neugestaltung der Datenbankarchitektur, wobei disaggregierte Speicherpools einen Weg bieten, leistungsempfindliche Datensysteme effizienter zu skalieren. Diese Verlagerung ist bedeutsam, da agentische Systeme nicht nur Daten schnell lesen, sondern auch einen dauerhaften Multi-Session-Zustand benötigen, den einfache Cache-Schichten nicht zuverlässig bereitstellen können. Aerospike bestärkte diese Richtung im März 2026, als das Unternehmen die LangGraph-Integration für NoSQL Database 8 einführte, um dauerhaften, latenzarmen Speicher-Support für zustandslose agentische KI-Workflows bereitzustellen.[1]Aerospike, „Aerospike NoSQL Database 8 bietet dauerhaften und latenzarmen Speicher für agentische KI-Workflows mit LangGraph”, Aerospike, aerospike.com. Da immer mehr Unternehmen von der KI-Experimentierung zur Produktionsbereitstellung übergehen, profitiert der Markt für Memory-Centric Computing von Workloads, die Persistenz, Parallelität und schnelle Wiederherstellung im selben Stack benötigen. Aus diesem Grund ist die Plattformauswahl zunehmend daran geknüpft, wie gut Anbieter Agentenzustand, Retrieval-Pipelines und transaktionsgradige Reaktionsfähigkeit unterstützen, und nicht nur an der reinen Caching-Geschwindigkeit allein.

Steigender Bedarf an Entscheidungsmaschinen mit geringer Latenz im digitalen Banking und bei der Betrugskontrolle

Der Markt für Memory-Centric Computing entwickelt sich auch deshalb weiter, weil Echtzeit-Finanzentscheidungen keinen Raum mehr für verzögerte Verarbeitungsfenster lassen. Eine Studie aus dem Jahr 2025 im International Journal of Fundamental Mathematics Research ergab, dass Echtzeit-Betrugserkennungspipelines im Banking eine Vorhersagelatenz von unter 50 Millisekunden pro Transaktion erfordern, und stellte fest, dass In-Memory-Feature-Stores vorberechnete Werte durch die Eliminierung von Festplatten-E/A im einstelligen Millisekundenbereich bereitstellen können.[2]Autor nicht angegeben, „Schnelle und effiziente Echtzeit-Betrugserkennung im Banking mithilfe streambasierter Algorithmen”, International Journal of Fundamental Mathematics Research, doi.org. Volt Active Data veröffentlichte einen Architektur-Benchmark, der zeigte, dass eine Tier-1-Bank mehr als 2.000 Produktionsregeln innerhalb eines 50-ms-Autorisierungsbudgets ausführte und dabei einen Durchsatz von über 10.000 Transaktionen pro Sekunde bewältigte. Dieses Betriebsmodell verändert die Kauflogik, da Compliance, Kundenerfahrung und Betrugsprävention nun auf derselben latenzarmen Grundlage beruhen. Es erklärt auch, warum regulierte Institutionen In-Memory-Plattformen weiterhin als zentrale Betriebsinfrastruktur und nicht als optionale Leistungssoftware behandeln. Im Markt für Memory-Centric Computing bleiben finanzielle Workloads wichtig, da sie gleichzeitig stabile Latenz, schnelle Regeländerungen und hohe Transaktionsparallelität belohnen.

Wachstum der hochdichten Datenerfassung aus Cloud-nativen und Streaming-Anwendungen

Hochvolumige Streaming-Umgebungen erweitern den Markt für Memory-Centric Computing, da sie kontinuierlichen Zustand erzeugen, der verarbeitet werden muss, bevor er seinen operativen Wert verliert. Apache Kafka 4.0 und Apache Flink 2.0 wurden beide im März 2025 von der Apache Software Foundation veröffentlicht, und diese Releases reduzierten die operative Komplexität und fügten stärkere Streaming- und KI-orientierte Fähigkeiten hinzu.[3]The Apache Software Foundation, „Apache Kafka 4.0 Veröffentlichungsankündigung”, Apache Software Foundation, kafka.apache.org. Flink 2.0 fügte außerdem LLM-Inferenz und Vektorsuche-Unterstützung in Streaming-SQL hinzu, was die zustandsbehaftete Ereignisverarbeitung näher an die In-Memory-Schicht rückte. Dies ist bedeutsam, da Unternehmen, die Streaming zunächst für Observability, Zahlungen oder Kundenereignisse einsetzen, häufig verteilten In-Memory-Zustand benötigen, um die Latenz unter Last konsistent zu halten. Das Ergebnis ist, dass Stream-Processing-Plattformen zunehmend als Adoptionspfad in den breiteren Markt für Memory-Centric Computing fungieren. Dies erweitert die adressierbare Chance über traditionelle Datenbankkäufer hinaus und bringt Plattformteams, Anwendungsverantwortliche und Cloud-Architekten in denselben Beschaffungszyklus.

Verlagerung hin zu persistentem Speicher und Storage-Class Memory für Leistungseffizienz

Persistenter Speicher und Storage-Class-Ansätze verbessern die Wirtschaftlichkeit des Marktes für Memory-Centric Computing, indem sie die Kostenlücke zwischen hybriden und vollständig speicherresidenten Designs verringern. Ein VLDB-Papier zu SAP HANA zeigte, dass CXL-angebundener Speicher adressierbare Datensätze erweitern kann, während die In-Memory-Leistungsmerkmale erhalten bleiben, was größere Speicher-Footprints ohne Abhängigkeit von der gleichen Kostenstruktur wie herkömmliches lokales DRAM unterstützt. Ein Papier aus dem Jahr 2026 in IEEE Transactions on Computers fügte Charakterisierungsnachweise im Produktionsmaßstab für einsetzbare CXL-Speichersysteme hinzu, was Unternehmen mehr technisches Vertrauen bei der Bewertung von Rollout-Optionen gibt. Microsoft Azure kündigte außerdem auf der Ignite 2025 CXL-basierte Speichererweiterungsunterstützung auf Basis von Intel Xeon 6-Prozessoren an, was die Technologie näher an Public-Cloud-Verbrauchsmodelle rückte. Mit der Reifung dieser Fähigkeiten wird der Markt für Memory-Centric Computing voraussichtlich mehr Workloads von der selektiven Hot-Data-Beschleunigung hin zu einer breiteren Speicherresidenz verlagern. Dieser Übergang begünstigt Anbieter, die Softwareeffizienz, Interoperabilität und Lebenszykluskosten-Kontrolle im selben Angebot kombinieren können.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Hardware- und Infrastrukturkosten für die Bereitstellung groß angelegter Speicher-Fabrics | -2.8% | Global | Mittelfristig (2–4 Jahre) |

| Datengravitation, Replikationsaufwand und Latenzeinschränkungen zwischen Clustern | -1.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Risiken der Anbieterabhängigkeit bei proprietären In-Memory-Plattformen und Appliances | -1.4% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Mangel an spezialisierten Speichersystemarchitekten und Laufzeit-Ingenieuren | -0.8% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Hardware- und Infrastrukturkosten für die Bereitstellung groß angelegter Speicher-Fabrics

Hohe Hardwarekosten begrenzen nach wie vor, wie schnell der Markt für Memory-Centric Computing in das mittlere Marktsegment vordringen kann. Vollständig speicherintensive Bereitstellungen erfordern eine aufwändigere Kapazitätsplanung als Flash- oder festplattengeführte Architekturen, was den Genehmigungsaufwand für Käufer mit festen Infrastrukturbudgets erhöht. Die Herausforderung wird größer, wenn Organisationen CXL-fähige Server-Aktualisierungen und damit verbundene Integrationsarbeiten benötigen, bevor sie den Produktionseinsatz skalieren können. Die Unterstützung von Microsoft Azure für CXL-basierte Speichererweiterung zeigt, dass die Technologie kommerziell tragfähig wird, unterstreicht aber auch die Realität, dass die Einführung von kompatibler Hardware der nächsten Generation abhängt. In der Praxis hält dies einige Unternehmen länger in hybriden Designs, als sie es bevorzugen würden, insbesondere wenn Beschaffungsausschüsse Leistungsvorteile gegen mehrjährige Kapitalplanung abwägen. Der Markt für Memory-Centric Computing wächst daher weiterhin, aber Kostendisziplin prägt nach wie vor das Tempo, mit dem Käufer von Pilotbereitstellungen zu einem breiten Infrastrukturersatz übergehen.

Datengravitation, Replikationsaufwand und Latenzeinschränkungen zwischen Clustern

Datengravitation bleibt eine echte Bremse für den Markt für Memory-Centric Computing, da viele Unternehmen große Datenbestände nicht einfach über Regionen oder Clouds hinweg verschieben können. Die Replikation speicherresidenter Zustände über Cluster hinweg verursacht zusätzlichen Aufwand, der den Geschwindigkeitsvorteil untergraben kann, der In-Memory-Design rechtfertigt. Eine Charakterisierungsstudie aus dem Jahr 2025 ergab, dass serverübergreifend CXL-erweiterter Speicher in anspruchsvollen Konfigurationen eine deutlich geringere Bandbreite und eine wesentlich höhere Latenz als lokaler DDR5-Speicher lieferte. Diese Lücke ist besonders wichtig für multinationale Organisationen, die starke Konsistenz, Notfallwiederherstellung oder Datensouveränitätskontrollen über mehrere Standorte hinweg benötigen. Anbieter arbeiten an besseren Speicherplatzierungs- und Tiering-Strategien, aber der technische Kompromiss zwischen Lokalität und Resilienz prägt nach wie vor Bereitstellungsentscheidungen. Dies bedeutet, dass der Markt für Memory-Centric Computing weiterhin Architekturen bevorzugen wird, die den heißesten Zustand nah an der Ausführung halten, während Replikation selektiver für Schutz und Kontinuität eingesetzt wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: In-Memory-Datenbanken verankern die Plattformkonsolidierung

In-Memory-Datenbanken und Data Grids hielten im Jahr 2025 42,28 % des Komponentensegments, was sie zum größten Baustein im Markt für Memory-Centric Computing machte. Ihre Führungsposition spiegelt die Tatsache wider, dass transaktionsintensive Anwendungsfälle in BFSI, IT und Telekommunikation nach wie vor stabile, latenzarme Lese- und Schreibvorgänge benötigen, die allgemeine Speichersysteme nicht konsistent liefern. Diese Plattformen profitieren auch davon, dass sie tief in operative Workflows eingebettet sind, bei denen Zuverlässigkeit genauso wichtig ist wie die Antwortzeit. In-Memory-Caching und Anwendungsbeschleunigungsplattformen werden bis 2031 voraussichtlich das schnellste Wachstum von 18,99 % verzeichnen, da Anwendungsteams verteilte Cache-Schichten zwischen Microservices und Backend-Datenbanken platzieren, um Spitzen effizienter abzufangen. Stream-Processing- und Event-Processing-Plattformen gewinnen weiterhin Marktanteile, da immer mehr Unternehmen Ereignis-Pipelines als eine lebendige Betriebsschicht und nicht als einen Berichtskanal behandeln. Apache Flink 2.0 unterstützte diese Verlagerung, indem es Vektorsuche- und LLM-Inferenzfähigkeiten direkt in Streaming-SQL hinzufügte, was die erweiterte Ereignisverarbeitung näher an die In-Memory-Ausführung rückte.

Die Struktur des Komponentensegments wird wettbewerbsintensiver, da funktionale Grenzen nicht mehr so klar sind wie früher. Caching-Anbieter bewegen sich hin zu einem breiteren Zustandsmanagement, während Stream-Prozessoren zunehmend Workloads übernehmen, die früher für zweckgebundene In-Memory-Datenbanken reserviert waren. Diese Überschneidung erweitert den strategischen Umfang des Marktes für Memory-Centric Computing, da Käufer nun über Anwendungsbeschleunigung, Data Grids oder Echtzeit-Streams einsteigen können, anstatt nur über einen zentralen Datenbankersatz. Unternehmen, die mehrere Einzellösungen verwalten, suchen ebenfalls nach Konsolidierung, da separate Plattformen für Cache, Streaming und Grid-Betrieb zusätzliche Betriebskosten und Governance-Komplexität verursachen können. In diesem Umfeld haben einheitliche Angebote eine stärkere Verkaufsposition, da sie den Integrationsaufwand reduzieren und gleichzeitig die Latenzleistung innerhalb akzeptabler Grenzen halten. Die Branche für Memory-Centric Computing erlebt daher eine Plattformkonvergenz auf Komponentenebene, obwohl Best-of-Breed-Spezialisten in anspruchsvollen Anwendungsfällen nach wie vor starke Positionen halten.

Nach Bereitstellungsmodus: Cloud-Bereitstellungsmodelle gestalten die Verbrauchsökonomie neu

Managed Cloud und SaaS hielten im Jahr 2025 einen Anteil von 45,66 % und verzeichneten mit 19,16 % ebenfalls die höchste prognostizierte CAGR, was sie zum stärksten Bereitstellungsmodell im Markt für Memory-Centric Computing machte. Diese doppelte Position zeigt, wie Käufer zunehmend operative Elastizität gegenüber festen Speicher-Fabric-Investitionen bevorzugen, insbesondere wenn sie eine schnellere Implementierung und eine geringere Plattformverwaltungslast wünschen. Public Cloud bleibt der nächste wichtige Pfad, da Hyperscaler weiterhin verwaltete In-Memory-Service-Portfolios für Unternehmenskonten ausbauen. On-Premises und Private Cloud sind nach wie vor relevant, insbesondere bei regulierten Workloads, bei denen Datensensibilität, Souveränität oder Infrastrukturkontrolle mehr Gewicht haben als eine schnelle Migration. Der DSAG-Investitionsreport 2026 ergab, dass 70 % der befragten deutschsprachigen Unternehmen die SAP S/4HANA-Migration laufend oder abgeschlossen hatten, und dieses Muster unterstützt eine dauerhafte Nachfrage nach privaten und verwalteten Umgebungen, die auf SAP HANA aufgebaut sind. Oracle und Microsoft erweiterten außerdem Oracle Database@Azure im März 2025 mit dem Exadata Database Service auf Exascale-Infrastruktur, wodurch die Mindestinfrastrukturkosten im Vergleich zu dedizierten Exadata-Plattformen um bis zu 95 % gesenkt wurden.

Die Bereitstellungsgeschichte ist keine einfache Verlagerung von On-Premises zur Cloud mehr, da hybride Modelle nun einen großen Anteil der Unternehmens-Rollouts ausmachen. Im Juni 2026 unterzeichneten Nokia, SAP und Microsoft eine mehrjährige Vereinbarung, um Nokias SAP S/4HANA-Landschaft auf Microsoft Azure unter RISE with SAP zu betreiben, was zeigt, wie große Unternehmen Cloud-verwaltete In-Memory-Umgebungen für wichtige Transformationsprogramme nutzen. Diese Art von Migration legt nahe, dass der Markt für Memory-Centric Computing durch Koexistenzmodelle weiter wachsen wird, nicht nur durch die direkte Verdrängung privater Infrastruktur. Viele Unternehmen wünschen nach wie vor On-Premises-Kontrolle für sensible Daten, während sie diese Umgebungen mit verwalteten Plattformen für Analysen, Resilienz und Skalierung verknüpfen. Dies hält den Bereitstellungswettbewerb breit, da Anbieter vollständige Cloud-Migration, gehostete private Umgebungen und hybride Erweiterungspfade gleichzeitig bedienen müssen. Die Branche für Memory-Centric Computing wird daher ebenso sehr durch flexible Verbrauchsmodelle wie durch reine Technologiedifferenzierung geprägt.

Nach Anwendung: Echtzeit-Intelligenz treibt breite Akzeptanz voran

Digitale Anwendungen, Caching und Personalisierung hielten im Jahr 2025 den größten Anwendungsanteil von 29,78 %, während KI/ML-Anwendungen und Entscheidungsautomatisierung bis 2031 im Markt für Memory-Centric Computing voraussichtlich mit 19,11 % wachsen werden. Die aktuelle Umsatzbasis bleibt in digitalen Erlebnissen verankert, da E-Commerce- und Plattformbetreiber nach wie vor auf latenzarmen Zustand angewiesen sind, um Personalisierung, Sitzungen und Empfehlungsabläufe bei hohen Interaktionsvolumina zu unterstützen. Gleichzeitig verlagert sich das schnellste Wachstum hin zur KI-gesteuerten Automatisierung, bei der speicherresidenter Zustand Inferenzkontinuität, mehrstufige Logik und fehlertolerante Ausführung unterstützt. Die LangGraph-Integration von Aerospike für NoSQL Database 8 im März 2026 adressierte diesen Bedarf direkt, indem sie dauerhaften latenzarmen Speicher-Support für zustandslose agentische KI-Workflows bereitstellte. Betrugserkennung, Risikomanagement und Finanzhandel bleiben ein strukturell verteidigbares Anwendungsset, da Sofortzahlungs- und Kapitalmarktumgebungen deterministische Latenz gegenüber breiter Funktionstiefe belohnen. Das ist ein Grund, warum sich der Markt für Memory-Centric Computing weiterhin sowohl auf digitalen Verbraucherplattformen als auch auf stark regulierten Betriebssystemen ausbreitet.

IoT, Edge-Analysen und Telemetrieverarbeitung gewinnen an Gewicht, da industrielle Umgebungen zunehmend lokale Inferenz und Ereignisverarbeitung benötigen, die Cloud-Roundtrips nicht unterstützen können. Eine im Jahr 2025 veröffentlichte Studie in IEEE Letters on Networking zeigte, dass KI-gestützte Closed-Loop-Telemetriesteuerung in privaten industriellen 5G-Umgebungen die End-to-End-Latenz um bis zu 41 % und das Jitter um bis zu 75 % reduzierte. Echtzeit-Analysen und Business Intelligence bleiben ebenfalls relevant, insbesondere da Kapitalmarktunternehmen von veralteten Analyse-Stores auf schnellere Engines umsteigen. KX veröffentlichte KDB-X im April 2026 für die allgemeine Verfügbarkeit und kombinierte In-Memory-Zeitreihenverarbeitung, Vektorsuche und GPU-Beschleunigung in einer einzigen Laufzeit für Echtzeit-KI und handelsorientierte Workloads. Diese Anwendungsverschiebungen erweitern den Umfang des Marktes für Memory-Centric Computing, da das Wachstum nicht mehr an einen dominanten Anwendungsfall gebunden ist. Stattdessen breitet sich die Akzeptanz parallel über Kundenerfahrung, industrielle Telemetrie, KI-Koordination, Betrugsprävention und schnelle Entscheidungsunterstützung aus.

Nach Endnutzer: Finanzdienstleistungen führen, während Einzelhandel beschleunigt

IT und Telekommunikation hielten im Jahr 2025 25,77 % der Endnutzerbasis, während Einzelhandel, E-Commerce und digitale Plattformen bis 2031 im Markt für Memory-Centric Computing voraussichtlich mit 19,23 % wachsen werden. Der Telekommunikationsanteil ist groß, da Betreiber Echtzeit-Infrastruktur für Netzorchestrierung, Teilnehmeranalysen und Abrechnungsworkflows benötigen, die kontinuierlich und in großem Maßstab laufen. Der Einzelhandel wächst schneller, da Personalisierungsmaschinen und Empfehlungssysteme nun riesige Mengen an Benutzerinteraktionen in Echtzeit bewerten, was mehr Sitzungs- und Kontextdaten in speicherresidente Umgebungen drängt. BFSI bleibt eines der anspruchsvollsten Vertikale, da sowohl Betrugskontrolle als auch algorithmische Entscheidungsfindung strenge Latenzschwellen auferlegen, die wenig Toleranz für festplattengeführte Verarbeitung lassen. Der Banknachweis ist im Betrugsbereich klar, wo Sub-50-ms-Bewertung zum Betriebsmaßstab für Live-Autorisierungen geworden ist. Diese Mischung aus Sektoren hält den Markt für Memory-Centric Computing ausgewogen zwischen infrastrukturgeführten Käufern und anwendungsgeführten Käufern.

Gesundheitswesen und Biowissenschaften sind nach wie vor ein kleineres Vertikale, aber ihre Anwendungsfälle werden schwieriger aufzuschieben, da Echtzeit-Datenfrische in analyseintensiven klinischen und Genomik-Workflows immer wichtiger wird. Fertigung und Automobil bauen ebenfalls eine stärkere Nachfrage auf, insbesondere dort, wo prädiktive Qualitätskontrolle, vernetzte Fahrzeugtelemetrie und digitale Fabrikzwillinge eine schnelle Ereignisverarbeitung nahe an den Betriebsabläufen benötigen. Die IEEE-Studie zu privatem 5G unterstützt diese Richtung, indem sie bedeutende Latenz- und Jitter-Gewinne in industriellen Edge-Steuerungsumgebungen zeigt, was den Fall für In-Memory-Bereitstellung in Produktionsumgebungen stärkt. Die Einführung durch Regierung und öffentlichen Sektor schreitet ebenfalls in Bereichen wie Betrugserkennung, Berechtigungsverarbeitung und Identitätsverifizierung voran, wo Reaktionsgeschwindigkeit und Datenkontrolle koexistieren müssen. Diese bereichsübergreifenden Bedürfnisse zeigen, dass der Markt für Memory-Centric Computing nicht durch ein Kundenprofil definiert wird, sondern durch einen gemeinsamen Bedarf an kontinuierlichem latenzarmem Zustandszugriff in sehr unterschiedlichen Betriebsumgebungen. Die Branche für Memory-Centric Computing hat daher Raum, sich in etablierten Sektoren zu vertiefen und gleichzeitig neue Adoptionspfade in öffentlichen Diensten und industriellen Systemen zu eröffnen.

Nach Datenarchitektur: Hybride Architekturen etablieren den Unternehmensstandard

Hybride In-Memory-Architektur mit persistentem Speicher dominierte im Jahr 2025 mit einem Anteil von 66,58 %, was sie zur Standard-Designwahl in der Marktgröße für Memory-Centric Computing für aktuelle Unternehmensbereitstellungen machte. Reine In-Memory-Architektur wird bis 2031 voraussichtlich mit einer CAGR von 19,44 % wachsen, was zeigt, dass die Marktgröße für Memory-Centric Computing für diese Architektur schneller steigt, da KI- und Echtzeit-Entscheidungsworkloads weniger Speicherzugriffe erfordern. Hybride Systeme führen nach wie vor, da sie eine besser handhabbare Balance aus DRAM-Residenz, Dauerhaftigkeit und Kostenkontrolle für Mainstream-Unternehmensworkloads bieten. Dieses Modell ermöglicht es Käufern, heiße Daten im Speicher zu halten, während sie für Resilienz und Kapazität auf persistenten Speicher zurückgreifen, was das finanzielle Risiko bei einem breiteren Rollout reduziert. Die bestehende Position von 66,58 % spiegelt auch die Tatsache wider, dass viele Unternehmen noch dabei sind, von veralteten Architekturen aufzurüsten, anstatt Greenfield-Umgebungen zu entwerfen. Vorerst bleibt hybrid der praktischste Weg, um einen Großteil des Leistungsvorteils zu nutzen, ohne das volle Kostenprofil reiner DRAM-Residenz zu übernehmen.

Dieses Gleichgewicht könnte sich stetig ändern, wenn Hardware- und Software-Unterstützung verbessert werden. Das VLDB-Papier zu SAP HANA zeigte, dass CXL-angebundener Speicher die Speicheradressierbarkeit erweitern kann, während die Leistung mit den Anforderungen von In-Memory-Datenbanken übereinstimmt, was eines der historischen wirtschaftlichen Argumente für hybrides Design zuerst schwächt. Die IEEE Transactions on Computers-Studie aus dem Jahr 2026 stärkte auch den technischen Fall für einsetzbare CXL-Speichersysteme im großen Maßstab. Im Laufe der Zeit sollte es einfacher werden, einige Workloads von hybrider Persistenz hin zu breiterer Speicherresidenz zu verlagern, insbesondere in KI-Serving- und ereignisgesteuerten Umgebungen. Dennoch zeigt der Marktanteil für Memory-Centric Computing der hybriden Architektur im Jahr 2025, dass die meisten Käufer nach wie vor einen schrittweisen Übergang einem vollständigen Neudesign in einem Schritt vorziehen. Das macht hybride Architektur weniger zu einem vorübergehenden Kompromiss und mehr zur aktuellen Betriebsbasis, von der aus die zukünftige In-Memory-Expansion voranschreiten wird.

Geografische Analyse

Nordamerika hielt im Jahr 2025 42,34 % des Marktanteils für Memory-Centric Computing, was es als größten regionalen Beitragenden nach Umsatz beibehielt. Die Region profitiert von einer dichten Konzentration von Technologiekäufern aus dem Finanzdienstleistungsbereich, hyperscaliger Cloud-Infrastruktur und Unternehmenssoftwareanbietern, die In-Memory-Fähigkeiten bereits in größere Plattformportfolios integrieren. Die Vereinigten Staaten bleiben das Zentrum der Akzeptanz, da Betrugserkennung, algorithmischer Handel und Echtzeit-Personalisierung dort bereits gut finanziert und kommerziell skaliert sind. Kanada leistet Unterstützung durch Nachfrage aus dem Finanzdienstleistungsbereich und der Regierungsanalyse, während Mexiko durch Nearshoring-verknüpfte Fertigungsintelligenz-Bereitstellungen an Relevanz gewinnt. Diese installierte Basis gibt dem Markt für Memory-Centric Computing eine starke regionale Grundlage, auf der sowohl Spezialanbieter als auch große integrierte Anbieter neue Fähigkeiten schnell kommerzialisieren können.

Europa bleibt wichtig, da die Modernisierung von Unternehmensanwendungen und regulatorische Disziplin die Nachfrage gleichzeitig prägen. Deutschland ist der größte Markt der Region, und DSAG berichtete im Jahr 2026, dass 70 % der befragten deutschsprachigen Unternehmen die SAP S/4HANA-Migration laufend oder abgeschlossen hatten, was die Nachfrage nach In-Memory-Infrastruktur direkt unterstützt, da jede S/4HANA-Bereitstellung auf SAP HANA basiert. Das Vereinigte Königreich und Frankreich bleiben ebenfalls große Märkte aufgrund anhaltender Investitionen in Finanzdienstleistungen und digitale Programme des öffentlichen Sektors. Im Juni 2026 formalisierten Nokia, SAP und Microsoft eine mehrjährige Vereinbarung, um Nokias SAP S/4HANA-Landschaft auf Microsoft Azure zu betreiben, was das Ausmaß der In-Memory-Migrationsaktivitäten in Europa hervorhob. Italien und der Rest Europas wachsen moderater, wobei die Nachfrage auf Banking und Automobilfertigung konzentriert ist, anstatt auf eine breit angelegte Cloud-Migration.

Asien-Pazifik wird voraussichtlich mit der schnellsten CAGR von 19,46 % bis 2031 wachsen, was ihm das stärkste Expansionsprofil in der Marktgröße für Memory-Centric Computing über den Prognosezeitraum gibt. Die Nachfrage in der Region wird durch das Wachstum des digitalen Bankings in Indien und Südostasien, private industrielle 5G-Bereitstellungen in Japan und Südkorea sowie das anhaltende Wachstum im chinesischen E-Commerce und bei digitalen Zahlungen angetrieben. Südkorea hat einen doppelten Vorteil, da die industrielle Edge-Nachfrage steigt, während das Land auch weiterhin nah an Halbleiter- und Speicherhardware-Innovationen bleibt. Japan unterstützt die Akzeptanz weiterhin durch industrielles IoT, Präzisionsfertigung und Modernisierung von Unternehmensanalysen. Südamerika bleibt kleiner, verbessert sich aber, da Hyperscale-Investitionen Latenzbarrieren in Brasilien und benachbarten Märkten reduzieren, während der Nahe Osten und Afrika durch Smart-City-Programme und Modernisierungsinitiativen des Finanzsektors im Einklang mit nationalen Diversifizierungsagenden an Bedeutung gewinnen.

Wettbewerbslandschaft

Der Markt für Memory-Centric Computing ist mäßig konsolidiert, wobei Microsoft, Oracle und SAP durch integrierte Datenbank-, Cloud- und Unternehmensanwendungsstrategien Ankerpositionen halten. Ihr Vorteil ergibt sich aus Skalierung, bestehenden Kundenbeziehungen und der Fähigkeit, In-Memory-Fähigkeiten in breitere Transformationsprogramme zu bündeln, anstatt sie als eigenständige Produkte zu verkaufen. Dennoch ist der Markt nicht geschlossen, da Spezialanbieter in Workloads, bei denen geringe Latenz, zustandsbehaftete KI-Unterstützung oder operative Einfachheit wichtiger sind als die Breite einer vollständigen Suite, nach wie vor effektiv konkurrieren. Redis Ltd., Aerospike, Hazelcast, KX Systems, Exasol und ähnliche Akteure bleiben sichtbar, da sie engere Anwendungsfälle mit klareren Leistungs- oder Kostenvorteilen ansprechen können. Diese Struktur hält den Markt für Memory-Centric Computing wettbewerbsfähig genug, um Innovation zu unterstützen, während die größten Anbieter weiterhin große Vertragswerte und unternehmensstandard-konforme Bereitstellungen verankern können.

Strategische Schritte zwischen 2025 und 2026 zeigen, wie Anbieter ihre Positionen ausweiten. IBM schloss die Übernahme von DataStax im zweiten Quartal 2025 ab, um die watsonx-Fähigkeiten in Vektordatenbank- und NoSQL-Workloads zu vertiefen, was seine Position rund um KI-Dateninfrastruktur stärkte. MariaDB schloss die Übernahme von GridGain Systems im März 2026 ab, um seine relationale Datenbankbasis mit Apache Ignite-basiertem In-Memory-Computing für agentische Unternehmensanwendungen im Submillisekunden-Bereich zu kombinieren. KX veröffentlichte außerdem KDB-X im April 2026 mit GPU-Beschleunigung und Vektorsuche, die in eine einheitliche Laufzeit integriert sind, was zeigt, dass Spezialisten Produkttiefe nutzen, um Hochleistungsnischen zu verteidigen. Aerospike fügte im April 2026 eine KI-native Entwicklererfahrung mit Model Context Protocol-Server-Unterstützung und aktualisierten SDKs hinzu, was auf eine wettbewerbliche Verlagerung hin zu Entwickler-Tooling und schnellerer KI-Anwendungserstellung hindeutet. Diese Schritte zeigen, dass der Wettbewerb im Markt für Memory-Centric Computing nun durch Übernahmen, Laufzeit-Innovation und Workflow-Unterstützung geprägt wird und nicht mehr durch reine Datenbankgeschwindigkeitsansprüche allein.

Open-Source-Governance ist ebenfalls zu einem strategischen Thema im Markt für Memory-Centric Computing geworden. Redis Ltd. wechselte ab Redis 7.4 im Jahr 2024 von der BSD-3-Klausel zu einer Dual-Lizenz-Struktur, was AWS, Google und Oracle dazu veranlasste, den Valkey-Fork der Linux Foundation zu unterstützen. Diese Lizenzänderung machte Beschaffungsteams stärker auf Plattformabhängigkeit und langfristige Kostenungewissheit aufmerksam, insbesondere in großen verwalteten Caching-Beständen. Gleichzeitig zeigen die Cloud-Expansion von Oracle und Microsoft sowie große SAP-verknüpfte Migrationen in Azure, dass integrierte Unternehmensanbieter ihre Reichweite in hochwertige Konten weiter ausbauen. Das Ergebnis ist ein Markt, in dem führende Anbieter bedeutenden strategischen Einfluss haben, aber Spezialisten und Open-Source-Alternativen weiterhin Preisgestaltung, Architekturentscheidungen und Käufervorsicht prägen.

Branchenführer im Bereich Memory-Centric Computing

Microsoft Corporation

Oracle Corporation

SAP SE

IBM Corporation

Amazon Web Services, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Oracle AI Database@AWS erweiterte die Verfügbarkeit auf Spanien, wobei die Metropolitane Transportbehörde Barcelona und Helvetia Caser zu den ersten Unternehmenskunden gehörten, die kritische Workloads migrierten, und damit Oracles verwalteten In-Memory-Datenbank-Fußabdruck in einen wichtigen südeuropäischen Markt ausdehnten.

- Juni 2026: Nokia, SAP und Microsoft unterzeichneten eine mehrjährige Vereinbarung, unter der Nokia seine SAP S/4HANA-Landschaft, die auf der SAP HANA In-Memory-Datenbank aufgebaut ist, auf Microsoft Azure unter dem RISE with SAP-Framework betreiben wird; die Vereinbarung ist darauf ausgelegt, Verbesserungen bei Leistung, Sicherheit, Latenz und operativer Resilienz zu erzielen.

- April 2026: KX Systems veröffentlichte KDB-X am 2. April 2026 für die allgemeine Verfügbarkeit, eine einheitliche Compute-Engine, die In-Memory-Zeitreihenverarbeitung, Vektorsuche und GPU-Beschleunigung integriert, wobei GPU-gestützte Operationen 10- bis 25-fache Leistungsverbesserungen bei Joins, Aggregationen und Risikosimulatations-Workloads bei nahezu linearer Multi-GPU-Skalierung liefern.

- März 2026: MariaDB schloss die Übernahme von GridGain Systems am 24. März 2026 ab und kombinierte MariadBs KI-bereite relationale Datenbank mit GridGains Open-Source-Apache-Ignite-basierter In-Memory-Computing-Plattform, um eine agentische KI-Datenbasis zu schaffen, die auf Antwortzeiten im Submillisekunden-Bereich abzielt.

Globaler Berichtsumfang für den Markt für Memory-Centric Computing

Der Markt für Memory-Centric Computing bezieht sich auf den Markt für Computerarchitekturen, die den Speicher in den Mittelpunkt des Systemdesigns stellen, um Datenbewegungen zu reduzieren und die Leistung zu verbessern. Er umfasst Technologien wie In-Memory-Computing, Compute-near-Memory, Speicher-Disaggregation und andere datenzentrierte Hardware-Ansätze.

Der Bericht zum Markt für Memory-Centric Computing ist segmentiert nach Komponente (In-Memory-Datenbanken und Data Grids, In-Memory-Caching und Anwendungsbeschleunigungsplattformen sowie Stream-Processing- und Event-Processing-Plattformen), Bereitstellung (On-Premises und Private Cloud, Public Cloud sowie Managed Cloud und SaaS), Anwendung (Echtzeit-Analysen und Business Intelligence, digitale Anwendungen, Caching und Personalisierung, Betrugserkennung, Risikomanagement und Finanzhandel, IoT, Edge-Analysen und Telemetrieverarbeitung sowie KI/ML-Anwendungen und Entscheidungsautomatisierung), Endnutzer (BFSI, IT und Telekommunikation, Einzelhandel, E-Commerce und digitale Plattformen, Gesundheitswesen und Biowissenschaften, Fertigung und Automobil, Regierung und öffentlicher Sektor), Datenarchitektur (reine In-Memory-Architektur sowie hybride In-Memory-Architektur mit persistentem Speicher) und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| In-Memory-Datenbanken und Data Grids |

| In-Memory-Caching und Anwendungsbeschleunigungsplattformen |

| Stream-Processing- und Event-Processing-Plattformen |

| On-Premises und Private Cloud |

| Public Cloud |

| Managed Cloud und SaaS |

| Echtzeit-Analysen und Business Intelligence |

| Digitale Anwendungen, Caching und Personalisierung |

| Betrugserkennung, Risikomanagement und Finanzhandel |

| IoT, Edge-Analysen und Telemetrieverarbeitung |

| KI/ML-Anwendungen und Entscheidungsautomatisierung |

| BFSI |

| IT und Telekommunikation |

| Einzelhandel, E-Commerce und digitale Plattformen |

| Gesundheitswesen und Biowissenschaften |

| Fertigung und Automobil |

| Regierung und öffentlicher Sektor |

| Sonstige Endnutzer |

| Reine In-Memory-Architektur |

| Hybride In-Memory-Architektur mit persistentem Speicher |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Südostasien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Komponente | In-Memory-Datenbanken und Data Grids | |

| In-Memory-Caching und Anwendungsbeschleunigungsplattformen | ||

| Stream-Processing- und Event-Processing-Plattformen | ||

| Nach Bereitstellungsmodus | On-Premises und Private Cloud | |

| Public Cloud | ||

| Managed Cloud und SaaS | ||

| Nach Anwendung | Echtzeit-Analysen und Business Intelligence | |

| Digitale Anwendungen, Caching und Personalisierung | ||

| Betrugserkennung, Risikomanagement und Finanzhandel | ||

| IoT, Edge-Analysen und Telemetrieverarbeitung | ||

| KI/ML-Anwendungen und Entscheidungsautomatisierung | ||

| Nach Endnutzer | BFSI | |

| IT und Telekommunikation | ||

| Einzelhandel, E-Commerce und digitale Plattformen | ||

| Gesundheitswesen und Biowissenschaften | ||

| Fertigung und Automobil | ||

| Regierung und öffentlicher Sektor | ||

| Sonstige Endnutzer | ||

| Nach Datenarchitektur | Reine In-Memory-Architektur | |

| Hybride In-Memory-Architektur mit persistentem Speicher | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des Marktes für Memory-Centric Computing?

Die Marktgröße für Memory-Centric Computing beträgt im Jahr 2026 13,72 Milliarden USD und wird bis 2031 voraussichtlich 32,16 Milliarden USD bei einer CAGR von 18,57 % erreichen.

Welches Bereitstellungsmodell führt beim Umsatz im Bereich Memory-Centric Computing?

Managed Cloud und SaaS führten im Jahr 2025 mit einem Anteil von 45,66 % und sind mit einer CAGR von 19,16 % bis 2031 auch der am schnellsten wachsende Bereitstellungsmodus.

Welche Region wächst am schnellsten im Bereich Memory-Centric Computing?

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 19,46 % wachsen, vor anderen Regionen, während Nordamerika im Jahr 2025 mit einem Anteil von 42,34 % der größte Markt blieb.

Welche Anwendungen erzeugen die stärkste Nachfrage nach Memory-Centric-Plattformen?

Digitale Anwendungen, Caching und Personalisierung hielten im Jahr 2025 den größten Anwendungsanteil von 29,78 %, während KI/ML-Anwendungen und Entscheidungsautomatisierung mit einer CAGR von 19,11 % am schnellsten wachsen.

Warum investieren Banken und Zahlungsanbieter in Memory-Centric-Plattformen?

Echtzeit-Betrugserkennung erfordert nun Entscheidungen in unter 50 ms, was In-Memory-Architekturen für Transaktionsbewertung, Regelausführung und compliance-gesteuerte Autorisierungsgeschwindigkeit wichtig macht.

Welche Datenarchitektur ist heute in Unternehmensbereitstellungen am häufigsten?

Hybride In-Memory-Architektur mit persistentem Speicher führte im Jahr 2025 mit einem Anteil von 66,58 %, da sie Unternehmen eine praktische Balance zwischen Leistung, Dauerhaftigkeit und Kostenkontrolle bietet.

Seite zuletzt aktualisiert am: