Compute-Memory Integration Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.59 Milliarden US-Dollar |

| Marktgröße (2031) | 3.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 42.36% CAGR |

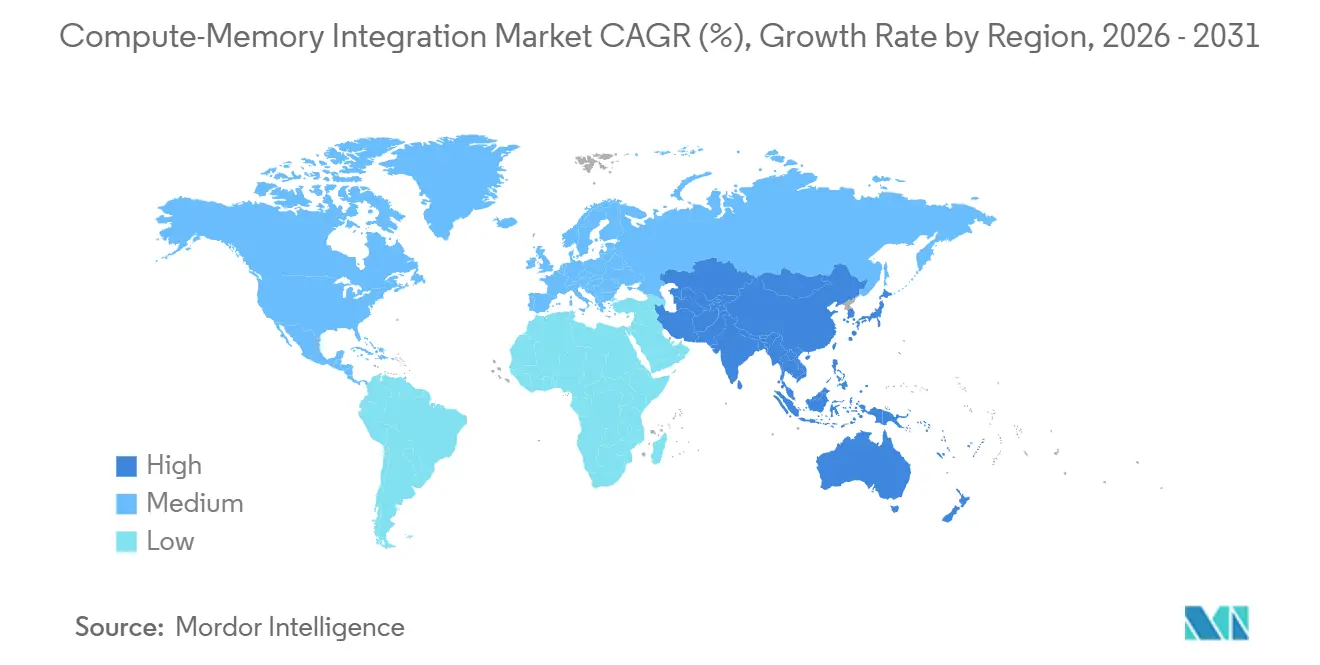

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Compute-Memory Integration Marktanalyse von Mordor Intelligence

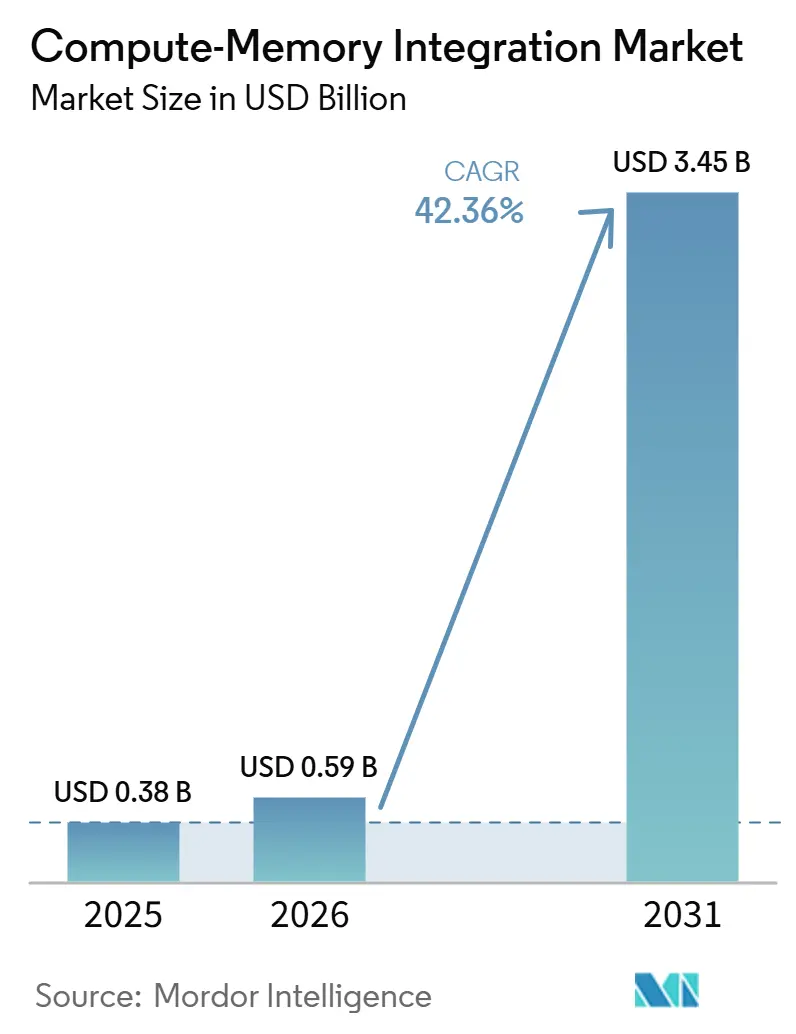

Die Größe des Compute-Memory Integration Marktes wird auf 0,38 Milliarden USD im Jahr 2025, 0,59 Milliarden USD im Jahr 2026 projiziert und soll bis 2031 3,45 Milliarden USD erreichen, mit einer CAGR von 42,36 % von 2026 bis 2031. Der Compute-Memory Integration Markt expandiert, weil die herkömmliche Trennung von Prozessor und Speicher für KI-Workloads weniger effektiv ist, die einen großen Teil der Zeit und Energie damit verbringen, Gewichte zu verschieben, anstatt damit zu rechnen. Die stärkste Nachfrage entsteht dort, wo kontinuierliche Inferenz innerhalb strenger Leistungsgrenzen laufen muss, was den Compute-Memory Integration Markt eng mit Edge-Geräten, industriellen Knoten und aufkommenden On-Device-KI-Anwendungsfällen verbindet. Gleichzeitig gewinnt der Compute-Memory Integration Markt einen zweiten Nachfragestrom aus der Cloud-Inferenz, wo die Speicherbandbreite pro Token zu einem direkten Kostenfaktor für Hyperscale-Betreiber wird und die Aufmerksamkeit auf Near-Memory- und In-Memory-Ansätze lenkt. Der Wettbewerb ist aufgeteilt zwischen großen Speicherlieferanten, die HBM- und DRAM-basiertes Processing-in-Memory im Fertigungsmaßstab skalieren können, und Startups, die analoge und hybride Designs mit stärkeren Energieeffizienzansprüchen verfolgen. Das Wachstum im Compute-Memory Integration Markt wird nicht nur von Hardware-Fortschritten abhängen, sondern auch davon, ob Anbieter Präzisionsrisiken reduzieren, die Ausbeute verbessern und Software-Abläufe aufbauen können, die für Unternehmens- und Automobilkäufer einfacher zu qualifizieren sind.

Wichtigste Erkenntnisse des Berichts

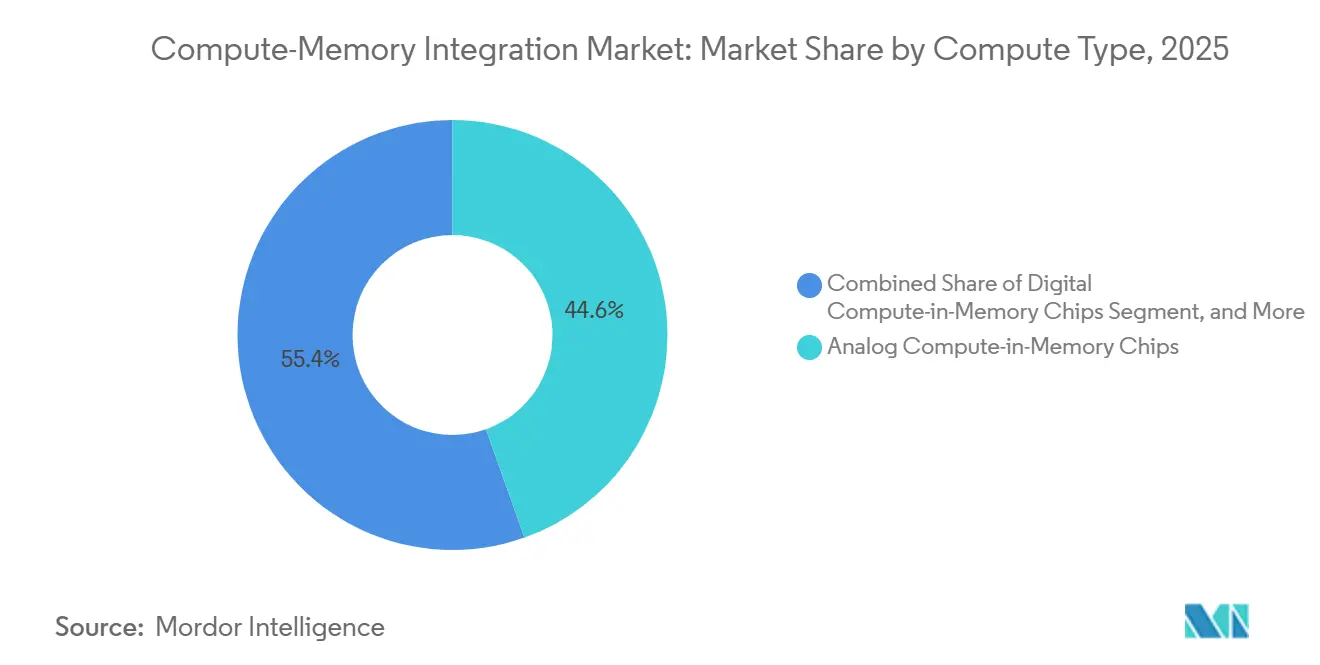

- Nach Rechentyp hielten analoge Compute-in-Memory-Chips im Jahr 2025 einen Anteil von 44,56 % am Compute-Memory Integration Markt, während hybride Compute-in-Memory-Chips bis 2031 voraussichtlich mit einer CAGR von 42,69 % expandieren werden.

- Nach Speichertechnologie hielten Flash- und ladungsbasierte sowie andere Compute-in-Memory-Technologien im Jahr 2025 einen Anteil von 42,38 % am Compute-Memory Integration Markt, während DRAM- und HBM-basiertes Processing-in-Memory bis 2031 voraussichtlich mit einer CAGR von 42,99 % expandieren wird.

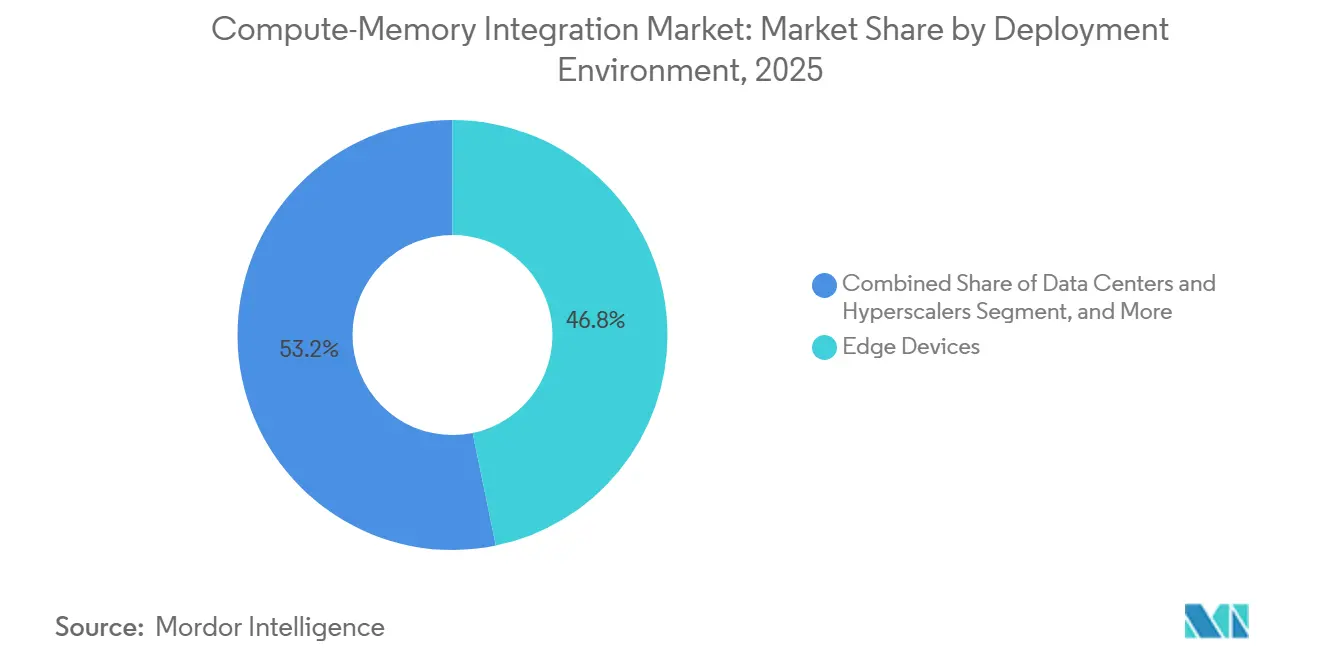

- Nach Einsatzumgebung hielten Edge-Geräte im Jahr 2025 einen Anteil von 46,77 %, während Rechenzentren und Hyperscaler bis 2031 voraussichtlich mit einer CAGR von 50,14 % wachsen werden.

- Nach Endnutzer hielten Halbleiterunternehmen und Chip-Designer im Jahr 2025 einen Anteil von 27,68 %, während Cloud- und Hyperscale-Anbieter bis 2031 voraussichtlich mit einer CAGR von 50,36 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 66,58 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 50,74 % expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Compute-Memory Integration Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Energieeffizienzgewinne bei Edge-KI und On-Device-Inferenz | +8.5% | Global, mit frühen Gewinnen in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Memory-Wall-Druck durch Workloads großer Sprachmodelle | +7.2% | Global, hyperscale-intensiv in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Aufstieg von High-Bandwidth-Memory und Near-Memory-Architekturen in KI-Servern | +6.1% | Nordamerika und asiatisch-pazifischer Raum, mit Ausstrahlungseffekten nach Europa | Mittelfristig (2–4 Jahre) |

| Nachfrage nach kundenspezifischem Silizium für leistungsbegrenzte autonome und industrielle Systeme | +4.8% | Nordamerika, Europa und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Software-Co-Optimierung für quantisierte KI-Inferenz am Edge | +3.5% | Global, mit früher Aktivität in Nordamerika und Ostasien | Mittelfristig (2–4 Jahre) |

| Anforderungen an die Rechendichte in Rechenzentren angesichts von Strom- und Kühlungsgrenzen | +3.2% | Rechenzentrumsstandorte in Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Energieeffizienzgewinne bei Edge-KI und On-Device-Inferenz

Der Compute-Memory Integration Markt wird von Always-on-KI-Anwendungsfällen vorangetrieben, die einen kontinuierlichen Betrieb auf Sensor-, Laptop- und eingebetteter Geräteebene ohne das thermische Budget herkömmlicher Beschleuniger erfordern. Bei diesen Workloads bleibt das Verschieben von Modellgewichten zwischen Speicher und Recheneinheit die größte Energielast, und Compute-in-Memory reduziert diese Last, indem es die Arithmetik näher an den Speicherort der Gewichte verlagert. Ein im März 2025 veröffentlichter Mixed-Precision-Memristor-SRAM-Prozessor erreichte 40,91 TFLOPS/W bei ResNet-20 mit weniger als 0,45 % Genauigkeitsverlust, was zeigte, dass Energiegewinne keinen vollständigen Kompromiss bei der nutzbaren Modellqualität erfordern.[1]Win-San Khwa et al., „Ein Mixed-Precision-Memristor- und SRAM-Compute-in-Memory-KI-Prozessor”, Nature, nature.com EnCharge AI erklärte im Februar 2025, dass sein EN100-Beschleuniger mehr als 200 TOPS bei unter 9 W für Client- und Edge-Inferenz anstrebt, was in den Leistungsbereich passt, den mobile und lüfterlose Systeme tatsächlich aufnehmen können. Der Compute-Memory Integration Markt profitiert daher von einem praktischen Adoptionspfad, da Edge-Käufer oft mehr Wert auf nachhaltige Inferenz innerhalb fester Leistungshüllen legen als auf maximalen Benchmark-Durchsatz. Dasselbe Muster fördert hybride Designs, da viele Anwender analoge Effizienz wünschen, aber dennoch digitale Unterstützung benötigen, um die Genauigkeit unter Produktionsbedingungen stabil zu halten.

Memory-Wall-Druck durch Workloads großer Sprachmodelle

Der Compute-Memory Integration Markt schreitet auch voran, weil die Inferenz großer Sprachmodelle nun stärker durch Speicherbewegungen als durch rohe Rechenkapazität begrenzt wird. Beim autoregressiven Dekodieren rufen große Modelle wiederholt Gewichte ab, die einmal pro Token-Schritt verwendet werden, was die arithmetische Intensität niedrig hält und die Speicherbandbreite zum limitierenden Faktor bei latenzempfindlichem Serving macht. Frontiers in Science beschrieb die Memory Wall im Jahr 2025 als übergreifende Hardware-Einschränkung für moderne KI-Systeme, was das architektonische Argument für Processing-in-Memory über ein enges Optimierungsargument hinaus stärkte.[2]„Die Memory Wall durchbrechen – KI-Hardware der nächsten Generation”, Frontiers in Science, frontiersin.org Samsung gab im Februar 2026 bekannt, dass es mit dem kommerziellen HBM4-Versand mit 3,3 TB/s Bandbreite pro Stack und 40 % besserer Energieeffizienz als HBM3E begonnen hatte, was zeigt, wie Speicheranbieter direkt auf diesen Engpass reagieren.[3]Samsung Electronics, „Samsung liefert branchenweit erstes kommerzielles HBM4 mit ultimativer Leistung für KI-Computing”, Samsung Global Newsroom, news.samsung.com Infolgedessen bewegt sich der Compute-Memory Integration Markt von einer Nischenarchitekturdiskussion hin zu einer breiteren Infrastrukturentscheidung rund um Token-Kosten, Latenz und Systemenergie. Diese Verschiebung erhöht auch die Wechselkosten, da logikfähige Speicherprodukte weniger austauschbar sind als frühere Commodity-Speichergenerationen.

Aufstieg von High-Bandwidth-Memory und Near-Memory-Architekturen in KI-Servern

Der Compute-Memory Integration Markt gewinnt serverseitig an Dynamik, da sich HBM von passivem Speicher zu einem aktiveren Teil des KI-Systemdesigns entwickelt. Große Speicherlieferanten betten mehr Logik am oder in der Nähe des Speicher-Stacks ein, was es ermöglicht, einen Teil des Workloads näher an den Daten auszuführen und den Datenverkehr über die Speicherschnittstelle zu reduzieren. SK hynix gab im Juni 2026 eine mehrjährige Technologiepartnerschaft mit NVIDIA bekannt, die die gemeinsame Entwicklung von Speicher der nächsten Generation für KI-Fabriken abdeckt und die zukünftige HBM-Entwicklung direkt an hochvolumige KI-Infrastruktur-Roadmaps knüpfte. Micron stellte im März 2026 auch ein 256-GB-LPDRAM-SOCAMM2-Modul vor und erklärte, es verbessere die Zeit bis zum ersten Token bei der Inferenz langer Kontexte mit großen Sprachmodellen um mehr als das 2,3-Fache und verbrauche dabei ein Drittel der Leistung äquivalenter RDIMMs. Diese Schritte sind für den Compute-Memory Integration Markt bedeutsam, weil sie zeigen, dass Near-Memory-Computing nicht auf einen Speicherformfaktor oder eine Käufergruppe beschränkt ist. Sie machen auch fortschrittliches Packaging, logikbasierte Dies und Speicher-Co-Design wichtiger für die Wettbewerbsposition als in früheren KI-Server-Zyklen.

Nachfrage nach kundenspezifischem Silizium für leistungsbegrenzte autonome und industrielle Systeme

Der Compute-Memory Integration Markt wird durch autonome Fahrzeuge, Industrieroboter und dauerhaft aktive Maschinen geprägt, die die Leistungsaufnahme von Inferenzkarten der Rechenzentrumsklasse nicht tragen können. Diese Systeme weisen in der Regel ein festes Leistungsbudget für Sensorik, Steuerung, Konnektivität und Sicherheitsfunktionen zu, was wenig Spielraum für leistungsstarke KI-Beschleunigung lässt. Honda erklärte im Februar 2026, dass es gemeinsam mit Mythic einen Automotive-SoC entwickelt und die Mythic-Technologie lizenziert hat, um die KI-Rechenleistung und Energieeffizienz in Fahrzeugen zu verbessern. STMicroelectronics stellte auch den Stellar P3E als ersten Automotive-Mikrocontroller mit integrierter KI-Beschleunigung für Edge-Intelligenz vor und gab an, dass der Produktionsstart für Q4 2026 geplant sei. Der Compute-Memory Integration Markt gewinnt durch diese Schritte an Glaubwürdigkeit, da Automobil- und Industriekäufer neue Architekturen nicht schnell übernehmen, es sei denn, der Leistungsvorteil ist groß genug, um den Qualifizierungsaufwand zu rechtfertigen. Dies verändert auch das Beschaffungsverhalten, da einige OEMs beginnen, direkt mit Architekturanbietern zusammenzuarbeiten, anstatt auf Standard-Digital-Beschleuniger-Roadmaps etablierter Lieferanten zu warten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Analoge Präzisionsvariabilität und Ausbeiterisiko bei Compute-in-Memory-Designs | -5.8% | Global, am stärksten in Hochvolumen-Produktionsumgebungen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Unreifes EDA-, Compiler- und Benchmark-Ökosystem | -4.2% | Global, am restriktivsten in Unternehmensbeschaffungsmärkten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Hohe Integrationskosten und lange Qualifizierungszyklen | -3.5% | Nordamerika und Europa, insbesondere bei Adoptionszeitplänen in der Automobil- und Verteidigungsbranche | Langfristig (≥ 4 Jahre) |

| Begrenzte Standardisierung über Speichertypen, Schnittstellen und Programmiermodelle hinweg | -2.8% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Analoge Präzisionsvariabilität und Ausbeiterisiko bei Compute-in-Memory-Designs

Der Compute-Memory Integration Markt steht noch vor einer wesentlichen technischen Einschränkung bei der analogen Präzisionsstabilität, insbesondere wenn neuronale Gewichte als physikalische Leitfähigkeitszustände in nichtflüchtigen Zellen gespeichert werden. Prozessvariationen, Temperaturdrift, Ausdauerverlust und Zell-zu-Zell-Streuung können alle Rauschen in Multiply-Accumulate-Operationen einbringen, und diese Fehler akkumulieren sich über tiefere neuronale Netze. Eine Übersichtsarbeit aus dem Jahr 2025 in npj Unconventional Computing beschrieb wichtige analoge In-Memory-Fehlerquellen und stellte fest, dass Minderungsmaßnahmen einen bedeutenden Anteil der Energieeinsparungen verbrauchen können, die die Architektur attraktiv machen. Eine Studie in IEEE Transactions on Circuits and Systems I aus dem Jahr 2025 stellte auch fest, dass Präzisionsgrenzen unter Betriebsbedingungen unterhalb des maximalen arithmetischen Durchsatzes eines 28-nm-SRAM-basierten Designs restriktiv werden, was zeigt, dass das gemessene Siliziumverhalten stark von idealisierten Behauptungen abweichen kann. Der Compute-Memory Integration Markt bevorzugt daher in vielen kommerziellen Umgebungen weiterhin hybride Architekturen, da diese einen Teil des analogen Energievorteils bewahren und gleichzeitig auf digitale Stufen zurückgreifen, um die Ausgangsqualität zu schützen. Dieses Problem vergrößert auch die Lücke zwischen starken akademischen Prototypen und wiederholbarer Hochvolumenfertigung, was am wichtigsten ist, wenn der Zielkunde aus der Automobil-, Verteidigungs- oder Unternehmensinfrastrukturbranche stammt.

Unreifes EDA-, Compiler- und Benchmark-Ökosystem

Der Compute-Memory Integration Markt wird auch durch Software- und Design-Tool-Einschränkungen verlangsamt, die die Bereitstellung schwieriger machen, als die Hardware-Schlagzeilen vermuten lassen. Die meisten aktuellen Workflows erfordern noch eine enge Hardware-Software-Co-Entwicklung, da analoges Rauschverhalten, Operator-Mapping, Quantisierung und Kalibrierung gemeinsam und nicht über Standard-Beschleuniger-Toolchains behandelt werden müssen. Nature Reviews Electrical Engineering stellte 2025 fest, dass analoge In-Memory-Computing-Stacks eine benutzerdefinierte Behandlung über den gesamten Software-Ablauf hinweg benötigen, von trainingsgerechter Quantisierung bis zur Laufzeitkalibrierung, und dass dies außerhalb der gängigen GPU-Ökosysteme liegt. SPEC veröffentlichte im Mai 2026 seine CPU-2026-Benchmark-Suite, aber es gibt noch keine weit verbreitete unabhängige Benchmark-Familie, die Compute-in-Memory-Workloads als erstklassige Kategorie für die Käuferbewertung behandelt. Der Compute-Memory Integration Markt ist direkt betroffen, da Unternehmensbeschaffungsteams Anbieteransprüche in der Regel abwerten, wenn ihnen neutrale Benchmarks und ausgereifte Software-Unterstützung fehlen. Diese Last trifft kleinere Anbieter am härtesten, da sie Architektur, Kalibrierung und Bereitstellungskomplexität erklären müssen, während sie gleichzeitig versuchen, ihre ersten kommerziellen Programme abzuschließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechentyp: Analoge Chips führen beim frühen Umsatz, während hybride Chips den stärksten strategischen Schwung gewinnen

Analoge Compute-in-Memory-Chips hielten im Jahr 2025 44,56 % des Compute-Memory Integration Marktanteils, was ihre frühere Kommerzialisierung bei der Edge-Inferenz und die Tiefe der Forschung rund um resistive speicherbasierte Matrixoperationen widerspiegelte. Der Markt erreichte diese Position, weil analoge Arrays Kernoperationen innerhalb von Speicherzellen ausführen und einen Großteil der Datenbewegung vermeiden können, die herkömmliche digitale Beschleuniger belastet. Dieser Vorteil ist am stärksten bei gewichtsstatischen Workloads, bei denen Energieeinsparungen wichtiger sind als absolute numerische Determinismus. Das analoge Segment profitierte auch davon, dass viele frühe Adoptionsfälle, wie eingebettetes Sehen und Anomalieerkennung, sorgfältig verwaltete Präzisionskompromisse tolerieren können, wenn der Energiegewinn groß genug ist. In diesem Sinne öffnete sich der Compute-Memory Integration Markt zuerst dort, wo Akkulaufzeit, thermisches Design und nachhaltige lokale Inferenz wichtiger waren als universelle Software-Portabilität.

Digitale Compute-in-Memory-Chips behalten eine komplementäre Rolle, da sie deterministisches Verhalten und eine bessere Ausrichtung auf etablierte Software-Erwartungen bieten, auch wenn ihr Energiegewinn geringer ist als bei analogen Alternativen. Dies macht digitale Ansätze geeigneter, wo Rückverfolgbarkeit, Validierung und numerische Wiederholbarkeit durch Sicherheits- oder Betriebsregeln erforderlich sind. Hybride Compute-in-Memory-Chips werden bis 2031 voraussichtlich mit einer CAGR von 42,69 % wachsen, und diese Entwicklung zeigt, wie der Compute-Memory Integration Markt versucht, analoge Effizienz mit digitaler Kontrolle in Einklang zu bringen. Ein im Jahr 2025 in Nature veröffentlichter Mixed-Precision-Prozessor zeigte, dass die Aufteilung neuronaler Schichten auf Memristor-, SRAM- und digitale Einheiten die Genauigkeit bewahren kann und gleichzeitig eine starke Effizienz liefert, was dieselbe Designlogik ist, der viele hybride Anbieter jetzt folgen. IBM gab im Juni 2026 bekannt, dass seine NanoStack-Sub-1-nm-Architektur die SRAM-Dichte um 40 % gegenüber 2-nm-Knoten verbesserte, was den langfristigen Fall für eine dichtere hybride Compute-Memory-Makrointegration bei fortschrittlichen Knoten unterstützt.

Nach Speichertechnologie: Flash- und ladungsbasierte Designs halten Marktanteile, während DRAM- und HBM-basiertes PIM beschleunigt

Flash-, ladungsbasierte und andere Technologien repräsentierten im Jahr 2025 42,38 % der Größe des Compute-Memory Integration Marktes, was den Wert der Prozessvertrautheit und der breiten Fertigungsverfügbarkeit zeigte. Diese Gruppe profitiert von der Wiederverwendung von Zellstrukturen und Fertigungswissen, das ursprünglich für hochdichte nichtflüchtige Speicherung entwickelt wurde und nun für In-Array-Computing adaptiert wird. Die Compute-Memory Integration Branche hat sich auf diese Optionen gestützt, weil sie eine praktische Brücke zwischen neuen Architekturzielen und bestehenden Fertigungsgewohnheiten bieten. SRAM-basiertes Compute-in-Memory bleibt wichtig, weil es die transparenteste öffentliche Siliziumcharakterisierung für Edge-KI aufweist und Entwicklern einen klareren Überblick über Genauigkeits-, Energie- und Betriebskompromisse gibt. Seine Einschränkung ist die Dichte, da SRAM mehr Fläche pro Bit benötigt und schwieriger zu skalieren ist für Workloads, die eine größere On-Chip-Gewichtsspeicherung erfordern.

DRAM- und HBM-basiertes Processing-in-Memory wird bis 2031 voraussichtlich mit einer CAGR von 42,99 % wachsen, was es zum am schnellsten wachsenden Speichertechnologiepfad innerhalb des Marktes macht. Samsung erklärte im Februar 2026, dass sein kommerzielles HBM4 3,3 TB/s pro Stack mit 40 % besserer Energieeffizienz als HBM3E lieferte, was die Attraktivität speicherzentrierter Beschleunigung in der KI-Infrastruktur unterstreicht. SK hynix stärkte dieselbe Richtung im Juni 2026 durch seine mehrjährige NVIDIA-Partnerschaft, die zukünftige HBM-Roadmaps mit KI-Supercomputern, Consumer-KI-PCs und Robotikplattformen verknüpfte. Micron fügte im März 2026 ein weiteres Signal mit dem Start des 256-GB-LPDRAM-SOCAMM2 hinzu, das auf die Inferenz langer Kontexte mit großen Sprachmodellen abzielte und zeigte, dass Near-Memory-Ideen gleichzeitig über mehrere DRAM-Kategorien hinweg voranschreiten. ReRAM, Phasenwechselspeicher und MRAM bleiben beim aktuellen Umsatz kleiner, behalten aber strategische Bedeutung in Anwendungen, bei denen Nichtflüchtigkeit, Strahlentoleranz oder spezialisierte Sensorik- und Sicherheitsbedingungen einen engeren, aber höherwertigen Adoptionspfad rechtfertigen.

Nach Einsatzumgebung: Edge-Geräte verankern die aktuelle Nachfrage, während Rechenzentren die schnellste Wachstumsbahn aufbauen

Edge-Geräte hielten im Jahr 2025 46,77 % des Umsatzes nach Einsatzumgebung, was ihnen die führende Position im Compute-Memory Integration Markt gab, da sich der kommerzielle Umsatz zuerst rund um energiearme Inferenz bildete. Zu diesen Anwendungen gehören eingebettetes Sehen, Schlüsselworterkennung, Anomalieerkennung und vorausschauende Wartung, bei denen lokale Reaktion und enge Leistungsbudgets wichtiger sind als Flexibilität im Trainingsmaßstab. Der Markt fand hier Produktanpassung, weil analoge und hybride Designs ihren klarsten Leistungs-pro-Watt-Vorteil in Betriebsbereichen unter 10 W haben. Das half Edge-Bereitstellungen, in den Umsatz zu kommen, bevor die Architektur reif genug für die großmaßstäbliche Server-Integration war. Es erklärt auch, warum sich viele frühe Compute-Memory-Ankündigungen auf Laptops, eingebettete Geräte, Robotikmodule und sensornahe Systeme konzentrierten und nicht auf die Mainstream-Cloud-Beschleunigung.

Rechenzentren und Hyperscaler werden bis 2031 voraussichtlich mit einer CAGR von 50,14 % wachsen, und diese Rate zeigt, dass der Compute-Memory Integration Markt nicht mehr nur durch Edge-Anwendungsfälle definiert wird. Der Haupttreiber sind die Kosten- und Latenzlasten der Speicherbewegung während der Inferenz großer Sprachmodelle, was Betreiber zu Architekturen drängt, die den Abstand zwischen Gewichten und Ausführung verkürzen. Samsung, SK hynix und Micron haben jeweils Produkte vorangetrieben, die diese Verschiebung unterstützen, darunter kommerzielles HBM4 und hochkapazitive LPDRAM-Module für KI-Infrastruktur. Automobil, Industrieautomatisierung, Gesundheitswesen, Verteidigung und Luft- und Raumfahrt bleiben heute jeweils kleiner nach Umsatz, sind aber wichtig, weil sie Architekturen belohnen, die Energieeffizienz mit Lebenszyklussicherung, Sicherheitsunterstützung oder sicherer lokaler Inferenz kombinieren. Consumer Electronics wird wahrscheinlich nur dann eine Volumenchance für den Compute-Memory Integration Markt bleiben, wenn diese Fähigkeiten zu akzeptablen Kosten und Schnittstellenstandards in Merchant-Silizium eingebettet werden.

Nach Endnutzer: Halbleiterunternehmen halten den größten Anteil, während Cloud-Anbieter das Nachfrageprofil verändern

Halbleiterunternehmen und Chip-Designer hielten im Jahr 2025 27,68 % der Größe des Compute-Memory Integration Marktes, was ihre Rolle als erste große Käufergruppe widerspiegelte, die Compute-in-Memory-Blöcke in zukünftige SoC-Pläne einbettet. Dieses Segment umfasst fabless KI-Chip-Unternehmen, integrierte Gerätehersteller und Design-Ökosystem-Akteure, die beeinflussen, wie neue Speicher-Compute-Makros in die Produktion gelangen. Der Markt ist stark von dieser Gruppe abhängig, da eine Designentscheidung auf Chip-Ebene die Nachfrage nach IP, EDA-Unterstützung, Foundry-Kapazität, Packaging und Speicher-Co-Entwicklung ankurbeln kann. Diese Unternehmen sind nicht nur Endnutzer, sondern auch Kanalaufbauer, die bestimmen, ob Compute-in-Memory zu einem Produktmerkmal wird oder ein enges Architekturexperiment bleibt. Ihr früher Anteil sagt daher ebenso viel über die Ökosystembildung aus wie über den direkten Siliziumverbrauch.

Cloud- und Hyperscale-Anbieter werden bis 2031 voraussichtlich mit einer CAGR von 50,36 % expandieren, was sie zum am schnellsten wachsenden Endnutzersegment im Compute-Memory Integration Markt macht. Ihr Interesse wird durch Inferenzökonomie angetrieben, da die Speicherbandbreitenkosten pro Token für das Serving im großen Maßstab entscheidender werden als reine Rechenkosten. Deshalb richten sich Speicherlieferanten eng an Hyperscale- und KI-Plattform-Roadmaps aus, wie bei Samsungs HBM4-Launch, SK hynix' NVIDIA-Partnerschaft und Microns Positionierung von LPDRAM für lange Kontexte zu sehen ist. Automobil-OEMs und Tier-1-Lieferanten verdienen ebenfalls Aufmerksamkeit, da Hondas direkter Lizenzierungsweg mit Mythic darauf hindeutet, dass einige Fahrzeughersteller Standard-Lieferketten umgehen könnten, wenn Energieeffizienz zu einem Plattformdifferenziator wird. Regierung, Verteidigung und Forschungseinrichtungen bleiben beim direkten Umsatz kleiner, beeinflussen aber weiterhin Qualifizierungsstandards, die später die Adoption in stärker regulierten Teilen des Compute-Memory Integration Marktes prägen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 66,58 % des Compute-Memory Integration Marktanteils, was die Konzentration der Region an LLM-Entwicklern, Hyperscale-Betreibern und fabless Halbleiterdesignern widerspiegelte. Der Markt blieb dort am stärksten, weil Architekturentwicklung, Software-Optimierung und frühe kommerzielle Kaufkraft im selben regionalen Ökosystem eng miteinander verbunden sind. Nordamerika profitiert auch von der Präsenz von Anbietern über den gesamten Stack hinweg, von Startup-Analog-Computing-Firmen bis hin zu großen Speicher- und Logikfirmen mit fortschrittlichen Packaging-Ambitionen. IBM stärkte dieses Ökosystem im Juni 2026, als es seine NanoStack-Sub-1-nm-Architektur vorstellte und ihre Relevanz für zukünftige SRAM-Dichte- und Energieeffizienzverbesserungen hervorhob. Die Region wird daher wahrscheinlich der Referenzmarkt für die frühe Compute-Memory-Produktvalidierung bleiben, insbesondere dort, wo Käufer eine enge Interaktion zwischen Chip-Design, Software und Systemintegration benötigen.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 50,74 % wachsen, was ihn zum am schnellsten wachsenden regionalen Block im Compute-Memory Integration Markt macht. Die Stärke der Region ergibt sich aus ihrer Führungsposition bei der fortschrittlichen Speicherfertigung, der HBM-Entwicklung und den Packaging-Fähigkeiten, die Near-Memory-Computing zunehmend erfordert. Samsungs kommerzieller HBM4-Versand und SK hynix' erweiterte NVIDIA-Zusammenarbeit zeigten beide im Jahr 2026, dass Südkorea für den zukünftigen Versorgungspfad für speicherzentrierte KI-Hardware zentral bleibt. China demonstrierte auch technischen Schwung durch eine Acta-Physica-Sinica-Veröffentlichung aus dem Jahr 2025 über eine 3D-NAND-Compute-in-Memory-Architektur für die GPT-2-124M-Inferenz, die auf wachsende lokale Fähigkeiten bei der produktionsorientierten Systemsimulation hinwies.

Europa hielt im aktuellen Zeitraum einen kleineren Marktanteil, aber sein Automobil- und Industrienachfrageprofil gibt ihm Einfluss über seine aktuelle Umsatzbasis hinaus. Der stärkste regionale Sog wird wahrscheinlich von Anwendungen kommen, die funktionale Sicherheit, langfristige Lebenszyklus-Unterstützung und energieeffiziente lokale Inferenz benötigen, was Automobilelektronik besonders relevant hält. STMicroelectronics unterstützte diese Richtung mit der Einführung des Stellar P3E für Automotive-Edge-Intelligenz, und Hondas Zusammenarbeit mit Mythic signalisierte auch, wie Fahrzeugprogramme die Compute-Memory-Qualifizierung beschleunigen können, wenn Energieeffizienz zentral wird. Südamerika sowie der Nahe Osten und Afrika bleiben Frühphasenbereiche für den Markt, und ihre kurzfristige Adoption wird eher durch gezielte souveräne KI-, Verteidigungs- und sichere On-Device-Inferenzprogramme entstehen als durch eine breite kommerzielle Einführung.

Wettbewerbslandschaft

Der Compute-Memory Integration Markt blieb im Jahr 2026 auf der Gesamtebene mäßig fragmentiert, aber die Wettbewerbsstruktur unterschied sich stark nach Architektur. Bei HBM- und DRAM-basiertem Processing-in-Memory war das kommerzielle Feld viel enger, da Samsung Electronics, SK hynix und Micron die Anbieter mit dem Maßstab, der Packaging-Fähigkeit und dem Kundenzugang waren, die erforderlich sind, um logikfähigen Speicher in Produktionsprogramme zu bringen. Samsung festigte diese Position im Februar 2026 mit dem Beginn des kommerziellen HBM4-Versands und einem Anspruch von 3,3 TB/s Bandbreite pro Stack mit 40 % besserer Energieeffizienz als HBM3E. SK hynix erweiterte seine Wettbewerbsreichweite im Juni 2026 durch eine mehrjährige Partnerschaft mit NVIDIA, die KI-Supercomputer, KI-PCs, Robotik und interne Fertigungszusammenarbeit abdeckte. Micron stärkte auch seine Position durch den Start des 256-GB-LPDRAM-SOCAMM2 im März 2026, was zeigte, dass Near-Memory-Strategien sich über ein breiteres Speicherportfolio ausbreiten und nicht nur durch HBM.

Das Startup-Feld innerhalb des Compute-Memory Integration Marktes blieb offener, insbesondere bei analogen und hybriden Designs, wo noch kein einzelner Akteur den Fertigungsmaßstab oder Software-Konventionen kontrolliert. Mythic, EnCharge AI, TetraMem, Rain AI und andere Unternehmen konkurrieren auf der Grundlage von Energieeffizienz, Workload-Spezialisierung und Architekturnovität und nicht allein auf der Grundlage des Fertigungsvolumens. EnCharge AI erregte im Februar 2025 Aufmerksamkeit mit einer Finanzierungsrunde der Serie B in Höhe von 100 Millionen USD und einem clientfokussierten EN100-Beschleuniger, der auf mehr als 200 TOPS und unter 9 W positioniert ist. Mythic fügte im Februar 2026 ein weiteres strategisches Signal hinzu, als Honda seine Technologie für die gemeinsame Entwicklung eines Automotive-Analog-KI-Chips lizenzierte, was zeigte, dass Startups direkte OEM-Beziehungen gewinnen können, wenn ihr Effizienzargument stark genug ist.

Eine zweite Wettbewerbsebene im Compute-Memory Integration Markt liegt bei Unternehmen, die Prozess, Dichte und Design-Machbarkeit gestalten, anstatt nur den End-Chip zu verkaufen. IBMs NanoStack-Ankündigung war bedeutsam, weil eine bessere SRAM-Dichte verbessern kann, wie zukünftige hybride Compute-Memory-Blöcke in fortschrittliche Knoten und Packaging-Pläne passen. STMicroelectronics zeigte auch, dass integrierte KI-Beschleunigung in Automotive-Mikrocontroller-Familien einzieht, was die Gruppe der etablierten Unternehmen erweitert, die speichernahe Inferenzeffizienz beanspruchen können, anstatt dieses Thema nur Startups zu überlassen. Im gesamten Compute-Memory Integration Markt wird der dauerhafteste Vorteil wahrscheinlich aus der Kombination von Architektur, Fertigbarkeit und Software-Bereitschaft kommen und nicht aus reinen Energieansprüchen. Deshalb konsolidiert sich der Markt schneller bei speicherzentrierten Infrastrukturprodukten, während er bei analogen Edge- und spezialisierten Inferenzsegmenten experimenteller bleibt.

Führende Unternehmen der Compute-Memory Integration Branche

Samsung Electronics Co., Ltd.

SK hynix Inc.

Micron Technology, Inc.

Intel Corporation

NVIDIA Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: SK hynix und NVIDIA gaben am 8. Juni 2026 eine mehrjährige Technologiepartnerschaft bekannt, die die gemeinsame Entwicklung von HBM-Speicher der nächsten Generation für die globale KI-Fabrikinfrastruktur umfasst. Die Vereinbarung umfasst Speicher für NVIDIAs Vera-Rubin-KI-Supercomputer, RTX-Spark-Consumer-KI-PCs und Jetson-Thor-Robotikplattformen und erstreckt sich auf die Anwendung von KI auf SK hynix' Chip-Design- und Fertigungsoperationen über NVIDIA-CUDA-X-Bibliotheken.

- Juni 2026: IBM enthüllte am 25. Juni 2026 die weltweit erste Sub-1-nm-NanoStack-Chip-Architektur, die eine 40-prozentige SRAM-Skalierungsverbesserung gegenüber 2-nm-Knoten liefert und bis zu 70 % höhere Energieeffizienz als Chips der aktuellen Generation projiziert. Die NanoStack-Transistorarchitektur wurde auf der VLSI 2026 vorgestellt und positioniert die SRAM-CIM-Makrodichte als direkten Nutznießer der Sub-1-nm-Prozessskalierung.

- März 2026: Micron veröffentlichte am 3. März 2026 das weltweit erste hochkapazitive 256-GB-LPDRAM-SOCAMM2, das eine mehr als 2,3-fache Verbesserung der Zeit bis zum ersten Token für die Inferenz langer Kontexte mit großen Sprachmodellen liefert und ein Drittel der Leistung gegenüber äquivalenten RDIMMs verbraucht, was flüssigkeitsgekühlte Server-Architekturen unterstützt.

- Februar 2026: Samsung begann am 12. Februar 2026 mit der Massenproduktion und dem kommerziellen Versand von HBM4, dem branchenweit ersten kommerziellen HBM4-Produkt. Das Produkt liefert 3,3 TB/s Bandbreite pro Stack, das 2,7-Fache der Bandbreite von HBM3E, mit 40 % Energieeffizienzverbesserung. Samsung prognostizierte, dass der HBM-Umsatz im Jahr 2026 gegenüber 2025 mehr als verdreifacht wird, wobei HBM4E-Sampling in H2 2026 erwartet wird.

Globaler Compute-Memory Integration Markt – Berichtsumfang

Der Compute-Memory Integration Markt bezieht sich auf Hardware- und Systemarchitekturen, die Verarbeitungs- und Speicherfunktionen enger kombinieren, um die Datenbewegung zwischen Recheneinheiten und Speicher zu reduzieren. Er umfasst Compute-in-Memory- und Near-Memory-Ansätze, die Latenz, Bandbreiteneffizienz und Stromverbrauch bei datenintensiven Workloads verbessern.

Der Bericht zum Compute-Memory Integration Markt ist segmentiert nach Rechentyp (Analoge Compute-in-Memory-Chips, Digitale Compute-in-Memory-Chips und Hybride Compute-in-Memory-Chips), Speichertechnologie (SRAM-basiert, DRAM/HBM-basiertes PIM, ReRAM-basiert, Phasenwechselspeicher-basiert, Magnetoresistives RAM-basiert), Einsatzumgebung (Edge-Geräte, Rechenzentren und Hyperscaler, Hochleistungsrechnen, Automobil und Transport, Industrieautomatisierung und IIoT, Consumer Electronics, Gesundheitswesen sowie Verteidigung und Luft- und Raumfahrt), Endnutzer (Halbleiterunternehmen und Chip-Designer, Cloud- und Hyperscale-Anbieter, Server- und KI-Beschleuniger-OEMs, Automobil-OEMs und Tier-1-Lieferanten, Anbieter von Industrieautomatisierung sowie Consumer-Electronics-OEMs) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Analoge Compute-in-Memory-Chips |

| Digitale Compute-in-Memory-Chips |

| Hybride Compute-in-Memory-Chips |

| SRAM-basiert |

| DRAM/HBM-basiertes PIM |

| ReRAM-basiert |

| Phasenwechselspeicher-basiert |

| Magnetoresistives RAM-basiert |

| Edge-Geräte |

| Rechenzentren und Hyperscaler |

| Hochleistungsrechnen |

| Automobil und Transport |

| Industrieautomatisierung und IIoT |

| Consumer Electronics |

| Gesundheitswesen |

| Verteidigung und Luft- und Raumfahrt |

| Halbleiterunternehmen und Chip-Designer |

| Cloud- und Hyperscale-Anbieter |

| Server- und KI-Beschleuniger-OEMs |

| Automobil-OEMs und Tier-1-Lieferanten |

| Anbieter von Industrieautomatisierung |

| Consumer-Electronics-OEMs |

| Sonstige Endnutzer (Regierung, Verteidigung und Forschungseinrichtungen) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Rechentyp | Analoge Compute-in-Memory-Chips | |

| Digitale Compute-in-Memory-Chips | ||

| Hybride Compute-in-Memory-Chips | ||

| Nach Speichertechnologie | SRAM-basiert | |

| DRAM/HBM-basiertes PIM | ||

| ReRAM-basiert | ||

| Phasenwechselspeicher-basiert | ||

| Magnetoresistives RAM-basiert | ||

| Nach Einsatzumgebung | Edge-Geräte | |

| Rechenzentren und Hyperscaler | ||

| Hochleistungsrechnen | ||

| Automobil und Transport | ||

| Industrieautomatisierung und IIoT | ||

| Consumer Electronics | ||

| Gesundheitswesen | ||

| Verteidigung und Luft- und Raumfahrt | ||

| Nach Endnutzer | Halbleiterunternehmen und Chip-Designer | |

| Cloud- und Hyperscale-Anbieter | ||

| Server- und KI-Beschleuniger-OEMs | ||

| Automobil-OEMs und Tier-1-Lieferanten | ||

| Anbieter von Industrieautomatisierung | ||

| Consumer-Electronics-OEMs | ||

| Sonstige Endnutzer (Regierung, Verteidigung und Forschungseinrichtungen) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Compute-Memory Integration Markt aktuell und in Zukunft?

Die Größe des Compute-Memory Integration Marktes wird auf 0,38 Milliarden USD im Jahr 2025, 0,59 Milliarden USD im Jahr 2026 und 3,45 Milliarden USD bis 2031 bei einer CAGR von 42,36 % über 2026–2031 projiziert.

Was treibt die Nachfrage nach Compute-Memory Integration Lösungen derzeit an?

Die Nachfrage steigt, weil KI-Inferenz zunehmend durch Speicherbewegung und Stromverbrauch begrenzt wird, insbesondere bei Edge-Geräten und dem Serving großer Sprachmodelle.

Welcher Rechentyp führt heute und welcher wächst am schnellsten?

Analoge Compute-in-Memory-Chips führten im Jahr 2025 mit einem Anteil von 44,56 %, während hybride Compute-in-Memory-Chips bis 2031 voraussichtlich das schnellste Wachstum mit einer CAGR von 42,69 % verzeichnen werden.

Welcher Speichertechnologiepfad zieht den stärksten Schwung an?

Flash- und ladungsbasierte Technologien hielten den größten Anteil im Jahr 2025, aber DRAM- und HBM-basiertes Processing-in-Memory wird voraussichtlich am schnellsten mit einer CAGR von 42,99 % bis 2031 wachsen.

Warum werden Cloud- und Hyperscale-Betreiber zu immer wichtigeren Käufern?

Cloud- und Hyperscale-Anbieter werden voraussichtlich mit einer CAGR von 50,36 % wachsen, weil die Token-Serving-Ökonomie nun stark von Speicherbandbreite, Latenz und Energieeffizienz abhängt.

Welche Region ist heute am stärksten und welche expandiert am schnellsten?

Nordamerika führte im Jahr 2025 mit einem Anteil von 66,58 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich die schnellste regionale Expansion mit einer CAGR von 50,74 % verzeichnen wird.

Seite zuletzt aktualisiert am: