Marktgröße und Marktanteil für Textilimplantate

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.99 Milliarden US-Dollar |

| Marktgröße (2031) | 9.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.39% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

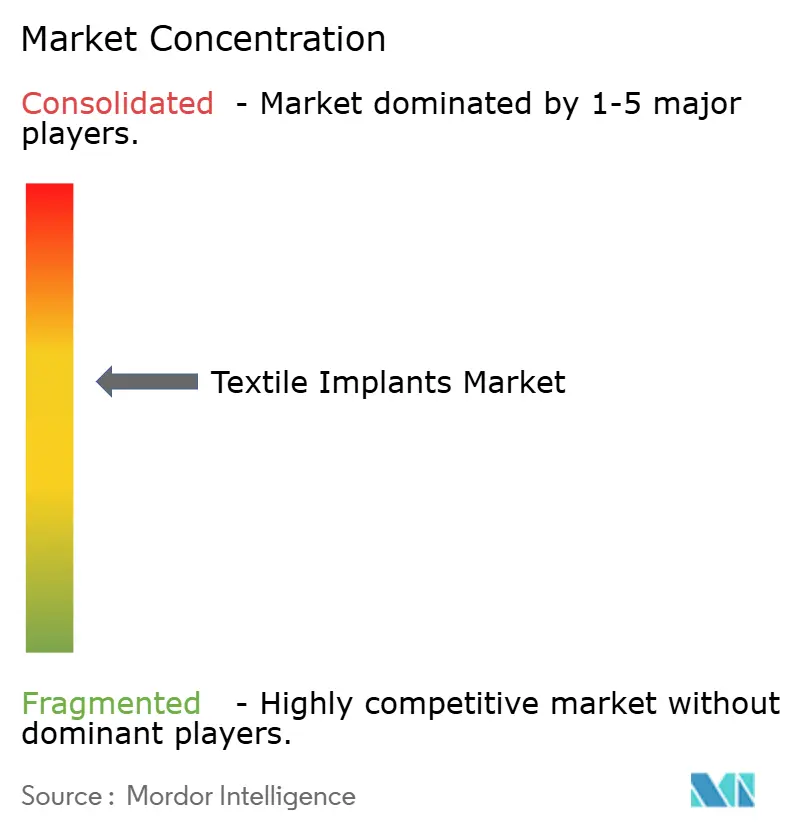

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Textilimplantate von Mordor Intelligence

Der Markt für Textilimplantate wurde im Jahr 2025 auf 6,60 Milliarden USD geschätzt und wird voraussichtlich von 6,99 Milliarden USD im Jahr 2026 auf 9,53 Milliarden USD bis 2031 wachsen, bei einem CAGR von 6,39 % während des Prognosezeitraums 2026–2031. Der Markt für Textilimplantate wird durch einen größeren älteren Patientenpool gestützt, der das Verfahrensvolumen in den Bereichen Hernienreparatur, orthopädische Rekonstruktion, Herzchirurgie und Weichteilrekonstruktion aufrechterhält. Der Markt für Textilimplantate profitiert auch von einer stetigen Verlagerung hin zur ambulanten Chirurgie, bei der leichtere Implantatformate, einfachere Handhabung und schnellere Fallabwicklung im klinischen Alltag wichtiger werden. Gewebte und gestrickte Implantatstrukturen behalten im Markt für Textilimplantate ihre Relevanz, da sie einstellbare Porosität, mechanische Compliance, die besser zum Wirtsgewebe passt, und Kompatibilität mit robotergestützten Einführungswegen für minimalinvasive Eingriffe bieten. Die Verlagerung hin zu bioresorbierbaren und biotechnisch hergestellten Netzen fügt dem Markt für Textilimplantate eine weitere Nachfrageschicht hinzu, da kommerzielle Markteinführungen zeigen, dass absorbierbare Verstärkungsprodukte in eine breitere klinische Anwendung übergehen. Der Markt für Textilimplantate wird auch durch 3D-Textiltechnik geprägt, die patientenangepasste Netzgeometrien verbessert und intraoperative Anpassungsprobleme bei komplexen Reparatureingriffen reduziert.

Wichtigste Erkenntnisse des Berichts

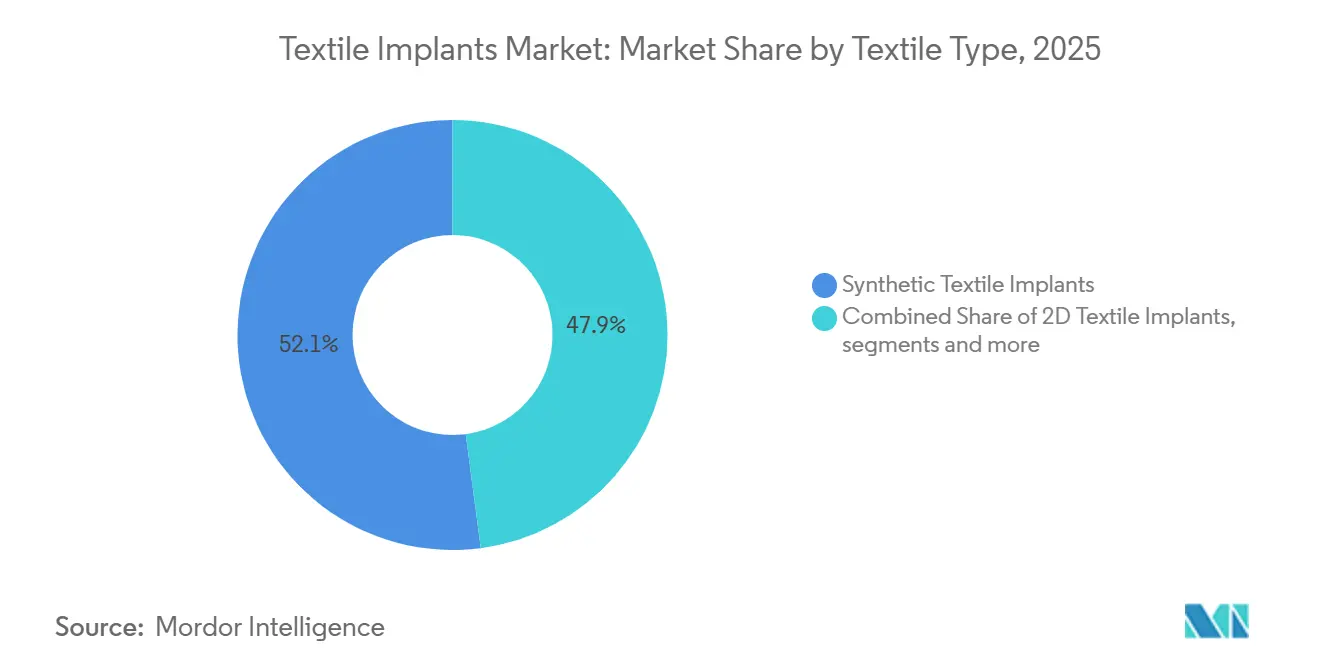

- Nach Textiltyp hielten synthetische Textilimplantate im Jahr 2025 einen Anteil von 52,10 % am Markt für Textilimplantate, während 3D-Textilimplantate bis 2031 voraussichtlich mit einem CAGR von 7,19 % wachsen werden.

- Nach Indikation entfiel auf die Hernienreparatur im Jahr 2025 ein Anteil von 50,90 % am Markt für Textilimplantate, während die orthopädische Chirurgie bis 2031 voraussichtlich mit einem CAGR von 8,23 % wachsen wird.

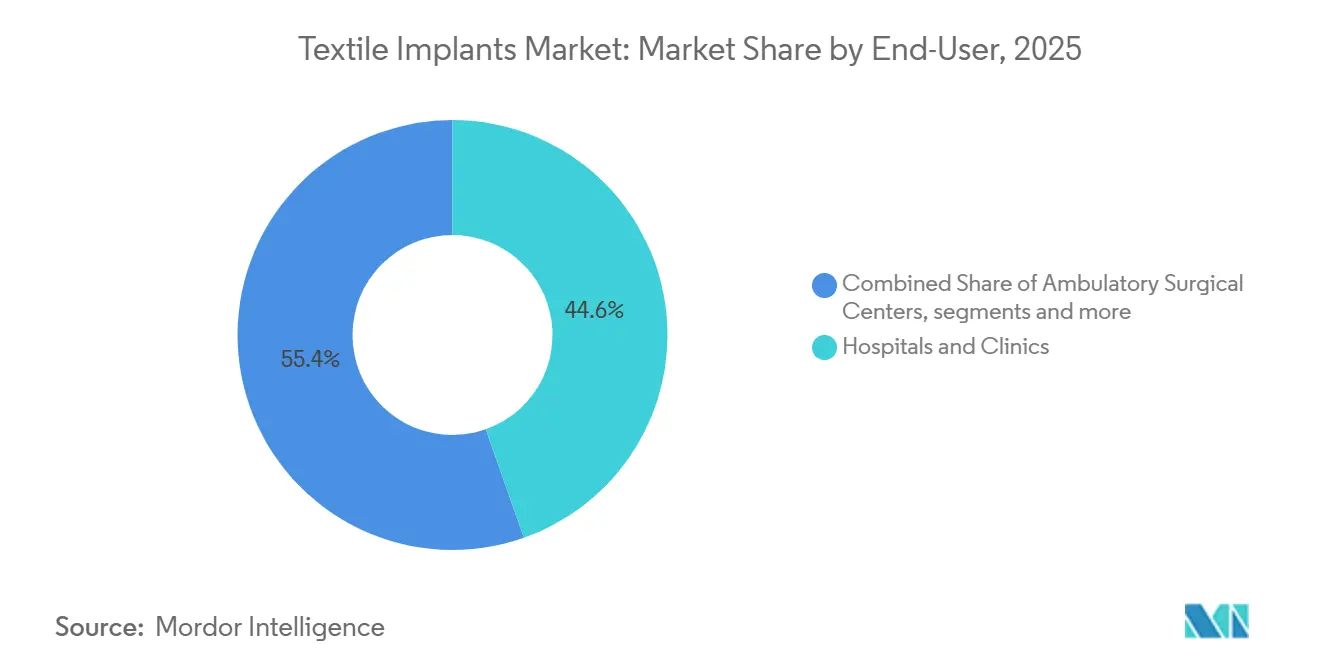

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Anteil von 44,60 % am Markt für Textilimplantate, während ambulante Operationszentren bis 2031 voraussichtlich mit einem CAGR von 6,71 % wachsen werden.

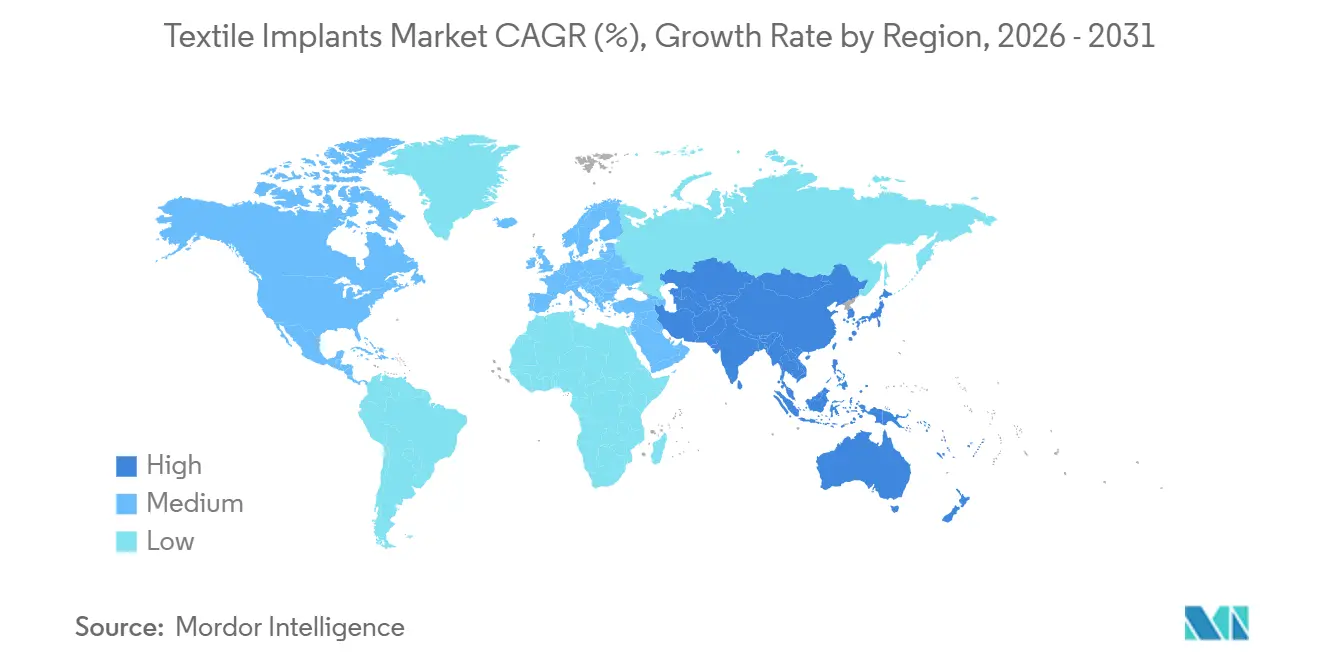

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 46,80 % am Markt für Textilimplantate, während Asien-Pazifik bis 2031 voraussichtlich mit einem CAGR von 8,22 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Textilimplantate

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Präferenz für biotechnisch hergestellte Netze und Verstärkungstextilien | +1.1% | Global, konzentrierte Gewinne in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Höhere Operationsvolumina bei Hernien-, orthopädischen und kardiovaskulären Rekonstruktionen | +1.4% | Global, mit Nordamerika, Europa und Südasien als Kernbedarfszentren | Mittelfristig (2–4 Jahre) |

| Verbesserte klinische Akzeptanz resorbierbarer und hybrider Textilimplantate | +0.8% | Nordamerika und EU, mit frühem Übergreifen auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausweitung ambulanter und tagesklinischer chirurgischer Arbeitsabläufe | +1.0% | Nordamerika als Kernmarkt, mit Wachstumsmärkten in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Fortschritte in der Biomaterialtechnik und intelligenten Textiltechnologien | +0.7% | Global, konzentriert in forschungsintensiven Märkten | Langfristig (≥ 4 Jahre) |

| Wachsende alternde Bevölkerung und steigende Inzidenz von Gewebedegeneration | +1.3% | Global, mit stärkster Exposition in Ostasien, Südeuropa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Präferenz für biotechnisch hergestellte Netze und Verstärkungstextilien

Der Markt für Textilimplantate verzeichnet eine deutliche Abkehr von herkömmlichem Polypropylen-Netz hin zu Poly-4-Hydroxybutyrat-, kollagenverstärkten und anderen bioresorbierbaren Textilkonstrukten. Diese Veränderung ist nicht nur auf die Präferenz der Chirurgen zurückzuführen, da auch die Haftungsrisiken im Zusammenhang mit dauerhaften synthetischen Netzen Krankenhäuser und Lieferanten zu neueren Materialien gedrängt haben. Im Jahr 2025 erhielt BD die FDA-510(k)-Zulassung für den Phasix ST Umbilical Hernia Patch, der als erstes vollständig absorbierbares Herniennetz positioniert wurde, das speziell für die Nabelreparatur entwickelt wurde, was zeigt, dass die kommerzielle Skalierung im Markt für Textilimplantate zunehmend praktikabel wird.[1]BD, "BD bringt das branchenweit erste bioabsorbierbare Netz für die Nabelhernienchirurgie auf den Markt," BD Newsroom, news.bd.com Produktinnovationen gehen auch über die reine Resorbierbarkeit hinaus, da multifunktionale Netzdesigns nun antimikrobielle und antiadhäsive Eigenschaften direkt in die Textilarchitektur integrieren. Dieses breitere Wertversprechen ist im Markt für Textilimplantate von Bedeutung, da es die Verbesserung der Ergebnisse unterstützt und gleichzeitig die textilbasierte Verstärkung als zentrales Element der Reparaturstrategien beibehält. Mit zunehmender Evidenz zu diesen Formulierungen werden Beschaffungsentscheidungen im Markt für Textilimplantate wahrscheinlich sowohl das Risikomanagement als auch die klinische Leistung widerspiegeln.

Höhere Operationsvolumina bei Hernien-, orthopädischen und kardiovaskulären Rekonstruktionen

Der Markt für Textilimplantate bezieht seine größte verfahrensbezogene Nachfrage weiterhin aus der Hernienreparatur, und diese Nachfragebasis wird sich im Laufe der Zeit ausweiten. Eine Studie aus dem Jahr 2025 in BMC Gastroenterology prognostizierte, dass die globale Inzidenz von Hernienfällen bis 2050 in absoluten Zahlen um 19,7 % steigen wird, wobei Bevölkerungswachstum und Alterung die Haupttreiber sind.[2]S. Markar et al., "Raumzeitliche Trends bei der Hernienerkrankungslast und Korrelationen mit dem Gesundheitspersonal in alternden Bevölkerungen: Eine globale Analyse mit Projektionen bis 2050," BMC Gastroenterology, link.springer.comDer Markt für Textilimplantate bewegt sich auch in der Wertschöpfungskette nach oben, da wachsende Verfahrensvolumina zunehmend mit fortschrittlicheren Implantatspezifikationen in robotergestützten und laparoskopischen Umgebungen kombiniert werden. Das ist von Bedeutung, weil hochvolumige chirurgische Wege nicht mehr nur auf Standardnetze angewiesen sind und hochwertige Konstrukte mit engeren Anforderungen an Steifigkeit, Entfaltung und Einführung an Boden gewinnen. Kardiovaskuläre und orthopädische Eingriffe bieten dem Markt für Textilimplantate weitere Unterstützung, indem sie die Anzahl klinischer Szenarien erweitern, in denen Textilarchitekturen weiterhin notwendig sind. Das Ergebnis ist ein zweigleisiger Markt für Textilimplantate, bei dem synthetische Standardprodukte das Volumen in hochdurchsatzfähigen Umgebungen halten, während fortschrittliche Textilformate in spezialisierten Versorgungswegen eine stärkere Preisgestaltung erzielen.

Ausweitung ambulanter und tagesklinischer chirurgischer Arbeitsabläufe

Der Markt für Textilimplantate wird durch die Verlagerung elektiver Eingriffe von stationären Einrichtungen in ambulante und tagesklinische chirurgische Umgebungen neu gestaltet. Dies ist keine kurzfristige Anpassung, da sich das Versorgungsumfeld selbst verändert und beeinflusst, wie Implantatverpackung, Handhabung und Einführung bei der Beschaffung bewertet werden. Im Markt für Textilimplantate gibt es Produkte, die selbstfixierende Netze, optimierte Sets und vorkonfigurierte Einführungsformate bevorzugen, die die Verfahrenszeit verkürzen und die Anwendung in eng geführten Arbeitsabläufen vereinfachen. Derselbe Trend erhöht auch den Wert leichterer Konstrukte, die schnellere Entlassungsprotokolle und weniger Handhabungskomplexität bei Hernien- und orthopädischen Reparaturen unterstützen. Für Hersteller im Markt für Textilimplantate ist die Kanalverschiebung ebenso wichtig wie die Materialverschiebung, da das Produktformat den kommerziellen Erfolg nun genauso stark beeinflusst wie die Kernimplantatleistung. Unternehmen, die ihre Portfolios an die ambulanten Bedürfnisse anpassen, werden wahrscheinlich schneller Marktanteile gewinnen als Wettbewerber, die weiterhin auf krankenhausorientierte Formate im Markt für Textilimplantate setzen.

Wachsende alternde Bevölkerung und steigende Inzidenz von Gewebedegeneration

Der Markt für Textilimplantate ist eng mit der demografischen Alterung verbunden, da ältere Patientengruppen einen größeren Anteil an Hernien-, Gelenkrekonstruktions-, kardiovaskulären Transplantations- und Weichteilreparatureingriffen ausmachen. Eine systematische Übersichtsarbeit aus dem Jahr 2025 zur Gelenkendoprothetik dokumentierte ein sehr starkes langfristiges Wachstum in großen Registern und zeigte, dass die Verfahrensnachfrage mit der Alterung der Bevölkerung wesentlich zunimmt. Weitere Unterstützung kommt aus dem Journal of Orthopedic Surgery and Research, das berichtete, dass die behinderungsbereinigten Lebensjahre für Erkrankungen des Bewegungsapparates bei der Bevölkerung ab 70 Jahren bis 2050 voraussichtlich steigen werden.[3]Springer Nature, "Globale Krankheitslast durch Erkrankungen des Bewegungsapparates in allen Altersgruppen, von 2024 bis 2050," Journal of Orthopaedic Surgery and Research, link.springer.comIm Markt für Textilimplantate ist diese Nachfrage besonders relevant für die Bänder- und Sehnenrekonstruktion, bei der gewebte und geflochtene Gerüste in Verfahren eingesetzt werden, die sich in der Orthopädie ausweiten. Die Alterskurve unterstützt daher sowohl das Volumenwachstum als auch die Veränderung des Produktmixes im Markt für Textilimplantate, anstatt nur die Anzahl routinemäßiger Eingriffe zu erhöhen. Dies macht den demografischen Druck zu einer der dauerhaftesten Nachfragestützen für den Markt für Textilimplantate bis 2031.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische Zulassungs- und klinische Evidenzanforderungen | -0.5% | Global, mit EU-MDR und US-FDA als strengsten Rahmenbedingungen und zusätzlichen Anforderungen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Risiko von Eingriffs- und gerätebezogenen Komplikationen | -0.4% | Global, mit der größten Exposition in Märkten mit älteren Produkten | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für fortschrittliche Textilimplantatmaterialien und -verfahren | -0.3% | Asien-Pazifik, Naher Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Risiko postoperativer Infektionen und Fremdkörperreaktionen | -0.3% | Global, mit höherer Exposition in Märkten mit begrenzter postoperativer Überwachung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Zulassungs- und klinische Evidenzanforderungen

Der Markt für Textilimplantate sieht sich mit steigendem Compliance-Druck konfrontiert, da implantierbare Produkte nun stärkere Nachmarktüberwachung und umfangreichere Evidenzpakete erfordern, als viele ältere Portfolios zu unterstützen ausgelegt waren. Dies ist besonders relevant für Beckenbodennetze und verwandte Netzkategorien, bei denen historische Komplikationsmuster bereits zu Produktrücknahmen und strengerer Kontrolle geführt haben. Im Markt für Textilimplantate ist die regulatorische Belastung für neuere seidenbasierte, kollagenbasierte und 3D-gestrickte Konstrukte höher, da diese eine dauerhafte In-vivo-Leistung nachweisen müssen, bevor eine breitere Akzeptanz folgen kann. Diese Anforderung verlängert die Entwicklungszeiträume und erhöht die Kommerzialisierungskosten, was kleinere Innovatoren stärker verlangsamen kann als diversifizierte Medizintechnikunternehmen. Infolgedessen belohnt der Markt für Textilimplantate zunehmend Hersteller, die bereits über Qualitätssysteme, langfristige Evidenzprogramme und Geräteverfolgbarkeitsinfrastruktur verfügen. Dies stoppt die Innovation im Markt für Textilimplantate nicht, erhöht jedoch die Schwelle dafür, wer sie effizient skalieren kann.

Hohe Kosten für fortschrittliche Textilimplantatmaterialien und -verfahren

Der Markt für Textilimplantate sieht sich weiterhin mit einer Preislücke zwischen Standard-Polypropylen-Netz und neueren Textilkonstrukten konfrontiert, die bioresorbierbare, seiden-, kollagenbasierte oder 3D-konstruierte Formate verwenden. Eine Studie aus dem Jahr 2025 im Journal of Biomedical Engineering zeigte, dass bioabsorbierbare Kettenwirk-Abstandsgewebe aus PLA und P4HB spezialisierte Ausrüstung und enge Prozesskontrolle erfordern, die sich wesentlich von der Herstellung von Standardnetzen unterscheiden. Diese Kostenstruktur begrenzt die kurzfristige Reichweite von Premium-Produkten im Markt für Textilimplantate, insbesondere in preissensiblen Beschaffungssystemen in aufstrebenden Regionen. Die Barriere beschränkt sich nicht auf das Implantat selbst, da fortschrittliche Verfahren, die diese Materialien verwenden, auch speziellere chirurgische Fähigkeiten und Unterstützung erfordern können. Dies hält den Markt für Textilimplantate auf einem zweigleisigen Weg, bei dem Standardmaterialien in kostenempfindlichen Umgebungen dominant bleiben, während Premium-Produkte in besser finanzierten Systemen konzentriert bleiben. Im Laufe der Zeit könnte sich diese Lücke im Markt für Textilimplantate etwas verringern, aber die aktuelle Wirtschaftlichkeit schränkt weiterhin ein, wie schnell fortschrittliche Textilformate skaliert werden können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Textiltyp: Synthetische Produkte führend, 3D-Architekturen beschleunigen sich

Synthetische Textilimplantate hatten im Jahr 2025 einen Anteil von 52,10 % an der Marktgröße für Textilimplantate, gestützt durch Polypropylen-, Polyester- und expandierte Polytetrafluorethylen-Konstrukte, die weiterhin in der Hernienreparatur, der Gefäßtransplantation und der Weichteilrekonstruktion weit verbreitet sind. Ihre Position im Markt für Textilimplantate spiegelt lange klinische Historien, standardisierte Sterilisationspraktiken und breite Vertrautheit bei Chirurgen und Beschaffungsteams wider. Für viele Anbieter in der Textilimplantatbranche begünstigen etablierte regulatorische Wege und prädikatbasierte Produktentwicklung weiterhin synthetische Varianten gegenüber neueren Alternativen. Dies schafft einen strukturellen Vorteil für etablierte Lieferanten, die bereits hochvolumige Reparaturkategorien im Markt für Textilimplantate bedienen.

3D-Textilimplantate werden voraussichtlich von 2026 bis 2031 im Markt für Textilimplantate mit einem CAGR von 7,19 % wachsen, da sie patientenangepasste Geometrien und kontrollierte Porenprofile bieten können, die flache 2D-Netze bei komplexen Rekonstruktionen nicht immer erreichen. Natürliche Textilimplantate wie Seiden- und Kollagenvarianten bleiben volumenmäßig kleiner, aber der Markt für Textilimplantate verzeichnet ein stärkeres Forschungs- und klinisches Interesse an Anwendungen, bei denen die Gewebeintegration wichtiger ist als ein einfacher Kostenvergleich. Der Markt für Textilimplantate bewegt sich daher auf eine breitere Mischung zu, bei der synthetische Produkte die Basis halten und fortschrittliche Architekturen die nächste Ebene der Wertschöpfung vorantreiben.

Nach Indikation: Orthopädische Nachfrage verändert den Umsatzmix

Die Hernienreparatur hielt im Jahr 2025 einen Anteil von 50,90 % am Markt für Textilimplantate, was sie zur größten Indikation machte, da Leisten-, Bauchdecken- und Narbenhernien weiterhin eine stetige Verfahrensnachfrage in der erwachsenen Bevölkerung erzeugen. Diese dominante Position ist nach wie vor zentral für den Markt für Textilimplantate, aber der Wertmix beginnt sich zu verschieben, da der Preisdruck auf Standardnetze in hochvolumigen öffentlichen Systemen zunimmt. Der Markt für Textilimplantate verzeichnet auch eine stärkere Nachfrage nach bioresorbierbaren und roboterfreundlichen Upgrades innerhalb der Hernienreparatur, anstatt dass das Wachstum nur von Standardprodukten kommt. Herzchirurgie und Weichteilrekonstruktion bleiben wichtige angrenzende Nachfragepools, in denen gewebte Transplantate und geflochtene Gerüste weiterhin den verfahrensbasierten Verbrauch unterstützen. Dies hält den Markt für Textilimplantate über mehrere klinische Wege hinweg diversifiziert, auch wenn die Hernienreparatur der größte Umsatzanker bleibt.

Die orthopädische Chirurgie wird voraussichtlich von 2026 bis 2031 im Markt für Textilimplantate mit einem CAGR von 8,23 % wachsen, angetrieben durch altersbedingte Erkrankungen des Bewegungsapparates, steigende Volumina bei Bänder- und Sehnenrekonstruktionen und eine breitere Nutzung gerüstbasierter Augmentation bei der Rotatorenmanschetten- und vorderen Kreuzbandrekonstruktion. Die orthopädische Chance ist von Bedeutung, da diese Eingriffe schneller in ambulante Umgebungen verlagert werden als viele abdominale Reparaturen, was eine bessere Preisgestaltung für fortschrittliche Implantatformate unterstützt.

Nach Endnutzer: Krankenhausdominanz sieht sich wachsendem Wettbewerb durch ambulante Operationszentren gegenüber

Krankenhäuser und Kliniken hatten im Jahr 2025 einen Anteil von 44,60 % an der Marktgröße für Textilimplantate, da viele kardiovaskuläre Transplantationen, Bauchdeckenrekonstruktionen und Revisionseingriffe weiterhin stationäre Infrastruktur und engere postoperative Überwachung erfordern. Dies hält Krankenhäuser im Mittelpunkt des Marktes für Textilimplantate, auch wenn weniger akute elektive Eingriffe weiterhin nach außen verlagert werden. Der Markt für Textilimplantate bleibt auch in Fällen an die Krankenhausbeschaffung gebunden, in denen Chirurgenpräferenz, Implantatbestandstiefe und multidisziplinäre Unterstützung die Produktauswahl beeinflussen. Komplexe Eingriffe in der Textilimplantatbranche sind nach wie vor stärker auf stationäre Einrichtungen als auf ambulante Kanäle angewiesen, was eine große Basislinie der Krankenhausnachfrage schützt.

Ambulante Operationszentren werden voraussichtlich bis 2031 im Markt für Textilimplantate mit einem CAGR von 6,71 % wachsen, was die Unterstützung von Kostenträgern, Arbeitgebern und Patienten für wertbasierte elektive Versorgung widerspiegelt. Der Markt für Textilimplantate sieht sich daher einer schrittweisen Verschiebung in der Beschaffungslogik gegenüber, bei der Lagerfreundlichkeit, Einwegverpackung und schnelle Einrichtung kommerziell wichtiger werden. Spezialisierte chirurgische Zentren bleiben volumenmäßig kleiner, können aber als frühe Adoptionsstätten für roboterkompatible und patientenspezifische Textilkonstrukte dienen. Mit der Entwicklung des Endnutzermixes wird der Markt für Textilimplantate wahrscheinlich Unternehmen belohnen, die Implantatformate für ambulante Arbeitsabläufe neu gestalten, anstatt sich nur auf krankenhausoptimierte Portfolios zu verlassen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 46,80 % am Markt für Textilimplantate, gestützt durch hohe Verfahrensvolumina, ausgereifte Erstattungssysteme und eine dichte installierte Basis fortschrittlicher chirurgischer Plattformen. Die Vereinigten Staaten bleiben der wichtigste Umsatztreiber im Markt für Textilimplantate bei Herniennetzen, Gefäßtransplantaten und orthopädischen Textilgerüsten. Die Region profitiert auch von etablierten Kommerzialisierungswegen und breiter klinischer Vertrautheit mit synthetischen sowie hochwertigen Verstärkungsoptionen. Im Markt für Textilimplantate schafft dies ein günstiges Umfeld für Lieferanten, die sowohl hochvolumige Routinereparaturen als auch höherwertige spezialisierte Rekonstruktionen bedienen können. Europa hält ebenfalls eine bedeutende Position im Markt für Textilimplantate, gestützt durch eine starke spezialisierte chirurgische Infrastruktur und eine stetige Nachfrage in Deutschland, dem Vereinigten Königreich, Frankreich, Italien und Spanien.

Der Markt für Textilimplantate in Asien-Pazifik wird voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 8,22 % wachsen, was ihn zur am schnellsten wachsenden Geografie im Markt für Textilimplantate macht. Das Wachstum in der Region wird durch die Ausweitung der chirurgischen Kapazitäten in China, Indien, Südkorea und Australien sowie durch eine steigende Prävalenz chronischer Erkrankungen unterstützt, die das Volumen bei Hernien- und kardiovaskulären Eingriffen erhöht. Der Markt für Textilimplantate in Asien-Pazifik profitiert auch von einer wachsenden orthopädischen Rekonstruktionsbasis, die den Bedarf an gewebten und geflochtenen Implantatformaten verbreitert. Japan fügt dem Markt für Textilimplantate eine Premium-Nachfrageschicht hinzu, da seine ältere Bevölkerung einen stetigen Einsatz bei kardiovaskulären und orthopädischen Eingriffen unterstützt. Indien und Südkorea stärken ebenfalls ihre Positionen im Markt für Textilimplantate durch Zuflüsse aus dem Medizintourismus und Investitionen in die Gesundheitsinfrastruktur, die den Zugang zu Standard- und fortschrittlichen Implantatklassen erweitern.

Der Nahe Osten und Afrika bleiben im Markt für Textilimplantate kleiner, aber private Krankenhaussinvestitionen in GCC-Ländern verbessern die tertiäre chirurgische Kapazität und eröffnen Raum für Premium-Implantatformate. Südafrika verankert weiterhin die Nachfrage südlich der Sahara im Markt für Textilimplantate durch sein privates Gesundheitsnetzwerk, obwohl die öffentliche Beschaffung nach wie vor sehr kostenempfindlich ist. Südamerika wird im Markt für Textilimplantate von Brasilien und Argentinien angeführt, wobei die Hernienreparatur die wichtigste klinische Anwendung bleibt und krankenhausbasierte Eingriffe den größten Teil des Implantatverbrauchs ausmachen. Eine schrittweise Zunahme der laparoskopischen Kapazität in sekundären Städten könnte die erreichbare Basis für Standardprodukte im Markt für Textilimplantate noch über das hinaus erweitern, was die Demografie allein vermuten lässt. Insgesamt zeigt der Markt für Textilimplantate eine klare Spaltung zwischen reifen, hochwertigen Regionen und schneller wachsenden Märkten, in denen der Infrastrukturausbau die nächste Adoptionswelle antreibt.

Wettbewerbslandschaft

Der Markt für Textilimplantate ist mäßig konzentriert, wobei große Medizintechnikkonzerne wie Johnson & Johnson über Ethicon, Medtronic, W. L. Gore & Associates, B. Braun Melsungen und Smith+Nephew breite Produktportfolios in den Bereichen Hernien-, kardiovaskuläre und orthopädische Anwendungen halten. Die Präsenz dieser diversifizierten Unternehmen verleiht dem Markt für Textilimplantate ein stabiles oberes Segment mit starker Distributionsreichweite, regulatorischer Erfahrung und Verfahrensabdeckung. Gleichzeitig umfasst der Markt für Textilimplantate auch Spezialisten wie Aran Biomedical Teoranta, Cousin Biotech, Corza Medical und Titanium Textiles AG, die durch materialwissenschaftliche Tiefe und indikationsspezifische klinische Positionierung konkurrieren. Diese Kombination hält den Markt für Textilimplantate konzentriert genug, damit Skaleneffekte eine Rolle spielen, aber offen genug, damit Nischeninnovationen kommerziell relevant bleiben. Mittelständische Lieferanten, die hauptsächlich auf ältere Polypropylen-Netze setzen, stehen im Markt für Textilimplantate unter dem größten Druck, da Preiskompression und Produkthaftungsbedenken beide gegen undifferenzierte Portfolios wirken.

Strategische Schritte im Jahr 2026 zeigen, wie sich der Markt für Textilimplantate in Richtung höherwertiger spezialisierter Reparaturen entwickelt. Smith+Nephew schloss im Januar 2026 die Übernahme von Integrity Orthopedics ab und fügte das Tendon Seam Rotatorenmanschetten-Reparatursystem hinzu, was sein Sportmedizin-Angebot stärkt. Zuvor hatte W. L. Gore im April 2025 GORE SYNECOR Preperitoneal Biomaterial in der EMEA-Region eingeführt, was fortgesetzte Produktinvestitionen in verstärkte Biomaterialformate widerspiegelt. Diese Schritte deuten darauf hin, dass große Akteure im Markt für Textilimplantate Portfoliobreite, Zugang zu angrenzenden Technologien und differenzierte Reparatursysteme gegenüber reiner Volumenexpansion priorisieren.

Eine weitere Wettbewerbsgrenze im Markt für Textilimplantate bildet sich rund um die patientenspezifische Implantatproduktion und digitale chirurgische Planung. Nur eine begrenzte Anzahl von Unternehmen kombiniert derzeit Textiltechnik mit additiver Fertigungskapazität, was diesen Weißraum relativ offen hält. Eine 2025 in Frontiers in Bioengineering and Biotechnology veröffentlichte Forschungsarbeit zeigte, dass kettenwirk-basierte Seidenfibroin-Gefäßtransplantate eine Compliance und Nahtfestigkeit erreichten, die der Autotransplantatleistung entsprach, und hob hervor, wie Materialien der nächsten Generation den Wettbewerb in vaskulären Anwendungen neu definieren könnten. Mit der Ausbreitung von Innovationen in den Bereichen Hernien, Orthopädie, Beckenbodenreparatur und vaskuläre Anwendungen wird der Markt für Textilimplantate wahrscheinlich Unternehmen belohnen, die Evidenzgenerierung mit herstellbarem Textildesign verbinden können. Das resultierende Wettbewerbsbild ist eines, bei dem breite Portfolios wichtig sind, technische Spezialisierung jedoch weiterhin bedeutenden Raum für selektive Überperformance im Markt für Textilimplantate schafft.

Marktführer in der Textilimplantatbranche

Medtronic plc

Johnson and Johnson

Boston Scientific Corporation

B. Braun Melsungen AG

W. L. Gore and Associates, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Medtronic schloss die Übernahme von Scientia Vascular für 550 Millionen USD ab und integrierte neurovaskuläre Zugangs- und therapeutische textilbasierte Geräteportfolios. Die Übernahme fügt spezialisierte Führungsdraht- und Kathetertechnologien zu Medtronics interventioneller Textilimplantat-Pipeline hinzu.

- April 2026: W. L. Gores Excluder TAMBE thorakoabdominale Verzweigungsendoprothese erhielt die CE-Kennzeichnung und wurde in europäischen Krankenhäusern als sofort verfügbare endovaskuläre Textilimplantatlösung für die komplexe Aortenaneurysmareparatur mit viszeraler Aorta eingeführt.

- Januar 2026: Smith+Nephew schloss die Übernahme von Integrity Orthopedics für eine anfängliche Barzahlung von 225 Millionen USD zuzüglich leistungsbasierter Zahlungen von bis zu 225 Millionen USD ab und fügte Tendon Seam, ein Rotatorenmanschetten-Reparatursystem mit patentierten Mikroankern und individuell gesicherten Nähten, zu seinem Sportmedizin-Textilimplantat-Portfolio hinzu.

Umfang des globalen Berichts über den Markt für Textilimplantate

Gemäß dem Berichtsumfang bezieht sich der Markt für Textilimplantate auf das Segment implantierbarer biomedizinischer Textilien, die bei chirurgischen Eingriffen zur Gewebeverstärkung, -reparatur und -ersatz eingesetzt werden. Der Markt für Textilimplantate ist nach Textiltyp, Indikation, Endnutzer und Geografie segmentiert. Nach Textiltyp ist der Markt in synthetische Textilimplantate, 2D-Textilimplantate, 3D-Textilimplantate, hybride Textilimplantate, natürliche Textilimplantate, kollagenbasierte Textilimplantate und seidenbasierte Textilimplantate segmentiert. Nach Indikation ist der Markt in Hernienreparatur, Herzchirurgie, orthopädische Chirurgie, Zahntransplantate, Weichteilrekonstruktion, Beckenbodenreparatur und weitere Indikationen segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser und Kliniken, ambulante Operationszentren und spezialisierte chirurgische Zentren segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Werte (USD) für alle oben genannten Segmente.

| Synthetische Textilimplantate |

| 2D-Textilimplantate |

| 3D-Textilimplantate |

| Hybride Textilimplantate |

| Natürliche Textilimplantate |

| Kollagenbasierte Textilimplantate |

| Seidenbasierte Textilimplantate |

| Hernienreparatur |

| Herzchirurgie |

| Orthopädische Chirurgie |

| Zahntransplantate |

| Weichteilrekonstruktion |

| Beckenbodenreparatur |

| Weitere Indikationen |

| Krankenhäuser und Kliniken |

| Ambulante Operationszentren |

| Spezialisierte chirurgische Zentren |

| Weitere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Textiltyp | Synthetische Textilimplantate | |

| 2D-Textilimplantate | ||

| 3D-Textilimplantate | ||

| Hybride Textilimplantate | ||

| Natürliche Textilimplantate | ||

| Kollagenbasierte Textilimplantate | ||

| Seidenbasierte Textilimplantate | ||

| Nach Indikation | Hernienreparatur | |

| Herzchirurgie | ||

| Orthopädische Chirurgie | ||

| Zahntransplantate | ||

| Weichteilrekonstruktion | ||

| Beckenbodenreparatur | ||

| Weitere Indikationen | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Ambulante Operationszentren | ||

| Spezialisierte chirurgische Zentren | ||

| Weitere Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert werden Textilimplantate bis 2031 erreichen?

Der Markt für Textilimplantate wird voraussichtlich bis 2031 einen Wert von 9,53 Milliarden USD erreichen, ausgehend von 6,60 Milliarden USD im Jahr 2025 auf 6,99 Milliarden USD im Jahr 2026 bei einem CAGR von 6,39 %.

Welcher Anwendungsbereich führt derzeit die Umsatzgenerierung an?

Die Hernienreparatur blieb im Jahr 2025 mit einem Anteil von 50,90 % die größte Indikation, gestützt durch eine anhaltende Verfahrensnachfrage in der erwachsenen Bevölkerung.

Welches Segment wird bis 2031 voraussichtlich am schnellsten wachsen?

Die orthopädische Chirurgie wird voraussichtlich das schnellste Wachstum mit einem CAGR von 8,23 % bis 2031 verzeichnen, angetrieben durch altersbedingte Erkrankungen des Bewegungsapparates und höhere Volumina bei Bänder- und Sehnenrekonstruktionen.

Welche Region bietet die stärkste kurzfristige Expansionsmöglichkeit?

Asien-Pazifik wird voraussichtlich das schnellste regionale Wachstum mit einem CAGR von 8,22 % bis 2031 liefern, unterstützt durch den Ausbau der chirurgischen Kapazitäten und eine wachsende orthopädische Rekonstruktionsbasis.

Seite zuletzt aktualisiert am: