Größe und Marktanteil des US-amerikanischen Smart-Healthcare-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 84.61 Milliarden US-Dollar |

| Marktgröße (2026) | 100 Milliarden US-Dollar |

| Marktgröße (2031) | 234.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.50% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des US-amerikanischen Smart-Healthcare-Markts von Mordor Intelligence

Die Größe des US-amerikanischen Smart-Healthcare-Markts wird für 2025 auf 84,61 Milliarden USD und für 2026 auf 100 Milliarden USD geschätzt und soll bis 2031 einen Wert von 234,27 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 18,5 % von 2026 bis 2031 entspricht.

Der Markt vollzieht einen Wandel von der episodischen, einrichtungszentrierten Versorgung hin zu einem kontinuierlichen Modell, das auf vernetzten Geräten, häuslicher Pflege, Wearables und Cloud-Plattformen basiert. Das Wachstum wird durch die Belastung durch chronische Erkrankungen, den zunehmenden Druck auf Versorgungsteams und Vergütungsmodelle angetrieben, die Ergebnisse gegenüber dem Leistungsvolumen belohnen. Bundespolitische Maßnahmen beschleunigen diesen Wandel: Das CMS startete am 5. Juli 2026 das ACCESS-Modell für 26 Millionen Leistungsempfänger, das Bluthochdruck, Diabetes, Erkrankungen des Bewegungsapparats und Depressionen adressiert. Der Medicare-Ärztegebührenplan 2026 erweiterte zudem die abrechenbaren Anwendungsfälle für die Fernüberwachung.[1]Centers for Medicare & Medicaid Services, "ACCESS (Advancing Chronic Care with Effective, Scalable Solutions) Model," CMS Innovation Center, cms.gov Diese Veränderungen veranlassen Leistungserbringer, Kostenträger und Anbieter, in interoperable Datenaustauschsysteme, wiederkehrende Serviceverträge und in klinische Arbeitsabläufe integrierte Tools zu investieren.

Wichtigste Erkenntnisse des Berichts

- Nach Technologie hielt IoT im Jahr 2025 einen Marktanteil von 40,45 % am US-amerikanischen Smart-Healthcare-Markt, während künstliche Intelligenz bis 2031 voraussichtlich mit einer CAGR von 22,8 % wachsen wird.

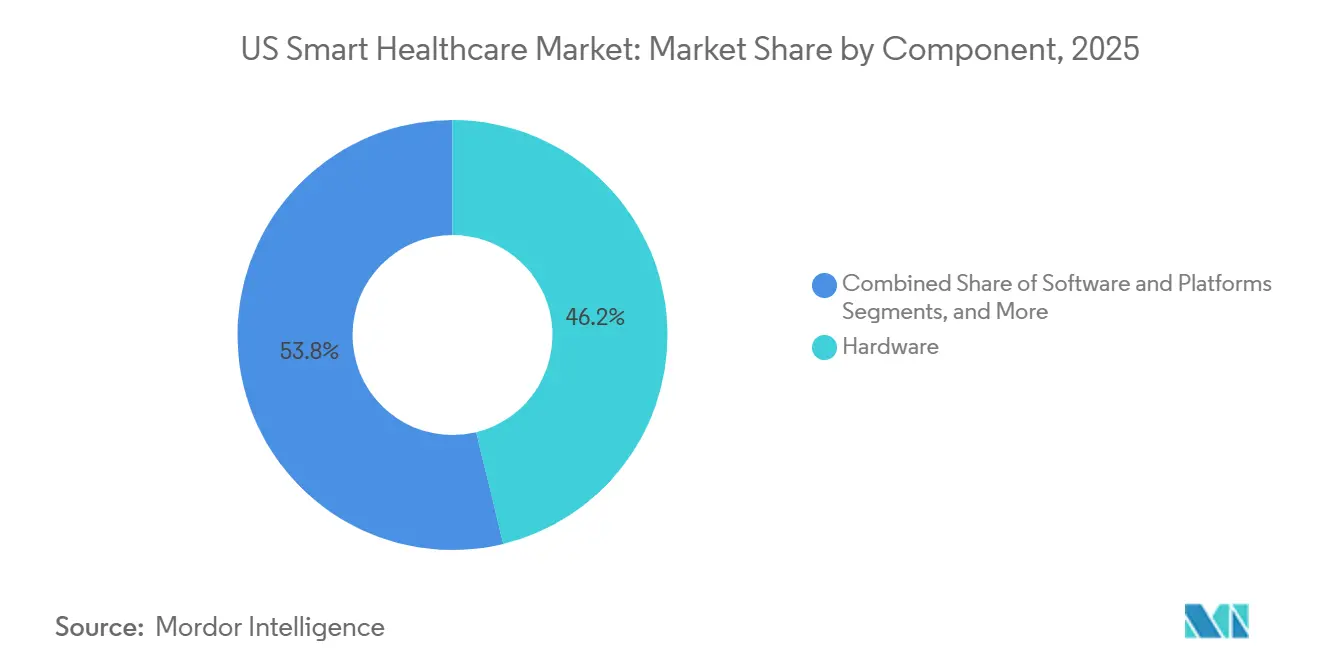

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 46,21 % auf Hardware, während Dienstleistungen bis 2031 voraussichtlich mit der höchsten Rate von 21,2 % wachsen werden.

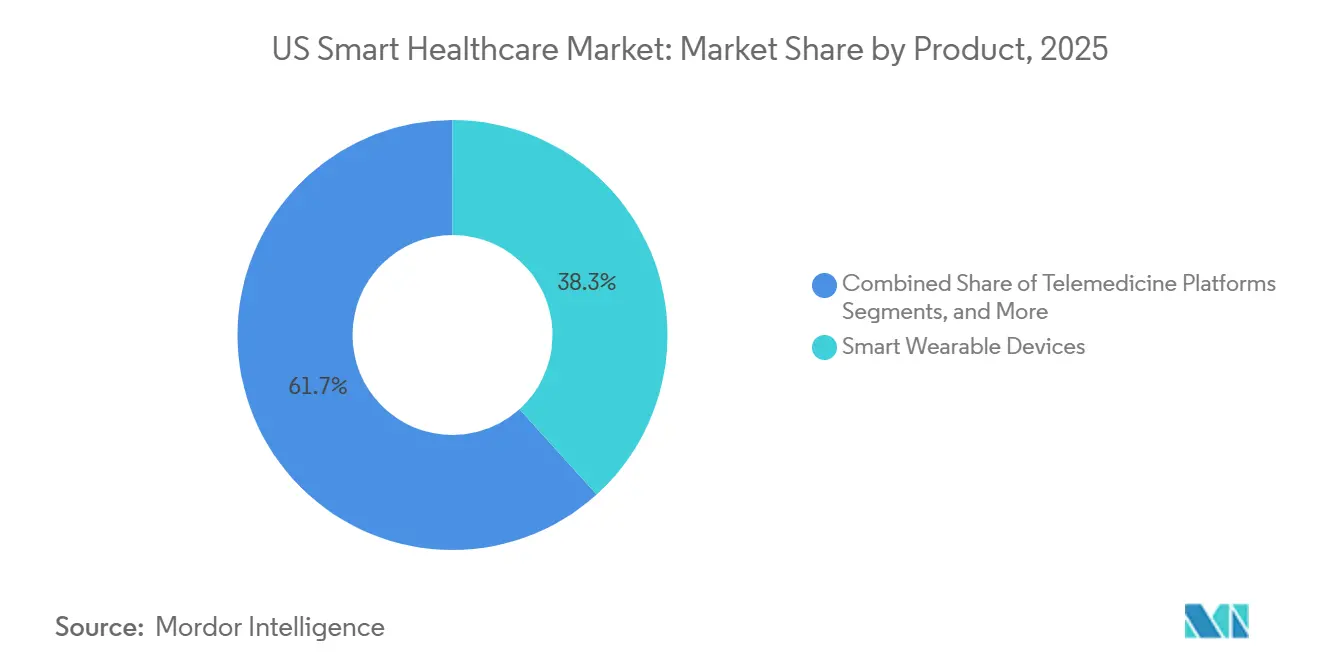

- Nach Produkt hielten intelligente Wearable-Geräte im Jahr 2025 einen Marktanteil von 38,3 %, während Telemedizin-Plattformen bis 2031 voraussichtlich mit einer CAGR von 23,5 % wachsen werden.

- Nach Bereitstellungsmodell entfielen im Jahr 2025 54,66 % des Markts auf cloudbasierte Lösungen oder SaaS, während Hybridmodelle bis 2031 voraussichtlich mit einer CAGR von 20,9 % wachsen werden.

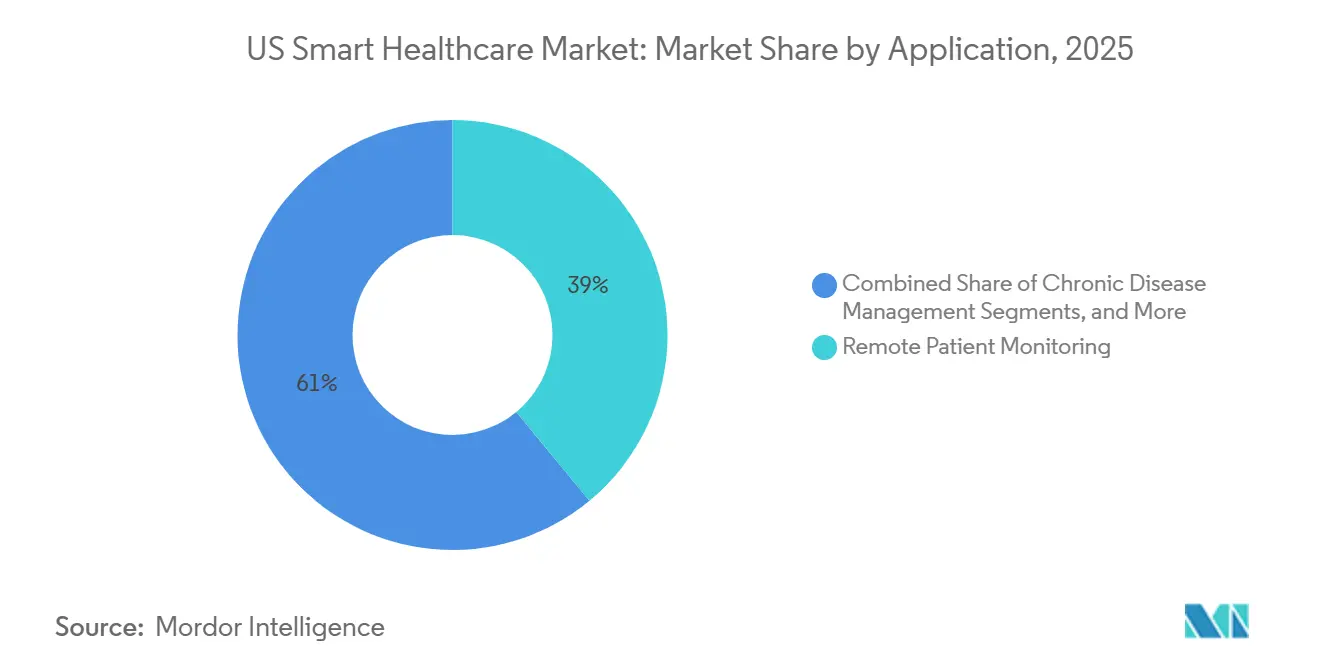

- Nach Anwendung entfielen im Jahr 2025 38,99 % des Markts auf die Fernpatientenüberwachung, während das Management chronischer Erkrankungen bis 2031 voraussichtlich mit 21,7 % wachsen wird.

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Marktanteil von 42,1 %, während häusliche Pflegeeinrichtungen bis 2031 voraussichtlich mit einer CAGR von 22,3 % wachsen werden.

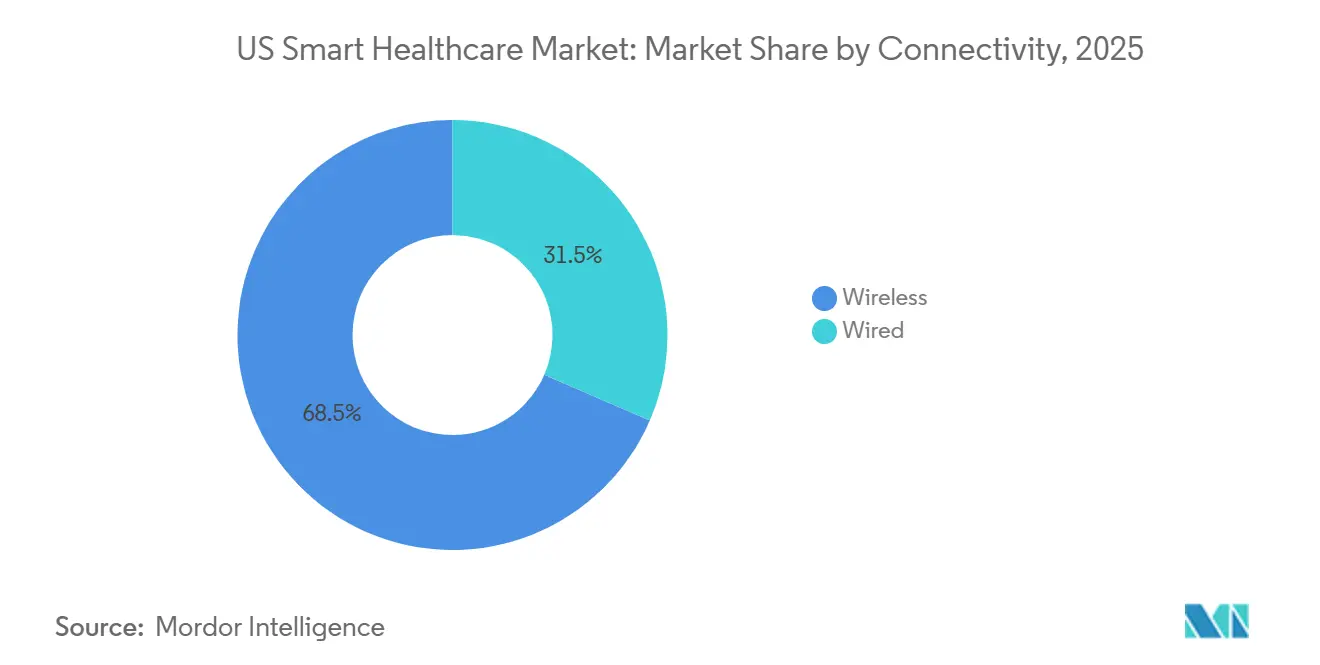

- Nach Konnektivität hielt Kabellos im Jahr 2025 einen Marktanteil von 68,5 % und wird bis 2031 ebenfalls eine CAGR von 24,1 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum US-amerikanischen Smart-Healthcare-Markt

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Ausgaben für FHIR-API und Interoperabilitäts-Compliance | +2.8% | Gesamte USA, angetrieben durch bundesweite Vorgaben von CMS und ONC | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Fernpatientenüberwachung und virtueller Versorgung bei chronischen Erkrankungen | +3.9% | Gesamte USA, mit höchster Intensität in den Sun-Belt- und Südstaaten | Langfristig (≥ 4 Jahre) |

| Produktivität der Versorgungsteams und Einführung von Ambient-KI in der Klinik | +3.2% | Gesamte USA, konzentriert in Ballungsräumen und großen gemeinnützigen Krankenhäusern | Kurzfristig (≤ 2 Jahre) |

| Ausbau des digitalen Technologie-Stacks für häusliche Pflege und Krankenhaus-zu-Hause | +2.4% | Gesamte USA, mit starker Akzeptanz im Nordosten und an der Pazifikküste | Mittelfristig (2–4 Jahre) |

| Ergebnisorientierte Vergütung im Rahmen des CMS-ACCESS-Modells | +1.8% | Gesamte USA (ursprüngliches Medicare), mit ländlich angepassten Zusatzzahlungen | Mittelfristig (2–4 Jahre) |

| TEFCA, QHIN und Beschleunigung der patientengesteuerten Datenmobilität | +1.5% | Gesamte USA, mit Umsetzung durch Netzwerkstaaten und früh adoptierende QHINs | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausgaben für FHIR-API und Interoperabilitäts-Compliance

Die Ausgaben für Interoperabilität haben sich im US-amerikanischen Smart-Healthcare-Markt von einem langfristigen IT-Ziel zu einer unmittelbaren operativen Priorität gewandelt. Leistungserbringer und Kostenträger stehen unter zunehmendem Druck, Arbeitsabläufe für die Vorabgenehmigung, den Patientenzugang und den Datenaustausch zu modernisieren, da bundesstaatliche Vorschriften effektive digitale Verbindungen fordern. Die Compliance-Kosten gehen über die anfänglichen Meilensteine hinaus und erfordern Middleware, Tests, Neugestaltung von Arbeitsabläufen und Versions-Upgrades. Altsysteme in Krankenhäusern und bei Kostenträgern haben Schwierigkeiten, moderne Schnittstellen zu integrieren, was zu anhaltenden Investitionen in Integrationsdienste, Workflow-Automatisierung und Plattform-Upgrades führt. Dies schafft einen nachhaltigen Umsatzzyklus für Interoperabilitätsanbieter.

Nachfrage nach Fernpatientenüberwachung und virtueller Versorgung bei chronischen Erkrankungen

Die Nachfrage nach Fernüberwachung im US-amerikanischen Smart-Healthcare-Markt wird durch die Wirtschaftlichkeit der Chronikversorgung und nicht durch Geräteinnovationen angetrieben. Der Ärztegebührenplan 2026 führte die CPT-Codes 99445 und 99470 ein und erweiterte damit die Abrechnungsberechtigung auf kürzere Überwachungszeiträume und episodische Versorgungsumgebungen.[2]American Hospital Association, "6 Health Systems Enhancing Care Delivery with Ambient AI Scribes," AHA Center for Health Innovation Market Scan, aha.org Diese Änderung ermöglicht es mehr Patienten, sich außerhalb traditioneller Langzeitprogramme einzuschreiben. Leistungserbringer werden dazu angehalten, Patienten proaktiv zu überwachen, da Zahlungen an messbare Ergebnisse bei Erkrankungen wie Bluthochdruck und Diabetes geknüpft sind. Anbieter haben nun Möglichkeiten in episodischen, post-stationären und adhärenznahen Überwachungs-Workflows.

Produktivität der Versorgungsteams und Einführung von Ambient-KI in der Klinik

Die Produktivität der Versorgungsteams ist zu einem wichtigen Treiber im US-amerikanischen Smart-Healthcare-Markt geworden. Bis Juni 2025 hatten 62,6 % der Krankenhäuser, die Epic nutzen, Ambient-KI-Dokumentationstools eingeführt, wobei die Akzeptanz in gemeinnützigen Krankenhäusern in Ballungsräumen höher war. Organisationen wie Mass General Brigham und Emory Healthcare berichteten nach der Implementierung dieser Tools von reduziertem Burnout und verbesserter Dokumentationsqualität. Anbieter, die KI-Lösungen anbieten, die direkt in EHR-Workflows integriert sind, sind stärker gefragt, da diese Tools die Dokumentation, die Kodierungsqualität und die Bindung von Klinikern verbessern.

Ausbau des digitalen Technologie-Stacks für häusliche Pflege und Krankenhaus-zu-Hause

Die häusliche Pflege ist ein wachsender Schwerpunkt im US-amerikanischen Smart-Healthcare-Markt, wobei Leistungserbringer Überwachungs- und Nachsorgeaktivitäten in die Häuser der Patienten verlagern. Vergütungsmodelle unterstützen nun die virtuelle und asynchrone Leistungserbringung und ermutigen Anbieter, umfassende digitale Lösungen zu entwickeln, die Geräte, Konnektivität, Benachrichtigungen und Pflegekoordination kombinieren. Der Fokus hat sich von der grundlegenden post-akuten Überwachung hin zur Behandlung chronischer Erkrankungen wie Herz-Kreislauf- und Atemwegserkrankungen verlagert. Häuser werden zu primären Knotenpunkten für die Gesundheitsdatenerfassung, die einen zuverlässigen Datenfluss und zeitnahe klinische Reaktionen über längere Versorgungszyklen hinweg gewährleisten.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Exposition gegenüber Cybersicherheitsverletzungen und Sanierungsaufwand | -2.1% | Gesamte USA, höchste finanzielle Auswirkungen bei großen Gesundheitssystemen und Kostenträgern | Kurzfristig (≤ 2 Jahre) |

| Altsystemintegration und Budgetdruck bei kommunalen Leistungserbringern | -1.7% | Gesamte USA, konzentriert in ländlichen und kommunalen Krankenhäusern | Mittelfristig (2–4 Jahre) |

| Lücken bei ländlichem Breitband und digitaler Kompetenz | -1.3% | Süden, Appalachia, Mountain West und Stammesgebiete | Langfristig (≥ 4 Jahre) |

| Fragmentierung der Einwilligung beim Austausch von Verhaltens- und Suchterkrankungsdaten | -1.0% | Gesamte USA, besonders ausgeprägt in Netzwerken für psychische Gesundheit und Suchtbehandlung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Exposition gegenüber Cybersicherheitsverletzungen und Sanierungsaufwand

Cybersicherheit bleibt eine kritische Herausforderung im US-amerikanischen Smart-Healthcare-Markt. Der Ransomware-Angriff auf Change Healthcare im Jahr 2024 verdeutlichte systemische Risiken, betraf 190 Millionen Datensätze und verursachte bis zum dritten Quartal Kosten in Höhe von 2,457 Milliarden USD. Im Jahr 2026 verhängte das HHS OCR HIPAA-Vergleiche in Höhe von 1.165.000 USD in vier Ransomware-Fällen, was eine strengere Durchsetzung widerspiegelt. Leistungserbringer und Kostenträger leiten Budgets für Sicherheits-Upgrades, Audits und Wiederherstellungsplanung um und verzögern damit Investitionen in Überwachungsgeräte, Analysetools und Versorgungsplattformen. Cyber-Risiken machen Käufer auch vorsichtiger, wenn es darum geht, Endpunkte in der häuslichen Pflege und Fernüberwachung auszubauen.

Altsystemintegration und Budgetdruck bei kommunalen Leistungserbringern

Altsystemintegration und Budgetbeschränkungen behindern weiterhin die Technologieakzeptanz bei kommunalen Leistungserbringern im US-amerikanischen Smart-Healthcare-Markt. Kleinere Krankenhäuser und Arztgruppen behalten oft ältere EHR-Systeme bei, während sie Einzellösungen für die Fernüberwachung oder Telemedizin hinzufügen, was zu fragmentierten Daten und Herausforderungen im Arbeitsablauf führt. Anforderungen an den Informationsaustausch belasten Organisationen mit begrenzten IT-Ressourcen zusätzlich. Budgetdruck treibt viele Leistungserbringer zu gebündelten Plattformen und schrittweisen Migrationen anstelle umfassender Best-of-Breed-Lösungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen überholen Hardware, da sich die Plattformökonomie verschiebt

Im Jahr 2025 entfielen 46,21 % des US-amerikanischen Smart-Healthcare-Markts auf Hardware, angetrieben durch Investitionen in vernetzte Geräte in Krankenhäusern, Diagnosezentren und Privathaushalten. Obwohl Hardware für die Fernüberwachung und Diagnostik unerlässlich ist, nimmt ihr langfristiger Wert ab, wenn Programme skalieren, und der Fokus verlagert sich auf Software und Dienstleistungen, die Konnektivität und Compliance gewährleisten.

Dienstleistungen werden bis 2031 voraussichtlich mit 21,2 % wachsen, dem schnellsten Wachstum unter den Komponenten. Abonnementbasierte Überwachung, Implementierungsunterstützung und Plattformverwaltung wandeln einmalige Geräteverkäufe in wiederkehrende Einnahmen um. Gebündelte Lösungen, die Hardware, Software und verwaltete Dienste kombinieren, bieten eine skalierbare Alternative zu eigenständigen Geräten.

Nach Technologie: IoT verankert die Datenschicht, während KI die Wertschöpfung steigert

IoT hielt im Jahr 2025 einen Marktanteil von 40,45 % am US-amerikanischen Smart-Healthcare-Markt nach Technologie und dient als zentrale Datenschicht für die Patientenüberwachung, das Asset-Tracking und die Workflow-Automatisierung. Seine strukturelle Bedeutung liegt in der Ermöglichung einer konsistenten Datenerfassung, die andere Intelligenzschichten unterstützt.

Künstliche Intelligenz wird bis 2031 voraussichtlich mit einer CAGR von 22,8 % wachsen und ist damit das am schnellsten wachsende Technologiesegment. KI-Tools werden zunehmend in Krankenhaus-Workflows integriert, reduzieren das Burnout von Klinikern und verbessern die Dokumentation, was die Einführung in Unternehmen beschleunigt und den Wert der vernetzten Infrastruktur steigert.

Nach Produkt: Wearables führen bei der installierten Nutzung, während Telemedizin schneller an Dynamik gewinnt

Intelligente Wearable-Geräte führten den US-amerikanischen Smart-Healthcare-Markt im Jahr 2025 mit einem Anteil von 38,3 % an, angetrieben durch ihren Einsatz in der klinischen Überwachung und im Bereich der Verbrauchergesundheit. Ihre Fähigkeit, eine kontinuierliche Datenerfassung und mehrere Versorgungspfade zu unterstützen, sichert ihre zentrale Rolle bei der Patientenüberwachung und -einbindung.

Telemedizin-Plattformen werden bis 2031 voraussichtlich mit einer CAGR von 23,5 % wachsen, dem schnellsten Wachstum unter den Produkten. Die Flexibilität, Versorgung persönlich, virtuell oder asynchron zu erbringen, hat die Telemedizin von einem Komfort-Tool zu einem kritischen Bestandteil von Modellen für die Chronikversorgung und Pflegekoordination erhoben.

Nach Bereitstellungsmodell: SaaS führt heute, während Hybrid den Übergang unterstützt

Cloudbasierte Bereitstellungen oder SaaS entfielen im Jahr 2025 auf 54,66 % des US-amerikanischen Smart-Healthcare-Markts, angetrieben durch Skalierbarkeit, einfachere Updates und reduzierten Infrastrukturbedarf. SaaS ermöglicht einheitliche Modelle, die Fernüberwachung, Telemedizin und Analysen integrieren, und ist damit ideal für Leistungserbringer mit begrenzten IT-Ressourcen.

Die hybride Bereitstellung wird bis 2031 voraussichtlich mit einer CAGR von 20,9 % wachsen, was einen schrittweisen Übergang von Altsystemen zu Cloud-Umgebungen widerspiegelt. Dieses Modell ermöglicht es Organisationen, sich zu modernisieren, ohne den laufenden Betrieb zu unterbrechen, indem bestehende Systeme mit neuen digitalen Diensten in Einklang gebracht werden.

Nach Anwendung: Management chronischer Erkrankungen gewinnt an Bedeutung, da sich die Vergütungsanreize verbessern

Die Fernpatientenüberwachung entfiel im Jahr 2025 auf 38,99 % des US-amerikanischen Smart-Healthcare-Markts, was ihren etablierten Einsatz in der Kardiologie, Nephrologie und Endokrinologie widerspiegelt. Ihre Vielseitigkeit in akuten und langfristigen Versorgungsmodellen sichert ihre Position als größter Umsatzgenerator in diesem Segment.

Das Management chronischer Erkrankungen wird bis 2031 voraussichtlich mit einer CAGR von 21,7 % wachsen, angetrieben durch ergebnisorientiertes Fernversorgungsmanagement. Erweiterte Vergütungscodes und kürzere Überwachungszeiträume vergrößern den Patientenpool für das kontinuierliche Zustandsmanagement und integrieren Überwachung, Einbindung und Pflegekoordination.

Nach Endnutzer: Krankenhäuser führen beim Umsatz, während häusliche Pflege am schnellsten wächst

Krankenhäuser und Kliniken hielten im Jahr 2025 einen Marktanteil von 42,1 % am US-amerikanischen Smart-Healthcare-Markt und behaupteten ihre zentrale Rolle bei der Beschaffung und Standardisierung klinischer Technologien. Ihr Einfluss prägt die Produktauswahl, Integrationsstandards und das Markttiming.

Häusliche Pflegeeinrichtungen werden bis 2031 voraussichtlich mit einer CAGR von 22,3 % wachsen, angetrieben durch Kostendruck und breitere Vergütungsunterstützung. Die Verlagerung hin zur häuslichen Überwachung und Pflegekoordination bietet wachsende Chancen für Anbieter jenseits traditioneller institutioneller Umgebungen.

Nach Konnektivität: Kabellos baut seinen Vorsprung aus, da die klinische Mobilität zunimmt

Kabellose Konnektivität dominierte den US-amerikanischen Smart-Healthcare-Markt im Jahr 2025 mit einem Anteil von 68,5 %, angetrieben durch ihre Notwendigkeit für Wearable-Geräte, mobile Gesundheitsanwendungen und Fernüberwachungssysteme. Ihre Flexibilität unterstützt dezentrale Versorgungsumgebungen und die Mobilität von Klinikern.

Kabellos wird bis 2031 voraussichtlich mit einer CAGR von 24,1 % wachsen, unterstützt durch Fortschritte bei 5G, Wi-Fi 6 und Bluetooth Low Energy. Eine verbesserte Breitbandverfügbarkeit steigert die Nutzung von Telemedizin und festigt die kabellose Konnektivität weiter als Rückgrat der vernetzten Gesundheitsversorgung.

Geografische Analyse

Im US-amerikanischen Smart-Healthcare-Markt bestehen regionale Unterschiede bei den Akzeptanzraten, der Infrastrukturbereitschaft und den Anbietermöglichkeiten. Der Nordosten ist aufgrund großer akademischer medizinischer Zentren in Massachusetts, New York und Pennsylvania ein früher Anwender. Diese Zentren sind aufgrund ihrer Größe und komplexen Arbeitsabläufe gut geeignet für den Einsatz interoperabler Systeme und Ambient-KI. Groe gemeinnützige Gesundheitssysteme in der Region verfügen zudem über das klinische Fachwissen und die finanzielle Kapazität für Mehrfachlösungsverträge.

Im Süden treiben die hohe Prävalenz chronischer Erkrankungen und der begrenzte Versorgungszugang die Nachfrage nach Management chronischer Erkrankungen, Fernüberwachung und Telemedizin-Dienstleistungen an. Die Emory University verzeichnete eine starke Krankenhausakzeptanz von Ambient-KI in der Region und unterstreicht damit ihre Führungsrolle bei der Einführungsdynamik. Das Memorial Hermann Health System kooperierte im April 2026 mit Cadence, um KI-gestützte Fernpatientenüberwachung und erweitertes Primärversorgungsmanagement im Großraum Houston zu implementieren, mit dem Ziel, Bluthochdruck, kongestive Herzinsuffizienz und Typ-2-Diabetes zu behandeln.

Die Westküste, einschließlich Kalifornien, Washington und Oregon, dient als Innovationszentrum des US-amerikanischen Smart-Healthcare-Markts. Diese Region kombiniert große Gesundheitssysteme mit einem starken digitalen Talentpool, was die Entwicklung und Validierung neuer Software, Geräte und Datenmodelle vor der nationalen Expansion ermöglicht. Der Mittlere Westen, der hinter den Küstenmaßstäben bei Ambient-KI und der Akzeptanz von Telemedizin zurückbleibt, steht unter zunehmendem Druck, kommunale Leistungserbringer zur Einführung kosteneffizienter SaaS- und Workflow-Tools zu bewegen.

Wettbewerbslandschaft

Der US-amerikanische Smart-Healthcare-Markt ist auf der EHR- und Plattformebene mäßig konsolidiert, bleibt jedoch bei KI-Anwendungen, Fernüberwachung, Telemedizin und Wearable-Geräten fragmentiert. Epic Systems, Oracle Health und MEDITECH setzen Workflow-Standards, in die andere Anbieter in Krankenhausumgebungen integrieren müssen. Dies schafft Wechselkosten und erhöht den Wert von Produkten, die sich nahtlos in klinische Systeme integrieren lassen, sodass Plattformanbieter die Skalierbarkeit neuer Anwendungen durch Integration und operationale Eignung beeinflussen können.

Auf der Geräte- und Diagnostikebene konkurrieren Medtronic, iRhythm Technologies, Masimo, ResMed und GE HealthCare in der Herzüberwachung, dem Atemwegsmanagement und der kontinuierlichen Vitalzeichenüberwachung. Die Differenzierung verlagert sich von Hardware zu Analysesoftware, Algorithmen und Vergütungsausrichtung. Medtronic erwarb CathWorks im April 2026 für 585 Millionen USD und ergänzte damit KI-gestützte Diagnostik für koronare Herzerkrankungen durch das FFRangio-System. Roche schloss im Mai 2026 eine Fusionsvereinbarung zur Übernahme von PathAI für 750 Millionen USD im Voraus und bis zu 300 Millionen USD in Meilensteinzahlungen ab, um seine KI-gestützten digitalen Pathologiefähigkeiten zu erweitern.

Weißer Fleck besteht im integrierten Versorgungsmanagement für unabhängige Arztpraxen und mittelgroße Krankenhäuser, wo die Unternehmenspreisgestaltung weiterhin eine Herausforderung darstellt. Innovaccer, Veradigm, NextGen Healthcare und eClinicalWorks sind in diesem Segment aktiv und adressieren den Bedarf an einfacherer Bereitstellung und klareren operativen Erträgen. Universal Health Services gab im März 2026 die Übernahme von Talkspace für einen Unternehmenswert von rund 835 Millionen USD bekannt, was das wachsende Interesse an skalierter digitaler Verhaltensgesundheit widerspiegelt.

Marktführer der US-amerikanischen Smart-Healthcare-Branche

-

GE HealthCare

-

Koninklijke Philips N.V.

-

Abbott

-

Siemens Healthineers AG

-

Medtronic plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Roche übernahm PathAI, ein US-amerikanisches Unternehmen für KI-gestützte digitale Pathologie, für 750 Millionen USD im Voraus und bis zu 300 Millionen USD in Meilensteinzahlungen, um KI-gestützte anatomische Pathologiefähigkeiten für US-amerikanische Labor- und Biopharma-Workflows zu erweitern.

- Mai 2026: Innovaccer schloss die Übernahme von CaduceusHealth ab und erweiterte damit seine Flow-KI-Suite um autonomes Umsatzzyklus-Management für rund 4.000 US-amerikanische ambulante Leistungserbringer, die jährliche Patientengebühren in Höhe von 5 Milliarden USD verwalten.

- April 2026: Das Memorial Hermann Health System kooperierte mit Cadence, um KI-gestützte Fernpatientenüberwachung und erweiterte Primärversorgungsmanagement-Dienstleistungen für Patienten mit chronischen Erkrankungen im Großraum Houston zu implementieren.

- April 2026: Medtronic schloss die Übernahme von CathWorks für 585 Millionen USD ab und erweiterte damit KI-gestützte fraktionelle Flussreserve-Analytik für die Diagnostik koronarer Herzerkrankungen und die klinische Entscheidungsfindung in Herzkatheterlabor-Workflows.

- April 2026: IKS Health übernahm TruBridge, einen Anbieter von Technologielösungen für das Gesundheitswesen, um den Zugang zur digitalen Infrastruktur für ländliche und kommunale Krankenhäuser in den USA zu verbessern.

Berichtsumfang des US-amerikanischen Smart-Healthcare-Markts

Gemäß dem Umfang des Berichts ist Smart Healthcare ein digitales Ökosystem, das fortschrittliche Technologien wie das Internet der Dinge (IoT), künstliche Intelligenz (KI) und Cloud-Computing mit medizinischen Dienstleistungen integriert. Es transformiert die traditionelle Medizin, indem es Echtzeit-Fernüberwachung, personalisierte Behandlungen und eine hocheffiziente Gesundheitsversorgung ermöglicht.

Der US-amerikanische Smart-Healthcare-Markt ist nach Komponente, Technologie, Produkt, Bereitstellungsmodell, Anwendung, Endnutzer und Konnektivität segmentiert. Nach Komponente umfasst der Markt Hardware, Software und Plattformen sowie Dienstleistungen. Nach Technologie ist der Markt in künstliche Intelligenz (KI), Internet der Dinge (IoT), Big-Data-Analytik, Cloud-Computing, Blockchain, Telehealth-Technologien und Wearable-Technologien segmentiert. Nach Produkt ist der Markt in intelligente Wearable-Geräte, intelligente Überwachungsgeräte, elektronische Gesundheitsakten (EHR), mHealth-Anwendungen, Telemedizin-Plattformen sowie intelligente Pillen und vernetzte Geräte kategorisiert. Nach Bereitstellungsmodell umfasst der Markt On-Premise-, webbasierte oder gehostete, cloudbasierte oder SaaS- sowie Hybridmodelle. Nach Anwendung ist der Markt in Fernpatientenüberwachung, Management chronischer Erkrankungen, Fitness und Wellness, klinisches Workflow-Management, Medikationsmanagement, Diagnose und Behandlung sowie Seniorenpflege segmentiert. Nach Endnutzer umfasst der Markt Krankenhäuser und Kliniken, häusliche Pflegeeinrichtungen, Diagnosezentren, Kostenträger im Gesundheitswesen, Pharma- und Biotechnologieunternehmen, ambulante Operationszentren sowie Patienten und Verbraucher. Nach Konnektivität ist der Markt in kabelgebunden und kabellos segmentiert. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Hardware |

| Software und Plattformen |

| Dienstleistungen |

| Künstliche Intelligenz (KI) |

| Internet der Dinge (IoT) |

| Big-Data-Analytik |

| Cloud-Computing |

| Blockchain |

| Telehealth-Technologien |

| Wearable-Technologien |

| Intelligente Wearable-Geräte |

| Intelligente Überwachungsgeräte |

| Elektronische Gesundheitsakten (EHR) |

| mHealth-Anwendungen |

| Telemedizin-Plattformen |

| Intelligente Pillen und vernetzte Geräte |

| On-Premise |

| Webbasiert oder gehostet |

| Cloudbasiert oder SaaS |

| Hybrid |

| Fernpatientenüberwachung |

| Management chronischer Erkrankungen |

| Fitness und Wellness |

| Klinisches Workflow-Management |

| Medikationsmanagement |

| Diagnose und Behandlung |

| Seniorenpflege |

| Krankenhäuser und Kliniken |

| Häusliche Pflegeeinrichtungen |

| Diagnosezentren |

| Kostenträger im Gesundheitswesen |

| Pharma- und Biotechnologieunternehmen |

| Ambulante Operationszentren |

| Patienten und Verbraucher |

| Kabelgebunden |

| Kabellos |

| Nach Komponente | Hardware |

| Software und Plattformen | |

| Dienstleistungen | |

| Nach Technologie | Künstliche Intelligenz (KI) |

| Internet der Dinge (IoT) | |

| Big-Data-Analytik | |

| Cloud-Computing | |

| Blockchain | |

| Telehealth-Technologien | |

| Wearable-Technologien | |

| Nach Produkt | Intelligente Wearable-Geräte |

| Intelligente Überwachungsgeräte | |

| Elektronische Gesundheitsakten (EHR) | |

| mHealth-Anwendungen | |

| Telemedizin-Plattformen | |

| Intelligente Pillen und vernetzte Geräte | |

| Nach Bereitstellungsmodell | On-Premise |

| Webbasiert oder gehostet | |

| Cloudbasiert oder SaaS | |

| Hybrid | |

| Nach Anwendung | Fernpatientenüberwachung |

| Management chronischer Erkrankungen | |

| Fitness und Wellness | |

| Klinisches Workflow-Management | |

| Medikationsmanagement | |

| Diagnose und Behandlung | |

| Seniorenpflege | |

| Nach Endnutzer | Krankenhäuser und Kliniken |

| Häusliche Pflegeeinrichtungen | |

| Diagnosezentren | |

| Kostenträger im Gesundheitswesen | |

| Pharma- und Biotechnologieunternehmen | |

| Ambulante Operationszentren | |

| Patienten und Verbraucher | |

| Nach Konnektivität | Kabelgebunden |

| Kabellos |

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für den US-amerikanischen Smart-Healthcare-Markt bis 2031?

Der US-amerikanische Smart-Healthcare-Markt wird bis 2031 voraussichtlich einen Wert von 234,27 Milliarden USD erreichen, ausgehend von 100,26 Milliarden USD im Jahr 2026, mit einer CAGR von 18,50 %.

Welche Technologiekategorie führt heute bei der Akzeptanz?

IoT führt nach Technologie mit einem Anteil von 40,45 % im Jahr 2025, da es die Datenerfassungsbasis für Überwachungs-, Tracking- und Workflow-Systeme bildet.

Welcher Produktbereich wächst bis 2031 am schnellsten?

Telemedizin-Plattformen werden bis 2031 voraussichtlich mit einer CAGR von 23,5 % wachsen, unterstützt durch Vergütungsflexibilität und stärkere Nutzung in der Langzeitversorgung.

Warum gewinnt das Management chronischer Erkrankungen an Bedeutung?

Das Management chronischer Erkrankungen wird bis 2031 voraussichtlich mit 21,7 % wachsen, da das CMS mehr Zahlungen an Ergebnisse knüpft und den Einsatz von Fernversorgungsmodellen ausweitet.

Welche Endnutzergruppe bleibt der größte Käufer?

Krankenhäuser und Kliniken hielten im Jahr 2025 einen Anteil von 42,1 % an der Endnutzernachfrage, obwohl häusliche Pflegeeinrichtungen bis 2031 mit 22,3 % schneller wachsen.

Was ist das größte operative Risiko für Leistungserbringer, die vernetzte Versorgungstools einführen?

Cybersicherheit bleibt eine wesentliche Einschränkung, da Gesundheitsorganisationen einer hohen Exposition gegenüber Datenverletzungen, strengerer Durchsetzung und zusätzlichen Compliance-Kosten ausgesetzt sind, die Technologieinvestitionen verzögern können.

Seite zuletzt aktualisiert am: