Marktgröße und Marktanteil für mechanische Dichtungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 7.97 Milliarden US-Dollar |

| Marktgröße (2031) | 9.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.58% CAGR |

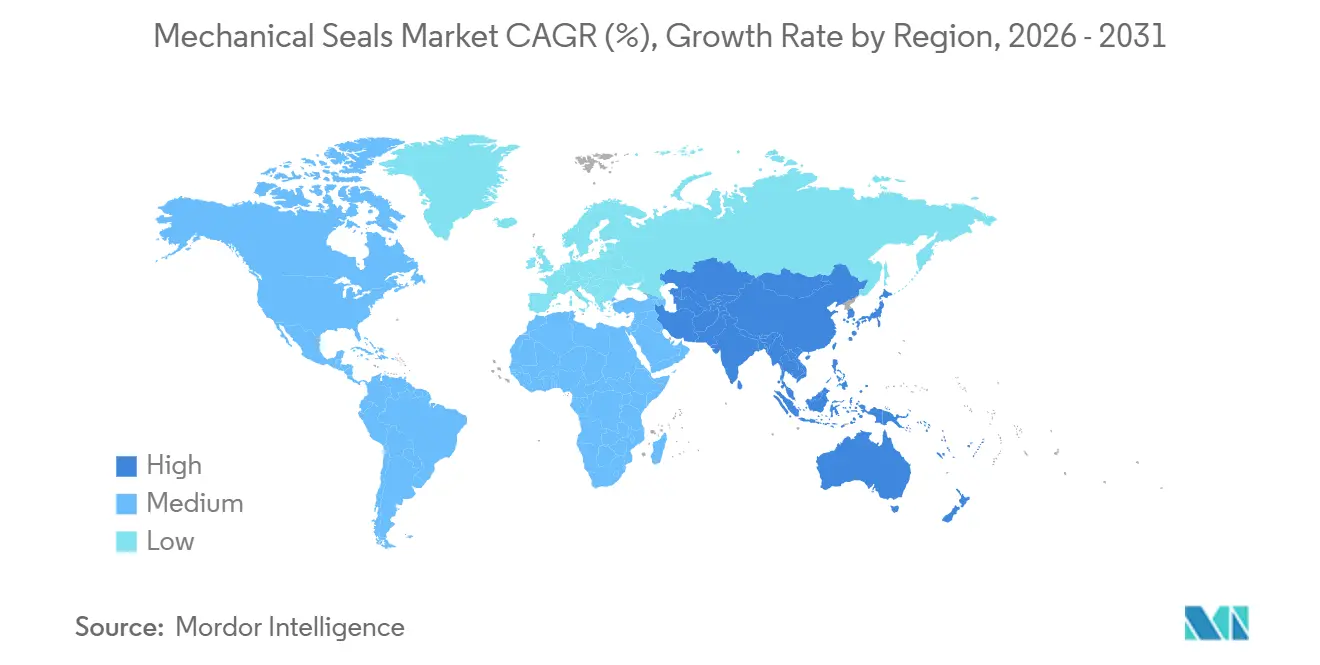

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

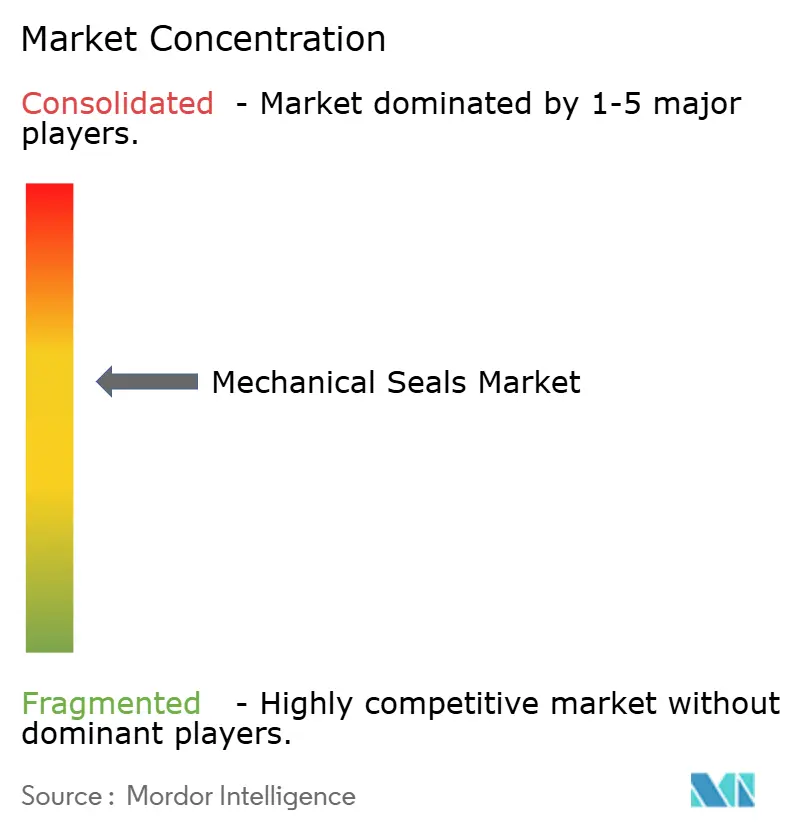

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für mechanische Dichtungen von Mordor Intelligence

Die Marktgröße für mechanische Dichtungen wird voraussichtlich von 7,62 Milliarden USD im Jahr 2025 auf 7,97 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,58 % über den Zeitraum 2026–2031 einen Wert von 9,97 Milliarden USD erreichen. Die Nachfrage bleibt in Pumpen und Kompressoren verankert, doch der Markt für mechanische Dichtungen spaltet sich in hochvolumige Standardprodukte, die unter Preisdruck durch dichtungslose Alternativen stehen, und in hochwertige technische Lösungen auf, die zweistellige Margen in Wasserstoff-, überkritischen Kohlendioxid- und Kryoanwendungen erzielen. Pumpendichtungen machten 2025 64,35 % des Umsatzes aus – ein Anteil, der durch die umfangreiche installierte Basis von Kreiselpumpen gestützt wird. Stromerzeugungsanwender bilden die am schnellsten wachsende Kundengruppe mit einer prognostizierten CAGR von 4,88 %, da Versorgungsunternehmen Turbinen nachrüsten und Hybridkraftwerke in Betrieb nehmen, die fortschrittliche Trockengasdichtungen erfordern. Asien-Pazifik hielt 2025 einen Marktanteil von 36,35 % am Markt für mechanische Dichtungen und wird voraussichtlich mit einer CAGR von 4,68 % wachsen, da China und Indien ihre Raffinerien, Petrochemie- und Stromanlagen ausbauen.

Wichtigste Erkenntnisse des Berichts

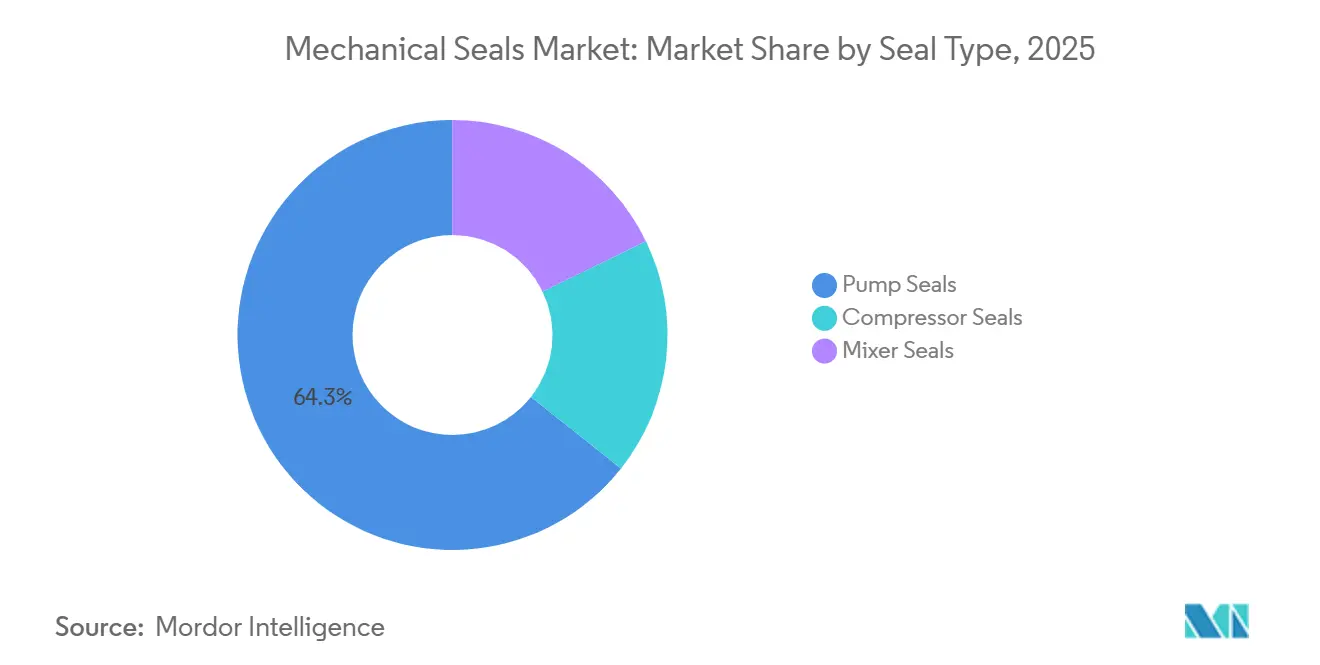

- Nach Dichtungstyp hielten Pumpendichtungen 2025 einen Marktanteil von 64,35 % am Markt für mechanische Dichtungen und entwickeln sich bis 2031 mit 4,56 %.

- Nach Bauart hielten Kartuschendichtungen 2025 einen Anteil von 43,61 % an der Marktgröße für mechanische Dichtungen, und Komponenten-/Schubdichtungen entwickeln sich bis 2031 mit 4,62 %.

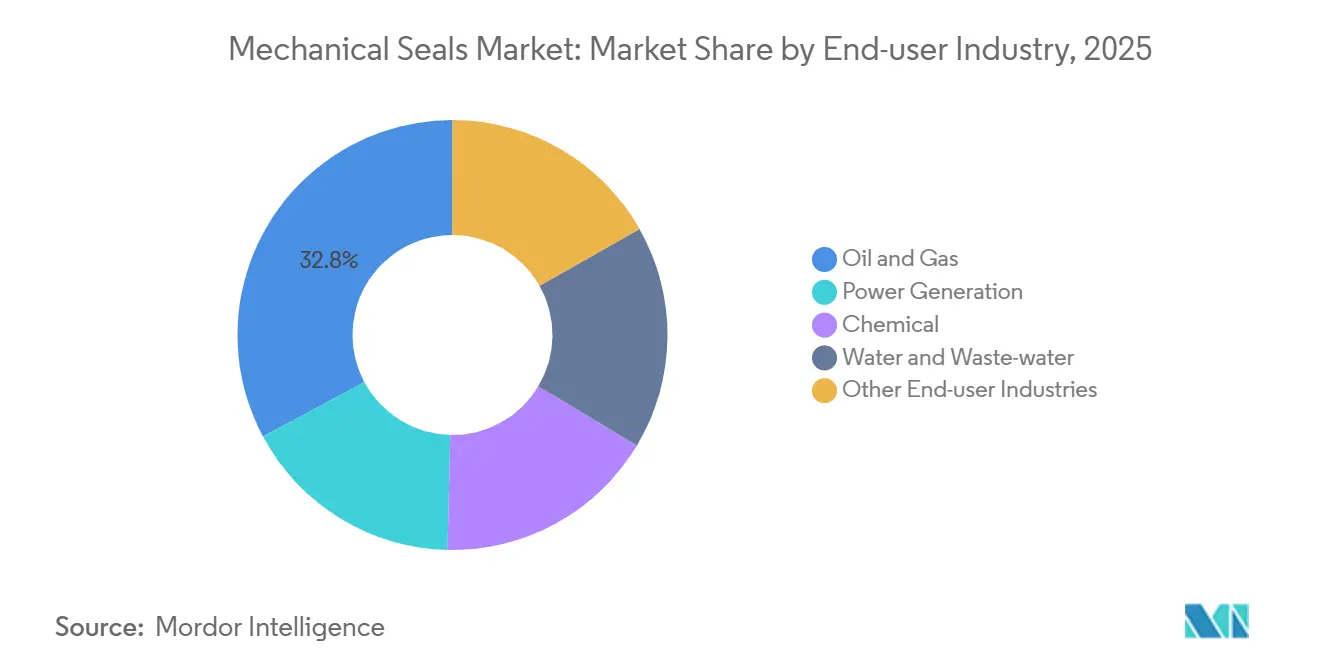

- Nach Endverbraucher entfiel auf Öl und Gas 2025 ein Anteil von 32,83 % an der Marktgröße für mechanische Dichtungen, während die Stromerzeugung bis 2031 mit einer CAGR von 4,88 % wächst.

- Nach Geografie erzielte Asien-Pazifik 2025 einen Anteil von 36,35 % am Umsatz des Marktes für mechanische Dichtungen und expandiert bis 2031 mit einer CAGR von 4,68 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für mechanische Dichtungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage aus Großprojekten im Öl- und Gassektor | +1.2% | Naher Osten, Asien-Pazifik (China, Indien), Nordamerika (US-Golfküste LNG) | Mittelfristig (2–4 Jahre) |

| Anstieg neuer Kapazitätserweiterungen in der Stromerzeugung | +1.0% | Global, mit Schwerpunkt in Asien-Pazifik (China, Indien) und Naher Osten | Mittelfristig (2–4 Jahre) |

| Weltweit verschärfte Vorschriften zu diffusen Emissionen | +0.9% | Nordamerika, Europa; Ausweitung auf Asien-Pazifik und Naher Osten bis 2028–2030 | Langfristig (≥ 4 Jahre) |

| Kapazitätserweiterung in chemischen und petrochemischen Anlagen | +0.8% | Naher Osten (Saudi-Arabien, VAE), Asien-Pazifik (China, Indien, Südkorea) | Mittelfristig (2–4 Jahre) |

| Aufbau kryogener Infrastruktur für Wasserstoff und grünes Ammoniak | +0.6% | Europa, Nordamerika, Australien; Frühphase im Nahen Osten und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage aus Großprojekten im Öl- und Gassektor

Saudi-Arabiens Vorstoß in nachgelagerte Betriebe verdeutlicht einen Wandel in den Dichtungsanforderungen, der durch die Integration von Rohöl in Chemikalien vorangetrieben wird. Der Amiral-Komplex von Aramco, der 2027 den Betrieb aufnehmen soll, wird hochwertige Dichtungen für seine Mischbeschickungscracker und Hochdruckkohlenwasserstoffpumpen benötigen. Lieferanten sind nun damit beauftragt, Materialien bereitzustellen, die extremen Temperaturen und korrosiven petrochemischen Strömen standhalten. Die nicht kontaktierende Spiralnutdichtung Typ 8628VL von John Crane weist eine verlängerte mittlere Zeit zwischen Reparaturen auf und reduziert gleichzeitig den Spülbedarf erheblich. Solche Großprojekte setzen auf Vorabinvestitionen in fortschrittliche Technologie, versprechen Lebenszykluseinsparungen und üben Druck auf Anbieter aus, die noch auf traditionelle Nassdichtungslinien angewiesen sind.

Anstieg neuer Kapazitätserweiterungen in der Stromerzeugung

Weltweit nehmen Installationen von Gasturbinen, Kernreaktoren und hybriden erneuerbaren Energien zu. Die primäre Nachfrage nach Dichtungen konzentriert sich jedoch auf Hilfsspeisewasserpumpen, Kühlkreisläufe und Dampfturbinen. Die Nachrüstung der STS-Dampfturbinendichtung von AESSEAL in einer Raffinerie im Vereinigten Königreich führte zu erheblichen jährlichen Dampfeinsparungen pro Einheit. Dieses Upgrade verlängerte die Lebensdauer der Turbine und führte zu beeindruckenden jährlichen Flottenersparnissen. Da Stromnetze zunehmend intermittierende erneuerbare Energien integrieren, werden Gas-und-Dampf-Turbinen häufiger zyklisch betrieben. Diese erhöhte Aktivität beschleunigt den Dichtungsverschleiß und führt zu einem Anstieg der Nachmarkvolumina. Am Horizont könnten modulare Kernkraftkonzepte und geschlossene Kühlkreisläufe zwar die Anzahl dynamischer Dichtungspunkte langfristig reduzieren und das Wachstum dämpfen, doch die unmittelbare Zukunft sieht robust aus.

Weltweit verschärfte Vorschriften zu diffusen Emissionen

Im Dezember 2023 legte die US-amerikanische Umweltschutzbehörde (EPA) Methan-Leckagegrenzen für Nassdichtungskompressoren und Trockendichtungskompressoren fest[1]US-amerikanische Umweltschutzbehörde (EPA), „Endgültige Regelung der EPA zur Reduzierung von Methan und anderen Schadstoffen aus Öl- und Erdgasoperationen”, epa.gov. Um die Vorschriften einzuhalten, müssen Betreiber ihre Dichtungen aufrüsten und neue Überwachungsprotokolle einführen. Im Juni 2025 stellte John Crane seine koaxiale Trennungsdichtung Typ 93AX vor. Diese innovative Dichtung reduziert den Stickstoffverbrauch erheblich und gewährleistet die Integrität, was sie zur bevorzugten Wahl für Betreiber macht, die mit Leckage- und Belastbarkeitsproblemen zu kämpfen haben. Während Europa sich an US-Standards angleicht, hinkt die Asien-Pazifik-Region hinterher. Diese Verzögerung erlaubt die weitere Verwendung kostengünstiger Designs mit hoher Leckage, bis die lokalen Vorschriften strenger werden.

Kapazitätserweiterung in chemischen und petrochemischen Anlagen

Die saudi-arabischen Petrochemieeinnahmen übertrafen 2025 die Erwartungen, und angekündigte Projekte werden die Kapazität innerhalb von fünf Jahren nahezu verdoppeln. Standardcracker bevorzugen standardisierte Kartuschendichtungen, während Spezialanlagen maßgeschneiderte Lösungen für korrosive oder hochreine Ströme benötigen. Lieferanten mit regionalen Servicezentren profitieren von Margenvorteilen durch schnelle Reaktionszeiten und technische Varianten, während zentralisierte Produzenten mit Frachtkosten und längeren Lieferzeiten konfrontiert sind.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Lebenszykluskosten bei abrasiven Schlammmedien | -0.5% | Global, mit Schwerpunkt im Bergbau (Australien, Lateinamerika, Afrika) und in der Zellstoff- und Papierindustrie (Nordamerika, Skandinavien) | Kurzfristig (≤ 2 Jahre) |

| Dichtungslose Magnetkupplungs- und Spaltrohrpumpen verringern den adressierbaren Markt | -0.7% | Nordamerika, Europa; Ausweitung auf den chemischen und pharmazeutischen Sektor in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei SiC-Gleitringmaterialien und Risiken in der Lieferkette | -0.4% | Global, mit akuten Auswirkungen auf Hersteller von Hochleistungsdichtungen, die von einer begrenzten Anzahl von SiC-Wafer-Lieferanten beziehen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Lebenszykluskosten bei abrasiven Schlammmedien

Bergbau- und Zellstoffbetreiber entscheiden sich häufig für Stopfbuchsen oder Expellervorrichtungen und meiden den Aufpreis für Schlammdichtungen. Ihre Wahl unterstreicht eine Präferenz für Bestandseinfachheit gegenüber Langlebigkeit. Unterdessen ist die Feldakzeptanz der SB2-Doppelkartuschentechnologie von John Crane, die den Bedarf an einer externen Spülung eliminiert und die Standzeit verlängert, weitgehend von gebündeltem technischen Support und Leistungsgarantien abhängig. Diese Zusicherungen sollen die Anfangsinvestition ausgleichen. Anbieter, die ausschließlich Produkte ohne zusätzliche Dienstleistungen anbieten, werden bei abrasiven Aufgaben ins Abseits gedrängt.

Dichtungslose Magnetkupplungs- und Spaltrohrpumpen verringern den adressierbaren Markt

Magnetkupplungseinheiten, die zu einem Aufpreis gegenüber Einzeldichtungspumpen angeboten werden, umgehen den Bedarf an Doppeldichtungs-Stützsystemen und mindern Leckagerisiken[2]American Fuel & Petrochemical Manufacturers, „Frage 73: Kriterien zur Rechtfertigung dichtungsloser Pumpen”, afpm.org. Dieser Vorteil hat ihnen geholfen, einen bedeutenden Anteil in Anwendungen wie Flüssiggas, Alkylatprozessen und Säurerückläufen zu gewinnen. Obwohl diese Einheiten durch Schlammverstopfungen oder Magnetentmagnetisierung ausfallen können, schaffen solche Herausforderungen gleichzeitig Chancen für hochwertige mechanische Dichtungen. Diese Dichtungen sind besonders gefragt in Anwendungen, die anfällig für hohe Temperaturen, Feststoffverstopfungen oder Trockenlauf sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dichtungstyp: Pumpendichtungen behalten die Dominanz, während Trockengasvarianten an Bedeutung gewinnen

Pumpendichtungen erzielten 2025 einen Umsatzanteil von 64,35 % und werden bis 2031 eine CAGR von 4,56 % verzeichnen. Nachrüstungen in bestehende Kreiselpumpen stützen stabile Nachmarktumsätze, doch die installierte Basis ist anfällig für die Migration zu dichtungslosen Lösungen in sauberen chemischen Anwendungen. Nicht kontaktierende Spiralnutdesigns und stromaufwärts pumpende Gleitflächen stehen nun im Mittelpunkt der Innovation und ermöglichen es Lieferanten, Upgrades im Hinblick auf Energieeinsparungen und Emissionskonformität zu positionieren. Kompressordichtungen erzielen trotz geringerer Stückzahlen höhere Durchschnittsverkaufspreise durch technische Komplexität und zunehmende regulatorische Durchsetzung. Mischerdichtungen bleiben eine Nische, sind jedoch in hygienesensiblen Reaktoren unverzichtbar und erhalten Premium-Margen aufrecht.

Während die Marktgröße für mechanische Dichtungen in Pumpenanwendungen stetig wachsen wird, verschärft sich der Wettbewerb, da asiatische Hersteller kostengünstige Kontaktflächen-Kartuschen anbieten. Etablierte Marken differenzieren sich durch digitale Diagnose, Leistungsgarantien und schnellen lokalen Service.

Nach Bauart: Kartuschenkomfort versus Flexibilität beim Feldeinsatz

Kartuschendesigns hielten 2025 einen Umsatzanteil von 43,61 % und werden für ihre Ausrichtungsgenauigkeit und schnellen Wechsel während Stillstandszeiten geschätzt. Komponentendichtungen sind jedoch auf dem Weg zu einer CAGR von 4,62 %, da abgelegene Bergwerke und Zellstoffmühlen wiederaufbaubare Baugruppen bevorzugen, die Ausfallzeiten und Lagerbestände reduzieren. Geteilte Dichtungen, obwohl in geringer Stückzahl, erzielen hohe Aufpreise, wenn eine Demontage der Ausrüstung unpraktisch ist, beispielsweise bei großen Rohrleitungspumpen.

Da die Digitalisierung die Branche verändert, übertragen sensorbestückte Kartuschen nun Daten an Cloud-Plattformen. Anbieter, die die Bedeutung von Datendiensten vernachlässigen, könnten sich in einem unerbittlichen Preiswettbewerb gefangen finden. Es gibt jedoch einen Silberstreifen am Horizont: Unabhängige Sensornachrüstungen bieten Komponentendichtungsspezialisten einen gangbaren Weg, um ihre Bedeutung im sich wandelnden Markt zu erhalten.

Nach Endverbraucherbranche: Stromerzeugung wächst stark, während der Anteil von Öl und Gas sinkt

Öl und Gas blieb 2025 mit 32,83 % der größte Abnehmer, doch die Migration zu dichtungslosen Lösungen und Kürzungen bei den Investitionsausgaben im vorgelagerten Bereich verringern seinen künftigen Anteil. Stromproduzenten führen das Wachstum mit einer CAGR von 4,88 % an, angetrieben durch Turbinennachrüstungen und Hilfsanlagen in gas-, kern- und erneuerbaren Kraftwerken. Chemische Anlagen sind zwischen standardisierten Kartuschendichtungen für Massenethylen und technischen Varianten für korrosive Spezialitäten aufgeteilt. Wasser- und Abwasserversorgungsunternehmen konvertieren stetig Stopfbuchsen auf mechanische Designs, um Wasser zu sparen, wenn auch zu standardisierten Preisen. Der Bergbau profitiert von episodischen Gewinnen, die mit dem Boom bei Batteriemetallen verbunden sind; Lieferanten mit modularen Plattformen, die sektorübergreifend anpassbar sind, puffern diese Zyklizität ab.

Geografische Analyse

Asien-Pazifik erzielte 2025 einen Anteil von 36,35 % am Umsatz des Marktes für mechanische Dichtungen und wird voraussichtlich bis 2031 die schnellste CAGR von 4,68 % verzeichnen. Chinas Expansionen in den Bereichen Raffination, Petrochemie und Energie treiben eine erhebliche Nachfrage an. Darüber hinaus hat Chinas Führungsrolle in der Elektrolyseurherstellung eine frühe Einführung wasserstofftauglicher Dichtungen gefördert. Dicht dahinter baut Indien seine Raffinerien und Wasserinfrastrukturprojekte aus. Aufgrund von Preissensitivitäten tendiert das Standardpumpengeschäft jedoch zu inländischen Herstellern. Unterdessen investieren Japan und Südkorea trotz ihrer geringeren Größe in Hochleistungsdichtungen für LNG- und Halbleiteranwendungen und erschließen sich Premium-Margennischen.

Nordamerika hielt 2025 einen bemerkenswerten Marktanteil. Die Methanvorschriften der EPA treiben Nachrüstungen von Trockengasdichtungen im gesamten Midstream-Netz der Golfküste voran. Kapitalaufträge werden durch LNG-Exportterminals und petrochemische Engpassbeseitigungen gestützt, während eine alternde installierte Basis die Stabilität im Nachmarkt gewährleistet. In Kanada treiben Abgaben auf Ölsande die Nachfrage nach abrasionsbeständigen Doppeldichtungen an, doch Verzögerungen bei Pipelineprojekten führen zu Volatilität bei den Investitionsausgaben.

Europa repräsentierte einen beträchtlichen Teil des Marktwerts. Projekte im Bereich der Energiewende – wie Kohlenstoffabscheidung, Wasserstoffelektrolyseure und Offshore-Wind – fördern das Wachstum, obwohl der Fortschritt häufig durch Genehmigungsverzögerungen verlangsamt wird. Deutschland und das Vereinigte Königreich übernehmen die Führung bei Wasserstoffpipelines, doch der Großteil der Einnahmen von 2026 bis 2028 wird voraussichtlich aus Upgrades in Industriegas und Spezialchemikalien stammen. Während der Nahe Osten und Afrika einen kleineren Marktanteil halten, sind sie an einigen der größten Projekte der Branche beteiligt. Bemerkenswerte Vorhaben umfassen Saudi-Arabiens Vorstoß von Rohöl zu Chemikalien, ADNOCs Engagement bei der Kohlenstoffabscheidung und -speicherung sowie den südafrikanischen Bergbausektor – allesamt Projekte, die Hunderte von Dichtungen pro Vorhaben erfordern. Lieferanten stehen jedoch vor Herausforderungen durch längere Logistikwege und verlängerte Forderungslaufzeiten.

Wettbewerbslandschaft

Der Markt für mechanische Dichtungen ist mäßig konsolidiert. Technologieführerschaft ist der entscheidende Wettbewerbsvorteil. Die im November 2025 eingeführte Performance-Plus-Servicepalette von John Crane bündelt Fernüberwachung, Analysen und garantierte Zuverlässigkeitsverträge und positioniert das Unternehmen als Leistungspartner statt als Komponentenlieferant. Anbieter, die auf wasserstoffkompatible Materialien, nicht kontaktierende Gleitflächen und digitale Diagnose setzen, verfügen über Preissetzungsmacht, während Produzenten, die auf Nassdichtungsportfolios ausgerichtet sind, unter Margencompression leiden, da Kunden auf Trockendichtungen umsteigen oder Dichtungen ganz eliminieren.

Marktführer in der Branche für mechanische Dichtungen

John Crane

EagleBurgmann

Flowserve Corporation

AESSEAL

A.W. Chesterton Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Flowserve sicherte sich einen Auftrag für Trockengasdichtungen für ADNOCs Kohlenstoffabscheidungsprojekt mit einer Kapazität von 1,5 Millionen Tonnen pro Jahr in den VAE – der bislang größte CCS-Dichtungsauftrag des Unternehmens.

- August 2024: John Crane erhielt einen Fünfjahresvertrag für das Gasdichtungsmanagement mit SK Advanced in Südkorea, der die Wartung während geplanter Stillstandszeiten umfasst.

Berichtsumfang des globalen Marktes für mechanische Dichtungen

Mechanische Dichtungen sind Vorrichtungen, die eine Abdichtung an der Ein- oder Austrittsstelle einer rotierenden Welle gewährleisten. Sie werden typischerweise eingesetzt, um das Austreten einer Hochdruckflüssigkeit in eine Niederdruckflüssigkeit zu verhindern.

Der Markt für mechanische Dichtungen ist nach Dichtungstyp, Bauart, Endverbraucherbranche und Geografie segmentiert. Nach Dichtungstyp ist der Markt in Pumpendichtungen, Kompressordichtungen und Mischerdichtungen unterteilt. Nach Bauart ist der Markt in Komponenten-/Schubdichtungen, Kartuschendichtungen und geteilte Dichtungen unterteilt. Nach Endverbraucherbranche ist der Markt in Öl und Gas, Stromerzeugung, Chemie, Wasser und Abwasser sowie sonstige Endverbraucherbranchen (Bergbau und Mineralaufbereitung, Lebensmittel, Pharma usw.) unterteilt. Der Bericht umfasst auch die Marktgrößen und Prognosen für 16 Länder. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (USD) erstellt.

| Pumpendichtungen |

| Kompressordichtungen |

| Mischerdichtungen |

| Komponenten-/Schubdichtungen |

| Kartuschendichtungen |

| Geteilte Dichtungen |

| Öl und Gas |

| Stromerzeugung |

| Chemie |

| Wasser und Abwasser |

| Sonstige Endverbraucherbranchen (Bergbau und Mineralaufbereitung, Lebensmittel, Pharma usw.) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Dichtungstyp | Pumpendichtungen | |

| Kompressordichtungen | ||

| Mischerdichtungen | ||

| Nach Bauart | Komponenten-/Schubdichtungen | |

| Kartuschendichtungen | ||

| Geteilte Dichtungen | ||

| Nach Endverbraucherbranche | Öl und Gas | |

| Stromerzeugung | ||

| Chemie | ||

| Wasser und Abwasser | ||

| Sonstige Endverbraucherbranchen (Bergbau und Mineralaufbereitung, Lebensmittel, Pharma usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für mechanische Dichtungen bis 2031 voraussichtlich wachsen?

Der Markt für mechanische Dichtungen wird voraussichtlich mit einer CAGR von 4,58 % von 2026 bis 2031 wachsen und von 7,97 Milliarden USD im Jahr 2026 auf 9,97 Milliarden USD bis 2031 steigen.

Welche Region führt die Nachfrage nach mechanischen Dichtungen an?

Asien-Pazifik hielt 2025 einen Anteil von 36,35 % am globalen Umsatz und wird mit einer prognostizierten CAGR von 4,68 % die größte Region bleiben, dank umfangreicher Investitionen in Raffination, Petrochemie und Energie.

Welches Endverbrauchersegment bietet die schnellsten Wachstumsaussichten?

Die Stromerzeugung wird voraussichtlich die höchste CAGR von 4,88 % verzeichnen, da Versorgungsunternehmen Turbinen nachrüsten und neue Hybridkraftwerke bauen, die auf fortschrittliche Trockengas- und Dampfturbinendichtungen angewiesen sind.

Wie wirken sich dichtungslose Pumpen auf Lieferanten mechanischer Dichtungen aus?

Magnetkupplungs- und Spaltrohrpumpen eliminieren dynamische Dichtungen in vielen chemischen und Flüssiggasanwendungen, verringern den adressierbaren Markt und zwingen Dichtungslieferanten, sich auf Anwendungen zu konzentrieren, bei denen hohe Temperaturen, Feststoffe oder Trockenlaufrisiken mechanische Dichtungen begünstigen.

Warum sind Siliziumkarbid-Gleitflächen ein Versorgungsproblem?

Die steigende Nachfrage nach Elektrofahrzeugen und Leistungselektronik verlängert die Lieferzeiten für SiC-Wafer und treibt die Preise in die Höhe, was Dichtungs-OEMs dazu zwingt, langfristige Lieferverträge abzuschließen oder alternative Keramiken zu qualifizieren, um die Margen zu schützen.

Seite zuletzt aktualisiert am: