Größe und Marktanteil des asiatisch-pazifischen Industrieventilmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

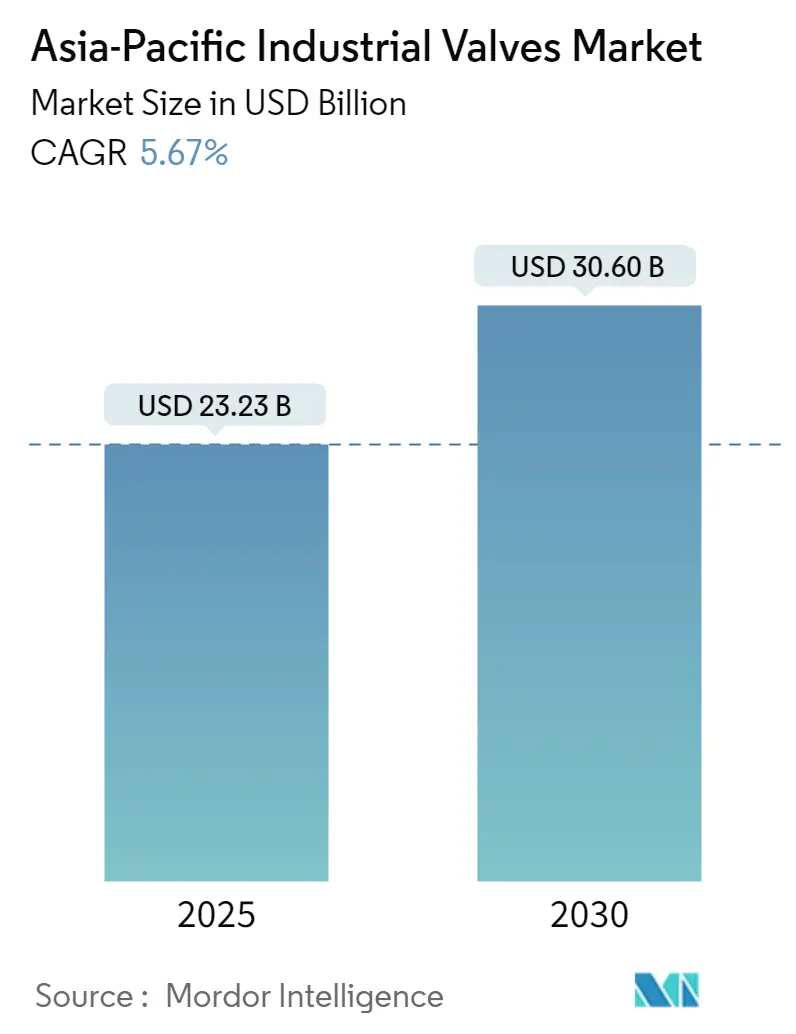

| Marktgröße (2025) | 23.23 Milliarden US-Dollar |

| Marktgröße (2030) | 30.60 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.67% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Industrieventilmarkts von Mordor Intelligence

Die Größe des asiatisch-pazifischen Industrieventilmarkts wird im Jahr 2025 auf 23,23 Milliarden USD geschätzt und soll bis 2030 einen Wert von 30,60 Milliarden USD erreichen, bei einer CAGR von 5,67 % während des Prognosezeitraums (2025–2030).

Der asiatisch-pazifische Industrieventilmarkt erlebt einen bedeutenden Wandel, der durch die rasche Industrialisierung und Infrastrukturentwicklung in der gesamten Region vorangetrieben wird. Die Fertigungssektoren in Ländern wie Indien, Vietnam und Indonesien bauen ihre Produktionskapazitäten aus, wobei die Regierungen unterstützende Maßnahmen zur Förderung der heimischen Fertigung umsetzen. So skizzierte Indien im August 2023 einen ehrgeizigen Plan, sein Ziel von 1 Billion USD an Exporten von Fertigwaren zu erreichen, was erhebliche Chancen für Industrieventilhersteller schafft. Der Stromerzeugungssektor der Region erfährt eine massive Expansion, wobei Vietnams Stromverbrauch bis 2030 voraussichtlich jährlich um 10–12 % wachsen wird, was erhebliche Investitionen in die Strominfrastruktur und die damit verbundenen Industrieventieltechnologien erfordert.

Die petrochemische und chemische Verarbeitungsindustrie entwickelt sich zu einem wichtigen Wachstumstreiber für Industrieventile in der Region. Singapur, ein wichtiges petrochemisches Zentrum, hat ehrgeizige Ziele gesetzt, seinen jährlichen petrochemischen Ausstoß in den kommenden Jahren auf mehr als 75 Milliarden USD zu steigern, wobei alle drei großen Raffinerien ihre petrochemischen Anlagen ausbauen. Diese Expansion wird durch das robuste Wachstum des Lebensmittel- und Getränkeverarbeitungssektors ergänzt, insbesondere in Thailand, wo über 10.000 Lebensmittel- und Getränkeverarbeitungsunternehmen rund 21 % zum Bruttoinlandsprodukt des Landes beitragen und die Nachfrage nach spezialisierten Prozessventillösungen ankurbeln.

Die Region erlebt eine bedeutende Verlagerung hin zur Ventilautomatisierung und digitalen Technologien in industriellen Prozessen. Hersteller setzen zunehmend auf intelligente Ventile, die mit Sensoren und Überwachungsfunktionen ausgestattet sind und eine vorausschauende Wartung sowie eine verbesserte Betriebseffizienz ermöglichen. Dieser digitale Wandel ist besonders in Ländern wie Südkorea und Japan zu beobachten, wo die industrielle Automatisierung rasch in Fertigungsprozesse integriert wird und neue Möglichkeiten für fortschrittliche Ventilautomatisierungstechnologien und -lösungen schafft.

Die Marine- und Schiffbauindustrie bleibt ein bedeutender Markt für Industrieventile, wobei die wichtigsten Schiffbaunationen China, Japan und Südkorea den Großteil des weltweiten Handelsschiffbaus ausmachen. Australiens Position als bedeutender LNG-Exporteur, der im Geschäftsjahr 2021 77,2 Millionen Tonnen LNG exportierte, unterstreicht die wachsende Bedeutung spezialisierter Prozessventillösungen im Marine- und Energiesektor. Dieser Trend wird durch zunehmende Investitionen in schwimmende Produktions-, Lager- und Entladeanlagen (FPSO) in der ASEAN-Region weiter unterstützt, was die Nachfrage nach leistungsstarken Industrieventilen für Marineanwendungen antreibt.

Trends und Erkenntnisse im asiatisch-pazifischen Industrieventilmarkt

Steigende Nachfrage nach Industrieventilen für die Wasseraufbereitung

Der wachsende Bedarf an Wasseraufbereitungsventilinfrastruktur im asiatisch-pazifischen Raum treibt eine erhebliche Nachfrage nach Industrieventilen an. Abwasser aus Industrieanlagen enthält verschiedene Schadstoffe, darunter hohe Konzentrationen an Metallen, biologischem Sauerstoffbedarf (BSB) und anderen Verunreinigungen, die vor der Einleitung entfernt werden müssen. Diese Aufbereitungsprozesse erfordern spezialisierte Ventile für verschiedene Anwendungen – von Kugelventilen zur Druck- und Durchflussregelung bis hin zu Schmetterlingsklappen, die in tertiären Aufbereitungsprozessen wie biologischer Behandlung, Filtration und Ablaufdesinfektion eingesetzt werden. Schieberventile dienen als Haupt-Absperrventile für Abwasser, während Globusventile eine dichte Absperrung und Regulierungsfähigkeiten bieten, die für Abwasserbehandlungsanlagen unerlässlich sind.

Der zunehmende Fokus auf Umweltschutz und Wassereinsparung treibt erhebliche Investitionen in die Wasseraufbereitungsinfrastruktur an. So kündigte Indonesien sieben neue Wasserversorgungs- und Abwasserbehandlungsprojekte im Wert von 1,9 Milliarden USD an, während Malaysia plant, bis 2040 im Rahmen der Nationalen Abwassereinzugsgebietsstrategie mit einer geschätzten Zuweisung von 12,8 Milliarden USD landesweit 77 Kläranlagen zu bauen. In Indien wird die Wassernachfrage bis 2030 voraussichtlich das Angebot um das Zweifache übersteigen, wobei die Pro-Kopf-Verfügbarkeit bis 2050 einen kritischen Schwellenwert von 1.140 Kubikmetern erreichen soll, was eine dringende Erweiterung der Aufbereitungskapazitäten vorantreibt. Diese Entwicklungen schaffen eine anhaltende Nachfrage nach verschiedenen Arten von Wasseraufbereitungsventilen, die im gesamten Wasseraufbereitungsprozess eingesetzt werden.

Steigende Nachfrage nach Ventilen in der Öl- und Gasindustrie

Die umfangreiche Infrastrukturentwicklung der Öl- und Gasindustrie im asiatisch-pazifischen Raum erzeugt eine erhebliche Nachfrage nach Öl- und Gasventilen in vor-, mittel- und nachgelagerten Betrieben. Im vorgelagerten Bereich sind Ventile kritische Komponenten in Bohrkopf-Weihnachtsbäumen

, die 3–5 Ventile pro Installation erfordern, und sind auch für die Durchflussregelung durch Sammel- und Fernleitungen unerlässlich. Die Expansion des mittelgelagerten Segments, insbesondere in der Lager- und Transportinfrastruktur, schafft zusätzliche Nachfrage nach spezialisierten Ventilen, die für verschiedene Betriebsbedingungen und Flüssigkeitsarten ausgelegt sind. Schieberventile dominieren Öl- und Gasanwendungen aufgrund ihrer Mehrfachwendefähigkeiten und Eignung für den Pipelinebetrieb, während Kugelventile wegen ihrer Schnellöffnungs- und Schließeigenschaften sowie ihrer Durchflussvorteile weit verbreitet sind.

Die Region erlebt erhebliche Investitionen in petrochemische und Gasinfrastrukturprojekte, die die Ventilnachfrage antreiben. Chinas ehrgeiziger Plan, bis 2030 23 Gasspeicheranlagen mit einer Investition von 8,5 Milliarden USD zu bauen, stellt einen wichtigen Wachstumstreiber für Öl- und Gasventile dar. Das Land finanziert auch neue Initiativen zur Steigerung der heimischen Produktion aus unkonventionellen Quellen wie Schiefergas, wobei die Produktion bis 2035 voraussichtlich 280 Milliarden Kubikmeter erreichen soll. Darüber hinaus deutet die Entwicklung von 512 petrochemischen Projekten in China im Zeitraum 2021–2025 in Verbindung mit der Prognose der Internationalen Energieagentur einer erhöhten Primärchemikalienproduktion im asiatisch-pazifischen Raum bis 2050 auf eine anhaltende langfristige Nachfrage nach Öl- und Gasventilen in diesem Sektor hin.

Einsatz von Industrieventilen in FSO und FPSO in der ASEAN-Region

Der zunehmende Einsatz von schwimmenden Produktions-, Lager- und Entladeanlagen (FPSO) und schwimmenden Lager- und Entladeanlagen (FSO) in ASEAN-Gewässern schafft eine spezialisierte Nachfrage nach Industrieventilen. Diese schwimmenden Anlagen erfordern Ventile mit spezifischen Eigenschaften wie kleinem Platzbedarf, leichtem Design und niedrigem Drehmomentbetrieb. Die in FPSO- und FSO-Anwendungen verwendeten Ventile werden aus Hochleistungsmetalllegierungen hergestellt, darunter Kohlenstoffstähle, Monel, Nickel-Aluminium-Bronze, Titan und Duplexstahl, um rauen Marinebedingungen standzuhalten. Verschiedene Ventiltypen, darunter zapfengelagerte Kugelventile, Drosselventile, Axialventile und Regelventile, sind unerlässlich, um Durchflussraten zu steuern und im normalen Betrieb und bei Notfallverfahren eine Isolierung von brennbaren Stoffen zu gewährleisten.

Jüngste große FPSO-Projekte in der Region verdeutlichen den Umfang der Ventilanforderungen. So sicherte sich Singapurs Keppel Offshore & Marine einen Vertrag über 2,3 Milliarden USD zum Bau eines der weltgrößten FPSO-Schiffe mit einer Kapazität von 180.000 Barrel Öl pro Tag und 7,2 Millionen Kubikmetern Gas pro Tag. Ebenso sicherte sich Yinson Holdings Verträge im Wert von rund 5,2 Milliarden USD für FPSO-Schiffe im Nordcampos-Becken. Diese Projekte verdeutlichen die erheblichen Investitionen in schwimmende Produktionsanlagen, die typischerweise umfangreiche Ventilsysteme für verschiedene Anwendungen erfordern, darunter Flüssigkeitssteuerung, Sicherheitsventilsysteme und Prozessoptimierung. Die fortgesetzte Erschließung von Offshore-Öl- und Gasressourcen in der Region deutet auf eine anhaltende Nachfrage nach spezialisierten Industrieventilen für FSO- und FPSO-Anwendungen hin.

Segmentanalyse: Nach Typ

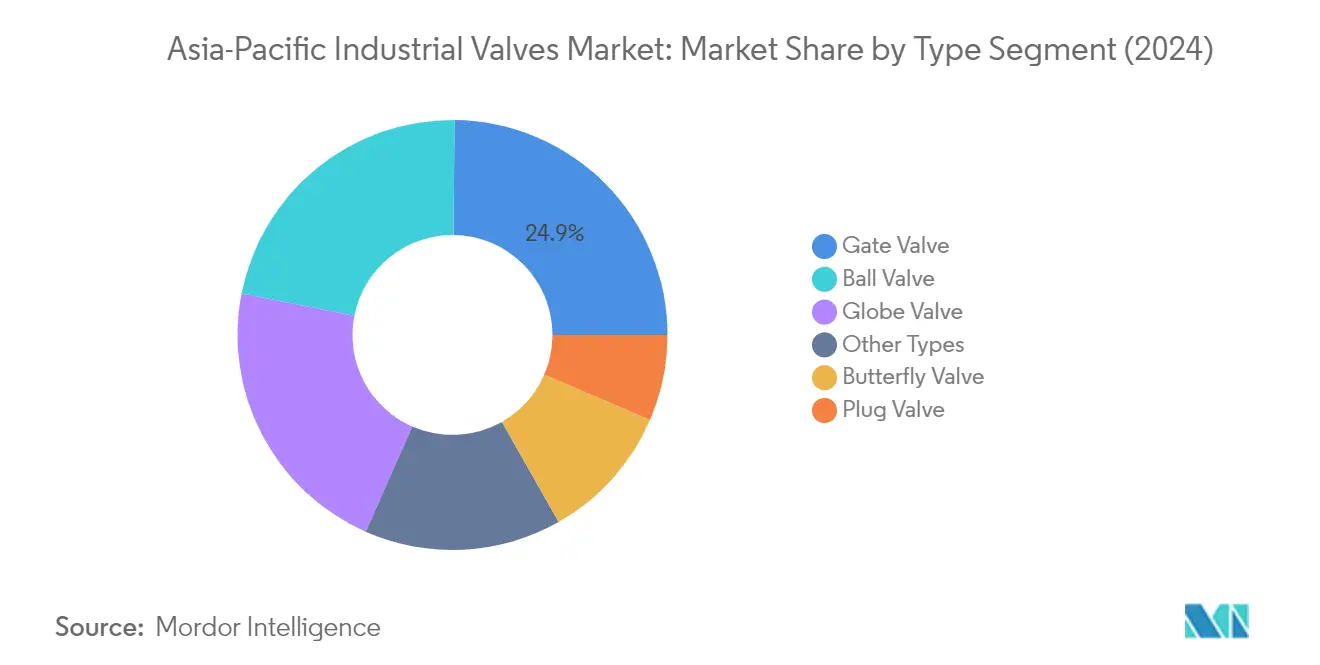

Schieberventilsegment im asiatisch-pazifischen Industrieventilmarkt

Das Schieberventilsegment dominiert den asiatisch-pazifischen Industrieventilmarkt und hält im Jahr 2024 einen Marktanteil von rund 25 %. Schieberventile sind Mehrfachwendeventile und gehören zu den am häufigsten verwendeten Ventilen in der Industrie aufgrund ihrer Vielseitigkeit und Zuverlässigkeit. Sie sind in Größen von weniger als 2 Zoll bis hin zu sehr großen Größen von 60 Zoll oder mehr erhältlich, was sie für Wasser- und Öl- und Gaspipelinedienste geeignet macht. Diese Ventile bieten eine dichte Absperrung und sind im Vergleich zu anderen Ventiltypen relativ einfach herzustellen und zu reparieren. Schieberventile finden breite Anwendung in Ein-/Aus-/Isolierungsanwendungen in der Öl- und Gasindustrie (einschließlich Schlammservice mit Messerkonstruktionen), im Marine- und Bergbaubereich sowie in der Allgemeinindustrie. Ihr bidirektionales Design und die Fähigkeit, eine vollständige Rohröffnung für geringen Druckabfall bereitzustellen, machen sie besonders wertvoll für Anwendungen mit Flüssigkeiten, Gasen und Schlämmen, einschließlich Flüssigkeiten mit eingeschlossenen Feststoffen.

Kugelventilsegment im asiatisch-pazifischen Industrieventilmarkt

Das Kugelventilsegment wird voraussichtlich die höchste Wachstumsrate von rund 6 % während des Prognosezeitraums 2024–2029 verzeichnen. Kugelventile sind die am weitesten verbreiteten Schnellöffnungs- und Schließviertelwendeventile und verfügen über eine um 90 Grad rotierende Kugelkugel mit einem zentralen kreisförmigen Durchgang. Ihre Beliebtheit beruht auf wesentlichen Vorteilen, darunter Durchfluss, geringe Turbulenz, geringes Betriebsdrehmoment, dichte Schließung und kompaktes Design. Diese Ventile werden in zahlreichen Branchen eingesetzt, darunter allgemeine Industrie, Chemie, Petrochemie, Raffinerien, Zellstoff und Papier, Kraftwerke, Gas- und Ölpipelines sowie Wasser- und Abwassersektoren. Das Wachstum des Segments wird durch die zunehmende Nutzung in Hochdruckanwendungen durch zapfengelagerte Konstruktionen vorangetrieben, während schwimmende Kugelkonstruktionen weiterhin kleinere Größenanwendungen unter 6 Zoll und mittlere bis niedrige Druckszenarien dominieren.

Verbleibende Segmente im asiatisch-pazifischen Industrieventilmarkt

Die anderen bedeutenden Segmente des Marktes umfassen Globusventile, Schmetterlingsklappen, Kükenventile und andere spezialisierte Ventiltypen. Globusventile sind Mehrfachwendeventile, die häufig für Durchflussregelungs- und Steuerungsanwendungen in verschiedenen Branchen eingesetzt werden. Schmetterlingsklappen sind für ihren schnellen Öffnungs- und Schließviertelwendebetrieb bekannt und besonders wertvoll in Anwendungen, die ein kompaktes Design und eine leichte Konstruktion erfordern. Kükenventile bieten ein einfaches Viertelwendedesign und finden Anwendung in anspruchsvollen Betriebsbedingungen. Jedes dieser Segmente bedient spezifische industrielle Anforderungen und trägt durch seine einzigartigen Betriebseigenschaften und anwendungsspezifischen Vorteile zur Gesamtmarktdynamik bei.

Segmentanalyse: Nach Produkt

Viertelwendeventilsegment im asiatisch-pazifischen Industrieventilmarkt

Das Viertelwendeventilsegment dominiert den asiatisch-pazifischen Industrieventilmarkt und macht im Jahr 2024 rund 50 % des gesamten Marktumsatzes aus. Diese Ventile, auch als Drehventile bekannt, zeichnen sich durch ihren schnellen Öffnungs- und Schließmechanismus aus, der nur eine 90°-Drehung von der vollständig geöffneten zur vollständig geschlossenen Position erfordert. Ihre weit verbreitete Nutzung ist auf ihre einfache Automatisierbarkeit und unkomplizierte Funktionalität zurückzuführen, da sie im Wesentlichen wie ein Ein-/Ausschalter funktionieren. Das Segment umfasst verschiedene Ventiltypen wie Kugelventile, Schmetterlingsklappen, Kükenventile und Kugelventile. Viertelwendeventile werden in industriellen Anwendungen besonders bevorzugt aufgrund ihrer Zuverlässigkeit, minimaler Wartungsanforderungen und effizienten Betriebs. Die starke Marktposition des Segments wird durch die zunehmenden Automatisierungstrends in verschiedenen Branchen im asiatisch-pazifischen Raum weiter gestärkt, wo diese Ventile eine wichtige Rolle bei der präzisen Durchflussregelung und zuverlässigen Leistung spielen.

Mehrfachwendeventile und Regelventile im asiatisch-pazifischen Industrieventilmarkt

Die verbleibenden Segmente im asiatisch-pazifischen Industrieventilmarkt bestehen aus Mehrfachwendeventilen und Regelventilen, die jeweils unterschiedliche industrielle Anwendungen bedienen. Mehrfachwendeventile, auch als Linearventile bekannt, werden häufig in manuellen oder Dosieranwendungen eingesetzt, bei denen eine genaue Positionierung und Stabilität entscheidend sind. Diese Ventile umfassen Schieberventile, Globusventile, Festkegelventile, Nadelventile und Quetschventile. Das Regelventilsegment spielt, obwohl es einen kleineren Marktanteil hat, eine wichtige Rolle in spezialisierten Anwendungen, die eine präzise Durchflussregelung erfordern. Dieses Segment umfasst verschiedene pneumatische, hydraulische und elektrisch betätigte Ventile, die für automatisierte Prozessleitsysteme unerlässlich sind. Beide Segmente entwickeln sich weiter mit technologischen Fortschritten, insbesondere in den Bereichen digitale Steuerung und intelligente Ventiltechnologien, und tragen zum Gesamtwachstum des Industrieventilmarkts in der Region bei.

Segmentanalyse: Nach Anwendung

Öl- und Gassegment im asiatisch-pazifischen Industrieventilmarkt

Das Öl- und Gassegment dominiert den asiatisch-pazifischen Industrieventilmarkt und hält im Jahr 2024 rund 31 % des gesamten Marktanteils. Die Bedeutung dieses Segments wird durch umfangreiche Ventilanwendungen in vor-, mittel- und nachgelagerten Betrieben vorangetrieben. Das Wachstum des Segments ist besonders robust in Ländern wie China, Indien und südostasiatischen Nationen, wo erhebliche Investitionen in die Öl- und Gasinfrastrukturentwicklung getätigt werden. Die Nachfrage wird durch den zunehmenden Bedarf an spezialisierten Ventilen in schwimmenden Produktions-, Lager- und Entladeanlagen (FPSO), LNG-Terminals und Raffinerien in der gesamten Region weiter gestärkt. Die Führungsposition des Segments wird durch strenge Sicherheitsanforderungen und den Bedarf an leistungsstarken Ventilen, die extremen Drücken und Temperaturen im Öl- und Gasbetrieb standhalten können, gefestigt. Darüber hinaus wird erwartet, dass das Segment seine starke Dynamik mit einer erwarteten Wachstumsrate von rund 6 % von 2024 bis 2029 beibehält, angetrieben durch laufende Investitionen in neue Explorationsprojekte und die Modernisierung bestehender Anlagen im asiatisch-pazifischen Raum.

Verbleibende Segmente im asiatisch-pazifischen Industrieventilmarkt nach Anwendung

Der asiatisch-pazifische Industrieventilmarkt umfasst mehrere weitere bedeutende Segmente, darunter Wasser- und Abwassermanagement, Chemikalien, Stromerzeugung, Lebensmittelverarbeitung sowie Zellstoff- und Papierindustrie. Das Wasser- und Abwassersegment ist aufgrund der zunehmenden Urbanisierung und staatlicher Initiativen für die Wasseraufbereitungsinfrastruktur in Entwicklungsländern besonders bemerkenswert. Das Chemikaliensegment behält eine starke Präsenz aufgrund der wachsenden petrochemischen und Spezialchemikalienherstellungskapazitäten der Region. Das Stromerzeugungssegment bleibt bedeutend, da Länder in konventionelle und erneuerbare Energieinfrastruktur investieren. Das Lebensmittelverarbeitungssegment gewinnt aufgrund der Modernisierung von Lebensmittelherstellungsanlagen und strengen Hygieneanforderungen an Bedeutung. Das Zellstoff- und Papiersegment bleibt zwar kleiner, aber stabil aufgrund der anhaltenden Nachfrage nach Verpackungsmaterialien und Papierprodukten in der gesamten Region. Jedes dieser Segmente trägt einzigartig zur Marktdynamik bei, angetrieben durch seine spezifischen technologischen Anforderungen und regulatorischen Standards.

Geografische Segmentanalyse des asiatisch-pazifischen Industrieventilmarkts

Industrieventilmarkt in China

China dominiert den asiatisch-pazifischen Industrieventilmarkt und hält rund 54 % des gesamten Marktanteils. Der robuste Fertigungssektor des Landes, gepaart mit seiner Position als globaler Marktführer in der chemischen Verarbeitung, treibt weiterhin eine erhebliche Nachfrage nach Industrieventilen an. Chinas umfangreiches Netzwerk von über 10.000 Minen und seine Position als weltgrößter Produzent von über 20 Metallen und Mineralien verstärken den Bedarf an spezialisierten Ventillösungen, einschließlich Kugelventilen und Schieberventilen. Das Engagement des Landes für den Umweltschutz hat zu einem verstärkten Fokus auf hochwertige Abwasserbehandlungstechnologien geführt, was eine zusätzliche Nachfrage nach Industrieventilen in Wassermanagementanwendungen schafft. Die Energiewirtschaft, insbesondere die Wärme- und Kernenergiesektoren, bleibt ein bedeutender Verbraucher von Industrieventilen, mit erheblichen Investitionen in neue Stromerzeugungsanlagen. Chinas Status als Zentrum für chemische Verarbeitung, das den Großteil der weltweit produzierten Chemikalien ausmacht, festigt seine Position als größter Ventilmarkt der Region.

Industrieventilmarkt in Indien

Indien stellt einen der dynamischsten Märkte im asiatisch-pazifischen Industrieventilsektor dar und soll von 2024 bis 2029 jährlich um rund 6 % wachsen. Die rasche Industrialisierung des Landes und erhebliche Investitionen in die Infrastrukturentwicklung schaffen erhebliche Chancen für Ventilhersteller, insbesondere in den Globusventil- und Schmetterlingsklappenssegmenten. Indiens ehrgeizige Pläne im Energiesektor, einschließlich der Entwicklung von 28 Wärmekraftwerken mit einer erwarteten Gesamtkapazität von 32.285 MW, treiben die Nachfrage nach spezialisierten Ventillösungen an. Die robuste Chemieindustrie des Landes, die 80.000 verschiedene chemische Produkte von Massenchemikalien bis hin zu Spezialitätsprodukten herstellt, schafft vielfältige Anwendungen für Industrieventile. Der Fokus des Landes auf die Entwicklung der Wasserinfrastruktur und die zunehmende Betonung petrochemischer Zentren rund um seine 22 Raffinerien verstärken die Marktchancen weiter. Indiens Pharmasektor, der weltweit den dritten Platz nach Produktionsvolumen belegt, expandiert weiterhin und erfordert hochwertige Sanitärventile für verschiedene Anwendungen. Der Vorstoß der Regierung zur Selbstständigkeit in der Fertigung und Infrastrukturentwicklung durch Initiativen wie „Make in India” wird voraussichtlich das Marktwachstum weiter beschleunigen.

Industrieventilmarkt in Japan

Japans Industrieventilmarkt zeichnet sich durch seine hochentwickelte technologische Infrastruktur und hohe Qualitätsfertigungsstandards aus. Der starke Fokus des Landes auf Automatisierung und Präzisionstechnik treibt die Nachfrage nach fortschrittlichen Ventillösungen, einschließlich pneumatischer Ventile, in verschiedenen Branchen an. Japans Chemieindustrie, die nach der Transportmaschinerie als zweitgrößter Fertigungssektor gilt, schafft eine erhebliche Nachfrage nach spezialisierten Ventilanwendungen. Das Engagement des Landes für Energievielfalt, insbesondere in der LNG-Infrastruktur, erfordert leistungsstarke Ventile für kritische Anwendungen. Japans Pharmamarkt, der weltweit der drittgrößte verpackte Lebensmittelmarkt ist, erfordert spezialisierte Sanitärventile für verschiedene Anwendungen. Der Schwerpunkt des Landes auf Forschung und Entwicklung in der Ventiltechnologie, insbesondere in den Bereichen Energieeffizienz und Umweltschutz, treibt weiterhin Innovationen in diesem Sektor an. Trotz demografischer Herausforderungen bleibt Japans Industrieventilmarkt durch technologischen Fortschritt und Automatisierungsinitiativen widerstandsfähig.

Industrieventilmarkt in anderen Ländern

Der Industrieventilmarkt in anderen asiatisch-pazifischen Ländern bietet eine vielfältige Landschaft aus Chancen und Herausforderungen. Südkoreas starke Präsenz im Schiffbau und in der Marineindustrie schafft eine spezialisierte Nachfrage nach Marineventilen. Australiens und Neuseelands Fokus auf Bergbau und natürliche Ressourcengewinnung treibt die Nachfrage nach robusten Ventillösungen an. Die ASEAN-Region, einschließlich Länder wie Singapur, Malaysia, Indonesien, Thailand, Vietnam und die Philippinen, zeigt eine wachsende Nachfrage insbesondere im Öl- und Gassektor und in Wasseraufbereitungsanwendungen. Diese Märkte sind durch zunehmende Industrialisierung und Infrastrukturentwicklung gekennzeichnet, insbesondere in Sektoren wie Stromerzeugung, chemische Verarbeitung und Wasseraufbereitung. Die unterschiedlichen Stadien der industriellen Entwicklung in diesen Ländern schaffen ein dynamisches Marktumfeld, wobei sich jede Region auf spezifische Branchen und Anwendungen konzentriert. Die wachsende Betonung des Umweltschutzes und nachhaltiger Industriepraktiken in diesen Ländern treibt die Einführung fortschrittlicher Ventiltechnologien und -lösungen voran.

Wettbewerbslandschaft

Führende Unternehmen im asiatisch-pazifischen Industrieventilmarkt

Der Industrieventilmarkt im asiatisch-pazifischen Raum umfasst prominente Akteure wie Emerson Electric Co., KITZ Corporation, Flowserve Corporation und Baker Hughes, die starke regionale Fertigungs- und Vertriebsnetzwerke aufgebaut haben. Unternehmen konzentrieren sich zunehmend auf technologischen Fortschritt durch intelligente Ventilautomatisierungslösungen und digitale Integrationsfähigkeiten, um den sich wandelnden Branchenanforderungen gerecht zu werden. Strategische Akquisitionen und Partnerschaften sind entscheidend geworden, um Produktportfolios und geografische Präsenz zu erweitern, insbesondere in aufstrebenden Märkten wie China und Indien. Fertigungsanlagen werden mit Automatisierungs- und Industrie-4.0-Fähigkeiten modernisiert, um die Betriebseffizienz und Produktqualität zu verbessern. Unternehmen betonen auch Nachmarktdienstleistungen und maßgeschneiderte Lösungen, um Kundenbeziehungen zu stärken und zusätzliche Einnahmequellen zu schaffen. Die Entwicklung umweltfreundlicher und energieeffizienter Industrieventillösungen hat sich als wichtiger Schwerpunktbereich herausgestellt, angetrieben durch Nachhaltigkeitsanforderungen in verschiedenen Branchen.

Marktstruktur zeigt regionale Fertigungsdominanz

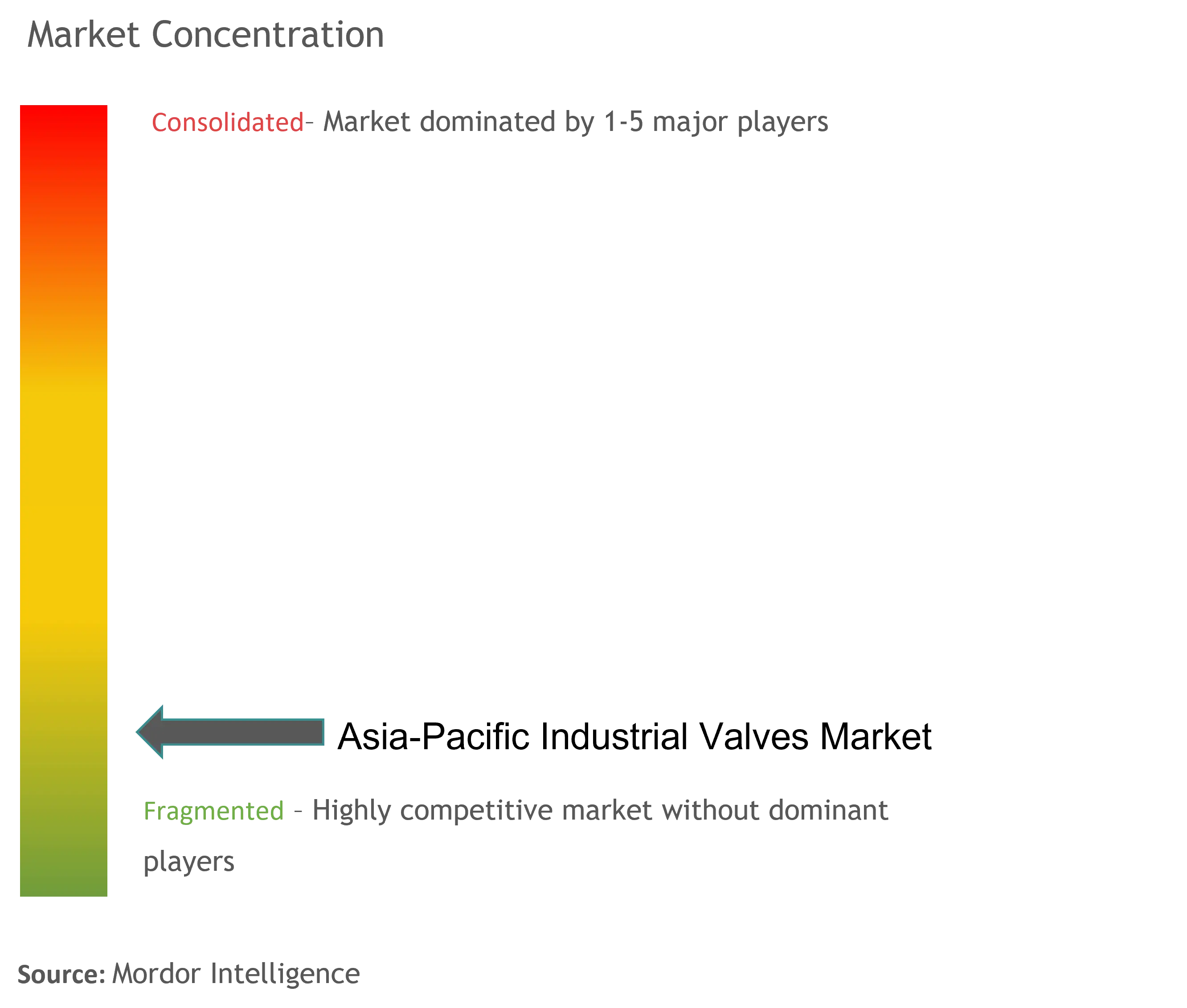

Der asiatisch-pazifische Industrieventilmarkt weist eine fragmentierte Struktur auf, bei der globale Konzerne und regionale Spezialisten in verschiedenen Anwendungssegmenten konkurrieren. Globale Akteure nutzen ihre technologische Expertise und breite Produktportfolios, während lokale Hersteller Kostenvorteile und etablierte Vertriebsnetzwerke nutzen. Der Markt zeigt starke regionale Fertigungskapazitäten, insbesondere in Ländern wie China, Japan und Südkorea, wo heimische Akteure erhebliche Expertise in spezialisierten Ventiltechnologien entwickelt haben. Unternehmen errichten zunehmend lokale Produktionsstätten, um regionale Kunden besser zu bedienen und Betriebskosten zu senken.

Die Marktkonsolidierung nimmt durch strategische Akquisitionen und Joint Ventures allmählich zu, insbesondere in spezialisierten Segmenten wie Kernkraft und Petrochemie. Globale Akteure erwerben regionale Hersteller, um ihre Präsenz zu erweitern und Zugang zu lokalen Vertriebsnetzwerken zu erhalten, während regionale Akteure Partnerschaften eingehen, um ihre technologischen Fähigkeiten zu verbessern. Die Wettbewerbsdynamik variiert erheblich in verschiedenen Endverbraucherbranchen, wobei einige Segmente eine höhere Konzentration spezialisierter Hersteller aufweisen, während andere fragmentierter bleiben, mit mehreren Akteuren, die auf Preis und Servicequalität konkurrieren.

Innovation und Serviceexzellenz treiben den Erfolg voran

Der Erfolg im asiatisch-pazifischen Industrieventilmarkt hängt zunehmend davon ab, innovative Lösungen zu entwickeln, die spezifische Branchenherausforderungen angehen und gleichzeitig die Kostenwettbewerbsfähigkeit aufrechterhalten. Unternehmen müssen in Forschung und Entwicklung investieren, um fortschrittliche Prozessventiltechnologien zu schaffen, die verbesserte Leistung, Zuverlässigkeit und Energieeffizienz bieten. Der Aufbau starker Beziehungen zu Endnutzern durch umfassende Servicenetzwerke und technischen Support ist entscheidend für die Aufrechterhaltung der Marktposition geworden. Hersteller müssen sich auch auf die Entwicklung lokalisierter Lösungen konzentrieren, die spezifische regionale Anforderungen erfüllen und gleichzeitig globale Qualitätsstandards einhalten.

Marktteilnehmer müssen dem wachsenden Schwerpunkt auf Umweltkonformität und Sicherheitsvorschriften in verschiedenen Branchen begegnen. Die Fähigkeit, integrierte Lösungen anzubieten, die traditionelle Ventiltechnologie mit digitalen Fähigkeiten kombinieren, wird für den zukünftigen Erfolg zunehmend wichtig. Unternehmen müssen auch flexible Fertigungskapazitäten aufrechterhalten, um unterschiedliche Nachfragemuster in verschiedenen Branchen und Regionen zu bedienen. Der Aufbau starker Lieferantenbeziehungen und ein effizientes Lieferkettenmanagement werden entscheidend sein, um Wettbewerbsvorteile in Bezug auf Kosten und Lieferleistung aufrechtzuerhalten. Die Entwicklung spezialisierter Expertise in wachstumsstarken Segmenten wie LNG und erneuerbare Energien wird entscheidend sein, um neue Chancen in der sich entwickelnden industriellen Flüssigkeitssteuerungsmarktlandschaft zu nutzen.

Marktführer der asiatisch-pazifischen Industrieventilindustrie

Emerson Electric Co.

KITZ Corporation

Flowserve Corporation

Baker Hughes

IMI Critical Engineering

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Die jüngsten Entwicklungen in Bezug auf den Markt werden in der vollständigen Studie behandelt.

Berichtsumfang des asiatisch-pazifischen Industrieventilmarkts

Industrieventile sind mechanische Vorrichtungen, die den Durchfluss und Druck von Flüssigkeiten, Gasen und Schlämmen innerhalb eines Systems steuern. Sie sind auch als Regler bekannt und werden in verschiedenen Anwendungen eingesetzt. Ventile variieren stark in Größe, Design, Funktion und Betrieb.

Der asiatisch-pazifische Industrieventilmarkt ist nach Typ, Produkt, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Schmetterlingsklappe, Kugelventil, Globusventil, Schieberventil, Kükenventil und andere Typen segmentiert. Der Markt ist nach Produkt in Viertelwendeventile, Mehrfachwendeventile und andere Produkte segmentiert. Nach Anwendung ist der Markt in Energie, Wasser- und Abwassermanagement, Chemikalien, Öl und Gas, Lebensmittelverarbeitung, Zellstoff und Papier sowie andere Anwendungen segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den asiatisch-pazifischen Industrieventilmarkt in acht Ländern der Region ab. Für jedes Segment erfolgt die Marktgrößenbestimmung und Prognose auf Basis des Umsatzes (USD).

| Schmetterlingsklappe |

| Kugelventil |

| Globusventil |

| Schieberventil |

| Kükenventil |

| Andere Typen |

| Viertelwendeventil |

| Mehrfachwendeventil |

| Andere Produkte (Regelventile) |

| Energie | |

| Wasser- und Abwassermanagement (einschließlich Entsalzung) | Metall, Mineralien und Bergbau |

| Andere Anwendungen | |

| Nach Chemikalien | |

| Öl und Gas | Vorgelagert |

| Mittelgelagert | |

| Nachgelagert | |

| Lebensmittelverarbeitung | |

| Zellstoff und Papier | |

| Andere Anwendungen |

| China |

| Indien |

| Japan |

| Südkorea |

| Malaysia |

| Thailand |

| Indonesien |

| Vietnam |

| Übriger asiatisch-pazifischer Raum |

| Nach Typ | Schmetterlingsklappe | |

| Kugelventil | ||

| Globusventil | ||

| Schieberventil | ||

| Kükenventil | ||

| Andere Typen | ||

| Nach Produkt | Viertelwendeventil | |

| Mehrfachwendeventil | ||

| Andere Produkte (Regelventile) | ||

| Nach Anwendung | Energie | |

| Wasser- und Abwassermanagement (einschließlich Entsalzung) | Metall, Mineralien und Bergbau | |

| Andere Anwendungen | ||

| Nach Chemikalien | ||

| Öl und Gas | Vorgelagert | |

| Mittelgelagert | ||

| Nachgelagert | ||

| Lebensmittelverarbeitung | ||

| Zellstoff und Papier | ||

| Andere Anwendungen | ||

| Nach Geografie | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Übriger asiatisch-pazifischer Raum | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der asiatisch-pazifische Industrieventilmarkt?

Die Größe des asiatisch-pazifischen Industrieventilmarkts soll im Jahr 2025 einen Wert von 23,23 Milliarden USD erreichen und mit einer CAGR von 5,67 % auf 30,60 Milliarden USD bis 2030 wachsen.

Was ist die aktuelle Größe des asiatisch-pazifischen Industrieventilmarkts?

Im Jahr 2025 soll die Größe des asiatisch-pazifischen Industrieventilmarkts einen Wert von 23,23 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im asiatisch-pazifischen Industrieventilmarkt?

Emerson Electric Co., KITZ Corporation, Flowserve Corporation, Baker Hughes und IMI Critical Engineering sind die wichtigsten Unternehmen, die im asiatisch-pazifischen Industrieventilmarkt tätig sind.

Welche Jahre deckt dieser asiatisch-pazifische Industrieventilmarkt ab, und wie groß war der Markt im Jahr 2024?

Im Jahr 2024 wurde die Größe des asiatisch-pazifischen Industrieventilmarkts auf 23,23 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des asiatisch-pazifischen Industrieventilmarkts für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße des asiatisch-pazifischen Industrieventilmarkts für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: