Marktgröße und Marktanteil für Kryogenventile

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.41 Milliarden US-Dollar |

| Marktgröße (2031) | 4.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.24% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

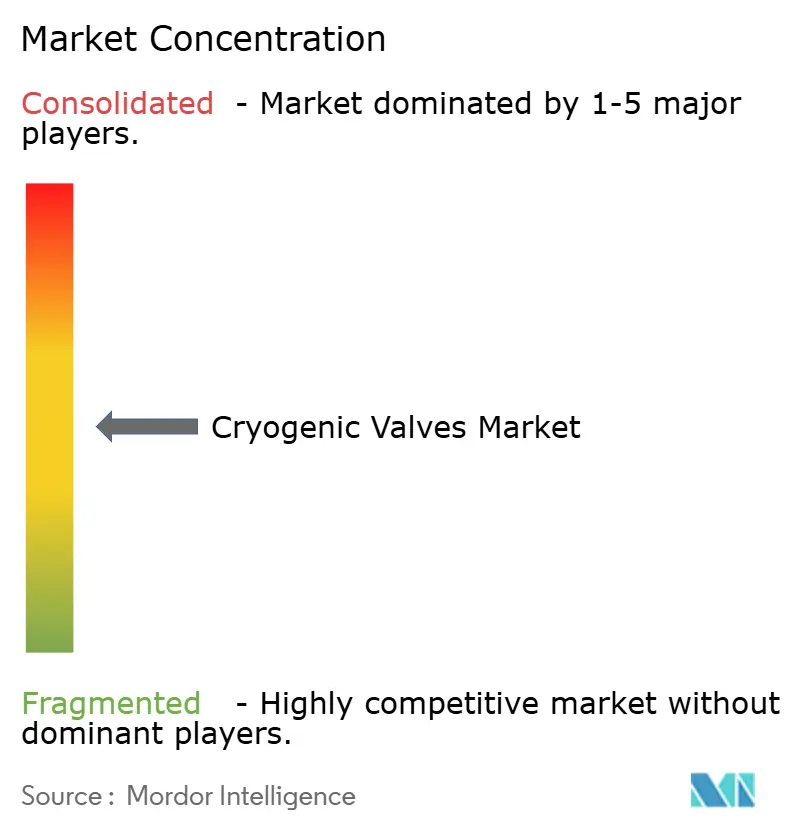

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Kryogenventile von Mordor Intelligence

Die Marktgröße für Kryogenventile wurde im Jahr 2025 auf USD 3,27 Milliarden geschätzt und soll von USD 3,41 Milliarden im Jahr 2026 auf USD 4,19 Milliarden bis 2031 wachsen, bei einer CAGR von 4,24 % während des Prognosezeitraums (2026–2031). Steigende Investitionen in Flüssigerdgas-Terminals (LNG), Grünwasserstoffprojekte und petrochemische Erweiterungen stützen diesen stetigen Wachstumspfad. Großanlagen benötigen jeweils Hunderte von Ventilen, die bei Temperaturen unter –150 °C abdichten können, und Betreiber bevorzugen Lieferanten, die Produkte schnell für mehrere Normen zertifizieren können. Asien-Pazifik bleibt der größte regionale Abnehmer von Ausrüstungen, während Nordamerika hochwertige Chancen im Zusammenhang mit Wasserstoff-Pilotanlagen bietet. Hersteller, die kryogene Ingenieurstiefe mit Aftermarket-Dienstleistungen verbinden können, erhalten bevorzugte Premiumaufträge, da Endverbraucher langfristige Zuverlässigkeit und schnelle Wartungsabwicklung anstreben.

Wichtigste Erkenntnisse des Berichts

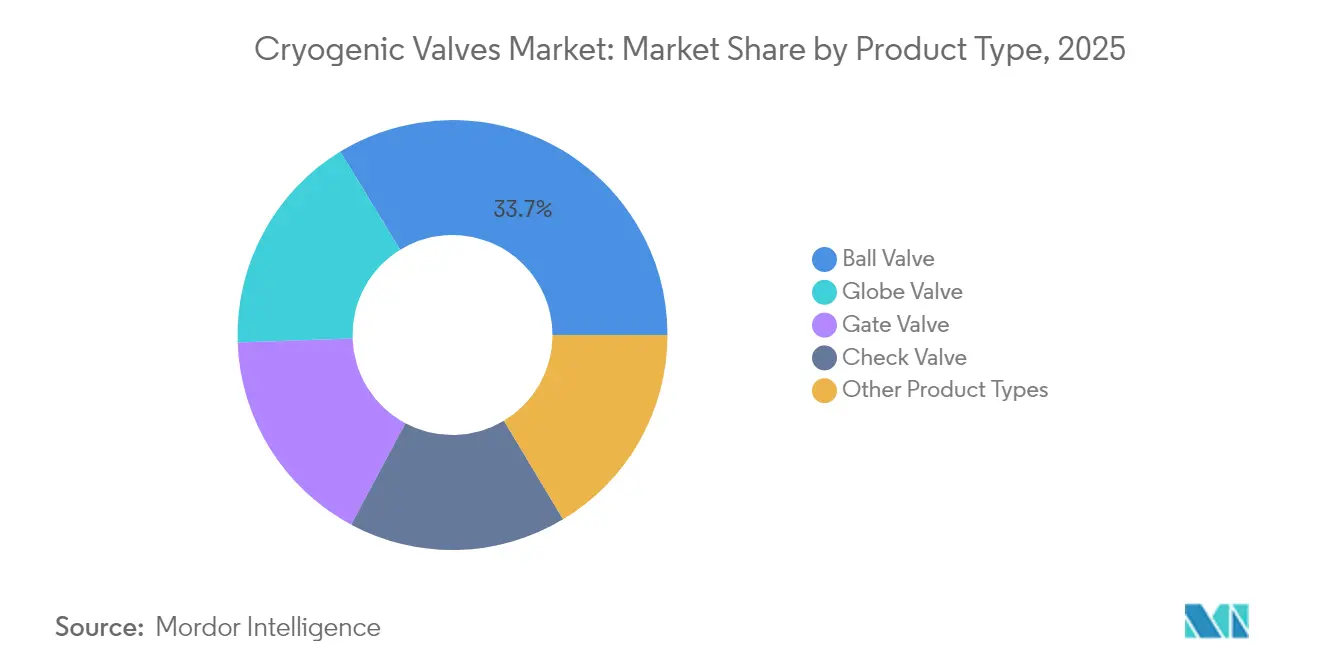

- Nach Produkttyp führten Kugelventile mit einem Marktanteil von 33,74 % am Markt für Kryogenventile im Jahr 2025; Globeventile werden bis 2031 voraussichtlich die höchste CAGR von 5,18 % verzeichnen.

- Nach Betätigung dominierten manuelle Systeme mit einem Anteil von 59,10 % an der Marktgröße für Kryogenventile im Jahr 2025, während pneumatische Betätigung zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 5,33 % wachsen wird.

- Nach gehandhabtem Gas entfiel auf LNG ein Anteil von 44,92 % an der Marktgröße für Kryogenventile im Jahr 2025, während Wasserstoffanwendungen bis 2031 mit einer CAGR von 5,62 % wachsen sollen.

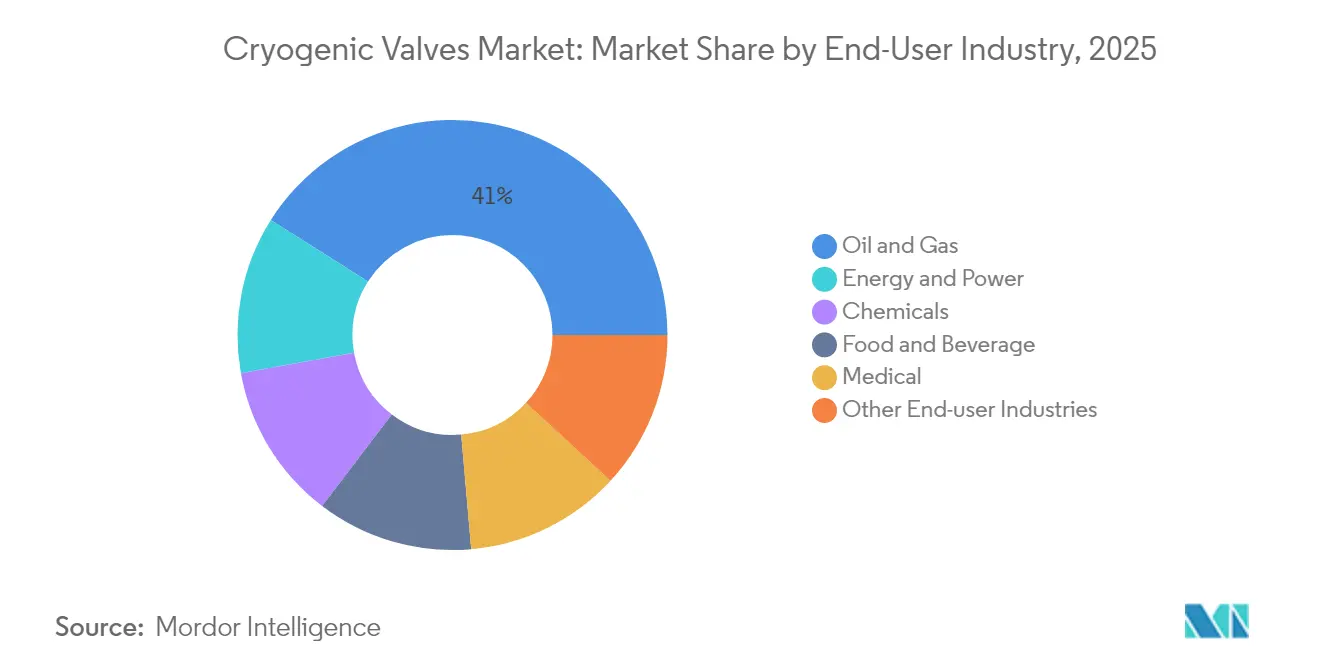

- Nach Endverbraucher hielt der Öl- und Gassektor im Jahr 2025 einen Anteil von 41,02 % an der Marktgröße für Kryogenventile; Energie- und Stromanlagen verzeichnen die höchste CAGR-Prognose von 5,12 %.

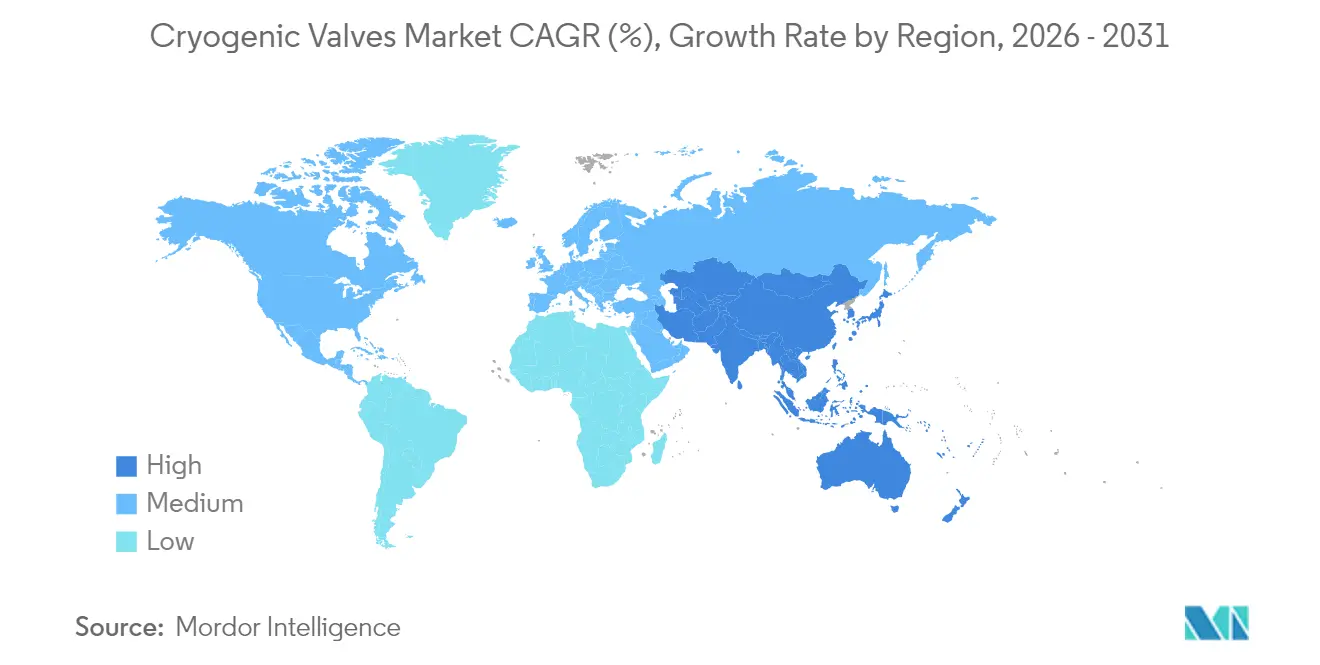

- Nach Geografie behielt Asien-Pazifik im Jahr 2025 einen Anteil von 26,10 % am Markt für Kryogenventile und ist mit einer CAGR von 5,48 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Kryogenventile

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Investitionen in LNG-Infrastruktur | +1.8% | Global; Schwerpunkt Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachstum der Nachfrage nach Industriegasen | +1.2% | Global; stark in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Beschleunigung der Projektpipeline der Wasserstoffwirtschaft | +0.9% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Kapazitätserweiterungen in petrochemischen Anlagen und Spezialgas- anlagen | +0.7% | Global; Schwerpunkt Naher Osten und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kleinmaßstäbliche LNG-Betankung in globalen Häfen | +0.5% | Weltweit entlang der wichtigsten Schifffahrtsrouten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Investitionen in LNG-Infrastruktur

Die zwischen 2024 und 2028 geplanten Erweiterungen werden die globale LNG-Verflüssigungskapazität um 40 % steigern, wobei die Vereinigten Staaten Katar als führenden Exporteur ablösen, während Asien-Pazifik den Großteil der zusätzlichen Ladungen abnimmt. Baker Hughes sicherte sich LNG-Ausrüstungsaufträge im Wert von USD 5,6 Milliarden für zwei Verflüssigungszüge in Louisiana, was den Appetit der Auftragnehmer auf bewährte Ventilpartner verdeutlicht, die eine extrem niedrige Leckageleistung garantieren können[1]Baker Hughes, "Q4 2024 Investorenpräsentation," bakerhughes.com. Die Nachfrage nach maritimer Betankung wird bis 2030 voraussichtlich 16 Millionen Tonnen jährlich übersteigen, was Häfen dazu veranlasst, automatisierte kryogene Transferanlagen zu spezifizieren, die Notabsperrventile integrieren. Enterprise Products Partners erweitert die Kühlkapazität am Houston Ship Channel um 300.000 Barrel pro Tag und schafft damit neue Aufträge für Dreifachexzenter-Absperrventile, die bis –162 °C ausgelegt sind. Saudi Aramcos USD 7,7 Milliarden teures Fadhili-Upgrade wird 1,3 Mrd. Kubikfuß pro Tag an Süßgasverarbeitung hinzufügen, wobei jeder Zug mit redundanten kryogenen Strömungspfaden für gemischte Kältemittel ausgestattet ist.

Wachstum der Nachfrage nach Industriegasen

Die vier modularen Luftzerlegungsanlagen von Air Liquide in Texas werden 9.000 Tonnen pro Tag Sauerstoff für den kohlenstoffarmen Wasserstoffkomplex von ExxonMobil liefern und den größten Argonstrom des Kontinents erzeugen, was langfristige Nachfrage bei Ventilherstellern schafft, die für den Sauerstoffdienst zertifiziert sein müssen[2]Air Liquide, "Großinvestition in Luftzerlegungsanlagen in Texas," airliquide.com. Die Expansion im Gesundheitswesen lässt den Verbrauch von flüssigem Sauerstoff weiter steigen, und Krankenhäuser schreiben Ventilkonstruktionen vor, die das Ablösen von Partikeln in Patientenkreisläufen verhindern. Lebensmittelhersteller bevorzugen Flüssigstickstoff-Tunnel zum Schockgefrieren, mit Ventilen, die schnelle Thermozyklen bis –196 °C tolerieren und dabei hygienische Oberflächen beibehalten. Durch erneuerbare Energien betriebene Luftzerlegungsanlagen erfordern schnell reagierende Regelarmaturen, damit Betreiber die Produktion an schwankende Netztarife anpassen können.

Beschleunigung der Projektpipeline der Wasserstoffwirtschaft

Das H-Mat-Konsortium des US-amerikanischen Energieministeriums berichtet, dass kryogene Wasserstoffspeicherung bei –223 °C eine Dichte von 73,46 kg/m³ erreicht, was die Gasdichte nahezu verdoppelt und die Nachfrage nach leckagefreien Hochdruckventilen intensiviert. Die NASA plant eine dedizierte Wasserstofftestanlage am Glenn Research Center zur Unterstützung der Luftfahrtantriebstechnik und stützt sich dabei auf fünf Jahrzehnte kryogener Expertise, die Lieferanten in kommerzieller Hardware replizieren müssen. Horizon Europe fördert Verflüssiger mit einem Zielenergieverbrauch von 8–10 kWh/kg, ein Quantensprung, bei dem Hunderte von Präzisionsglobeventilen für die Strömungsregelung von unterkühltem Fluid eingesetzt werden. Entwickler von 700-bar-kryokomprimierten Tanks spezifizieren hochdruckfeste Edelstahllegierungen mit emissionsarmen Packungen. Universitätsforschungen zu pumpenfreien Wasserstoffzuführsystemen verdeutlichen künftige Ventilchancen im Instrumentenstil im gesamten Transportsektor.

Kapazitätserweiterungen in petrochemischen Anlagen und Spezialgas-Anlagen

Der USD 850 Millionen teure Baytown-Komplex von Air Liquide wird 9.000 t/d O₂ und 6.500 t/d N₂ sowie Argon, Xenon und Krypton liefern, wobei jeder Strom durch Tieftemperaturfraktionierung getrennt wird, die auf dicht schließende Ventilarrays angewiesen ist. Das Fadhili-Projekt von Saudi Aramco wird die Schwefelproduktion um 2.300 t/d steigern und erfordert Legierungen, die sowohl Kälteschock als auch Sauergas-Korrosion widerstehen. Enterprise Products Partners fügt separate Flash-Gas-, Propan- und Butandienste hinzu und erweitert damit die Mischung der benötigten Ventilmetallurgie für Mehrklassenbetrieb. Der Einbau von Kohlenstoffabscheidungskreisläufen veranlasst Betreiber, Ventile auszuwählen, die für Phasenwechselzyklen von CO₂ unter dem Gefrierpunkt qualifiziert sind, was die Spezifikationen weiter ausweitet.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sicherheits- und Compliance-Komplexitäten | –0.8% | Global; streng in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Edelstahl und Nickel | –0.6% | Globale Fertigungszentren, insbesondere Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenengpässe bei vakuumgelöteten Komponenten | –0.4% | Global; spezialisierte Anwendungen am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sicherheits- und Compliance-Komplexitäten

ASME B31.3 schreibt kerbschlaggeprüfte Werkstoffe unterhalb von –254 °C vor; konforme Ventile verwenden austenitischen Edelstahl oder Aluminiumlegierungen, die durch Charpy-Tests nachgewiesen wurden. Die ASME-VIII-Aktualisierung von 2025 führt neue kryogene Fallstudien ein, was Designer dazu veranlasst, dickere Hauben oder Faltenbalgdichtungen hinzuzufügen, um die neuen Vorschriften zu erfüllen. MSS SP-158-2021 erfordert Hochdruckgastests, die die Entwicklungskosten erhöhen, doch Versorgungsunternehmen bestehen zunehmend auf der Zertifizierung, um das Ausfallrisiko zu reduzieren. Der US-amerikanische Code 49 CFR verpflichtet Ventile dazu, den Tankprüfdruck ohne Leckage zu halten und robuste Schutzvorrichtungen gegen mechanische Beschädigungen einzuschließen, was die Layoutentscheidungen bei Anhängern beeinflusst. Fünfjährige Rezertifizierungszyklen für Sicherheitsventile generieren wiederkehrende Serviceeinnahmen, erhöhen jedoch die Betriebskosten für kleine Betreiber. Kleinere Hersteller haben Schwierigkeiten, mit der Arbeit an mehreren Jurisdiktionscodes Schritt zu halten, was etablierten Marken einen Wettbewerbsvorteil verschafft.

Preisvolatilität bei Edelstahl und Nickel

Nickelschwankungen von mehr als 40 % im Jahr 2024 verursachten Budgetierungsprobleme für Ventilprojekte, die an Festpreisverträge im Rahmen von EPC-Verträgen gebunden waren. Austenitische Güten 304L und 316L bleiben aufgrund ihrer Duktilität und Zähigkeitserhaltung bei –196 °C dominant, doch ihre Kostenvolatilität beschleunigt die Forschung an Duplex-Edelstahl- und Aluminiumbronze-Optionen, die den Rohstoffaufwand um 15 % senken könnten. Führende Erstausrüster schließen nun mehrjährige Lieferverträge ab, um Tonnagen zu sichern und Kostenschwankungen abzusichern, während einige in eigene Präzisionsgießereien investieren, um die Verfügbarkeit von Gussteilen zu sichern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kugelventile behalten die Führung, während Globeventile an Fahrt gewinnen

Kugelventile hielten im Jahr 2025 einen dominanten Marktanteil von 33,74 % am Markt für Kryogenventile, dank bewährter dichter Absperrung und unkomplizierter Wartung. Hersteller liefern Designs mit verlängertem Schaft, die den Sitz von siedenden verflüssigten Gasen isolieren und so Eisbildung und Sitzbeschädigungen reduzieren. Emersons Fisher-HP-Serie verwendet federbelastete PTFE-Ringe, um eine Klasse-VI-Absperrung bei –198 °C aufrechtzuerhalten. Globeventile, obwohl in der installierten Basis kleiner, werden voraussichtlich mit einer CAGR von 5,18 % wachsen, da Wasserstoffverflüssigungsprojekte ihre Drosselgenauigkeit bevorzugen. Die Marktgröße für Kryogenventile im Bereich Globeventile wird voraussichtlich in Pilotanlagen, die 8–10 t/h Flüssigwasserstoff produzieren, deutlich zunehmen, wobei jede Anlage eine variable Durchflussregelung zur Steuerung der Ortho-Para-Umwandlungswärme benötigt.

Technische Verbesserungen setzen sich in beiden Produktlinien fort. Kugelventilhersteller fügen Graphit-Haubenabdichtungen hinzu, die nach ISO 15848-1 Klasse A für extrem niedrige Fugitivemissionen zertifiziert sind – ein wichtiger Faktor für Betreiber, die ESG-Gutschriften anstreben. Globeventil-Erstausrüster setzen konturierte Kegel ein, die gleichprozentige Charakteristiken liefern und die Prozessstabilität in mehrstufigen Expandern verbessern. Schieber- und Rückschlagventile behalten Nischenanwendungen: Schieberventile eignen sich für Vollbohrung-LNG-Ladungsleitungen bis zu 42 Zoll, während doppelplattige kryogene Rückschlagventile Rückströmungsstöße in Boil-off-Gas-Rezirkulationskreisläufen verhindern. Spezial-Schmetterlingsventile und Kükenventile füllen Lücken wie den Heliumdienst bei extrem niedriger Dichte, wo ein sehr geringes Drehmoment wesentlich ist.

Nach Betätigung: Manuelle Systeme dominieren, doch pneumatischer Schwung nimmt zu

Manuelle Getriebe- und Handradbetätigungen repräsentierten im Jahr 2025 59,10 % des Marktes für Kryogenventile und werden für ihre Einfachheit und inhärente ausfallsichere Fähigkeit bei Stromausfall geschätzt. LNG-Exportterminals verlassen sich auf manuelle Absperrventile, um Ladungsleitungen bei Notfällen am Liegeplatz zu sichern. Das Segment wächst jedoch langsam, da Anlagenbetreiber auf Fernbedienung setzen, um den Personalaufwand zu reduzieren. Pneumatische Betätigung wird bis 2031 mit einer CAGR von 5,33 % wachsen und nutzt Anlagenluft oder Stickstoff, um schnelle Hubzeiten unter Fail-Closed-Logik zu erzielen. Wasserstoffanlagen bevorzugen pneumatische Antriebe, um Zündrisiken durch Elektromotoren zu vermeiden.

Elektrische Stellantriebe finden Nischenanwendung, wo datenreiche Positionsrückmeldung unerlässlich ist, beispielsweise in digital gesteuerten Stickstoffgefriertunneln, die den Durchfluss fein abstimmen, um die Produkttextur zu erhalten. Hybridlösungen, die ein auskuppelbares Getriebe an einen pneumatischen Antrieb anflanschen, kombinieren manuelle Übersteuerung mit automatisierter Geschwindigkeit und decken die Nachfrage in Doppelnutzungsinstallationen ab. Erstausrüster integrieren zunehmend intelligente Stellungsregler, die Schaftreibung und Zykluszahl messen und Anlagenhistorien speisen, die Serviceaufträge auslösen, bevor Leckagen auftreten. Dieses Modell der vorausschauenden Wartung stärkt die Aftermarket-Bindung und steigert den Lebenszeitumsatz pro installiertem Ventil.

Nach Gas: LNG behält die Führung, während Wasserstoff das Wachstumstempo vorgibt

LNG-Anwendungen generierten im Jahr 2025 44,92 % der Marktgröße für Kryogenventile. Jeder Verflüssigungszug integriert mehr als 800 Prozess-, Absperr- und Sicherheitsventile, die für –162 °C ausgelegt sind, und gewährleistet so eine substanzielle Grundlage für Ersatzteile, da ältere Anlagen an der Golfküste und in Australien Überholungszyklen erreichen. Wasserstoff, derzeit kleiner, ist für die schnellste CAGR von 5,62 % bis 2031 positioniert. Der Markt für Kryogenventile reagiert mit neuen Legierungen, die Wasserstoffversprödung eindämmen und gleichzeitig die Tieftemperaturzähigkeit erhalten, kombiniert mit Faltenbalgdichtungstechnologie, die den Fugitivmassenverlust auf unter 1 × 10⁻⁶ sccs begrenzt.

Flüssigstickstoff und Sauerstoff bleiben wichtig, wenn auch mit langsamerem Wachstum. Endverbraucher aus den Bereichen Lebensmittel, Elektronik und Gesundheitswesen fordern ultrareinen Innenoberflächen und veranlassen Ventillieferanten, benetzte Teile auf Ra ≤ 0,4 µm zu polieren. Spezialgase wie Helium, Xenon und Neon sind zwar volumenmäßig klein, erzielen aber Premiumpreise; Ventile müssen hier Mikroleckagen verhindern, die Produkte mit Kosten von USD 20–100 pro m³ verschwenden würden. Insgesamt verbessert die Portfoliobreite über mehrere kryogene Gase hinweg die Lieferantenresilienz gegenüber zyklischen Ausgaben in einer einzelnen Warengruppe.

Nach Endverbraucherbranche: Öl und Gas weiterhin größter Sektor, Energiewende stärkt den Stromsektor

Öl- und Gasunternehmen besaßen im Jahr 2025 41,02 % des Marktes für Kryogenventile. LNG-Verflüssigungs-, Regasifizierungs- und LPG-Exportterminals liefern wiederkehrende, hochwertige Aufträge für 8-12-Zoll-Kugel- und Schieberventile, die für die Druckstufe 900 ausgelegt sind. Die schnellste CAGR von 5,12 % liegt jedoch im Bereich Energie und Strom, angetrieben durch Wasserstoff-Demonstrationsanlagen im Versorgungsmaßstab und mit erneuerbaren Energien verbundene Luftzerlegungsanlagen. Diese Projekte bevorzugen Globeventile in Kombination mit digitalen Stellantrieben zur Durchflussmodulation als Reaktion auf Schwankungen der Wind- und Solarenergie.

Chemieproduzenten wenden kryogene Trennung an, um Argon-, Krypton- und CO₂-Ströme zu extrahieren, und verwenden Mehrfachverteiler mit Kleinbohrungsnadel-Ventilen. Lebensmittel- und Getränkehersteller setzen Flüssigstickstoff-Tunnel zur Qualitätserhaltung ein und wählen hygienische Kugelventile mit FDA-konformen Dichtungen für Reinigungsverfahren. Krankenhäuser und Arzneimittelhersteller benötigen Sauerstoff- und Stickstoffventile, die für schmierungsfreien Betrieb zertifiziert sind, und erweitern so Spezialumsatznischen. Luft- und Raumfahrt-Testanlagen verwenden Helium bis –270 °C, eine extreme Anforderung, die maßgeschneiderte Schaftwerkstoffe erfordert. Die Diversifizierung über solche Sektoren hinweg schützt Lieferanten vor Volatilität bei LNG-Großprojekten.

Geografische Analyse

Asien-Pazifik kontrollierte im Jahr 2025 26,10 % des Marktes für Kryogenventile und soll bis 2031 mit einer CAGR von 5,48 % wachsen. Chinas Politikwende hin zu Gas-zu-Strom und die durch Hitzewellen getriebene Nachfrage in Indien beleben das Importwachstum, während Japan und Südkorea in Umladeknoten investieren, die Ladungen aus den Vereinigten Staaten umpositionieren. Australiens alternde Verflüssigungsanlagen treten in Überholungszyklen ein und treiben den Aftermarket für Ventildienstleistungen an. Staatliche Wasserstoff-Roadmaps in China, Südkorea und Australien schaffen inkrementelle Ausschreibungen für Hochdruck-Globeventile an Pilot-Verflüssigungsstandorten.

Nordamerika profitiert davon, dass die Vereinigten Staaten zum weltgrößten LNG-Exporteur werden, und von aggressiver Bundesfinanzierung für Wasserstoffzentren. Brownfield-Verflüssigungsprojekte an der Golfküste schreiben die Mitgliedschaft in der nordamerikanischen Ventilherstellervereinigung vor und bevorzugen inländische Lieferanten mit lokalen Lagerbeständen. Air Liquides Baytown-Investition sowie mehrere mittelgroße Flüssigsauerstoff-Eigenbauprojekte sorgen für eine stetige Nachfrage nach Industriegas-Ventilen. Kanadas erste LNG-Lieferung, die für 2027 aus British Columbia geplant ist, wird die Nachfrage in der westlichen Hemisphäre steigern.

Europa bekennt sich trotz schwächerer LNG-Importe im Jahr 2024 stark zum Wasserstoff. Deutschlands geplante 10 GW Elektrolyseurkapazität ist mit Verflüssigungs- und Untergrundsprojekten verbunden, die jeweils ultraleckagefreie Absperrventile spezifizieren. Horizon Europe finanziert mobile LH₂-Tankversuche zwischen Spanien und den Niederlanden und generiert Spezialaufträge für Frachthandhabungsventile. Nordische Häfen beschleunigen den Ausbau der LNG-Betankung zur Unterstützung von Grünkorridor-Schifffahrtsallianzen.

Der Nahe Osten und Afrika erleben erhebliche Greenfield-Gasverarbeitung. Saudi Aramcos Fadhili-Erweiterung, Katars North Field South und mehrere omanische petrochemische Komplexe benötigen langlebige kryogene Metallurgie, die Sauergas-Verbindungen widersteht. Abu Dhabi erkundet Blauammoniak, das Designphilosophien von LNG-Zügen auf Ventilpakete übertragen wird. In Afrika verspricht Mosambiks verschobene Onshore-LNG-Anlage, sobald sich die Sicherheitslage stabilisiert, einen neuen Zyklus der Ventilbeschaffung.

Südamerika bleibt ein Nascent-Markt mit vielversprechendem Potenzial. Brasilien erwägt schwimmende Speicher- und Regasifizierungseinheiten zur Bewältigung saisonaler Gasdefizite, was kompakte kryogene Ventilgestelle erfordert. Argentiniens Vaca-Muerta-Schiefer könnte schließlich LNG-Exportbargeprojekte speisen, obwohl Zeitplanungewissheit die kurzfristige Nachfrage dämpft. Chiles Bergbausektor untersucht flüssigen Sauerstoff für Prozesseffizienz und bietet kleine, aber margenstarke Ventilchancen.

Wettbewerbslandschaft

Konsolidierung verändert den Markt für Kryogenventile. Die Fusion von Chart Industries und Flowserve im Rahmen eines reinen Aktientauschs im Wert von USD 19 Milliarden schafft ein vertikal integriertes Unternehmen, das Prozesspumpen, Ventile und Aftermarket-Dienstleistungen umfasst und innerhalb von drei Jahren jährliche Kostensynergien von USD 300 Millionen erzielen soll. Flowserves frühere Übernahme von MOGAS Industries für USD 290 Millionen stärkt die Fähigkeit zur Absperrung unter extremen Bedingungen und positioniert die Gruppe für Wasserstoffaufgaben. Das Dover-Tochterunternehmen PSG erwarb Cryogenic Machinery Corp, und OPW kaufte Marshall Excelsior und erweiterte damit ihre Portfolios im Bereich saubere Energie.

Technologische Differenzierung bleibt entscheidend. Emersons Fisher-HP-Ausgleichskegeldesign hält enge Regelung bei 300-bar-Differenzdrücken aufrecht, während Samson AGs Globeventile mit Obereinstieg In-situ-Garniturwechsel ermöglichen, die die Ausfallzeit um 40 % reduzieren. Aufstrebende Unternehmen wie HeLIUM Cryogenics vermarkten miniaturisierte Stirling-Kühler, die proprietäre Mikroventile integrieren, und signalisieren eine Zukunft dezentraler Kühlung. Baker Hughes nutzt Kompressoren und Ventilpakete in schlüsselfertigen Angeboten und gewinnt Mehrfachzug-LNG-Aufträge im Wert von USD 5,6 Milliarden.

Service bleibt ein Umsatzeckpfeiler. Die kombinierte Chart-Flowserve-Gruppe erwartet 42 % des Umsatzes aus Aftermarket-Verträgen, was die Präferenz der Betreiber für gebündelte Ersatzteile und jährliche Inspektionsprogramme widerspiegelt. Erstausrüster setzen zunehmend digitale Zwillinge ein, die Ventilzyklen protokollieren und Sitzverschleiß vorhersagen, was die Kundenbindung stärkt. Regional behalten japanische Hersteller ihren erstklassigen Ruf für in Reinräumen gefertigte Sauerstoffventile; europäische Unternehmen führen bei vakuumummantelten Baugruppen; und US-amerikanische Marken dominieren bei großbohriger LNG-Absperrung.

Die Wettbewerbsintensität ist moderat: Die fünf größten Lieferanten kontrollieren zusammen etwa 55 % der installierten Verflüssigungskapazität, während Hunderte lokaler Spezialisten Nischensegmente wie Dewars und Laborgefrierschränke bedienen. Preisdruck besteht bei Standard-Kugelventilen, aber hochspezifizierte Wasserstoff- und Luft- und Raumfahrtprojekte erzielen Prämienmargen. Lieferanten, die gleichzeitig eine schnelle Zertifizierung für ASME, CE-PED und KGS unterstützen können, erschließen multikontinentale Chancen.

Marktführer im Bereich Kryogenventile

Emerson Electric Co.

Baker Hughes

Flowserve Corporation

Velan

Samson AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Chart Industries und Flowserve Corporation gaben eine Fusion unter Gleichen im Rahmen eines reinen Aktientauschs im Wert von USD 19 Milliarden bekannt und bildeten damit einen differenzierten Akteur in industriellen Prozesstechnologien mit erwarteten Kostensynergien von USD 300 Millionen.

- Februar 2025: Baker Hughes gewann einen Auftrag von Bechtel zur Lieferung von Gastechnologieausrüstung, einschließlich acht Hauptkältemittelkompressoren, für zwei Verflüssigungszüge mit insgesamt 11 MTPA in Louisiana.

Berichtsumfang des globalen Marktes für Kryogenventile

Ein Kryogenventil ist im Allgemeinen so konzipiert, dass es auf hohen Druck reagiert, der das Ventil in eine offene Position drückt, damit das Gas oder andere Medien ungehindert hindurchfließen können. Der Markt ist nach Produkttyp, Gas, Endverbraucherbranche und Geografie segmentiert. Nach Produkttyp ist der Markt in Kugelventil, Rückschlagventil, Schieberventil, Globeventil und sonstige Produkttypen unterteilt. Nach Gas ist der Markt in Flüssigstickstoff, flüssiges Helium, Wasserstoff, Sauerstoff und sonstige Gase unterteilt. Nach Endverbraucherbranche ist der Markt in Chemie, Öl und Gas, Energie und Strom, Lebensmittel und Getränke, Medizin und sonstige Endverbraucherbranchen unterteilt. Der Bericht umfasst auch die Größe und Prognosen für den Markt für Kryogenventile in 15 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (USD Millionen) erstellt.

| Kugelventil |

| Schieberventil |

| Globeventil |

| Rückschlagventil |

| Sonstige Produkttypen |

| Manuell |

| Pneumatisch |

| Elektrisch |

| Flüssigstickstoff |

| Flüssigerdgas |

| Wasserstoff |

| Sauerstoff |

| Sonstige Gase |

| Öl und Gas |

| Energie und Strom |

| Chemie |

| Lebensmittel und Getränke |

| Medizin |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Kugelventil | |

| Schieberventil | ||

| Globeventil | ||

| Rückschlagventil | ||

| Sonstige Produkttypen | ||

| Nach Betätigung | Manuell | |

| Pneumatisch | ||

| Elektrisch | ||

| Nach Gas | Flüssigstickstoff | |

| Flüssigerdgas | ||

| Wasserstoff | ||

| Sauerstoff | ||

| Sonstige Gase | ||

| Nach Endverbraucherbranche | Öl und Gas | |

| Energie und Strom | ||

| Chemie | ||

| Lebensmittel und Getränke | ||

| Medizin | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Kryogenventile?

Der Markt wird im Jahr 2026 auf USD 3,41 Milliarden geschätzt und soll bis 2031 auf USD 4,19 Milliarden wachsen.

Welche Region führt die Nachfrage nach Kryogenventilen an?

Asien-Pazifik hält mit 26,10 % des Umsatzes im Jahr 2025 die führende regionale Position, angetrieben durch das Wachstum der LNG-Importe und den Ausbau der Gasinfrastruktur.

Welcher Produkttyp hat den größten Marktanteil bei Kryogenventilen?

Kugelventile führen mit einem Anteil von 33,74 % aufgrund ihrer dichten Absperrleistung in LNG- und petrochemischen Anwendungen.

Welches Gassegment wird voraussichtlich am schnellsten wachsen?

Ventile für die Wasserstoffhandhabung werden bis 2031 voraussichtlich die höchste CAGR von 5,62 % verzeichnen, da Investitionen in grünen Wasserstoff zunehmen.

Welche Normen regeln die Sicherheit von Kryogenventilen in Nordamerika?

Zu den wichtigsten Vorschriften gehören ASME B31.3 für Prozessrohrleitungen, Aktualisierungen des ASME-VIII-Druckbehältercodes, MSS-SP-158-Prüfprotokolle und 49-CFR-Transportvorschriften.

Seite zuletzt aktualisiert am: