Marktgröße und Marktanteil für mechanische Steuerkabel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

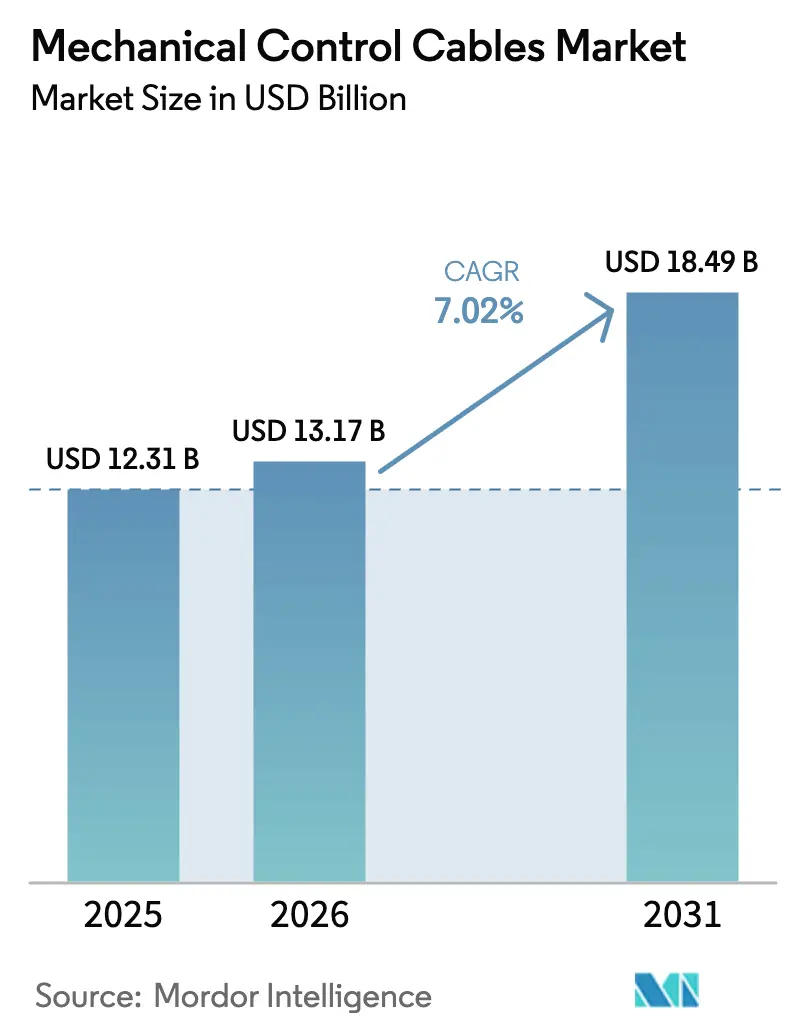

| Marktgröße (2026) | 13.17 Milliarden US-Dollar |

| Marktgröße (2031) | 18.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.02% CAGR |

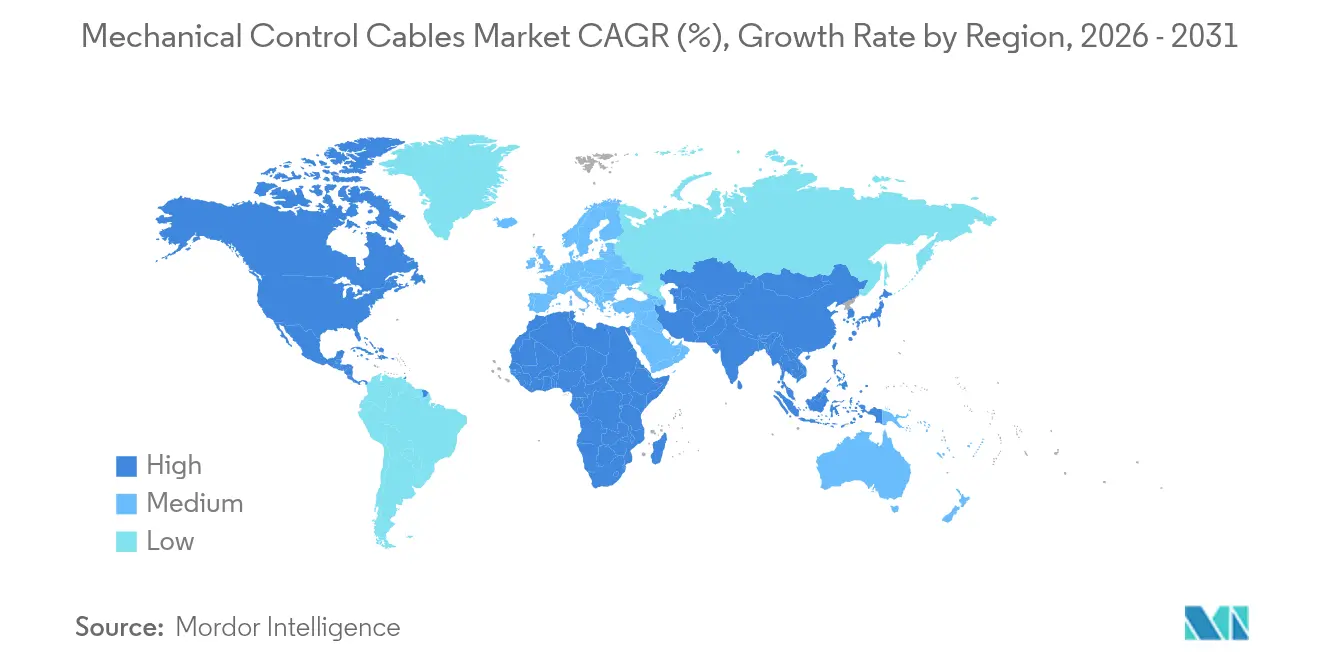

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für mechanische Steuerkabel von Mordor Intelligence

Die Marktgröße für mechanische Steuerkabel wird im Jahr 2026 auf USD 13,17 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 12,31 Milliarden, mit Projektionen für 2031 von USD 18,49 Milliarden, was einem Wachstum von 7,02 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum beruht auf der anhaltenden Präferenz für ausfallsichere mechanische Verbindungen in Sektoren, die keinen einzelnen elektronischen Ausfallpunkt tolerieren können, wie z. B. fortschrittliche Luftmobilität, medizinische Robotik und elektrifizierte Geländemaschinen. Die Miniaturisierung in Exoskeletten und Präzisionsrobotern, kombiniert mit Elektrifizierungstrends, die weiterhin mechanische Redundanz erfordern, hält die Produktnachfrage robust. Verbund- und Hybridmaterialien verzeichnen eine starke Nachfrage, da Luft- und Raumfahrt- sowie Verteidigungsprogramme leichtere und dennoch stärkere Komponenten fordern.

Wichtigste Erkenntnisse des Berichts

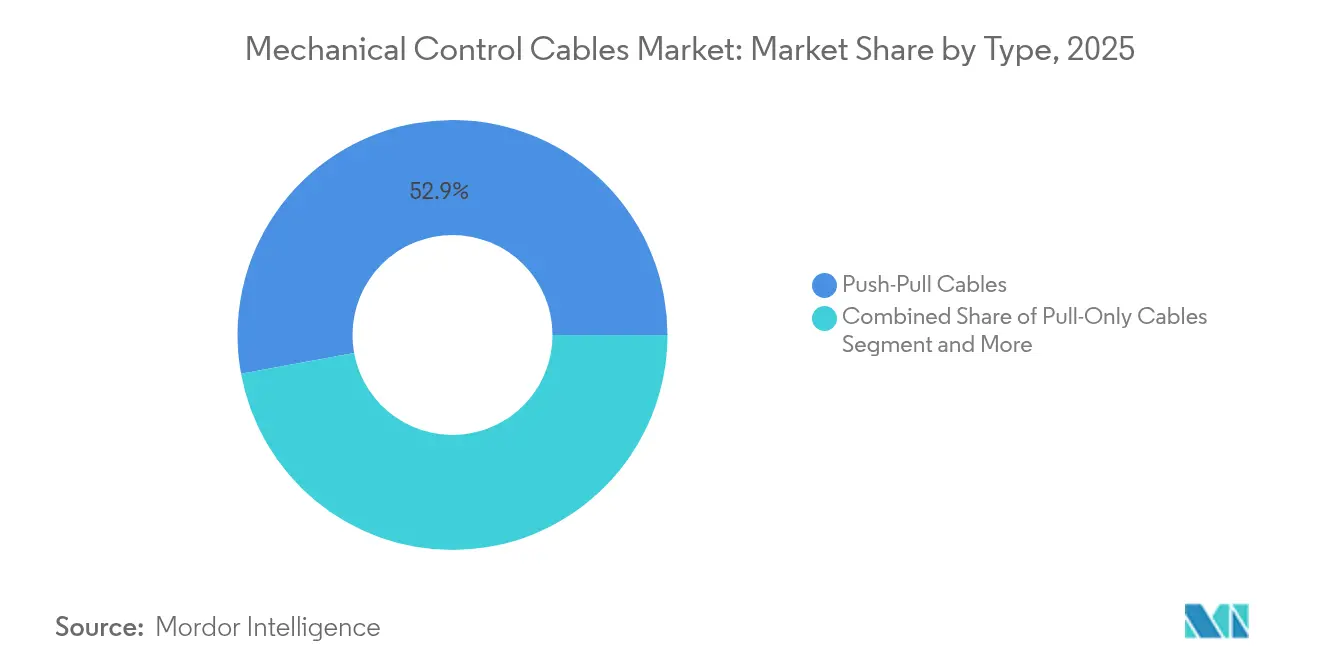

- Nach Kabeltyp führten Drück-Zug-Varianten mit einem Umsatzanteil von 52,89 % im Jahr 2025; Varianten mit Mikrodurchmesser expandieren bis 2031 mit einer CAGR von 7,43 %.

- Nach Endverbraucher hielt der Automobilsektor im Jahr 2025 einen Marktanteil von 40,74 % am Markt für mechanische Steuerkabel, während medizinische Geräte und Exoskelette bis 2031 mit einer CAGR von 7,29 % wachsen.

- Nach Material entfiel im Jahr 2025 ein Anteil von 46,55 % der Marktgröße für mechanische Steuerkabel auf Edelstahl, während Verbund- und Hybridalternativen bis 2031 mit einer CAGR von 7,55 % wachsen.

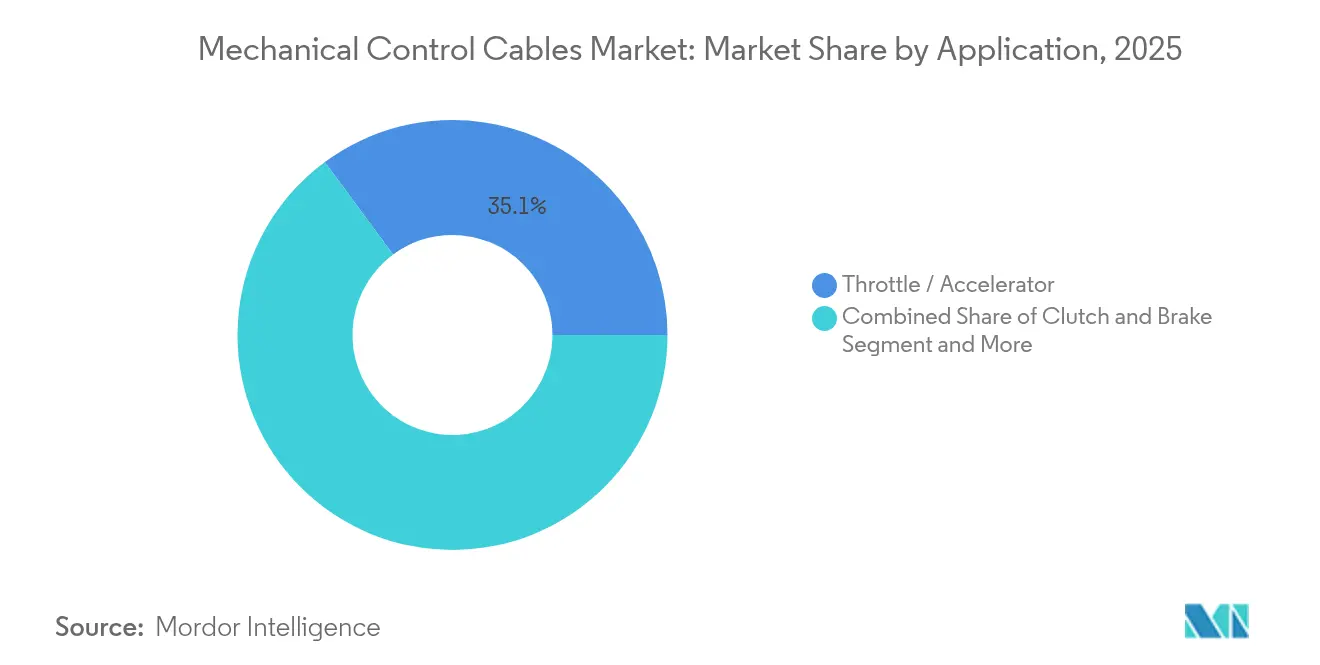

- Nach Anwendung entfielen im Jahr 2025 35,12 % des Gesamtmarktes auf Drossel- und Gaspedalbaugruppen; die Fernventil- und Aktuatorsteuerung wird zwischen 2026 und 2031 voraussichtlich eine CAGR von 8,12 % verzeichnen.

- Nach Geografie trug Asien-Pazifik im Jahr 2025 37,21 % zum Umsatz bei; Afrika wird mit einer CAGR von 6,55 % bis 2031 als die am schnellsten wachsende Region prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für mechanische Steuerkabel

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage im Automobilsektor | +1.8% | Global, mit Kernkonzentration in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende industrielle Automatisierung | +1.5% | Kernbereich Asien-Pazifik, Ausweitung auf Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Wachstum in der kommerziellen Luft- und Raumfahrt sowie Verteidigung | +1.2% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Elektrifizierung von Geländemaschinen | +0.9% | Global, mit frühen Gewinnen in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von eVTOL-Luftfahrzeugen | +0.8% | Nordamerika und EU, Pilotprogramme in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Nachrüstung von Präzisionslandwirtschaftsgeräten | +0.6% | Global, mit Konzentration in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Automobilnachfrage nach hybriden mechanisch-elektronischen Systemen

Automobil-OEMs spezifizieren weiterhin mechanische Steuerkabel für Drossel-, Brems- und Kupplungsfunktionen, bei denen Kosten und Zuverlässigkeit die Vorteile vollständiger Drive-by-Wire-Steuerungen überwiegen. Elektrifizierte Plattformen verstärken den Bedarf an mechanischer Redundanz, die die Fahrzeugbetriebsfähigkeit bei Antriebsstrang- oder Softwareausfällen aufrechterhält, und verankern den Markt für mechanische Steuerkabel fest in den Produktentwicklungs-Roadmaps. Drück-Zug-Kabel bleiben das bevorzugte Format für diese Anwendungsklasse, insbesondere in kostensensiblen Segmenten in Asien-Pazifik und Afrika.

Industrielle Automatisierung und Expansion der Materialhandhabung

Automatisierte Fabriken in China, Indien und Südostasien investieren in gemischte Architekturen, die hochpräzise Servoantriebe mit mechanischen Sicherungen für kritische Positionierungen kombinieren. Materialhandhabungslinien, Verpackungssysteme und pharmazeutische Reinraumgeräte integrieren Kabel mit Mikrodurchmesser, um Bewegungen auch dann zu gewährleisten, wenn elektronische Steuerungen für Wartungszwecke offline sind. Der Markt für mechanische Steuerkabel profitiert davon, weil eine solche Redundanz die Sicherheitsniveaus gemäß ISO 13849 erfüllt, ohne unverhältnismäßig hohe Kosten zu verursachen. Steigende Arbeitskosten in Fertigungszentren fördern die Automatisierung weiter, doch Betreiber verlangen weiterhin einfache, wartungsfreundliche ausfallsichere Mechanismen, die nur mechanische Verbindungen bieten können.

Höhere Ausgaben in der kommerziellen Luft- und Raumfahrt sowie Verteidigung

Strenge Zertifizierungsvorschriften in der kommerziellen Luftfahrt schreiben doppelte oder dreifache redundante Steuerpfade vor. Mechanische Kabel bleiben daher auch auf Fly-by-Wire-Plattformen ein unverzichtbares Sekundärsystem. Parallel dazu spezifizieren Verteidigungsprogramme robuste Edelstahl- oder Verbundkerne, die elektromagnetischen Impulsen und extremen Gefechtsfeldvibrationen standhalten können. Kabel aus kohlenstofffaserverstärktem Polymer (CFK) reduzieren die Masse bei gleichzeitig langer Ermüdungslebensdauer und treiben den Markt für mechanische Steuerkabel in Richtung höhermargiger Luft- und Raumfahrtqualitäten. Neue eVTOL-Prototypen integrieren ebenfalls Kabel mit Mikrolehre für die Backup-Betätigung, um die Lufttüchtigkeitszulassung zu sichern.[1]Europäische Agentur für Flugsicherheit, "Sonderbedingung: eVTOL SC-VTOL-01," easa.europa.eu

Elektrifizierung von Geländemaschinen

Bau- und Landwirtschaftsmaschinen wechseln zu elektrischen und hybriden Antriebssträngen, um Emissionsvorschriften zu erfüllen, doch OEMs behalten mechanische Anbaugeräte bei, um eine sofortige, kraftvolle Reaktion unter schwerer Last zu gewährleisten. Dreipunkt-Anhängesysteme und Frontlader-Baugruppen verlassen sich weiterhin auf Kabel, um die Hydraulikventilbewegung einzuleiten. Präzisionslandwirtschaftstechnologie, die auf GNSS-geführten Anbaugeräten basiert, erfordert Positionsgenauigkeit ohne Softwareverzögerung und verstärkt den Bedarf an direkten mechanischen Rückkopplungsschleifen. Diese Praxis sichert die Betriebszeit, die während fester Pflanz- und Erntezeitfenster entscheidend ist.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verlagerung hin zu Drive-by-Wire und elektrischer Betätigung | -1.4% | Global, mit früher Einführung in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Volatilität bei Edelstahl | -0.8% | Global, mit Fertigungskonzentration in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Recyclingvorschriften, die PTFE-ausgekleidete Gehäuse einschränken | -0.5% | EU und Nordamerika, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Miniaturisierungsgrenzen in Mikrorobotikanwendungen | -0.3% | Global, mit F&E-Konzentration in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Verlagerung zu Drive-by-Wire und elektrischer Betätigung

Premium-Personenfahrzeuge spezifizieren nun elektronische Lenk-, Brems- und Drosselbaugruppen, die die meisten mechanischen Verbindungen entfernen und die Nachfrage in höhermargigen Märkten reduzieren. Regulatorische Anreize für fortschrittliche Fahrerassistenz und Konnektivität verankern die vollständige elektronische Steuerung weiter. Wo Drive-by-Wire zum Standard wird, sinkt der Kabelanteil stark, insbesondere bei Drosselbaugruppen, die im Jahr 2024 35,47 % des Anwendungsumsatzes ausmachten. Dennoch schreiben funktionale Sicherheitsstandards wie ISO 26262 weiterhin eine gewisse mechanische Ausfallsicherheit vor, was eine vollständige Eliminierung verhindert.

Preisvolatilität bei Edelstahl und Speziallegierungen

Nickelschwankungen beeinflussen die Kosten für Edelstahlstäbe und wirken sich direkt auf 47,11 % der Kabelmaterialnachfrage im Jahr 2024 aus. Quartalsweise Preisspitzen stören die Vertragspreisgestaltung mit Automobil-Tier-1-Lieferanten, komprimieren die Margen und verzögern Kapazitätserweiterungen. Asien-Pazifik-Produzenten sind einem zusätzlichen Wechselkursrisiko ausgesetzt, wenn sie Legierungselemente importieren, was die Kostenungewissheit verstärkt. Diese Dynamik fördert eine schrittweise Verlagerung hin zu Verbundstoffsubstituten, doch der Wechsel bleibt durch Zertifizierungszeiträume in der Luft- und Raumfahrt sowie in medizinischen Anwendungen eingeschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Vielseitigkeit von Drück-Zug-Kabeln sichert Dominanz

Drück-Zug-Designs machten im Jahr 2025 52,89 % des Umsatzes aus und spiegeln eine unübertroffene Vielseitigkeit bei Drossel-, Kupplungs- und Richtungssteuerung wider. Die Marktgröße für mechanische Steuerkabel bei Drück-Zug-Produkten betrug im Jahr 2025 USD 6,51 Milliarden, wobei die Nachfrage in Automobil-Drosselbaugruppen und Industriemaschinen verankert ist, die einfache bidirektionale Bewegung bevorzugen. Nur-Zug-Varianten dienen der Schaltsteuerung in der Marine und Luft- und Raumfahrt-Trimmungsanwendungen, bei denen die Kraftübertragung in eine Richtung ausreicht.

Produkte mit Mikrodurchmesser, obwohl von einer niedrigeren Basis ausgehend, werden voraussichtlich die schnellste CAGR von 7,43 % erzielen, da chirurgische Roboterinstrumente und Exoskelettgelenke Kabel mit einem Durchmesser unter 2 mm und gleichbleibender Zugfestigkeit benötigen. Präzisionsgeschliffene Edelstahl- oder Ni-Ti-Legierungen, die in reibungsarme PTFE-Hülsen eingewickelt sind, ermöglichen wiederholbare Mikrobewegungen in engen Räumen ohne elektronische Drift oder Überhitzung. Der Trend unterstreicht die OEM-Präferenz für physische Redundanz in chirurgischen Systemen und hält das Wachstum aufrecht, auch wenn sich elektromechanische Antriebe verbreiten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Automobil führt weiterhin, aber das Gesundheitswesen beschleunigt sich

Der Automobilsektor behielt im Jahr 2025 40,74 % des Umsatzes, doch das Wachstum verlangsamt sich auf ein mittleres einstelliges Tempo, da sich elektronische Architekturen ausweiten. Im Gegensatz dazu weisen medizinische Geräte und Exoskelette eine CAGR von 7,29 % auf und werden bis 2031 einen überproportionalen Anteil an der Marktgröße für mechanische Steuerkabel einnehmen. Rehabilitationsrobotik, angetriebene Orthesen und minimal-invasive Operationsanlagen verlassen sich auf Mikrokabel, die das Sehnenverhalten nachahmen.

Die Nachfrage wird weiter durch eine alternde Bevölkerung und eine verlängerte postoperative Versorgung angetrieben, die die Einführung von Mobilitätshilfssystemen fördern. Luft- und Raumfahrt sowie Verteidigung bleiben stabile Endverbraucher aufgrund von Lufttüchtigkeitsvorschriften, während Industriemaschinen weiterhin hybride Steuerungsschemata einführen, die Servogenauigkeit mit mechanischer Positionierung nach einem Ausfall kombinieren. Die Branche für mechanische Steuerkabel erlebt daher eine Portfoliobalancierung, wobei Lieferanten ihre Tätigkeit auf Medizin- und Luft- und Raumfahrtkanäle ausweiten, um das schwächere Automobilwachstum in stark digitalisierten Regionen auszugleichen.

Nach Anwendung: Drosselsteuerung steht vor Aufwärtspotenzial bei Fernaktuatoren

Drossel- und Gaspedalbaugruppen trugen im Jahr 2025 35,12 % der Nachfrage bei. Die kontinuierliche Motorverkleinerung und Turbointegration drängen OEMs jedoch zur elektronischen Drosselsteuerung, was den zukünftigen Kabelvolumen unter Druck setzt. Die Fernventil- und Aktuatorsteuerung wächst mit einer CAGR von 8,12 %, da Prozessindustrien und Energieplattformen eine zuverlässige Backup-Betätigung benötigen, die den Durchfluss bei Stromausfällen aufrechterhalten kann.

Steigende Investitionen in LNG-Terminals, chemische Verarbeitung und Offshore-Plattformen legen einen hohen Wert auf korrosionsbeständige, wartungsarme Lösungen. Verbundstoff-ummantelte Edelstahlkerne verlängern die Lebensdauer in Salzsprühumgebungen und gewährleisten die Betriebskontinuität, wenn elektronische Überwachungssteuerungen offline sind. Der Markt für mechanische Steuerkabel verlagert sich daher hin zu höher spezialisierten Inhalten mit stärkeren Margen, auch wenn traditionelle Drosselsysteme ein Plateau erreichen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Edelstahl dominiert, aber Verbundwerkstoffe steigen stark an

Edelstahl dominiert weiterhin, da seine Korrosionsbeständigkeit und Ermüdungslebensdauer günstigere Kohlenstoffstahloptionen übertreffen. Dennoch verzeichnen Verbundwerkstoffe eine CAGR von 7,55 % aufgrund von zweistelligen Gewichtseinsparungszielen bei Flugzeugen der nächsten Generation und Hochzyklus-Robotik. Modelle aus kohlenstofffaserverstärktem Polymer liefern eine gleichwertige Zugfestigkeit bei etwa der Hälfte der Masse, was sich direkt in Kraftstoff- oder Nutzlastvorteilen niederschlägt.

Hybridformate, bei denen ein metallischer Kern Leitfähigkeit liefert und ein Verbundstoff-Übergeflecht Festigkeit bietet, erhalten Zertifizierungen in Luft- und Raumfahrt-Steuerflächen und medizinischen haptischen Geräten. CNT-infundierte Laminate weisen spezifische Modulwerte nahe 256 GPa/(g cm–3) auf, übertreffen herkömmliche Kohlenstofffaserplatten und verlängern die Produktlebensdauerkurven. Kostenbarrieren bleiben bestehen, aber angesichts der Volatilität von Nickel und Chrom nähert sich die Preisparität von Verbundwerkstoffen, was die langfristigen Materialbeschaffungsstrategien im Markt für mechanische Steuerkabel neu gestaltet.

Geografische Analyse

Asien-Pazifik erwirtschaftete im Jahr 2025 37,21 % des Umsatzes, angetrieben durch die hohe Automobilproduktion in China, Japan und Indien. Die regionale Industrialisierung, kombiniert mit einer CAGR-Prognose von 9 % für die MedTech-Fertigung bis 2030, sichert eine anhaltende Abnahme. Staatliche Anreize für inländische Elektrofahrzeug-Lieferketten stimulieren die Kabelnachfrage in Batteriepack-Aktuatoren und Wärmemanagement-Subsystemen weiter.

Nordamerika und Europa bilden reife, aber lukrative Märkte, da Luft- und Raumfahrt-, Verteidigungs- und Präzisionslandwirtschaftsaktivitäten erstklassige Zuverlässigkeit erfordern. Verbund- und Hybridmaterialien finden hier früher Akzeptanz, was Lieferanten ermöglicht, stärkere Margen trotz Volumenplateaus zu erzielen. Regulatorische Sicherheitsrahmen erfordern ebenfalls mechanische Sicherungen und garantieren einen Basisersatzzyklus für kritische Anwendungen.

Afrika verzeichnet, obwohl von einer kleineren Basis ausgehend, die schnellste regionale Expansion im Markt für mechanische Steuerkabel mit einer CAGR von 6,55 %. Automobilmontagekorridore in Marokko, Südafrika und Ägypten nutzen regionale Handelsprotokoll, stimulieren die lokalisierte Kabelproduktion und senken Importzölle. Infrastrukturprojekte im Bergbau und in der Stromverteilung erfordern robuste Betätigungslösungen, die in staubbelasteten oder feuchtigkeitsreichen Bedingungen funktionieren können, wo elektronische Sensoren vorzeitig versagen.

Wettbewerbslandschaft

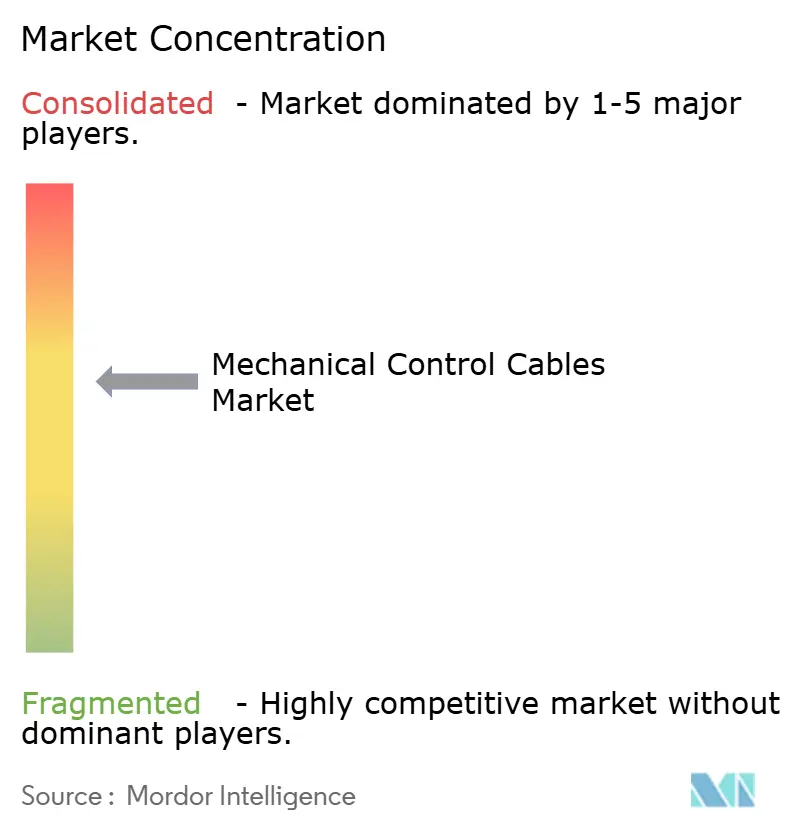

Der Markt weist eine moderate Fragmentierung auf. HI-LEX Corporation liefert jährlich mehr als 30 Millionen Einheiten für globale Automobilprogramme und profitiert von vertikal integrierten Stabzieh- und Kunststoffextrusionslinien.[2]HI-LEX Corporation, "Unternehmensprofil 2025," hi-lex.co.jp Suprajit Engineering stieg durch die Übernahme der in Deutschland ansässigen Stahlschmidt Group in die Spitzengruppe auf und beliefert nun Leichtfahrzeugkabelmärkte in 50 Ländern.[3]Suprajit Engineering, "Investorenpräsentation GJ 2025," suprajit.com

Strategische Schritte tendieren zu automatisierten, rückverfolgbaren Produktionszellen, die Six-Sigma-Fehlerquoten liefern. DIN 72036, im Juni 2024 genehmigt, standardisiert die vollautomatische Kabelbaumsassemblierung und ermöglicht es Erstbewegern, engere Toleranzen und schnellere Modellwechsel zu garantieren. Verbundstoffkompetenz entwickelt sich zu einem wichtigen Differenzierungsmerkmal; Unternehmen, die CFK- oder CNT-Prozesse beherrschen, sichern sich Luft- und Raumfahrtverträge mit Wertströmen über die gesamte Programmlaufzeit von 15 Jahren oder mehr.

Materialkosten-Volatilität und PFAS-Konformität treiben interne Polymercompoundierungs- und Recyclinginitiativen an. Lieferanten in der Nähe von Edelstahlwerken in Japan oder Indien sichern sich gegen Legierungsrisiken ab, während europäische Akteure mit Chemieherstellern zusammenarbeiten, um fluorfreie Auskleidungen zu formulieren. Solche vertikalen Schritte dämpfen Preisschocks und erfüllen bevorstehende EU-Recyclingrichtlinien, wodurch etablierte Unternehmen ihren Marktanteil in einem sich verschärfenden regulatorischen Umfeld verteidigen können.

Marktführer für mechanische Steuerkabel

Orscheln Products

Bergen Cable Technology

Grand Rapids Controls, LLC

Carl Stahl Sava Industries, Inc.

Cablecraft Motion Controls

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: Leoni stellte flüssigkeitsgekühlte Hochspannungskabelsätze für automatisierte Lkw im Rahmen des ATLAS-L4-Projekts vor, die die Systemmasse reduzieren und schnelleres Laden ermöglichen.

- Juni 2024: Sumitomo Electric erwarb einen Anteil von 51 % an Südkabel für EUR 90 Millionen (USD 97 Millionen), um die 525-kV-HVDC-Kapazität zur Unterstützung des deutschen Netzausbaus für Netto-Null zu erweitern.

- Juni 2024: Sumitomo Electric Bordnetze SE legte den Grundstein für ein hochautomatisiertes Verdrahtungswerk in Cuenca, Spanien, um ab 2025 Elektrofahrzeugmodelle der Volkswagen Group zu beliefern.

Berichtsumfang des globalen Marktes für mechanische Steuerkabel

Ein mechanisches Steuerkabel ist eine flexible Baugruppe, die dazu dient, mechanische Kraft oder Energie zwischen Komponenten in Maschinen oder Fahrzeugen zu übertragen. Es besteht typischerweise aus einem Innenkabel, oft aus Stahl, das sich innerhalb einer äußeren Schutzummantelung bewegt. Diese Konfiguration ermöglicht die präzise Übertragung von Drück-, Zug- oder Rotationskräften über eine Distanz und erleichtert die Fernbedienung von Mechanismen wie Drosseln, Bremsen oder Gangschaltungen.

Die Studie verfolgt den Umsatz, der durch den Verkauf von mechanischen Steuerkabeln durch verschiedene Hersteller weltweit generiert wird. Sie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Hersteller, die in der Branche tätig sind, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie analysiert ferner die Gesamtauswirkungen makroökonomischer Faktoren auf den Markt. Der Umfang des Berichts umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der Markt für mechanische Steuerkabel ist segmentiert nach Typ (Drück-Zug-Kabel, Nur-Zug-Kabel), Endverbraucherbereich (Automobil, Luft- und Raumfahrt sowie Verteidigung, Marine, Industrie, Landwirtschaft, Bau) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wert (USD) für alle oben genannten Segmente angegeben.

| Drück-Zug-Kabel |

| Nur-Zug-Kabel |

| Selbstsperrende / Positiv-Sperr-Kabel |

| Kabel mit Mikrodurchmesser |

| Automobil |

| Luft- und Raumfahrt sowie Verteidigung |

| Marine |

| Industriemaschinen |

| Bau- und Geländemaschinen |

| Landwirtschaftliche Geräte |

| Medizinische Geräte und Exoskelette |

| Drossel / Gaspedal |

| Kupplung und Bremse |

| Tür- / Verschluss- / Sitzsteuerung |

| Fernventil- und Aktuatorsteuerung |

| Kohlenstoffstahl |

| Edelstahl |

| Nickel und Speziallegierungen |

| Verbund- / Hybridwerkstoffe |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| ASEAN | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Typ | Drück-Zug-Kabel | |

| Nur-Zug-Kabel | ||

| Selbstsperrende / Positiv-Sperr-Kabel | ||

| Kabel mit Mikrodurchmesser | ||

| Nach Endverbraucher | Automobil | |

| Luft- und Raumfahrt sowie Verteidigung | ||

| Marine | ||

| Industriemaschinen | ||

| Bau- und Geländemaschinen | ||

| Landwirtschaftliche Geräte | ||

| Medizinische Geräte und Exoskelette | ||

| Nach Anwendung | Drossel / Gaspedal | |

| Kupplung und Bremse | ||

| Tür- / Verschluss- / Sitzsteuerung | ||

| Fernventil- und Aktuatorsteuerung | ||

| Nach Material | Kohlenstoffstahl | |

| Edelstahl | ||

| Nickel und Speziallegierungen | ||

| Verbund- / Hybridwerkstoffe | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| ASEAN | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für mechanische Steuerkabel?

Der Markt wird im Jahr 2026 auf USD 13,17 Milliarden bewertet und soll bis 2031 auf USD 18,49 Milliarden wachsen.

Welche Region führt die Nachfrage nach mechanischen Steuerkabeln an?

Asien-Pazifik führt mit einem Umsatzanteil von 37,21 % aufgrund seiner großen Automobil- und Industriebasis.

Welcher Kabeltyp hat den höchsten Marktanteil?

Drück-Zug-Kabel dominieren mit 52,89 % des Umsatzes im Jahr 2025 aufgrund ihrer Vielseitigkeit bei Drossel-, Kupplungs- und Industriesteuerungen.

Was ist das am schnellsten wachsende Endverbrauchersegment?

Medizinische Geräte und Exoskelette werden mit einer CAGR von 7,29 % prognostiziert, da miniaturisierte Mikrokabel chirurgische und Mobilitätsgeräte verbessern.

Wie beeinflussen Verbundwerkstoffe den Markt?

Verbund- und Hybridkonstruktionen, insbesondere CFK-Kabel, expandieren mit einer CAGR von 7,55 %, da Luft- und Raumfahrt sowie Robotik leichtere, hochfeste Alternativen suchen.

Warum benötigt die Elektrifizierung weiterhin mechanische Kabel?

Auch in elektrifizierten Fahrzeugen und Geländemaschinen bieten mechanische Kabel eine kritische ausfallsichere Betätigung, wenn elektronische Systeme die Stromversorgung verlieren oder Softwarefehler auftreten.

Seite zuletzt aktualisiert am: