Größe und Marktanteil des europäischen Gabelstapler-Mietmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 3.51 Milliarden US-Dollar |

| Marktgröße (2026) | 3.69 Milliarden US-Dollar |

| Marktgröße (2031) | 4.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.14% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Gabelstapler-Mietmarkts von Mordor Intelligence

Die Größe des europäischen Gabelstapler-Mietmarkts wird im Jahr 2026 auf 3,69 Milliarden USD geschätzt, ausgehend von einem Wert von 3,51 Milliarden USD im Jahr 2025, mit Prognosen für 2031, die 4,74 Milliarden USD zeigen, was einer Wachstumsrate von 5,14 % CAGR über den Zeitraum 2026–2031 entspricht. Da Unternehmen von der Anlageneigentümerschaft zu nutzungsbasierten Modellen übergehen, passen sie die Ausrüstungskosten an Umsatzschwankungen an. Der Boom im E-Commerce erfordert eine Spitzenumschlagskapazität, die den Grundbedarf während saisonaler Spitzen erheblich übersteigen kann. Dies veranlasst Lagerbetreiber dazu, Gabelstapler auf Pay-per-Use-Basis zu mieten. Während die fortschreitende Elektrifizierung und erste Wasserstoffpilotprojekte technologische Risiken mit sich bringen, umgehen viele Unternehmen diese, indem sie Flotteninvestitionen an Mietspezialisten auslagern. Der Wettbewerb verschärft sich, da reine Mietunternehmen konsolidieren und OEM-gestützte Programme entstehen, was zu Skaleneffekten bei der Flottenmodernisierung führt. Mit der Verlagerung der Fertigung in die Nähe des Absatzmarkts und dem Aufkommen von Pop-up-Logistikzentren in Mittel- und Osteuropa verzeichnet die Nachfrage nach flexiblem Gerätezugang einen deutlichen Anstieg.

Wichtigste Erkenntnisse des Berichts

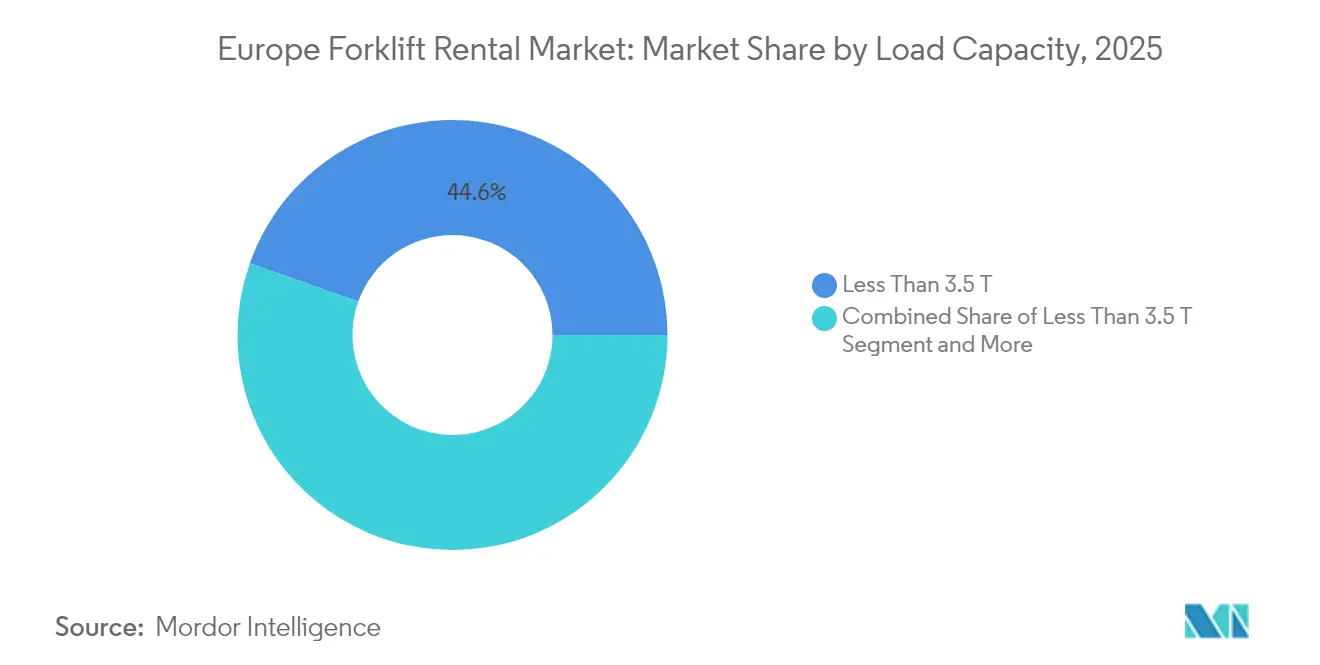

- Nach Tragfähigkeit führten Gabelstapler unter 3,5 Tonnen mit einem Marktanteil von 44,58 % am europäischen Gabelstapler-Mietmarkt im Jahr 2025, während dasselbe Segment bis 2031 die höchste CAGR von 5,25 % verzeichnet.

- Nach Mietdauer hielten Kurzzeitverträge im Jahr 2025 einen Anteil von 57,08 % am europäischen Gabelstapler-Mietmarkt und wuchsen über den Prognosezeitraum mit einer CAGR von 5,27 %.

- Nach Energiequelle sicherten sich Elektromodelle im Jahr 2025 einen Marktanteil von 62,74 % am europäischen Gabelstapler-Mietmarkt; Wasserstoffbrennstoffzelleneinheiten sollen bis 2031 mit einer CAGR von 5,33 % wachsen.

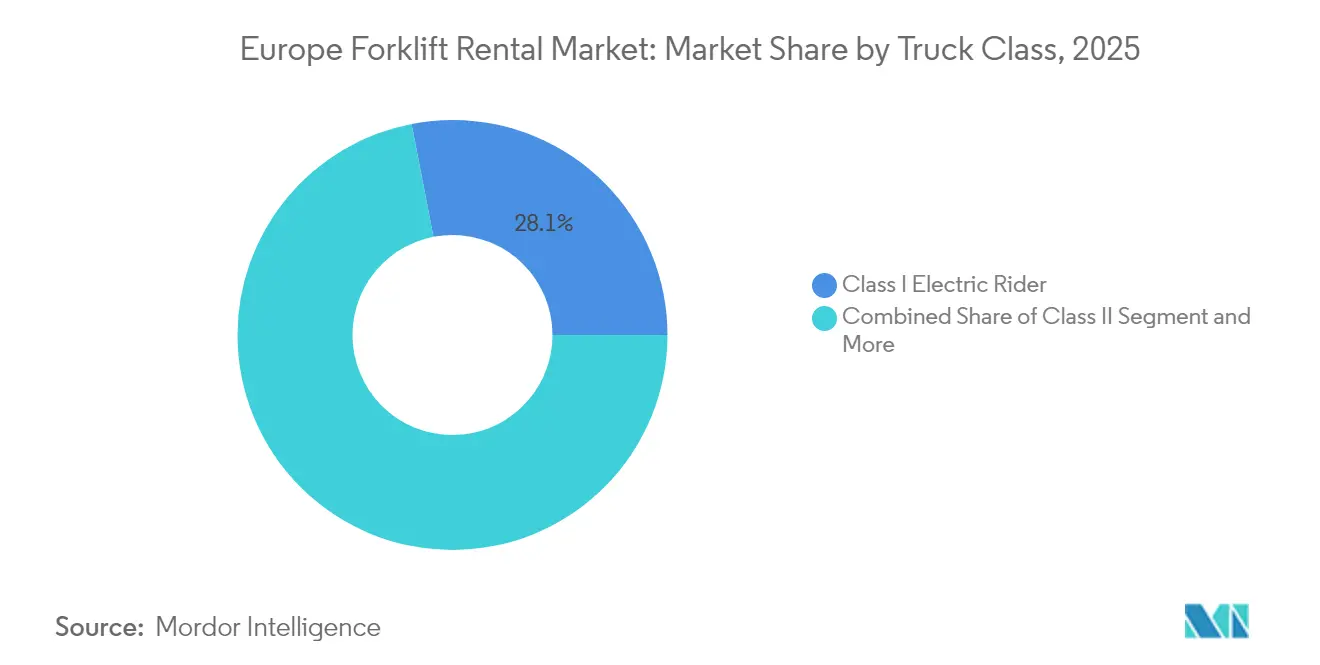

- Nach Fahrzeugklasse entfielen auf Klasse-I-Elektrofahrer im Jahr 2025 28,05 % des europäischen Gabelstapler-Mietmarkts und sie verzeichneten bis 2031 eine CAGR von 5,24 %.

- Nach Endverbrauchsbranche dominierte Lagerung und Logistik im Jahr 2025 mit einem Anteil von 36,41 % am europäischen Gabelstapler-Mietmarkt, während E-Commerce-Fulfillment-Center mit einer CAGR von 5,31 % das schnellste Wachstum erzielten.

- Nach Land führte Deutschland im Jahr 2025 mit einem Anteil von 26,12 % am europäischen Gabelstapler-Mietmarkt, während Polen bis 2031 die höchste CAGR von 5,28 % erzielte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Gabelstapler-Mietmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Boom | +1.2% | Deutschland, Niederlande, Vereinigtes Königreich, Frankreich als Kernmärkte | Mittelfristig (2–4 Jahre) |

| Verlagerung zu OPEX-Modellen | +0.9% | Gesamteuropa, am stärksten im KMU-Segment | Kurzfristig (≤ 2 Jahre) |

| Strenge EU-Emissionsvorschriften | +0.8% | EU-weit, frühe Einführung in nordischen Ländern | Langfristig (≥ 4 Jahre) |

| Pop-up-Logistikzentren | +0.6% | Baukorridor Deutschland, Niederlande, Polen | Mittelfristig (2–4 Jahre) |

| Automatisierungsbereit Gabelstapler | +0.4% | Deutschland, Niederlande, nordische Länder als frühe Anwender | Mittelfristig (2–4 Jahre) |

| Bedarf an operativer Flexibilitätsverwaltung | +0.3% | Europaweit, am stärksten im Einzel- und E-Commerce-Handel | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Boom steigert die Nachfrage nach Gabelstapler-Miete in der Lagerhaltung

Rekordinvestitionen in die europäische Fulfillment-Infrastruktur treiben eine anhaltende Nachfrage nach flexibler Gabelstapler-Kapazität an. Das automatisierte Zentrum der Otto Group in Polen veranschaulicht, wie Betreiber während der Anlaufphase spezialisierte Fahrzeuge benötigen, ohne sich zu dauerhaften Flotten zu verpflichten [1]„Neues Fulfillment-Center in Polen,” Otto Group, otto.de . Im Jahr 2024 stellten Entwickler einen Rekord auf, indem sie eine erhebliche Menge an Logistikflächen fertigstellten, von denen ein bedeutender Anteil für den E-Commerce vorgesehen war. Dieser Anstieg in der E-Commerce-Logistik steigerte nicht nur die Nachfrage, sondern schuf auch Geräteanforderungen, die voraussichtlich weit über die Stabilisierung der Belegungsrate hinaus Bestand haben werden. Mietanbieter reagierten darauf, indem sie ihre Flotten rasch erweiterten und technologische Risiken für Kunden übernahmen, die Kernkennzahlen im Fulfillment priorisieren. Da E-Commerce-Unternehmen ihre Präsenz in Regionalstädte ausweiten, greifen lokale Depots zunehmend auf Kurzzeitmieten zurück, um ihre variablen Durchsatzmuster zu bewältigen. Gleichzeitig haben Same-Day- und Next-Day-Lieferziele die Volumenschwankungen verstärkt, was zu erheblichen Mietspitzen in Spitzenzeiten führt.

Verlagerung zu OPEX-Modellen zur Vermeidung hoher CAPEX

Europäische Finanzteams setzen zunehmend auf außerbilanzielle Gerätestrategien, um Liquidität und wichtige Verschuldungsquoten zu schützen. Die KION Group gab bekannt, dass in den letzten Jahren ein erheblicher Anteil der Industriefahrzeugtransaktionen Mieten oder Leasingverträge umfasste, was einen deutlichen Anstieg gegenüber früheren Zeiträumen markiert. CFOs, die mit steigenden Kreditkosten und makroökonomischen Unsicherheiten konfrontiert sind, schätzen die Planbarkeit monatlicher Gebühren. Für KMU sind gebündelte Wartungsleistungen besonders attraktiv, angesichts ihrer begrenzten internen Flottenmanagementressourcen. Multinationale Unternehmen, die in neue EU-Märkte vordringen, bevorzugen Mietverträge, die schnell skaliert oder beendet werden können, um sich an die sich konkretisierende lokale Nachfrage anzupassen. Diese Strategie steht im Einklang mit den IFRS-16-Leasingbilanzierungsregeln, die es ermöglichen, viele Kurzzeitmieten als Operating-Leasing zu behandeln und so die Flexibilität bei der Kapitalallokation zu erhalten.

Strenge EU-Emissionsvorschriften fördern die Miete von Elektrogabelstaplern

Die Verordnung über die Infrastruktur für alternative Kraftstoffe schreibt die weitverbreitete Installation von Ladeeinrichtungen bis 2025 vor, während die Verordnung über mobile Maschinen für den Einsatz außerhalb von Straßen veraltete Dieselmotoren schrittweise abschafft. Hersteller wie BMW erproben Wasserstoffbrennstoffzellen-Gabelstapler über Mietprogramme, um die Leistung vor einer vollständigen Umstellung zu validieren. Mietunternehmen tragen die Vorabkosten für Batterien oder Brennstoffzellen, sodass Endnutzer konform bleiben können, ohne schnelle Technologiewechsel befürchten zu müssen. Nordische Märkte sind die Vorreiter, angetrieben durch den Überfluss an erneuerbarer Energie und strenge Gesetze zur Luftqualität am Arbeitsplatz. Die Sicherheitsprotokolle der ISO 3691-4:2023 für autonome Fahrzeuge fügen eine Komplexität hinzu, die Mietspezialisten im großen Maßstab verwalten und so ihren Mehrwert steigern.

Pop-up-Logistikzentren für modulare Bauprojekte

Europäische Auftragnehmer errichten temporäre Montageplätze, die für 6 bis 18 Monate einen intensiven Materialumschlag erfordern. Eine typische modulare Wohnbauanlage in Deutschland kann 20 Gabelstapler mieten, um vorgefertigte Paneele zu verladen, bevor die Einheiten zu den endgültigen Standorten transportiert werden. Die Mietökonomie übertrifft das Eigentum, da die Auslastung nach Abschluss der Bauarbeiten vor Ort typischerweise stark abnimmt. Flottenanbieter bieten Geländeoptionen und spezialisierte Klemmen an, die explizit für Fertigmodule konzipiert sind, und mindern so das Risiko ungenutzter Lagerbestände für Bauunternehmen. Der zunehmende Arbeitskräftemangel in Westeuropa drängt Auftragnehmer zu kontrollierten Fabrikumgebungen, was den Kreislauf kurzfristiger, intensiver Geräteanforderungen verstärkt. Die Bauausgaben für modulare Methoden stiegen 2024 um ein Fünftel, was eine planbare Pipeline für Kurzzeitmieten schafft [2]„Prognosen für den europäischen Baumarkt,” Euroconstruct, euroconstruct.org .

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Reichliches Angebot an günstigen Gebrauchtgabelstaplern | -0.7% | Deutschland, Vereinigtes Königreich mit reifen Flottenmärkten | Kurzfristig (≤ 2 Jahre) |

| Hohe Lebenszykluswartungskosten | -0.5% | Europaweit, besonders ausgeprägt in kostensensiblen Segmenten | Mittelfristig (2–4 Jahre) |

| Engpässe beim Batterierecycling begrenzen das Wachstum der Elektroflotte | -0.4% | EU-weit, besonders ausgeprägt in Deutschland und den Niederlanden | Langfristig (≥ 4 Jahre) |

| Steigende Versicherungsprämien | -0.3% | Deutschland, Niederlande, nordische Länder als frühe Automatisierungsmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ein reichliches Angebot an günstigen Gebrauchtgabelstaplern

Flottenaufrüstungen auf neue Elektroeinheiten setzten im Jahr 2024 große Mengen älterer Fahrzeuge auf dem Gebrauchtmarkt frei und erweiterten den Gebrauchtbestand in den wichtigsten Volkswirtschaften um ein Fünftel [3]„Trends auf dem Gebrauchtgerätemarkt 2024,” Jungheinrich, jungheinrich.com . Betreiber mit stabiler Nachfrage entscheiden sich dafür, drei Jahre alte Einheiten direkt zu kaufen und erzielen so niedrigere Lebenszykluskosten als bei Kurzzeitmieten. Die Bereitschaft regionaler Banken zur Finanzierung unterstützt diese Käufe, insbesondere für familiengeführte Lagerhäuser, die auf Kostenkontrolle und Effizienz ausgerichtet sind. Mietunternehmen reagieren darauf, indem sie Betriebszeit, Sicherheitszertifizierung und Telematik in den Vordergrund stellen, anstatt einen Preiswettbewerb bei Tagessätzen zu führen. Dennoch verengt die Preislücke zwischen Gebrauchtbesitz und Premium-Mieten den Margenspielraum und zwingt zu einer höheren Effizienz bei der Flottenauslastung.

Hohe Lebenszykluswartungskosten alternder Mietflotten

Intensive Betriebszyklen haben die Mietauslastung auf hohe Niveaus getrieben, was zu einem beschleunigten Komponentenverschleiß führt, insbesondere im Vergleich zu privat genutzten Flotten. Im Laufe der Zeit kann der Austausch von Lithium-Ionen-Batterien einen erheblichen Anteil der ursprünglichen Fahrzeugkosten ausmachen. Gemäß den EU-Recyclingvorschriften werden zusätzliche Gebühren für den sicheren Transport und die Entsorgung von Batterien gemäß den ADR-Vorschriften erhoben. Die steigende Inflation bei Ersatzteilen drückt die Betriebsmargen, was Flottenbesitzer dazu veranlasst, entweder die Austauschzyklen zu verkürzen oder die Mietpreise zu erhöhen. Kostenbewusste Kunden könnten zur Eigentümerschaft zurückkehren, wenn die Mietaufschläge die Finanzierungskosten übersteigen. Diese Verschiebung stellt eine Bedrohung für die Wachstumsdynamik dar, insbesondere wenn die Wartungsinflation unkontrolliert bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tragfähigkeit: Kompakteinheiten dominieren innerbetriebliche Arbeitsabläufe

Modelle unter 3,5 Tonnen machten im Jahr 2025 44,58 % des Marktanteils am europäischen Gabelstapler-Mietmarkt aus und verzeichneten bis 2031 die höchste CAGR von 5,25 %. Das Segment eignet sich für Schmalganglagerhäuser, in denen Manövrierfähigkeit wichtiger ist als reine Hubkraft. E-Commerce-Betreiber lagern Tausende von Artikelnummern in hochdichten Regalen und benötigen agile Fahrzeuge, die sich in engen Durchfahrten wenden können. Kleine Fahrgestellgrößen lassen sich auch leicht in aufkommende Navigationssoftware integrieren und senken die Hürden für autonome Nachrüstungen. Das mittlere Tragfähigkeitsband von 3,6 bis 10 Tonnen bedient Holzlagerplätze, Metalldepots und Außenmontageplätze, wächst jedoch langsamer, da die Schwerindustrie relativ stagniert. Einheiten über 10 Tonnen bedienen Häfen und Stahlwerke und halten eine Nischen-, aber stabile Nachfrage aufgrund spezialisierter Anbaugeräte aufrecht.

Mietanbieter priorisieren kompakte Elektromodelle, da der rasche technologische Wandel ihre wirtschaftliche Lebensdauer verkürzt und Pay-per-Use für Kunden rationaler macht, die die neuesten Energieeffizienz- und Sicherheitsfunktionen wünschen. Die Zusammenarbeit von Toyota Material Handling Europe mit Gideon bei autonomen Nachrüstsätzen verdeutlicht den Fokus des Anbieters auf diese kleineren Einheiten, bei denen die Sensorintegration unkomplizierter ist und die Gewichtsverteilung mit der Batteriearchitektur übereinstimmt. Kompakte Gabelstapler profitieren auch von sinkenden Lithium-Ionen-Batteriekosten, die einen Mehrschichtbetrieb ohne Batteriewechsel ermöglichen. Da Lagerhäuser Zwischengeschosse und Micro-Fulfillment-Layouts hinzufügen, steigt die Nachfrage nach Niederkapazitätsfahrern weiter an und festigt die Führungsposition dieser Klasse im europäischen Gabelstapler-Mietmarkt.

Nach Mietdauer: Kurzfristige Flexibilität als strategische Grundlage

Kurzzeitverträge machten im Jahr 2025 57,08 % des Marktanteils am europäischen Gabelstapler-Mietmarkt aus und verzeichneten bis 2031 eine CAGR von 5,27 %. Unternehmen, die mit Nachfrageschwankungen konfrontiert sind, sichern sich Geräte oft für Wochen oder Monate, anstatt für mehrjährige Zeiträume. Dieses Muster verstärkte sich nach den pandemiebedingten Störungen, die den Wert variabler Kostenstrukturen demonstrierten, die sich in Abschwungphasen verringern können. Langzeitverträge bleiben für planbare Fertigungsabläufe relevant, die von gebündelter Wartung und garantierter Betriebszeit profitieren; sie wachsen jedoch langsamer, da die makroökonomische Unsicherheit anhält.

Mietunternehmen erweitern ihre geografische Präsenz, um kurzfristige Anfragen zu bedienen. Kiloutous Übernahmen von ToolQuick, Liftisa und Gloobal in Spanien erhöhten die Filialdichte und ermöglichen es Kunden, Geräte innerhalb von 24 Stunden auf der gesamten Iberischen Halbinsel zu beschaffen. Digitale Portale bieten nun Echtzeit-Preisangebote, sodass Logistikmanager die Gabelstaplerzahl an wöchentliche Paketsendungsprognosen anpassen können. Der Trend ergänzt schichtbasierte Arbeitszeitplanung und dynamische Slotting-Algorithmen, die die Produktivität maximieren, wenn Materialumschlagsanlagen parallel skaliert werden. Da Automatisierungspilotprojekte zunehmen, testen Unternehmen Geräte unter Kurzzeitverträgen, bevor sie sich zu einer dauerhaften Systemumgestaltung verpflichten, was die Dominanz von Kurzzeitmieten im europäischen Gabelstapler-Mietmarkt festigt.

Nach Energiequelle: Elektro führt, während Wasserstoff an Bedeutung gewinnt

Elektrogabelstapler sicherten sich im Jahr 2025 einen Marktanteil von 62,74 %, was strenge Emissionsnormen in Innenräumen und die Reife der Batterietechnologie widerspiegelt. Fortschritte in der Lithium-Ionen-Chemie ermöglichen eine vollständige Schichtlaufzeit mit Gelegenheitsladen, wodurch Batteriewechsel in der Tagesmitte entfallen und Lagerflächen freigegeben werden, die zuvor für Ersatzpacks reserviert waren. Integrierte Telematik ermöglicht es Mietunternehmen, Ladezyklen aus der Ferne zu überwachen, die Flottenrotation zu optimieren und die Batterielebensdauer zu verlängern.

Wasserstoffbrennstoffzellenmodelle sind die am schnellsten wachsende Energieklasse mit einer CAGR von 5,33 % bis 2031 und adressieren Anwendungen, die einen 24/7-Betrieb ohne lange Ladezeiten erfordern. Die Versuche von Toyota Material Handling mit dem Kühlkettenspezialisten STEF zeigen, wie Wasserstoff für Umgebungen unter dem Gefrierpunkt geeignet ist, wo die Batterieleistung nachlässt. Linde und Plug Power arbeiten an modularen Betankungsstationen zusammen, die Mietanbieter je nach Kundenbedarf verlagern können. Verbrennungsmotorfahrzeuge mit Diesel oder Flüssiggas bleiben im Gelände beliebt, obwohl ihr Anteil voraussichtlich sinken wird, da die EU die CO₂-Grenzwerte verschärft. Hybridsysteme bieten eine Brücke für Nutzer, die auf den Aufbau einer vollständigen Wasserstoffinfrastruktur warten. Dennoch fließt der Großteil des Wachstumskapitals in Batterie- und Brennstoffzellentechnologien und verändert so den Flottenmix im europäischen Gabelstapler-Mietmarkt.

Nach Fahrzeugklasse: Klasse I – Elektrofahrer als Anker der Lagerautomatisierung

Klasse-I-Elektrofahrerfahrzeuge generierten im Jahr 2025 28,05 % des europäischen Gabelstapler-Mietmarkts und erzielten bis 2031 eine CAGR von 5,24 %. Ihre Stellung ergibt sich aus optimaler Lastverteilung, ergonomischen Kabinen und Kompatibilität mit manuellem und fahrerlosem Betrieb. Klasse-II-Schmalgangfahrzeuge ergänzen Automatisierungsstrategien durch die Bedienung von Hochregallagern, während Klasse-III-Palettenhubwagen Aufgaben auf der letzten Meter übernehmen. Klasse-IV- und -V-Verbrennungsmotoreinheiten behalten ihre Rolle in Höfen und Fertigungsanlagen, stehen jedoch vor Substitution, da die Batterietechnologie die Hubkapazität erweitert.

OEMs integrieren Dual-Use-Hardware, die es ermöglicht, dasselbe Fahrgestell entweder im manuellen oder autonomen Modus zu betreiben, was Mieter anspricht, die eine Wiederverwendung der Geräte über mehrere Einsätze hinweg erwarten. KIONs KANIS-Navigationssystem zielt auf Fahrerplattformen ab, um den Einsatz automatisierter Pilotprojekte in Bestandslagerhäusern zu beschleunigen. Mietspezialisten laden Sicherheitslaserscanner und ISO-3691-4-konforme Logik vor, sodass Kunden die Autonomie über eine Softwarelizenz aktivieren können, ohne neue Kapitalausgaben zu tätigen. Dieser Plug-and-Play-Ansatz steigert die Auslastung, indem er es ermöglicht, Fahrzeuge zwischen konventionellen und hochtechnologischen Verträgen zu rotieren, und festigt so die zentrale Bedeutung von Klasse-I-Fahrern im europäischen Gabelstapler-Mietmarkt.

Nach Endverbrauchsbranche: E-Commerce verändert die Normen im Materialumschlag

Lagerung und Logistik machten im Jahr 2025 36,41 % des Markterlöses aus, gestützt durch die Hinzufügung von mehr als 30 Millionen Quadratmetern neuer Distributionszentren seit 2022. E-Commerce-Fulfillment soll bis 2031 die höchste CAGR von 5,31 % erzielen, da die Online-Durchdringung in Süd- und Osteuropa zunimmt. Fulfillment-Standorte erfordern schnelle Beschleunigung, engen Wendekreis und fortschrittliche Fahrerassistenzsysteme, um hohe Auftragsvolumina pro Stunde zu bewältigen.

Das Baugewerbe hält eine solide Mietbasis durch modulare Bauprojekte aufrecht, bei denen Geländetelehandler und Fahrzeuge mittlerer Tragfähigkeit vorgefertigte Wände verladen. Automobilwerke benötigen gemischte Flotten, die eingehende Komponenten und fertige Motoren handhaben, während Lebensmittel- und Getränkeunternehmen hygienische Beschichtungen und kondensationsbeständige Elektronik priorisieren. Die Pharmaindustrie setzt auf Lithium-Ionen-Packs, die für die Kühlkette geeignet sind, um die Produktintegrität zu schützen. Jede Branche stellt einzigartige Anforderungen an Anbaugeräte und Sicherheitsstandards, was Kunden dazu veranlasst, die Flottenkonfiguration im europäischen Gabelstapler-Mietmarkt auszulagern, anstatt vielfältige interne Bestände zu unterhalten.

Geografische Analyse

Deutschland hielt im Jahr 2025 26,12 % des Umsatzes und nutzte ein dichtes Netzwerk von Erstausrüsterlieferanten und Konsumgüterzentren. Der Lagerhausbau rund um Berlin, Hamburg und München setzte sich trotz schwacher Makrodaten fort, angetrieben durch Omnichannel-Einzelhandel und maßgeschneiderte Projekte für Drittlogistikunternehmen. Lokale Mieter legen Wert auf Betriebszeit und fortschrittliche Sicherheitsfunktionen und zahlen Aufschläge für Telematik und vorausschauende Wartung. Umweltvorschriften fördern den Ersatz von Diesel-Hoffahrzeugen durch Elektroalternativen und schaffen wiederkehrende Aufrüstungszyklen, die die Nachfrage auch in wirtschaftlich schwachen Jahren stabilisieren.

Polen verzeichnet bis 2031 die schnellste CAGR von 5,28 % und profitiert von der Verlagerung der Fertigung in die Nähe des Absatzmarkts sowie von Rekordpipelines bei Logistikimmobilien in Łódź, Poznań und der oberschlesischen Industrieregion. Internationale Hersteller, die ihre Produktion von Asien nach Mitteleuropa verlagern, wenden sich häufig an Mietanbieter für skalierbare Flotten, bevor ihre Volumenprognosen finalisiert sind. Inländische Drittlogistikanbieter bevorzugen Miete, um Kapitalausgaben zu umgehen und gleichzeitig das schnelle E-Commerce-Wachstum zu verfolgen. EU-Subventionen für alternative Kraftstoffinfrastruktur beschleunigen die Einführung von Batterie- und Wasserstoffgeräten und verbessern den Technologiemix für polnische Mieter.

Die Niederlande, Frankreich, Italien, Spanien, Belgien und die nordischen Länder tragen gemeinsam einen erheblichen Anteil zum Umsatz des europäischen Gabelstapler-Mietmarkts bei. Niederländische Häfen verankern spezialisierte Schwerlastmieten, während Frankreich traditionelle Industriekunden mit wachsendem Online-Lebensmittel-Fulfillment verbindet. Italiens Mode- und Automobilsektoren treiben saisonale Spitzen an, die sich für Kurzzeitverträge eignen. Spaniens Infrastrukturaufschwung steigert die Nachfrage nach Teleskopstaplern, während die nordischen Länder nachhaltigkeitsorientierte Verträge für emissionsfreie Flotten sichern. Jede Region erfordert maßgeschneiderte Serviceniveaus und Flottenzusammensetzungen, doch einheitliche digitale Plattformen ermöglichen es großen Akteuren, Anlagen grenzüberschreitend zu bündeln und die Auslastung zu maximieren.

Wettbewerbslandschaft

Der Wettbewerb balanciert globale OEM-Finanzierungsarme gegen agile, reine Mietspezialisten und ergibt ein mäßig konzentriertes Feld. KION, Toyota Material Handling und Jungheinrich bündeln Fertigung, Finanzierung und Kundendienst zu schlüsselfertigen Mietangeboten, die Unternehmenskunden ansprechen. Unabhängige Unternehmen wie Boels, Kiloutou und TVH differenzieren sich durch schnelle Reaktionsfähigkeit und Mehrmarkenflotten. Die Boels-Riwal-Transaktion im Juni 2024 erweiterte das Portfolio von Boels über Baugeräte hinaus in Materialumschlagsnischen und stärkte das Cross-Selling-Potenzial für gemeinsame Kunden in 13 Ländern.

Skalierung ist entscheidend, da die Elektrifizierung die Kapitalintensität erhöht. Führende Akteure investieren in Lithium-Ionen-Packs, Telemetrie-Gateways und Wasserstoffbetankung, um konforme Flotten bereitzustellen, bevor kleinere Wettbewerber Aufrüstungen finanzieren können. Telematikportale verfolgen Auslastung und Ladezustand in Echtzeit und unterstützen vorausschauende Wartung, die Ausfallzeiten in Servicevereinbarungen minimiert. Technologiekompetenzen bilden neue Wettbewerbsvorteile, da ISO-3691-4-Zertifizierung, Cybersicherheitsprotokolle und Integration mit Lagerverwaltungssystemen die Fähigkeiten fragmentierter lokaler Anbieter übersteigen.

Die Konsolidierung wird sich voraussichtlich fortsetzen, da niedrige Zinsen für grüne Finanzierungen, wenn auch höher als vor 2023, weiterhin anlagenintensive Strategien begünstigen. Grenzüberschreitende Übernahmen bieten sofortige Skalierung in unterversorgten mitteleuropäischen Märkten, wo der organische Filialaufbau Jahre dauern kann. Gleichzeitig wägen OEMs ab, ob direkte Vermietungen den Händlerverkauf kannibalisieren, was einige dazu veranlasst, Minderheitsbeteiligungen an spezialisierten Leasinggebern zu verfolgen, anstatt eine vollständige Internalisierung anzustreben. Das Rennen um die Lieferung von Wasserstoffeinheiten und autonomen Fahrern bis 2027 wird Innovatoren von Nachzüglern im europäischen Gabelstapler-Mietmarkt weiter trennen.

Marktführer der europäischen Gabelstapler-Mietbranche

STILL GmbH

Linde Material Handling

Jungheinrich AG

Riwal

Crown Equipment

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2024: Boels schloss seine Übernahme von Riwal für 314 Millionen EUR (343 Millionen USD) ab und schuf Europas größte Flotte für Arbeitsbühnen und Materialumschlagsvermietung mit mehr als 20.000 Einheiten in 65 Filialen in 13 Ländern.

- Februar 2024: Toyota Material Handling Europe ging eine Partnerschaft mit Gideon ein, um autonome Navigationssoftware in Toyota-Gabelstapler zu integrieren, mit dem Ziel, Einzelhandels-Distributionszentren in der gesamten Region zu bedienen.

Berichtsumfang des europäischen Gabelstapler-Mietmarkts

Der Gabelstapler-Mietmarkt ist segmentiert nach Lasttyp (3,5 Tonnen, 10 Tonnen und über 10 Tonnen), Energiequellentyp (Verbrennungsmotor, Elektro), Endverbrauchstyp (Bau, Automobil, Luft- und Raumfahrt sowie Verteidigung, Lager und Logistik und andere Endverbrauchstypen) sowie nach Land (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien, Rest Europas).

Der Bericht bietet Marktgröße und Prognose für den Gabelstapler-Mietmarkt in Wertangaben (Milliarden USD) für alle oben genannten Segmente.

| Weniger als 3,5 T |

| 3,6 – 10 T |

| Mehr als 10 T |

| Kurzzeit |

| Langzeit |

| Elektro |

| Verbrennungsmotor (Diesel/Flüssiggas) |

| Hybrid / Wasserstoff |

| Klasse I – Elektrofahrer |

| Klasse II – Schmalgangfahrzeug |

| Klasse III – Elektrischer Handgabelhubwagen |

| Klasse IV – Verbrennungsmotor mit Vollgummibereifung |

| Klasse V – Verbrennungsmotor mit Luftbereifung |

| Lagerung & Logistik |

| Bau |

| Automobil |

| Lebensmittel & Getränke |

| Luft- und Raumfahrt & Verteidigung |

| Einzelhandel |

| Pharmazeutika |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Belgien |

| Schweden |

| Dänemark |

| Rest Europas |

| Nach Tragfähigkeit | Weniger als 3,5 T |

| 3,6 – 10 T | |

| Mehr als 10 T | |

| Nach Mietdauer | Kurzzeit |

| Langzeit | |

| Nach Energiequelle | Elektro |

| Verbrennungsmotor (Diesel/Flüssiggas) | |

| Hybrid / Wasserstoff | |

| Nach Fahrzeugklasse | Klasse I – Elektrofahrer |

| Klasse II – Schmalgangfahrzeug | |

| Klasse III – Elektrischer Handgabelhubwagen | |

| Klasse IV – Verbrennungsmotor mit Vollgummibereifung | |

| Klasse V – Verbrennungsmotor mit Luftbereifung | |

| Nach Endverbrauchsbranche | Lagerung & Logistik |

| Bau | |

| Automobil | |

| Lebensmittel & Getränke | |

| Luft- und Raumfahrt & Verteidigung | |

| Einzelhandel | |

| Pharmazeutika | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Belgien | |

| Schweden | |

| Dänemark | |

| Rest Europas |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Gabelstapler-Mietmarkt im Jahr 2026?

Die Größe des europäischen Gabelstapler-Mietmarkts beträgt im Jahr 2026 3,69 Milliarden USD und soll bis 2031 einen Wert von 4,74 Milliarden USD erreichen.

Welches Tragfähigkeitssegment wächst in der europäischen Vermietung am schnellsten?

Gabelstapler mit einem Gewicht unter 3,5 Tonnen sollen bis 2031 mit einer CAGR von 5,25 % wachsen, hauptsächlich aufgrund ihrer Eignung für Schmalganglagerhäuser.

Warum sind Kurzzeitverträge beliebt?

Kurzzeitmieten ermöglichen es Unternehmen, das Gabelstaplerangebot an die volatile Nachfrage anzupassen, feste Abschreibungen in Schwächephasen zu vermeiden und in saisonalen Spitzenzeiten schnell zu skalieren.

Welche Energietechnologie gewinnt am stärksten an Dynamik?

Wasserstoffbrennstoffzellen sollen bis 2031 die höchste CAGR von 5,33 % erzielen, insbesondere in Kühlketten- und Mehrschichtanwendungen, die eine schnelle Betankung erfordern.

Was treibt das Wachstum der Gabelstapler-Miete in Polen an?

Die Verlagerung der Fertigung in die Nähe des Absatzmarkts, der rasche Lagerhausbau und EU-Förderungen für grüne Logistik sollen bis 2031 eine CAGR von 5,28 % für den polnischen Markt schaffen.

Wie prägt die Konsolidierung die Wettbewerbslandschaft?

Übernahmen wie der Kauf von Riwal durch Boels zeigen einen Trend zu Skaleneffekten, der es großen Flotten ermöglicht, Elektrifizierung und Wasserstoffpilotprojekte zu finanzieren und gleichzeitig eine paneuropäische Abdeckung anzubieten.

Seite zuletzt aktualisiert am: