Asien-Pazifik-Fertiggerichte-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 30.97 Milliarden US-Dollar |

| Marktgröße (2026) | 32.49 Milliarden US-Dollar |

| Marktgröße (2031) | 41.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.93% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Asien-Pazifik-Fertiggerichte-Marktanalyse von Mordor Intelligence

Die Größe des Asien-Pazifik-Fertiggerichte-Markts wird voraussichtlich von 30,97 Milliarden USD im Jahr 2025 auf 32,49 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,93 % über den Zeitraum 2026–2031 einen Wert von 41,34 Milliarden USD erreichen. Dieses Wachstum wird durch die rasche Urbanisierung, steigende verfügbare Einkommen und kleinere Haushaltsgrößen angetrieben, die alle zur Attraktivität von bequemen, zeitsparenden Lebensmitteloptionen beitragen. In Ländern wie China, Japan und Südkorea stärken technologiegestützte Kühlketten nicht nur die Produktsicherheit, sondern erweitern auch die Marktreichweite durch die Gewährleistung einer effizienten Lagerung und des Transports von Fertiggerichten. Innovationen wie „Frei-Von”-Zutaten, pflanzenbasierte Proteine und nachhaltige Verpackungen ziehen ein breiteres Publikum an, da sie gesundheitsbewusste und umweltbewusste Verbraucher ansprechen. Gleichzeitig lenken die Zunahme der digitalen Akzeptanz und Fortschritte in der Zustellung auf der letzten Meile den Absatz in Richtung E-Commerce-Plattformen, sodass Verbraucher im Asien-Pazifik-Fertiggerichte-Markt bequemer auf eine Vielzahl von Fertiggerichtoptionen zugreifen können.

Wichtige Erkenntnisse des Berichts

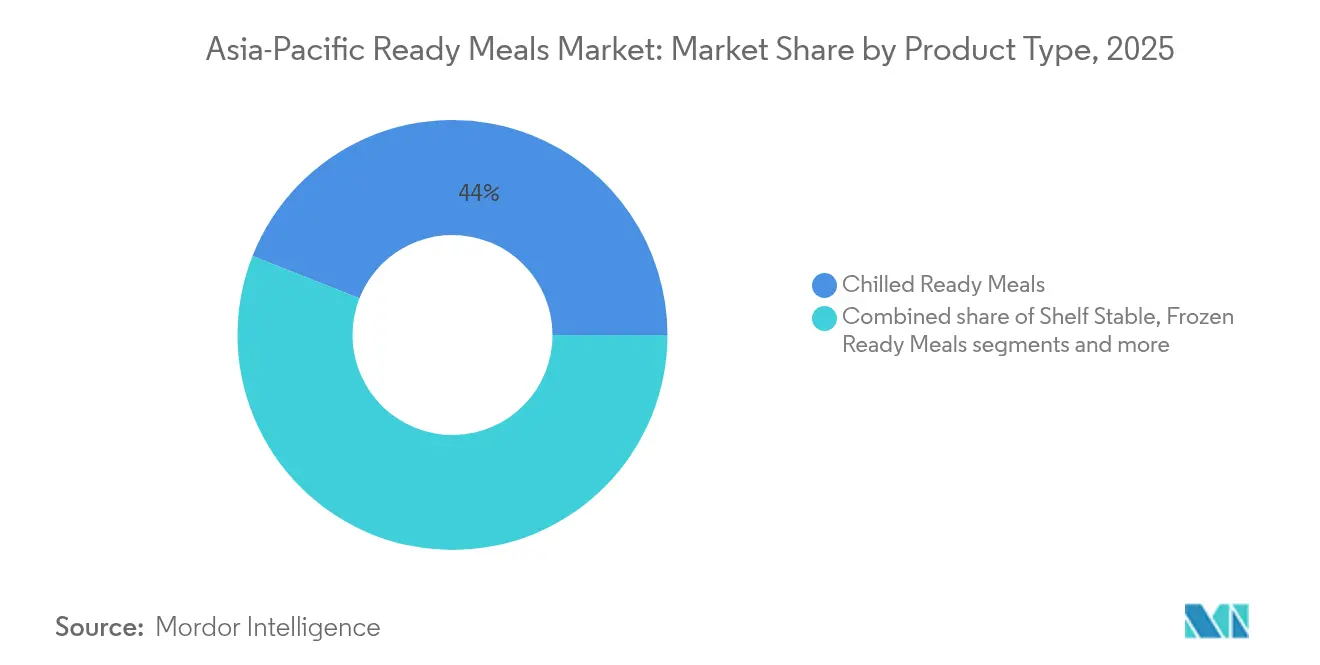

- Nach Produkttyp führten gekühlte Produkte mit einem Anteil von 44,02 % am Asien-Pazifik-Fertiggerichte-Markt im Jahr 2025, während Tiefkühlprodukte bis 2031 voraussichtlich mit einer CAGR von 5,16 % wachsen werden.

- Nach Zutat hielten konventionelle Rezepturen im Jahr 2025 einen Anteil von 81,02 % an der Größe des Asien-Pazifik-Fertiggerichte-Markts; „Frei-Von”-Optionen verzeichnen mit einer CAGR von 5,42 % bis 2031 das schnellste Wachstum.

- Nach Kategorie entfielen auf nicht-vegetarische Gerichte im Jahr 2025 ein Anteil von 63,02 % an der Größe des Asien-Pazifik-Fertiggerichte-Markts; vegetarische Gerichte verzeichnen bis 2031 eine CAGR von 5,73 %.

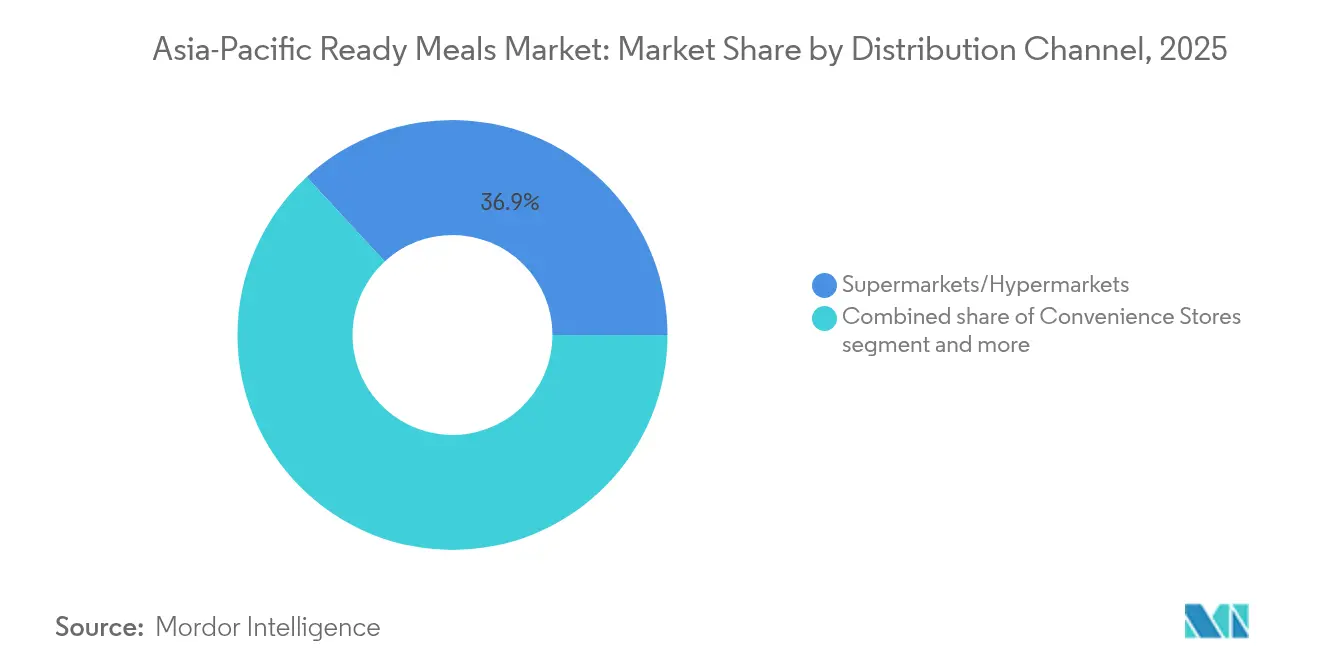

- Nach Vertriebskanal entfielen auf Supermärkte und Hypermärkte im Jahr 2025 ein Anteil von 36,86 % am Asien-Pazifik-Fertiggerichte-Markt, während der Online-Einzelhandel mit einer CAGR von 6,02 % wächst.

- Nach Geografie dominierte China im Jahr 2025 mit einem Anteil von 30,93 % am Asien-Pazifik-Fertiggerichte-Markt; der übrige Asien-Pazifik-Raum wird bis 2031 voraussichtlich eine CAGR von 6,21 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Asien-Pazifik-Fertiggerichte-Markts

Treiberanalyse – Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Technologische Fortschritte bei der Lebensmittelkonservierung | +1.2% | Global, mit früher Übernahme in Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeit und umweltfreundliche Verpackung | +0.8% | Schwerpunkt Asien-Pazifik, am stärksten in Australien und Singapur | Langfristig (≥ 4 Jahre) |

| Innovation bei pflanzenbasierten und alternativen Proteinen | +0.9% | China, Indien und Australien führend bei der Übernahme | Mittelfristig (2–4 Jahre) |

| Kulturelle und ethnische Vielfalt | +0.7% | Global, mit Fusionstrends in urbanen Zentren | Langfristig (≥ 4 Jahre) |

| Geschmacks- und kulinarische Trends | +0.6% | Regionale Unterschiede in allen Asien-Pazifik-Märkten | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Fertiggerichten mit Clean-Label-Kennzeichnung | +0.5% | Entwickelte Asien-Pazifik-Märkte, Ausweitung auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Technologische Fortschritte bei der Lebensmittelkonservierung

Im Asien-Pazifik-Fertiggerichte-Markt verlängern fortschrittliche Konservierungstechnologien nicht nur die Haltbarkeit, sondern gewährleisten auch die Nährwertintegrität und die sensorische Attraktivität. Regierungen in der gesamten Region fördern aktiv die Einführung innovativer Methoden zur Lebensmittelkonservierung, um Lebensmittelverschwendung zu reduzieren und die Ernährungssicherheit zu verbessern. So hat das indische Ministerium für Lebensmittelverarbeitungsindustrien (MoFPI) Initiativen zur Modernisierung der Infrastruktur der Lebensmittelverarbeitungsindustrie eingeführt, einschließlich der Übernahme fortschrittlicher Konservierungsmethoden [1]Ministerium für Lebensmittelverarbeitungsindustrien, "Schaffung/Erweiterung von Kapazitäten zur Lebensmittelverarbeitung/-konservierung (Einheitsprogramm)", mofpi.gov.in. Ebenso hat die Nationale Entwicklungs- und Reformkommission (NDRC) Chinas die Bedeutung der Reduzierung von Lebensmittelverschwendung durch technologische Fortschritte in der Lebensmittelverarbeitung und -konservierung betont. Darüber hinaus spielen Branchenverbände eine entscheidende Rolle bei der Förderung von Innovationen. Der japanische Lebensmittelindustrieverband (JFIA) arbeitet aktiv mit Interessengruppen zusammen, um Forschung und Entwicklung auf dem Gebiet der Lebensmittelkonservierungstechnologien zu fördern. Diese Bemühungen zielen darauf ab, der wachsenden Verbrauchernachfrage nach Fertiggerichten zu begegnen, die Komfort bieten, ohne Abstriche bei Qualität oder Sicherheit zu machen.

Nachhaltigkeit und umweltfreundliche Verpackung

Der Wandel hin zu nachhaltigen Verpackungen gewinnt in der gesamten Region erheblich an Dynamik, angetrieben durch regulatorische Vorschriften und das zunehmende Umweltbewusstsein der Verbraucher. Die Regierungen in der Region setzen strengere Vorschriften zur Reduzierung von Plastikmüll durch, während die Verbraucher aktiv nach umweltfreundlichen Alternativen suchen, die ihren Werten entsprechen. Diese Bemühungen haben zur Herstellung von Carboxymethylcellulose-Folien geführt, die diese landwirtschaftlichen Nebenprodukte effektiv nutzen. Darüber hinaus treiben Forscher und Unternehmen die Entwicklung von Polymilchsäure (PLA) und biogenen Vaterit-CaCO3-Ag-Hybridfolien voran. Diese Materialien weisen nicht nur hervorragende antimikrobielle Eigenschaften auf, sondern sind auch biologisch abbaubar und adressieren damit kritische Fragen im Zusammenhang mit der Lebensmittelsicherheit und der ökologischen Nachhaltigkeit. In Märkten, in denen Nachhaltigkeitsnachweise die Kaufentscheidungen maßgeblich beeinflussen, nutzen Unternehmen diesen Trend. Jüngere Verbraucher legen insbesondere Wert auf umweltfreundliche Optionen und sind bereit, Premiumpreise für Produkte zu zahlen, die ihren Umweltwerten entsprechen. Infolgedessen wird die Einführung nachhaltiger Verpackungslösungen zu einem strategischen Gebot für Unternehmen, die in dieser sich wandelnden Marktlandschaft erfolgreich sein wollen.

Innovation bei pflanzenbasierten und alternativen Proteinen

Im gesamten Asien-Pazifik-Raum erfahren pflanzenbasierte Fertiggerichte eine Innovationswelle. Das Industrietechnologie-Forschungsinstitut Taiwans steht dabei an vorderster Front und entwickelt anspruchsvolle Alternativen wie pflanzenbasierte Eier, Hummer und sogar Foie Gras, die alle aus Makroalgen und patentierten Pilzstämmen gewonnen werden. Gemäß dem Bericht des Good Food Institute aus dem Jahr 2023 gaben fast 80 % der Verbraucher in Südostasien an, pflanzenbasierte Fleischprodukte zu bevorzugen, sofern diese Alternativen 20 % günstiger als ihre konventionellen Gegenstücke angeboten werden können [2]Good Food Institute, "2023 – Branchenbericht zum Stand der Dinge – Pflanzenbasiert", www.gfi.org. Regierungsinitiativen treiben dieses Wachstum weiter voran. Die australische Regierung führte Zuschüsse und Subventionen ein, um die Produktion pflanzenbasierter Lebensmittel zu fördern und damit ihre Nachhaltigkeitsziele zu erreichen. Diese Maßnahmen zielen darauf ab, die Umweltauswirkungen der traditionellen Fleischproduktion zu reduzieren und gleichzeitig Innovationen im Lebensmittelsektor zu fördern. Diese Innovationswelle beschränkt sich nicht nur auf den Ersatz von Proteinen. Es geht vielmehr darum, Textur, Geschmack und Nährwertprofile zu verfeinern. Unternehmen wie Lypid sind Pioniere bei pflanzenbasierten Fetten, die das Mundgefühl und die Kocheigenschaften ihrer tierischen Gegenstücke imitieren.

Kulturelle und ethnische Vielfalt

Der Asien-Pazifik-Fertiggerichte-Markt nutzt aktiv das reiche kulinarische Erbe der Region, indem er Fusionsküchen schafft, die traditionelle Aromen mit moderner Bequemlichkeit verbinden. Koreanische Unternehmen wie BokManSa treiben diesen Trend voran, indem sie traditionelle Gerichte wie gefrorenes Gimbap international vermarkten. Dieser Ansatz verdeutlicht bedeutende demografische Veränderungen, da die Expansion der asiatischen Diaspora-Gemeinschaften und die wachsende globale Wertschätzung für asiatische Küchen neue Marktchancen jenseits traditioneller geografischer Grenzen eröffnen. Unternehmen erweitern diese kulturelle Fusion auch auf die Entwicklung von Premiumprodukten. Sie verwandeln traditionelle Instant-Nudeln in Premium-Angebote, indem sie hochwertige Zutaten und anspruchsvolle Geschmacksprofile integrieren. Indonesier konsumieren laut einem Bericht des Australischen Exportgetreide-Innovationszentrums aus dem Jahr 2024 zwischen 12 und 13 Milliarden einzelne Portionen Instant-Nudeln jährlich. Diese beeindruckende Zahl entspricht fast 15 % des weltweiten Verbrauchs, was ungefähr 48 Packungen pro Person und Jahr entspricht. Im Gegensatz dazu konsumieren Australier durchschnittlich etwa 16 Packungen jährlich, also eine Packung alle 3,5 Wochen. Südkorea sticht als weltweiter Spitzenreiter beim Pro-Kopf-Konsum hervor, mit beeindruckenden 73 Packungen pro Jahr, was etwa 1,5 Packungen pro Woche entspricht [3]Australisches Exportgetreide-Innovationszentrum, "Der-indonesische-Nudel-Markt-2024", www.aegic.org.au

Hemmfaktoranalyse – Auswirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Kurze Haltbarkeit bei Premiumprodukten | -0.4% | Japan, Südkorea und Premiumsegmente im gesamten Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Starker Wettbewerb durch frische und selbst zubereitete Alternativen | -0.6% | Ländliche Gebiete im gesamten Asien-Pazifik-Raum, am stärksten in Indien und Indonesien | Mittelfristig (2–4 Jahre) |

| Wahrnehmung von Geschmack und Qualität | -0.3% | Global, mit kulturellen Unterschieden bei der Akzeptanz | Langfristig (≥ 4 Jahre) |

| Geringe Attraktivität in ländlichen Gebieten | -0.5% | Ländliche Regionen in aufstrebenden Asien-Pazifik-Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker Wettbewerb durch frische und selbst zubereitete Alternativen

Traditionelle Kochpraktiken und eine starke Vorliebe für frische Lebensmittel behindern weiterhin die Verbreitung von Fertiggerichten im gesamten Asien-Pazifik-Raum. Diese Herausforderung ist besonders ausgeprägt in ländlichen Gebieten, wo die Bewohner aufgrund ihrer gut ausgeprägten Kochkenntnisse und ausreichend verfügbaren Zeit aktiv kochen. Studien zum städtischen Lebensmittelkonsum heben einen wachsenden Trend zum Auswärtsessen hervor; das Kochen zu Hause hat jedoch immer noch einen erheblichen kulturellen Stellenwert. Zum Beispiel wählen ländliche Haushalte in Indonesien konsequent traditionelle Märkte und Reismühlen gegenüber modernen Einzelhandeloptionen. Verbraucherwahrnehmungsforschungen zeigen, dass die Verpackung von verzehrfertigen Mahlzeiten deren Attraktivität und wahrgenommene Gesundheitszuträglichkeit häufig mindert. Wenn Verbraucher diese Produkte jedoch ohne den Einfluss der Verpackung beurteilen, kann ihre sensorische Qualität diese negativen Wahrnehmungen abmildern. In Märkten, in denen die Lebensmittelzubereitung tief in der kulturellen Identität und den Familientraditionen verwurzelt ist, bleibt der Wettbewerb intensiv. Infolgedessen positionieren die Hersteller von Fertiggerichten ihre Produkte als Ergänzung zu traditionellen Mahlzeiten und nicht als vollständigen Ersatz, um sich an diesen kulturellen Praktiken auszurichten.

Kurze Haltbarkeit bei Premiumprodukten

Premium-Fertiggerichte, insbesondere solche, die frische Zutaten und minimale Verarbeitung priorisieren, sind aufgrund ihrer kurzen Haltbarkeit mit erheblichen Herausforderungen konfrontiert. Diese Einschränkungen begrenzen aktiv ihre Vertriebsreichweite, da die Aufrechterhaltung der Produktfrische über ausgedehnte Lieferketten hinweg zunehmend schwieriger wird. Die kurze Haltbarkeit schränkt nicht nur die geografischen Gebiete ein, in denen diese Produkte verkauft werden können, sondern zwingt Hersteller und Einzelhändler auch dazu, schnellere Umschlagsstrategien zu verfolgen, um Verderb zu vermeiden. Darüber hinaus erhöht die begrenzte Haltbarkeit das Lagerrisiko für Hersteller und Einzelhändler, da unverkaufte Produkte mit größerer Wahrscheinlichkeit zu Verschwendung führen. Dieses Problem unterstreicht die Bedeutung effizienter Logistik, schlanker Lieferketten und robuster Bestandsverwaltungsstrategien zur Schadensbegrenzung und Sicherstellung der Produktqualität. Unternehmen müssen auch in innovative Verpackungslösungen und Konservierungstechniken investieren, um die Haltbarkeit zu verlängern, ohne die Premiumqualität zu beeinträchtigen, die Verbraucher erwarten. Die Bewältigung dieser Herausforderungen ist entscheidend für Unternehmen, die ihre Marktpräsenz ausbauen und gleichzeitig Rentabilität und Kundenzufriedenheit aufrechterhalten wollen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Das Tiefkühlsegment beschleunigt sich trotz Dominanz gekühlter Produkte

Gekühlte Fertiggerichte behalten ihre Marktführerschaft mit einem Anteil von 44,02 % im Jahr 2025 und profitieren von der Verbraucherwahrnehmung hinsichtlich Frische und überlegenen Geschmacksprofilen im Vergleich zu Tiefkühlalternativen. Tiefkühl-Fertiggerichte verzeichnen jedoch ein robustes Wachstum mit einer CAGR von 5,16 % bis 2031, angetrieben durch technologische Innovationen in der Konservierung und den Ausbau der Kühlketteninfrastruktur in Schwellenmärkten. Haltbare Produkte bedienen Nischenanwendungen in ländlichen Gebieten und zur Notfallvorsorge, während gefriergetrocknete Fertiggerichte auf Prämium-Outdoor- und Militärsegmente mit erweiterten Haltbarkeitsmöglichkeiten abzielen.

Fortschrittliche Tiefkühltechnologien transformieren die Qualität von Tiefkühlprodukten, wobei japanische Unternehmen 3D-Gefriersysteme implementieren, die Textur- und Geschmacksintegrität bewahren, die bislang nur bei frischen Produkten erzielbar war. Die Konvergenz von Konservierungstechnologie und Verbraucherpräferenzen für Bequemlichkeit deutet darauf hin, dass Tiefkühlsegmente weiterhin Marktanteile gewinnen werden, insbesondere da sich Vertriebsnetze in unterversorgte geografische Regionen ausweiten, wo die Lieferung frischer Produkte weiterhin eine Herausforderung darstellt.

Notiz: Anteile der einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Zutat: Die Beschleunigung im „Frei-Von”-Bereich fordert die Dominanz konventioneller Produkte heraus

Im Jahr 2025 dominierten konventionelle Zutaten den Markt mit einem Anteil von 81,02 %. Diese Dominanz ist auf gut etablierte Lieferketten und die Kostenvorteile traditioneller Rezepturen zurückzuführen, die für Hersteller und Verbraucher gleichermaßen attraktiv bleiben. Gleichzeitig verzeichnen „Frei-Von”-Produkte ein bedeutendes Wachstum, mit einer projizierten robusten CAGR von 5,42 % bis 2031. Dieses Wachstum wird durch das zunehmende Gesundheitsbewusstsein der Verbraucher und Ernährungseinschränkungen sowie eine wachsende Vorliebe für Produkte angetrieben, die spezifischen Bedürfnissen gerecht werden, wie glutenfreie oder allergenfreie Optionen. Der Trend ist besonders in entwickelten Märkten ausgeprägt, wo Verbraucher eher bereit sind, einen Aufpreis für spezialisierte und gesundheitsorientierte Zutaten zu zahlen.

Clean-Label-Trends üben einen transformativen Einfluss auf beide Segmente aus. Synthetische Zusatzstoffe hingegen stoßen aufgrund von Bedenken hinsichtlich ihrer potenziellen gesundheitlichen Auswirkungen auf wachsenden Widerstand. Die Zutatenlandschaft entwickelt sich weiter aufgrund regulatorischer Entwicklungen, darunter die von China vorgeschlagenen Kennzeichnungsstandards. Diese Standards zielen darauf ab, klarere Zutatenkennzeichnungen durchzusetzen, was den Wandel der Branche hin zu erkennbareren und natürlicheren Bestandteilen beschleunigen könnte. Solche regulatorischen Änderungen werden voraussichtlich alle Produktkategorien betreffen und Hersteller dazu bringen, ihre Angebote neu zu formulieren, um der Verbrauchernachfrage nach Transparenz und natürlichen Zutaten gerecht zu werden.

Nach Vertriebskanal: Supermärkte/Hypermärkte dominieren, während Online-Einzelhandelsgeschäfte boomen

Im Jahr 2025 entfielen auf Supermärkte und Hypermärkte 36,86 % des Marktes. Dieser bedeutende Beitrag wurde durch strategische Platzierung auf Augenhöhe angetrieben, die die Produktsichtbarkeit erhöht und die Aufmerksamkeit der Verbraucher auf sich zieht. Diese Einzelhandelsformate profitieren auch von Impulskäufen, da Kunden eher dazu neigen, Fertiggerichte in ihren Einkaufswagen zu legen, wenn sie prominent ausgestellt sind. Darüber hinaus bieten Supermärkte und Hypermärkte eine große Auswahl an Fertiggerichtoptionen an, die auf die unterschiedlichen Verbraucherpräferenzen und diätetischen Bedürfnisse zugeschnitten sind. Ihre Fähigkeit, frische, tiefgekühlte und haltbare Fertiggerichte unter einem Dach anzubieten, macht sie zur bevorzugten Wahl vieler Verbraucher.

Online-Einzelhandelsgeschäfte entwickeln sich zu einem schnell wachsenden Vertriebskanal im Markt. Für diese Plattformen wird bis 2031 eine CAGR von 6,02 % prognostiziert, angetrieben durch die zunehmende Verbreitung des E-Commerce und die wachsende Präferenz für Online-Shopping. Verbraucher werden von der Bequemlichkeit angezogen, Fertiggerichte bequem von zu Hause aus zu durchsuchen und zu kaufen, mit dem zusätzlichen Vorteil der Lieferung an die Haustür. Online-Plattformen bieten auch eine breitere Produktpalette im Vergleich zu stationären Geschäften, einschließlich Nischen- und Spezialfertiggerichte, die möglicherweise nicht ohne Weiteres anderswo erhältlich sind. Die Integration fortschrittlicher Technologien wie KI-gestützte Empfehlungen und personalisierte Einkaufserlebnisse steigert die Kundenzufriedenheit weiter.

Notiz: Anteile der einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Kategorie: Vegetarischer Anstieg spiegelt Ernährungsevolution wider

Im Jahr 2025 dominieren nicht-vegetarische Fertiggerichte mit einem Marktanteil von 63,02 % im Asien-Pazifik-Fertiggerichte-Markt, gestützt durch langjährige Vorlieben für traditionelle Proteine und gut etablierte Lieferketten für sowohl Fleisch als auch Meeresfrüchte. Die kulturelle Neigung der Region zu Fleisch- und Meeresfrüchtekonsum, kombiniert mit der Verfügbarkeit diverser nicht-vegetarischer Fertiggerichtoptionen, hat die Führungsposition dieses Segments gefestigt. Länder wie China, Japan und Südkorea sind wichtige Treiber dieser Dominanz, angetrieben durch ihre reichen kulinarischen Traditionen und die hohe Nachfrage nach Convenience-Lebensmitteln. Gleichzeitig sind vegetarische Optionen auf einem rasanten Vormarsch und verzeichnen eine bis 2031 projizierte CAGR von 5,73 %. Dieser Anstieg unterstreicht einen Wandel in den Ernährungsgewohnheiten und ein wachsendes Umweltbewusstsein, insbesondere bei der jüngeren Bevölkerungsgruppe. Städtische Zentren in der gesamten Region, wie Tokio, Shanghai und Taipeh, stehen an der Spitze dieser Bewegung und erleben eine ausgeprägte Akzeptanz pflanzenbasierter Alternativen. Der zunehmende Einfluss westlicher Ernährungstrends und die wachsende Beliebtheit flexitarischer Ernährungsweisen treiben das Wachstum vegetarischer Fertiggerichte im Asien-Pazifik-Markt weiter an.

Das Wachstum dieser Kategorie wird durch eine Innovationswelle bei pflanzenbasierten Proteinen angetrieben. Insbesondere Forschungsinstitute in Taiwan leisten Pionierarbeit mit fortschrittlichen Alternativen und entwickeln pflanzenbasierte Meeresfrüchte und Fleischanaloga aus Makroalgen und Pilzstämmen. Diese Innovationen bedienen nicht nur die wachsende vegetarische und vegane Bevölkerung, sondern sprechen auch gesundheitsbewusste Verbraucher an, die nachhaltige und nahrhafte Mahlzeitoptionen suchen. Die robusten Forschungs- und Entwicklungskapazitäten der Asien-Pazifik-Region, kombiniert mit staatlicher Unterstützung für nachhaltige Lebensmittelproduktion, werden voraussichtlich die Entwicklung und Einführung pflanzenbasierter Fertiggerichte beschleunigen. Darüber hinaus spielen Kooperationen zwischen Lebensmittelherstellern und Forschungsinstitutionen eine entscheidende Rolle bei der Verbesserung des Geschmacks, der Textur und des Nährwertprofils pflanzenbasierter Produkte, was deren Akzeptanz bei den Verbrauchern weiter vorantreibt.

Geografische Analyse

Im Jahr 2025 hält China einen Anteil von 30,93 % am Asien-Pazifik-Fertiggerichte-Markt und profitiert von seiner weitläufigen städtischen Bevölkerung, einer gut etablierten Kühlketteninfrastruktur und fortschrittlichen Lebensmittelverarbeitungskapazitäten. Dieser Markt gedeiht aufgrund einer robusten Inlandsnachfrage, die durch den schnelllebigen Lebensstil der Stadtbewohner und ein steigendes verfügbares Einkommen der Mittelklasse angetrieben wird. Darüber hinaus stärken Chinas starke Vertriebsnetze und die staatliche Unterstützung für die Lebensmittelverarbeitungsindustrie seine Dominanz in der Region. Das Vorhandensein führender inländischer und internationaler Akteure im Land trägt ebenfalls zum Marktwachstum bei, da sie weiterhin innovieren und ihre Produktportfolios erweitern, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden.

Währenddessen weist der breitere Asien-Pazifik-Raum das bedeutendste Wachstumspotenzial auf, das bis 2031 mit einer CAGR von 6,21 % projiziert wird. Dieser Anstieg ist größtenteils auf aufstrebende Märkte wie Indien, Indonesien und Vietnam zurückzuführen, wo die Durchdringung von Fertiggerichten gering ist, die Übernahmequoten jedoch einen raschen Anstieg verzeichnen. Diese Länder erleben eine rasche Urbanisierung, steigende verfügbare Einkommen und eine wachsende Präferenz für Convenience-Lebensmitteloptionen, die die Nachfrage nach Fertiggerichten antreiben. Darüber hinaus werden Verbesserungen in der Kühlkettenlogistik und zunehmende Investitionen wichtiger Akteure in diesen Märkten das Wachstum im Prognosezeitraum voraussichtlich beschleunigen.

Beispielsweise verzeichnet Indien aufgrund der expandierenden erwerbstätigen Bevölkerung und des Einflusses westlicher Essgewohnheiten einen Anstieg der Nachfrage nach Tiefkühl- und haltbaren Fertiggerichten. Gleichermaßen profitieren Indonesien und Vietnam von der wachsenden Anzahl an Supermärkten und Hypermärkten, die die Zugänglichkeit von Fertiggerichten für eine breitere Verbraucherbasis verbessern. Das Wachstum der Region wird auch durch die zunehmende Verbreitung von E-Commerce-Plattformen unterstützt, die es Verbrauchern ermöglichen, Fertiggerichte bequem einzukaufen. Diese Faktoren positionieren den Asien-Pazifik-Raum kollektiv als lukrativen Markt für Hersteller und Lieferanten von Fertiggerichten.

Regulatorisches Umfeld

Die Regulierung im asiatisch-pazifischen Raum verschärft sich in Bezug auf verzehrfertige und zubereitete Lebensmittel, wobei ein Wandel von allgemeinen Hygienevorschriften zu produktspezifischen Standards und überprüfbaren Sicherungssystemen zu beobachten ist. Im Februar 2026 meldete China über SAMR und die NHC einen Entwurf für einen nationalen Lebensmittelsicherheitsstandard für zubereitete Gerichte an. Der Entwurf definiert die Kategorie und legt technische Anforderungen fest, einschließlich einer maximalen Haltbarkeitsdauer von 12 Monaten und eines Verbots von Lebensmittelkonservierungsmitteln für zubereitete Gerichte, was die Anforderungen an Formulierung, Kennzeichnung und Kühlkettendisziplin für konforme Fertiggerichte-Portfolios erhöht.

In Südostasien werden die Compliance-Pflichten auf Betreiberebene zunehmend präzisiert. Singapur führte am 19. Januar 2026 den SAFE-Rahmen der Singapore Food Agency (SFA) ein, der den bisherigen A-D-Hygienebewertungsansatz ersetzt und die Erwartungen an Inspektion und Hygienesicherung in Lebensmittelbetrieben, die Fertiggerichte verarbeiten, verstärkt. Vietnam erließ im Januar 2026 das Dekret Nr. 46/2026/ND-CP zur Umsetzung von Maßnahmen im Rahmen des Lebensmittelsicherheitsgesetzes, wodurch die Anforderungen an Konformitätserklärungen für vorverpackte verarbeitete Lebensmittel und Zusatzstoffe verschärft werden. Dies erhöht die Dokumentations- und technischen Aktenanforderungen für grenzüberschreitende und inländische Einführungen von Fertiggerichten.

Wettbewerbslandschaft

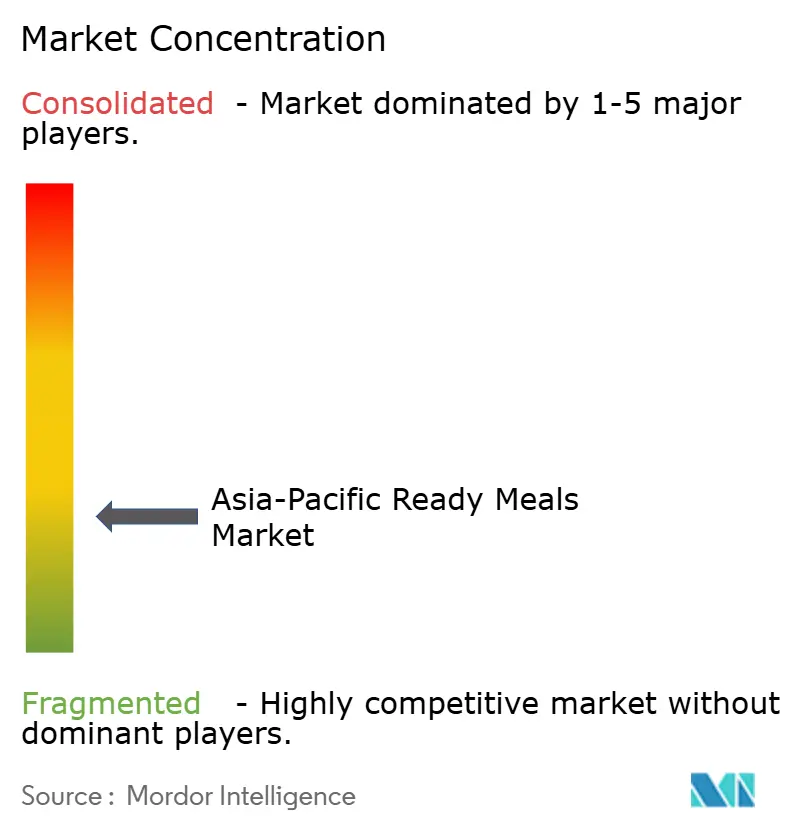

Im Asien-Pazifik-Fertiggerichte-Markt unterstreicht ein Konzentrationsindex von 3 von 10 eine fragmentierte Wettbewerbslandschaft. Diese Fragmentierung, die durch unterschiedliche kulturelle Präferenzen und regulatorische Besonderheiten vorangetrieben wird, tendiert eher zu regionaler Spezialisierung als zu einem einheitlichen globalen Ansatz. Die Vielfalt des Marktes schafft bedeutende Möglichkeiten sowohl für etablierte multinationale Konzerne als auch für aufstrebende lokale Akteure, sich zu differenzieren. Durch die Fokussierung auf maßgeschneiderte Produktentwicklung und regionsspezifische Vertriebsstrategien können Unternehmen die einzigartigen Anforderungen verschiedener Verbrauchersegmente in der gesamten Region effektiv adressieren. Darüber hinaus ermöglicht die fragmentierte Marktstruktur kleineren Akteuren, in Nischenmärkten zu gedeihen, während größere Konzerne ihre Ressourcen nutzen können, um den Betrieb zu skalieren und ihre Präsenz in wachstumsstarken Bereichen auszubauen.

Strategische Partnerschaften und Gemeinschaftsunternehmen spielen eine entscheidende Rolle bei der Neugestaltung der Wettbewerbsdynamik des Marktes. Bemerkenswerte Beispiele sind die Zusammenarbeit von CP Foods mit der Maejo-Universität zur Durchführung von Hanfforschung mit dem Ziel, gesündere Fertiggerichte zu entwickeln, die auf die wachsende Verbrauchernachfrage nach nahrhaften und innovativen Lebensmitteloptionen eingehen. Diese Partnerschaft unterstreicht die zunehmende Bedeutung von Forschung und Entwicklung bei der Schaffung differenzierter Produkte, die den sich wandelnden Verbraucherpräferenzen entsprechen. Darüber hinaus zielt das Gemeinschaftsunternehmen CP Foods-Uoriki auf Thailands Premium-Meeresfrüchtemarkt ab und nutzt ihre kombinierte Expertise, um der wachsenden Nachfrage nach hochwertigen Meeresfrüchteprodukten zu begegnen. Solche Kooperationen verbessern nicht nur das Produktangebot, sondern ermöglichen es Unternehmen auch, ihre Marktposition durch die Erschließung spezialisierter Segmente zu stärken.

Darüber hinaus wird die Wettbewerbslandschaft aufgrund des wachsenden Einflusses von E-Commerce-Plattformen und Direktvertriebsmarken zunehmend komplexer. Diese Kanäle umgehen oft traditionelle Einzelhandelsnetze und ermöglichen es Marken, direkt mit Verbrauchern in Kontakt zu treten und stärkere Beziehungen aufzubauen. Dieser Wandel verstärkt den Wettbewerbsdruck auf etablierte Vertriebsnetze und zwingt etablierte Akteure dazu, in robuste Omnichannel-Strategien zu investieren und diese zu entwickeln, um ihre Marktrelevanz zu wahren und in diesem sich wandelnden Umfeld effektiv zu konkurrieren. Unternehmen konzentrieren sich zunehmend auf die Integration von Online- und Offline-Kanälen, um ein nahtloses Einkaufserlebnis zu bieten und sicherzustellen, dass sie in einem Markt, der sich schnell an die digitale Transformation anpasst, wettbewerbsfähig bleiben.

Marktführer der Asien-Pazifik-Fertiggerichte-Branche

McCain Foods Ltd

Nestlé SA

The Campbell's Company

Ajinomoto Co., Inc.

Conagra Brands Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kapazitätserweiterungen und vertikale Integration schaffen Raum für skalierte, lokal produzierte Fertiggerichte, die Haltbarkeits-, Temperaturkontroll- und Kostenziele im urbanen asiatisch-pazifischen Raum besser erfüllen können. Im April 2026 stellte Acecook Vietnam eine 200 Millionen USD teure Fabrik in Vinh Long mit 17 Produktionslinien und einer Anfangskapazität von 1,2 Milliarden Produktpaketen pro Jahr fertig. Dies zeigt, wie große Hersteller ihren regionalen Durchsatz und moderne Anlagen erweitern, die ein breiteres Portfolio an praktischen Fertiggerichten unterstützen können, mit verbesserter Versorgungssicherheit für den modernen Einzelhandel und den E-Commerce.

Die auf Convenience ausgerichtete Fertigungsexpansion und proteinzentrierte Verarbeitungszentren erweitern zudem das Sortiment an gekühlten und gefrorenen Mahlzeitkomponenten sowohl für den heimischen Verbrauch als auch für den Export innerhalb der Region. In Südkorea erweiterte GS Retail (Fresh Serve) im Mai 2026 die Fertiggerichte-Produktion in seinem Werk in Osan, unter anderem durch eine Verdopplung der Produktion von Dreieck-Kimbap auf 37 Millionen Einheiten. BGF Foods (BGF Retail) investierte ebenfalls 16,2 Milliarden KRW in den Ausbau seiner Anlage in Jincheon und erhöhte die Gesamtkapazität um 60 %. Im Juni 2026 eröffnete Dongwon F&B das zweite Werk in Jincheon mit einer Kapazität von 40 Tonnen pro Tag, das sich auf Fischkuchen, Krabbenersatz und Fertiggerichte konzentriert und Hersteller sowie Eigenmarken unterstützt, die eine gleichmäßige Versorgung mit verarbeiteten Proteinen und Fertiggerichte-Zutaten benötigen, die auf Kühlketten-Einzelhandelsformate abgestimmt sind.

Aktuelle Branchenentwicklungen

- Juli 2026: Nestle (Thai) Co., Ltd. erhielt die Genehmigung des thailändischen Board of Investment (BOI) für eine bedeutende Investition zum Bau einer neuen intelligenten Kaffeefabrik und eines Logistikzentrums in Samut Prakan. Das Projekt stärkt die lokale Fertigungs- und Vertriebsinfrastruktur, die eine breitere Verfügbarkeit von verpackten Lebensmitteln und Getränken in ganz Südostasien durch einen stärker integrierten regionalen Versorgungsfußabdruck unterstützt.

- September 2025: ITOCHU Corporation begann mit dem Import und der Vermarktung von Suppenprodukten von Campbell Japan Inc. in Japan, nachdem sie sich die entsprechenden Rechte gesichert hatte. Der Schritt erweiterte die Verfügbarkeit von Markensuppen über etablierte japanische Einzelhandelskanäle, unterstützte Anlässe für schnell zubereitbare Mahlzeiten und erhöhte den Wettbewerbsdruck bei verpackten Mahlzeitlösungen.

- November 2024: Nissin Foods gründete zusammen mit Nissin Asia die Australia Nissin Foods Pty., Ltd., um Produkte in Australien und Neuseeland zu importieren und zu verkaufen. Die Schaffung einer lokalen Joint-Venture-Plattform verbesserte die Kontrolle über den Markteintritt für verpackte Convenience-Lebensmittel und verstärkte die Wettbewerbsintensität in den Kategorien zubereitungsfertige und verzehrfertige Lebensmittel in Ozeanien.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der asiatisch-pazifische Markt für Fertiggerichte verpackte Mahlzeiten, die bereits gekocht oder vollständig zusammengestellt sind und nach einfachem Erwärmen verzehrt werden sollen, einschließlich gekühlter, gefrorener und lagerstabiler Formate im gesamten asiatisch-pazifischen Raum.

Ausgeschlossener Umfang: Wir schließen Kochsets aus, die Zubereitungsschritte erfordern, sowie Mahlzeiten, die in Gastronomiebetrieben wie Kantinen und Restaurants zubereitet und verzehrt werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Tiefkühl-Fertiggerichte

- Gekühlte Fertiggerichte

- Haltbare Produkte

- Gefriergetrocknete Fertiggerichte

- Nach Zutat

- Konventionell

- Frei-Von

- Nach Kategorie

- Vegetarisch

- Nicht-Vegetarisch

- Nach Vertriebskanal

- Supermärkte/Hypermärkte

- Convenience-Stores

- Online-Einzelhandelsgeschäfte

- Sonstige Vertriebskanäle

- Nach Geografie

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Die Desk Research wurde verwendet, um den Nachfragekontext festzulegen und die Annahmen realistisch zu halten, da die Länder sehr unterschiedliche Essgewohnheiten und Kühlketten-Durchdringung aufweisen. Wir bezogen uns auf öffentliche Quellen wie nationale Statistikämter und Reihen zu Lebensmittelausgaben, Zoll- und Tarifdatenbanken für den Handel mit verarbeiteten Lebensmitteln sowie Landwirtschafts- oder Lebensmittelsicherheitsbehörden, die Leitlinien zu verpackten Lebensmitteln veröffentlichen.

Wir nutzten außerdem Quellen wie die FAO-Nahrungsbilanzen, UN Comtrade, WTO-Tarif- und Handelsnotizen sowie relevante Branchenverbände, die Entwicklungen bei verpackten Lebensmitteln und im Einzelhandel in der Region verfolgen. Daneben halfen Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presseberichte, Änderungen im Kanalmix (insbesondere E-Commerce und Convenience-Einzelhandel) zu validieren. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und eine Handelsdatenbank auf Sendungsebene wurden selektiv genutzt, um den Umsatzumfang und die Importabhängigkeit in bestimmten Märkten gegenzuprüfen. Diese Quellen sind nicht erschöpfend, und viele weitere Referenzen wurden verwendet, um während der Studie Datenpunkte zu erheben, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, die Desk-Research-Ergebnisse in verwertbare Dimensionierungsdaten umzuwandeln und diese dann mit Personen zu überprüfen, die Preise und Volumina in Echtzeit sehen. Wir sprachen mit Herstellern verpackter Lebensmittel, Distributoren, Einzelhandelskanalmanagern und Kategoriespezialisten in wichtigen asiatisch-pazifischen Märkten, damit Annahmen zum Formatmix, zu durchschnittlichen Verkaufspreisen und zu Marktzugangsanteilen bestätigt und angepasst werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 39 % | CXOs: 14 % | |

| Mid-Tier: 40 % | Funktions-/Abteilungsleiter: 34 % | |

| Kleinere Akteure: 21 % | Manager: 52 % |

Marktdimensionierung & Prognose

Der Markt wurde mithilfe eines Top-down-Ansatzes erstellt, bei dem die Ausgaben für verpackte Lebensmittel und die Durchdringung von Fertiggerichten nach Ländern rekonstruiert und dann auf regionaler Ebene aggregiert wurden, anschließend wurden sie mit Bottom-up-Näherungen überprüft, um die Gesamtsummen plausibel zu halten. Diese Überprüfungen stützten sich auf stichprobenartig erfasste Preispunkte nach Format und Kanal, sichtbare Verschiebungen im Produktmix zwischen gekühlt, gefroren und lagerstabil sowie auf Plausibilitätsprüfungen bei Lieferanten und Einzelhändlern hinsichtlich der Absatzgeschwindigkeit von Einheiten.

Zu den verwendeten Inputs (beispielhaft) zählen der Anteil der Urbanisierung und der erwerbstätigen Bevölkerung, Trends bei der Haushaltsgröße, Signale zur Verfügbarkeit von Kühlketten und Gefriergeräten, die Expansion von Einzelhandelskanälen (moderner Handel, Convenience-Stores und Online) sowie die Entwicklung der durchschnittlichen Verkaufspreise nach Packungsgröße und Format. Wenn zu einem Land nur begrenzte öffentliche Details vorlagen, füllten wir Lücken mithilfe von Proxy-Indikatoren aus ähnlichen Märkten und korrigierten das Ergebnis anschließend basierend auf dem Feedback aus den Interviews. Die Prognose stützte sich auf Szenarioanalysen, die an makroökonomische Bedingungen und die Kanalexpansion gekoppelt waren, und die Annahmen wurden an das angepasst, was die primären Befragten für Preisinflation, Formatakzeptanz und Vertriebsreichweite als realistisch ansahen.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse wurden mit unabhängigen Signalen abgeglichen, wie dem Wachstum der Kategorie verpackter Lebensmittel, der Import- und Exportrichtung für zubereitete Lebensmittel und beobachtbaren Preisbewegungen im Regal in wichtigen Märkten. Ausreißer wurden auf Länderebene überprüft, anschließend wurden die Treiber erneut getestet, und wir kontaktierten Quellen erneut, wenn Abweichungen nicht durch klare Marktereignisse erklärt werden konnten.

Vor der Freigabe durchläuft die Arbeit mehr als eine Analystenprüfung, damit Berechnungen, Währungsbehandlung und Annahmen länderübergreifend konsistent sind. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie starken Bewegungen der Inputkosten oder bedeutenden regulatorischen Änderungen. Vor der Auslieferung wird ein erneuter Durchgang durchgeführt, damit Kunden die neueste aktualisierte Sichtweise erhalten.

Vergleich der Marktdimensionierung von Mordor Intelligence für Fertiggerichte im asiatisch-pazifischen Raum mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Fertiggerichte im asiatisch-pazifischen Raum können sich unterscheiden, da sich die Kategorie leicht ausdehnen lässt und Preis- sowie Kanalannahmen je nach Land und Aktualisierungszeitpunkt variieren. Unterschiede zeigen sich auch, wenn Studien reine Einzelhandelsumsätze mit Ausgaben im Gastronomiebereich vermischen oder wenn sie Fertiggerichte in breitere Convenience-Lebensmittelkategorien einbeziehen.

Einige veröffentlichte Zahlen scheinen benachbarte Convenience-Kategorien und längere Prognosehorizonte einzubeziehen, was den Ausgangswert durch eine breitere Zählweise und schneller angenommene Akzeptanz erhöhen kann. Bei Mordor Intelligence ist der Wert auf verpackte Fertiggerichte beschränkt, die vorgekocht sind und nach einfachem Erwärmen verzehrt werden, während Kochsets, die Zubereitungsschritte erfordern, ausgeschlossen bleiben, was den Nachfragepool verengt und ihn an Einzelhandels- und Direktvertriebssignale anpasst.

Vergleich der Benchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 30,97 Mrd. USD (2025) | |

| Regionale Unternehmensberatung A | 40,95 Mrd. USD (2025) | Verwendet einen breiteren Convenience-Food-Ansatz für Fertiggerichte und wendet eine langfristige Wachstumskurve an, die mehr benachbarte Mahlzeitformate in die erfasste Umsatzbasis einbeziehen kann. |

| Fachzeitschrift B | 32,49 Mrd. USD (2026) | Meldet den Wert für das kommende Jahr, ohne die Preisänderungen bei gekühlten, gefrorenen und lagerstabilen Produkten nach Ländern klar zu trennen, was die Gesamtsummen je nach Währungszeitpunkt und Inflationsbehandlung verschieben kann. |

Die Spanne der veröffentlichten Werte erklärt sich hauptsächlich dadurch, was als Fertiggericht gezählt wird und wie Preise und Zeitpunkte in den sehr unterschiedlichen asiatisch-pazifischen Märkten behandelt werden. Indem die Einbeziehung auf erwärm- und verzehrfertige verpackte Mahlzeiten beschränkt und die Gesamtsummen anschließend mit Kanal- und Preisprüfungen validiert werden, bleibt die Schätzung nachvollziehbar auf klare Treiber und wiederholbare Schritte zurückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Asien-Pazifik-Fertiggerichte-Markt im Jahr 2026?

Er wird auf 32,49 Milliarden USD geschätzt, mit einer Prognose von 41,34 Milliarden USD bis 2031.

Welcher Produkttyp wächst am schnellsten?

Tiefkühl-Fertiggerichte verzeichnen mit einer CAGR von 5,16 % dank 3D-Gefrierung und breiterer Kühlkettenreichweite das höchste Wachstum.

Warum ist der Online-Einzelhandel für Fertiggerichte wichtig?

E-Commerce bietet Lieferung am selben Tag und ein breites Sortiment und treibt damit eine CAGR von 6,02 % für Online-Vertriebskanäle bis 2031 an.

Welches Land führt den regionalen Markt an?

China hält mit einem Marktanteil von 30,93 % die Spitzenposition, gestützt durch große städtische Bevölkerungen und robuste Kühlkettenlogistik.

Wie fragmentiert ist die Wettbewerbslandschaft?

Der Markt ist hochgradig fragmentiert mit einem Konzentrationsindex von 3, was bedeutet, dass erheblicher Spielraum sowohl für multinationale Konzerne als auch für agile lokale Neueinsteiger besteht.

Seite zuletzt aktualisiert am: