Matratzenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 57.31 Milliarden US-Dollar |

| Marktgröße (2031) | 78.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.38% CAGR |

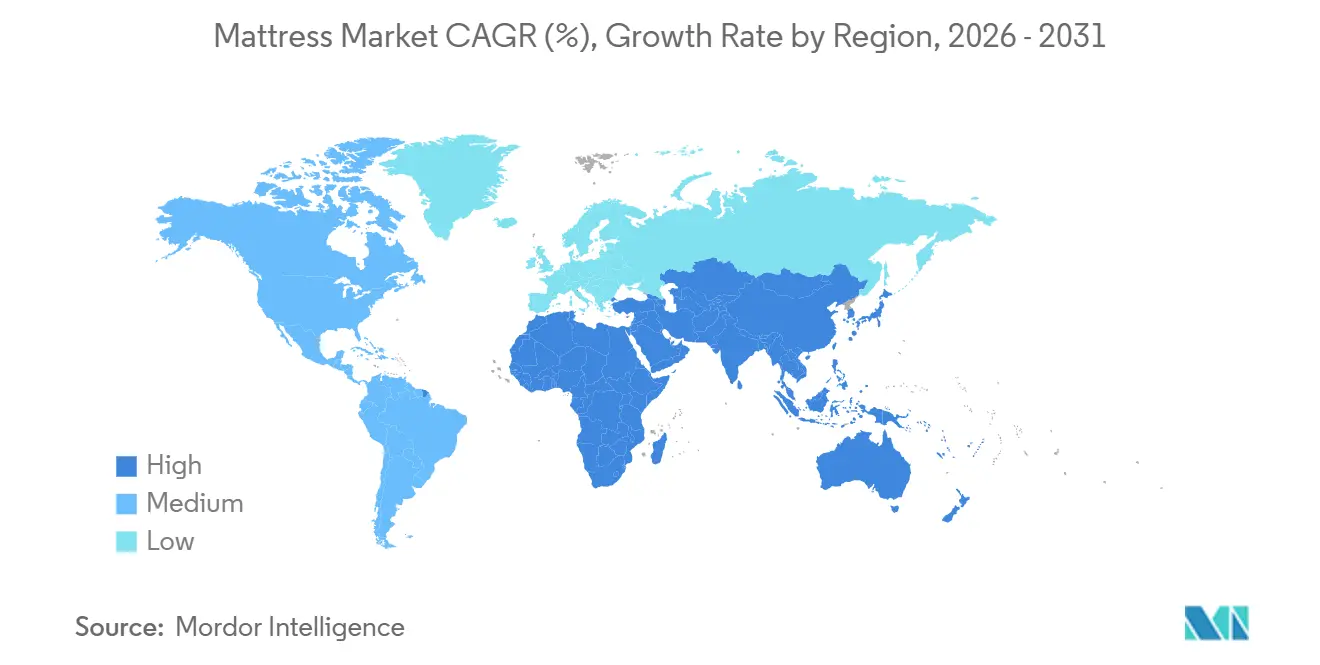

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

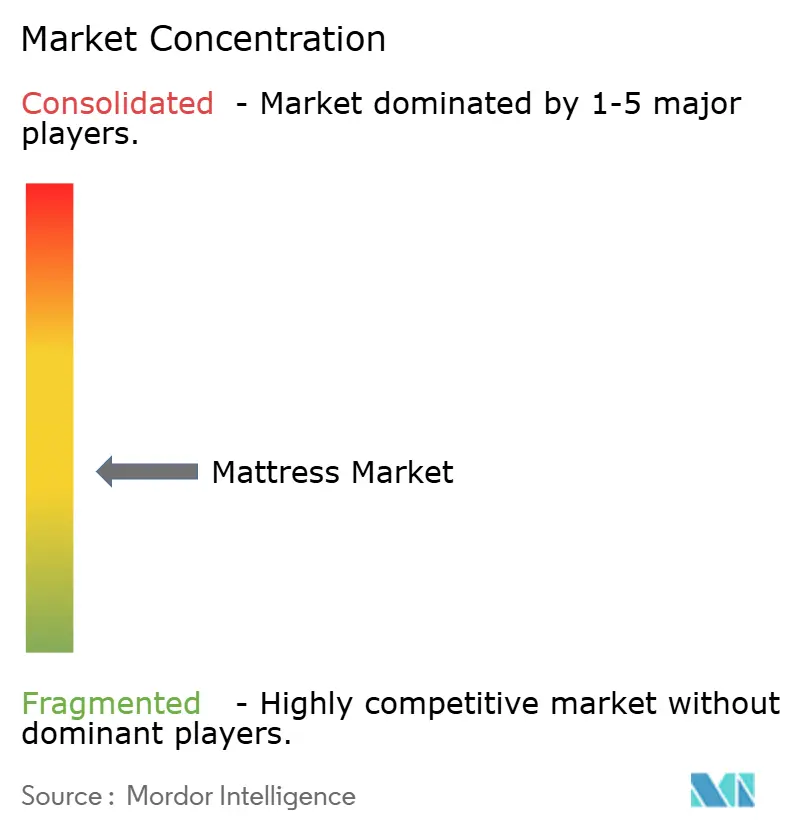

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Matratzenmarktanalyse von Mordor Intelligence

Die Größe des Matratzenmarktes wird für 2025 auf 53,95 Milliarden USD, für 2026 auf 57,31 Milliarden USD prognostiziert und soll bis 2031 78,06 Milliarden USD erreichen, mit einem CAGR von 6,38 % von 2026 bis 2031.

Regionale Unterschiede und sich wandelnde Verbraucherpräferenzen treiben das Marktwachstum voran. Der asiatisch-pazifische Raum entwickelt sich zur am schnellsten wachsenden Region mit einer jährlichen Wachstumsrate von 8,54 %, beflügelt durch die Expansion des organisierten Einzelhandels in indischen Städten der zweiten Kategorie und zunehmende Produktexperimente in chinesischen sekundären Ballungszentren. In Nordamerika verfügt der Markt über eine große Umsatzbasis, obwohl die Stücklieferungen zurückgehen, da Verbraucher die Matratzenersatzzyklen verlängern und ihr Ermessensbudget auf Erlebnisse wie Reisen und Veranstaltungen umlenken. In Europa wird das Marktwachstum zunehmend durch Nachhaltigkeitsinitiativen geprägt, wobei die bevorstehende Ökodesign-Verordnung für nachhaltige Produkte (voraussichtlich bis 2027) digitale Produktpässe, Rückverfolgbarkeit und Recyclingbereitschaft betont. Dieses regulatorische Umfeld begünstigt größere Hersteller, während es kleinere Akteure mit höheren Compliance-Kosten belastet. Insgesamt expandiert der Matratzenmarkt aufgrund zunehmender Urbanisierung, gesteigerter Bereitschaft der Verbraucher, in Komfort und Premium-Schlaflösungen zu investieren, sowie wachsender Einzelhandelsdurchdringung. Unternehmen, die vertikale Integration, Premium-Positionierung und nachhaltige Produktangebote nutzen, erzielen einen überproportionalen Anteil am Gewinnwachstum, auch wenn Rohstoffkosten und regulatorische Anforderungen die Marktdynamik beeinflussen.

Wichtigste Erkenntnisse des Berichts

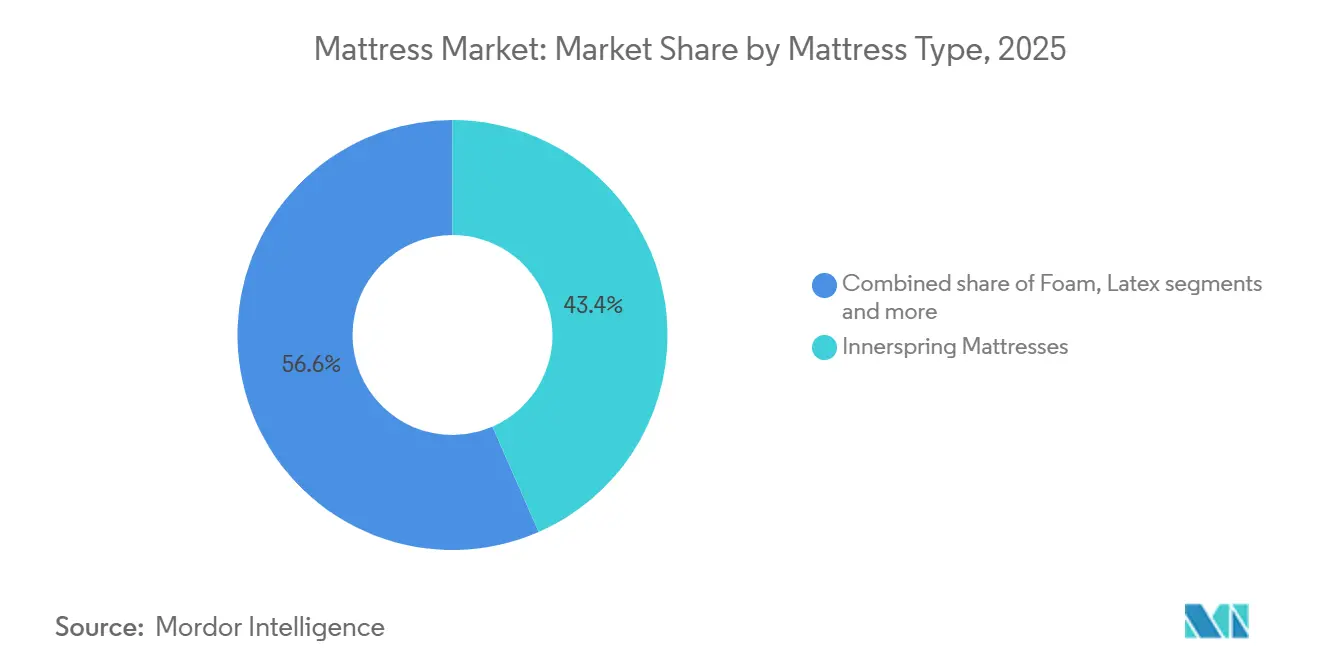

- Nach Matratzentyp führten Federkernmatratzen mit einem Anteil von 43,44 % an der Matratzenmarktgröße im Jahr 2025, während Latex bis 2031 voraussichtlich mit einem CAGR von 9,87 % wachsen wird.

- Nach Größe hielt Queen-Size im Jahr 2025 einen Anteil von 48,35 % am Matratzenmarkt, während King-Size bis 2031 voraussichtlich mit einem CAGR von 8,64 % zulegen wird.

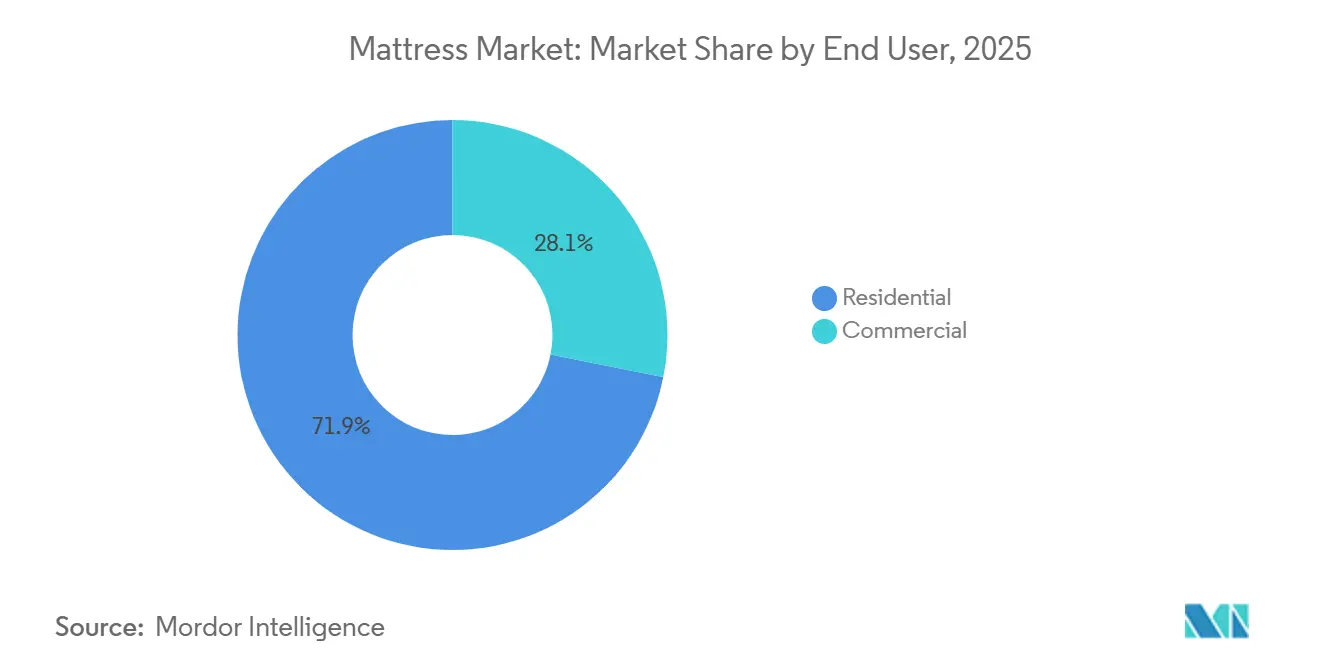

- Nach Endnutzer entfiel auf den Privatbereich im Jahr 2025 ein Anteil von 71,87 % am Matratzenmarkt, der bis 2031 voraussichtlich mit einem CAGR von 7,87 % wachsen wird.

- Nach Vertriebskanal erfasste B2C im Jahr 2025 einen Anteil von 64,84 % am Matratzenmarkt, und innerhalb von B2C wird der Online-Kanal bis 2031 mit einem CAGR von 8,28 % wachsen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 36,39 % am Matratzenmarkt, während der asiatisch-pazifische Raum mit einem CAGR von 8,54 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Matratzenmarkt-Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesteigertes Bewusstsein für Schlafgesundheit und Verlagerung hin zu Premium-Ausgaben | +1.8% | Nordamerika und Europa am stärksten | Mittelfristig (2–4 Jahre) |

| Boom im Direktvertrieb über E-Commerce | +1.5% | Global, angeführt von Nordamerika, schnell expandierend im asiatisch-pazifischen Raum | Kurzfristig (≤2 Jahre) |

| Globaler Ausbau im Gastgewerbe und Immobilienbereich | +1.2% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf den Nahen Osten und Lateinamerika | Langfristig (≥4 Jahre) |

| Bahnbrechende Kühl- und adaptive Materialtechnologie | +1.0% | Nordamerika und EU führend; asiatisch-pazifischer Raum als Fertigungszentrum | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck zur Einführung zirkulärer, organischer Materialien | +0.8% | EU-Führerschaft, Nordamerika folgt, asiatisch-pazifischer Raum im Entstehen | Langfristig (≥4 Jahre) |

| Zunehmende Verbreitung von KI- und IoT-gestützten Smart-Matratzen | +1.1% | Global; frühe Akzeptanz in Nordamerika und Technologiezentren des asiatisch-pazifischen Raums | Kurz- bis mittelfristig (≤3 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesteigertes Bewusstsein für Schlafgesundheit und Verlagerung hin zu Premium-Ausgaben

Der Bericht „State of Sleep Health in America” zeigt, dass viele Erwachsene in den Vereinigten Staaten Schwierigkeiten haben, ausreichend erholsamen Schlaf zu bekommen, wobei 1 von 3 die empfohlenen Schlafmengen nicht erreicht, während mehr als die Hälfte (55 %) guten Schlaf als eine wichtige Priorität betrachtet[1]SleepHealth.org, "The State of Sleep Health in America in 2023," sleephealth.org. Dies spiegelt ein wachsendes Bewusstsein für die Bedeutung des Schlafs für die allgemeine Gesundheit und das Wohlbefinden wider und treibt die Nachfrage nach Produkten an, die die Schlafqualität verbessern. In den Vereinigten Staaten suchen Haushalte zunehmend nach Matratzen, die messbare Vorteile bieten, darunter orthopädische Unterstützung, Temperaturregulierung und Allergenkontrolle, oft geleitet durch ärztliche Empfehlungen oder Wellness-Routinen. Ähnliche Trends entstehen im städtischen Indien, wo Verbraucher hochwertige Betten als langfristige Wellness-Investitionen betrachten und ein Aufstiegsverhalten hin zu Premium-Designs fördern. Marken reagieren darauf, indem sie wissenschaftlich fundierte Schlafvorteile, langlebige Konstruktion und fortschrittliche Funktionen betonen, die höhere Preispunkte rechtfertigen. Das Marketing konzentriert sich zunehmend auf objektive Ergebnisse statt auf Marke oder Preis allein, was das globale Wachstum von Premium-Matratzen unterstützt.

Boom im Direktvertrieb über E-Commerce

Digital-first-Kaufprozesse gestalten den Matratzenmarkt um, aber die effektivsten Strategien kombinieren heute Online-Komfort mit persönlichem Testen, um Unsicherheiten hinsichtlich Komfort und Unterstützung zu reduzieren. Omnichannel-Einzelhandelsmodelle verbinden lokale Showrooms mit regionalem digitalem Marketing und Kundendienst, was dazu beiträgt, Rücksendequoten zu senken und das Vertrauen der Verbraucher aufzubauen. In Indien erleichtern expandierende Logistiknetzwerke in Städte der zweiten und dritten Kategorie, flexible Zahlungsoptionen und lokalisierte Inhalte Erstkäufern den Zugang zu Premium-Matratzen. Marken verbessern E-Commerce-Plattformen mit terminbasierten Beratungen, Heimversuchen und verbesserten Website-Erlebnissen, um Passform- und Lieferbedenken zu begegnen, die bisher die Online-Akzeptanz eingeschränkt haben. Dieser integrierte Ansatz stärkt den Lebenszeitwert, steigert die Konversion in Bereichen mit hoher Kaufabsicht und erhöht die Widerstandsfähigkeit über Nachfragezyklen hinweg. Das Statistikamt der Vereinigten Staaten berichtet, dass der Einzelhandels-E-Commerce im dritten Quartal 2025 16,4 % des gesamten Einzelhandelsumsatzes der Vereinigten Staaten ausmachte, was auf ein anhaltendes Wachstum der Online-Kanäle und die zunehmende Rolle von Direktvertriebsstrategien im Matratzenmarkt hinweist[2]U.S. Census Bureau, "Quarterly Retail E Commerce Sales Report," census.gov/retail/ecommerce.html.

Globaler Ausbau im Gastgewerbe und Immobilienbereich

Betten sind heute ein zentraler Bestandteil des Gästeerlebnisses in vielen Hotelmarken, was die Anforderungen an Komfort, Hygiene und Langlebigkeit erhöht. Gastgewerbebetreiber testen Co-Branding- oder Marken-Checkout-Links, um Folgenachfrage zu erfassen, da Reisende nach einem guten Schlaf dasselbe Erlebnis zu Hause haben möchten. Wohnprojekte im asiatisch-pazifischen Raum fügen neuen Wohnraum hinzu und beauftragen gebündelte Bett-und-Matratzen-Pakete, um die Einrichtung zu vereinfachen und die Lieferzyklen für Käufer zu verkürzen. In den Golfstaaten schaffen nationale Entwicklungspläne mehrjährige Pipelines in Gastgewerbe- und Wohnknoten, die eine zuverlässige Matratzenlieferung innerhalb enger Inbetriebnahmefenster erfordern. Diese stetige Beschaffung unterstützt Großserienproduktionen, vorhersehbare Forderungen und wird oft mit strukturiertem Kundendienst nach der Lieferung kombiniert, der den Markenruf im Matratzenmarkt stärkt.

Bahnbrechende Kühl- und adaptive Materialtechnologie

Thermischer Komfort und reaktionsfähige Unterstützung treiben eine stetige Welle von Materialinnovationen bei Schäumen, Federn und Bezügen voran. Die Forschung und Entwicklung der Branche konzentriert sich auf leitfähige Zusätze, Phasenwechselbeschichtungen und atmungsaktive Konstruktionen, die den Luftstrom erhalten und gleichzeitig Druckentlastung und Wirbelsäulenausrichtung gewährleisten. Fachpublikationen verfolgen Graphen- und Graphitinfusionen, fortschrittliche Gelchemien und antimikrobielle Komponenten, die entwickelt wurden, um Wärme-, Geruchs- und Hygieneprobleme zu beheben. Führende Marken schichten atmungsaktive Bezüge, zonierte Schäume und adaptive Kerne, um die wahrgenommene Temperatur in komfortablen Bereichen zu halten, ohne die Unterstützung zu beeinträchtigen. Produktzyklen betonen auch die Langlebigkeit durch dichtere Schäume, stärkere Randverstärkung und Hybridkonstruktionen, die über Jahre des Gebrauchs im Matratzenmarkt ihre Form behalten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Kosten für Petrochemie-Schaum, Federn und Latex als Einsatzstoffe | -1.2% | Global, mit akuten Auswirkungen in Fertigungszentren | Kurzfristig (≤2 Jahre) |

| Verlängerung der Ersatzzyklen in gesättigten Märkten | -0.8% | Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Erweiterte Herstellerverantwortung (EPR) erhöht Entsorgungskosten am Lebensende | -0.6% | EU-Regulierungsführerschaft; Kalifornien als Vorreiter in den USA | Mittelfristig (2–4 Jahre) |

| Begrenztes Angebot an zertifiziertem Bio-Latex und Naturfasern | -0.4% | Global, mit Beschaffungskonzentration in Südostasien | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Kosten für Petrochemie-Schaum, Federn und Latex als Einsatzstoffe

Die Volatilität der Rohstoffe hat die Budgetierung der Kerneinsatzstoffe erschwert, und vierteljährliche Schwankungen bei den Polyurethanharzspreisen erzeugen Margendruck bei Einstiegssortimenten. Regionale Preistrends zeigen asynchrone Bewegungen, was die globale Beschaffung erschwert und die Vertragsabdeckung sowie die Lagerposition für den Matratzenmarkt wichtiger macht. Störungen auf Schifffahrtsrouten haben die Containerkosten im Jahr 2024 deutlich über historische Durchschnittswerte angehoben und Hersteller gezwungen, quartalsweise Zuschläge zu erheben, um das Betriebskapital und die Landekosten zu verwalten. Die Latexmärkte haben sich angespannt, da Wetter und Krankheiten die Erträge in wichtigen Erzeugerländern gesenkt haben – ein Muster, das sich bis 2025 fortsetzte, mit Erwartungen an Produktionsausfälle, die die Ersatzkosten für latexlastige Produkte erhöht hielten. Vertikal integrierte Produzenten mit eigener Schaumkapazität und Skalenbeschaffung haben in diesen Zyklen einen Vorteil, da sie schneller auf Mischverschiebungen reagieren und Kosten weitergeben können.

Erweiterte Herstellerverantwortung (EPR) erhöht Entsorgungskosten am Lebensende

Der wachsende regulatorische Fokus auf Nachhaltigkeit treibt Matratzenhersteller dazu an, Produkte am Ende ihrer Lebensdauer effektiver zu verwalten. Im Jahr 2025 erhöhten Kalifornien und Connecticut die Matratzenrecyclinggebühren auf 16 USD pro Einheit im Rahmen staatlicher EPR-Programme, was die Kosten für Hersteller und Einzelhändler erhöht und Preis- sowie Lieferkettenentscheidungen beeinflusst[3]Mattress Recycling Council, "Recycling Fee for California and Connecticut Programs to Increase Jan 1, 2025," mattressrecyclingcouncil.org. Die Stewardship-Programme der Vereinigten Staaten weiten die großflächige Matratzensammlung und das Recycling aus und schaffen vorhersehbare Compliance-Kosten über Einstiegs- und mittlere Preissegmente hinweg. In Europa treiben ausgereifte EPR-Regelungen die Recyclingquoten voran und führen digitale Produktpässe ein, die Investitionen in Datensysteme und Kennzeichnung erfordern, die kleinere Marken möglicherweise nicht finanzieren können. Hersteller reagieren mit modularen Designs, vereinfachten Materialien und klaren Demontageanweisungen, um das Recycling zu optimieren, Abfall zu reduzieren und die betriebliche Effizienz im Matratzenmarkt aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Matratzentyp: Latex-Wachstum übertrifft Federkernvolumen

Federkernmatratzen hielten im Jahr 2025 einen Marktanteil von 43,44 %, was die Größenordnung der Nachfrage aus dem Bestand und die Preiszugänglichkeit in wertorientierten Kanälen für den Matratzenmarkt widerspiegelt. Das Format bleibt bei Ersatzkäufen in reifen Märkten vertraut, wobei regionale Lieferanten enge Budgets und hohe Umschlagsquoten bedienen. Latexprodukte sind auf Unterstützung, Atmungsaktivität und Allergenresistenz ausgerichtet und profitieren von Kreislaufwirtschaftsbotschaften bei städtischen Käufern, die langlebige und recycelbare Konstruktionen betonen. Hybridkonstruktionen kombinieren Federn mit Latex- oder Gelschäumen, um gezielte Reaktionsfähigkeit und Luftstrom zu erzeugen, und verankern weiterhin neue Premium-Einführungen in Markenportfolios. Das Ergebnis ist eine Art Mix, bei dem Einstiegspreispunkte auf Federkernvolumen setzen, während höhere Segmente die Vielfalt durch latexlastige und hybride Optionen erweitern, die eine Premium-Preisrealisierung verteidigen.

Latex ist das am schnellsten wachsende Segment mit einem CAGR von 9,87 % bis 2031, da Verbraucher Festigkeitsprofile und orthopädische Vorteile mit besserem täglichem Komfort und langfristiger Haltungssteuerung im Matratzenmarkt verbinden. Langlebigkeit und Belüftung finden in feuchten Klimazonen Anklang, und die Resistenz gegen Hausstaubmilben hat in indischen Metropolen mit langen Warmsaisonen zusätzliches Gewicht. Das Wertversprechen unterstützt überdurchschnittliche Aufstiegsraten in städtischen Kanälen, da Käufer von Schaum- oder einfachen Federkernkonstruktionen zu Latex- oder Hybriddesigns wechseln. Lieferanten stärken die Erzählung mit klareren Materialoffenlegungen und unabhängigen Zertifizierungen, wo möglich, was das Vertrauen beim Kauf unterstützt. Da die Aufklärung verbessert wird und Testmöglichkeiten zunehmen, erfassen Latex und Hybride weiterhin neue Premium-Nachfrage, ohne das etablierte Federkernvolumen im Massensegment zu verdrängen.

Nach Größe: King-Size-Expansion spiegelt veränderte Raumvorlieben wider

Queen-Size hielt im Jahr 2025 einen Marktanteil von 48,35 %, was auf die Raumdimensionen in Standardwohnungen und das Gleichgewicht zwischen Oberfläche und Stellfläche im Matratzenmarkt zurückzuführen ist. Das Format bleibt die erste Wahl in Schlafzimmern im mittleren Preissegment und bei Neubauwohnungen, bei denen Entwickler für Queen-Stellflächen planen. Der Aufstieg zu King-Size hat an Dynamik gewonnen, da Eigentümer persönlichem Raum, gemeinsamen Schlafunterkünften und allgemeinem Schlafkomfort in zentralen Wohnräumen Priorität einräumen. Auch Hotelvorgaben bevorzugen größere Formate in Suiten und Premium-Zimmern, was die Verbraucherpräferenz nach Aufenthaltserlebnissen beeinflusst. Einzelhändler spiegeln diesen Mix mit tieferen Queen-Sortimenten und gezielten King-Erweiterungen in Metropolen und Vororten mit größeren durchschnittlichen Schlafzimmern wider.

King-Size verzeichnet mit 8,64 % bis 2031 die schnellste Wachstumsrate, da post-2020-Wohnungsgrundrisse und diskretionäre Komfortverbesserungen in wohlhabenden Bevölkerungsgruppen weiterhin im Fokus stehen. Das Muster zeigt sich in Indiens Premium-Wohntürmen und Einfamilienhäusern, wo Schlafzimmergrundrisse größere Rahmen unterstützen. Da Renovierungszyklen in oberen mittleren Einkommenshaushalten voranschreiten, wandern größere Matratzen von der Wunschliste zum geplanten Kauf in mehrjährigen Haushaltsbudgets. Gastgewerbe-Pipelines, die Premium-Bettwaren vorgeben, halten regelmäßiges Volumen in King-Größen fließend, was Fertigungsläufe und Skalierung aufrechterhält. Mit raumweiser Planung und höherem Bewusstsein für ergonomische Vorteile halten größere Formate Marktanteilsgewinne, auch wenn Queen-Size der Anker des Verbraucherstapels im Matratzenmarkt bleibt.

Nach Endnutzer: Privatvolumen treibt gewerbliche Dynamik an

Der Privatbereich machte 71,87 % der Nachfrage im Jahr 2025 aus und wird bis 2031 mit einem CAGR von 7,87 % wachsen, verankert durch Ersatzzyklen und Erstkäufe, da Wohnungszugänge im asiatisch-pazifischen Raum für den Matratzenmarkt beschleunigen. Die Kategorie profitiert von einem gesteigerten Bewusstsein für Schlafgesundheit, das Matratzen als Wellness-Käufe mit klarem täglichem Nutzen neu rahmt. Städtische indische Kunden bewerten häufig orthopädische Unterstützung und Kühleigenschaften, was die Dynamik für Latex- und Hybridkonstruktionen in Premium-Teilsegmenten aufrechterhält. Einzelhandelsaufklärung, Heimversuche und klare Garantien reduzieren das wahrgenommene Risiko, was dazu beiträgt, Verkäufe zu höheren Preispunkten abzuschließen. Diese Dynamiken unterstützen die Widerstandsfähigkeit der Privatvolumen, auch wenn diskretionäre Budgets in reifen Märkten auf Dienstleistungen ausgerichtet werden.

Die gewerbliche Nachfrage wächst auf einer kleineren Basis schneller, wobei Hotels, Gesundheitseinrichtungen und Studentenwohnheime konsistente Sammelbestellungen aufgeben. Hotelbetreiber priorisieren den Gästeschlaf als wichtigsten Zufriedenheitshebel, was die Anforderungen an Komfortkonsistenz, Hygiene und Ersatzplanung erhöht. Gesundheitseinrichtungen fügen antimikrobielle Oberflächen und abwischbare Bezüge bei stärker genutzten Betten hinzu, wobei Beschaffungsteams auf Infektionskontrollanforderungen ausgerichtet sind. Indische Städte der zweiten Kategorie sehen ein neues Gastgewerbeangebot, das lokale Tourismusinitiativen mit modernen Zimmerstandards verbindet, was strukturierte Pipeline-Bestellungen für den Matratzenmarkt schafft. Gewerbliche Käufer schätzen vorhersehbare Vorlaufzeiten und Kundendienst nach der Lieferung, was Lieferanten mit organisierter Produktion und regionaler Erfüllungskapazität belohnt.

Nach Vertriebskanal: Online-Wachstum gestaltet B2C-Dynamik um

B2C-Kanäle erfassten im Jahr 2025 64,84 %, unterstützt durch Fachformate und Mehrmarken-Möbelvertrieb in städtischen und halbstädtischen Zonen für den Matratzenmarkt. Innerhalb von B2C werden Online-Unterkanäle bis 2031 das schnellste Wachstum verzeichnen, da Kunden transparente Spezifikationen und flexible Zahlungsoptionen suchen. Gleichzeitig bleiben physische Showrooms entscheidend, da viele Käufer Gefühl, Festigkeit und Randunterstützung testen möchten, bevor sie sich zu mittel- und hochpreisigen Käufen verpflichten. Die stärksten Ergebnisse kommen von Omnichannel-Wegen, die lokalen Einzelhandel mit gezieltem digitalem Outreach, Heimlieferung und Live-Service für den Kundendienst nach dem Kauf verbinden. Dieser Mix schützt Konversionen, reduziert Rücksendungen und stabilisiert Wiederholungskäufe durch koordiniertes Kundenengagement.

B2B-Kanäle bedienen das Gastgewerbe und das Gesundheitswesen sowie Wohnentwickler, die gebündelte Schlafzimmerlösungen vorgeben. Europas öffentliche und unternehmerische Beschaffungsprozesse betonen ESG-Kriterien und Recyclingbereitschaft, was Anbieter begünstigt, die Inhalt und Lebensende-Ergebnisse dokumentieren können. In Indien drängen Entwickler in Wachstumskorridoren auf zuverlässige Zeitpläne und dauerhafte Unterstützung, um Übergaben zu optimieren, was Marken belohnt, die Projektfristen einhalten können. Diese Käufer umgehen oft Einzelhandelsaufschläge, um Wert zu sichern und gleichzeitig die Spezifikationsqualität aufrechtzuerhalten, was die Auftragsbücher für Hersteller stabilisiert. Der Kanalmix entwickelt sich weiter, da Marken das richtige Gleichgewicht zwischen direkten Beziehungen, Einzelhandelspartnern und digitalem Erwerb für den Matratzenmarkt finden.

Geografische Analyse

Nordamerika machte im Jahr 2025 36,39 % des Matratzenmarktes aus, aber die Lieferungen gingen zurück, da sich die Ersatzzyklen verlängerten und Verbraucher ihre Ausgaben auf Erlebnisse verlagerten. Programme zur erweiterten Herstellerverantwortung und Umweltgebühren wirken sich auf Preise und Margen bei Budgetmodellen aus. Marken stärken Omnichannel-Strategien und nutzen physische Geschäfte, um Online-Konversionen durch lokale Erfüllung und Test-und-Ausprobier-Modelle zu steigern. Größere Akteure setzen die vertikale Integration fort und richten Schaumkapazität, Einzelhandelsmarken und Markenportfolios aus, um Serviceniveaus und Betriebskapitaleffizienz aufrechtzuerhalten. Im Gegensatz dazu ist der asiatisch-pazifische Raum mit einem CAGR von 8,54 % bis 2031 die am schnellsten wachsende Region, angetrieben durch steigende Einkommen, Urbanisierung und Bautätigkeit, die neue Haushalte und Hotels fördert.

Chinas sekundäre Ballungszentren übernehmen Hybrid- und gelgekühlte Matratzen, während Käufer der ersten Kategorie sich auf Leistung und Markenvertrauen konzentrieren. Indiens organisierter Einzelhandel expandiert in Städte der zweiten und dritten Kategorie, wobei Liefernetzwerke und Zahlungsoptionen Erstkäufern den Zugang ermöglichen. Südostasien und Indien stehen vor Latex-Angebotsdynamiken, wobei potenzielle Engpässe die Aufmerksamkeit auf Beschaffungsalternativen lenken. Verbraucher in der gesamten Region differenzieren zunehmend nach Kühlung, orthopädischer Unterstützung und Materialtransparenz, was das Wachstum des Premium-Segments ankurbelt. Steigende städtische Bevölkerungen und verfügbare Einkommen unterstützen die Nachfrage nach mittel- und hochwertigen Matratzen weiter.

Europa verzeichnet Wachstum bei nachhaltigkeitsorientierten Matratzen, insbesondere in Deutschland, Schweden und den Niederlanden, wo digitale Produktpässe die Rückverfolgbarkeit und Recyclingbereitschaft verbessern. Kreislaufinitiativen wie Schaum-zu-Schaum-Recycling reduzieren Emissionen und führen Materialien zur Möbelproduktion zurück, während ausgereifte EPR-Regelungen in Frankreich, Belgien und den Niederlanden die Compliance-Anforderungen für Hersteller erhöhen. In Südamerika sind die Trends gemischt; Brasilien profitiert von städtischen Wohnprogrammen, aber die Inflation schränkt die Kaufkraft ein und verlängert die Ersatzzyklen. Chile, Peru und Argentinien übernehmen schrittweise E-Commerce, obwohl Logistik- und Zahlungsherausforderungen bestehen bleiben. Lokale Hersteller nutzen Baumwolle, Wolle und Eukalyptus, um preislich mit importiertem Schaum und Latex zu konkurrieren, während exportorientierte Produzenten ISO- und OEKO-TEX-Zertifizierungen für Gastgewerbemärkte anstreben.

Wettbewerbslandschaft

Der Matratzenmarkt weist regional unterschiedliche Wettbewerbsintensität auf, wobei Konsolidierung in Nordamerika und Europa dominiert, während der asiatisch-pazifische Raum und ausgewählte Schwellenmärkte fragmentiert bleiben. Im Februar 2025 übernahm Tempur Sealy Mattress Firm und benannte das kombinierte Unternehmen in Somnigroup um, wodurch eine vertikal integrierte Struktur mit Pro-forma-Umsätzen von nahezu 8 Milliarden USD und Zielen von 200 Millionen USD bis 2027 entstand[4]Somnigroup International, "Tempur Sealy Completes Name Change to Somnigroup International," somnigroup.com. Diese Integration richtet Markenmanagement, Einzelhandelsnetzwerke und Fertigungsanlagen aus und ermöglicht eine bessere Fixkostenabsorption und Preisdisziplin. Vorgelagerte Lieferanten bewegen sich auch nachgelagert, wie bei der Übernahme von Casper durch einen großen Schaumhersteller zu sehen ist, was Produktionsvolumen unter Vertragsvereinbarungen stabilisiert. Diese Entwicklungen erhöhen die strategische Messlatte für kleinere Marken, wobei vertikale Integration, Omnichannel-Ausführung und Premium-Differenzierung als kritische Erfolgsfaktoren in reifen Märkten entstehen.

Produktführerschaft stützt sich auf Material- und Designfortschritte, die thermischen Komfort, Druckentlastung und Hygiene ansprechen. Fachquellen dokumentieren Schaumstoffinnovationen, leitfähige und antimikrobielle Infusionen sowie Hybridarchitekturen, die auf Stabilität, Randunterstützung und Atmungsaktivität abzielen. Einzelhändler und Direktvertriebsmarken konzentrieren sich auf Passform und Aufklärung durch Testmöglichkeiten, Live-Support und vereinfachte Größenbestimmung, um Produkte auf die Bedürfnisse der Käufer in Indiens Metropolen und darüber hinaus abzustimmen. Große Einzelhändler investieren in Kreislaufwirtschaft, indem sie Recyclinginfrastruktur unterstützen und Designs mit modularen Komponenten einführen, die die Demontage beschleunigen. Dieser Innovationszyklus stärkt die Premium-Positionierung und hilft Produzenten, Lebensende-Verpflichtungen zu verwalten, da EPR-Regelungen expandieren, was die langfristige Wirtschaftlichkeit des Matratzenmarktes unterstützt.

Markenportfolios balancieren Massen- und Premium-Angebote, um verschiedene Einkommensstufen zu erreichen, und Omnichannel-Ausführung verbindet physische und digitale Erlebnisse, um die Konversion zu steigern. Showroom-Eröffnungen durch digitale Erstanbieter setzen sich in wichtigen Metropolen fort, da viele Käufer Festigkeit und Oberflächengefühl vor dem Kauf bestätigen möchten. Gewerbliche Konten expandieren durch Gastgewerbe- und Gesundheitsprojekte, wobei Ausschreibungskriterien auf hygienische Bezüge, antimikrobielle Schichten und dokumentierte Materialien ausgerichtet sind. Indien und Südostasien bleiben auf regionaler Ebene fragmentiert, mit mehr als 50 Marken, die sowohl auf Preis als auch auf hyperlokale Mischungen wie Kokosfaser-Baumwolle konkurrieren, die lokalen Käufern vertraut sind. Multinationale Unternehmen müssen entweder zu Premium-Bewertungen akquirieren, um Reichweite aufzubauen, oder den Vertrieb an lokale Platzhirsche abtreten, die die letzte Meile der Logistik kontrollieren, was einen langen Schwanz von Wettbewerbern im Matratzenmarkt aufrechterhält.

Marktführer der Matratzenbranche

Tempur Sealy International Inc.

Serta Simmons Bedding LLC

Sleep Number Corporation

Casper Sleep Inc.

Purple Innovation Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Emma Sleep GmbH ging eine Partnerschaft mit OUR HOME auf den Philippinen ein und startete im SM City North EDSA, SM Megamall und SM Mall of Asia mit Produkten wie dem Emma Bedframe, Diamond Hybrid 2.0 und Original Hybrid 2.0.

- Januar 2025: IKEA's Ingka Group reservierte über 1 Milliarde USD für Investitionen in drei Recyclingvorhaben (RetourMatras für Matratzen, Morssinkhof Rymoplast und Next Generation Group für Kunststoffe) und ein Lebensmittelabfall-Softwareunternehmen (Winnow) und erweiterte die Matratzenrecyclingkapazität auf 2,5 Millionen Einheiten jährlich in sieben Einrichtungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Matratzenmarkt als alle neu hergestellten Schlafflächen, die Innenfeder-, Schaum-, Latex-, Hybrid-, Gel- oder ähnliche Kerntechnologien verwenden und als fertige Betteinheiten an private oder gewerbliche Endnutzer weltweit verkauft werden. In verstellbare Basen integrierte Matratzen oder im "-in-a-box"-Format verkaufte Matratzen fallen in den Geltungsbereich, während Aftermarket-Auflagen oder loses Bettzeug nicht erfasst werden.

Ausschluss aus dem Geltungsbereich: Matratzenauflagen, -pads, Kissen und verwandte Bettwaren liegen außerhalb dieser Analyse.

Segmentierungsübersicht

- Nach Matratzentyp

- Federkernmatratzen

- Schaummatratzen (einschließlich Memory-Schaum)

- Latexmatratzen

- Hybridmatratzen

- Gelmatratzen

- Sonstige Matratzen

- Nach Größe

- Einzelgröße

- Doppelgröße

- Queen-Größe

- King-Größe

- Sonstige Größen

- Nach Endnutzer

- Privat

- Gewerblich

- Nach Vertriebskanal

- B2B/Direkt vom Hersteller

- B2C/Einzelhandelskanäle

- Fachgeschäfte für Bettwaren und Matratzen

- Mehrmarken-Geschäfte/Einrichtungshäuser

- Online

- Sonstige Vertriebskanäle

- Nach Geografie

- Nordamerika

- Kanada

- Vereinigte Staaten

- Mexiko

- Südamerika

- Brasilien

- Peru

- Chile

- Argentinien

- Rest von Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande und Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden)

- Rest von Europa

- Asien-Pazifik

- Indien

- China

- Japan

- Australien

- Südkorea

- Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen)

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Rest von Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Matratzenhersteller, Schaumstoffformulierungsexperten und leitende Einkaufsverantwortliche im Gastgewerbe in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Die Gespräche überprüften Annahmen zu Ersatzzyklen, durchschnittliche Verkaufspreise, Kanalverschiebungen und neue Merkmale (Kühlschäume, Smart-Sensoren), wodurch wir Desk-Findings verfeinern und Datenlücken vor der Modellfreigabe schließen konnten.

Desk Research

Wir begannen mit der Erfassung angebotsseitiger Grundlagen anhand offener Daten des United States Census Bureau zu Wohnungsbaubeginnen, Eurostat-Baugenehmigungen, UN Comtrade HS-9404-Handelsströmen und den Versandberichten der International Sleep Products Association. Diese wurden mit nachfrageseitigen Indikatoren kombiniert, wie WHO-Studien zur Prävalenz von Rückenschmerzen, Statista-Reihen zur E-Commerce-Durchdringung und nationalen Hotelpipeline-Zahlen von STR. Proprietäre Eingaben von D&B Hoovers und Dow Jones Factiva halfen dabei, führende Hersteller zu dimensionieren und Materialkostenschwankungen zu erkennen. Die aufgeführten Quellen veranschaulichen die Bandbreite öffentlicher und kostenpflichtiger Eingaben; zahlreiche weitere Referenzen unterstützten Verifizierungs- und Klärungsaufgaben.

Marktgröße & Prognose

Ein Top-down-Nachfragepool wurde aus dem Haushaltsbestand, neuen Wohnungsfertigstellungen und Hotelbettenzugängen konstruiert, die anschließend mit Ersatzraten und Einheitsdurchdringungsfaktoren multipliziert werden. Ausgewählte Bottom-up-Prüfungen, bei denen Herstellerumsätze und Online-Einheitsverkäufe stichprobenartig erfasst wurden, validierten die Gesamtwerte. Zu den wichtigsten Variablen zählen Trends bei durchschnittlichen Einheitspreisen, Urbanisierungsraten, E-Commerce-Anteil, BIP pro Kopf sowie Kostenindizes für Latex und PU-Schaum. Prognosen wenden multivariate Regression kombiniert mit Szenarioanalysen an, um Konjunkturzyklen und Rohstoffvolatilität abzubilden. Experteneingaben leiten Variablensensitivitäten und die Behandlung von Lücken, wo Bottom-up-Belege dünn sind.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatisierte Varianz-Flags, Peer-Analysten-Audits und abschließende Genehmigung durch den leitenden Analysten. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch Angebotsschocks, regulatorische Änderungen oder M&A-Ereignisse ausgelöst werden, sodass Kunden eine zeitnahe Basislinie erhalten.

Warum Mordors Matratzen-Basislinie Zuverlässigkeit gebietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Produktmixe, Preisannahmen und Aktualisierungsrhythmen wählen.

Zu den wesentlichen Treibern dieser Abweichungen zählen ein engerer „nur Matratzen"-Geltungsbereich bei einigen Anbietern, aggressive ASP-Eskalationskurven oder Modelle, die ausschließlich auf Herstellerumsätzen basieren, ohne Kanalaufschläge und Grauimporte zu berücksichtigen. Mordors disziplinierte Variablenauswahl und jährliche Aktualisierung halten unsere Zahlen ausgewogen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 53,82 Mrd. (2025) | Mordor Intelligence | |

| USD 46,48 Mrd. (2024) | Global Consultancy A | Schließt Gel- und medizinische Hybridmatratzen aus; älteres Basisjahr; begrenzte Primärprüfungen |

| USD 54,75 Mrd. (2024) | Industry Association B | Stützt sich auf Herstellerrechnungen; keine Anpassung für Einzelhandelsaufschläge oder Online-DTC-Volumina |

Der Vergleich zeigt, dass unsere Methodik, obwohl die Gesamtwerte sich annähern, transparente Geltungsbereichsentscheidungen, Live-Primärvalidierung und kanalübergreifende Anpassungen kombiniert und Entscheidungsträgern einen verlässlichen, reproduzierbaren Benchmark bietet.

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Größe und der Wachstumsausblick des Matratzenmarktes?

Die Größe des Matratzenmarktes beträgt im Jahr 2026 57,31 Milliarden USD und soll bis 2031 bei einem CAGR von 6,38 % 78,06 Milliarden USD erreichen.

Welche Region wird bis 2031 im Matratzenmarkt am schnellsten wachsen?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 8,54 % bis 2031 aufgrund steigender Einkommen, neuer Wohnungen und einer breiteren Einzelhandelspräsenz.

Wie wirken sich Regelungen wie EPR und digitale Produktpässe auf den Matratzenmarkt aus?

EPR-Programme fügen Umweltgebühren und Rücknahmepflichten hinzu, und Europas digitale Produktpässe bis 2027 erfordern neue Rückverfolgbarkeitssysteme, was die Compliance-Kosten erhöht, aber das Design für Recyclingfähigkeit fördert.

Welche Kanalstrategien prägen die Nachfrage im Matratzenmarkt?

Omnichannel-Ausführung ist zentral, da Online-Auswahl mit persönlichem Testen in Showrooms kombiniert wird, was das Rückgaberisiko reduziert und die Konversion an Standorten mit hoher Kaufabsicht steigert.

Welche Formate und Materialien gewinnen im Matratzenmarkt an Bedeutung?

Latex und Hybride gewinnen Marktanteile durch ergonomische Unterstützung, Atmungsaktivität und thermischen Komfort, während Innovationen bei Schäumen und Bezügen auf kühleren Schlaf und längere Haltbarkeit abzielen.

Seite zuletzt aktualisiert am: