Frame-Grabber-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

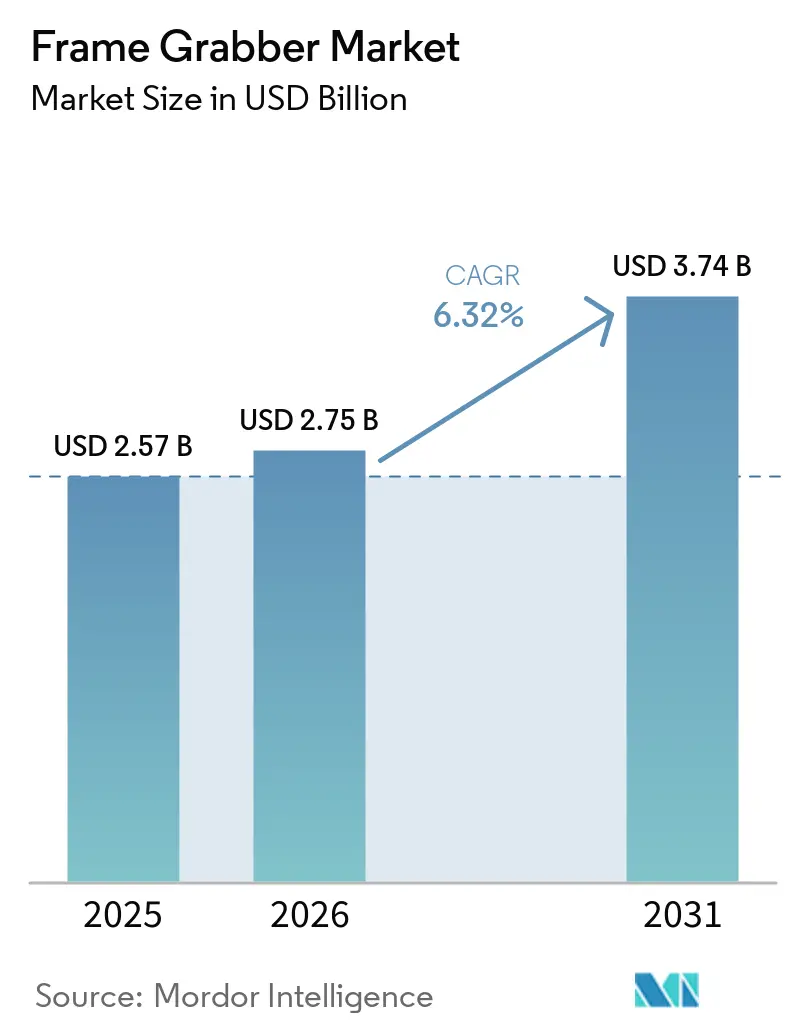

| Marktgröße (2026) | 2.75 Milliarden US-Dollar |

| Marktgröße (2031) | 3.74 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

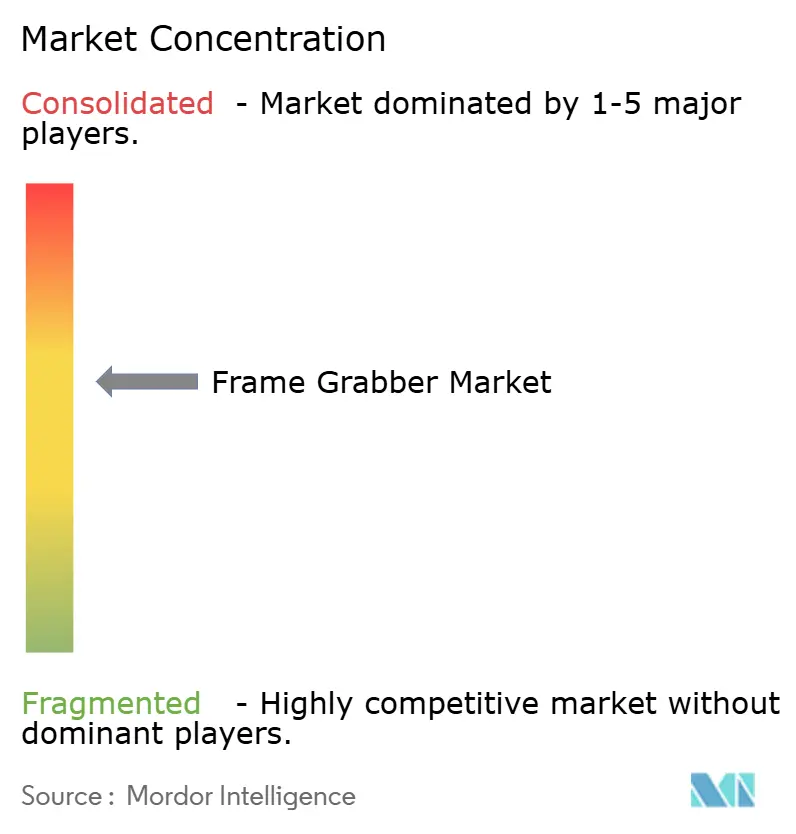

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Frame-Grabber-Marktanalyse von Mordor Intelligence

Die Größe des Frame-Grabber-Markts wird voraussichtlich von USD 2,57 Milliarden im Jahr 2025 auf USD 2,75 Milliarden im Jahr 2026 steigen und bis 2031 USD 3,74 Milliarden erreichen, mit einer CAGR von 6,32 % über den Zeitraum 2026–2031. Der Aufschwung wird durch Fertigungslinien angetrieben, die auf Sensoren mit mehr als 50 Megapixeln umsteigen, durch Industrie-4.0-Initiativen, die eine deterministische Bildgebung erfordern, sowie durch die Kombination von CoaXPress 2.0 mit PCIe-4.0-Host-Schnittstellen, die gemeinsam eine aggregierte Bandbreitengrenze von über 50 Gigabit pro Sekunde überwinden. Anbieter reagieren mit PCIe-Gen4-Karten, die einen nachhaltigen Host-Transfer von 13,2 Gigabyte pro Sekunde ermöglichen, mit der Erfassung über sieben Camera-Link-HS-Kanäle sowie mit Kabelreichweiten von über 30 Metern – Eigenschaften, die die Installation in Halbleiterfabriken und Lackierkabinen in der Automobilindustrie erleichtern. Gleichzeitig verdrängen Smart-Camera-Alternativen mit eingebetteten KI-Beschleunigern die unteren und mittleren Leistungssegmente, während ältere Camera-Link- und GigE-Vision-Installationen dort bestehen bleiben, wo deterministische Latenz weniger kritisch ist. In diesem Umfeld hält der Frame-Grabber-Markt weiterhin die Balance zwischen dem Bedarf an hochdurchsatzfähiger Inspektion und dem Druck durch integrierte Vision-Geräte, was zu einem stetigen Wachstum im mittleren einstelligen Bereich und einem Technologierhythmus führt, der an Sensor- und Host-Bus-Upgrades geknüpft ist.

Wichtigste Erkenntnisse des Berichts

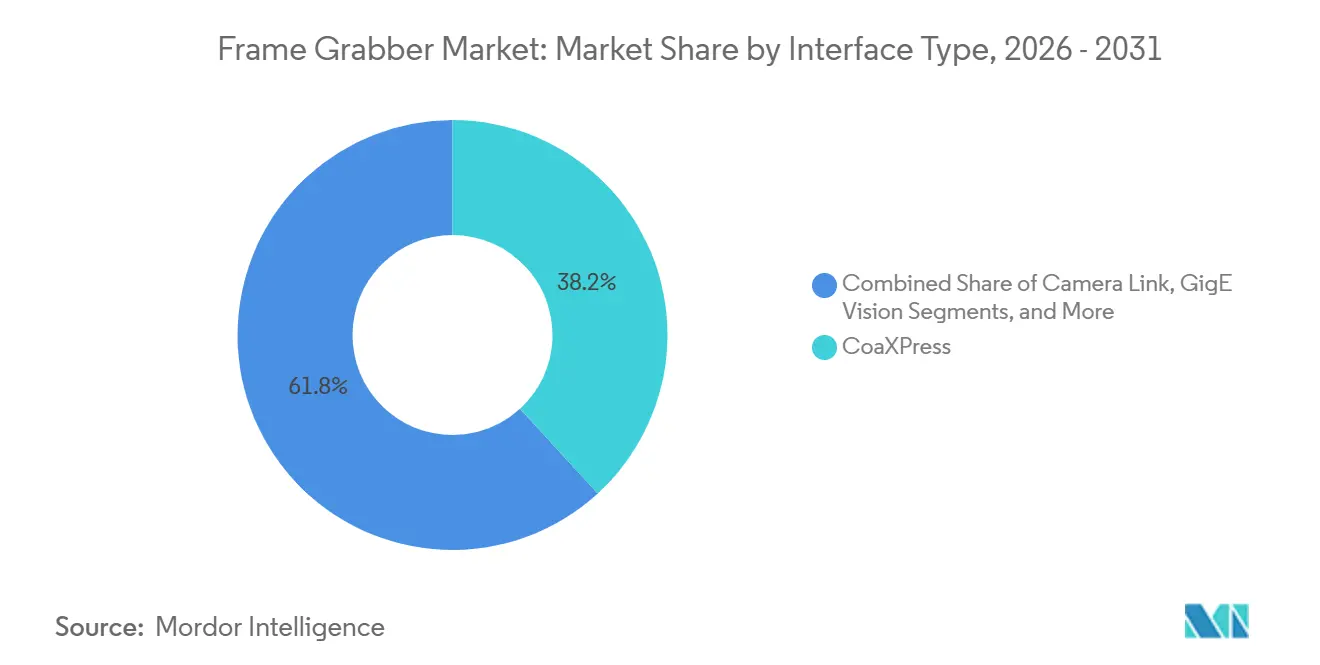

- Nach Schnittstellentyp dominierte CoaXPress im Jahr 2025 mit einem Marktanteil von 38,19 % am Frame-Grabber-Markt und expandiert bis 2031 mit einer CAGR von 6,97 %, was seinen Vorteil durch Stromversorgung über das Kabel und eine bevorstehende 25-Gigabit-Spezifikation widerspiegelt.

- Nach Host-Bus und Formfaktor führten PCIe- und PCI-Karten im Jahr 2025 mit einem Marktanteil von 46,52 % am Frame-Grabber-Markt, während M.2- und Thunderbolt-Module bis 2031 mit einer CAGR von 7,03 % zulegen, da die Erfassungslogik in kompakte Edge-Geräte verlagert wird.

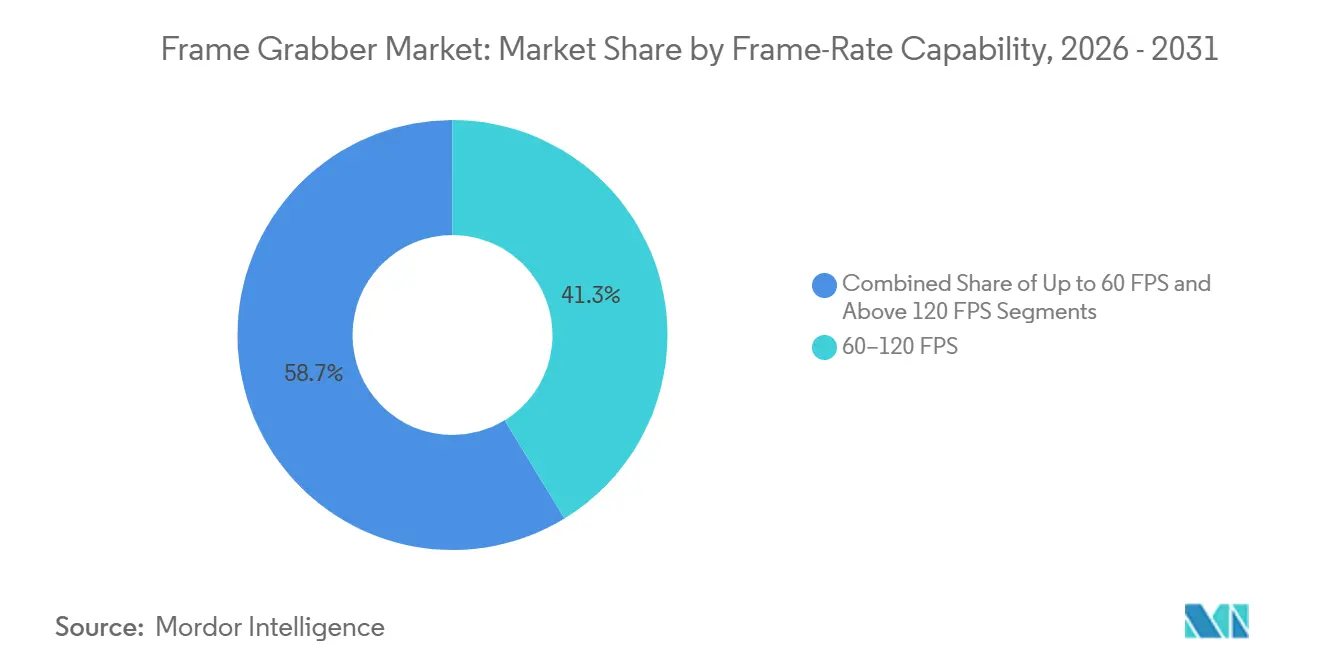

- Nach Bildrate hielt das Segment 60–120 FPS im Jahr 2025 einen Marktanteil von 41,27 % am Frame-Grabber-Markt, während Konfigurationen über 120 FPS aufgrund der starken Nachfrage nach Hochgeschwindigkeits-Zeilenscan voraussichtlich mit einer CAGR von 7,11 % wachsen werden.

- Nach Anwendungsbranche entfiel auf Industrie und Fertigung im Jahr 2025 ein Marktanteil von 34,74 % am Frame-Grabber-Markt; Medizin und Biowissenschaften ist der am schnellsten wachsende Bereich mit einer CAGR von 6,91 %, die die Adoptionskurve der Chirurgieroboter widerspiegelt.

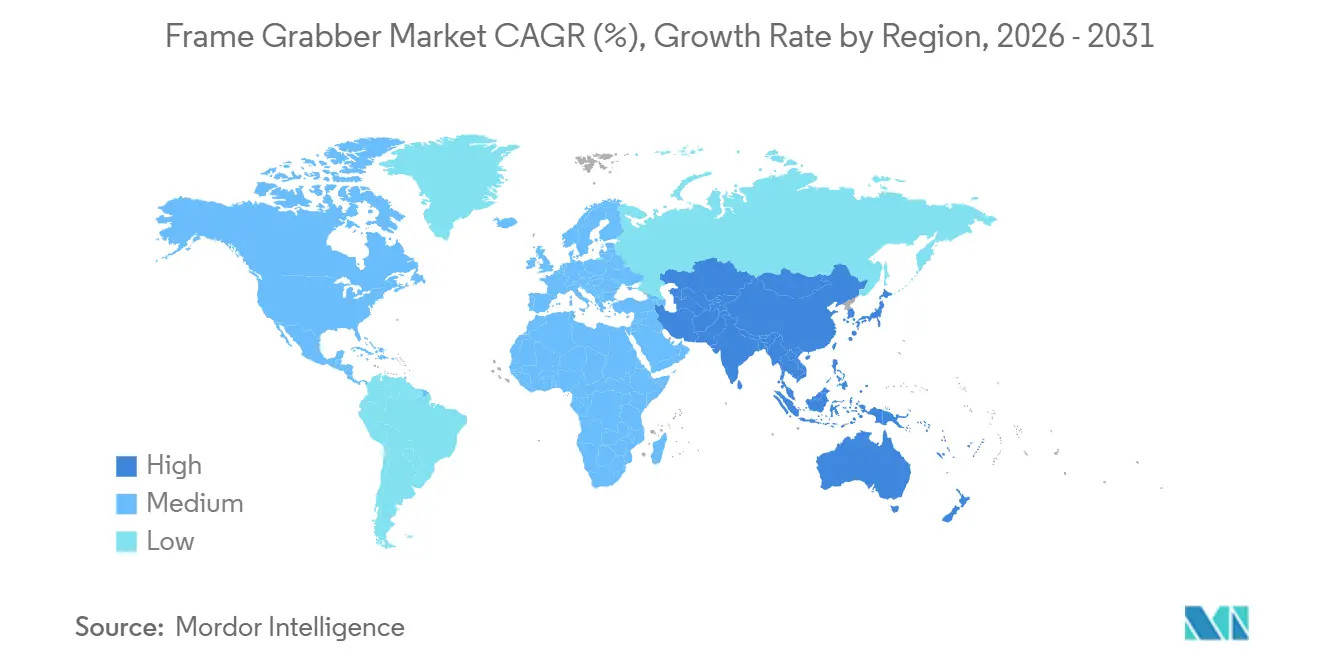

- Nach Geografie erzielte der asiatisch-pazifische Raum im Jahr 2025 einen Marktanteil von 32,43 % am Frame-Grabber-Markt und übertrifft alle Regionen mit einer prognostizierten CAGR von 7,88 %, gestützt durch Chinas Lokalisierungsbestrebungen und Indiens wachsendes Computer-Vision-Ökosystem.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Frame-Grabber-Markttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmende Einführung von Bildsensoren mit mehr als 50 MP | +1.4% | Halbleiterfabriken im asiatisch-pazifischen Raum, europäische Automobilwerke | Mittelfristig (2–4 Jahre) |

| Industrie-4.0-Einführungen mit Anforderungen an Echtzeit-Bildgebung | +1.2% | Deutschland, Vereinigte Staaten, China, Japan | Mittelfristig (2–4 Jahre) |

| Erweiterung der Bandbreite von CoaXPress 2.0 und PCIe 4.0 | +1.1% | Frühe Einführung in Nordamerika und Europa, schnelle Skalierung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wachstum der automatisierten optischen Inspektion in der Elektronik | +0.9% | China, Südkorea, Taiwan, weiteres Südostasien | Mittelfristig (2–4 Jahre) |

| KI-gestützte FPGA-Vorverarbeitung auf Grabber-Karten | +0.9% | Global, konzentriert in fortgeschrittenen Fertigungsregionen | Mittelfristig (2–4 Jahre) |

| Nachfrage nach deterministischem Video in der Chirurgieroboter-Anwendung | +0.5% | Nordamerika und EU, Ausweitung auf entwickelte asiatisch-pazifische Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von Bildsensoren mit mehr als 50 MP in Produktionslinien

Canons 410-Megapixel-CMOS-Sensor und Sonys IMX927-105-Megapixel-Sensor, der mit 100 Bildern pro Sekunde betrieben wird, veranschaulichen die Auflösungssteigerung, die Integratoren von Produktionslinien dazu zwingt, ältere Camera-Link-Base- oder GigE-Vision-Schnittstellen durch CoaXPress 2.0 oder Camera Link HS zu ersetzen. Ein einzelnes 105-Megapixel-Bild bei 100 Bildern pro Sekunde erzeugt etwa 10,5 Gigabyte pro Sekunde an rohen Bayer-Daten, was die 1-Gigabit-pro-Sekunde-Grenze von Standard-GigE-Vision um eine Größenordnung überschreitet. Diese Bandbreitendiskrepanz zwingt Hersteller dazu, Frame Grabber mit einem aggregierten Durchsatz von mehr als 10 Gigabyte pro Sekunde einzusetzen, was die Nachfrage nach PCIe-Gen4-Karten und CoaXPress-Multi-Link-Konfigurationen antreibt. STMicroelectronics' 5-Megapixel-Hybrid-Global-Rolling-Shutter-Sensor veranschaulicht ferner den Trend hin zu anwendungsspezifischer Bildgebung, die flexible Frame-Grabber-Architekturen erfordert, die in der Lage sind, zwischen Global-Shutter- und Rolling-Shutter-Modi zu wechseln.[1]Quelle: STMicroelectronics, „VD56G3 5-MP-Hybrid-Global-Rolling-Shutter-Sensor”, st.com Der Übergang zu Sensoren mit mehr als 50 Megapixeln ist am ausgeprägtesten bei der Inspektion von Halbleiterwafern, der Defekterkennung bei Flachbildschirmen und der Karosseriemessung in der Automobilindustrie, wo eine Auflösung im Submikrometerbereich direkt mit Ausbeuteverbesserungen und der Reduzierung von Garantiekosten korreliert.

Industrie-4.0-Einführungen mit Anforderungen an Echtzeit-Bildgebung

Industrie-4.0-Architekturen erfordern eine geschlossene Regelung mit einer Latenz von unter 10 Millisekunden zwischen Bilderfassung und Aktuatorreaktionen – eine Anforderung, die Frame Grabber mit FPGA-basierter Vorverarbeitung gegenüber rein softwarebasierten Pipelines auf Allzweck-CPUs bevorzugt. Gidels Proc1C10N-Frame-Grabber integriert 143 Tera-Operationen pro Sekunde INT8-Inferenzkapazität direkt auf der Erfassungskarte und ermöglicht so eine Echtzeit-Defektklassifizierung, ohne Pixeldaten an eine Host-GPU übertragen zu müssen. Diese bordeigene Intelligenz reduziert die Netzwerküberlastung in Mehrkamerazellen und gewährleistet eine deterministische Latenz, selbst wenn andere Workloads um Host-Ressourcen konkurrieren. Baslers Partnerschaft mit Siemens vom November 2023 integrierte das pylon-SDK in Siemens-Industrial-Edge-Geräte und ermöglicht es Fabrikbetreibern, Vision-Anwendungen als containerisierte Mikrodienste bereitzustellen, die horizontal über Produktionslinien skalieren. Die Konvergenz von zeitkritischen Netzwerkprotokollen, OPC UA für die Maschine-zu-Maschine-Kommunikation und deterministischen Frame Grabbern positioniert die Bildgebung als erstklassigen Bestandteil des industriellen Internet-der-Dinge-Stacks, anstatt als nachgelagerten Inspektionsschritt.

Erweiterung der Bandbreite von CoaXPress 2.0 und PCIe 4.0

CoaXPress 2.0 liefert 12,5 Gigabit pro Sekunde pro Link und unterstützt Stromversorgung über das Kabel mit 13–17 Watt, wodurch separate Netzteile für Kameras in platzbeschränkten Gehäusen entfallen und die Verkabelungskomplexität in Mehrkamera-Arrays reduziert wird. Die Verwendung von Micro-BNC-Steckverbindern und 75-Ohm-Koaxialkabeln in der Spezifikation verlängert die Reichweite auf 40 Meter ohne aktive Repeater – ein entscheidender Vorteil bei der Inspektion von Lackierkabinen in der Automobilindustrie, wo elektromagnetische Störungen durch Hochspannungs-Aushärtelampen Twisted-Pair-Signale beeinträchtigen. Die Verdoppelung der Bandbreite pro Lane auf etwa 2 Gigabyte pro Sekunde bei PCIe Gen4 ermöglicht es einer einzelnen x8-Karte, 16 Gigabyte pro Sekunde Host-Transfer aufrechtzuerhalten – ausreichend, um vier 105-Megapixel-Kameras mit 30 Bildern pro Sekunde mit Spielraum für Metadaten und Fehlerkorrektur zu streamen. Teledyne DALSAs Xtium3 nutzt diesen Spielraum, um verlustfreie Komprimierung und GPU-Direct-DMA zu implementieren, wodurch der Systemspeicher umgangen und die Latenz in zeitkritischen Anwendungen um 2–3 Millisekunden reduziert wird. Die CoaXPress-3.0-Spezifikation, die sich derzeit im Entwurfsstadium befindet, zielt auf 25 Gigabit pro Sekunde pro Link ab und wird Einzelkabellösungen für 200-Megapixel-Sensoren ermöglichen, was die Position der Schnittstelle bei der Hochdurchsatzinspektion weiter festigt.

Wachstum der automatisierten optischen Inspektion in der Elektronik

ViTrox' automatisches optisches Inspektionssystem V510i kombiniert eine 12-Megapixel-CoaXPress-Kamera mit einem Frame Grabber, der einen Durchsatz von 64 Quadratzentimetern pro Sekunde ermöglicht, und inspiziert Lötstellen auf Leiterplatten mit Liniengeschwindigkeiten, die modernen Bestückungsraten der Oberflächenmontagetechnologie entsprechen. Delvitechs Horus-Mehrkamera-AOI-Plattform aggregiert sechs Kameraköpfe in einer einzigen Inspektionsstation und erzeugt über 40 Gigabyte pro Sekunde an Rohdaten, die nur ein Multi-Link-Frame-Grabber ohne Bildverluste erfassen kann. Die Migration der Elektronikindustrie zu passiven 01005-Bauteilen und 0,3-Millimeter-Ball-Grid-Array-Rastermaßen erfordert eine Registriergenauigkeit im Subpixelbereich, was die Einführung von Zeilenscan-Kameras mit 32.000-Pixel-Auflösung und Zeilenraten von über 400 Kilohertz vorantreibt. Teledynes Linea-HS-Kamerafamilie, die für Camera-Link-HS-Schnittstellen konzipiert ist, veranschaulicht diesen Trend durch die Bereitstellung von Time-Delay-Integration-Scanning mit Geschwindigkeiten, die Flächenscan-Alternativen um den Faktor fünf übertreffen. Die Dominanz des asiatisch-pazifischen Raums in der Elektronikindustrie, insbesondere Chinas Rolle bei der Montage von 70 Prozent der weltweiten Smartphones und Südkoreas Führungsposition bei der Speicherchip-Verpackung, konzentriert die AOI-Frame-Grabber-Nachfrage in der Region.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Smart Cameras ersetzen diskrete Frame Grabber | -0.9% | Am stärksten ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Anschaffungskosten für CoaXPress-Karten bei kleinen und mittleren Unternehmen | -0.6% | Ausgeprägt in Südamerika, Afrika und Südostasien | Mittelfristig (2–4 Jahre) |

| Thermomanagement-Probleme jenseits von 25 Gbps | -0.4% | Globale Hochdurchsatz-Installationen | Langfristig (≥ 4 Jahre) |

| FPGA-Lieferketten-Engpässe | -0.3% | Alle Regionen, die auf Xilinx- und Intel-Altera-Bauelemente angewiesen sind | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Smart Cameras ersetzen diskrete Frame Grabber

Allied Visions Smart Camera Alecs integriert ein NVIDIA-Jetson-Orin-NX-Modul mit 100 Tera-Operationen pro Sekunde KI-Leistung und ermöglicht so eine geräteinterne Inferenz für Defektklassifizierung, optische Zeichenerkennung und Dimensionsmessung ohne separaten Frame Grabber oder Host-PC.[2]Quelle: Allied Vision, „Alecs Smart Camera”, alliedvision.com Teledynes BOA3-KI-Kamera integriert ebenfalls einen neuronalen Netzwerkbeschleuniger, der Bilder am Edge verarbeitet und nur Metadaten oder Alarmsignale über GigE oder USB3 überträgt, wodurch die Netzwerkbandbreite um zwei Größenordnungen reduziert wird. Dieser Architekturwandel ist attraktiv für Anwendungen, bei denen eine einzelne Kamera ausreicht, der Installationsraum begrenzt ist und die Kosten für einen dedizierten Frame Grabber und Host-PC nicht gerechtfertigt werden können. Smart Cameras haben jedoch Schwierigkeiten bei der Synchronisierung mehrerer Kameras, bei Anwendungen mit deterministischer Latenz wie der Chirurgieroboter-Anwendung sowie bei Hochdurchsatz-Inspektionszellen, in denen unkomprimierte Pixeldaten zur Rückverfolgbarkeit archiviert werden müssen. Das Frame-Grabber-Ökosystem behält in diesen Nischen seinen Vorteil durch hardwaregetriggerte Erfassung über Dutzende von Kameras mit einem Jitter im Submikrosekundenbereich, FPGA-basierte Echtzeit-Verarbeitung, die die Scheduling-Latenz des Betriebssystems umgeht, sowie direkten GPU-Speicherzugriff für beschleunigte Inferenz-Pipelines.

Hohe Anschaffungskosten für CoaXPress-Karten bei kleinen und mittleren Unternehmen

CoaXPress-Frame-Grabber mit Vier-Link-Unterstützung und PCIe-Gen4-Host-Schnittstellen erzielen Premiumpreise, die USD 3.000 pro Karte übersteigen können – eine Hürde für kleine und mittlere Unternehmen, die mit Investitionsbudgets in Höhe von Zehntausenden statt Millionen von Dollar arbeiten. Diese Kostenstruktur zwingt KMU dazu, die Nutzungsdauer älterer Camera-Link- oder GigE-Vision-Infrastruktur zu verlängern und niedrigere Bildraten und Auflösungen zu akzeptieren, anstatt auf CoaXPress 2.0 zu migrieren. Die wirtschaftliche Kalkulation ändert sich, wenn die Produktionsvolumina die Investition rechtfertigen: Eine Halbleiterfabrik, die 10.000 Wafer pro Monat verarbeitet, kann eine Mehrkamera-Inspektionszelle im Wert von USD 50.000 über sechs Monate amortisieren, während ein Auftragsfertiger, der 500 Einheiten pro Monat montiert, mit einer mehrjährigen Amortisationszeit konfrontiert ist. Anbieter reagieren mit Einstiegs-CoaXPress-Karten, die einen oder zwei Links und PCIe-Gen3-Host-Schnittstellen unterstützen und dabei die aggregierte Bandbreite opfern, um Preispunkte unter USD 1.500 zu erreichen – diese Produkte kosten jedoch immer noch dreimal so viel wie GigE-Vision-Frame-Grabber. Die Preislücke verringert sich, wenn die Gesamtsystemkosten berücksichtigt werden: CoaXPress' Stromversorgung über das Kabel eliminiert den Bedarf an separaten Kamera-Netzteilen, und längere Kabelstrecken reduzieren den Bedarf an Zwischenverteilerboxen, aber diese Einsparungen sind für Beschaffungsteams, die sich auf Einzelposten-Komponentenkosten konzentrieren, oft nicht sichtbar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Schnittstellentyp: CoaXPress festigt seine Hochbandbreiten-Position

Die Frame-Grabber-Marktgröße für Schnittstellentyp-Lösungen zeigt, dass CoaXPress im Jahr 2025 einen Umsatzanteil von 38,19 % einnimmt – ein Anteil, der bis 2031 stetig steigen wird, da seine CAGR von 6,97 % die von Camera-Link- und GigE-Alternativen übertrifft. Die Kombination aus 12,5 Gbps pro Link und Stromlieferung bei CoaXPress führt zu vereinfachten Kabelbäumen und erweiterter Reichweite – Eigenschaften, die bei der Halbleiterwafer-Inspektion und in Lackierkabinen der Automobilindustrie entscheidend sind. Camera Links etablierte Basis in der Luft- und Raumfahrt sowie bei medizinischen Röntgengeräten hält es für Nachrüstprojekte relevant, doch neue Installationen bevorzugen den Spielraum und die Zukunftssicherheit von CoaXPress 2.0 und Camera Link HS. GigE Vision leidet trotz seiner Kostenfreundlichkeit unter Paketverlusten und CPU-Overhead, die eine deterministische Inspektion untergraben, und wird auf verteilte oder kostensensitive Aufgaben beschränkt.

Die zukunftsorientierte Nachfrage konzentriert sich auf den Entwurf des CoaXPress-3.0-Standards, der auf 25 Gbps pro Link abzielt und den Weg für Einzelkabel-200-MP-Kameras in der Flachbildschirm-Metrologie freimacht. Camera Link HS behält eine spezialisierte Anhängerschaft, wo strahlungsharte Komponenten erforderlich sind, aber das technische Interesse verlagert sich auf CoaXPress. USB3 Vision hält dank seiner Allgegenwärtigkeit und Plug-and-Play-Eleganz einen Anteil bei Handscannern und Laborinstrumenten, doch seine 5-Gbps-Grenze beschränkt es auf Auflösungen unter 20 MP bei moderaten Bildraten. Folglich wird CoaXPress das Flaggschiff des Frame-Grabber-Markts bleiben und sowohl die Leistungserwartungen als auch die Wettbewerbs-Roadmaps definieren.

Nach Host-Bus und Formfaktor: Edge-freundliche M.2-Module gewinnen Marktanteile

PCIe- und PCI-Karten lieferten 46,52 % des Umsatzes im Jahr 2025 – ein Beleg für die Dominanz von Tower- und Rack-Workstations in älteren Vision-Architekturen. Der Aufstieg kompakter Edge-Geräte treibt nun M.2- und Thunderbolt-Module voran, die bis 2031 eine CAGR von 7,03 % verzeichnen sollen. M.2-Module verbinden sich direkt mit PCIe-Lanes in einem Formfaktor kleiner als eine Kreditkarte und ermöglichen lüfterlose Designs, die hinter Roboterarmen oder in Panel-PCs montiert werden können. Thunderbolt 4 bietet eine aggregierte Bandbreite von 40 Gbps, Daisy-Chaining und Hot-Plug-Komfort – Eigenschaften, die die Installationswirtschaftlichkeit für tragbare Inspektionsanlagen verbessern.

Eingebettete Boards in PC/104- und CompactPCI-Formaten bleiben in der Luft- und Raumfahrt sowie im Verteidigungsbereich bestehen, wo Schock- und Vibrationsanforderungen die Toleranzen kommerzieller PCs überschreiten. Externe USB-Erfassungseinheiten decken Einstiegsbedürfnisse ab, wenn eine einzelne Kamera ausreicht, aber ihre Abhängigkeit von Host-USB-Controllern führt zu Latenzschwankungen, die sie für deterministische Inspektion disqualifizieren. Hochdichte Linien setzen weiterhin auf vollhohe PCIe-Karten, die FPGA-Ressourcen über vier oder mehr Kamera-Links bündeln, was eine zweigeteilte Nachfragekurve im Frame-Grabber-Markt unterstreicht. Das Ergebnis ist ein schrittweiser, kein abrupter Formfaktorwandel, der durch den Aufstieg von Edge-KI-Deployments vorangetrieben wird.

Nach Bildrate: Das Segment über 120 FPS beschleunigt sich

Das Segment 60–120 FPS dominierte mit 41,27 % des Umsatzes im Jahr 2025, da es mit Fördergeschwindigkeiten und Roboterzykluszeiten in einem Großteil der diskreten Fertigung übereinstimmt. Dennoch verzeichnet die Kategorie über 120 FPS eine schnellere CAGR von 7,11 %, da Zeilenscan- und Hochgeschwindigkeits-Flächenscan-Kameras an Bedeutung gewinnen. Zeilenscan-Lösungen, die 32.000 Pixel mit 400 kHz verarbeiten, erzeugen Datenströme, die nur Multi-Link-CoaXPress- oder Camera-Link-HS-Boards ohne Bildverluste erfassen können, was hochwertige Frame Grabber für die Bahninspektion und die Halbleiterwafer-Metrologie unverzichtbar macht.

Auch Flächenscan-Plattformen erhöhen die Bildraten. Sonys 105-MP-Sensor läuft mit 100 FPS und ermöglicht es Karosserie-in-Weiß-Stationen in der Automobilindustrie, ein vollständiges Fahrzeug in 2 Sekunden zu erfassen.[3]Sony Semiconductor, „IMX927 CMOS-Bildsensor”, sony-semicon.com Luft- und Raumfahrt-Testlabore suchen 1.000 FPS oder mehr für Turbinenschaufel-Schwingungen und ballistische Aufprallstudien, was Karten mit 16 GB On-Board-SDRAM motiviert, die Burst-Erfassungen vor dem NVMe-Offload puffern. Während mittlere Geschwindigkeitssegmente nach Volumen weiterhin dominieren, übt das Hochgeschwindigkeitssegment einen überproportionalen Einfluss auf Roadmap-Prioritäten und Margen im Frame-Grabber-Markt aus.

Nach Anwendungsbranche: Chirurgieroboter treiben die medizinische Nachfrage an

Industrie- und Fertigungsanwendungen behielten mit 34,74 % den größten Anteil im Jahr 2025, bedingt durch Elektronik-AOI, Lackinspektion in der Automobilindustrie und allgemeine Teileprüfung. Medizin und Biowissenschaften verzeichnen jedoch die höchste CAGR von 6,91 %. Chirurgieroboter sind auf deterministische, hardware-zeitgestempelte Videoströme angewiesen, um haptisches Feedback mit Bildgebung zu synchronisieren – ein Bedarf, der am besten durch FPGA-fähige Frame Grabber gedeckt wird. Regulatorische Anforderungen gemäß IEC 60601-1 begünstigen Anbieter mit ausgereiften Qualitätssystemen und schaffen eine Eintrittsbarriere, die die Preissetzungsmacht schützt.

Elektronik- und Halbleiterinspektion wird ein weiterer Eckpfeiler bleiben, unterstützt durch die Führungsposition des asiatisch-pazifischen Raums bei der Smartphone-Montage und Speicherverpackung. Sicherheits- und Überwachungssegmente tendieren zu Smart Cameras und NVRs, die Erfassungskarten umgehen und das Wachstumspotenzial dämpfen. Käufer aus der Luft- und Raumfahrt sowie dem Verteidigungsbereich bevorzugen robuste Karten mit Konformalbeschichtung und MIL-STD-810-Zertifizierung, was einen profitablen, wenn auch nischenartigen Umsatzstrom aufrechthält. Das Zusammenspiel aus schnell wachsender medizinischer Nachfrage und etabliertem Industrievolumen festigt einen ausgewogenen Anwendungsmix für die Marktgrößenprognose des Frame-Grabber-Markts.

Geografische Analyse

Der asiatisch-pazifische Raum machte im Jahr 2025 32,43 % des globalen Frame-Grabber-Marktumsatzes aus und wird bis 2031 voraussichtlich eine CAGR von 7,88 % verzeichnen. Chinas Mandate zur Halbleiterlokalisierung, Südkoreas Führungsposition bei der Speicherverpackung und Indiens produktionsgebundene Anreize für die Elektronikindustrie verankern gemeinsam den regionalen Schwung. Westliche Anbieter, wie durch Baslers 76-prozentigen Erwerb von Alpha TechSys Automation India veranschaulicht, vertiefen ihre lokale Präsenz, um mit agilen einheimischen Wettbewerbern Schritt zu halten. Japans alternde Belegschaft und der Automatisierungsbedarf treiben ebenfalls die Einführung bei Fabriknachrüstungen voran, die eine deterministische Bildgebung erfordern.

Nordamerika und Europa trugen gemeinsam etwa die Hälfte des Umsatzes im Jahr 2025 bei, gestützt durch ausgereifte Industriebasen, strenge Qualitätsstandards in der Automobilindustrie und eine robuste Nachfrage in der Luft- und Raumfahrt sowie im Verteidigungsbereich. Die Vereinigten Staaten spezifizieren weiterhin robuste Erfassungskarten für MIL-STD-qualifizierte Programme, während Deutschlands Automobilzulieferer Mehrkamera-Inspektionszellen bevorzugen, die über CoaXPress-2.0-Links verdrahtet sind. Harmonisierte FDA- und IEC-Wege vereinfachen die Anbieter-Compliance in der medizinischen Bildgebung, doch das bevorstehende IEC-60601-1-Edition-4-Upgrade wird die Anforderungen an Cybersicherheit und Software-Lebenszyklus erhöhen und den Vorteil zugunsten etablierter Anbieter mit bewährten QMS-Infrastrukturen verschieben.[4]US-amerikanische FDA, „Standards and Conformity Assessment Program”, fda.gov

Südamerika, der Nahe Osten und Afrika erwirtschafteten zusammen weniger als 15 % des Umsatzes im Jahr 2025. Brasiliens Automobilzentren bieten das größte Potenzial, aber Währungsschwankungen und Investitionsbeschränkungen dämpfen die Bestellmuster für fortschrittliche Frame Grabber. Öl- und Gaskomplexe im Nahen Osten setzen Machine Vision für die Pipeline-Inspektion und Komponentenprüfung ein, doch die Volumina bleiben im Vergleich zu asiatisch-pazifischen Fabriken bescheiden. Afrikanische Bergbaubetriebe setzen auf visionsbasierte Erzsortierung, wo der ROI unmittelbar ist, obwohl Infrastruktur- und Qualifikationslücken eine weitreichende Einführung verlangsamen. Insgesamt erfordern diese Regionen Anbieter-Finanzierungsmodelle und enge Integrationspartnerschaften, um die latente Nachfrage zu erschließen.

Wettbewerbslandschaft

Der Frame-Grabber-Markt weist eine moderate Fragmentierung auf: Die fünf größten Anbieter halten einen bedeutenden, aber nicht dominanten Anteil, während Nischenspezialisten rund um FPGA-Firmware und aufkommende Schnittstellenstandards innovieren. Teledyne DALSAs Xtium3-PCIe-Gen4-Karte, die im Dezember 2025 eingeführt wurde, verdeutlicht die Strategie, Gen4-Durchsatz und Camera-Link-HS-Unterstützung zu nutzen, um den Bandbreitenbedarf der Halbleiter- und Flachbildschirm-Inspektion zu decken. Euresys, BitFlow und Active Silicon konkurrieren mit ähnlichen CoaXPress-Boards mit hoher Link-Anzahl, die Stromversorgung über das Kabel mit GPU-Direct-DMA kombinieren, um Millisekunden aus Inferenz-Pipelines herauszuholen.

Geografische Expansion ergänzt die Produktdifferenzierung. Baslers indische Akquisition bringt lokale Ingenieur- und Kundendienst-Kapazitäten – ein Vorteil, da der asiatisch-pazifische Raum zum am schnellsten wachsenden Markt für Frame Grabber wird. KAYA Instruments und Gidel verfolgen eine vertikale Integration, indem sie Kameras oder KI-Beschleuniger auf Erfassungskarten bündeln und eine Einzelanbieter-Lösung anbieten, die das Integrationsrisiko reduziert. Gleichzeitig kommt disruptiver Druck von Smart-Camera-Anbietern wie Allied Vision und Zebra Technologies; ihre eingebetteten Jetson-Module eignen sich für Einzelkamera-Stationen, wo eine diskrete Karte überdimensioniert wäre. Traditionelle Grabber-Hersteller betonen daher deterministische Mehrkamera-Synchronisierung, FPGA-basierte Vorverarbeitung und die Einhaltung von Standards wie GenICam, um ihren Vorteil zu wahren.

Die Widerstandsfähigkeit der Lieferkette ist ein Wettbewerbsdifferenziator. Die Studie des Atlantic Council aus dem Jahr 2024 unterstrich Lieferzeiten von über 40 Wochen für bestimmte Xilinx-Teile, was mehrere Board-Anbieter dazu veranlasste, auf Intel-Altera-Bauelemente als zweite Quelle zurückzugreifen oder langfristige Liefervereinbarungen abzuschließen. Thermomanagement ist ein weiteres Feld; Karten, die vier CXP-12-Links aggregieren, werden nun mit Heatpipe-Kühlern oder Gebläse-Kits geliefert, um FPGA-Sperrschichttemperaturen unter 80 °C bei anhaltenden Lasten zu halten. Anbieter, die diese praktischen Hürden überwinden und gleichzeitig bei der Schnittstellenbandbreite vorne bleiben, werden einen Premium-Anteil behalten, während sich der Frame-Grabber-Markt weiterentwickelt.

Marktführer im Frame-Grabber-Bereich

Teledyne DALSA Inc.

Matrox Electronic Systems Ltd.

BitFlow, Inc.

Euresys SA

Active Silicon Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Teledyne DALSA begann mit der Serienlieferung des Xtium3-Camera-Link-HS-Frame-Grabbers und bündelte GPU-Direct-DMA-Unterstützung für NVIDIA-RTX-5000-Klasse-Karten.

- Oktober 2025: Basler erwarb einen 76-prozentigen Anteil an Alpha TechSys Automation India und sicherte sich damit lokale Systemintegrationskapazitäten auf dem Subkontinent.

- Juni 2025: Euresys veröffentlichte Firmware mit Unterstützung für CoaXPress-2.1-Kameras mit 12,5 Gbps pro Link und GPU-Direct-Transport.

- Februar 2025: KAYA Instruments brachte den Komodo-III Dual-CXP-12-Frame-Grabber mit Intel-Arria-10-FPGA und PCIe-Gen3-x8-Host-Schnittstelle auf den Markt.

Globaler Frame-Grabber-Marktbericht – Umfang

Der Frame-Grabber-Marktbericht ist segmentiert nach Schnittstellentyp (Camera Link, CoaXPress, GigE Vision, USB3 Vision, LVDS und paralleles Digital), Host-Bus und Formfaktor (PCIe- und PCI-Karten, externe USB-Erfassungseinheiten, eingebettete Boards, M.2- und Thunderbolt-Module), Bildrate (bis zu 60 FPS, 60–120 FPS, über 120 FPS), Anwendungsbranche (Industrie und Fertigung, Elektronik- und Halbleiterinspektion, Medizin und Biowissenschaften, Sicherheit und Überwachung, Luft- und Raumfahrt sowie Verteidigung) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Camera Link |

| CoaXPress |

| GigE Vision |

| USB3 Vision |

| LVDS und paralleles Digital |

| PCIe / PCI-Karten |

| Externe USB-Erfassungseinheiten |

| Eingebettete Boards (PC/104, cPCI) |

| M.2 / Thunderbolt-Module |

| Bis zu 60 FPS |

| 60–120 FPS |

| Über 120 FPS |

| Industrie und Fertigung |

| Elektronik- und Halbleiterinspektion |

| Medizin und Biowissenschaften |

| Sicherheit und Überwachung |

| Luft- und Raumfahrt sowie Verteidigung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Schnittstellentyp | Camera Link | |

| CoaXPress | ||

| GigE Vision | ||

| USB3 Vision | ||

| LVDS und paralleles Digital | ||

| Nach Host-Bus / Formfaktor | PCIe / PCI-Karten | |

| Externe USB-Erfassungseinheiten | ||

| Eingebettete Boards (PC/104, cPCI) | ||

| M.2 / Thunderbolt-Module | ||

| Nach Bildrate | Bis zu 60 FPS | |

| 60–120 FPS | ||

| Über 120 FPS | ||

| Nach Anwendungsbranche | Industrie und Fertigung | |

| Elektronik- und Halbleiterinspektion | ||

| Medizin und Biowissenschaften | ||

| Sicherheit und Überwachung | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst der Frame-Grabber-Markt von 2026 bis 2031?

Es wird prognostiziert, dass er mit einer CAGR von 6,32 % wächst und von USD 2,75 Milliarden im Jahr 2026 auf USD 3,74 Milliarden bis 2031 steigt.

Welcher Schnittstellenstandard gewinnt den größten Umsatzanteil?

CoaXPress führt den Wandel an, hält im Jahr 2025 einen Anteil von 38,19 % und wächst mit einer CAGR von 6,97 %, da sich Karten mit 12,5 Gbps pro Link verbreiten.

Welche Rolle spielen Smart Cameras bei der Umgestaltung der Nachfrage?

Integrierte Kameras mit eingebetteten KI-Beschleunigern ersetzen Einstiegs-Grabber in Einzelkamerazellen, was die kurzfristigen Stückzahlen reduziert, aber Hochdurchsatz-Mehrkamera-Nischen intakt lässt.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Chinas Halbleiterlokalisierung, Südkoreas Speicherverpackung und Indiens anreizgestützte Elektronikindustrie treiben den regionalen Umsatz bis 2031 auf eine CAGR von 7,88 %.

Wie beeinflusst CoaXPress 3.0 zukünftige Hardware-Roadmaps?

Durch das Ziel von 25 Gbps pro Link ermöglicht CoaXPress 3.0 Einzelkabelverbindungen für 200-MP-Sensoren und verstärkt den Bedarf an Frame Grabbern der nächsten Generation mit PCIe Gen5 oder höheren Host-Bussen.

Was unterscheidet Premium-Frame-Grabber von kostenoptimierten Modellen?

High-End-Karten integrieren FPGA-Vorverarbeitung, GPU-Direct-DMA, Multi-Link-Synchronisierung und On-Board-Speicher, während Einstiegsmodelle sich auf die grundlegende Erfassung bei niedrigeren Link-Anzahlen und ausschließlich hostseitiger Verarbeitung konzentrieren.

Seite zuletzt aktualisiert am: