Tamanho e Participação do Mercado de Hospitalidade das Filipinas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

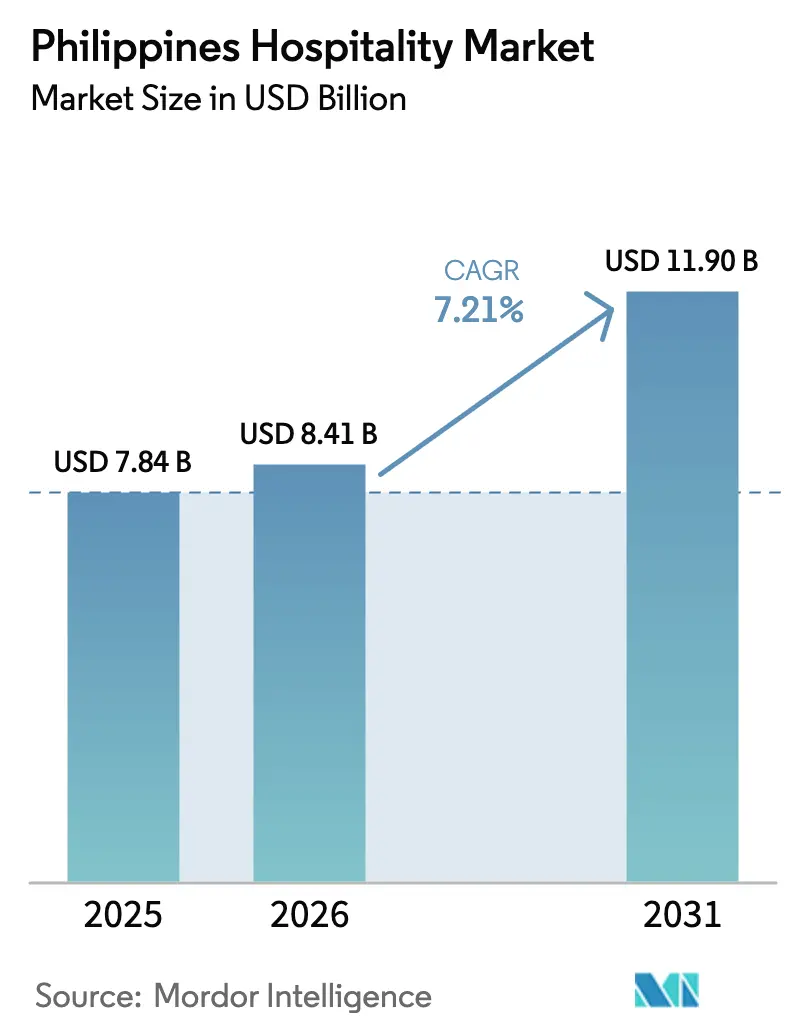

| Tamanho do mercado no ano base (2025) | 7.84 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.90 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.21% CAGR |

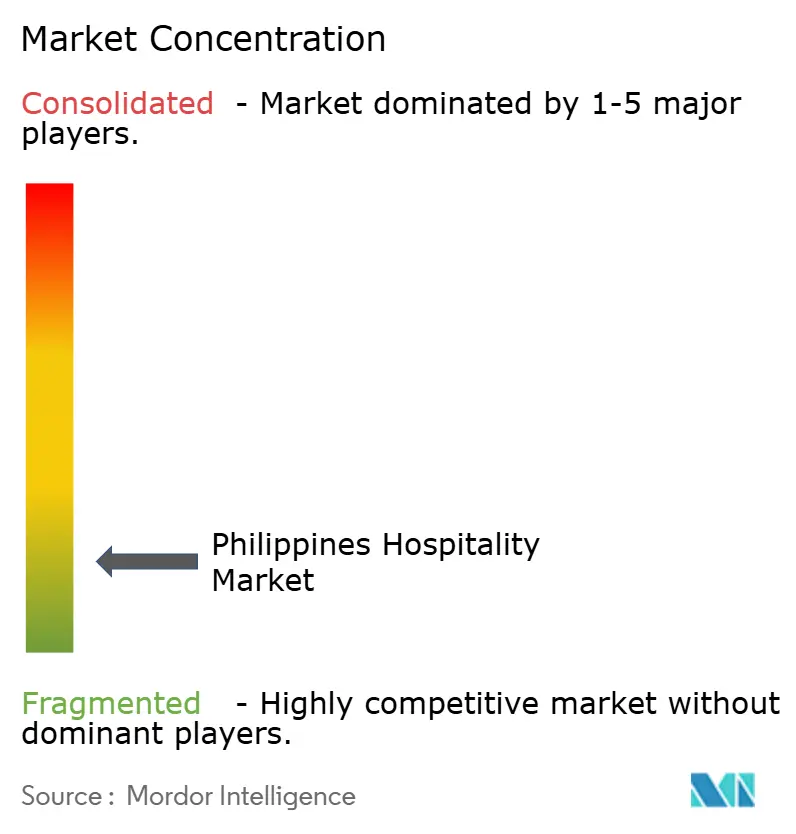

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Hospitalidade das Filipinas por Mordor Intelligence

O tamanho do Mercado de Hospitalidade das Filipinas foi avaliado em USD 7,84 bilhões em 2025 e estima-se que cresça de USD 8,41 bilhões em 2026 para atingir USD 11,90 bilhões até 2031, a um CAGR de 7,21% durante o período de previsão (2026-2031).

Os gastos com turismo doméstico e as chegadas internacionais reforçam essa perspectiva, com os gastos internos com turismo superando os níveis pré-pandemia, enquanto o valor bruto adicionado direto do turismo contribuiu com 8,9% para o PIB e sustentou 6,75 milhões de empregos no primeiro trimestre de 2024. Os gastos em infraestrutura em larga escala, liderados por projetos de aviação e estradas de último quilômetro, e o volume recorde no principal portal de entrada de Manila criam novos corredores de oferta e demanda que elevam a ocupação e o poder de precificação tanto para operadores de rede quanto independentes. A oferta de quartos permanece escassa em clusters de praia e ecoturismo de rápido crescimento, o que sustenta a precificação mesmo com o aumento dos canais de reserva digital direta que reformulam os custos de distribuição para os operadores. O mix de demanda se diversifica à medida que os segmentos de MICE, viagens corporativas e ecoaventura se aprofundam nos centros regionais, embora os riscos operacionais decorrentes de desastres naturais e escassez de mão de obra exijam maior resiliência e pipelines de força de trabalho para manter os padrões de serviço.

Principais Conclusões do Relatório

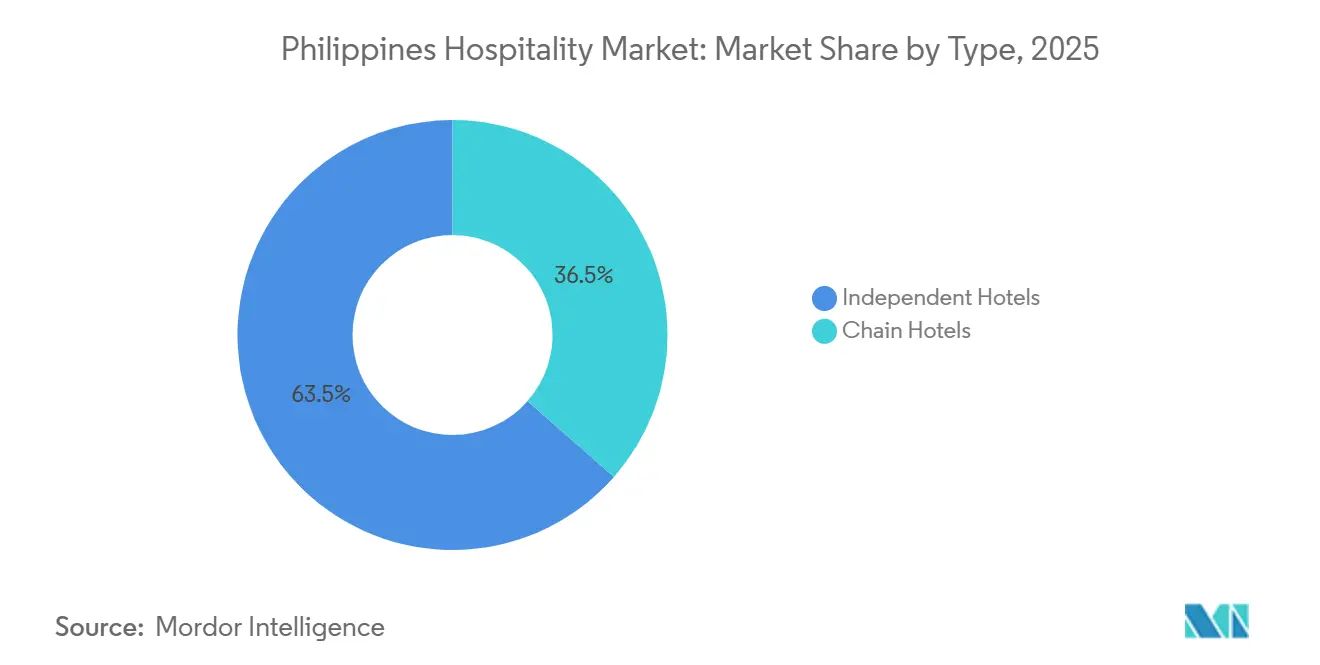

- Por tipo, os hotéis independentes lideraram com 63,52% de participação no mercado de hospitalidade das Filipinas em 2025, enquanto os hotéis de rede devem crescer a um CAGR de 10,12% até 2031.

- Por tipo de acomodação, as propriedades de médio e médio superior porte responderam pela maior participação, com 36,25% do mercado de hospitalidade das Filipinas em 2025, enquanto os hotéis de luxo devem registrar o crescimento mais rápido, com um CAGR de 9,52% até 2031.

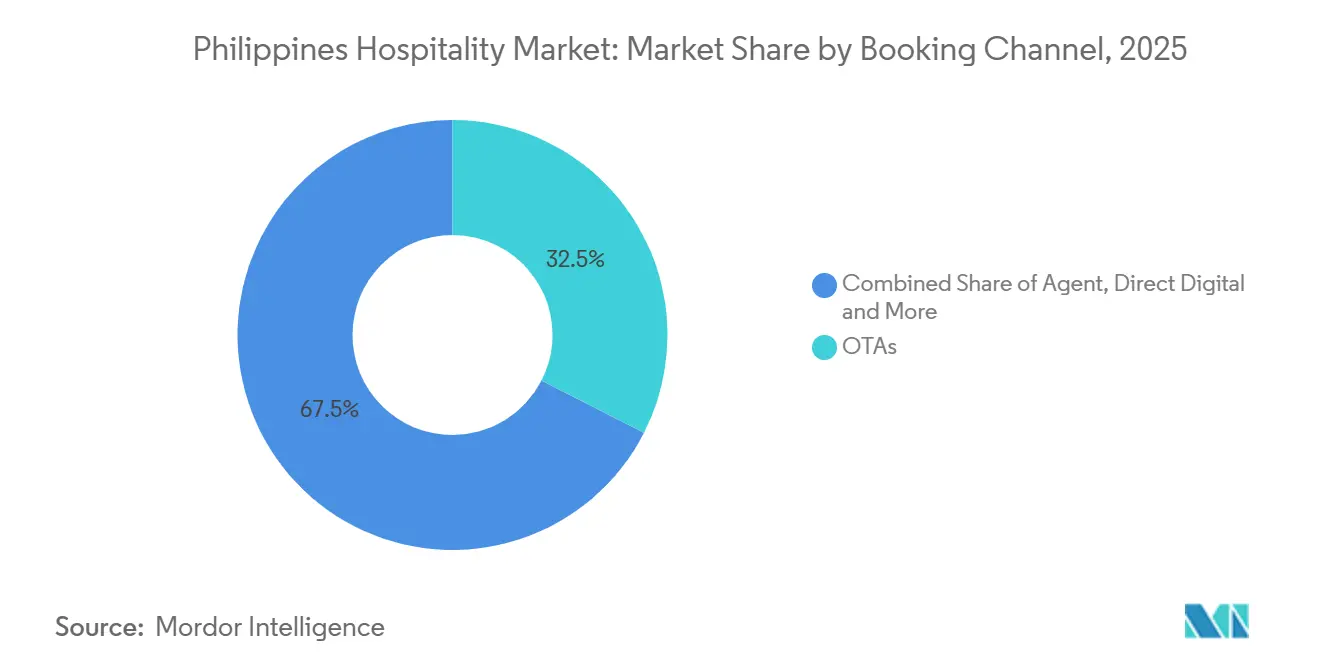

- Por canal de reserva, as OTAs detinham 32,52% de participação no mercado de hospitalidade das Filipinas em 2025, enquanto os canais digitais diretos devem se expandir a um CAGR de 9,31% até 2031.

- Por geografia, Visayas Ocidental liderou com 38,25% de participação no mercado de hospitalidade das Filipinas em 2025, enquanto MIMAROPA deve registrar o crescimento mais rápido, com um CAGR de 8,97% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Hospitalidade das Filipinas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Campanhas governamentais de turismo e investimentos em infraestrutura | +2.3% | Nacional, com concentração em Manila, Cebu, Bohol-Panglao, Palawan e Siargao | Médio prazo (2-4 anos) |

| Expansão da conectividade aérea internacional | +1.8% | Portal nacional, transbordamento para Visayas Ocidental, Visayas Central, MIMAROPA | Curto prazo (≤ 2 anos) |

| Crescimento da demanda por viagens domésticas | +1.5% | Nacional, ganhos iniciais em Visayas Ocidental, Visayas Central, MIMAROPA | Curto prazo (≤ 2 anos) |

| Aumento de MICE e viagens de negócios | +0.9% | Núcleo da RCN, centros secundários em Clark e Cebu | Médio prazo (2-4 anos) |

| Crescente interesse em ecoturismo e turismo de aventura | +0.5% | MIMAROPA, Caraga, Visayas Ocidental, Visayas Central | Longo prazo (≥ 4 anos) |

| Facilitação de vistos e programas de reembolso de impostos | +0.2% | Nacional, efeitos imediatos em Manila, Cebu e Clark | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Campanhas Governamentais de Turismo e Investimentos em Infraestrutura

O investimento governamental em infraestrutura de USD 26,5 bilhões (PHP 1,56 trilhão) em 2026, incluindo USD 3,35 bilhões (PHP 197,3 bilhões) para o departamento de transportes, fortalece os portais de aviação e as ligações regionais que sustentam diretamente a demanda hoteleira em destinos de primeiro e segundo nível[1]Fonte: Comitê de Coordenação do Orçamento de Desenvolvimento, "Parâmetros Orçamentários de 2026 e Alocações de Infraestrutura," DBCC, dbm.gov.ph. A concessão da New NAIA Infra Corp, avaliada em USD 2,9 bilhões (PHP 170,6 bilhões), amplia a capacidade do principal portal de entrada de Manila para 62 milhões de passageiros anuais e processou um recorde de 52,02 milhões de passageiros em 2025, melhorando o fluxo para viajantes internacionais e domésticos. Projetos emblemáticos como a Ponte Panay-Guimaras-Negros, avaliada em USD 3,32 bilhões, e a Ponte Conectora Ilha Samal-Cidade de Davao, avaliada em USD 0,41 bilhão, reduzem os tempos de viagem entre ilhas e desbloqueiam zonas de resorts para desenvolvimento e expansão. As obras rodoviárias no âmbito do Programa de Infraestrutura Rodoviária para o Turismo atingiram 882,281 km até meados de 2024, melhorando o acesso de último quilômetro a atrações ecológicas e patrimoniais com benefícios mensuráveis para a ocupação hoteleira provincial[2]Fonte: Departamento de Turismo, "Atualizações do Programa de Infraestrutura Rodoviária para o Turismo," Departamento de Turismo, tourism.gov.ph. As melhorias de navegação e controle de tráfego aéreo no NAIA, Kalibo e Laoag aumentam ainda mais a confiabilidade, o que apoia o planejamento de itinerários e aumenta a confiança dos viajantes durante as temporadas de pico. Esses investimentos coordenados reduzem as fricções em um contexto arquipelágico, o que impulsiona uma maior duração média de estadia e uma dispersão mais ampla de visitantes além da Região Metropolitana de Manila.

Expansão da Conectividade Aérea Internacional

Os volumes de passageiros aumentaram tanto nos aeroportos de entrada quanto nos regionais, devido a melhorias operacionais e capital privado em ativos de aviação que ampliam o acesso às ilhas de lazer e aos centros de negócios. O programa de concessão de Manila gerou 1 ビリオン 米ドル em remessas no seu primeiro ano e apoiou reformas terminais que melhoram a pontualidade e o fluxo durante os feriados de pico. Os dados de chegadas mostram 15,6 milhões de chegadas totais em 2025, incluindo 6,7 milhões de viajantes estrangeiros, o que reforça a conectividade de longa distância e regional nos principais mercados[3]Agência de Imigração, "Atualizações de Chegadas e Portões Eletrônicos," Agência de Imigração, immigration.gov.ph. As ampliações de capacidade incluem a expansão do Aeroporto Internacional de Bohol-Panglao, que melhora o acesso aos principais circuitos de mergulho e praias nas Visayas Centrais. O novo aeroporto de Bulacan, financiado por recursos de longo prazo, desafogará o espaço aéreo de Manila e proporcionará redundância que beneficia companhias aéreas e operadores hoteleiros à medida que as rotas se expandem. Projetos aeroportuários paralelos em Palawan e Siargao, integrantes do portfólio principal, posicionam os destinos ecológicos para absorver a demanda, contribuindo para diversificar o setor de hospitalidade das Filipinas entre as ilhas.

Crescimento da Demanda por Viagens Domésticas

Os gastos com turismo doméstico atingiram 53,7 bilhões de USD (PHP 3,16 trilhões) em 2024, sinalizando uma recuperação completa em relação a 2019 e sustentando uma maior ocupação de base nos mercados urbanos e de resorts. O desempenho regional confirma a retomada estrutural, com as Visayas Ocidentais e as Visayas Centrais registrando fortes chegadas e receitas, tendo Cebu e Panglao como âncoras para roteiros urbanos e de praia. Os ganhos de chegadas e capacidade de quartos da MIMAROPA em 2024 refletem o apelo das atrações ecológicas de Palawan, enquanto a infraestrutura desigual cria oportunidades para investimentos direcionados que podem ampliar a estadia média e os gastos. A aceleração de Caraga destaca a crescente importância dos segmentos de surfe, mergulho e aventura, que se alinham às preferências de viagem dos filipinos e às viagens domésticas com múltiplas paradas. Os operadores ajustam preços e pacotes para janelas de reserva mais longas e grupos familiares, enquanto os pagamentos digitais melhoram a conversão e a execução de viagens de última hora. Esses fatores ampliam o setor de hospitalidade das Filipinas ao estabilizar a demanda na baixa temporada e aumentar a utilização fora dos períodos de pico internacionais.

Aumento de MICE e Viagens de Negócios

As metas de receita de MICE apontam para uma promoção intensificada e capacidade de locais, com o setor visando expandir sua base por meio de um pipeline de centros de convenções modernizados e resorts integrados. A normalização gradual das viagens de negócios é evidente nas estatísticas oficiais de chegadas, embora os grandes movimentos de grupos dependam de processamento consistente de vistos e horários de companhias aéreas. O complexo de convenções planejado em Clark e a expansão dos locais SMX pela SM Prime adicionam espaço de piso e instalações modernas que apoiam eventos recorrentes e reservas corporativas. Os hotéis de convenções na RCN e em Cebu capturam prêmios de ocupação durante os trimestres corporativos de pico devido a eventos com bloqueio de quartos e demanda transbordante de distritos comerciais e de entretenimento adjacentes. Cidades provinciais como Iloilo e Bacolod também se beneficiam de um estoque hoteleiro modernizado e ligações rodoviárias regionais, que ajudam a distribuir o calendário de MICE além da Região Metropolitana de Manila. Esses desenvolvimentos aumentam a utilização durante a semana e estabilizam as tarifas diárias médias para os participantes do mercado de hospitalidade das Filipinas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta vulnerabilidade a desastres naturais | -0.5% | Nacional, grave em Visayas Oriental, Bicol, Norte de Luzon e Caraga | Longo prazo (≥ 4 anos) |

| Infraestrutura insuficiente em destinos secundários | -0.3% | MIMAROPA, Caraga, Norte de Mindanao e ilhas menores | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada em hospitalidade | -0.2% | Nacional, aguda em MIMAROPA, Caraga, Visayas Central | Médio prazo (2-4 anos) |

| Superlotação e degradação ambiental em pontos turísticos | -0.1% | Boracay, El Nido, Coron | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Vulnerabilidade a Desastres Naturais

O país experimenta ciclones tropicais frequentes que atingem o pico entre julho e outubro, o que cria riscos sistêmicos de perturbação para o planejamento de viagens e as operações hoteleiras em áreas costeiras. As estatísticas oficiais de danos ressaltam os custos econômicos desses eventos e a necessidade de um design resiliente nos ativos de hospitalidade nas províncias de alto risco. As despesas com mitigação de desastres e recuperação estão incorporadas no planejamento nacional, mas a gravidade dos eventos e a aplicação desigual dos códigos de construção podem deixar vulnerabilidades no nível das propriedades. Os operadores em destinos insulares reforçam telhados, fundações e sistemas de energia para proteger a continuidade durante condições climáticas adversas, o que aumenta os custos de desenvolvimento e operação em relação aos concorrentes do interior. As tendências de temperatura e nível do mar adicionam riscos de médio prazo que influenciam a seleção de locais e as apólices de seguro para resorts costeiros. Essas condições exigem planos de contingência e bases de demanda diversificadas para estabilizar o desempenho no mercado de hospitalidade das Filipinas.

Infraestrutura Insuficiente em Destinos Secundários

O acentuado aumento de chegadas e estoque de quartos em MIMAROPA não foi acompanhado por um desenvolvimento uniforme entre as províncias, o que limita a capacidade e a qualidade do serviço fora dos principais municípios. Algumas cidades carecem de sistemas centralizados de tratamento de águas residuais e serviços públicos confiáveis, exigindo que os hotéis invistam em soluções próprias que aumentam as despesas operacionais unitárias. Embora Puerto Princesa se beneficie de voos mais frequentes e serviços ao visitante, os municípios adjacentes apresentam lacunas de infraestrutura que paralisam os pipelines de resorts e limitam os benefícios de dispersão. O Programa de Infraestrutura Rodoviária para o Turismo continua a adicionar estradas de último quilômetro, mas os destinos emergentes se expandem mais rapidamente do que o ritmo da infraestrutura habilitadora. O crescimento de chegadas de Caraga testa os quartos disponíveis e a equipe treinada, destacando a necessidade de investimento coordenado para equilibrar a demanda com oferta adequada. Os novos aeroportos em Palawan visam reduzir o tempo de viagem e estimular zonas de resorts integrados, mas os cronogramas de comissionamento se estendem para os anos mais distantes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Hotéis de Rede Capturam Crescimento Enquanto Independentes Mantêm o Mercado

Os hotéis independentes detêm 63,52% da participação no mercado de hospitalidade das Filipinas em 2025, enquanto os hotéis de rede devem crescer a um CAGR de 10,12% até 2031, à medida que a penetração de marcas e o capital institucional aumentam. A estratégia de consolidação dos grandes grupos acelera o momentum, com o SM Hotels formando uma parceria de múltiplas propriedades com a Radisson para novas bandeiras como parte de seu ciclo de expansão. A abertura do ultra-luxuoso NUSTAR Hotel em Cebu pela Robinsons Hotels em 2025 adiciona 223 quartos e expande um portfólio que já abrange dezenas de propriedades nas principais cidades[4]Fonte: Robinsons Land Corporation, "Relatório do 1º Semestre de 2025," Robinsons Land, robinsonsland.com. As plataformas centralizadas de gestão de receitas e fidelidade permitem que as redes superem em distribuição e estadias repetidas, criando vantagens nos segmentos corporativos e de lazer de alta temporada no mercado de hospitalidade das Filipinas. Os independentes permanecem competitivos onde experiências autênticas e serviço personalizado diferenciam, incluindo ativos ecológicos e patrimoniais menos adequados às normas padronizadas de marca.

Os operadores de rede alavancam o crescimento com ativos leves por meio de modelos de gestão e franquia que aceleram a entrada em capitais provinciais e corredores de resorts sem grande risco no balanço patrimonial. O portfólio de 8.500 quartos da Megaworld e o Grand Westside Hotel com 1.530 quartos demonstram escala em um momento em que grandes propriedades capturam a demanda de MICE e resorts integrados. Certificações de sustentabilidade como o IFC EDGE Zero Carbon da Ayala Land Hotels reduzem os custos de utilidades e se alinham com os critérios de aquisição corporativa para viagens de negócios. Os hotéis independentes frequentemente enfrentam desafios de sucessão e profissionalização que criam oportunidades seletivas de aquisição para redes e investidores atentos à cultura e ao DNA da propriedade no setor de hospitalidade das Filipinas. A interação entre escala de marca e autenticidade local definirá o posicionamento competitivo à medida que a oferta cresce em relação à melhoria da conectividade.

Por Tipo de Acomodação: Luxo Cresce Rapidamente Enquanto o Médio Porte Ancora a Demanda

Os hotéis de médio e médio superior porte detiveram o maior segmento, com 36,25% em 2025, enquanto as propriedades de luxo devem crescer mais rapidamente, a um CAGR de 9,52%, à medida que viajantes de alto patrimônio líquido e delegados de MICE aumentam sua participação em diárias e gastos. Os operadores de resorts integrados relatam forte ocupação de clientes de jogos e entretenimento premium, o que eleva o poder de precificação para o inventário de luxo e alto padrão adjacente no mercado de hospitalidade das Filipinas. O Mandarin no Ayala Triangle Gardens, previsto para abertura em 2026, tem como alvo contas de embaixadas e corporativas com tarifas premium que correspondem ao posicionamento de localização e serviço. Os hotéis de médio porte ancoram as viagens de negócios domésticas e o turismo familiar nos centros regionais, com ocupação estável que diversifica os fluxos de caixa durante as quedas sazonais. A inflação dos custos de utilidades e as comissões das OTAs pressionam as margens dos segmentos econômico e orçamentário, o que leva os operadores a adotar canais diretos e medidas de eficiência de custos.

Os apartamentos de serviço se beneficiam de realocações corporativas e estadias baseadas em projetos com contas multinacionais, o que sustenta a tarifa diária média de longa estadia e reduz os custos de distribuição por meio de contratos diretos. Os diferenciais de tarifa entre os segmentos persistem, com as tarifas diárias médias de luxo na Região Metropolitana de Manila materialmente acima das médias do segmento médio, o que gera maior receita por quarto disponível apesar de uma ocupação média menor. O cluster de médio e médio superior porte continua a dominar nas capitais provinciais, onde localização e serviço confiável são mais importantes do que upgrades de categoria para os segmentos de demanda central no setor de hospitalidade das Filipinas. Os resorts de luxo em Palawan e destinos similares dependerão de melhorias em utilidades e transporte para atingir seu pleno potencial à medida que os tempos de voo diminuem e as redes de energia e fibra melhoram. Em todos os segmentos, os padrões de sustentabilidade e as reformas de eficiência melhorarão as margens e atrairão compradores corporativos com mandatos de ESG.

Por Canal de Reserva: Digital Direto Perturba a Dominância das OTAs

As OTAs detinham 32,52% das reservas em 2025, enquanto os canais digitais diretos devem se expandir a um CAGR de 9,31% até 2031, à medida que os grupos hoteleiros investem em plataformas próprias e programas de fidelidade para recuperar margem no mercado de hospitalidade das Filipinas. O SM Hotels aumentou a participação direta de diárias por meio de promoções e tarifas para membros, enquanto as reservas pelo aplicativo da Ayala Land continuam a crescer com uma experiência de usuário simplificada e pedidos de alimentos e bebidas complementares. As reservas corporativas e de MICE dependem de vendas diretas e acordos preferenciais, que fornecem ocupação base previsível a tarifas líquidas negociadas durante blocos de eventos. Os agentes tradicionais mantêm relevância em mercados de origem selecionados com itinerários de grupo e serviços agrupados que simplificam as viagens para viajantes de primeira vez ou mais velhos. Os operadores continuam a equilibrar a visibilidade nas OTAs com o controle de custos, com muitos promovendo ofertas de fidelidade e benefícios adicionais para migrar hóspedes recorrentes para os canais digitais diretos.

O comportamento de reserva liderado por dispositivos móveis fortalece as estratégias de canal direto, à medida que os hotéis investem em CRM e dados primários para personalizar ofertas e melhorar a conversão. Os resorts independentes em destinos insulares ainda dependem das OTAs para descoberta e alcance internacional, especialmente onde o reconhecimento de marca e os orçamentos de mídia paga são limitados. A análise de dados e a precificação dinâmica nivelam as vantagens históricas de distribuição das redes globais, o que reduz as diferenças de tarifa diária média e direciona o investimento para experiências digitais próprias no setor de hospitalidade das Filipinas. As parcerias com companhias aéreas e carteiras digitais são usadas para estimular viagens fora do pico e reduzir o risco de cancelamento, o que melhora a gestão de receitas. Com o tempo, participações diretas mais altas podem estabilizar as margens de lucro enquanto as OTAs continuam a alimentar a demanda incremental nos períodos de baixa temporada.

Por Região: Visayas Ocidental Lidera Enquanto MIMAROPA Acelera

Visayas Ocidental lidera com 38,25% da participação no mercado de hospitalidade das Filipinas em 2025, apoiada pelas fortes chegadas e receitas de Boracay, juntamente com os emergentes city breaks em Iloilo e Bacolod. A capacidade gerenciada de Boracay protege o destino enquanto sustenta estruturas de tarifas estáveis que beneficiam os operadores de resorts durante as temporadas de pico. MIMAROPA deve crescer mais rapidamente, a um CAGR de 8,97% até 2031, com a marca de ecoturismo de Palawan e o pipeline aeroportuário remodelando a acessibilidade e a duração da estadia. A região registrou maiores receitas e estoque de quartos em 2024, sinalizando prontidão para entradas de alto padrão e luxo que podem escalar com os portais planejados. El Nido e Coron são âncoras para hóspedes internacionais, enquanto San Vicente está pronta para se expandir com nova capacidade aeroportuária e planejamento de destino.

Visayas Central registrou crescimento amplo de chegadas e fortes receitas, ancoradas por Cebu City e Lapu-Lapu City, com uma combinação de viajantes domésticos e estrangeiros. A ampliação da capacidade aeroportuária e o contínuo desenvolvimento de rotas canalizam mais visitantes para pontos de mergulho e lazer em Bohol e nas cidades costeiras de Cebu. Caraga mostra crescimento sustentado liderado pelas ofertas de surfe e ecoturismo de Siargao, com planejamento de pessoal e utilidades necessário para manter a qualidade do serviço à medida que os volumes aumentam. O cluster Outros, incluindo a RCN e Calabarzon, continuará a funcionar como portais e destinos de curta estadia que alimentam os itinerários insulares, apoiados pela demanda de convenções e corporativa. À medida que os projetos aeroportuários são comissionados, o encadeamento de viagens entre ilhas elevará a dispersão regional e ampliará o alcance do mercado de hospitalidade das Filipinas.

Análise Geográfica

As Visayas Ocidentais, a MIMAROPA, as Visayas Centrais e Caraga definem o tom do desempenho regional, cada uma apoiada por fatores de demanda distintos e trajetórias de infraestrutura que influenciam o mix hoteleiro e as estratégias de tarifas. As Visayas Ocidentais equilibram o volume gerenciado em Boracay com atrações urbanas em expansão, o que permite uma integridade tarifária sustentada para propriedades de praia de alto padrão e uma ocupação crescente para hotéis urbanos. O crescimento da MIMAROPA é liderado pelo apelo internacional de Palawan e pela capacidade aeroportuária em chegada, que reduzirá o tempo de viagem a partir de Manila, apoiando uma migração para o segmento superior em municípios selecionados. As Visayas Centrais beneficiam-se da conectividade de Cebu e dos circuitos de mergulho de Bohol, enquanto volumes domésticos expressivos fornecem demanda de base para o inventário de médio padrão. A aceleração de Caraga continua em torno da proposta ecológica e de aventura de Siargao, e as obras aeroportuárias planejadas estabilizarão ainda mais os horários de voos e ampliarão a capacidade na alta temporada.

O setor de hospitalidade das Filipinas beneficia-se dos fortes padrões de viagem doméstica que impulsionam estadias de fim de semana e feriados em regiões próximas à RCN, incluindo Calabarzon, ao mesmo tempo em que alimenta roteiros mais longos nas Visayas e em Mindanao. As adições viárias do Programa de Infraestrutura Rodoviária para o Turismo melhoram o acesso de última milha e incentivam o investimento privado em áreas antes consideradas operacionalmente complexas para resorts. As receitas de visitantes aumentam nas regiões que combinam praias, sítios históricos e experiências culinárias, o que impulsiona projetos de uso misto e espaços de varejo e alimentação e bebidas colocalizados em centros urbanos. As normas ambientais orientam o planejamento de locais em parques marinhos e áreas protegidas, ajudando a preservar corais e habitats sensíveis e a sustentar experiências premium de mergulho e natureza. A expansão dos portes eletrônicos e as medidas de facilitação melhoram o processamento aeroportuário e aprimoram as primeiras e últimas impressões nas cidades de entrada.

Os projetos de expansão aeroportuária têm um efeito multiplicador ao atrair companhias aéreas e sustentar a economia de rotas ao longo do ano, o que aumenta o apelo dos destinos costeiros tanto para viajantes domésticos quanto estrangeiros. À medida que a nova capacidade entra em operação, a oferta de quartos deve acompanhar a demanda para manter a estabilidade tarifária, o que incentiva portfólios mistos de hotéis de médio padrão e de luxo em municípios de alto crescimento. Essas dinâmicas ajudam as Visayas Ocidentais a manter a liderança, enquanto a MIMAROPA reduz a diferença por meio de ganhos impulsionados pelos aeroportos e por uma marca de ecoturismo alinhada às preferências globais. As Visayas Centrais permanecem um pilar resiliente devido a um mix equilibrado de viagens e a uma presença hoteleira consolidada em Cebu e Bohol. O mercado de hospitalidade das Filipinas beneficia-se à medida que melhores ligações inter-ilhas expandem o encadeamento de viagens e a estadia média, aumentando a utilização tanto nos destinos primários quanto nos secundários.

Cenário Competitivo

O mercado permanece fragmentado por contagem de propriedades, mesmo com os grandes grupos aumentando sua participação por meio do crescimento de portfólio, parcerias e infraestrutura convencional que ativa os calendários de MICE. SM Hotels, Robinsons Hotels, Ayala Land Hotels e outras plataformas líderes adicionam quartos e espaço para eventos para capturar a demanda urbana e de resorts em escala no mercado de hospitalidade das Filipinas. Os investimentos em eficiência energética e as certificações de construção reduzem os custos operacionais e criam vantagens de aquisição para contas corporativas com requisitos de ESG. Os resorts integrados liderados pelos principais operadores combinam jogos, locais e varejo para impulsionar a ocupação e os gastos com alimentos e bebidas em diferentes faixas de preço. A reabilitação de propriedades históricas e ecológicas pela TIEZA demonstra um modelo viável para ativos sustentáveis que complementam os desenvolvimentos privados nas cadeias de ilhas.

As estratégias de distribuição evoluem à medida que os operadores reequilibram a presença nas OTAs com o crescimento digital direto, visando recuperar o vazamento de comissões enquanto mantêm a descoberta para hóspedes internacionais. Os programas de fidelidade e os aplicativos próprios melhoram a captura de estadias repetidas e a venda cruzada de alimentos e bebidas e eventos, o que ajuda a suavizar a sazonalidade no mercado de hospitalidade das Filipinas. Os apartamentos de serviço se expandem com realocações corporativas e estadias baseadas em projetos, criando fluxos de ocupação estáveis que compensam a volatilidade do lazer. A dinâmica dos custos de utilidades leva os operadores a adotar reformas e opções renováveis para estabilizar as margens em todos os portfólios. Os projetos liderados por aeroportos aumentam a atratividade dos destinos secundários para investidores institucionais que exigem fluxo, confiabilidade e visibilidade de demanda de quartos por vários anos.

A disponibilidade de mão de obra é um foco estratégico à medida que os grupos se coordenam com o TESDA e as universidades para alinhar o currículo aos padrões de marca e às necessidades multilíngues. As perspectivas de emprego no exterior continuam a atrair talentos de hospitalidade, o que sustenta a pressão salarial e as lacunas de habilidades no país. Os operadores implementam treinamento padronizado, pessoal flexível e programas de desenvolvimento de carreira para aumentar a retenção à medida que novos hotéis abrem em todas as regiões no mercado de hospitalidade das Filipinas. Os recursos de sustentabilidade e resiliência são cada vez mais incorporados ao design e às operações para mitigar os riscos climáticos e de desastres que afetam a continuidade dos negócios. Essas iniciativas visam aumentar a competitividade enquanto preservam a distintividade local que permanece central para a proposta de valor ao hóspede.

Líderes do Setor de Hospitalidade das Filipinas

-

SM Hotels and Conventions Corp.

-

Robinsons Hotels & Resorts

-

AyalaLand Hotels & Resorts Corp.

-

Megaworld Hotels & Resorts

-

DoubleDragon (HOTEL 101)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A New NAIA Infra Corp reportou 52,02 milhões de passageiros em 2025 e a concessão tem como meta a expansão da capacidade para 62 milhões anualmente, com USD 967 milhões (PHP 57 bilhões) remetidos ao governo em seu primeiro ano

- Maio de 2025: Robinsons Hotels & Resorts abriu o ultra-luxuoso NUSTAR Hotel em Cebu com 223 quartos, expandindo seu portfólio nacional e posicionamento de alto padrão

- Fevereiro de 2025: SM Hotels and Conventions Corp anunciou um programa de expansão de USD 254,67 milhões (PHP 15 bilhões) até 2028, incluindo oito novos hotéis e dois centros de convenções, com o SMX Convention Center Cebu com abertura prevista para o quarto trimestre de 2026

- Janeiro de 2025: A NEDA confirmou o progresso em projetos aeroportuários emblemáticos, incluindo o Novo Aeroporto de Siargao, o Aeroporto de Busuanga e o Aeroporto do Sul de Palawan, para apoiar o ecoturismo e o turismo insular

Escopo do Relatório do Mercado de Hospitalidade das Filipinas

| Hotéis de Rede |

| Hotéis Independentes |

| Luxo |

| Hotéis de Médio e Médio Superior Porte |

| Econômico e Orçamento |

| Apartamentos de Serviço |

| Digital Direto |

| OTAs |

| Corporativo/MICE |

| Atacado e Agentes Tradicionais |

| Visayas Ocidental |

| MIMAROPA |

| Visayas Central |

| Caraga |

| Outros |

| Por Tipo | Hotéis de Rede |

| Hotéis Independentes | |

| Por Tipo de Acomodação | Luxo |

| Hotéis de Médio e Médio Superior Porte | |

| Econômico e Orçamento | |

| Apartamentos de Serviço | |

| Por Canal de Reserva | Digital Direto |

| OTAs | |

| Corporativo/MICE | |

| Atacado e Agentes Tradicionais | |

| Por Região (Filipinas) | Visayas Ocidental |

| MIMAROPA | |

| Visayas Central | |

| Caraga | |

| Outros |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de hospitalidade das Filipinas e as perspectivas de crescimento até 2031?

O tamanho do mercado de hospitalidade das Filipinas é de USD 8,41 bilhões em 2026 e deve atingir USD 11,90 bilhões até 2031, a um CAGR de 7,21%, apoiado por melhorias de infraestrutura e uma recuperação sustentada do turismo.

Quais segmentos lideram e crescem mais rapidamente no mercado de hospitalidade das Filipinas?

Os hotéis de médio e médio superior porte lideram em participação, com 36,25% em 2025, enquanto os hotéis de luxo registram o crescimento mais rápido, com um CAGR de 9,52% até 2031.

Quais regiões são mais atrativas para expansão no mercado de hospitalidade das Filipinas?

Visayas Ocidental lidera em participação em 2025 com Boracay como âncora, enquanto MIMAROPA é a de crescimento mais rápido devido à marca ecológica de Palawan e aos novos projetos aeroportuários que reduzirão o tempo de viagem a partir de Manila.

Como a distribuição está mudando para os hotéis nas Filipinas?

As OTAs detinham 32,52% de participação em 2025, mas o digital direto é o canal de crescimento mais rápido, à medida que os grupos hoteleiros expandem programas de fidelidade e aplicativos próprios para reduzir os custos de comissão e capturar hóspedes recorrentes.

Quais riscos poderiam desacelerar o mercado de hospitalidade das Filipinas?

Riscos naturais, lacunas de infraestrutura em ilhas secundárias e escassez de mão de obra qualificada podem restringir o crescimento e aumentar os custos operacionais, especialmente em destinos costeiros.

Quais desenvolvimentos de 2025-2026 são mais importantes para os investidores?

Quais desenvolvimentos de 2025-2026 são mais importantes para os investidores?

Página atualizada pela última vez em: