Tamaño y Participación del Mercado de Hospitalidad de Filipinas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

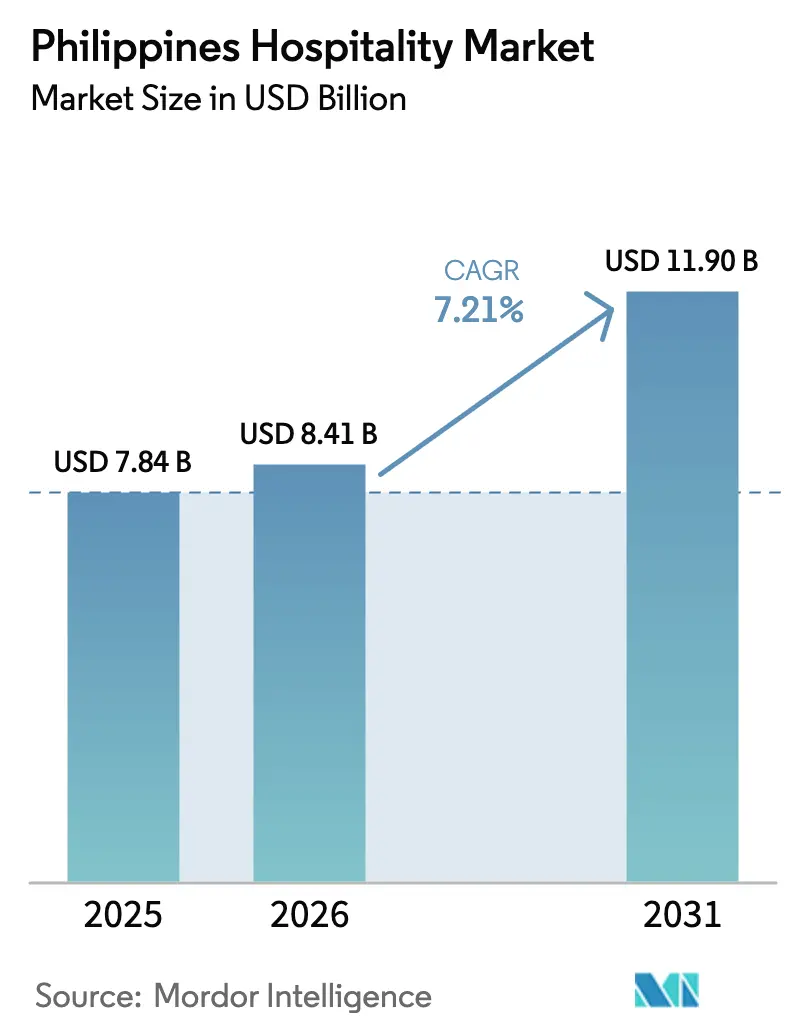

| Tamaño del mercado en el año base (2025) | 7.84 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.90 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.21% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hospitalidad de Filipinas por Mordor Intelligence

El tamaño del Mercado de Hospitalidad de Filipinas fue valorado en USD 7,84 mil millones en 2025 y se estima que crecerá desde USD 8,41 mil millones en 2026 hasta alcanzar USD 11,90 mil millones en 2031, a una CAGR del 7,21% durante el período de pronóstico (2026-2031).

Los gastos del turismo doméstico y las llegadas internacionales refuerzan estas perspectivas, con el gasto en turismo interno superando los niveles previos a la pandemia, mientras que el valor agregado bruto directo del turismo contribuyó un 8,9% al PIB y respaldó 6,75 millones de empleos en el primer trimestre de 2024. El gasto en infraestructura a gran escala, liderado por proyectos de aviación y carreteras de último kilómetro, y el rendimiento récord en la principal puerta de entrada de Manila crean nuevos corredores de oferta y demanda que elevan la ocupación y el poder tarifario tanto para los operadores de marca como para los independientes. La oferta de habitaciones sigue siendo escasa en los clusters de turismo de playa y ecoturismo de rápido crecimiento, lo que respalda los precios incluso cuando los canales de reserva digital directa aumentan y reconfiguran los costos de distribución para los operadores. La combinación de demanda se diversifica a medida que los segmentos de MICE, viajes corporativos y ecoaventura se profundizan en los centros regionales, aunque los riesgos operativos derivados de los peligros naturales y la escasez de mano de obra requieren una mayor resiliencia y canales de formación de personal para mantener los estándares de servicio.

Conclusiones Clave del Informe

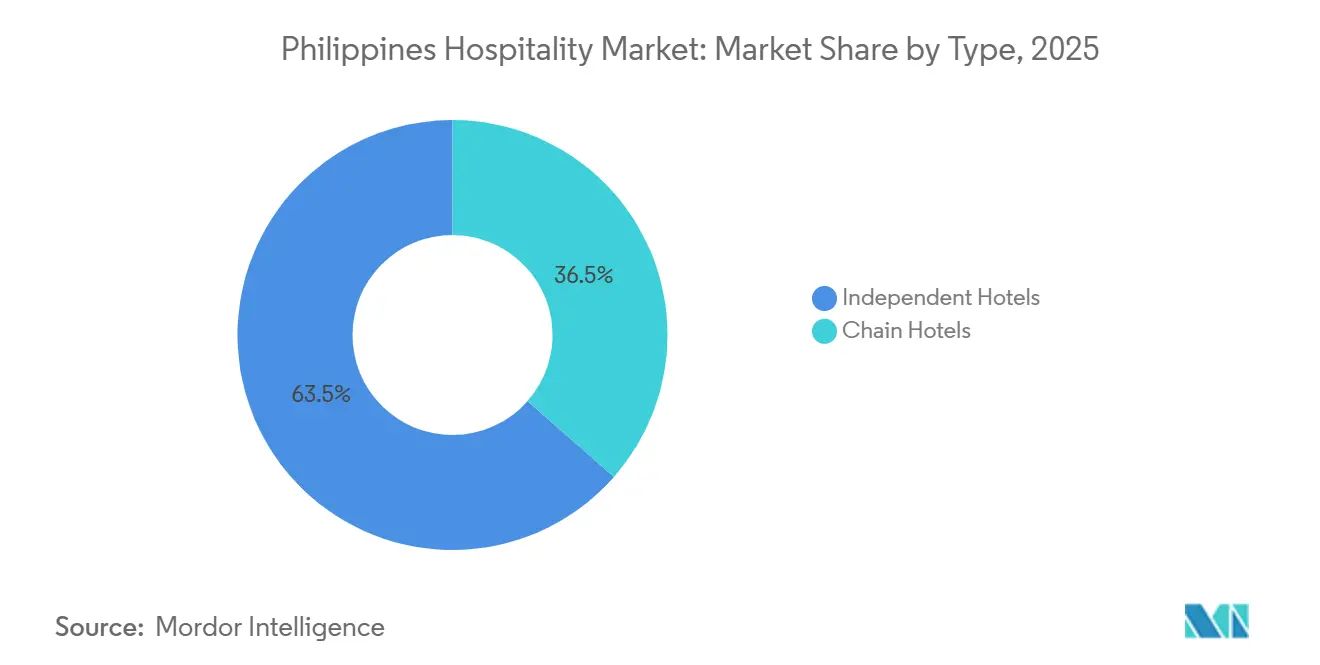

- Por tipo, los hoteles independientes lideraron con una participación del 63,52% del mercado de hospitalidad de Filipinas en 2025, mientras que se proyecta que los hoteles de cadena crecerán a una CAGR del 10,12% hasta 2031.

- Por tipo de alojamiento, las propiedades de escala media y media-alta representaron la mayor participación con el 36,25% del mercado de hospitalidad de Filipinas en 2025, mientras que se prevé que los hoteles de lujo registren el crecimiento más rápido con una CAGR del 9,52% hasta 2031.

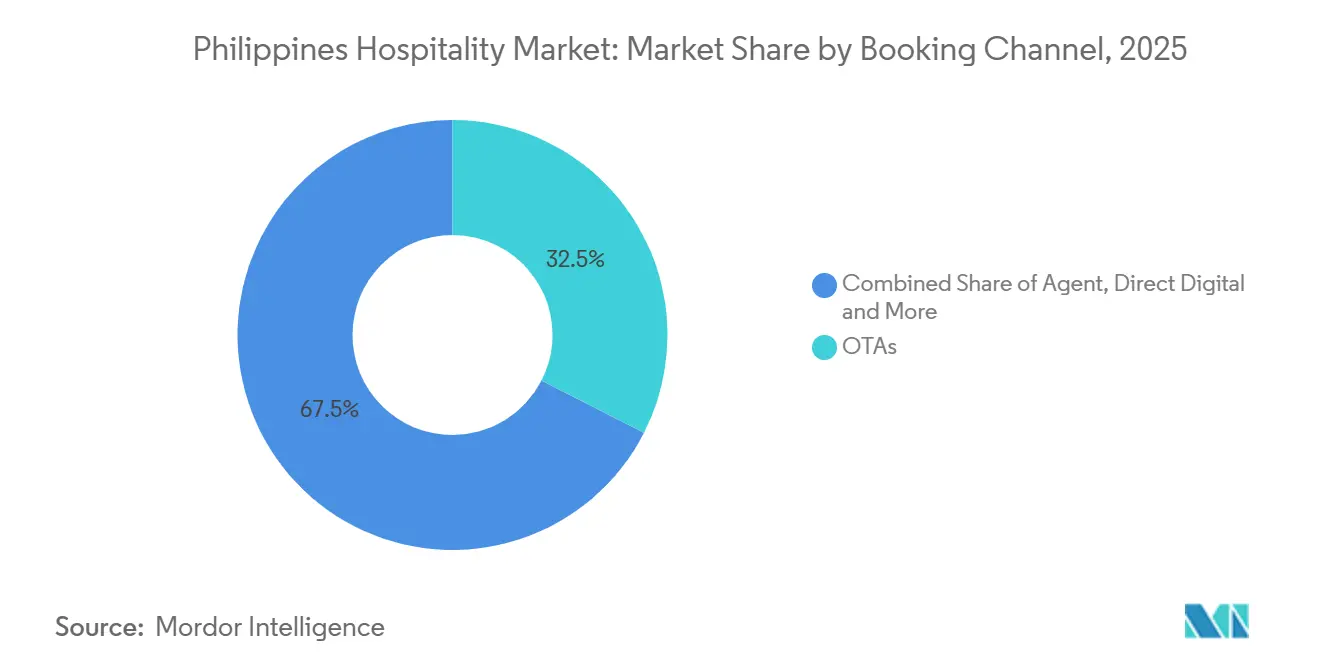

- Por canal de reserva, las OTAs mantuvieron una participación del 32,52% del mercado de hospitalidad de Filipinas en 2025, mientras que se proyecta que los canales digitales directos se expandan a una CAGR del 9,31% hasta 2031.

- Por geografía, Visayas Occidental lideró con una participación del 38,25% del mercado de hospitalidad de Filipinas en 2025, mientras que se espera que MIMAROPA registre el crecimiento más rápido con una CAGR del 8,97% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Hospitalidad de Filipinas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Campañas gubernamentales de turismo e inversiones en infraestructura | +2.3% | Nacional, con concentración en Manila, Cebú, Bohol-Panglao, Palawan y Siargao | Mediano plazo (2-4 años) |

| Ampliación de la conectividad aérea internacional | +1.8% | Puerta de entrada nacional, desbordamiento hacia Visayas Occidental, Visayas Central, MIMAROPA | Corto plazo (≤ 2 años) |

| Crecimiento de la demanda de viajes domésticos | +1.5% | Nacional, ganancias tempranas en Visayas Occidental, Visayas Central, MIMAROPA | Corto plazo (≤ 2 años) |

| Auge del turismo MICE y de negocios | +0.9% | Núcleo de la RCN, centros secundarios en Clark y Cebú | Mediano plazo (2-4 años) |

| Creciente interés en el ecoturismo y el turismo de aventura | +0.5% | MIMAROPA, Caraga, Visayas Occidental, Visayas Central | Largo plazo (≥ 4 años) |

| Facilitación de visados y programas de devolución de impuestos | +0.2% | Nacional, efectos inmediatos en Manila, Cebú y Clark | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Campañas Gubernamentales de Turismo e Inversiones en Infraestructura

El gasto gubernamental en infraestructura de USD 26,5 mil millones (PHP 1,56 billones) en 2026, incluidos USD 3,35 mil millones (PHP 197,3 mil millones) para el departamento de transporte, fortalece las puertas de entrada de aviación y los enlaces regionales que respaldan directamente la demanda hotelera en destinos de primer y segundo nivel[1]Fuente: Comité de Coordinación del Presupuesto de Desarrollo, "Parámetros Presupuestarios 2026 y Asignaciones de Infraestructura," DBCC, dbm.gov.ph. La concesión de New NAIA Infra Corp, valorada en USD 2,9 mil millones (PHP 170,6 mil millones), amplía la capacidad de la principal puerta de entrada de Manila a 62 millones de pasajeros anuales y procesó un récord de 52,02 millones de pasajeros en 2025, mejorando el rendimiento para los viajeros entrantes y domésticos. Los proyectos emblemáticos como el Puente Panay-Guimaras-Negros por USD 3,32 mil millones y el Puente Conector Isla Samal-Ciudad de Davao por USD 0,41 mil millones reducen los tiempos de viaje entre islas y desbloquean zonas de resort para su desarrollo y expansión. Las obras viales bajo el Programa de Infraestructura de Carreteras Turísticas alcanzaron 882,281 km a mediados de 2024, mejorando el acceso de último kilómetro a atracciones ecológicas y patrimoniales con beneficios medibles para la ocupación hotelera provincial[2]Fuente: Departamento de Turismo, "Actualizaciones del Programa de Infraestructura de Carreteras Turísticas," Departamento de Turismo, tourism.gov.ph. Las mejoras de navegación y control de tráfico aéreo en NAIA, Kalibo y Laoag mejoran aún más la fiabilidad, lo que respalda la planificación de itinerarios y aumenta la confianza de los viajeros durante las temporadas altas. Estas inversiones coordinadas reducen la fricción en un entorno archipelágico, lo que impulsa una mayor duración media de la estancia y una mayor dispersión de los visitantes más allá del Área Metropolitana de Manila.

Ampliación de la Conectividad Aérea Internacional

Los volúmenes de pasajeros aumentaron tanto en los aeropuertos de entrada como en los regionales debido a las mejoras operativas y al capital privado en activos de aviación que amplían el acceso a las islas de ocio y los centros de negocios. El programa de concesión de Manila generó 1 mil millones de USD en remesas durante su primer año y respaldó mejoras en las terminales que optimizan la puntualidad y el rendimiento durante los períodos de mayor afluencia. Los datos de llegadas muestran 15,6 millones de llegadas totales en 2025, incluidos 6,7 millones de viajeros extranjeros, lo que refuerza la conectividad de largo recorrido y regional en los mercados principales[3]Oficina de Inmigración, "Actualizaciones de Llegadas y Puertas Electrónicas," Oficina de Inmigración, immigration.gov.ph. Las ampliaciones de capacidad incluyen la expansión del Aeropuerto Internacional de Bohol-Panglao, que mejora el acceso a los principales circuitos de buceo y playa en las Visayas Centrales. La nueva terminal de Bulacan, respaldada por financiamiento a largo plazo, descongesionará el espacio aéreo de Manila y proporcionará redundancia que beneficiará a las aerolíneas y a los operadores hoteleros a medida que escalen las rutas. Los proyectos aeroportuarios paralelos en Palawan y Siargao, dentro del programa insignia de infraestructura, posicionan a los destinos ecológicos para absorber la demanda, lo que contribuye a diversificar la industria de la hospitalidad en Filipinas a lo largo de sus islas.

Crecimiento de la Demanda de Viajes Domésticos

El gasto en turismo doméstico alcanzó los 53.700 millones de USD (3,16 billones de PHP) en 2024, lo que señala una recuperación completa respecto a 2019 y sustenta una mayor ocupación base en los mercados urbanos y de resort. El desempeño regional confirma el repunte estructural, ya que las Visayas Occidentales y las Visayas Centrales registraron fuertes llegadas e ingresos, con Cebú y Panglao como anclas para los itinerarios urbanos y de playa. Las ganancias en llegadas y capacidad hotelera de MIMAROPA en 2024 reflejan el atractivo de las atracciones ecológicas de Palawan, mientras que la infraestructura desigual crea oportunidades para inversiones específicas que pueden extender la estancia media y el gasto. La aceleración de Caraga destaca la creciente importancia de los segmentos de surf, buceo y aventura, que se alinean con las preferencias de viaje de los filipinos y los viajes domésticos de múltiples destinos. Los operadores ajustan los precios y los paquetes a ventanas de reserva más largas y grupos familiares, mientras que los pagos digitales mejoran la conversión y la ejecución de viajes de última hora. Estos factores amplían la industria de la hospitalidad en Filipinas al estabilizar la demanda en temporada baja y aumentar la utilización fuera de los períodos pico internacionales.

Auge del Turismo MICE y de Negocios

Los objetivos de ingresos del sector MICE apuntan a una mayor promoción y capacidad de recintos, con el sector apuntando a hacer crecer su base a través de un conjunto de centros de convenciones mejorados y resorts integrados. La normalización gradual de los viajes de negocios es evidente en las estadísticas oficiales de llegadas, aunque los grandes movimientos de grupos dependen de un procesamiento de visados consistente y de los horarios de las aerolíneas. El complejo de convenciones planificado en Clark y la expansión de los recintos SMX de SM Prime añaden espacio en planta e instalaciones modernas que respaldan eventos recurrentes y reservas corporativas. Los hoteles de convenciones en la RCN y Cebú capturan primas de ocupación durante los trimestres corporativos pico debido a los eventos con habitaciones bloqueadas y la demanda desbordante de los recintos comerciales y de entretenimiento adyacentes. Las ciudades provinciales como Iloilo y Bacolod también se benefician de una oferta hotelera mejorada y de enlaces viales regionales, lo que ayuda a distribuir el calendario MICE más allá del Área Metropolitana de Manila. Estos desarrollos elevan la utilización entre semana y estabilizan las tarifas diarias promedio para los participantes en el mercado de hospitalidad de Filipinas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta vulnerabilidad a los desastres naturales | -0.5% | Nacional, grave en Visayas Oriental, Bicol, Norte de Luzón y Caraga | Largo plazo (≥ 4 años) |

| Infraestructura insuficiente en destinos secundarios | -0.3% | MIMAROPA, Caraga, Mindanao del Norte y las islas más pequeñas | Mediano plazo (2-4 años) |

| Escasez de mano de obra calificada en hospitalidad | -0.2% | Nacional, aguda en MIMAROPA, Caraga, Visayas Central | Mediano plazo (2-4 años) |

| Superpoblación y degradación ambiental en puntos críticos | -0.1% | Boracay, El Nido, Coron | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Vulnerabilidad a los Desastres Naturales

El país experimenta frecuentes ciclones tropicales que alcanzan su punto máximo en la ventana de julio a octubre, lo que crea riesgos de perturbación sistémica para la planificación de viajes y las operaciones hoteleras en las zonas costeras. Las estadísticas oficiales de daños subrayan los costos económicos de estos eventos y la necesidad de un diseño resiliente en los activos de hospitalidad en las provincias de alto riesgo. Las medidas de mitigación de desastres y los gastos de recuperación están integrados en la planificación nacional, aunque la gravedad de los eventos y la aplicación desigual de los códigos de construcción pueden dejar vulnerabilidades a nivel de propiedad. Los operadores en destinos insulares refuerzan techos, cimientos y sistemas de energía para proteger la continuidad durante el clima adverso, lo que aumenta los costos de desarrollo y operación en relación con sus pares en el interior. Las tendencias de temperatura y nivel del mar añaden riesgos a mediano plazo que influyen en la selección de sitios y las pólizas de seguro para los resorts costeros. Estas condiciones requieren planes de contingencia y bases de demanda diversificadas para estabilizar el desempeño en el mercado de hospitalidad de Filipinas.

Infraestructura Insuficiente en Destinos Secundarios

El fuerte aumento de llegadas y oferta de habitaciones de MIMAROPA no ha sido igualado por un desarrollo uniforme en todas las provincias, lo que limita la capacidad y la calidad del servicio fuera de los municipios líderes. Algunos pueblos carecen de sistemas centralizados de aguas residuales y servicios públicos confiables, lo que obliga a los hoteles a invertir en soluciones in situ que aumentan los gastos operativos unitarios. Si bien Puerto Princesa se beneficia de vuelos más frecuentes y servicios para visitantes, los municipios adyacentes muestran brechas en los servicios públicos que frenan los proyectos de resort y limitan los beneficios de dispersión. El Programa de Infraestructura de Carreteras Turísticas continúa añadiendo carreteras de último kilómetro, pero los destinos emergentes se expanden más rápido que el ritmo de la infraestructura habilitadora. El crecimiento de llegadas de Caraga pone a prueba las habitaciones disponibles y el personal capacitado, lo que pone de relieve la necesidad de una inversión coordinada para hacer coincidir la demanda con una oferta adecuada. Los nuevos aeropuertos en Palawan tienen como objetivo reducir el tiempo de viaje e impulsar las zonas de resort integradas, pero los plazos de puesta en servicio se extienden hasta los años exteriores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Hoteles de Cadena Capturan el Crecimiento Mientras los Independientes Mantienen el Mercado

Los hoteles independientes controlan el 63,52% de la participación del mercado de hospitalidad de Filipinas en 2025, mientras que se proyecta que los hoteles de cadena crecerán a una CAGR del 10,12% hasta 2031 a medida que aumentan la penetración de marca y el capital institucional. La estrategia de consolidación de los grandes grupos acelera el impulso, con SM Hotels formando una asociación de múltiples propiedades con Radisson para nuevas marcas como parte de su ciclo de expansión. La apertura de Robinsons Hotels del hotel ultra-lujoso NUSTAR Hotel en Cebú en 2025 añade 223 habitaciones y escala una cartera que ya abarca docenas de propiedades en ciudades clave[4]Fuente: Robinsons Land Corporation, "Informe del Primer Semestre de 2025," Robinsons Land, robinsonsland.com. La gestión centralizada de ingresos y las plataformas de fidelización permiten a las cadenas superar en distribución y estancias repetidas, creando ventajas en los segmentos corporativos y de ocio de temporada alta en el mercado de hospitalidad de Filipinas. Los hoteles independientes siguen siendo competitivos donde las experiencias auténticas y el servicio personalizado los diferencian, incluidos los activos ecológicos y patrimoniales que son menos adecuados para las normas de marca estandarizadas.

Los operadores de cadenas aprovechan el crecimiento con activos ligeros a través de modelos de gestión y franquicia que aceleran la entrada en capitales provinciales y corredores de resort sin un riesgo significativo en el balance. La huella de 8.500 habitaciones de Megaworld y el Grand Westside Hotel de 1.530 habitaciones demuestran escala en un momento en que las grandes propiedades capturan la demanda de MICE y resorts integrados. Las certificaciones de sostenibilidad como IFC EDGE Zero Carbon en Ayala Land Hotels reducen los costos de servicios públicos y se alinean con los criterios de adquisición corporativa para los viajes de negocios. Los hoteles independientes a menudo enfrentan desafíos de sucesión y profesionalización que crean oportunidades de adquisición selectiva para cadenas e inversores atentos a la cultura y el ADN de la propiedad en la industria de hospitalidad de Filipinas. La interacción entre la escala de marca y la autenticidad local definirá el posicionamiento competitivo a medida que la oferta crece frente a una conectividad mejorada.

Por Tipo de Alojamiento: El Lujo Surge Mientras la Escala Media Ancla la Demanda

Los hoteles de escala media y media-alta mantuvieron el segmento más grande con el 36,25% en 2025, mientras que se proyecta que las propiedades de lujo crecerán más rápido con una CAGR del 9,52% a medida que los viajeros de alto poder adquisitivo y los delegados de MICE aumentan su participación en noches y gasto. Los operadores de resorts integrados reportan una fuerte ocupación de los clientes de juego y entretenimiento premium, lo que eleva el poder de fijación de precios para el inventario de lujo y alta gama adyacente en el mercado de hospitalidad de Filipinas. El Mandarin en Ayala Triangle Gardens, previsto para una apertura en 2026, apunta a cuentas de embajadas y corporativas con tarifas premium que se corresponden con el posicionamiento de ubicación y servicio. Los hoteles de escala media anclan los viajes de negocios domésticos y los viajes familiares en los centros regionales, con una ocupación estable que diversifica los flujos de caja durante las caídas estacionales. La inflación de los costos de servicios públicos y las comisiones de las OTAs presionan los márgenes de presupuesto y economía, lo que empuja a los operadores hacia los canales directos y las medidas de eficiencia de costos.

Los apartamentos de servicio se benefician de las reubicaciones corporativas y las estancias basadas en proyectos con cuentas multinacionales, lo que respalda la tarifa diaria promedio de larga estancia y reduce los costos de distribución a través de contratos directos. Los diferenciales de tarifas entre niveles persisten, con las tarifas diarias promedio de lujo en el Área Metropolitana de Manila materialmente por encima de los promedios de escala media, lo que genera un mayor ingreso por habitación disponible a pesar de una ocupación media más baja. El grupo de escala media y media-alta continúa dominando en las capitales provinciales, donde la ubicación y el servicio confiable son más importantes que las mejoras de nivel para los segmentos de demanda principal en la industria de hospitalidad de Filipinas. Los resorts de lujo en Palawan y destinos similares dependerán de mejoras en servicios públicos y transporte para alcanzar su pleno potencial a medida que se acorten los tiempos de vuelo y mejoren las redes de energía y fibra. En todos los niveles, los estándares de sostenibilidad y las renovaciones de eficiencia mejorarán los márgenes y atraerán a los compradores corporativos con mandatos ESG.

Por Canal de Reserva: El Digital Directo Interrumpe el Dominio de las OTAs

Las OTAs mantuvieron el 32,52% de las reservas en 2025, mientras que se proyecta que los canales digitales directos se expandan a una CAGR del 9,31% hasta 2031 a medida que los grupos hoteleros invierten en plataformas propias y programas de fidelización para recuperar el margen en el mercado de hospitalidad de Filipinas. SM Hotels aumentó la participación directa de las noches de habitación a través de promociones y tarifas para miembros, mientras que las reservas a través de la aplicación de Ayala Land continúan aumentando con una experiencia de usuario optimizada y pedidos de alimentos y bebidas adicionales. Las reservas corporativas y de MICE dependen de las ventas directas y los acuerdos preferentes, que proporcionan una ocupación base predecible a tarifas netas negociadas durante los bloques de eventos. Los agentes tradicionales mantienen su relevancia en determinados mercados de origen con itinerarios de grupo y servicios combinados que simplifican los viajes para los viajeros primerizos o de mayor edad. Los operadores continúan equilibrando la visibilidad en las OTAs con el control de costos, con muchos impulsando ofertas de fidelización y valor añadido para trasladar a los huéspedes habituales a los canales digitales directos.

El comportamiento de reserva liderado por dispositivos móviles fortalece las estrategias de canal directo, ya que los hoteles invierten en gestión de relaciones con clientes y datos de primera parte para personalizar las ofertas y mejorar la conversión. Los resorts independientes en destinos insulares todavía dependen de las OTAs para el descubrimiento y el alcance internacional, especialmente donde el reconocimiento de marca y los presupuestos de medios de pago son limitados. Los análisis y los precios dinámicos nivelan las ventajas históricas de distribución de las cadenas globales, lo que reduce las brechas de tarifa diaria promedio y dirige la inversión hacia experiencias digitales propias en la industria de hospitalidad de Filipinas. Las asociaciones con aerolíneas y billeteras digitales se utilizan para estimular los viajes fuera de temporada y reducir el riesgo de cancelación, lo que mejora la gestión del rendimiento. Con el tiempo, las mayores participaciones directas pueden estabilizar los márgenes de beneficio mientras las OTAs continúan alimentando la demanda incremental en los períodos de temporada baja.

Por Región: Visayas Occidental Lidera Mientras MIMAROPA Acelera

Visayas Occidental lidera con el 38,25% de la participación del mercado de hospitalidad de Filipinas en 2025, respaldada por las fuertes llegadas e ingresos de Boracay junto con las escapadas urbanas emergentes en Iloilo y Bacolod. La capacidad gestionada de Boracay protege el destino al tiempo que respalda estructuras de tarifas estables que benefician a los operadores de resort durante las temporadas altas. Se proyecta que MIMAROPA crecerá más rápido con una CAGR del 8,97% hasta 2031, con la marca de ecoturismo de Palawan y el programa de aeropuertos reconfigurando la accesibilidad y la duración de la estancia. La región registró mayores ingresos y oferta de habitaciones en 2024, lo que señala la disposición para entradas de gama alta y lujo que pueden escalar con las puertas de entrada planificadas. El Nido y Coron son anclas para los huéspedes internacionales, mientras que San Vicente está preparado para expandirse con nueva capacidad aeroportuaria y planificación de destinos.

Visayas Central registró un crecimiento amplio de llegadas y fuertes ingresos, anclado por la Ciudad de Cebú y la Ciudad de Lapu-Lapu, con una combinación de viajeros domésticos y extranjeros. La mayor capacidad aeroportuaria y el continuo desarrollo de rutas canalizan más visitantes hacia los puntos de buceo y ocio en Bohol y las ciudades costeras de Cebú. Caraga muestra un crecimiento sostenido liderado por las ofertas de surf y ecoturismo de Siargao, con una planificación de personal y servicios públicos necesaria para mantener la calidad del servicio a medida que aumentan los volúmenes. El grupo Otros, incluida la RCN y Calabarzon, continuará funcionando como puertas de entrada y destinos de estancia corta que alimentan los itinerarios insulares, respaldados por la demanda de convenciones y corporativa. A medida que se pongan en servicio los proyectos aeroportuarios, el encadenamiento de viajes entre islas elevará la dispersión regional y ampliará la huella del mercado de hospitalidad de Filipinas.

Análisis Geográfico

Las Visayas Occidentales, MIMAROPA, las Visayas Centrales y Caraga marcan la pauta del desempeño regional, cada una respaldada por impulsores de demanda diferenciados y trayectorias de infraestructura que influyen en la combinación hotelera y las estrategias de tarifas. Las Visayas Occidentales equilibran el volumen gestionado en Boracay con la expansión de las atracciones urbanas, lo que permite mantener la integridad tarifaria de las propiedades de playa de categoría superior y una ocupación creciente en los hoteles de ciudad. El crecimiento de MIMAROPA está liderado por el atractivo internacional de Palawan y la capacidad aeroportuaria entrante que reducirá el tiempo de viaje desde Manila, lo que respalda un posicionamiento de mayor categoría en municipios seleccionados. Las Visayas Centrales se benefician de la conectividad de Cebú y los circuitos de buceo de Bohol, mientras que los importantes volúmenes domésticos proporcionan demanda base para el inventario de categoría media. La aceleración de Caraga continúa en torno a la propuesta ecológica y de aventura de Siargao, y las obras aeroportuarias planificadas estabilizarán aún más los horarios de vuelos y aumentarán la capacidad en temporada alta.

La industria de la hospitalidad en Filipinas se beneficia de los sólidos patrones de viaje doméstico que impulsan las estancias de fin de semana y festivos en regiones cercanas a la RCN, incluida Calabarzon, al tiempo que fomentan itinerarios más largos en Visayas y Mindanao. Las nuevas vías del Programa de Infraestructura Vial para el Turismo mejoran el acceso de última milla y fomentan la inversión privada en zonas que antes se consideraban operativamente complejas para los resorts. Los ingresos por visitantes aumentan en las regiones que combinan playas, sitios patrimoniales y experiencias culinarias, lo que impulsa proyectos de uso mixto y espacios comerciales y de restauración y bebidas en los centros urbanos. Las normativas medioambientales orientan la planificación de los emplazamientos en parques marinos y áreas protegidas, contribuyendo a preservar los corales y los hábitats sensibles y a mantener las experiencias premium de buceo y naturaleza. La ampliación de las puertas electrónicas y las medidas de facilitación mejoran el procesamiento aeroportuario y refuerzan la primera y última impresión en las ciudades de entrada.

Los proyectos de expansión aeroportuaria tienen un efecto multiplicador al atraer aerolíneas y respaldar la economía de rutas durante todo el año, lo que incrementa el atractivo de los destinos costeros tanto para los viajeros domésticos como para los extranjeros. A medida que la nueva capacidad entre en funcionamiento, la oferta de habitaciones debe seguir el ritmo de la demanda para mantener la estabilidad tarifaria, lo que fomenta carteras mixtas de hoteles de categoría media y de lujo en los municipios de alto crecimiento. Estas dinámicas ayudan a las Visayas Occidentales a mantener el liderazgo, mientras MIMAROPA acorta distancias gracias a las ganancias impulsadas por los aeropuertos y el posicionamiento de marca en ecoturismo alineado con las preferencias globales. Las Visayas Centrales siguen siendo un pilar resiliente gracias a una combinación equilibrada de viajes y una presencia hotelera consolidada en Cebú y Bohol. El mercado de hospitalidad de Filipinas se beneficia a medida que la mejora de los enlaces interinsulares amplía el encadenamiento de viajes y la estancia media, aumentando la utilización tanto en los destinos primarios como en los secundarios.

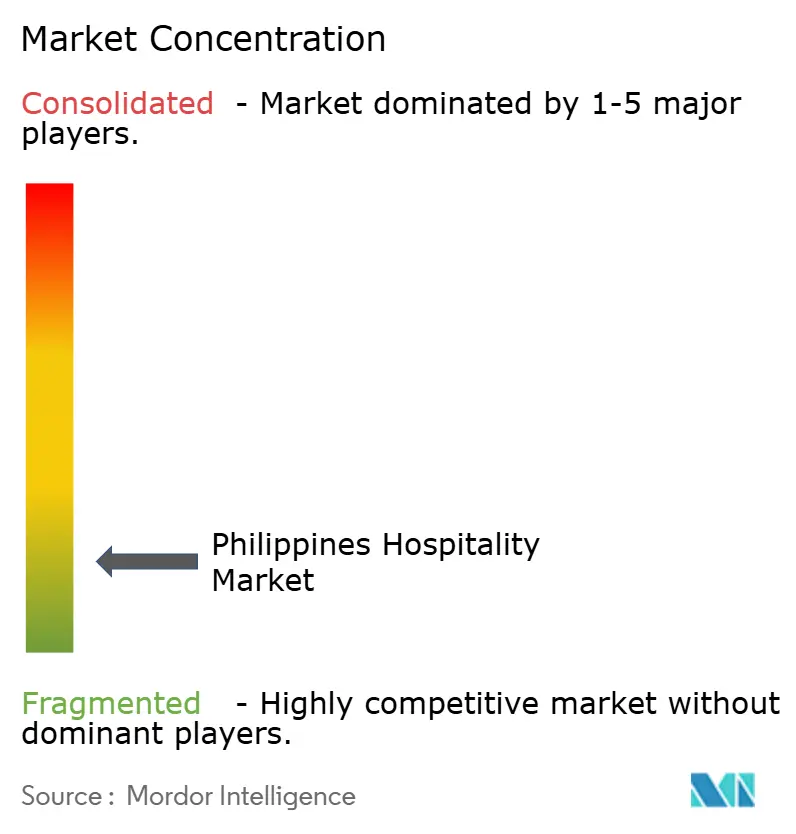

Panorama Competitivo

El mercado sigue fragmentado por número de propiedades incluso cuando los grandes grupos aumentan su participación a través del crecimiento de la cartera, las asociaciones y la infraestructura convencional que activa los calendarios de MICE. SM Hotels, Robinsons Hotels, Ayala Land Hotels y otras plataformas líderes añaden habitaciones y espacio para eventos para capturar la demanda urbana y de resort a escala en el mercado de hospitalidad de Filipinas. Las inversiones en eficiencia energética y las certificaciones de edificios reducen los costos operativos y crean ventajas de adquisición para las cuentas corporativas con requisitos ESG. Los resorts integrados liderados por los principales operadores combinan juego, recintos y comercio minorista para impulsar la ocupación y el gasto en alimentos y bebidas en todos los rangos de precios. La rehabilitación de propiedades patrimoniales y ecológicas por parte de TIEZA demuestra un modelo viable para activos sostenibles que complementan los desarrollos privados en las cadenas insulares.

Las estrategias de distribución evolucionan a medida que los operadores reequilibran la presencia en las OTAs con el crecimiento digital directo, con el objetivo de recuperar las fugas de comisiones mientras mantienen la visibilidad para los huéspedes internacionales. Los programas de fidelización y las aplicaciones propias mejoran la captación de estancias repetidas y la venta cruzada de alimentos y bebidas y eventos, lo que ayuda a suavizar la estacionalidad en el mercado de hospitalidad de Filipinas. Los apartamentos de servicio se expanden con las reubicaciones corporativas y las estancias basadas en proyectos, creando flujos de ocupación estables que compensan la volatilidad del ocio. La dinámica de los costos de servicios públicos empuja a los operadores hacia las renovaciones y las opciones renovables para estabilizar los márgenes en todas las carteras. Los proyectos liderados por aeropuertos aumentan el atractivo de los destinos secundarios para los inversores institucionales que requieren rendimiento, fiabilidad y visibilidad de la demanda de habitaciones a varios años.

La disponibilidad de mano de obra es un foco estratégico a medida que los grupos se coordinan con TESDA y las universidades para alinear el currículo con los estándares de marca y las necesidades multilingües. Las perspectivas de empleo en el extranjero continúan atrayendo talento de hospitalidad, lo que mantiene la presión salarial y las brechas de habilidades en el país. Los operadores implementan formación estandarizada, dotación de personal flexible y programas de desarrollo profesional para aumentar la retención a medida que se abren nuevos hoteles en todas las regiones del mercado de hospitalidad de Filipinas. Las características de sostenibilidad y resiliencia se integran cada vez más en el diseño y las operaciones para mitigar los riesgos climáticos y de desastres que afectan la continuidad del negocio. Estos movimientos tienen como objetivo mejorar la competitividad mientras se preserva la singularidad local que sigue siendo fundamental para la propuesta de valor para el huésped.

Líderes de la Industria de Hospitalidad de Filipinas

SM Hotels and Conventions Corp.

Robinsons Hotels & Resorts

AyalaLand Hotels & Resorts Corp.

Megaworld Hotels & Resorts

DoubleDragon (HOTEL 101)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: New NAIA Infra Corp reportó 52,02 millones de pasajeros para 2025 y la concesión apunta a una expansión de capacidad a 62 millones anuales, con USD 967 millones (PHP 57 mil millones) remitidos al gobierno en su primer año

- Mayo de 2025: Robinsons Hotels & Resorts abrió el hotel ultra-lujoso NUSTAR Hotel en Cebú con 223 habitaciones, ampliando su cartera nacional y su posicionamiento de alta gama

- Febrero de 2025: SM Hotels and Conventions Corp anunció un programa de expansión de USD 254,67 millones (PHP 15 mil millones) hasta 2028, que incluye ocho nuevos hoteles y dos centros de convenciones, con el SMX Convention Center Cebú programado para abrir en el cuarto trimestre de 2026

- Enero de 2025: NEDA confirmó el avance en los proyectos aeroportuarios emblemáticos, incluido el Nuevo Aeropuerto de Siargao, el Aeropuerto de Busuanga y el Aeropuerto del Sur de Palawan, para apoyar el ecoturismo y el turismo insular

Alcance del Informe del Mercado de Hospitalidad de Filipinas

| Hoteles de Cadena |

| Hoteles Independientes |

| Lujo |

| Hoteles de Escala Media y Media-Alta |

| Presupuesto y Económico |

| Apartamentos de Servicio |

| Digital Directo |

| OTAs |

| Corporativo/MICE |

| Agentes Mayoristas y Tradicionales |

| Visayas Occidental |

| MIMAROPA |

| Visayas Central |

| Caraga |

| Otros |

| Por Tipo | Hoteles de Cadena |

| Hoteles Independientes | |

| Por Tipo de Alojamiento | Lujo |

| Hoteles de Escala Media y Media-Alta | |

| Presupuesto y Económico | |

| Apartamentos de Servicio | |

| Por Canal de Reserva | Digital Directo |

| OTAs | |

| Corporativo/MICE | |

| Agentes Mayoristas y Tradicionales | |

| Por Región (Filipinas) | Visayas Occidental |

| MIMAROPA | |

| Visayas Central | |

| Caraga | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de hospitalidad de Filipinas y las perspectivas de crecimiento hasta 2031?

El tamaño del mercado de hospitalidad de Filipinas es de USD 8,41 mil millones en 2026 y se proyecta que alcance USD 11,90 mil millones en 2031 con una CAGR del 7,21%, respaldado por mejoras de infraestructura y una recuperación turística sostenida.

¿Qué segmentos lideran y crecen más rápido en el mercado de hospitalidad de Filipinas?

Los hoteles de escala media y media-alta lideran por participación con el 36,25% en 2025, mientras que los hoteles de lujo registran el crecimiento más rápido con una CAGR del 9,52% hasta 2031.

¿Qué regiones son más atractivas para la expansión en el mercado de hospitalidad de Filipinas?

Visayas Occidental lidera por participación en 2025 con Boracay como ancla, mientras que MIMAROPA es la de mayor crecimiento debido a la marca ecológica de Palawan y los nuevos proyectos aeroportuarios que reducirán el tiempo de viaje desde Manila.

¿Cómo está cambiando la distribución para los hoteles en Filipinas?

Las OTAs mantuvieron una participación del 32,52% en 2025, pero el digital directo es el canal de mayor crecimiento a medida que los grupos hoteleros escalan los programas de fidelización y las aplicaciones propias para reducir los costos de comisiones y capturar a los huéspedes habituales.

¿Qué riesgos podrían frenar el mercado de hospitalidad de Filipinas?

Los peligros naturales, las brechas de infraestructura en las islas secundarias y la escasez de mano de obra calificada pueden limitar el crecimiento y aumentar los costos operativos, especialmente en los destinos costeros.

¿Qué desarrollos de 2025-2026 son más importantes para los inversores?

¿Qué desarrollos de 2025-2026 son más importantes para los inversores?

Última actualización de la página el: