Marktgröße und Marktanteil für verwaltete Druckbohrdienste

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

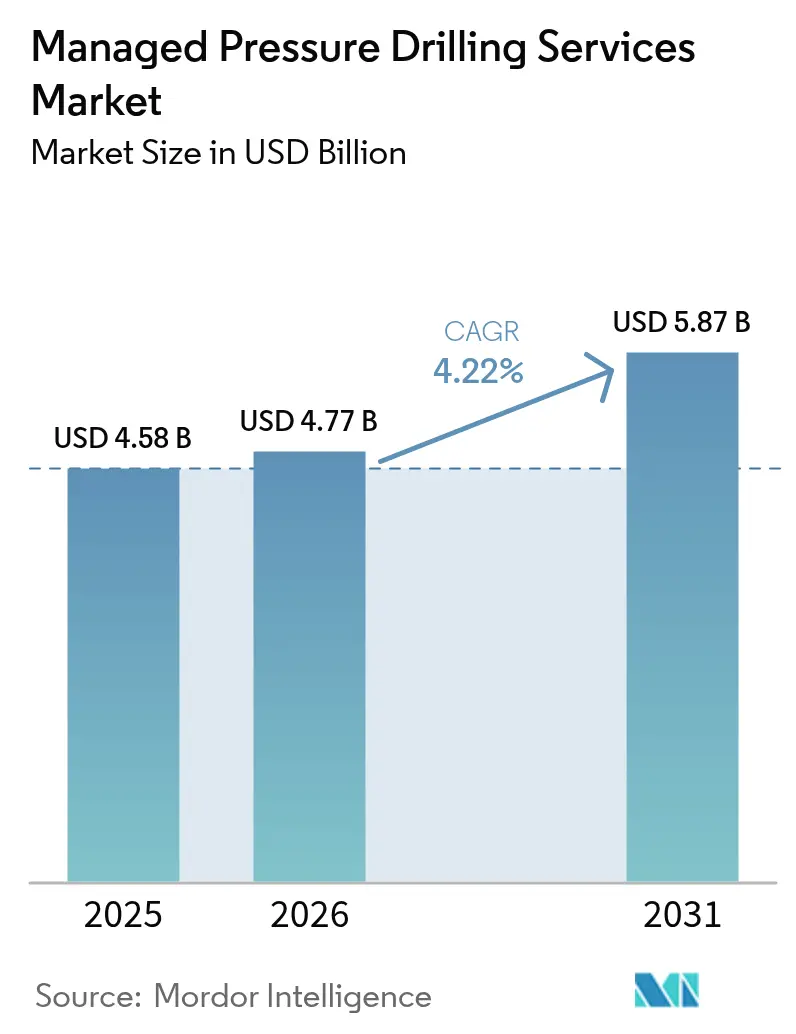

| Marktgröße (2026) | 4.77 Milliarden US-Dollar |

| Marktgröße (2031) | 5.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.22% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für verwaltete Druckbohrdienste von Mordor Intelligence

Die Marktgröße für verwaltete Druckbohrdienstleistungen wird voraussichtlich von 4,58 Milliarden USD im Jahr 2025 auf 4,77 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,22 % über 2026–2031 einen Wert von 5,87 Milliarden USD erreichen.

Der Branchenschwung ist in der Erholung der Tiefwasser-Investitionsausgaben, der steigenden HPHT-Aktivität und der schnellen Automatisierung verwurzelt, die es Betreibern ermöglicht, engere Druckmargen mit weniger Besatzung zu verwalten. Doppelgradient-Innovationen, Kohlenstoffabscheidungsprojekte und geothermische Bohrvorschriften bieten neue Einnahmequellen, während die Volatilität der Tagesraten für Bohrinseln und der Mangel an zertifizierten Besatzungsmitgliedern die kurzfristigen Ausgaben dämpfen. Marktführer Halliburton, SLB und Weatherford betonen KI-gestützte Druckautomatisierung, um Premiumverträge zu sichern, während Nischenspezialisten auf wasserstoffbereite und geothermische Bohrlöcher abzielen. Betreiber bevorzugen zunehmend integrierte Geräte-plus-Ausführungspakete, die es Serviceunternehmen ermöglichen, einen höheren Wallet-Anteil zu erzielen und Technologie-Upgrades zu beschleunigen.

Wichtige Erkenntnisse des Berichts

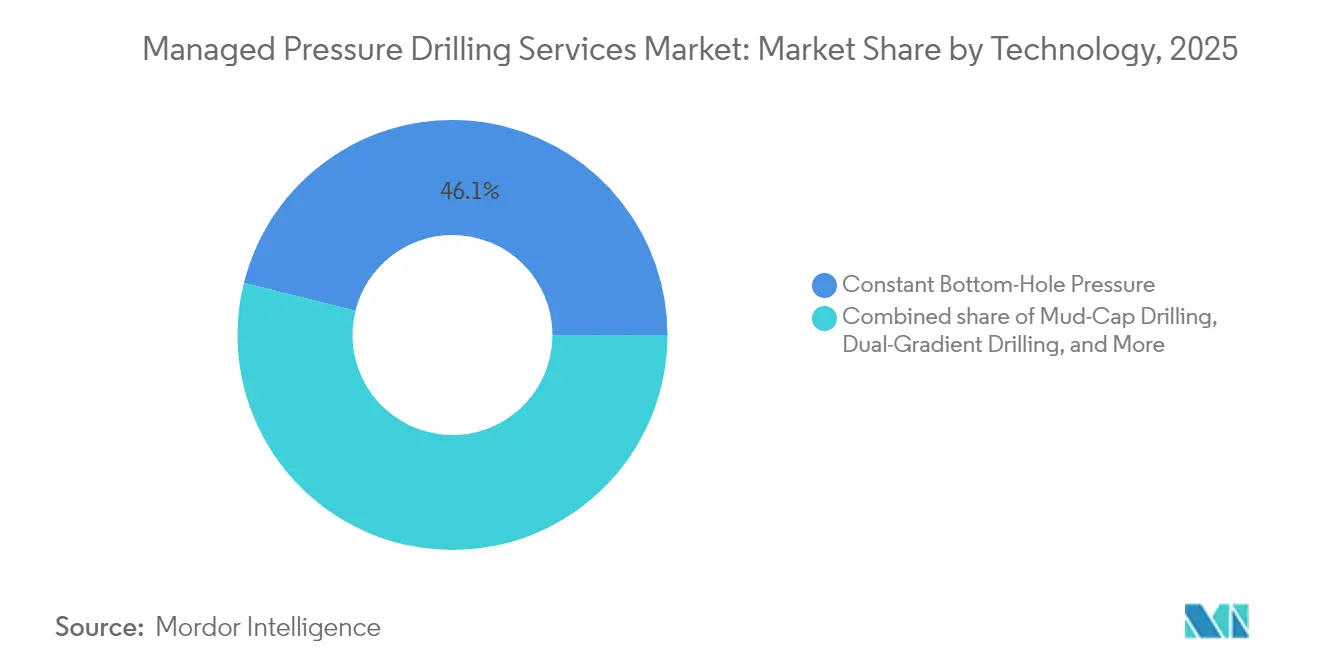

- Nach Technologie führten Verfahren mit konstantem Bohrlochsohlendruck mit einem Marktanteil von 46,10 % an den verwalteten Druckbohrdienstleistungen im Jahr 2025, während das Doppelgradientbohren bis 2031 voraussichtlich mit einer CAGR von 5,95 % voranschreiten wird.

- Nach Servicetyp hielt die Gerätevermietung im Jahr 2025 einen Umsatzanteil von 47,70 %; Betriebs- und Ausführungsdienstleistungen werden voraussichtlich eine CAGR von 5,55 % bis 2031 verzeichnen, da Betreiber schlüsselfertige Angebote suchen.

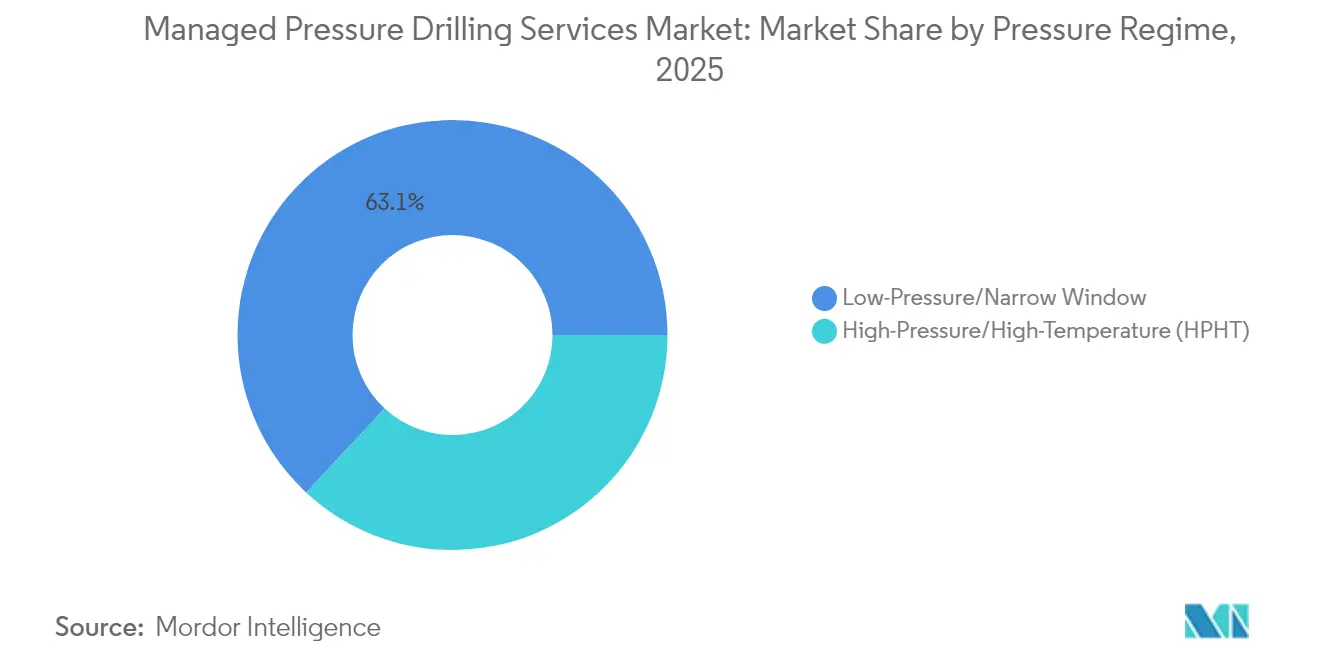

- Nach Druckregime entfiel im Jahr 2025 ein Anteil von 63,10 % auf Niederdruck-/Engfensteranwendungen; HPHT-Umgebungen wachsen am schnellsten mit einer CAGR von 6,12 %, insbesondere in Nahost und Nordafrika.

- Nach Bohrlochtyp machten Entwicklungsproduktionsbohrlöcher im Jahr 2025 53,20 % der Marktgröße für verwaltete Druckbohrdienstleistungen aus, während Wildcat-/Explorationsbohrlöcher voraussichtlich mit einer CAGR von 6,02 % wachsen werden.

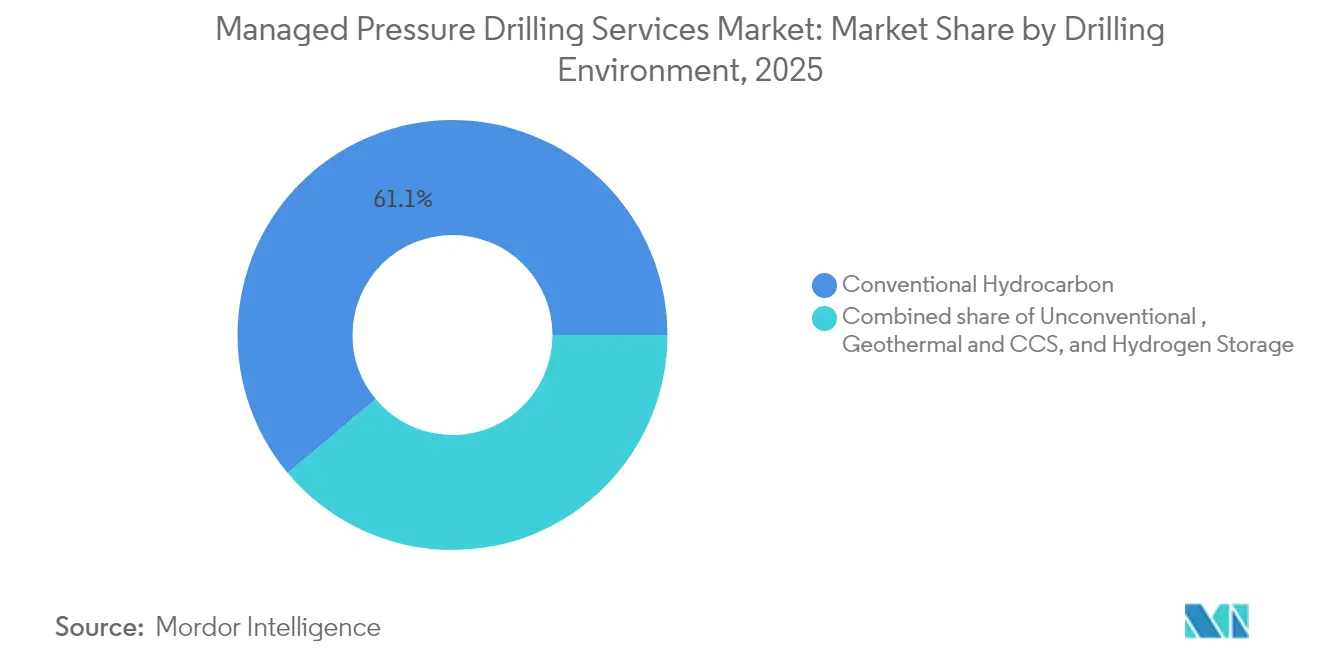

- Nach Bohrumgebung behielten konventionelle Kohlenwasserstoffprojekte im Jahr 2025 einen Anteil von 61,10 %, aber unkonventionelle Formationen wachsen mit einer CAGR von 6,35 %, angetrieben durch nordamerikanische Schiefer-Refracs und europäische geothermische Bohrlöcher.

- Nach Anwendung machten Onshore-Projekte im Jahr 2025 64,50 % des Umsatzes aus, und Offshore-Entwicklungen werden voraussichtlich mit einer CAGR von 5,72 % infolge der Erholung der Genehmigungen für Tiefwasserprojekte steigen.

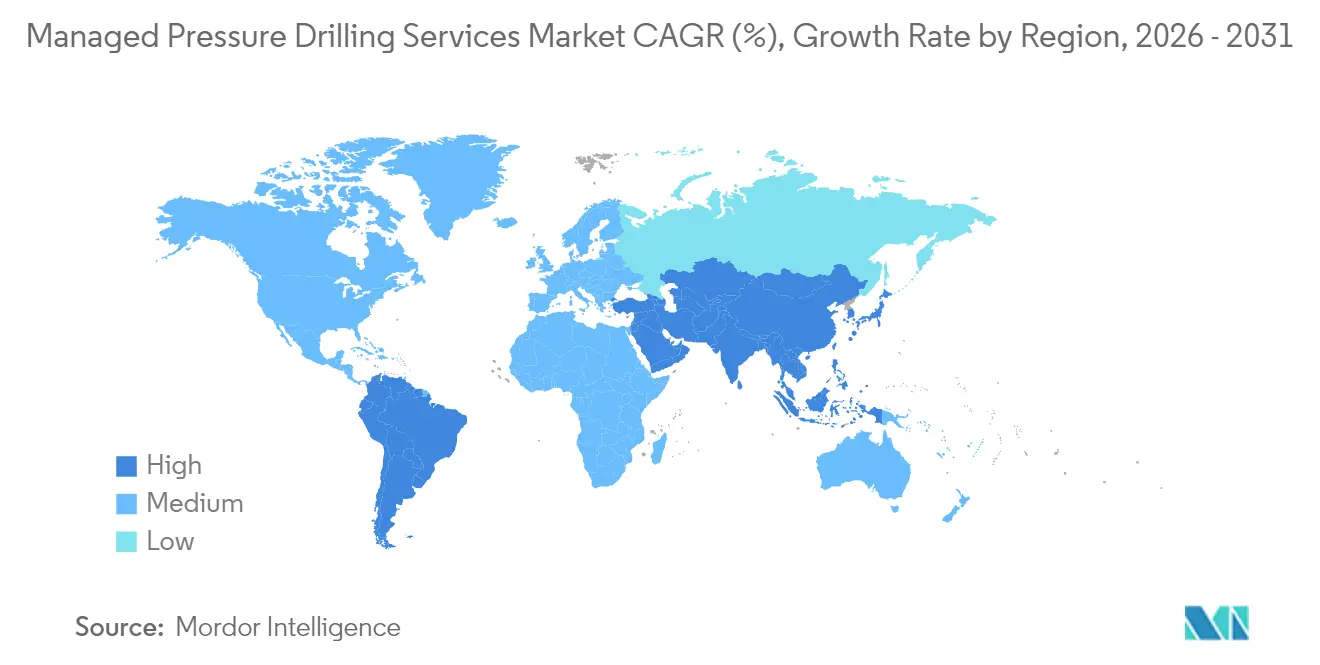

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 38,10 %, während der Asien-Pazifik-Raum voraussichtlich die schnellste CAGR von 6,82 % bis 2031 verzeichnen wird, aufgrund verstärkter unkonventioneller Bohrungen in China und Indien.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für verwaltete Druckbohrdienstleistungen

Treiberauswirkungsanalyse*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der Erholung der Tiefwasser-Investitionsausgaben | +1.2% | Golf von Mexiko, Brasilien, Westafrika | Mittelfristig (2–4 Jahre) |

| Anstieg der HPHT-Bohrlochentwicklung in Nahost und Nordafrika | +0.8% | Naher Osten und Nordafrika; Ausbreitung in den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Schiefer-Refrac-Welle nach 2025 in Nordamerika | +0.6% | Permian- und Eagle-Ford-Becken | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Bohrlochdruckautomatisierung | +0.5% | Frühe Nutzung in Nordamerika und der Nordsee | Mittelfristig (2–4 Jahre) |

| CCS- und wasserstoffbereite Bohrlochdesignstandards | +0.3% | Nordamerika und EU; Ausweitung auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Obligatorische MPD-Einführung für geothermische Bohrungen in der EU | +0.2% | Europäische Union; potenzielle globale Standardisierung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der Erholung der Tiefwasser-Investitionsausgaben

Genehmigte Tiefwasserbudgets haben seit 2022 jährlich 200 Milliarden USD überschritten, was die Investitionsdürre von 2015–2020 umkehrt und den Bedarf an Einsätzen im Markt für verwaltete Druckbohrdienstleistungen antreibt[1]Journal of Petroleum Technology, "Wiederaufleben der Tiefwasser-Investitionsausgaben treibt MPD-Nachfrage an," jpt.spe.org. Chevrons Anchor-Projekt im Wert von 5,7 Milliarden USD veranschaulicht den Wandel: Es werden 20.000-psi-Systeme eingesetzt, die auf ausgefeiltes MPD angewiesen sind, um in ultra-engen Fenstern sicher zu bohren. Die Auslastung von Bohrinseln, die sich 2025 97 % nähert, priorisiert Anlagen mit fortschrittlicher Druckkontrolle, was Auftragnehmern die Durchsetzung von Premium-Tagesraten ermöglicht. Jede genehmigte Tiefwasserkampagne umfasst typischerweise mehrere MPD-fähige Bohrlöcher in Explorations-, Bewertungs- und Produktionsphasen, was den Dienstleistungsbedarf potenziert. Technologische Differenzierung bleibt ein entscheidender Wettbewerbsvorteil für Dienstleister, die sich für mehrjährige Vertragsrückstände positionieren.

Anstieg der HPHT-Bohrlochentwicklung in Nahost und Nordafrika

Nationale Ölgesellschaften im Nahen Osten und in Nordafrika zielen auf Reservoirs ab, die 15.000 psi und 350 °F überschreiten, wo Lösungen im Markt für verwaltete Druckbohrdienstleistungen für eine sichere Bohrlochkonstruktion unverzichtbar werden. Automatisiertes Rotations- und Gleitbohren, das in Oman von Halliburton und Nabors durchgeführt wurde, unterstreicht, wie KI-verbessertes MPD schnell zur Standardbetriebspraxis wird [2]Halliburton, "Automatisiertes Rotations- und Gleitbohren in Oman," halliburton.com. Regulatorische Rahmenbedingungen in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Katar schreiben nun MPD für Bohrlöcher vor, die definierte Druckschwellenwerte überschreiten, was die Einführung beschleunigt. Da sich HPHT-Projekte vermehren, haben Dienstleister mit bewährten HPHT-Werkzeugkits und verfügbaren Besatzungsmitgliedern einen klaren Vorteil.

Schiefer-Refrac-Welle nach 2025 in Nordamerika

Nordamerikanische Produzenten verlagern ihr Kapital auf die Wiederholungsfrakturierung von Legacy-Schiefer-Bohrlöchern zur Steigerung der Förderung, wobei allein aus 400 Bakken-Kandidaten ein Wert von bis zu 2 Milliarden USD freigesetzt wird. Devon Energy verzeichnete im ersten Quartal 2024 einen Produktionsanstieg von 8 % durch Eagle-Ford-Refracs, was die wirtschaftliche Rentabilität bestätigt. Refrac-Operationen erfordern häufig ein komplexes Mehrzonendruckmanagement, das MPD-Ausrüstung und -Fachkenntnisse in den Mittelpunkt von Investitionsentscheidungen stellt. Integrierte Geräte-plus-Ausführungspakete kommen bei Betreibern gut an, die vorhersehbare Kosten- und Zeitplanergebnisse angesichts des Personalmangels anstreben.

KI-gestützte Bohrlochdruckautomatisierung

Echtzeit-Optimierungsplattformen wie Halliburtons LOGIX liefern 30 % Gewinne bei der Bohrfortschrittsrate und reduzieren gleichzeitig manuelle Befehle um etwa 5.000 pro Bohrloch, was den betrieblichen Effizienzgewinn verdeutlicht. SLBs Neuro-System verzeichnete 25 autonome Trajektorienänderungen in Ecuador und bewies den Wert des maschinellen Lernens für Geosteering und Druckmodulation. Corvas Cloud-Analysen senken die Bohrlochkosten um 100.000–150.000 USD durch prädiktive Druckkontrolle. Der kumulative Effekt reduziert unproduktive Zeit, mindert den Personalmangel und erhöht die Sicherheit, was die Attraktivität der Technologie im gesamten Markt für verwaltete Druckbohrdienstleistungen verstärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Tagesraten für Bohrinseln, die MPD-Budgets belasten | -0.7% | Global, insbesondere Offshore-Märkte | Kurzfristig (≤ 2 Jahre) |

| Begrenzter globaler Pool an zertifizierten MPD-Besatzungen | -0.5% | Global, akut in Asien-Pazifik und Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Anhaltende Streitigkeiten über Dateneigentum bei Joint-Venture-Bohrlöchern | -0.3% | Global, konzentriert auf internationale Joint Ventures | Mittelfristig (2–4 Jahre) |

| Strengere Grenzwerte für die Entsorgung von Bohrflüssigkeiten im Offshore-Arktis | -0.2% | Arktisregionen, hauptsächlich norwegische und kanadische Arktis | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Tagesraten für Bohrinseln belasten MPD-Budgets

Semisubmersible-Plattformen für raue Umgebungen erzielten 2024 390.000–510.000 USD pro Tag, ein Neun-Jahres-Hoch, das den diskretionären Bohraufwand einschränkte. MPD-Dienstleistungen erhöhen die Gesamtbohrlochkosten typischerweise um 15–25 %, sodass plötzliche Ratensteigerungen Betreiber dazu veranlassen, Einsätze aufzuschieben oder zu reduzieren. Eigentumsmodelle wie TotalEnergies' Mehrheitsbeteiligung an einem hochspezifizierten Bohrschiff verdeutlichen die Bemühungen, steigende Kosten zu zähmen. Während die Bohrinselraten bis 2026 voraussichtlich moderat sinken werden, fördert der Boom-Bust-Zyklus eine vorsichtige MPD-Budgetplanung.

Begrenzter globaler Pool an zertifizierten MPD-Besatzungen

MPD-Besatzungen benötigen gemischte Kompetenzen in konventionellem Bohren, Echtzeit-Dateninterpretation und automatisierter Druckkontrolle, doch die globale Ausbildungskapazität hinkt der Nachfrage hinterher [3]OnePetro, "Globale MPD-Besatzungskompetenzlücken," onepetro.org. Local-Content-Vorschriften verschärfen den Mangel in Märkten wie Indien, Indonesien und Nigeria, wo Nationalisierungsziele die Zahl ausgebildeter Fachkräfte übersteigen. Personalmangel treibt die Servicepreise in die Höhe und verlängert Projektzeitpläne, was Auftragnehmer dazu zwingt, simulatorbasierte Ausbildung und Fernunterstützungsmodelle zu beschleunigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Doppelgradient-Innovation beschleunigt sich

Verfahren mit konstantem Bohrlochsohlendruck trugen 2025 mit 46,10 % zur Marktgröße für verwaltete Druckbohrdienstleistungen bei, was ihre breite Anwendbarkeit bei Kontinentalsockel-, HPHT- und Onshore-Bohrlöchern widerspiegelt. Doppelgradientsysteme steigen jedoch bis 2031 mit einer CAGR von 5,95 %, da Tiefwasserbetreiber deren Fähigkeit nutzen, das Schlammgewicht vom Riser-Druck zu entkoppeln, den Druckaufbau im Untertagebetrieb zu senken und die Kick-Toleranz zu verbessern.

Der Doppelgradient-Aufschwung fällt mit integrierten Meeresboden-Pumpeneinsätzen zusammen, die mit Oberflächensteuerkreisen für schnelle Druckkorrekturen synchronisiert werden. KI-verknüpfte Sensoren verfeinern die Bohrlochsohlendruck-Analytik und reduzieren Bohrloch-Balloning-Ereignisse. Das Schlammdickenbohren bleibt eine Nische für Totalverlustszenarien, und Rückflusssteuerungsbohrverfahren dienen Seitenbohrungen in Schiefer-Plays, doch beide profitieren von der breiteren Automatisierungswelle, die den Markt für verwaltete Druckbohrdienstleistungen durchdringt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Servicetyp: Betriebsintegration treibt Wachstum

Die Gerätevermietung hielt 2025 einen Umsatzanteil von 47,70 %, da Betreiber Kapitalverpflichtungen für spezialisierte Verteiler, Drosselventile und rotierende Steuergeräte vermieden. Die Marktgröße für verwaltete Druckbohrdienstleistungen für Betriebs- und Ausführungspakete soll schneller mit einer CAGR von 5,55 % steigen, angetrieben durch Personalmangel und Risikoteilungsanreize.

Integrierte Verträge bündeln Hardware mit zertifiziertem Personal, Echtzeitanalysen und Leistungsgarantien, sodass Betreiber das Ausführungsrisiko übertragen können, während sie auf die neuesten Werkzeugsets zugreifen. Design- und Engineering-Dienstleistungen behalten eine stabile Nachfrage, insbesondere für Frontier-HPHT- und CCS-Bohrlöcher, die maßgeschneiderte hydraulische Modellierung erfordern. Die Nachfrage nach Schulung und Support schwillt an, da Auftragnehmer darum wetteifern, nationale Besatzungen zu zertifizieren und Fernbetriebszentren zu ermöglichen.

Nach Druckregime: HPHT-Anwendungen beschleunigen sich

Niederdruck-/Engfensterprojekte dominierten 2025 mit einem Umsatzanteil von 63,10 %, was die Wurzeln des MPD in reifen Feldern unterstreicht, wo die Formationsstabilität entscheidend ist. Dennoch expandieren HPHT-Bohrlöcher mit einer CAGR von 6,12 % aufgrund von Karbonatspielen im Nahen Osten, ultra-tiefem Wasser im US-Golf von Mexiko und Tiefzielen im Asien-Pazifik-Raum.

Chevrons Anchor-Bohrloch veranschaulicht die Frontier, da 20.000-psi-bewertete BOP die gleichzeitige MPD-Integration erzwingen, um Surge-Swab-Risiken zu mindern. Neue Regeln des US Bureau of Safety and Environmental Enforcement, die im Oktober 2024 in Kraft treten, erhöhen die Druckkontrollkonformität und stärken die HPHT-MPD-Nachfrage. Anbieter reagieren mit 20.000-psi-Rotationsköpfen und hochtemperaturfesten Elastomeren, die die Reichweite des Marktes für verwaltete Druckbohrdienstleistungen erweitern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bohrlochtyp: Explorationskomplexität treibt Innovation

Entwicklungsproduktionsbohrlöcher lieferten 2025 53,20 % der Marktgröße für verwaltete Druckbohrdienstleistungen aufgrund wiederholbarer Programme in Kontinentalsockel- und Onshore-Feldern. Explorationsbohrlöcher sollen jedoch mit einer CAGR von 6,02 % expandieren, da unbekannte Porenwasserdruckregimes die Risikominderungsanreize verstärken.

Wildcat-Bohrlöcher in Sierra Leone, Namibia und Suriname budgetieren nun MPD ab dem Beginnen des Bohrens, um das Blowout-Risiko und die Datenunsicherheit zu mindern. Work-over- und Wiedereintritts-Nischen wachsen, da Betreiber Schiefer-Seitenbohrlöcher refrakturieren oder alternde Offshore-Bohrlöcher seitwärts ablenken, was ein Echtzeit-Druckjonglieren um bestehende Verrohrungen und Komplettierungen erfordert.

Nach Bohrumgebung: Unkonventioneller Aufschwung setzt sich fort

Konventionelle Kohlenwasserstoffe behielten 2025 einen Anteil von 61,10 %, doch unkonventionelle Formationen befinden sich auf einem CAGR-Kurs von 6,35 %, da nordamerikanische Refracs und mehrphasige Schiefer-Komplettierungen engere Druckfenster anstreben. Europäische geothermische Bohrlöcher sind ein weiterer Lichtblick. Obligatorische MPD-Klauseln erscheinen nun in französischen Elsass-Ausschreibungen, und italienische Betreiber erproben geothermisches MPD, um Zirkulationsverluste und induzierte Seismizität zu verhindern. Kohlenstoffspeicher-Pilotprojekte in den Niederlanden und Kalifornien setzen MPD ein, um die Integrität des Deckgebirges während der CO₂-Injektion zu schützen, und eröffnen neue Horizonte für den Markt für verwaltete Druckbohrdienstleistungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Offshore-Technologiedruck

Onshore-Projekte generierten 2025 64,50 % des Umsatzes dank produktivem US-Schiefer, HPHT-Landbohrinseln im Nahen Osten und schweroölfeldern in Lateinamerika. Die Offshore-Nachfrage soll mit einer CAGR von 5,72 % steigen, gestützt durch Brasiliens Pre-Salt, ultra-tiefes Wasser im Golf von Mexiko und Frontier-Plays in Westafrika.

Schwimmende Bohreinheiten sind mit Schwell-, Schleifenstrom- und Riser-Druck-Komplikationen konfrontiert, was die MPD-Hardware-Integration komplexer, aber unverzichtbar macht. Auftragnehmer rüsten ältere Bohrschiffe mit Unterwasser-Rotationsgeräten und Riser-Drucksteuerungsmodulen nach, um eine höhere Auslastung zu sichern – ein Trend, der den Offshore-Schwung des Marktes für verwaltete Druckbohrdienstleistungen untermauert.

Geografische Analyse

Nordamerika behauptete 2025 eine Umsatzführerschaft von 38,10 %, da Schiefer-Refracs, Permian-HPHT-Horizontalbohrlöcher und ultra-tiefe Bohrlöcher im Golf von Mexiko gemeinsam die MPD-Nachfrage steigerten. Die frühe Einführung KI-gestützter Druckautomatisierung und eine etablierte Ausbildungsinfrastruktur halten die Servicekosten wettbewerbsfähig. Mexikos Trion-Feld, das durch SLBs integrierten Bohrvertrag unterstützt wird, signalisiert eine tiefere regionale Durchdringung von MPD für nationale Ölgesellschaften.

Der Asien-Pazifik-Raum ist das am schnellsten wachsende Segment im Markt für verwaltete Druckbohrdienstleistungen und soll bis 2031 eine CAGR von 6,82 % erreichen. Chinas Vorstoß in 8 km tiefe Shunbei-Bohrlöcher und überdruckte Sichuan-Schiefer erfordert präzise Druckhüllkurven, um H₂S-Zufluss zu vermeiden. Indiens Bohrinselhäufigkeit soll von 111 im Jahr 2024 auf 142 bis 2028 steigen, was eine schrittweise MPD-Nachfrage für Offshore-HPHT-Bohrlöcher im KG-Becken und Onshore-Bewertungskampagnen in Rajasthan schafft. Südostasien belebt Tiefwasser-Gasaussichten in Malaysia und Indonesien, während Australien CCS-Pilotbohrlöcher entsprechend den Netto-Null-Zielen vorbereitet.

Europa zeigt stetiges Wachstum, angetrieben durch HPHT-Bohrlöcher in der Nordsee, baltische CCS-Piloten und geothermische Hotspots in Deutschland und Frankreich. Die strengen Bohrlochintegritätsregeln der EU verankern MPD in den Lizenzbedingungen für geothermische und CCS-Bohrlöcher und stärken den Technologiebedarf. Norwegens vollständiger MPD-Einführungsstandard verbreitet Best Practices weiter auf dem gesamten Kontinent.

Der Nahe Osten und Afrika profitieren von HPHT-Karbonatentwicklungen in Saudi-Arabien und Katar sowie aufkommenden Tiefwasserkampagnen in Namibia und Angola. Vorschriften nationaler Ölgesellschaften und HPHT-Ziele untermauern eine robuste Nachfrage, obwohl die lokale Besatzungsqualifizierung ein Engpass bleibt. Brasiliens Pre-Salt und Argentiniens unkonventionelles Vaca-Muerta-Vorkommen treiben Südamerikas Wachstum an.

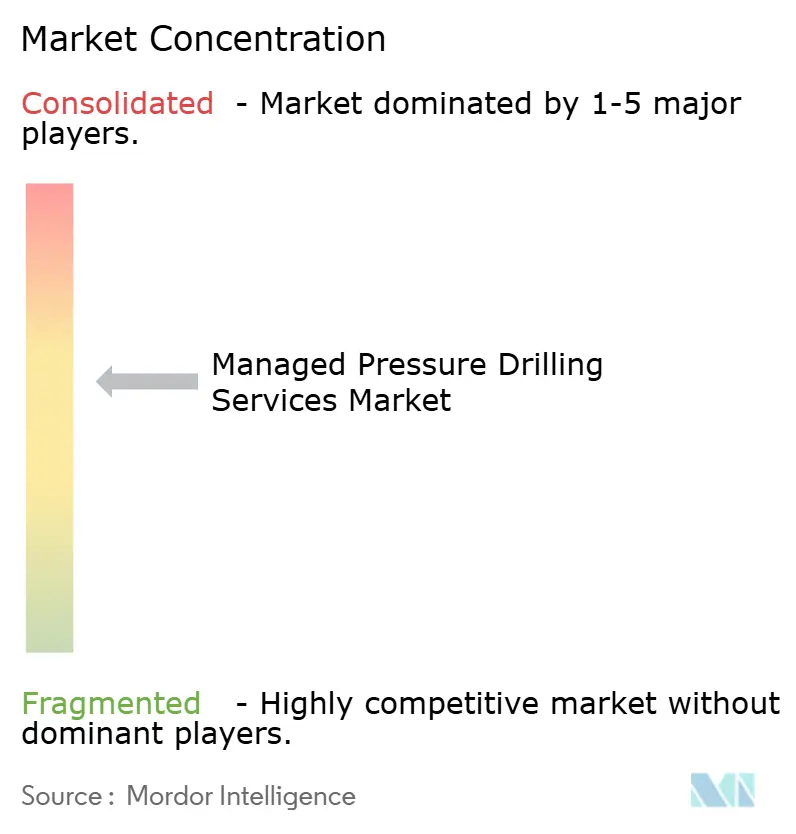

Wettbewerbslandschaft

Der Markt für verwaltete Druckbohrdienstleistungen ist mäßig fragmentiert. Halliburton, SLB und Weatherford halten erhebliche Marktanteile, unterstützt durch globale Infrastruktur und proprietäre Automatisierungsplattformen. Halliburtons LOGIX sicherte mehrere Nordsee-Verträge, nachdem es 30 % Penetrationsgewinne und weniger Bohrlochzwischenfälle nachgewiesen hatte. SLBs Trion-Auftrag über 18 Bohrlöcher in Mexiko bestätigt seinen KI-basierten Neuro-Stack und die Strategie für integrierte Servicebündel.

Partnerschaften bleiben entscheidend. Halliburton arbeitete mit Sekal zusammen, um das weltweit erste automatisierte On-Bottom-Bohrsystem für Equinor zu liefern, das Echtzeit-Hydraulik und die Optimierung von Bohrparametern integriert. Nabors integriert MPD in seine Bohrflotte und bietet „MPD-bereite” Charter an, die Mobilisierungspläne verkürzen und Schnittstellenrisiken reduzieren. Enhanced Drilling erschließt Nischen-Arktis- und Geothermieprojekte mit Meeresboden-Pumpenvarianten, die auf die Rheologie von Kaltwasser zugeschnitten sind.

Konsolidierung schreitet voran. Helmerich & Paynes Übernahme von KCA Deutag für 2 Milliarden USD erweitert die Onshore-Reichweite und MPD-Kapazität, während SLBs geplante Übernahme von ChampionX darauf abzielt, Chemie-Erkenntnisse aus Bohren und Komplettierungen mit Echtzeit-Druckmanagement zu verbinden. Diese Schritte kündigen eine Wende hin zu vertikal integrierten Bohrkonstruktionssuiten an, die Bohrinseln, digitale Arbeitsabläufe und MPD in einem einzigen kommerziellen Angebot bündeln und die Preis- und Differenzierungshebel im gesamten Markt für verwaltete Druckbohrdienstleistungen neu gestalten.

Marktführer der Branche für verwaltete Druckbohrdienstleistungen

Schlumberger Limited

Nabors Industries Ltd

Weatherford International PLC

Halliburton Company

NOV Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: SLB gewann Woodside Energys ultra-tiefen Trion-Vertrag vor der Küste Mexikos, der 18 Bohrlöcher mit KI-gestütztem Bohren und integrierten Dienstleistungen umfasst.

- Februar 2025: Halliburton und Sekal lieferten das weltweit erste automatisierte On-Bottom-Bohrsystem für Equinor in der Nordsee, das LOGIX-Automatisierung mit Drilltronics verbindet.

- Januar 2025: SLB erhielt Mehrregionen-Tiefwasseraufträge von Shell zur Bereitstellung digitaler Bohroptimierung in der britischen Nordsee und im Golf von Mexiko.

- Dezember 2024: SLB sicherte sich einen integrierten Tiefwasser-Dienstleistungsvertrag von Petrobras im Wert von 800 Millionen USD für über 100 Bohrlöcher auf neun Bohrinseln in Brasilien.

Umfang des globalen Marktberichts für verwaltete Druckbohrdienstleistungen

Der Marktbericht für verwaltete Druckbohrdienstleistungen umfasst:

| Konstanter Bohrlochsohlendruck |

| Schlammddeckenbohren |

| Doppelgradientbohren |

| Rückflusssteuerungsbohren |

| Andere aufkommende Techniken |

| Design und Engineering |

| Gerätevermietung |

| Betrieb und Ausführung |

| Schulung und Support |

| Niederdruck/Enges Fenster |

| Hochdruck/Hochtemperatur (HPHT) |

| Wildcat/Exploration |

| Entwicklungsproduktion |

| Work-over und Wiedereintritt |

| Konventioneller Kohlenwasserstoff |

| Unkonventionell (Schiefer, Tight Gas, CBM) |

| Geothermisch |

| CCS und Wasserstoffspeicherung |

| Onshore |

| Offshore |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | Konstanter Bohrlochsohlendruck | |

| Schlammddeckenbohren | ||

| Doppelgradientbohren | ||

| Rückflusssteuerungsbohren | ||

| Andere aufkommende Techniken | ||

| Nach Servicetyp | Design und Engineering | |

| Gerätevermietung | ||

| Betrieb und Ausführung | ||

| Schulung und Support | ||

| Nach Druckregime | Niederdruck/Enges Fenster | |

| Hochdruck/Hochtemperatur (HPHT) | ||

| Nach Bohrlochtyp | Wildcat/Exploration | |

| Entwicklungsproduktion | ||

| Work-over und Wiedereintritt | ||

| Nach Bohrumgebung | Konventioneller Kohlenwasserstoff | |

| Unkonventionell (Schiefer, Tight Gas, CBM) | ||

| Geothermisch | ||

| CCS und Wasserstoffspeicherung | ||

| Nach Anwendung | Onshore | |

| Offshore | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Wichtige im Bericht beantwortete Fragen

Wie groß ist der aktuelle Markt für verwaltete Druckbohrdienstleistungen?

Der Markt wurde 2026 mit 4,77 Milliarden USD bewertet, mit einer Prognose, bis 2031 bei einer CAGR von 4,22 % einen Wert von 5,87 Milliarden USD zu erreichen.

Welches Technologiesegment wächst am schnellsten?

Das Doppelgradientbohren soll bis 2031 eine CAGR von 5,95 % verzeichnen, aufgrund seiner überlegenen Leistung in Tiefwasserbohrlöchern.

Warum ist der Asien-Pazifik-Raum der am schnellsten wachsende regionale Markt?

Aggressives ultra-tiefes und unkonventionelles Bohren in China sowie Indiens expandierende Bohrflotte treiben eine prognostizierte regionale CAGR von 6,82 % an.

Wie verändern KI-Systeme den MPD-Betrieb?

KI-Plattformen wie LOGIX und Neuro automatisieren die Echtzeit-Druckkontrolle, erhöhen die Penetrationsraten um bis zu 30 % und reduzieren gleichzeitig die Arbeitsbelastung der Besatzung.

Was hemmt eine breitere MPD-Einführung?

Hohe Volatilität der Tagesraten für Bohrinseln und ein begrenzter Pool an zertifizierten MPD-Besatzungen sind die Haupthindernisse und kürzen die prognostizierte CAGR um insgesamt 1,2 Prozentpunkte.

Welche aufkommenden Anwendungen werden die künftige Nachfrage ankurbeln?

Kohlenstoffabscheidungs- und -speicherbohrlöcher, geothermische Bohrvorschriften in der EU und Wasserstoffspeicher-Piloten sollen MPDs adressierbaren Markt im nächsten Jahrzehnt erweitern.

Seite zuletzt aktualisiert am: