Marktgröße und Marktanteil für Bohr- und Komplettierungsflüssigkeiten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 11.19 Milliarden US-Dollar |

| Marktgröße (2031) | 13.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.85% CAGR |

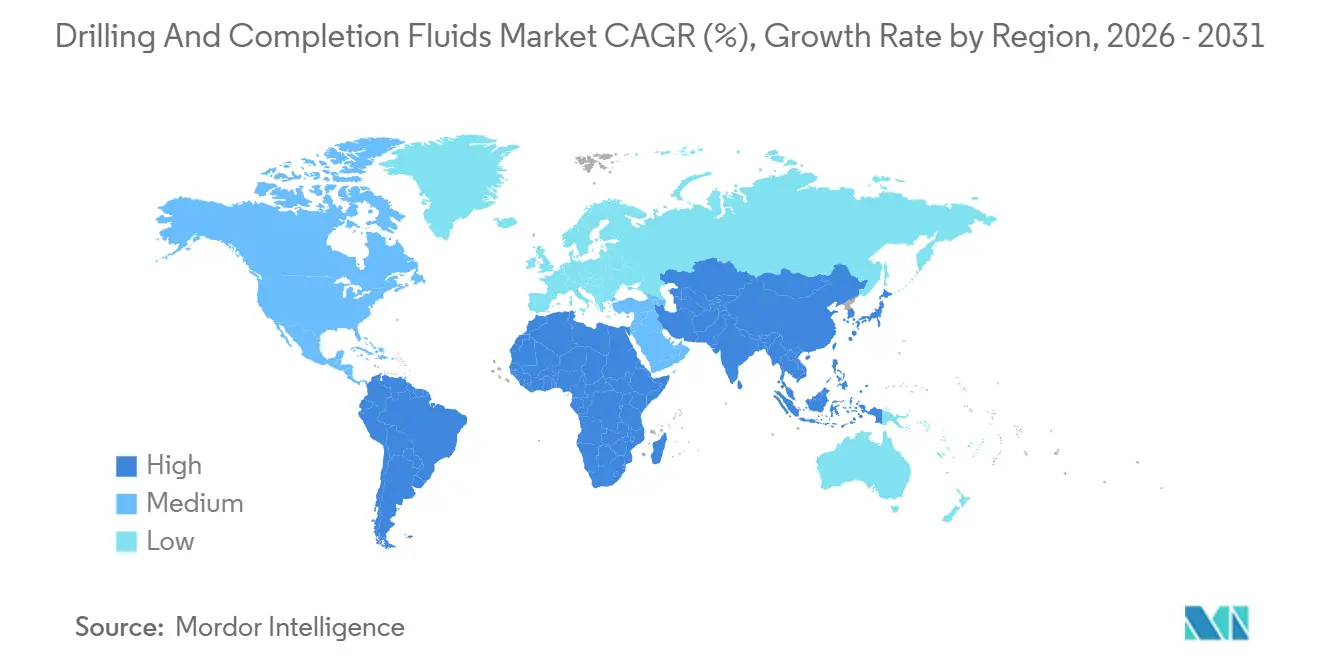

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bohr- und Komplettierungsflüssigkeiten von Mordor Intelligence

Die Marktgröße für Bohr- und Komplettierungsflüssigkeiten wird voraussichtlich von 10,73 Milliarden USD im Jahr 2025 auf 11,19 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 3,85 % über 2026–2031 einen Wert von 13,52 Milliarden USD erreichen.

Die zunehmende Tiefwasserförderung, die Erschließung unkonventioneller Lagerstätten und strengere Umweltvorschriften lenken die Nachfrage weg von undifferenziertem Schlamm hin zu technisch entwickelten Flüssigkeitssystemen, die auf äquivalente Zirkulationsdichte (ECD), Schieferhemmung und Echtzeit-Rheologiesteuerung ausgelegt sind. Wasserbasierte Formulierungen dominieren nach wie vor Onshore-Bohrungen mit hohem Volumen, doch synthetische Systeme gewinnen Marktanteile bei Hochdruck-Hochtemperatur (HPHT)-Offshore-Bohrungen, bei denen sowohl Einleitungsgrenzen als auch Bohrlochstabilität eine Rolle spielen. Digitale Optimierungsplattformen, die die Additivdosierung automatisieren und das Flüssigkeitsverhalten vorhersagen, stärken die Verbindung zwischen Flüssigkeitsleistung und Bohrleistung und ermöglichen es Serviceunternehmen, Margen durch ergebnisbasierte Verträge zu verteidigen. Gleichzeitig verschieben sich die Beschaffungsstrategien, da nationale Ölgesellschaften und unabhängige Unternehmen das integrierte Flüssigkeitsmanagement auslagern, um Kapital für die Kernexploration und -produktion zu erhalten.

Wichtigste Erkenntnisse des Berichts

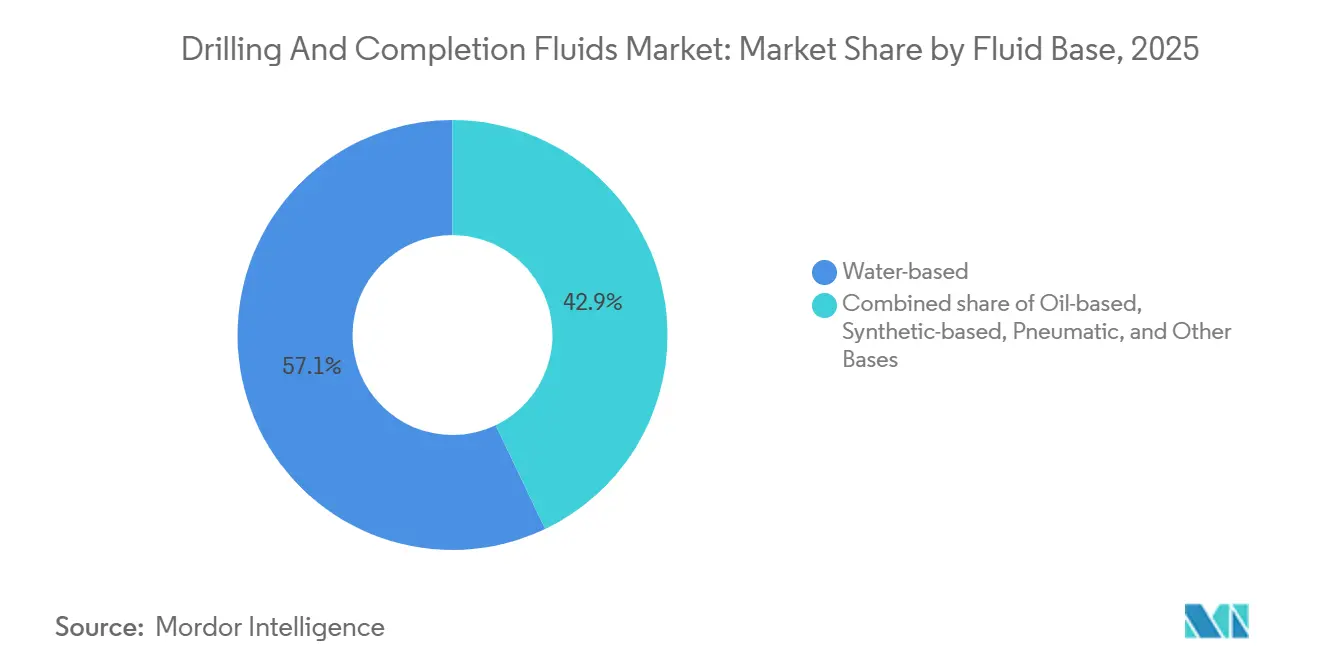

- Nach Flüssigkeitsbasis führten wasserbasierte Systeme mit einem Umsatzanteil von 57,1 % im Jahr 2025; synthetisch basierte Systeme werden bis 2031 voraussichtlich mit einem CAGR von 5,8 % wachsen.

- Nach Bohrphase entfielen Bohrflüssigkeiten im Jahr 2025 auf 70,5 % des Marktanteils für Bohr- und Komplettierungsflüssigkeiten, während Komplettierungs- und Workover-Flüssigkeiten bis 2031 einen CAGR von 4,9 % verzeichnen sollen.

- Nach Bohrlochtyp hielten konventionelle Bohrlöcher im Jahr 2025 einen Anteil von 64,9 % an der Marktgröße für Bohr- und Komplettierungsflüssigkeiten, während unkonventionelle Lagerstätten voraussichtlich mit einem CAGR von 5,5 % wachsen werden.

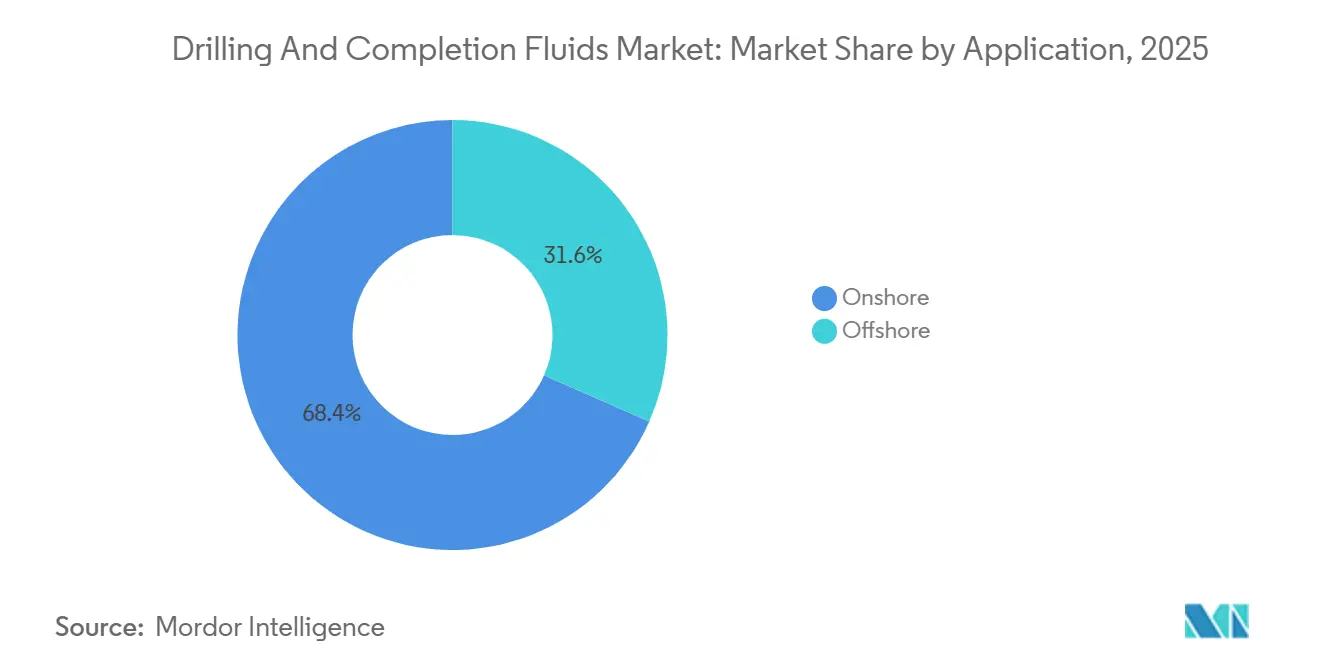

- Nach Anwendung entfielen Onshore-Operationen im Jahr 2025 auf 68,4 % des Volumens, doch Offshore-Aktivitäten sollen bis 2031 mit einem CAGR von 5,1 % zunehmen.

- Nach Geografie erfasste Nordamerika 37,7 % des Umsatzes im Jahr 2025, während Asien-Pazifik voraussichtlich den schnellsten CAGR von 5,7 % bis 2031 verzeichnen wird.

- Schlumbergers M-I SWACO, Halliburton und Baker Hughes kontrollierten im Jahr 2025 gemeinsam etwa 55 %–60 % des globalen Anteils, was eine mäßig konzentrierte Wettbewerbslandschaft unterstreicht.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Bohr- und Komplettierungsflüssigkeiten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Tiefsee- und Ultratiefsee-Bohrkampagnen | 1.2% | Global, konzentriert im Golf von Mexiko, brasilianisches Presalz, Westafrika, Südostasien | Mittelfristig (2–4 Jahre) |

| Erschließung unkonventioneller (Schiefer- und Tight-)Lagerstätten | 1.5% | Kernregion Nordamerika, Ausstrahlungseffekte auf Argentinien Vaca Muerta, China Sichuan-Becken | Langfristig (≥ 4 Jahre) |

| Umweltdruck hin zu schadstoffarmen, wasserbasierten und synthetischen Flüssigkeiten | 0.9% | Europa (Nordsee), Nordamerika Offshore, Asien-Pazifik Küstenzonen | Kurzfristig (≤ 2 Jahre) |

| Digital gestützte Optimierung von Bohrflüssigkeiten und Echtzeit-Rheologiesteuerung | 0.7% | Global, frühe Einführung im nordamerikanischen Schieferbereich, Projekte nationaler Ölgesellschaften im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Kreislaufwirtschaftsmodelle für die Aufbereitung und Wiederaufbereitung von verbrauchtem Schlamm | 0.4% | Nordamerika Onshore, Europa, Naher Osten mit Wasserknappheitsproblemen | Mittelfristig (2–4 Jahre) |

| Lokalisierungsprogramme nationaler Ölgesellschaften (NOC) zur Förderung der regionalen Flüssigkeitsherstellung | 0.6% | Naher Osten (Saudi-Arabien, Vereinigte Arabische Emirate, Katar), Asien-Pazifik (China, Indien), Lateinamerika (Brasilien, Mexiko) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Tiefsee- und Ultratiefsee-Kampagnen verändern die Flüssigkeitsspezifikationen

Tiefseebohrlöcher verbrauchen jeweils 3.000–5.000 Barrel Flüssigkeit und erfordern HPHT-Bedingungen, die synthetische Schlammstoffe erfordern, die mit Cäsiumformiat-Solen gemischt werden, um ECDs über 18 lb/gal zu erreichen, wie in Petrobras' Presalz-Programmen zu sehen ist, wo der Lagerstättendruck 15.000 psi erreicht.[1]Petrobras Investor Relations, "Operative Ergebnisse 2025," petrobras.com Equinors Johan-Castberg-Arktisprojekt zeigte, dass synthetische Systeme die Nebenausfallzeit unter Einleitungsverboten für dieselbasierten Schlamm um 18 % reduzierten. TotalEnergies setzte auf dem Mero-4-Projekt interne Olefin-Syntheseflüssigkeiten ein, um die brasilianischen Vorschriften für Bohrklein zu erfüllen und gleichzeitig die Schieferhemmung aufrechtzuerhalten.[2]TotalEnergies SE, "Mero 4 Entwicklungsupdate," totalenergies.com Diese hochspezifizierten Bohrlöcher erhöhen den Flüssigkeitswert pro Bohrloch und konzentrieren die Nachfrage auf weniger, aber lukrativere Offshore-Kampagnen. Die rasche Mobilisierung von Bohrinseln nach Namibia und Suriname wird dieses Muster voraussichtlich im gesamten Prognosezeitraum verstärken.

Die Erschließung unkonventioneller Lagerstätten treibt die Nachfrage nach Reibungsreduktionsmitteln und Tonstabilisatoren an

Horizontalbohrungen mit erweiterter Reichweite von mehr als 12.000 ft im Permian Basin stützen sich auf Polyacrylamid-Reibungsreduktionsmittel, um den Pumpendruck und das Drehmoment zu senken.[3]U.S. Energy Information Administration, "Bericht zur Bohrproduktivität," eia.gov Argentiniens Vaca Muerta verwendet Kaliumchlorid-Schlammstoffe mit einkapselenden Polymeren, die Bohrlochinstabilitätsvorfälle im Vergleich zu Bentonitsystemen um 22 % reduzierten. CNPC erzielte im Ordos-Tight-Sand durch den Einsatz von Nano-Siliziumdioxid-Dichtungsmitteln, die den Flüssigkeitsverlust unter 5 ml/30 min hielten, eine um 15 % schnellere Bohrleistung.[4]China National Petroleum Corporation, "Jahresbericht 2025," cnpc.com.cn Diese chemischen Verbesserungen finden sich auch in Komplettierungsflüssigkeiten, wo Viskositätsbrecher und Tenside den Proppanttransport und die Gewinnungsfaktoren verbessern.

Umweltvorschriften beschleunigen die Einführung synthetischer und wasserbasierter Flüssigkeiten

Die britischen Offshore-Chemikalienvorschriften verlangen nun eine biologische Abbaubarkeit von ≥ 60 % in 28 Tagen, wodurch Dieselschlammstoffe aus neuen Genehmigungen ausgeschlossen werden. Norwegen brachte wasserbasierte oder synthetische Flüssigkeiten auf 89 % der im Jahr 2025 gebohrten Bohrlöcher, indem es den Transport von ölkontaminiertem Bohrklein vermied. Die BOEM-Vorschriften im Golf von Mexiko begrenzen polyzyklische aromatische Kohlenwasserstoffe in synthetischen Basen auf 0,1 %, was eine Neuformulierung von Altsystemen erzwingt. OSPAR und Brasiliens CONAMA-Resolution 393 schaffen regionsspezifische Standards, die Lieferanten zwingen, parallele Produktlinien zu betreiben, und erhöhen die Compliance-Kosten, die sich in der Preisgestaltung niederschlagen.

Digitale Optimierungsplattformen ermöglichen Echtzeit-Flüssigkeitsanpassungen

Schlumbergers OPTIDRILL verknüpfte Bohrlochsensoren mit maschinellem Lernen, um Festbohr-Ereignisse auf Bohrlöchern im Golf von Mexiko im Jahr 2025 um 31 % zu reduzieren. Halliburtons BaraLogix kombinierte Rheologie und Bohrmechanik, um die Bohrzeit auf Jafurah-Becken-Gasbohrungen um 14 % zu verkürzen. Baker Hughes' Leucipa-Spektroskopiesystem reduzierte manuelle Schlammkontrollen um 70 % und Additivabfälle um 18 % auf sechs Offshore-Bohrinseln. Solche Plattformen verlagern den Wettbewerb hin zur integrierten Serviceerbringung und belohnen Anbieter, die Chemie, Sensoren und Analytik in einem einzigen Vertrag bündeln.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Rohölpreiszyklen, die Bohrbudgets verzögern | -1.1% | Global, akut im nordamerikanischen Schieferbereich, Lateinamerika, Afrika | Kurzfristig (≤ 2 Jahre) |

| Strenge Einleitungsvorschriften für ölbasierte Schlammschnitte | -0.6% | Europa (Nordsee), Nordamerika Offshore, Brasilien, Südostasien | Mittelfristig (2–4 Jahre) |

| Engpässe in der Lieferkette bei Spezialpolymer- und Baritzusätzen | -0.5% | Global, akute Auswirkungen in Asien-Pazifik und Europa, die von chinesischen Baritexporten abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung von Managed-Pressure-Drilling, das Flüssigkeitsvolumina reduziert | -0.3% | Nordamerika Schiefer, HPHT-Bohrlöcher im Nahen Osten, Offshore-Tiefwasseranwendungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ölpreisvolatilität komprimiert die vorgelagerte Kapitalallokation

Brent lag 2025 im Durchschnitt bei 78 USD/bbl, gegenüber 84 USD/bbl im Jahr 2024, was mehrere unabhängige Permian-Unternehmen dazu veranlasste, 9 % der Bohrinseln stillzulegen und Komplettierungen aufzuschieben, bis die Preise 80 USD/bbl übersteigen, wie ConocoPhillips in seinem Q3-2025-Gespräch anmerkte. Die Internationale Energieagentur (IEA) berichtete, dass die vorgelagerten Investitionsausgaben real 15 % unter dem Niveau von 2019 blieben, wobei diskretionäre Bohrprojekte die stärksten Kürzungen verzeichneten. Die Anzahl aktiver Bohrinseln in Westafrika sank um 11 %, nachdem angolanische und nigerianische Programme unter fiskalischem Druck verschoben wurden, was die Flüssigkeitsbestellungen direkt reduzierte. Da Flüssigkeiten nur 4 %–7 % der Bohrlochkosten ausmachen, gehören sie zu den ersten Posten, die bei einem Rückzug der Betreiber herabgestuft oder gestrichen werden.

Einleitungsvorschriften erzwingen kostspielige Flüssigkeitssubstitutionen

Die Überarbeitungen der EU-Meeresstrategieverordnung verpflichten die Mitgliedstaaten, bis 2030 einen „guten Umweltzustand” zu erreichen, was einen Wechsel von ölbasiertem zu synthetischem Schlamm erzwingt, selbst wenn die Kosten um 150.000–300.000 USD pro Bohrloch steigen. Chevrons Nordseeeinheit gab 2025 zusätzlich 4,2 Millionen USD für synthetische Alternativen bei 14 Bohrlöchern aus, was die Margen in reifenden Feldern schmälerte. Brasiliens IBAMA lehnte 2025 drei Presalz-Genehmigungen ab, die ölbasierte Flüssigkeiten innerhalb von 50 km von Meeresschutzgebieten vorsahen, was zu sechsmonatigen Projektverzögerungen führte. Regionsspezifische Vorschriften fragmentieren den Markt für Bohr- und Komplettierungsflüssigkeiten und hemmen Skaleneffekte in der Produktion.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flüssigkeitsbasis: Synthetische Systeme gewinnen Offshore-Anteile

Synthetisch basierte Flüssigkeiten gewannen einen wachsenden Offshore-Anteil und werden bis 2031 voraussichtlich einen CAGR von 5,8 % verzeichnen, was den Gesamtmarkt für Bohr- und Komplettierungsflüssigkeiten übertrifft. Wasserbasierte Produkte hielten 57,1 % des Umsatzes im Jahr 2025 und werden bei Onshore-Schieferbohrungen bevorzugt, wo sie synthetische Preise um 40 %–50 % unterbieten. Ölbasierte Schlammstoffe gehen zurück, da die Regulierungsbehörden die Vorschriften für Bohrklein verschärfen, während pneumatische Flüssigkeiten mit einem Volumen von < 3 % eine Nische bleiben. Interne Olefin-Systeme, wie Baker Hughes' SYN-TEQ, bewältigten 2025 Bohrlochtemperaturen von 350 °F in Bohrlöchern des unteren Tertiärs im Golf von Mexiko. Aufkommende Nano-Formulierungen wie Schlumbergers RHELIANT verbesserten die Schmierfähigkeit auf Bohrlöchern mit erweiterter Reichweite im Nahen Osten um 24 %. Diese Fortschritte unterstreichen, wie spezifikationsgetriebene Nachfrage den Wert in Premium-Flüssigkeitskategorien konzentriert.

Auch die wasserbasierte Technologie entwickelt sich weiter: Halliburtons Baracarb-Mischung erreichte eine Schieferhemmungsparität mit ölbasierten Schlammstoffen bei 18 % der Landfläche in Nordamerika und eliminierte gleichzeitig Entsorgungsgebühren. Kostenoptimierte Polymerpakete ermöglichen es Landbetreibern, die Verdünnungsraten zu senken, ohne die Bohrrate zu beeinträchtigen, was die anhaltende Dominanz in hochaktiven Becken unterstützt. Insgesamt stellen eskalierende Offshore-HPHT-Projekte sicher, dass synthetische Flüssigkeiten der Wachstumsmotor des Marktes für Bohr- und Komplettierungsflüssigkeiten bleiben, auch wenn wasserbasierte Systeme das Volumen verankern und eine Nachhaltigkeitserzählung bieten, die bei Regulierungsbehörden Anklang findet.

Nach Bohrphase: Komplettierungsflüssigkeiten erzielen Premiumpreise

Bohrflüssigkeiten behielten 70,5 % der Nachfrage im Jahr 2025, doch Komplettierungs- und Workover-Flüssigkeiten sind für einen schnelleren CAGR von 4,9 % positioniert, da die Qualität des Lagerstättenkontakts in den Prioritäten der Betreiber die reine Bohrgeschwindigkeit übertrifft. Formiatbasierte Solen, die von Occidental bei Wolfcamp-Komplettierungen eingesetzt wurden, steigerten die anfängliche Produktion um 11 % und rechtfertigten eine um 30 %–40 % höhere Barrel-Preisgestaltung. Mehrstufiges hydraulisches Fracturing intensiviert die Anforderungen an die Dichtekontrolle und macht Premium-Solen und faserhaltige Systeme für das Rissgeometrie-Management unverzichtbar. Weatherfords Frac-Pac-Flüssigkeiten ermöglichten 2025 die Echtzeit-Risskartierung bei 230 Bohrlöchern und verstärkten den Trend zu integrierten Flüssigkeits-Frac-Workflows.

Die Innovation bei Bohrflüssigkeiten setzt sich dennoch fort: Newparks biologisch abbaubares Evolution-Polymersystem reduzierte die Verdünnung bei Schieferbohrungen an der Golfküste um 19 % und senkte die Gesamtflüssigkeitskosten trotz höherer Additiveinheitspreise. Die verschwimmenden Grenzen zwischen Bohr- und Komplettierungsworkflows fördern langfristige Einzelanbieterverträge, die beide Flüssigkeitsphasen bündeln, und stärken den Wert einer ganzheitlichen Flüssigkeitstechnik über den gesamten Bohrlochlebenszyklus.

Nach Bohrlochtyp: Unkonventionelle Bohrlöcher treiben die Flüssigkeitsinnovation voran

Konventionelle Bohrlöcher repräsentierten im Jahr 2025 noch 64,9 % der Marktgröße für Bohr- und Komplettierungsflüssigkeiten, aber unkonventionelle Bohrlöcher werden bis 2031 mit einem schnelleren CAGR von 5,5 % wachsen. Horizontalbohrungen über 10.000 ft erfordern spezialisierte Rheologie und Bohrkleintransport; EOG verwendete einkapselnde Polymere, um die ECD um 0,4 lb/gal zu reduzieren und Delaware-Becken-Horizontalbohrungen sicher zu verlängern. Saudi Aramcos Jafurah-Projekt führte Kaliumformiat-Flüssigkeiten ein, um HP-Gaszonen zu bewältigen und gleichzeitig jurassische Schiefer zu stabilisieren. Diese komplexen Chemikalien generieren höhere durchschnittliche Einnahmen pro Bohrloch und stützen die Flüssigkeitsausgaben trotz insgesamt weniger gebohrter Bohrlöcher im Vergleich zu herkömmlichen Vertikalprogrammen.

Konventionelle Bohrlöcher bleiben wichtig in Offshore-Schelf- und reifen Onshore-Becken, wo standardisierte Programme die Nebenausfallzeit begrenzen. Serviceanbieter müssen daher separate kostenfokussierte Linien für konventionelle Märkte und hochspezifizierte, additivreiche Mischungen für unkonventionelle Arbeiten aufrechterhalten, was verhindert, dass ein einzelner Lieferant beide Segmente unter einem einzigen Geschäftsmodell dominiert.

Nach Anwendung: Offshore erfordert hochspezifizierte Flüssigkeiten

Onshore-Bohrungen machten 2025 68,4 % des Volumens aus, aber Offshore-Bohrlöcher werden voraussichtlich einen CAGR von 5,1 % verzeichnen und einen größeren Anteil am Markt für Bohr- und Komplettierungsflüssigkeiten nach Wert beanspruchen. Transoceans Ultratiefsee-Bohrinseln benötigten synthetische Schlammstoffe mit Cäsiumformiat-Beschwerung, um eine ECD von 19,5 lb/gal für Miozän-Ziele zu erreichen. Diese HPHT-Anforderungen sowie die Logistik der Vorvermischung und des Schiffstransports fügen einen Kostenzuschlag von 25 %–35 % pro Barrel im Vergleich zu Onshore hinzu.

Die Onshore-Flüssigkeitsinnovation dreht sich um Kreislaufwirtschaftsmodelle: Devon recycelte 85 % des Bohrschlamms im Anadarko-Becken und sparte 1,2 Millionen Barrel Süßwasser und 180.000 USD pro Bohrloch. Lieferketteneffizienz und ESG-Glaubwürdigkeit unterstützen gleichermaßen kostenfokussierte wasserbasierte Systeme bei Landoperationen und gewährleisten ein ausgewogenes Wachstum zwischen den beiden Anwendungen.

Geografische Analyse

Der Marktgrößenvorteil Nordamerikas ist im Permian Basin verankert, aber aufkommende Tight-Oil-Vorkommen in Kanada und Alaska setzen ebenfalls digitale Flüssigkeitssysteme ein, um Bohrlochkosten und Emissionen zu senken. Der Lokalisierungsschub im Asien-Pazifik-Raum signalisiert eine Verlagerung hin zu kürzeren Lieferketten, was westliche Serviceunternehmen zwingt, entweder Werke zu bauen oder Marktanteile abzugeben. Europas Flüssigkeitsnachfrage ist zunehmend synthetisch; 89 % der norwegischen Bohrlöcher im Jahr 2025 verwendeten wasserbasierte oder synthetische Formulierungen unter strengeren Einleitungsvorschriften. Südamerikas Presalz-Bohrlöcher weisen weltweit einige der höchsten Flüssigkeitsausgaben pro Bohrloch auf, was anhaltende Anbieterinvestitionen in brasilianische Mischzentren erklärt. Der Nahe Osten zahlt weiterhin Aufschläge für HP-H₂S-Komplettierungssolen, die die Integrität von Karbonatlagerstätten erhalten. Afrikas Ausblick wird von Fiskalreformen abhängen, die die aufgeschobene Exploration in Angola und Nigeria wieder ankurbeln können; ohne diese riskiert die Flüssigkeitsnachfrage eine Unterperformance im Vergleich zu anderen Grenzbecken.

Wettbewerbslandschaft

Schlumbergers M-I SWACO, Halliburton und Baker Hughes erfassten 2025 etwa 55 %–60 % des globalen Anteils, was starke Positionen bei Offshore- und HPHT-Bohrlöchern widerspiegelt, wo integrierte Chemie, Schlammtechnik und Abfallmanagement entscheidend sind. Diese Unternehmen nutzen proprietäre digitale Suiten – OPTIDRILL, BaraLogix und Leucipa – um langfristige Verträge mit Leistungsgarantien zu sichern. Regionale Herausforderer wie CES Energy Solutions und Newpark Resources nutzen kostengünstige Beschaffung und Pad-Drilling-Logistik in Westkanada und dem US-amerikanischen Schieferbereich und bepreisen Verträge häufig nach Bohrratenkennzahlen statt nach Barrel-Volumina.

Strategische Schritte unterstreichen das sich verändernde Wettbewerbsfeld: Halliburton erwarb Al Wusta Drilling Fluids für 95 Millionen USD, um die Lokalisierung im Nahen Osten zu vertiefen, während Schlumberger 180 Millionen USD für ein Werk in Jubail zusagte, das die Vorlaufzeiten in Saudi-Arabien um 30 % verkürzt. Baker Hughes' Einführung von Graphenoxid-HydraGlyde zeigt, wie Nano-Additive Leistungs-„Weißräume” für Premiumpreise schaffen. Patentanmeldungen konzentrieren sich auf Nanopartikel-Dispersion, biologisch abbaubare Tenside und KI-gesteuerte Rheologiesteuerung, was signalisiert, dass geistiges Eigentum und Datenanalytik den zukünftigen Wettbewerbsvorteil ebenso sehr bestimmen werden wie chemische Lieferketten.

Marktführer für Bohr- und Komplettierungsflüssigkeiten

Schlumberger Limited

Halliburton Company

Baker Hughes Company

Weatherford International plc

Newpark Resources Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Drilling Specialties stellte in Zusammenarbeit mit der Polyalphaolefin-Abteilung von Chevron Phillips Chemical das Schmiermittel für Bohrflüssigkeiten NanoSlide vor. Diese proprietäre Bohrflüssigkeit der nächsten Generation ist darauf ausgelegt, bei Verschleißreduzierung und Reibungskontrolle zu glänzen, insbesondere in anspruchsvollen Bohrszenarien.

- November 2025: Whitmore Manufacturing, LLC, eine Tochtergesellschaft von CSW Industrials, Inc., hat ProAction Fluids übernommen. ProAction Fluids bietet zusammen mit Jet-Lube ein umfassendes Sortiment an leistungsgeprüften Bohrflüssigkeiten, Schmiermitteln, Dichtungsmitteln und Verbindungen, die auf den Markt für horizontales Richtbohren (HDD) zugeschnitten sind.

- August 2025: IMDEX hat seine fortschrittlichen multifunktionalen Bohrflüssigkeiten der nächsten Generation, xFORM, nach beeindruckenden Ergebnissen in umfangreichen globalen Feldversuchen eingeführt. Mit dem Fokus auf die Verbesserung der Bohrleistung, die Minimierung der Umweltauswirkungen und die Vereinfachung der Compliance sind sowohl xFORM D+ als auch xFORM L+ nun in allen IMDEX-Vertriebsregionen erhältlich.

- August 2025: Halliburton sicherte sich einen Fünfjahresvertrag von ConocoPhillips Skandinavia AS (ConocoPhillips) zur Erbringung umfangreicher Bohrlochstimulierungsdienstleistungen mit dem Ziel, sowohl die Bohrlochleistung als auch die Lagerstättenproduktivität zu verbessern. Der Vertrag umfasst auch drei optionale Verlängerungszeiträume.

Globaler Berichtsumfang des Marktes für Bohr- und Komplettierungsflüssigkeiten

Bei Öl- und Gasoperationen spielen Bohr- und Komplettierungsflüssigkeiten in verschiedenen Phasen des Bohrlochlebenszyklus eine entscheidende Rolle. Bohrflüssigkeiten, die im Bohrloch zirkulieren, unterstützen den Bohrprozess und gewährleisten die Bohrlochkontrolle. Nach Abschluss der Bohrung kommen Komplettierungsflüssigkeiten zum Einsatz, die das Bohrloch für eine sichere und effiziente Produktion vorbereiten.

Der globale Markt für Bohr- und Komplettierungsflüssigkeiten ist nach Flüssigkeitsbasis, Bohrphase, Bohrlochtyp, Anwendung (Onshore, Offshore) und Geografie segmentiert. Nach Flüssigkeitsbasis ist der Markt in wasserbasiert, ölbasiert, synthetisch basiert, pneumatisch und andere Basen segmentiert. Nach Bohrphase ist der Markt in Bohrflüssigkeiten sowie Komplettierungs- und Workover-Flüssigkeiten segmentiert. Nach Bohrlochtyp ist der Markt in konventionell und unkonventionell segmentiert. Nach Anwendung ist der Markt in Onshore und Offshore segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den globalen Markt für Bohr- und Komplettierungsflüssigkeiten in den wichtigsten Regionen. Die Marktgrößen und Prognosen wurden für jedes Segment auf Basis des Wertes (USD) erstellt.

| Wasserbasiert |

| Ölbasiert |

| Synthetisch basiert |

| Pneumatisch (Luft, Nebel, Schaum) |

| Andere Basen (Ester, Glykol, Nano-Flüssigkeiten) |

| Bohrflüssigkeiten |

| Komplettierungs- und Workover-Flüssigkeiten |

| Konventionell |

| Unkonventionell |

| Onshore |

| Offshore |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Norwegen | |

| Russland | |

| Ukraine | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| ASEAN-Länder | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Nigeria | |

| Algerien | |

| Übriger Naher Osten und Afrika |

| Nach Flüssigkeitsbasis | Wasserbasiert | |

| Ölbasiert | ||

| Synthetisch basiert | ||

| Pneumatisch (Luft, Nebel, Schaum) | ||

| Andere Basen (Ester, Glykol, Nano-Flüssigkeiten) | ||

| Nach Bohrphase | Bohrflüssigkeiten | |

| Komplettierungs- und Workover-Flüssigkeiten | ||

| Nach Bohrlochtyp | Konventionell | |

| Unkonventionell | ||

| Nach Anwendung | Onshore | |

| Offshore | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Norwegen | ||

| Russland | ||

| Ukraine | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| ASEAN-Länder | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Nigeria | ||

| Algerien | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Bohr- und Komplettierungsflüssigkeiten im Jahr 2026?

Der Markt hat im Jahr 2026 einen Wert von 11,19 Milliarden USD und wird bis 2031 voraussichtlich 13,52 Milliarden USD erreichen.

Welche Flüssigkeitsbasis wächst am schnellsten?

Synthetisch basierte Systeme werden bis 2031 voraussichtlich mit einem CAGR von 5,8 % wachsen, angetrieben durch HPHT-Offshore-Bohrlöcher und strengere Einleitungsgrenzen.

Warum werden Komplettierungsflüssigkeiten höher bepreist als Bohrflüssigkeiten?

Komplettierungsflüssigkeiten müssen feststofffrei und formationskompatibel sein, um den Lagerstättenkontakt zu schützen, was die Additivkomplexität erhöht und eine um 30 %–40 % höhere Barrel-Preisgestaltung rechtfertigt.

Welchen Einfluss haben digitale Plattformen auf die Flüssigkeitsnachfrage?

Echtzeit-Rheologie und automatisierte Dosierung reduzieren die Nebenausfallzeit und den Additivabfall, sodass Lieferanten höhermargige Dienstleistungen bündeln können, ohne den Gesamtflüssigkeitswert zu schmälern.

Welche Region wird voraussichtlich am schnellsten wachsen?

Asien-Pazifik wird bis 2031 voraussichtlich einen CAGR von 5,7 % verzeichnen, da China, Indien und ASEAN-Nationen die Flüssigkeitsversorgung lokalisieren und Offshore- und unkonventionelle Bohrungen intensivieren.

Wer sind die führenden Lieferanten?

Schlumbergers M-I SWACO, Halliburton und Baker Hughes halten gemeinsam einen Anteil von 55 %–60 %, gefolgt von regionalen Spezialisten wie CES Energy Solutions und Newpark Resources.

Seite zuletzt aktualisiert am: