Größe und Marktanteil des malaysischen Marktes für raffinierte Erdölprodukte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

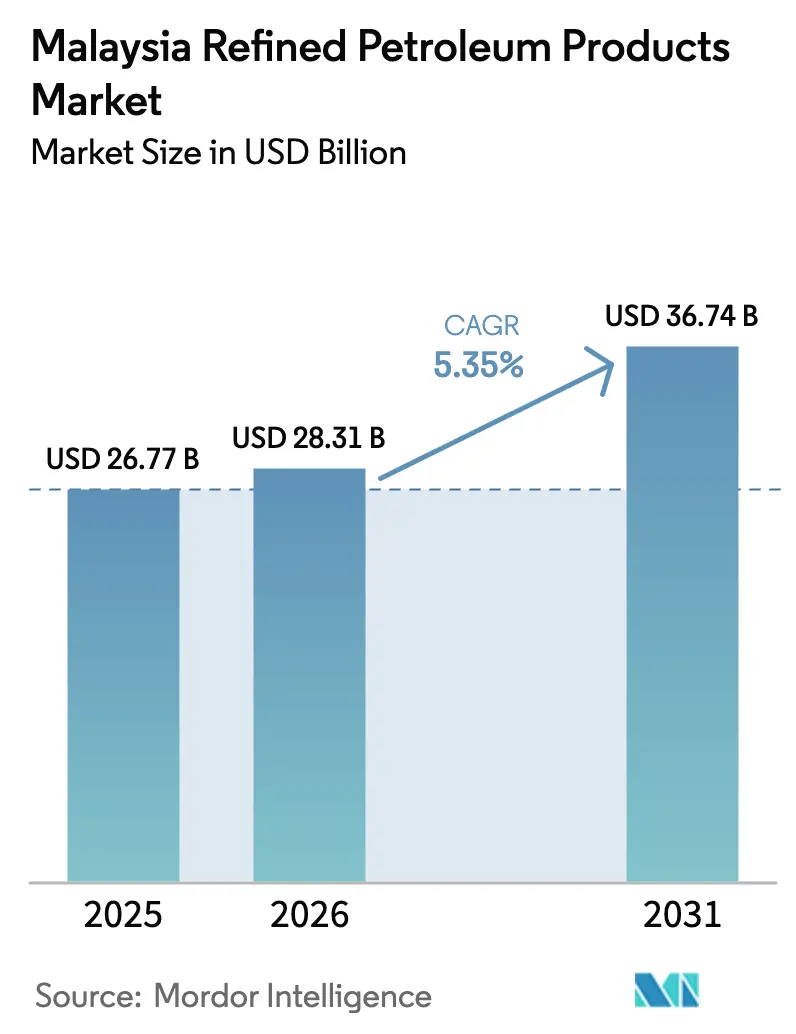

| Marktgröße im Basisjahr (2025) | 26.77 Milliarden US-Dollar |

| Marktgröße (2026) | 28.31 Milliarden US-Dollar |

| Marktgröße (2031) | 36.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.35% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des malaysischen Marktes für raffinierte Erdölprodukte durch Mordor Intelligence

Die Größe des malaysischen Marktes für raffinierte Erdölprodukte wird voraussichtlich von 26,77 Milliarden USD im Jahr 2025 auf 28,31 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,35 % über den Zeitraum 2026–2031 einen Wert von 36,74 Milliarden USD erreichen.

Diese Marktgröße unterstreicht Malaysias Status als wichtigster Raffinerungs- und Bunkerversorgungsknoten in Südostasien, doch der politische Druck zugunsten von Euro-5-Kraftstoffen und Biokraftstoffmischungen verändert die Produktpalette. Benzin behielt 2025 die Volumenführerschaft, doch Flugkraftstoff steigt am schnellsten, da Fluggesellschaften ihre Kapazitäten wiederherstellen und eine Anlage für nachhaltigen Flugkraftstoff (SAF) mit einer Kapazität von 650.000 Tonnen pro Jahr in Pengerang in Betrieb geht. Schwefelarme Kraftstoffqualitäten machen bereits mehr als die Hälfte des Gesamtpools aus, was das Euro-5-Dieselmandat vom April 2021 und die Euro-5-Benzineinführung vom September 2025 widerspiegelt. Inländische Raffinerien decken zwei Drittel des Gesamtangebots, auch wenn periodische Importe aus Singapur und Nordasien Ausfälle ausgleichen. Tankstellen im Einzelhandel dominieren weiterhin den Vertrieb, aber Online- und automatisierte Lieferanwendungen wie Setel expandieren rasch. Der Transportsektor ist der größte Verbrauchssektor, während die marine Bunkerversorgung das stärkste Wachstum verzeichnet, da Port Klang und Pengerang Singapurs Größenordnung herausfordern.

Wichtigste Erkenntnisse des Berichts

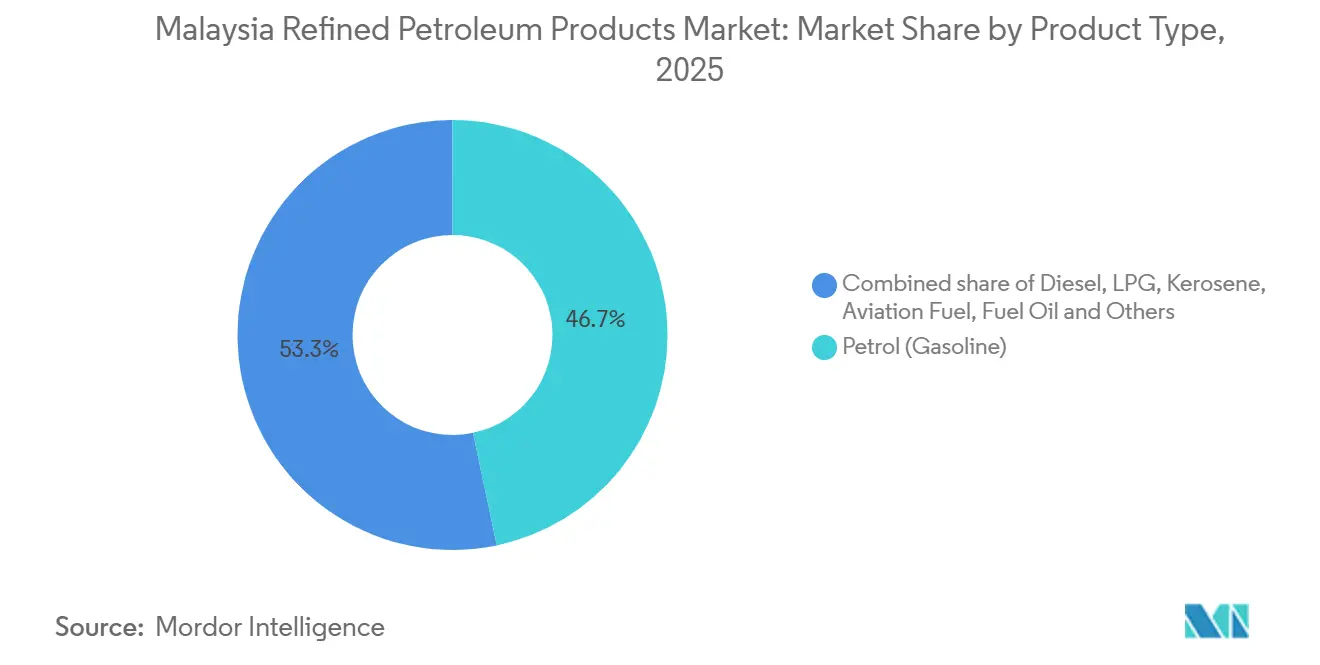

- Nach Produkttyp hielt Benzin im Jahr 2025 einen Anteil von 46,7 % am malaysischen Markt für raffinierte Erdölprodukte, und Flugkraftstoff wird voraussichtlich bis 2031 mit einer CAGR von 7,5 % wachsen.

- Nach Schwefelgehalt eroberten schwefelarme Kraftstoffe im Jahr 2025 einen Anteil von 55,1 % an der Marktgröße für raffinierte Erdölprodukte in Malaysia und wachsen bis 2031 mit einer CAGR von 5,9 %.

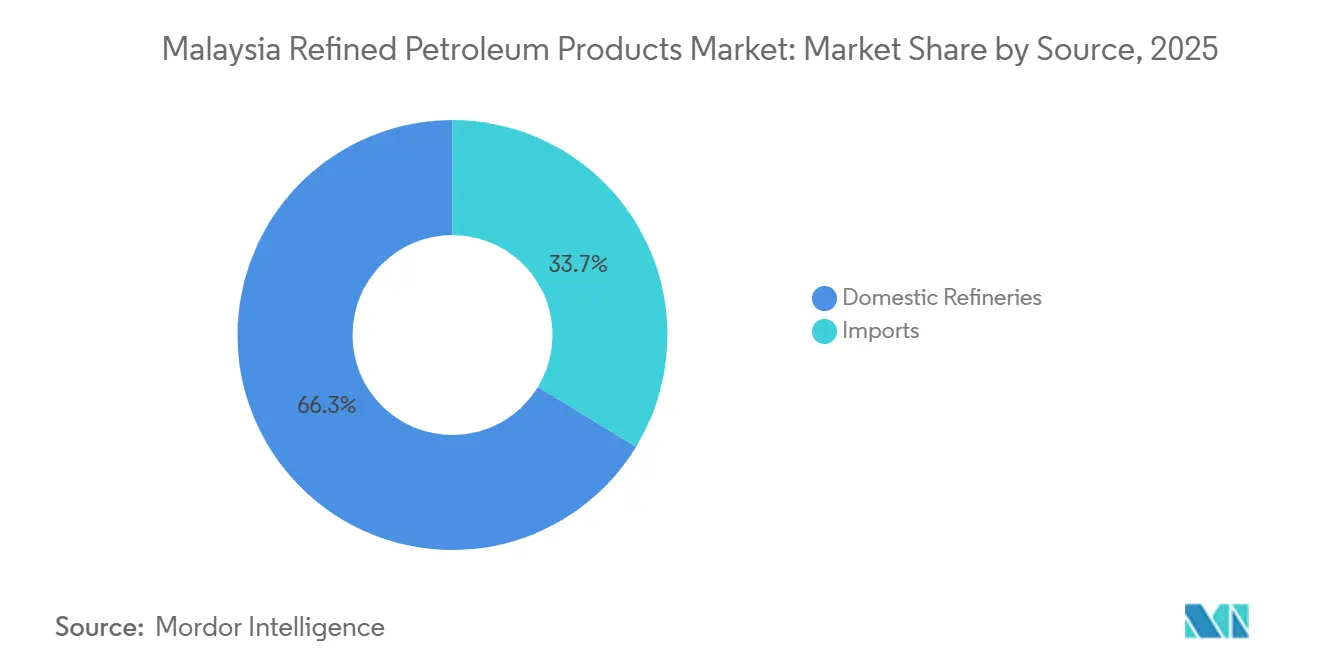

- Nach Quelle deckten inländische Raffinerien im Jahr 2025 66,3 % der Nachfrage, während Importe bis 2031 eine CAGR von 4,6 % verzeichneten, da saisonale Ausgleichsladungen anhielten.

- Nach Vertriebskanal beherrschten Tankstellen im Einzelhandel im Jahr 2025 60,5 % des Volumens; Online- und automatisierte Lieferung wächst bis 2031 mit einer CAGR von 9,7 %.

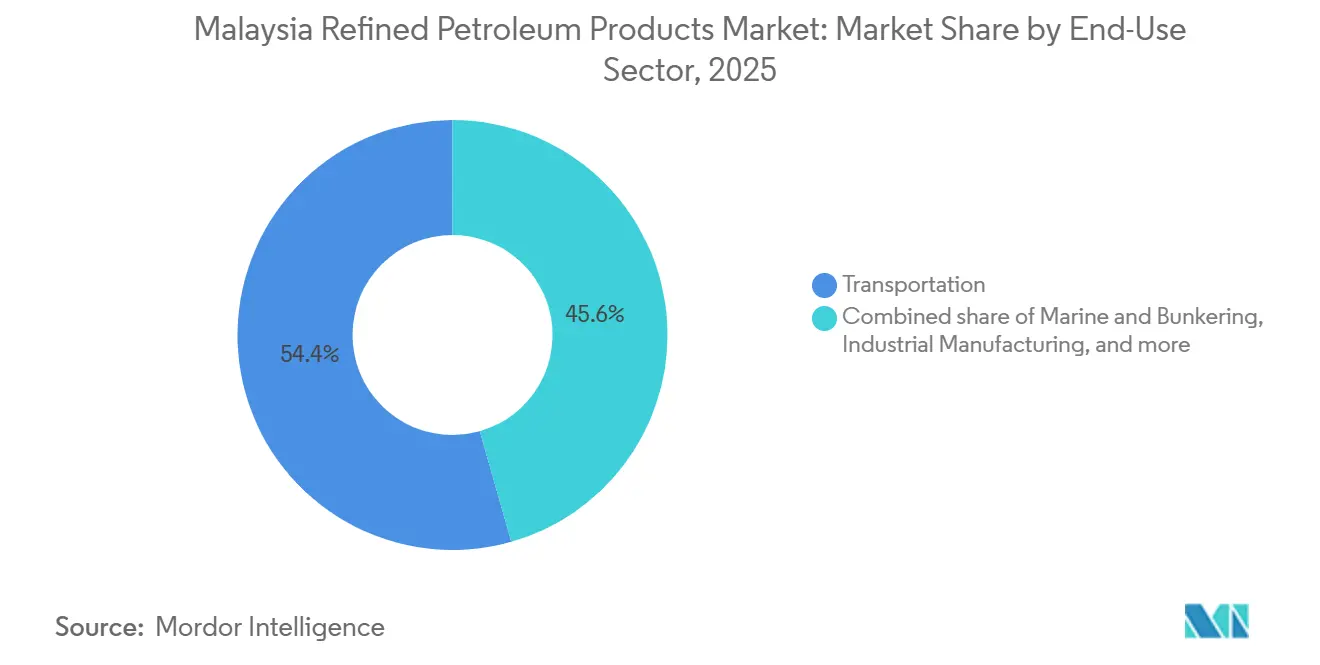

- Nach Endverbrauchssektor absorbierte der Transport im Jahr 2025 54,4 % der Nachfrage; Marine und Bunkerversorgung expandieren bis 2031 mit einer CAGR von 10,1 %.

- Die Halbinsel Malaysia repräsentierte mehr als 60 % des malaysischen Marktes für raffinierte Erdölprodukte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des malaysischen Marktes für raffinierte Erdölprodukte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der inländischen Nachfrage nach Transportkraftstoffen | 1.2% | Halbinsel Malaysia (Selangor, Kuala Lumpur, Johor), Ausstrahlungseffekte auf Sabah und Sarawak | Mittelfristig (2–4 Jahre) |

| Ausbau der petrochemischen Downstream-Integration | 0.8% | Johor (Pengerang), Melaka, mögliche Expansion in Sarawak (Bintulu) | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für die Entwicklung eines Bunkerkraftstoff-Hubs | 1.0% | Johor (Pengerang, Port of Tanjung Pelepas), Selangor (Port Klang) | Mittelfristig (2–4 Jahre) |

| Bioraffinerie-Investitionen für nachhaltigen Flugkraftstoff | 0.6% | Johor (Pengerang), nationale Auswirkungen auf den Luftfahrtsektor | Langfristig (≥ 4 Jahre) |

| Strategische Bevorratungspolitik zur Steigerung der Raffinerieauslastung | 0.5% | National, mit primärer Lagerausbaukapazität in Johor (Pengerang, Tanjung Langsat) | Mittelfristig (2–4 Jahre) |

| Regionale Lieferkettenverschiebungen aufgrund von Neuausrichtungen der Schifffahrtsrouten | 0.4% | Korridor der Straße von Malakka, Johor (Pengerang), Selangor (Port Klang) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der inländischen Nachfrage nach Transportkraftstoffen

Malaysia verzeichnete im Jahr 2023 einen Zuwachs von 799.731 Fahrzeugen, wobei Personenkraftwagen die Zulassungen dominierten und einen robusten Benzin- und Dieselbedarf zementierten, obwohl bis 2024 weniger als 20.000 Elektrofahrzeuge kumulativ zugelassen waren.[1]Straßenverkehrsamt Malaysia, „Fahrzeugzulassungsstatistik 2023,” JPJ, jpj.gov.my Der subventionierte RON95-Preis von 1,99 MYR pro Liter schützt die Haushaltsbudgets, doch die Neuausrichtung der Subventionen Mitte 2025 drängt einkommensstärkere Fahrer zu RON97 und hält den Gesamtdurchsatz aufrecht. Kraftstoffhändler gleichen knappe Margen durch die Integration von Setels DuitNow-QR und Touch 'n Go E-Wallet aus, was die Zahlungsabwicklung an der Zapfsäule für neun Millionen Nutzer vereinfacht. Der Fernlasttransport zwischen den Halbinsel-Hubs und den ostmalaysischen Bundesstaaten ist auf Diesel angewiesen, was die Nachfrage vor einer lokalisierten Elektrofahrzeugdurchdringung schützt, die sich auf städtische Zentren im Klang Valley konzentriert.[2]Finanzministerium Malaysia, „Haushalt 2025 und Ankündigung der Kohlenstoffsteuer,” MOF, mof.gov.my

Ausbau der petrochemischen Downstream-Integration

Der Pengerang Integrated Complex verbindet 300.000 Barrel pro Tag Raffineriekapazität mit 3,3 Millionen Tonnen pro Jahr petrochemischer Kapazität, was PETRONAS ermöglicht, die Produktion zwischen Kraftstoffen und margenstarken Olefinen zu variieren.[3]PETRONAS, „Jahresbericht 2024,” PETRONAS, petronas.com Hengyuan prüft eine ähnliche Umrüstung von Naphtha zu Olefinen in Port Dickson, muss jedoch zunächst Rohstoffversorgung und Finanzierung sichern. Integrierte Anlagen positionieren Malaysia für den Export von Polymervorstufen nach Vietnam und Indonesien, die 2024 mehr als 1,5 Millionen Tonnen malaysischer Chemikalien importierten. Dialog Groups Lagertanks in Pengerang bieten Misch- und Bereitstellungsflexibilität, die die Wartezeiten für Schiffe minimiert.[4]Dialog Group, „Jahresbericht 2024,” Dialog Group, dialoggroup.com.my

Staatliche Anreize für die Entwicklung eines Bunkerkraftstoff-Hubs

Putrajaya führte Steuerbefreiungen für Bunkerkraftstoff ein und finanzierte Upgrades für schwimmende Lagerkapazitäten, um einen Teil der 94.000 jährlichen Durchfahrten durch die Straße von Malakka anzuziehen, die derzeit in Singapur auftanken. Dialog's zusätzliche 150.000 m³ Tankkapazität in Tanjung Langsat wird bis zum Geschäftsjahr 2027 betriebsbereit sein und ist größtenteils für Schiffskraftstoffe vorgesehen. PETRONAS Marine beliefert bereits mit sehr schwefelarmem, ultra-schwefelarmem, schwefelreichem, biokraftstoffgemischtem und LNG-Bunker, sodass Betreiber unter Compliance-Optionen absichern können.

Bioraffinerie-Investitionen für nachhaltigen Flugkraftstoff

PETRONAS, Enilive und Euglena haben eine endgültige Investitionsentscheidung für eine SAF- und hydriertes Pflanzenöl-Anlage mit 650.000 Tonnen pro Jahr getroffen, die im zweiten Halbjahr 2028 den kommerziellen Betrieb aufnehmen wird. Als Rohstoff dienen Abwässer aus Palmölmühlen und gebrauchtes Speiseöl, wodurch ein Abfallstrom in Düsentreibstoff umgewandelt wird, der bis zum Fünffachen des konventionellen Preises erzielt. Die Malaysische Luftfahrtkommission wird Landegebühren für Flüge erstatten, die mit lokalem SAF betankt werden, was eine Nachfragesteuerung schafft, die das Abnahmerisiko der Anlage mindert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Elektrofahrzeugdurchdringung und Verbesserungen der Kraftstoffeffizienz | -0.3% | Selangor, Kuala Lumpur, frühe Ausstrahlungseffekte auf Penang und Johor Bahru | Mittelfristig (2–4 Jahre) |

| Kohlenstoffbesteuerung und Abschaffung von Kraftstoffsubventionen | -0.5% | National, mit starken Auswirkungen auf der Halbinsel Malaysia (Diesel, RON95-Benzin) | Kurzfristig (≤ 2 Jahre) |

| Volatilität bei Rohölimportdifferenzialen, die Raffineriemargen beeinflussen | -0.4% | Nationaler Raffineriesektor, insbesondere unabhängige Raffinerien (Hengyuan, Petron Malaysia) | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Schwefelvorschriften für Schiffskraftstoffe, die die HSFO-Nachfrage einschränken | -0.3% | Johor (Pengerang-Bunkerzentrum), Selangor (Port Klang), nationaler Schifffahrtssektor | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Elektrofahrzeugdurchdringung und Verbesserungen der Kraftstoffeffizienz

Die Anzahl der Ladepunkte stieg von 1.500 im Jahr 2023 auf 3.354 bis Oktober 2024, und das Ziel sind 10.000 bis Ende 2025. Dennoch verlangsamt die Reichweitenangst außerhalb von Selangor und Kuala Lumpur die Verbreitung. Deloitte stellt fest, dass 58 % der Verbraucher angesichts des Einstiegspreises von 42.000–60.000 MYR gegenüber mehr als 124.000 MYR für Elektrofahrzeuge weiterhin Fahrzeuge mit Verbrennungsmotor bevorzugen. Kraftstoffeffizienzstandards, die Automobilhersteller zu Hybridfahrzeugen drängen, werden den Verbrauch pro Fahrzeug über ein Jahrzehnt um 20–30 % senken.

Kohlenstoffbesteuerung und Abschaffung von Kraftstoffsubventionen

Malaysia wird 2026 eine Kohlenstoffsteuer einführen, die voraussichtlich bei 5–10 USD pro Tonne CO₂ liegen wird, nach der Abschaffung der Dieselsubvention im Juni 2024, die die Zapfsäulenpreise auf der Halbinsel Malaysia um 40 % anhob. Die Neuausrichtung der RON95-Subvention Mitte 2025 nimmt das oberste Einkommensdezil aus, spart jährlich 50 Milliarden MYR an Ausgaben, setzt Raffinerien und Händler jedoch einem Margendruck aus. Exporteure müssen sich auch auf den CO₂-Grenzausgleichsmechanismus der EU vorbereiten, der ab 2026 kohlenstoffintensive Kraftstoffe, die in Europa ankommen, mit Abgaben belegen wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Flugkraftstoff übertrifft die Volumenführerschaft von Benzin

Benzin behielt im Jahr 2025 einen Anteil von 46,7 % am malaysischen Markt für raffinierte Erdölprodukte, angetrieben durch 719.160 Personenkraftwagenzulassungen im Vorjahr. Flugkraftstoff ist auf eine CAGR von 7,5 % ausgerichtet, da das Passagieraufkommen sich auf 112,9 Millionen Reisen erholt und das lokale SAF-Angebot ab 2028 hochgefahren wird. Diesel bleibt unverzichtbar für eine Nutzfahrzeugflotte, die 2025 7,9 Milliarden Liter auf Straßen verbrauchte. LPG dominiert das häusliche Kochen, während Kerosin mit nahezu universeller Elektrifizierung schrumpft. Die Nachfrage nach Heizöl hängt von Schiffen mit Abgasreinigungsanlagen und Industriekesseln ab; schwefelreiche Qualitäten bleiben im Bunkersegment bestehen. Naphtha unterstützt den 3,3-Millionen-Tonnen-pro-Jahr-Cracker von PETRONAS RAPID und erzeugt eine höhere nachgelagerte Marge als die Benzinmischung.

Dieses Segment wird sich weiterhin in Richtung Düsentreibstoff- und Schiffskraftstoffqualitäten verlagern, da Luftverkehr und Schifffahrt expandieren, während das Benzinwachstum unter Effizienzstandards nachlässt. Flugkraftstoff wird daher bis 2031 seinen Anteil am malaysischen Markt für raffinierte Erdölprodukte erhöhen, auch wenn Benzin die absolute Volumenführerschaft behält.

Nach Schwefelgehalt: Schwefelarme Vorschriften gestalten Raffinerieausbeuten um

Schwefelarme Kraftstoffe eroberten im Jahr 2025 einen Anteil von 55,1 % am malaysischen Markt für raffinierte Erdölprodukte, nachdem Euro-5-Diesel 2021 in Kraft trat und Euro-5-Benzin 2025 folgte. Die Kategorie sollte eine CAGR von 5,9 % verzeichnen, unterstützt durch SAF-Mischung, die inhärent ultra-schwefelarme Schwellenwerte erfüllt. Schwefelreiche Kraftstoffe halten den verbleibenden Anteil von 44,9 %, gestützt durch Kraftwerke und Schiffe mit Abgasreinigungsanlagen, jedoch bei einer CAGR von 4,6 % begrenzt, da die Compliance-Kosten steigen.

Inländische Raffinerien haben in Hydrotreater investiert, um die 10-ppm-Obergrenze zu erfüllen, wobei PETRONAS Melaka 2020 1,2 Milliarden MYR ausgab und Hengyuan einen Hydrocracker betreibt, der Euro-5-Spezifikationen erreichen kann, wenn die Rohstoffverfügbarkeit es erlaubt. Die Verschiebung sichert regionale Arbitragemöglichkeiten, da singapurische und thailändische Raffinerien bereits Euro-5-Mischungen liefern, erhöht jedoch auch den Wasserstoffbedarf und die Betriebskosten.

Nach Quelle: Inländische Raffinerien sichern das Angebot inmitten von Importarbitrage

Inländische Raffinerien lieferten 2025 66,3 % der Produktion und werden mit einer CAGR von 5,8 % wachsen, da Revisionen nachlassen und neue Hydrotreating-Einheiten mit hoher Auslastung betrieben werden. Die Marktgröße für raffinierte Erdölprodukte in Malaysia, die auf Importe entfällt, wird wesentlich bleiben, da allein im zweiten Quartal 2025 eingehende Ladungen im Wert von 4,7 Milliarden USD verzeichnet wurden, hauptsächlich aus Singapur, Südkorea und China.

Während Malaysia im gleichen Quartal Produkte im Wert von 4,9 Milliarden USD exportierte, kann die Nettohandelsbilanz schnell schwanken, wenn ungeplante Ausfallzeiten auftreten. Dialog Groups zusätzliche 150.000 m³ Lagerkapazität bis zum Geschäftsjahr 2027 wird die Pufferkapazität stärken und ein strategisches Reserveziel von 90 Tagen Deckung bis 2028 unterstützen.

Nach Vertriebskanal: Automatisierte Lieferung stört die Dominanz des Einzelhandels

Einzelhandelstankstellen wickelten 2025 60,5 % der Verkäufe ab, sehen sich jedoch durch den Abbau von Subventionen einem Margendruck ausgesetzt. Setels Mobilbestellungs- und QR-Zahlungsfunktionen haben den Durchsatz an Zapfsäulen und die Nutzerbindung erhöht und helfen teilnehmenden Stationen, 3–4 Prozentpunkte der verlorenen Marge zurückzugewinnen. Online- und automatisierte Betankung verzeichnet eine CAGR von 9,7 %, da Flottenoperatoren Zeitersparnis gegenüber Treuepunkten bevorzugen.

Kommerzielle Großmengen- und Direktverträge bleiben entscheidend für Fluggesellschaften, Reedereien und Energieversorger, die formelgebundene Diesel-, Marinegasöl- und SAF-Versorgung aushandeln. Der malaysische Markt für raffinierte Erdölprodukte wird die Kanallinien zunehmend verwischen, da Einzelhandelsstandorte unter einem vereinfachten 87-tägigen Genehmigungsverfahren Elektrofahrzeugladestationen hinzufügen, das die Umbaukosten auf 56.700 MYR senkt.

Nach Endverbrauchssektor: Marine-Bunkerversorgung steigt stark an, während Transport stagniert

Der Transport machte 2025 54,4 % der Nachfrage aus, wird sich jedoch bis 2031 abflachen, da Effizienzgewinne das Fahrzeugwachstum ausgleichen. Die marine Bunkerversorgung sticht mit einer CAGR von 10,1 % hervor, da Malaysia steuerbefreite Kraftstoffe und wettbewerbsfähige Preise anbietet, um Verkehr von Singapur umzuleiten.

Industrie-, Energie-, Petrochemie-, Wohn- und Agrarsegmente haben jeweils Nischentreiber. Der Bau des Pan-Borneo-Highways hält die Nachfrage nach Bitumen und Diesel aufrecht, während RAPIDs Naphtha-Cracker Rohstoffe aus der benachbarten Raffinerie bezieht. Tenaga Nasional reduziert den Heizölverbrauch, da die Erdgaskapazität steigt, und verringert damit einen traditionell preissensiblen Anteil am malaysischen Markt für raffinierte Erdölprodukte.

Geografische Analyse

Die Halbinsel Malaysia beherbergt vier Raffinerien mit einer Gesamtkapazität von mehr als 700.000 Barrel pro Tag, versorgt über 60 % des nationalen Verbrauchs und konzentriert die Mehrheit der im Oktober 2024 gemeldeten 3.354 Elektrofahrzeugladestationen. Die Abschaffung der Dieselsubvention im Juni 2024 erhöhte die Logistikkosten, beschleunigte jedoch die Einführung von Aerodynamikzubehör und Routenoptimierungssoftware bei Spediteuren. Selangor und Kuala Lumpur führen die frühe Elektrifizierung an, sodass die Erosion des Benzinverbrauchs zuerst in diesen Korridoren auftreten wird.

Johors Pengerang-Hub entwickelt sich zu einem Doppelenergie-Knoten, an dem konventionelle Rohölverarbeitung neben der Umwandlung erneuerbarer Rohstoffe stattfindet. Dialog Groups 5,1 Millionen m³ Lagerkapazität, ein Großteil davon mit RAPID verbunden, unterstützt beide Vorhaben. Der Bundesstaat profitiert von Hafeninfrastruktur und bevorzugten Steuerregelungen, die darauf abzielen, ein Bunkerkraftstoff-Ökosystem aufzubauen, das Singapur in Bezug auf Preis und Produktbreite herausfordern kann.

Ostmalaysia verfügt über keine größere Raffineriekapazität und erhält weiterhin Kraftstoff über Küstentanker oder über Singapur geleitete Importe. Dieselsubventionen bleiben in Sabah und Sarawak bei 2,15 MYR pro Liter bestehen und puffern Plantagen- und Bergbaubetriebe ab. PETROS prüft eine 150.000-Barrel-pro-Tag-Raffinerie in Bintulu, um die Importabhängigkeit zu verringern, doch es wurde noch keine endgültige Entscheidung getroffen. Die laufenden Arbeiten am Pan-Borneo-Highway halten die Bitumenströme robust, und LNG-Lieferungen aus Bintulu fördern die lokale Nachfrage nach Marinegasöl-Bunkerversorgung.

Wettbewerbslandschaft

Führende Unternehmen im malaysischen Markt für raffinierte Erdölprodukte

PETRONAS integriert Upstream-Produktion, drei große Raffinerien, petrochemische Anlagen und mehr als 1.000 Tankstellen und gewährt damit eine Größenordnung, die Wettbewerber nicht erreichen können. Unabhängige Raffinerien wie Hengyuan und Petron Malaysia sind auf Händlermargen angewiesen, die an die Singapur-Crack-Spreads gebunden sind, die 2024 durchschnittlich 8,11 USD pro Barrel für Benzin und 15,53 USD für Diesel betrugen, was dünne Puffer für Wartungsschocks hinterlässt.

Strategische Themen umfassen petrochemische Integration, Verarbeitung erneuerbarer Rohstoffe und digitales Engagement. PETRONAS sicherte sich die SAF-Führerschaft über die Pengerang-Bioraffinerie, während Dialog Group langfristige Take-or-Pay-Lagerverträge abschließt. Setels Plattform mit neun Millionen Nutzern schafft Mehrwert durch Treuebündelung, Elektrofahrzeugladung und Pannenhilfe und verwandelt den traditionellen Kraftstoffeinzelhandel in ein Mobilitätsökosystem.

Markteintrittsbarrieren drehen sich um Hydrotreating-Kapital, CO₂-Berichterstattungsfähigkeit und logistischen Fußabdruck. Die bevorstehende Kohlenstoffsteuer 2026 zwingt Raffinerien, Abscheidungsoptionen zu modellieren oder zusätzliche Kosten zu absorbieren. Gleichzeitig begünstigt die Einhaltung der IMO-Lebenszyklusbewertungsregeln Lieferanten mit transparenten Rohstoffketten, eine Nische, in der PETRONAS seinen Vorteil bei der Beschaffung von Palmölmühlenabwässern nutzt. Insgesamt konsolidiert sich das Wettbewerbsfeld um Akteure, die in der Lage sind, kohlenstoffarme Upgrades und kanalübergreifende Kundenschnittstellen zu finanzieren.

Marktführer der Branche für raffinierte Erdölprodukte in Malaysia

Chevron Corporation

Petroliam Nasional Berhad

Shell PLC

FIVE Petroleum Malaysia Sdn Bhd

Petron Malaysia Refining & Marketing Bhd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Malaysias Pengerang Refining & Petrochemical (Prefchem) nahm nach einem erheblichen Stillstand für Reparaturen den Betrieb an wichtigen Benzinproduktionseinheiten wieder auf. Die Raffinerietätigkeit erholt sich schrittweise, wobei Produktion und Auslastungsraten noch unter dem optimalen Niveau liegen. Der Neustart verdeutlicht die anhaltenden betrieblichen Herausforderungen am größten Raffinerie-Komplex Malaysias.

- September 2025: Malaysias Produktion raffinierter Produkte sank im Juli um etwa 12,6 % auf 886.000 Barrel pro Tag, trotz Steigerungen bei der Benzin- und Dieselproduktion. Der Rückgang wurde durch Änderungen in den Raffinerieproduktmischungen verursacht, wobei die Heizölproduktion aufgrund schwächerer Margen und reduzierter Schifffahrtsaktivitäten, die die Ströme raffinierter Produkte beeinflussen, erheblich zurückging.

- Mai 2025: Indonesiens Plan, die Importe raffinierter Kraftstoffe aus Singapur zu reduzieren, könnte malaysische Exportmöglichkeiten beeinflussen und die regionalen Raffineriehandelsdynamiken verändern. Durch die Erhöhung der unabhängigen Beschaffung von Rohöl und verarbeiteten Kraftstoffen zielt Indonesien darauf ab, die Energiesicherheit zu stärken und Devisenverluste zu reduzieren, was möglicherweise den Marktanteil Malaysias bei raffinierten Produkten beeinträchtigt.

- Mai 2025: Malaysias Pengerang Integrated Refinery & Petrochemical-Komplex startete zuvor abgeschaltete Einheiten neu und behob damit die reduzierte Benzinproduktion. Der Neustart folgt auf eine erhebliche Produktionsverlangsamung, die den Rohöldurchsatz und die inländische Verfügbarkeit raffinierter Kraftstoffe beeinträchtigte, und unterstreicht die entscheidende Rolle der Raffinerie im malaysischen Downstream-Erdölsektor.

Berichtsumfang des malaysischen Marktes für raffinierte Erdölprodukte

Raffinierte Erdölprodukte werden in einer Raffinerie hergestellt. Sie werden aus Rohöl durch Prozesse wie katalytisches Cracken und fraktionierte Destillation gewonnen.

Der Bericht über den malaysischen Markt für raffinierte Erdölprodukte ist nach Produkttyp, Schwefelgehalt, Quelle, Vertriebskanal, Endverbrauchssektor und Geografie segmentiert. Nach Produkttyp ist der Markt in Benzin, Diesel, LPG, Flugkraftstoff, Heizöl und Sonstige unterteilt. Nach Schwefelgehalt ist der Markt in schwefelarm und schwefelreich unterteilt. Nach Quelle ist der Markt in inländische Raffinerien und Importe unterteilt. Nach Vertriebskanal ist der Markt in Einzelhandel, Großhandel, Direktvertrieb und Online-/automatisierte Lieferung unterteilt. Nach Endverbrauchssektor ist der Markt in Transport, Marine, Industrie, Petrochemie und Sonstige unterteilt. Für jedes Segment basieren die Marktgröße und Prognosen auf dem Umsatz (USD).

| Benzin |

| Diesel |

| LPG |

| Kerosin |

| Flugkraftstoff |

| Heizöl (HSFO, VLSFO) |

| Sonstige (Bitumen, Naphtha) |

| Schwefelarm (bis zu 10 ppm) |

| Schwefelreich (über 10 ppm) |

| Inländische Raffinerien |

| Importe |

| Tankstellen im Einzelhandel |

| Kommerzielle Großmengenverkäufe |

| Direktlieferverträge |

| Online-/automatisierte Kraftstofflieferung |

| Transport |

| Stromerzeugung |

| Industrieproduktion |

| Petrochemie |

| Wohn- und Gewerbebereich |

| Marine und Bunkerversorgung |

| Landwirtschaft und Bergbau |

| Nach Produkttyp | Benzin |

| Diesel | |

| LPG | |

| Kerosin | |

| Flugkraftstoff | |

| Heizöl (HSFO, VLSFO) | |

| Sonstige (Bitumen, Naphtha) | |

| Nach Schwefelgehalt | Schwefelarm (bis zu 10 ppm) |

| Schwefelreich (über 10 ppm) | |

| Nach Quelle | Inländische Raffinerien |

| Importe | |

| Nach Vertriebskanal | Tankstellen im Einzelhandel |

| Kommerzielle Großmengenverkäufe | |

| Direktlieferverträge | |

| Online-/automatisierte Kraftstofflieferung | |

| Nach Endverbrauchssektor | Transport |

| Stromerzeugung | |

| Industrieproduktion | |

| Petrochemie | |

| Wohn- und Gewerbebereich | |

| Marine und Bunkerversorgung | |

| Landwirtschaft und Bergbau |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der malaysische Markt für raffinierte Erdölprodukte im Jahr 2026?

Der Markt wird für 2026 auf 28,31 Milliarden USD geschätzt und setzt seine CAGR von 5,35 % in Richtung 36,74 Milliarden USD bis 2031 fort.

Welche Produktkategorie wächst am schnellsten?

Flugkraftstoff wird voraussichtlich bis 2031 eine CAGR von 7,5 % verzeichnen und damit alle anderen raffinierten Produkte übertreffen.

Welcher Anteil des Angebots stammt aus inländischen Raffinerien?

Inländische Anlagen deckten 2025 66,3 % der nationalen Nachfrage und werden voraussichtlich steigen, da die Auslastung verbessert wird.

Wie wird die Kohlenstoffsteuer 2026 die Raffinerien beeinflussen?

Eine Abgabe von 5–10 USD pro Tonne CO₂ wird die Margen belasten, sofern Raffinerien nicht in Abscheidetechnologie oder kohlenstoffarme Kraftstoffe investieren.

Welcher Vertriebskanal wächst am schnellsten?

Online- und automatisierte Kraftstofflieferung, angeführt von Setel, verzeichnet bis 2031 eine CAGR von 9,7 %.

Wo befindet sich die SAF-Bioraffinerie?

Die SAF- und HVO-Anlage mit einer Kapazität von 650.000 Tonnen pro Jahr befindet sich im Bau am Pengerang Integrated Complex in Johor.

Seite zuletzt aktualisiert am: