Größe und Marktanteil des malaysischen Öl- und Gas-Pipeline-Markts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 231.90 Millionen US-Dollar |

| Marktgröße (2026) | 237 Millionen US-Dollar |

| Marktgröße (2031) | 264.25 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.20% CAGR |

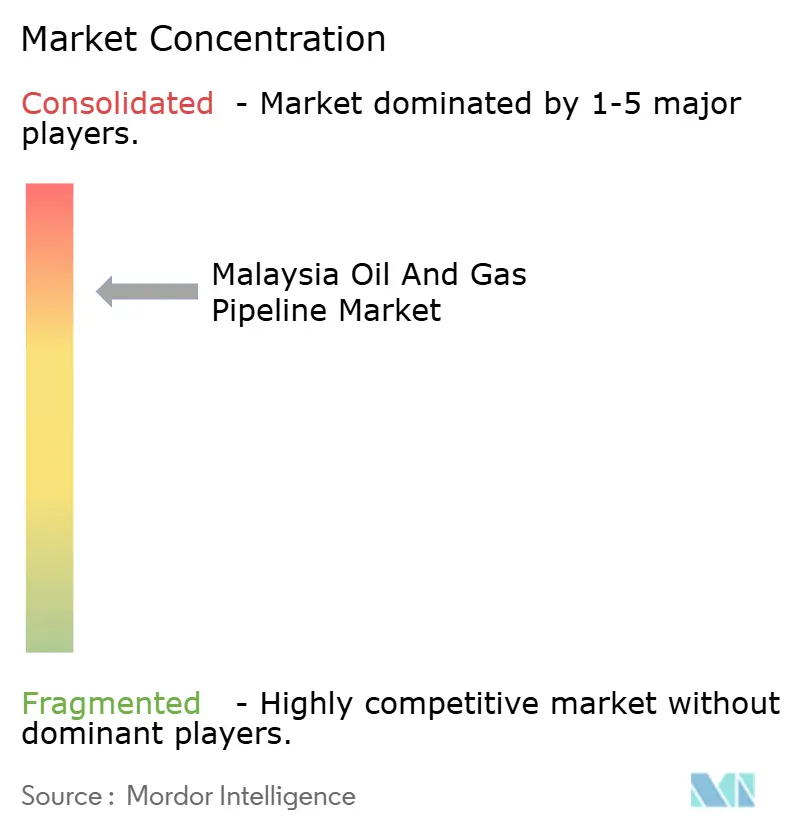

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des malaysischen Öl- und Gas-Pipeline-Markts durch Mordor Intelligence

Die Marktgröße des malaysischen Öl- und Gas-Pipeline-Markts wurde im Jahr 2025 auf 231,90 Millionen USD geschätzt und soll von 237 Millionen USD im Jahr 2026 auf 264,25 Millionen USD bis 2031 wachsen, bei einer CAGR von 2,2 % während des Prognosezeitraums (2026–2031).

Die aktuelle Expansion wird durch PETRONASs 27 Milliarden USD umfassende RAPID-Integration, einen nationalen Wasserstoff-Fahrplan, der die Umnutzung von Anlagen begünstigt, sowie mehr als 1.130 km geplante neue Leitungen unterstützt, um die steigende Gasnachfrage aus der Stromerzeugung und petrochemischen Projekten zu decken. CAPEX-Programme dominieren die Ausgaben, während offshore-Installationen bei den Netzlängenzuwächsen führen. Upstream-Feldentwicklungen, wie Kasawari und der BIGST-Cluster, bilden weiterhin den Anker für neue Tie-back-Investitionen. Von Gas Malaysia finanzierte Verteilungsausbauten decken industrielle Nachfragespitzen, insbesondere in Gebieten rund um Johor und das zentrale Halbinsel-Malaysia. Der langfristige Ausblick des Markts spiegelt auch First-Mover-Chancen bei Carbon Capture and Storage (CCS)-Pipelines wider, da Betreiber alternde Anlagen stilllegen.

Wichtigste Erkenntnisse des Berichts

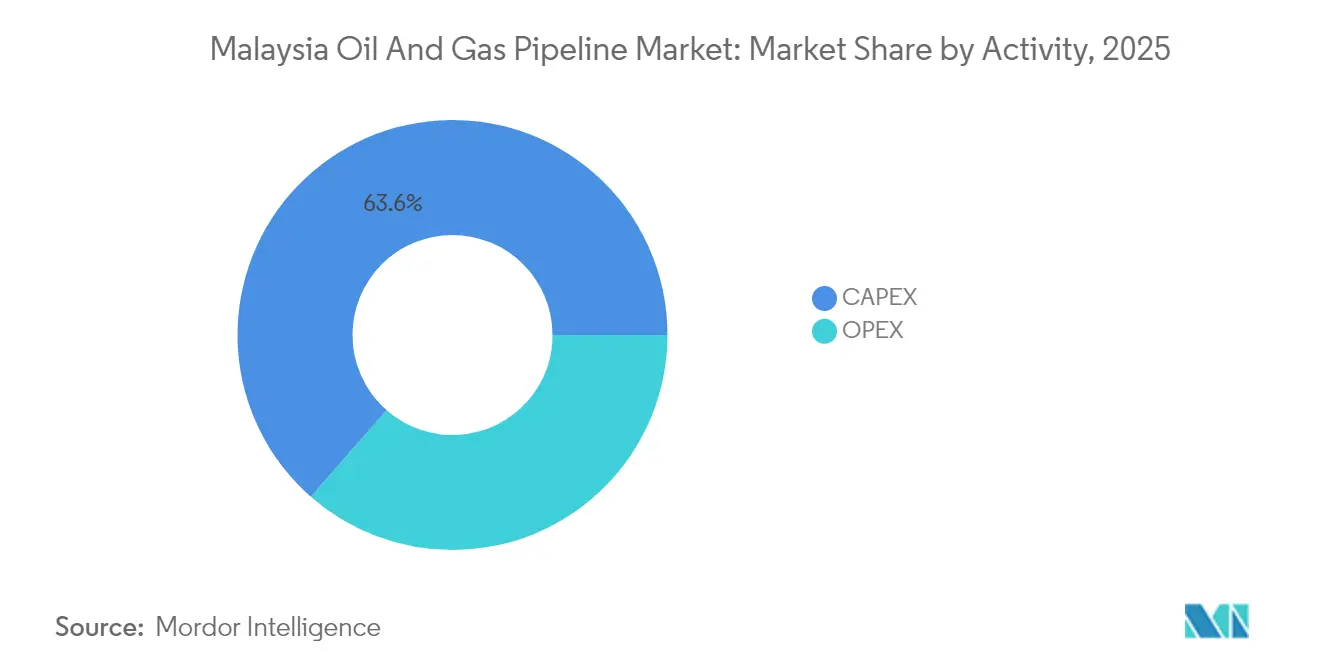

- Nach Aktivität erfasste CAPEX im Jahr 2025 einen Marktanteil von 63,55 % am malaysischen Öl- und Gas-Pipeline-Markt und wird voraussichtlich bis 2031 mit einer CAGR von 4,07 % wachsen.

- Nach Funktion hielten Übertragungsleitungen im Jahr 2025 einen Anteil von 52,20 % an der Marktgröße des malaysischen Öl- und Gas-Pipeline-Markts, während Verteilungsleitungen die schnellste CAGR von 4,85 % bis 2031 verzeichneten.

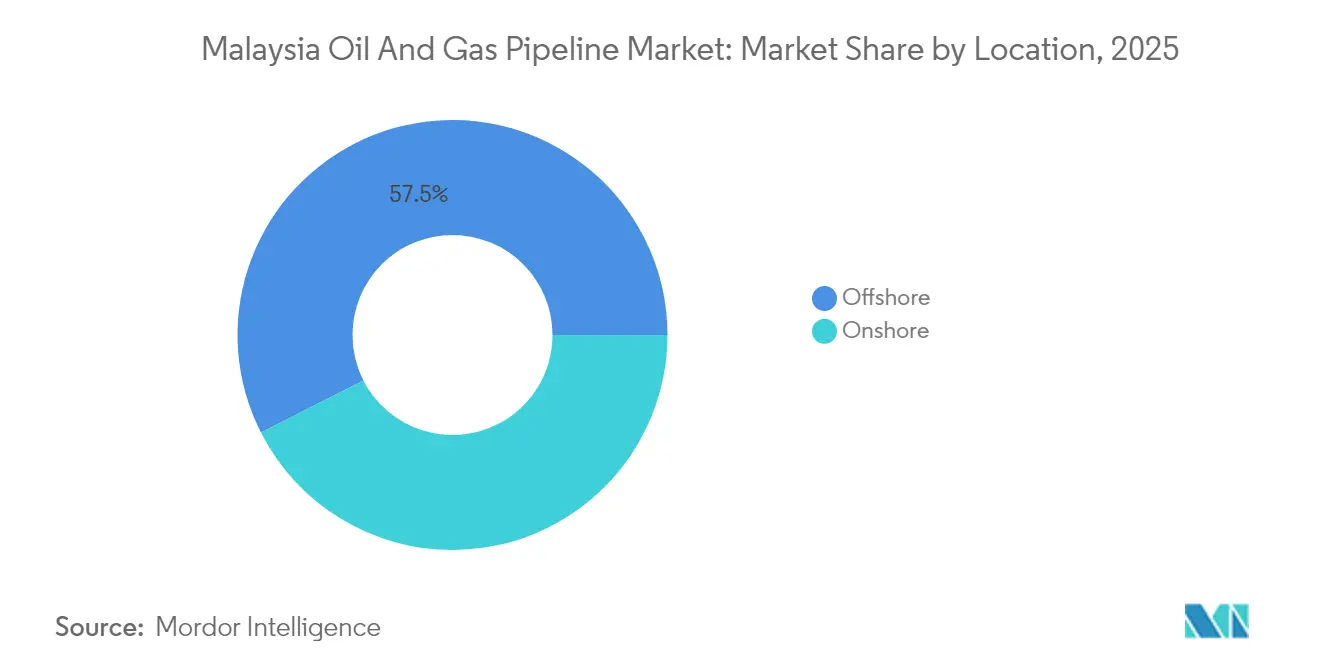

- Nach Standort erzielten Offshore-Bereitstellungen im Jahr 2025 einen Umsatzanteil von 57,50 % und wuchsen aufgrund von Marginalfeld-Tie-backs und CCS-Umrüstungen mit einer CAGR von 3,08 % bis 2031.

- Nach Endnutzersektor entfiel auf das Upstream-Segment im Jahr 2025 ein Anteil von 54,90 % an der Marktgröße des malaysischen Öl- und Gas-Pipeline-Markts, und es wird prognostiziert, dass es bis 2031 eine CAGR von 5,15 % erreicht.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des malaysischen Öl- und Gas-Pipeline-Markts

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Gasnachfrage aus Strom- und petrochemischen Projekten | +0.8% | Halbinsel-Malaysia, Sabah | Mittelfristig (2–4 Jahre) |

| PETRONAS RAPID-Downstream-Integrationssynergien | +0.6% | Johor (Pengerang), nationaler Übertragungseffekt | Langfristig (≥ 4 Jahre) |

| Offshore- Marginalfeld-Tie-backs zur Förderung von Unterwasserleitungen | +0.4% | Malaysische Gewässer, Sabah-Sarawak | Mittelfristig (2–4 Jahre) |

| Nationaler Wasserstoff-Fahrplan zur Umnutzung bestehender Rohrleitungen | +0.3% | National, frühe Gewinne auf der Halbinsel Malaysia | Langfristig (≥ 4 Jahre) |

| Erneuerungsprogramme für alternde Onshore-Rohrleitungen (2025–30) | +0.2% | Halbinsel- Malaysia, Langkawi | Kurzfristig (≤ 2 Jahre) |

| Umnutzungsmöglichkeiten von Stilllegung zu CCS | +0.2% | Offshore- Malaysia, erschöpfte Felder | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Gasnachfrage aus der Stromerzeugung und der Expansion der Petrochemie

Der Gasverbrauch beschleunigt sich, da PETRONASs dritte schwimmende LNG-Einheit in Sipitang bis H2 2027 2 Mtpa hinzufügt und neue Einspeisegasleitungen an Land treibt.[1]PETRONAS, "Upstream-Projektaktualisierungen 2025," petronas.com Der 5,3 Milliarden USD schwere Pengerang-Energiekomplex in Johor wird 150.000 Barrel pro Tag Kondensat verarbeiten und bis 2028 dedizierte Produkt- und Kondensatpipelines erfordern. PETRONASs 16-MMscfd-Liefervertrag mit Sabah Electricity, mehrere Stromerzeugungsprojekte auf der Halbinsel (PPAs) sowie das erste Gas von der Jerun-Plattform über eine 80-km-Leitung heben gemeinsam die Gasflüsse zu den Netzwerken der Halbinsel an. EnQuests Seligi-Upgrade fügt 70 MMscfd durch bestehende Korridore hinzu und unterstreicht die wirtschaftlichen Vorteile von Brownfield-Tie-backs. Jedes dieser Projekte erhöht den Durchsatz sowohl auf Übertragungs- als auch auf Verteilungssystemen und stärkt nachhaltige Investitionen im malaysischen Öl- und Gas-Pipeline-Markt.

PETRONAS RAPID-Downstream-Integration schafft Infrastruktursynergien

Die 300.000 b/d-Raffinerie des RAPID-Komplexes und die integrierten petrochemischen Anlagen sind auf Mehrprodukt-Pipeline-Korridore angewiesen, die Pengerang mit nationalen Nachfragezentren und Singapurs Raffineriedrehscheibe verbinden. RAPID ermöglicht die gemeinsame Nutzung von Leitungen für Kraftstoffe, Einsatzstoffe und Nebenprodukte, wodurch die Einheitstransportkosten gesenkt und die Nutzung von Pipeline-Anlagen erhöht werden. Phasenweise Kapazitätserweiterungen stimmen Netzausbauten mit Produkthochlaufplänen ab und glätten CAPEX-Abflüsse. Der Komplex stimuliert auch Drittanbieter-Terminalbauten in Johor, die Anschlussstichleitungen erfordern, und schafft damit eine sekundäre Nachfrage nach Rohrfertigung und -installation. Langfristig ziehen die Ankervolumina von RAPID regionale Spotvolumina an, stärken Malaysias Rolle als Transitdrehscheibe in Südostasien und erweitern den malaysischen Öl- und Gas-Pipeline-Markt.

Offshore-Marginalfeldentwicklung treibt die Expansion von Unterwasserpipelines voran

Malaysias Politik für Marginalfeldpakete bündelt geclusterte Reservoirs unter einzelnen PSCs, um die Projektökonomie zu verbessern, und veranlasst Multi-Well-Tie-backs, die von längeren und fortschrittlicheren Unterwasserleitungen abhängen. Der BIGST-Cluster mit 4 tcf Gas erfordert ein Spinnennetz aus Fließleitungen und Stammleitungen, das sich mehr als 50 km in bestehende Hubs erstreckt, und erhöht damit die Nachfrage nach korrosionsbeständigen Legierungen und hochintegrativem Schweißen. Tembakau und andere kleine Felder folgen einer ähnlichen Vorlage und beweisen die Skalierungsvorteile gemeinsam genutzter Pipelines. Dienstleistungsunternehmen mit Tiefwasser-Verlegespreads und autonom betriebenen Schiffen profitieren von einem Auftragsrückstand von mindestens 120 km neuer Unterwasserrohre jährlich bis 2028. Die kontinuierliche Vergabe von Lizenzen für Marginalfelder führt zu einem positiven Kreislauf von Pipeline-Tie-back-Verträgen, der die Offshore-Einnahmen im malaysischen Öl- und Gas-Pipeline-Markt stützt.

Nationaler Wasserstoff-Fahrplan ermöglicht Umnutzungsmöglichkeiten für Pipelines

Malaysia strebt bis 2050 2,5 Millionen Tonnen pro Jahr an grünem und blauem Wasserstoff an und positioniert bestehende Gaskorridore als Rückgrat für die frühe Umsetzung. PETRONAS hat Blendingtests mit bis zu 20 % Wasserstoff in ausgewählten Leitungen auf der Halbinsel Malaysia eingeleitet und dabei Materialverträglichkeit und Leckageprofile validiert. Umgenutzte Anlagen senken die Projekt-CAPEX um 50–70 % im Vergleich zu neuen Wasserstoffleitungen und beschleunigen die Markteinführung für Industriecluster in Johor, Selangor und Sarawak. Pilothafte „Wasserstoffkorridore” sollen bis 2028 als bidirektionale Leitungen für RAPID und Singapur in Betrieb gehen, bevor ein breiterer Netzausbau erfolgt. Erfolgreiche Pilotprojekte könnten einen neuen Lebenszykluseinnahmenstrom für Eigentümer erschließen und den malaysischen Öl- und Gas-Pipeline-Markt als Transformationsplattform statt als gestrandetes Anlagerisiko festigen.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Langwierige Haushaltsgenehmigungszyklen für neue Stammleitungen | -0.3% | National, bundesstaatliche Projektgenehmigungen | Kurzfristig (≤ 2 Jahre) |

| Niedrige regulierte Gasübertragungstarife | -0.2% | Übertragungsnetz der Halbinsel Malaysia | Mittelfristig (2–4 Jahre) |

| Erhöhte ESG-Kontrolle bei neuen Ölpipelines | -0.2% | National, internationale Projektfinanzierung | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel für Tiefwasserschweißen | -0.1% | Offshore-Malaysia, Tiefwasserinstallationen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Langwierige Haushaltsgenehmigungszyklen behindern Projektzeitpläne

Mehrere Behördenprüfungen können Umweltstudien auf 24 Monate ausdehnen und Stammleitung-Genehmigungen um weitere 18–30 Monate verlängern, wenn staatliche und bundesstaatliche Anforderungen divergieren.[2]Malaysische Investitionsentwicklungsbehörde, "Leitfaden für Investitionsverfahren 2025," mida.gov.my Schwierigkeiten beim Landerwerb in bevölkerten Korridoren erhöhen die Entschädigungskosten und führen zu Rechtsstreitigkeiten, die die Arbeit auf unbestimmte Zeit stoppen können. Die Explosion in Putra Heights im April 2025 löste strengere Sicherheitsprotokolle aus und fügte neue Ebenen der technischen Prüfung und Dokumentation hinzu. Diese kumulativen Verzögerungen erhöhen die Finanzierungstragkosten und schmälern den Nettobarwert von Projekten, was den Entwicklerappetit in der malaysischen Öl- und Gas-Pipeline-Branche dämpft.

Niedrige regulierte Gasübertragungstarife belasten die Betreibermarge

Malaysias Tarifgestaltung, die darauf ausgelegt ist, die Wettbewerbsfähigkeit im Downstream-Bereich zu erhalten, lässt den Betreibern Renditen, die kaum die Instandhaltung alternder Stahlanlagen decken. Kostenaufschlagsmodelle übersehen Tiefwassermaterialaufschläge und Inflation und machen kleinere Midstream-Betreiber anfällig für Kapitalengpässe. Mandaten zum Zugang Dritter haben die Einnahmen weiter komprimiert, indem Pipeline-Eigentümer verpflichtet wurden, Kapazitäten zu regulierten Tarifen bereitzustellen, die die tatsächlichen Wiederbeschaffungskosten nicht widerspiegeln. Tarifanpassungen erfolgen selten und schaffen Prognoseunsicherheiten, die Kreditgeber davon abhalten, neue Bauprojekte zu zeichnen – eine Bremse für das Wachstum des malaysischen Öl- und Gas-Pipeline-Markts insgesamt.[3]Suruhanjaya Tenaga, "Drittpartei-Zugangscode," st.gov.my

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Aktivität: CAPEX-Investitionen treiben die Infrastrukturexpansion voran

Die CAPEX-Ausgaben machten im Jahr 2025 einen Anteil von 63,55 % am malaysischen Öl- und Gas-Pipeline-Markt aus und sollen mit einer CAGR von 4,07 % wachsen – nahezu doppelt so schnell wie die Gesamtrate. Großprojekte wie der RM-1-Milliarden-Ersatz der Langkawi-Unterseeleitung und das 1.130-km-Neubauprogramm bis 2026 dominieren die Auftragsbücher. Lieferanten von hochfesten Leitungsrohren, automatisierten Schweißsystemen und Korrosionsinhibitoren sichern sich wiederkehrende Verträge, da PETRONAS die Materialbeschaffung vorverlagert, um Kostensteigerungen abzusichern. Lokale Inhaltsregeln lenken die Fertigung in malaysische Werften und schaffen Multiplikatoreffekte auf Arbeitsplätze und Zusatzdienstleistungen.

OPEX bildet einen stabilen Einnahmenstrom, der auf dem Integritätsmanagement des 2.551 km langen Peninsula Gas Utilisation (PGU)-Netzes basiert. Inline-Inspektionsläufe, Upgrades des kathodischen Schutzes und die Installation von Leckageerkennungssensoren machen den Großteil der Ausgaben aus. Stilllegungen, obwohl noch in den Anfängen, gewinnen an Dynamik, da Betreiber die Wiederverwendung stillgelegter Leitungen planen und so die langfristige OPEX-Relevanz sicherstellen. Digitale Zwillinge und maschinelle Lernanalytik prägen zunehmend Wartungspläne, reduzieren ungeplante Ausfallzeiten und verlängern die Lebensdauer von Anlagen – ein Trend, der die Volatilität im malaysischen Öl- und Gas-Pipeline-Markt mindert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Funktion: Dominanz der Übertragungsinfrastruktur mit Verteilungswachstum

Übertragungsnetze machten im Jahr 2025 einen Anteil von 52,20 % an der Marktgröße des malaysischen Öl- und Gas-Pipeline-Markts aus, gestützt durch die Kapazität des PGU von 3.000 MMscfd. Die Sabah-Sarawak-Gaspipeline bleibt für Ost-Malaysia von zentraler Bedeutung, obwohl einzelne Segmente Reaktivierungs- oder Wasserstoffumrüststudien erfordern. Neue Feldanschlüsse wie Jerun fügen inkrementelle Volumina ein, die den Durchsatz aufrechterhalten und Loop-Erweiterungen rechtfertigen.

Verteilungspipelines wachsen mit einer CAGR von 4,85 % und reagieren auf expandierende industrielle Lasten in Johor und Selangor. Gas Malaysias RM-1,2-1,4-Milliarden-Fünfjahresbudget finanziert 800 km Verteilungsleitungen und erschließt letzte-Meile-Konnektivität zu KMUs und großen petrochemischen Abnehmern. Sammelnetze folgen dem Upstream-Bohrtempo, insbesondere in Marginalclustern, wo Mehrbohrlochs-Satellitensysteme gemeinsame Verarbeitungshubs speisen und ein ausgewogenes Wachstum im malaysischen Öl- und Gas-Pipeline-Markt sicherstellen.

Nach Standort: Offshore-Bereitstellungen führen die Marktaktivität an

Offshore-Anlagen erzielten im Jahr 2025 einen Umsatzanteil von 57,50 % und werden voraussichtlich mit einer CAGR von 3,08 % steigen, da Tiefwasser- und CCS-Bedarf zunehmen. Die Kasawari- und BIGST-Entwicklungen allein erfordern mehr als 250 km Rohr mit 20–42 Zoll Durchmesser in Wassertiefen von über 100 Metern. Spezialisierte ferngesteuerte Fahrzeuge (ROVs) und Hybridverlegeschiffe sind bis 2029 vollständig ausgelastet.

Onshore-Projekte konzentrieren sich zwar auf langsamere Genehmigungszyklen, befassen sich jedoch mit Redundanz- und Sicherheits-Upgrades. Die Explosion in Putra Heights veranlasste beschleunigte Erneuerungen von Hochrisikosegmenten und sorgt kurzfristig für Aufschübe bei der Baunachfrage. Wasserstoffversuchskorridore auf dem PGU könnten zukünftige Onshore-Ausgaben in Richtung Umrüstarmaturen und Odorierungssysteme verlagern und damit die Einnahmeströme im malaysischen Öl- und Gas-Pipeline-Markt diversifizieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Upstream-Sektor treibt Infrastrukturinvestitionen voran

Upstream-Betreiber machten im Jahr 2025 einen Anteil von 54,90 % der Ausgaben aus und sind auf dem Weg zu einer CAGR von 5,15 %, da PETRONAS und seine Partner über 4 tcf neu vergebene Reserven monetarisieren. Hochdruckleitungen mit CRA-Verkleidung verbinden Bohrlochköpfe mit FPUs und Onshore-Terminals. EnQuests Seligi-Expansion veranschaulicht die inkrementellen Volumina, die Pipeline-Loopings und Debottleneckings rechtfertigen.

Midstream-Akteure wie Gas Malaysia konzentrieren sich auf regulierten Transport und Lagerung und erzielen vorhersehbare Tarife, wenn auch mit komprimierten Margen. Downstream-Komplexe wie RAPID und der Pengerang-Energiekomplex erfordern segregierte Produktleitungen – Diesel, Naphtha und Ethylen-Einsatzstoff – und schaffen damit Nischen-EPC-Möglichkeiten. Diese vielschichtigen Endnutzermuster bereichern den Ausblick für die malaysische Öl- und Gas-Pipeline-Branche.

Geografische Analyse

Halbinsel-Malaysia beherbergt den Großteil der installierten Leitungskilometer über das 2.551 km lange Rückgrat des PGU und absorbiert den Löwenanteil der neuen Verteilungsausgaben, da sie mehr als die Hälfte aller aktuellen Projektausschreibungen ausmacht. Johor entwickelt sich zu einem strategischen Knotenpunkt, von dem aus RAPID und der Pengerang-Energiekomplex Mehrproduktkorridore initiieren, die sich potenziell bis nach Singapur erstrecken. Zentralstaaten wie Selangor profitieren von Zufuhrleitungsschleifen, die gasbefeuerte Kapazitätserweiterungen versorgen, die für 2026–2029 angekündigt wurden.

Die Offshore-Gasfelder von Sabah und Sarawak treiben Unterwasser-Stammleitungen an, die an Onshore-LNG-Exportterminals und zukünftige Wasserstoffhubs an Land kommen. Sarawaks Gasneuzuteilungsplan, der eine 30-prozentige inländische Nutzung bis 2030 vorschreibt, beschleunigt die Entwicklung neuer innerstaatlicher Verbindungen und positioniert PETROS als zentralen Aggregator. Sabahs Sipitang-FLNG schafft weiteren Pipeline-Bedarf, da Einspeisegasleitungen Offshore-Reserventaschen miteinander verbinden.

Malaysias ausschließliche Wirtschaftszone verzeichnet den dynamischsten Ausbau, da Marginalfelder um etablierte Hubs clustern und gemeinsam genutzte Pipelines nutzen, um Einheitstransportkosten zu senken. Geplante CCS-Pilotprojekte, insbesondere die 137 km lange CO₂-Leitung des M3-Projekts, unterstreichen, wie Offshore-Korridore schrittweise von Kohlenwasserstoff- zu Dekarbonisierungsrollen übergehen werden, und stärken den strategischen Wert des malaysischen Öl- und Gas-Pipeline-Markts über 2030 hinaus.

Wettbewerbslandschaft

PETRONAS verankert die Wertschöpfungskette als nationaler Champion, aber internationale EPC-Giganten – TechnipFMC, Saipem und McDermott – konkurrieren energisch um Tiefwasser- und RAPID-bezogene Pakete. Lokale Unternehmen Dialog Group und Sapura Energy erfassen Fertigungsumfänge, unterstützt durch lokale Inhaltsmandate und die Nähe zu Werften. Die Einführung von Technologien differenziert Bieter: Der Einsatz von digitalen Zwillingen, wasserstoffkompatiblen Beschichtungen und autonomen Inspektionsdrohnen beeinflusst zunehmend Vergabeentscheidungen.

Sapura Energys Restrukturierung weckt Akquisitionsinteresse an seiner Unterwasserschweißabteilung, während Dialog Groups Johor-Terminalerweiterung langfristige Durchsatzverträge mit petrochemischen Mietern sichert. Stilllegungen und CCS-Nachrüstungen bilden aufkommende Nischen, in denen Pioniere Reservoirs an Spezialwissen aufbauen. Die Regulierung begünstigt Akteure mit ISO-zertifizierten Sicherheitssystemen, erhöht Markteintrittsbarrieren für Neuankömmlinge und erhält eine moderate Konzentration im malaysischen Öl- und Gas-Pipeline-Markt aufrecht.

Der Fachkräftemangel bei Tiefwasserschweißern bleibt ein Engpass und verleiht qualifizierten Dienstleistungsanbietern Premiumpreismacht. Staatliche Talentförderungszuschüsse könnten die Lücken bis 2027 verringern, aber die kurzfristige Knappheit besteht weiterhin und hält erhöhte Auftragnehmermargen bei Unterwasser-Verlegespreads aufrecht. Insgesamt halten diese Trends eine ausgewogene Wettbewerbsintensität aufrecht, selbst wenn die Projektpipeline expandiert.

Branchenführer im malaysischen Öl- und Gas-Pipeline-Markt

Sapura Energy Berhad

Dialog Group Berhad

PETRONAS Gas Berhad

Gas Malaysia Berhad

TechnipFMC plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: PETRONAS hat die Wiederherstellung von Putra Heights abgeschlossen und strengere Integritätsprotokolle für sein gesamtes Onshore-Netz eingeführt.

- Dezember 2024: Der Pengerang-Energiekomplex erzielte einen Finanzierungsabschluss von 3,5 Milliarden USD, der Bau ist im Gange und die Anforderungen an die 150.000 b/d-Kondensatleitung wurden bestätigt.

- Juli 2024: Die Jerun-Plattform lieferte erstes Gas über einen 80 km langen Unterwasser-Tie-back zum E11RB-Hub bei 550 MMscfd.

- März 2024: PETRONAS vergab PSCs für die BIGST-Cluster (4 tcf) und Tembakau-Cluster (260 bcf) und eröffnete damit den größten Pipeline-Bauauftrag in einem einzigen Zyklus in der malaysischen Geschichte.

Berichtsumfang des malaysischen Öl- und Gas-Pipeline-Markts

Der malaysische Öl- und Gas-Pipeline-Markt umfasst:

| CAPEX | Pipeline-Materialien und -Ausrüstung |

| Pipeline-Fertigung und -Bau | |

| OPEX | Inspektion |

| MRO | |

| Stilllegung |

| Sammelleitungen |

| Übertragungsleitungen |

| Verteilungsleitungen |

| Onshore |

| Offshore |

| Upstream (EnP) |

| Midstream-Betreiber |

| Downstream und Petrochemie |

| Nach Aktivität | CAPEX | Pipeline-Materialien und -Ausrüstung |

| Pipeline-Fertigung und -Bau | ||

| OPEX | Inspektion | |

| MRO | ||

| Stilllegung | ||

| Nach Funktion | Sammelleitungen | |

| Übertragungsleitungen | ||

| Verteilungsleitungen | ||

| Nach Bereitstellungsstandort | Onshore | |

| Offshore | ||

| Nach Endnutzersektor | Upstream (EnP) | |

| Midstream-Betreiber | ||

| Downstream und Petrochemie | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der Wert des malaysischen Öl- und Gas-Pipeline-Markts im Jahr 2026?

Der Markt wird im Jahr 2026 auf 237 Millionen USD geschätzt.

Wie schnell wachsen die CAPEX-Ausgaben?

Die CAPEX-Aktivität soll bis 2031 mit einer CAGR von 4,07 % steigen.

Welches Segment wächst nach Funktion am schnellsten?

Verteilungspipelines expandieren zwischen 2026 und 2031 mit einer CAGR von 4,85 %.

Was treibt die Nachfrage nach Offshore-Pipelines an?

Marginalfeld-Tie-backs und aufkommende CCS-Projekte stützen das Offshore-Wachstum.

Wie groß ist der geplante Pipeline-Bau bis 2026?

Mehr als 1.130 km neue Pipelines sind für die Installation geplant.

Welcher Wert spiegelt die Marktkonzentration wider?

Der Markt erreicht einen Konzentrationswert von 6, was eine moderate Dominanz der führenden Akteure signalisiert.

Seite zuletzt aktualisiert am: