Größe und Marktanteil des Malaysia-Markts für orale Antidiabetika-Arzneimittel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

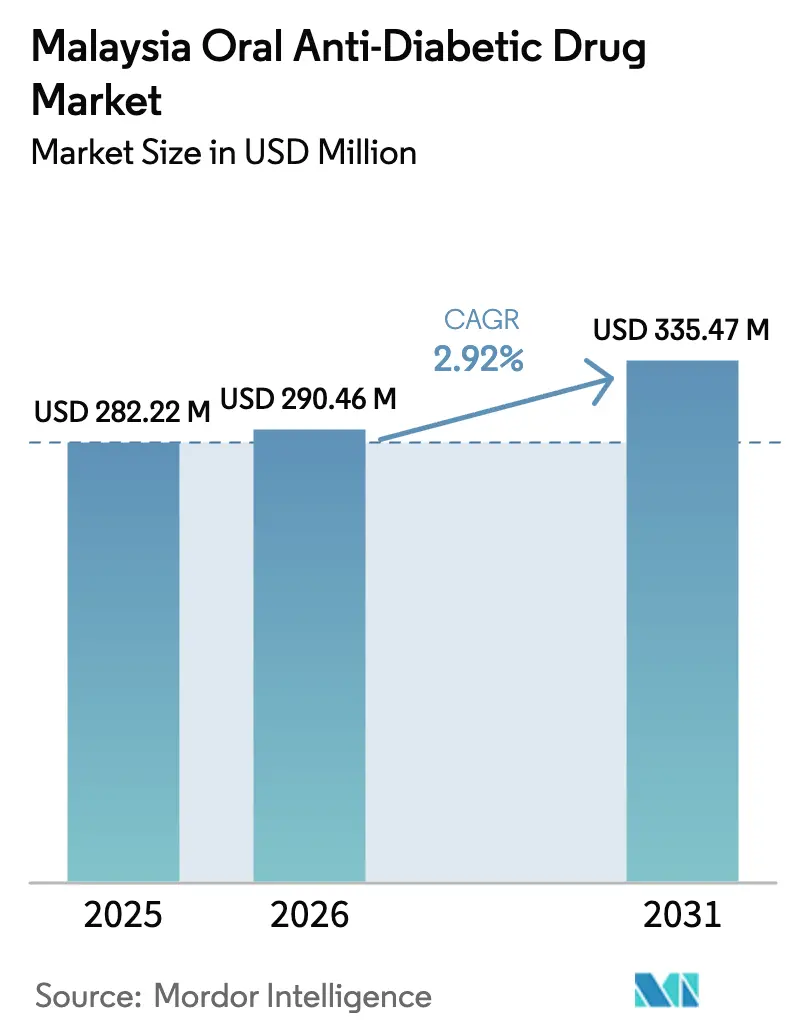

| Marktgröße im Basisjahr (2025) | 282.22 Millionen US-Dollar |

| Marktgröße (2026) | 290.46 Millionen US-Dollar |

| Marktgröße (2031) | 335.47 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.92% CAGR |

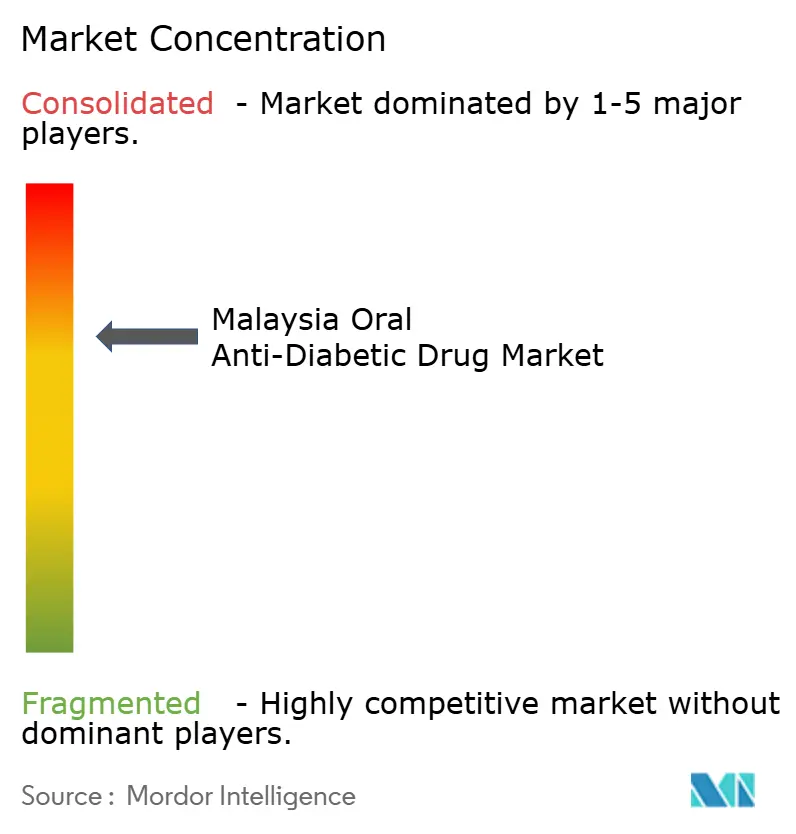

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Malaysia-Markts für orale Antidiabetika-Arzneimittel durch Mordor Intelligence

Die Größe des Malaysia-Markts für orale Antidiabetika-Arzneimittel wird voraussichtlich von 282,22 Millionen USD im Jahr 2025 auf 290,46 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 2,92 % über den Zeitraum 2026–2031 einen Wert von 335,47 Millionen USD erreichen. Das gemäßigte Wachstumstempo verdeckt grundlegende Veränderungen in der öffentlichen Gesundheit, der Politik und der Kanalentwicklung. Rasche Urbanisierung, eine alternde Bevölkerung und strengere Screening-Protokolle halten die Nachfrage nach oralen Therapien auf einem stetigen Aufwärtskurs. Die staatliche Haushaltsplanung unterstützt diesen Trend, wobei das Gesundheitsministerium die Mittelzuweisungen für 2025 um 9,8 % auf 45,3 Milliarden RM erhöht hat, wovon ein Teil die Programme zur Bekämpfung nicht übertragbarer Krankheiten finanziert [1]Gesundheitsministerium Malaysia, „Highlights der nationalen Haushaltszuweisung 2025 für den Gesundheitsbereich”, moh.gov.my. Neuere therapeutische Klassen wie SGLT-2-Hemmer werden inzwischen in öffentlichen Einrichtungen erstattet, während digitale Apotheken die Reichweite auf der letzten Meile ausweiten, insbesondere in Ostmalaysia. Parallel dazu prägen Reformen bei der Beschaffung, der Halal-Zertifizierung und der Preiskontrolle das Wettbewerbsverhalten im Malaysia-Markt für orale Antidiabetika-Arzneimittel.

Wesentliche Berichtsergebnisse

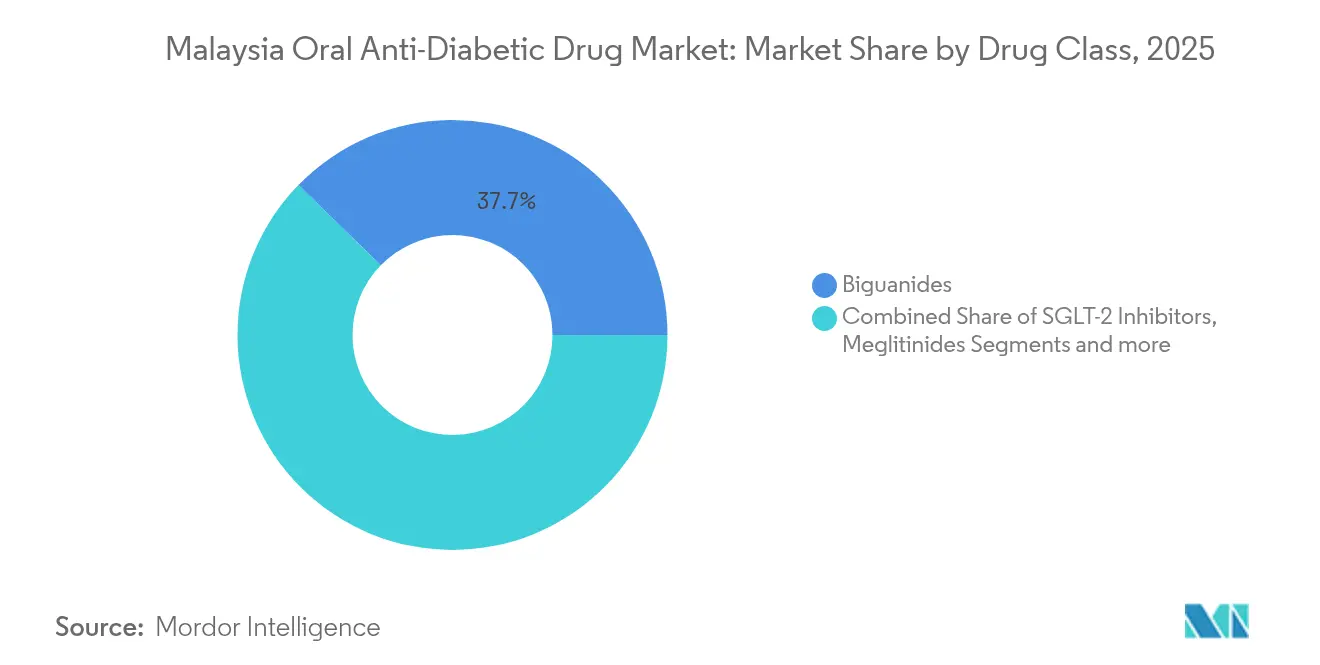

- Nach Arzneimittelklasse führten Biguanide im Jahr 2025 mit einem Umsatzanteil von 37,72 %; SGLT-2-Hemmer werden voraussichtlich bis 2031 mit einer CAGR von 3,45 % expandieren.

- Nach Altersgruppe entfielen im Jahr 2025 66,58 % des Anteils auf Erwachsene; das Geriatriesegment soll bis 2031 mit einer CAGR von 3,78 % wachsen.

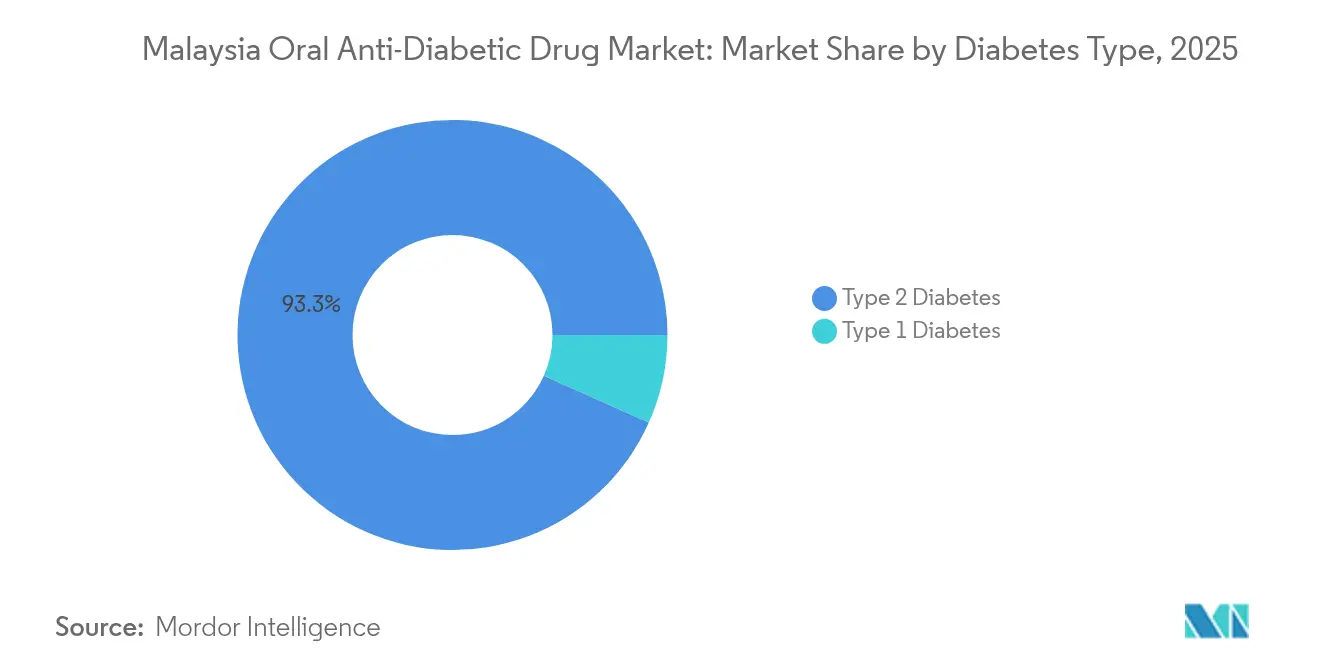

- Nach Diabetestyp entfiel im Jahr 2025 Typ-2-Diabetes auf 93,32 % des Marktanteils des Malaysia-Markts für orale Antidiabetika-Arzneimittel und entwickelt sich mit einer CAGR von 3,69 % bis 2031.

- Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2025 einen Anteil von 68,74 %, während Online-Apotheken bis 2031 voraussichtlich mit einer CAGR von 3,72 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im Malaysia-Markt für orale Antidiabetika-Arzneimittel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende Prävalenz von Typ-2-Diabetes in urbanen Gebieten Malaysias | +1.2% | Städtische Zentren auf der Halbinsel Malaysia, Ausstrahlungseffekte auf Ostmalaysia | Mittelfristig (2–4 Jahre) |

| Ausweitung des privaten Krankenversicherungspools | +0.8% | National, erste Gewinne in Kuala Lumpur, Selangor, Penang | Langfristig (≥ 4 Jahre) |

| Rasche Akzeptanz von SGLT-2- und DPP-4-Hemmern nach der Aktualisierung der Nationalen Liste unentbehrlicher Arzneimittel 2024 | +0.9% | Öffentliche Gesundheitseinrichtungen landesweit | Kurzfristig (≤ 2 Jahre) |

| Staatlich geführte „Mysihat”-Programme zur Verbesserung der Medikamentenadhärenz | +0.6% | National, Schwerpunkt auf ländlichen und unterversorgten Gemeinschaften | Mittelfristig (2–4 Jahre) |

| Zentralisierte Pharmaniaga-Ausschreibungen mit Druck auf Einzelhandelspreise | +0.4% | Nationale Beschaffung im öffentlichen Sektor | Kurzfristig (≤ 2 Jahre) |

| Wachstum von E-Apotheken-Plattformen zur Verbesserung der Reichweite auf der letzten Meile | +0.7% | National, besondere Auswirkungen in Ostmalaysia und ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Typ-2-Diabetes in urbanen Gebieten Malaysias

Städtische Zentren verzeichnen eine Diabetesprävalenz von 19,6 Todesfällen pro 100.000 Einwohner, womit die Krankheit zu den wichtigsten Sterblichkeitstreibern Malaysias zählt. Registerdaten über einen Zeitraum von einem Jahrzehnt erfassen 288.913 diagnostizierte Patienten, und nur ein Drittel erreicht die Lipid- und Blutdruckziele, was auf erhebliche therapeutische Lücken hinweist [2]Weltgesundheitsorganisation, „Länderprofil nicht übertragbarer Krankheiten Malaysia”, who.int. Sitzende Lebensweise und Ernährungsveränderungen verstärken die genetische Veranlagung, sodass die Pharmakotherapie selbst bei ausgeweiteten Präventionsprogrammen unverzichtbar bleibt. Öffentliche Krankenhäuser reagieren mit der Aufstockung von Metformin-Vorräten und der Erprobung von Fixdosiskombinationen in der Primärversorgung. Dieser ungedeckte Bedarf verankert das Basiswachstum des Malaysia-Markts für orale Antidiabetika-Arzneimittel.

Ausweitung des privaten Krankenversicherungspools

Die Gesundheitsausgaben erreichten im Jahr 2025 4,38 % des BIP, wobei die Akzeptanz privater Versicherungen unter Haushalten mit mittlerem Einkommen zunimmt. Eine breitere Absicherung senkt die Eigenbeteiligungskosten für hochwertige Wirkstoffe wie SGLT-2- und DPP-4-Hemmer. Arbeitgebermodelle in Kuala Lumpur, Selangor und Penang erstatten nun Kombinationstabletten, die zuvor die Haushaltsbudgets belastet haben. Neue Policen für ausländische Arbeitnehmer weiten den Risikopool aus und steigern die Absatzvolumen. Die Versicherer verhandeln ihrerseits gestaffelte Preisgestaltungen mit den Herstellern und stärken damit wertbasierte Vergütungsmodelle im Malaysia-Markt für orale Antidiabetika-Arzneimittel.

Rasche Akzeptanz von SGLT-2- und DPP-4-Hemmern nach der Aktualisierung der Nationalen Liste unentbehrlicher Arzneimittel 2024

Die Nationale Liste unentbehrlicher Arzneimittel 2024 hat Formularbarrieren beseitigt und ermöglicht es öffentlichen Krankenhäusern, SGLT-2- und DPP-4-Hemmer ohne Ad-hoc-Ausnahmegenehmigungen zu dispensieren. Krankenhausstudien berichten über eine mittlere HbA1c-Reduktion von 0,9 % unter DPP-4-Therapie und verbesserte Nierenwerte unter SGLT-2-Behandlung. Acht SGLT-2-Marken sind inzwischen registriert und unterliegen der aktiven Überwachung durch die Nationale Pharmakologische Regulierungsbehörde. Kliniker verschreiben diese Klassen zunehmend anstelle von Sulfonylharnstoffen, während Leitlinienausschüsse die Behandlungsalgorithmen entsprechend aktualisieren. Die frühe Einführung stärkt die Erlösdiversifizierung im Malaysia-Markt für orale Antidiabetika-Arzneimittel.

Staatlich geführte „Mysihat”-Programme zur Verbesserung der Medikamentenadhärenz

Das Rahmenwerk der verbesserten Primärversorgung verknüpft Telemedizin mit gemeinschaftlicher Öffentlichkeitsarbeit, um verpasste Einnahmen zu reduzieren. Das von Apothekern durchgeführte Coaching senkte die durchschnittlichen monatlichen Arzneimittelkosten in der Interventionsgruppe auf 47,33 MYR gegenüber 236,07 MYR in der Kontrollgruppe und verbesserte gleichzeitig die HbA1c-Kontrolle [3]Muhammad Zahid Iqbal, „Auswirkung von pharmakologischen Schulungsinterventionen auf die Arzneimittelkosten bei verbesserter klinischer Ergebnisqualität bei Diabetespatienten in verschiedenen tertiären Versorgungskrankenhäusern in Malaysia: Eine randomisierte kontrollierte Studie”, MDPI, mdpi.com. Die virtuelle Klinik von DoctorOnCall weitet diese Leistungen auf das ländliche Sabah und Sarawak aus. Das Weißbuch zur Gesundheit sieht mehrjährige Mittel für digitale Adhärenz-Tools vor und bettete die Überwachung in die Regelversorgung ein. Diese Maßnahmen fördern die Behandlungspersistenz und steigern das Volumen im Malaysia-Markt für orale Antidiabetika-Arzneimittel.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmender Generikawettbewerb nach wichtigen Patentabläufen | -0.8% | Markenprodukte landesweit | Kurzfristig (≤ 2 Jahre) |

| Hohe Eigenbeteiligung bei neuesten Wirkstoffen trotz Erstattungsregelungen | -0.6% | Ländliche und einkommensschwache Bevölkerungsgruppen landesweit | Mittelfristig (2–4 Jahre) |

| Lücken bei der Halal-Zertifizierung, die die Akzeptanz einiger Markengenerika einschränken | -0.3% | National, insbesondere muslimische Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Logistikprobleme nach Ostmalaysia mit dem Risiko von Lagerengpässen | -0.4% | Ostmalaysia (Sabah und Sarawak), Beeinträchtigung des ländlichen Zugangs | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Generikawettbewerb nach wichtigen Patentabläufen

Der Patentablauf von Empagliflozin im März 2025 und die geplanten Patentabläufe von Sitagliptin/Metformin im Jahr 2029 eröffnen Generikaunternehmen Einstiegsmöglichkeiten mit Preisen, die im Einklang mit der nationalen Politik um 50 % niedriger liegen. Indische Unternehmen haben öffentlich angekündigt, patentfreie Produkte auf den Markt zu bringen, und lokale Hersteller beantragen schnellere Zulassungen nach dem aktualisierten Leitfaden der Nationalen Pharmakologischen Regulierungsbehörde. Etablierte Markenanbieter reagieren mit Patientenunterstützungsprogrammen und Erweiterungen des Produktlebenszyklus durch Fixdosiskombinationen. Das Volumen dürfte steigen, jedoch belastet der Wertverlust das Gesamtwachstum des Malaysia-Markts für orale Antidiabetika-Arzneimittel.

Hohe Eigenbeteiligung bei neuesten Wirkstoffen trotz Erstattungsregelungen

Fixdosiskombinationen beanspruchen 44,6 % der Arzneimittelausgaben, obwohl sie nur 28,91 % der Verschreibungen ausmachen, was auf erhebliche Finanzierungslücken hinweist. Die durchschnittlichen Kosten für orale Therapien belaufen sich auf 68 USD pro Patient und steigen auf 185 USD, wenn Nahrungsergänzungsmittel und Diagnostika einbezogen werden. Ländliche Haushalte sind am stärksten betroffen, was zu Behandlungsaufschüben oder der Rückbesinnung auf ältere Wirkstoffe wie Metformin führt. Selbst bei zunehmender Versicherungsdeckung schrecken Zuzahlungen für SGLT-2-Tabletten die Inanspruchnahme ab. Die daraus resultierende Preiselastizität dämpft das Premiumsegment des Malaysia-Markts für orale Antidiabetika-Arzneimittel.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Arzneimittelklasse: SGLT-2-Hemmer gewinnen gegenüber der Biguanid-Führungsposition an Boden

Biguanide hielten im Jahr 2025 einen Anteil von 37,72 % des Malaysia-Markts für orale Antidiabetika-Arzneimittel aufgrund der fest verankerten Rolle von Metformin als Erstlinientherapie. SGLT-2-Hemmer tragen kleine Basiserlöse bei, wachsen jedoch mit einer CAGR von 3,45 %, gestützt durch Daten zu kardiovaskulären und renalen Endpunkten. Die Umsätze mit Sulfonylharnstoffen tendieren aufgrund von Hypoglykämiebedenken nach unten, während sich DPP-4-Hemmer als Zweitlinienoptionen bei älteren Patientengruppen stabilisieren. Alpha-Glucosidase-Hemmer und Thiazolidindione bleiben nach gastrointestinalen Problemen und Sicherheitsbedenken Nischenprodukte.

Fixdosiskombinationen, die Metformin mit SGLT-2- oder DPP-4-Molekülen paaren, verbessern die Adhärenz und ermöglichen Premiumpreise. Bevorstehende Generikaeinträge für Metformin mildern Preisrückgänge innerhalb des Malaysia-Markts für orale Antidiabetika-Arzneimittel. Gleichzeitig ermöglicht die Exklusivität bei neueren Klassen den Innovatoren, Forschungs- und Entwicklungsausgaben zu amortisieren. Hersteller betonen die Überwachung nach der Markteinführung, um Verschreibungsärzte hinsichtlich seltener renaler Nebenwirkungen im Zusammenhang mit der SGLT-2-Therapie zu beruhigen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Altersgruppe: Geriatrische Nachfrage übertrifft den Erwachsenenkern

Erwachsene im Alter von 20–65 Jahren erwirtschafteten im Jahr 2025 66,58 % des Umsatzes und spiegeln Malaysias primäre erwerbsfähige Bevölkerungsbasis wider. Die Geriatrie-Kohorte soll jedoch bis 2031 mit einer CAGR von 3,78 % expandieren, da sich Langlebigkeit verbessert und die Screening-Intensität zunimmt. Pädiatrische Fälle bleiben eine Minderheit, nehmen aber mit zunehmendem städtischen Übergewicht im Kindesalter zu.

Geriatrische Verschreibungsmuster neigen zu DPP-4-Hemmern aufgrund des geringen Hypoglykämierisikos, während Erwachsene breitere Therapieschemata einschließlich SGLT-2-Tabletten erhalten. Ländliche Außendienstprogramme in Sarawak bieten Senioren nun vierteljährliche Medikamentenüberprüfungen an, was die Adhärenz verbessert. Mit zunehmenden Begleiterkrankungen verlagert sich die Nachfrage hin zu Wirkstoffen mit nachgewiesenem kardiovaskulärem Nutzen, was die Erlösresilienz im Malaysia-Markt für orale Antidiabetika-Arzneimittel stärkt.

Nach Diabetestyp: Dominanz von Typ-2-Diabetes lenkt Innovationen

Typ-2-Diabetes macht 93,32 % der Ausgaben aus und weist eine CAGR-Prognose von 3,69 % auf, was der globalen Epidemiologie entspricht. Typ-1-Diabetes bleibt insulinzentriert und beansprucht einen kleinen Anteil der Ausgaben für orale Therapien, obwohl adjuvante Studien laufen.

Rahmen der personalisierten Medizin leiten die Arzneimittelwahl für Typ-2-Patienten unter Berücksichtigung von Alter, Body-Mass-Index und Nierenstatus. Lebensstielprogramme laufen parallel, doch die pharmakologische Eskalation bleibt häufig, wenn die Betazell-Funktion nachlässt. Pipeline-Wirkstoffe konzentrieren sich auf Gewichtskontrolle und kardiorenale Endpunkte statt auf die reine Blutzuckersenkung, was mit dem ungedeckten Bedarf im Malaysia-Markt für orale Antidiabetika-Arzneimittel übereinstimmt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Online-Apotheken erweitern die Reichweite auf der letzten Meile

Krankenhausapotheken erzielten im Jahr 2025 unter subventionierter staatlicher Versorgung einen Umsatzanteil von 68,74 %. Online-Apotheken weisen dank regulatorischer Klarheit bei der Telekrankenhausbehandlung und zunehmendem Verbrauchervertrauen in den E-Commerce eine CAGR-Prognose von 3,72 % auf. Einzelhandelsketten konsolidieren sich, um Einkaufsmacht zu sichern und Online-Preisnachlässen entgegenzuwirken.

Digitale Plattformen koppeln nun die Arzneimittellieferung mit Telekonsultationen und der Integration von Blutzuckermessgeräten. In Ostmalaysia, wo das Gelände den physischen Zugang einschränkt, halbieren mobile Apps die Nachfüllzeiten. Die Richtlinien der Nationalen Pharmakologischen Regulierungsbehörde zur Fernberatung gewährleisten die Sicherheit und legitimieren den Kanal innerhalb des Malaysia-Markts für orale Antidiabetika-Arzneimittel weiter.

Geografische Analyse

Die Halbinsel Malaysia erwirtschaftete den Großteil des Umsatzes im Jahr 2025, gestützt durch eine dichte Gesundheitsinfrastruktur und eine höhere städtische Prävalenz. Kuala Lumpur, Selangor und Penang beherbergen zusammen die meisten Fachkliniken und verzeichnen eine frühe Akzeptanz von SGLT-2- und DPP-4-Therapien. Die private Krankenversicherungsdurchdringung in diesen Bundesstaaten unterstützt Premiumverschreibungen, während Beschaffungsreformen die Krankenhausformulare zur Erweiterung der Arzneimittellisten anregen.

Ostmalaysia, das Sabah und Sarawak umfasst, weist die höchste Wachstumsprognose bis 2031 auf. Bundesfinanzierung in Höhe von 22,1 Milliarden RM für neue Krankenhäuser und ländliche Telemedizin-Hubs verringert die historische Versorgungslücke. Ländliche Patienten erreichen nun nach den Pilotprojekten der verbesserten Primärversorgung eine HbA1c-Zielerreichungsrate von 43 % gegenüber dem nationalen Durchschnitt von 23,8 %. Grenzüberschreitender Handel mit Westkalimantan verbessert die Versorgungskettenwege und senkt das Lagerengpassrisiko.

Digitale Lösungen haben in abgelegenen Binnengebieten einen besonderen Stellenwert. Die Plattform von DoctorOnCall plant Videokonsultationen mit Endokrinologen in städtischen Zentren, während von öffentlichen Krankenhäusern erprobte Drohnen dringende Medikamente in Inselgemeinden liefern. Diese Initiativen gleichen geografische Ungleichheiten aus und erschließen ungenutztes Volumen für den Malaysia-Markt für orale Antidiabetika-Arzneimittel.

Wettbewerbslandschaft

Die Branche der oralen Antidiabetika-Arzneimittel in Malaysia weist eine moderate Konsolidierung auf. Multinationale Unternehmen dominieren innovative Klassen, während lokale Produzenten bei Generika und Halal-zertifizierten Formulierungen herausragen. Pharmaniaga's Abkehr von Einzellieferantenverträgen setzt etablierte Anbieter unter Druck, auf Basis von Wert statt Exklusivität zu konkurrieren. Der Anstieg des Nettogewinns des Unternehmens im dritten Quartal 2024 auf 49,84 Millionen RM signalisiert den Erfolg bei der Diversifizierung der Erlöse über öffentliche Ausschreibungen hinaus.

Strategische Allianzen fördern die Marktdurchdringung. Owen Mumford schloss sich mit Duopharma Biotech zusammen, um Stiftinjektionsgeräte mit Starter-Kits für orale Therapien zu koppeln und gebündelte Lösungen für neu diagnostizierte Patienten anzubieten. Insulets Investition von 878 Millionen RM in eine Insulinherstellungsanlage unterstreicht das Vertrauen in Malaysias breiteres Diabetesumfeld und ergänzt die Nachfrage nach oralen Therapien.

Digitale Fähigkeiten entwickeln sich zu entscheidenden Unterscheidungsmerkmalen. Unternehmen setzen Werkzeuge der künstlichen Intelligenz ein, um das Studiendesign zu optimieren und Adhärenzrisiken vorherzusagen. Blockchain-Pilotprojekte verfolgen den Halal-Zertifizierungsstatus vom Rohmaterial bis zur Blisterpackung und sprechen muslimische Verbraucher an. Diese Innovationen stärken Wettbewerbsvorteile und sichern die Wertschöpfung im Malaysia-Markt für orale Antidiabetika-Arzneimittel.

Marktführer der Branche der oralen Antidiabetika-Arzneimittel in Malaysia

AstraZeneca

Astellas

Eli Lilly

Sanofi

Johnson and Johnson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Die Nationale Pharmakologische Regulierungsbehörde veröffentlichte das vollständige Leitliniendokument zur Arzneimittelregistrierung, dritte Ausgabe, neunte Revision, das die Genehmigungszeiträume für Diabetestherapien verkürzt.

- Dezember 2024: Die Weltgesundheitsorganisation und das Gesundheitsministerium lancierten die nationale Strategie gegen nicht übertragbare Krankheiten im Wert von 30 Milliarden RM, die das Diabetesmanagement über Präventions- und Behandlungssäulen hinweg aufwertet.

- März 2024: Owen Mumford schloss eine Partnerschaft mit Duopharma Biotech zur gemeinsamen Entwicklung von Diabetesmanagementlösungen in Malaysia.

Berichtsumfang des Malaysia-Markts für orale Antidiabetika-Arzneimittel

Oral verabreichte antihyperglykämische Arzneimittel senken den Blutzuckerspiegel. Sie werden häufig in der Versorgung von Typ-2-Diabetes eingesetzt. Der Malaysia-Markt für orale Antidiabetika-Arzneimittel ist nach Arzneimitteln segmentiert. Der Bericht bietet den Wert (in USD) und das Volumen (in Einheiten) für die oben genannten Segmente.

| Biguanide |

| Sulfonylharnstoffe |

| Meglitinide |

| Thiazolidindione |

| Alpha-Glucosidase-Hemmer |

| DPP-4-Hemmer |

| SGLT-2-Hemmer |

| Sonstige |

| Erwachsene |

| Pädiatrie |

| Geriatrie |

| Typ-1-Diabetes |

| Typ-2-Diabetes |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nach Arzneimittelklasse | Biguanide |

| Sulfonylharnstoffe | |

| Meglitinide | |

| Thiazolidindione | |

| Alpha-Glucosidase-Hemmer | |

| DPP-4-Hemmer | |

| SGLT-2-Hemmer | |

| Sonstige | |

| Nach Altersgruppe | Erwachsene |

| Pädiatrie | |

| Geriatrie | |

| Nach Diabetestyp | Typ-1-Diabetes |

| Typ-2-Diabetes | |

| Nach Vertriebskanal | Krankenhausapotheken |

| Einzelhandelsapotheken | |

| Online-Apotheken |

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Malaysia-Markts für orale Antidiabetika-Arzneimittel?

Der Markt wird im Jahr 2026 auf 290,46 Millionen USD geschätzt und soll bis 2031 einen Wert von 335,47 Millionen USD erreichen.

Welche Arzneimittelklasse wächst am schnellsten?

SGLT-2-Hemmer führen das Wachstum mit einer CAGR von 3,45 % nach ihrer Aufnahme in die Nationale Liste unentbehrlicher Arzneimittel 2024 an.

Warum ist das Geriatriesegment für künftige Umsätze wichtig?

Malaysias alternde Bevölkerung treibt die geriatrische Nachfrage mit einer CAGR von 3,78 % nach oben, und ältere Patienten benötigen häufig sicherere Wirkstoffe wie DPP-4-Hemmer.

Wie beeinflussen Online-Apotheken den Vertrieb?

E-Apotheken-Kanäle sollen mit einer CAGR von 3,72 % wachsen, den ländlichen Zugang verbessern und traditionelle Einzelhandelsmodelle herausfordern.

Welche Auswirkungen werden Patentabläufe auf die Preisgestaltung haben?

Der Patentablauf von Empagliflozin im Jahr 2025 soll die Markenpreise um 50 % senken, den Generikawettbewerb intensivieren und den Gewinnmargen Druck bereiten.

Seite zuletzt aktualisiert am: